Оказывается, у «Сбера» есть свое деловое медиа про средний и крупный бизнес. Настолько деловое, что узнали мы о нем не из мобильного приложения или маркетинговой активности банка, а благодаря приходу Ильмиры Гайсиной. Преподаватель Британки, колумнист Forbes и РБК, будет отвечать за спецпроекты.

Cудя по данным Similarweb, аудитория ресурса не дотягивает даже до 100 тысяч ежемесячно. При этом само медиа выглядит довольно живо и симпатично. Качественная инфографика, интересные темы, простой язык в лучших традициях «Пиши. Сокращай».

Пишут про финансы, промышленность, недвижимость, ритейл, транспорт, телекоммуникации, медиа и технологии. Из форматов — новости, обзоры, кейсы, мнения и даже мероприятия, которые проводятся совместно с «РБК Конференции».

Есть редакционные материалы и колонки «внешних» авторов. Предполагается, что написать в «Сбер Про» сможет любой человек, который на должном уровне разбирается в специфике среднего и крупного бизнеса.

Кроме сотрудников самого «Сбера» со своим мнением уже засветились топ-менеджеры Mastercard, Aliexpress, представители PWC, маркетинговых агентств, ВШЭ и Сколково.

Cудя по данным Similarweb, аудитория ресурса не дотягивает даже до 100 тысяч ежемесячно. При этом само медиа выглядит довольно живо и симпатично. Качественная инфографика, интересные темы, простой язык в лучших традициях «Пиши. Сокращай».

Пишут про финансы, промышленность, недвижимость, ритейл, транспорт, телекоммуникации, медиа и технологии. Из форматов — новости, обзоры, кейсы, мнения и даже мероприятия, которые проводятся совместно с «РБК Конференции».

Есть редакционные материалы и колонки «внешних» авторов. Предполагается, что написать в «Сбер Про» сможет любой человек, который на должном уровне разбирается в специфике среднего и крупного бизнеса.

Кроме сотрудников самого «Сбера» со своим мнением уже засветились топ-менеджеры Mastercard, Aliexpress, представители PWC, маркетинговых агентств, ВШЭ и Сколково.

{kind=link}

Клиенты банков смогут «в одном окне» увидеть, к каким сервисам привязана банковская карта, и управлять всеми подписками сразу. Но не в России.

Долгожданную возможность даст своим клиентам испанский Banco Sabadell совместно со шведским стартапом Minna Technologies.

Пока услуга развернута в формате пилота на 5500 клиентов. Они могут получить полное представление обо всех подписках и счетах, оплаченных путем прямого списания с дебетовой карты.

Если размер платежа меняется, пользователю приходит уведомление. Отключить подписку на надоевший сервис или сменить поставщика услуги можно буквально одним движением.

В ближайшее время Banco Sabadell планирует масштабировать сервис. Благодаря технологии Open Banking, клиенты смогут управлять подписками, оформленными на карту любого банка.

Долгожданную возможность даст своим клиентам испанский Banco Sabadell совместно со шведским стартапом Minna Technologies.

Пока услуга развернута в формате пилота на 5500 клиентов. Они могут получить полное представление обо всех подписках и счетах, оплаченных путем прямого списания с дебетовой карты.

Если размер платежа меняется, пользователю приходит уведомление. Отключить подписку на надоевший сервис или сменить поставщика услуги можно буквально одним движением.

В ближайшее время Banco Sabadell планирует масштабировать сервис. Благодаря технологии Open Banking, клиенты смогут управлять подписками, оформленными на карту любого банка.

⚡️Revolut Николая Сторонского наконец-то перестанет работать в США по лицензии Metropolitan Commercial Bank и получит свою. Соответствующие документы компания подала в Федеральную корпорацию по страхованию вкладов (FDIC) и Департамент финансовой защиты и инноваций Калифорнии. Это первый шаг получения банковской лицензии в Америке.

Собственная банковская лицензия позволит финтех-стартапу оказывать клиентам из США более широкий спектр финансовых услуг, включая кредиты, депозиты и защиту от превышения овердрафта. Именно такого набора продуктов клиенты ожидают от основного платежного банка.

Сейчас банк с российскими корнями предлагает клиентам дебетовую карту, по которой можно расплачиваться разными валютами, конвертируя их по межбанковскому курсу с низкими комиссиями.

Цель у Сторонского очень амбициозная — «создать первое в мире глобальное финансовое суперпредприятие». Еще один шаг к ней — запуск собственных счетов для бизнеса, которые позволят компаниям совершать бесплатные денежные переводы в 29 валютах, в том числе по межбанковскому обменному курсу, во всех 50 штатах США.

По данным Insider, к концу 2021 года Revolut намерен обслуживать в США 1 млн клиентов. В официальном пресс-релизе сказано, что Revolut уже обслуживает «сотни тысяч» американцев.

Собственная банковская лицензия позволит финтех-стартапу оказывать клиентам из США более широкий спектр финансовых услуг, включая кредиты, депозиты и защиту от превышения овердрафта. Именно такого набора продуктов клиенты ожидают от основного платежного банка.

Сейчас банк с российскими корнями предлагает клиентам дебетовую карту, по которой можно расплачиваться разными валютами, конвертируя их по межбанковскому курсу с низкими комиссиями.

Цель у Сторонского очень амбициозная — «создать первое в мире глобальное финансовое суперпредприятие». Еще один шаг к ней — запуск собственных счетов для бизнеса, которые позволят компаниям совершать бесплатные денежные переводы в 29 валютах, в том числе по межбанковскому обменному курсу, во всех 50 штатах США.

По данным Insider, к концу 2021 года Revolut намерен обслуживать в США 1 млн клиентов. В официальном пресс-релизе сказано, что Revolut уже обслуживает «сотни тысяч» американцев.

На фоне пандемии крупнейшие банки наконец-то стали массово доставлять карты, но скорость и опыт активации пока оставляют желать лучшего. Что не так?

Восемь из десяти банков доставляют карты

По данным Delloite, около двух третей банков из топ-30 предоставляют услуги курьерской доставки карт и в среднем 80% продуктов доставляется именно таким образом. До пандемии лишь 40% крупнейших банков предлагали такую услугу, и она была скорее эксклюзивной, чем стандартной.

Из топ-10 банков по обороту на дебетовых карточных счетах получить карту и в отделении, и доставкой можно в трех банках: «Альфа-Банке», «Райффайзенбанке» и «Росбанке». Только курьером — в «Тинькофф Банке», «Открытии» и «Газпромбанке». Только в отделении — в «Россельхозбанке» и «Почта Банке».

«СберБанк» начал доставлять карты в формате акции, которая до 31 марта действует в 19 городах России. ВТБ на днях объявил о запуске собственной курьерской службы, которая будет доставлять карты в 30 городах.

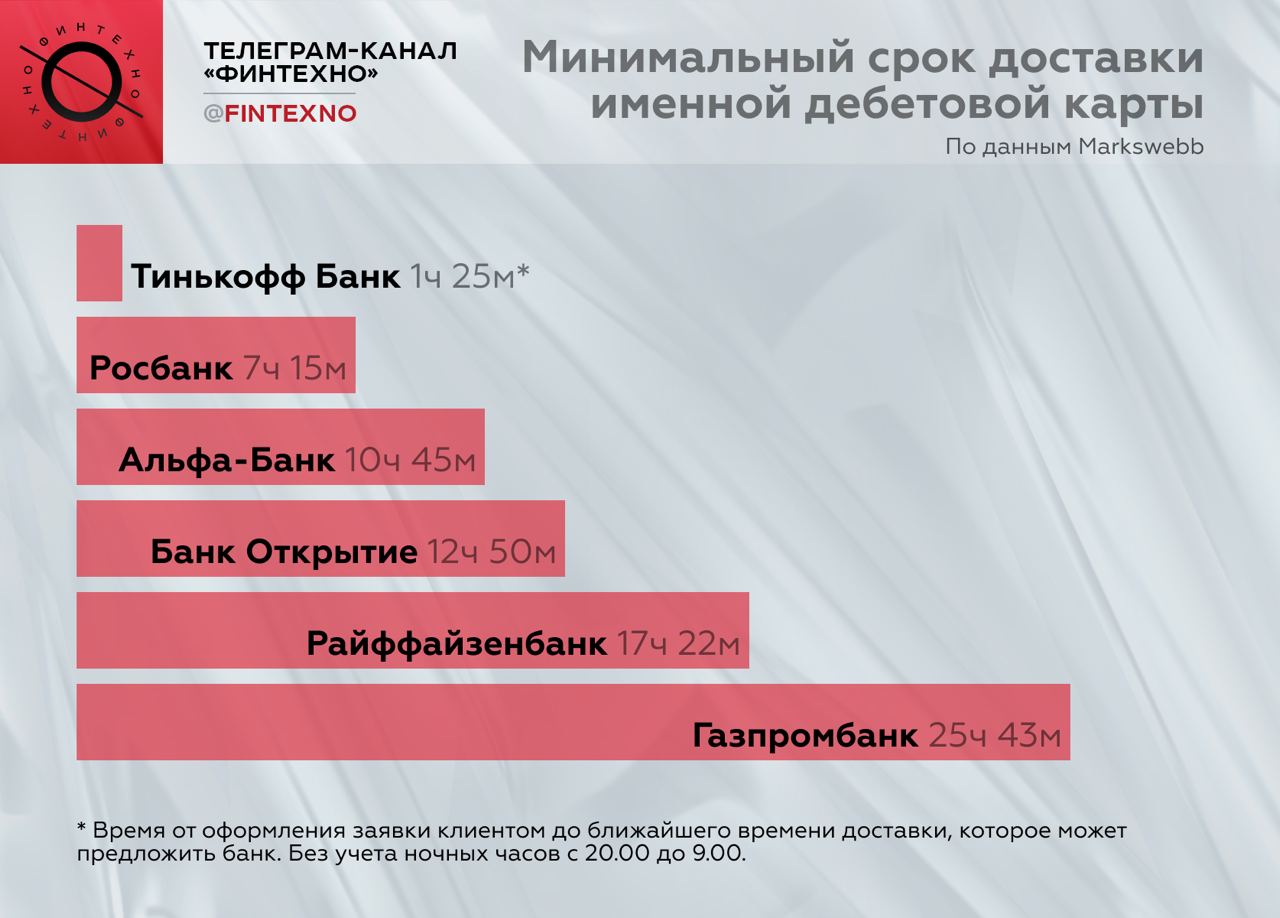

Минимальный срок доставки — от часа до суток

Доставленные карты активируются вдвое чаще, чем те, что ждут клиента в отделении. Кроме этого, договорившись о встрече с курьером, человек с меньшей вероятностью ее отменит, если передумает получать карту. А в отделение можно просто не прийти.

Но запустить доставку мало — важно, чтобы она улучшала клиентский путь и действительно была удобнее и быстрее посещения офиса. По данным Markswebb, минимальная скорость доставки именных дебетовых карт в крупнейших банках — от часа до суток.

В «Тинькофф Банке» это около полутора часов, в «Росбанке» — семь, в «Альфа-Банке» — почти 11, в «Открытии» — 13, в «Райффайзенбанке» — больше 17, а в «Газпромбанке» — больше суток.

Получение продукта не должно быть препятствием для использования

Лучший способ сократить время от заказа до активации карты — переход на цифровые продукты. Но новым клиентам, которые еще не прошли идентификацию и не подписали договор, еще долго придется очно встречаться с сотрудниками банков.

Чтобы вовлечь клиента в использование продукта до того, как он его получит, банк может дать ранний доступ к платежам в приложении. Пока курьер с картой и договором в пути, клиент уже проводит транзакции.

Восемь из десяти банков доставляют карты

По данным Delloite, около двух третей банков из топ-30 предоставляют услуги курьерской доставки карт и в среднем 80% продуктов доставляется именно таким образом. До пандемии лишь 40% крупнейших банков предлагали такую услугу, и она была скорее эксклюзивной, чем стандартной.

Из топ-10 банков по обороту на дебетовых карточных счетах получить карту и в отделении, и доставкой можно в трех банках: «Альфа-Банке», «Райффайзенбанке» и «Росбанке». Только курьером — в «Тинькофф Банке», «Открытии» и «Газпромбанке». Только в отделении — в «Россельхозбанке» и «Почта Банке».

«СберБанк» начал доставлять карты в формате акции, которая до 31 марта действует в 19 городах России. ВТБ на днях объявил о запуске собственной курьерской службы, которая будет доставлять карты в 30 городах.

Минимальный срок доставки — от часа до суток

Доставленные карты активируются вдвое чаще, чем те, что ждут клиента в отделении. Кроме этого, договорившись о встрече с курьером, человек с меньшей вероятностью ее отменит, если передумает получать карту. А в отделение можно просто не прийти.

Но запустить доставку мало — важно, чтобы она улучшала клиентский путь и действительно была удобнее и быстрее посещения офиса. По данным Markswebb, минимальная скорость доставки именных дебетовых карт в крупнейших банках — от часа до суток.

В «Тинькофф Банке» это около полутора часов, в «Росбанке» — семь, в «Альфа-Банке» — почти 11, в «Открытии» — 13, в «Райффайзенбанке» — больше 17, а в «Газпромбанке» — больше суток.

Получение продукта не должно быть препятствием для использования

Лучший способ сократить время от заказа до активации карты — переход на цифровые продукты. Но новым клиентам, которые еще не прошли идентификацию и не подписали договор, еще долго придется очно встречаться с сотрудниками банков.

Чтобы вовлечь клиента в использование продукта до того, как он его получит, банк может дать ранний доступ к платежам в приложении. Пока курьер с картой и договором в пути, клиент уже проводит транзакции.

{kind=link}

Капитализация экосистем криптовалют за 2020 год выросла в 61 раз. Она достигала $92 млрд и к концу 2021 может увеличиться до $200 млрд. Количество уникальных адресов тоже растет: в начале 2020 их было 93 тысячи, а в марте 2021 — больше 1,6 млн.

Что такое DeFi

Это децентрализованная общедоступная экосистема финансовых приложений и сервисов, основанных на блокчейне.

У пользователей есть доступ практически ко всем финансовым услугам, включая кредитование, вклады, заемные операции и торговлю внутри экосистемы. Доступ к активам предоставляют криптовалютные биржи.

Почему DeFi-проекты могут заменить традиционные финансы

1. Более слабое регулирование и отсутствие «ручного» принятия решений — например, о предоставлении кредита.

2. Высокая скорость операций: секунды, в отличие от часов или дней ожидания в централизованной системе.

3. Все деньги принадлежат пользователям, и никто не может ограничить к ним доступ. Это дает независимость от внешних неблагоприятных событий — например, лишение банковской лицензии.

4. Всегда найдутся операторы, готовые совершить сделку, а прибыль распределяется между всеми пользователями, которые совершают сделки на платформе.

5. Из-за отсутствия центральной структуры систему DeFi невозможно взломать.

Почему этого не происходит

Риски очень велики. Во-первых, нет системы страхования. Во-вторых, пользователь может просто потерять пароль для входа. Когда он самостоятельно отвечает за доступ к ячейке, помочь в такой ситуации никто не сможет.

DeFi скорее станут дополнением к традиционным банковским сервисам, нежели их заменой. Крупнейшие платежные системы и банки уже объявили о готовности заняться бизнесом в криптоиндустрии. В их числе — Visa, Mastercard, PayPal, Morgan Stanley, CITI, Development Bank of Singapore, Standard Chartered, PNC и US Bank.

Что такое DeFi

Это децентрализованная общедоступная экосистема финансовых приложений и сервисов, основанных на блокчейне.

У пользователей есть доступ практически ко всем финансовым услугам, включая кредитование, вклады, заемные операции и торговлю внутри экосистемы. Доступ к активам предоставляют криптовалютные биржи.

Почему DeFi-проекты могут заменить традиционные финансы

1. Более слабое регулирование и отсутствие «ручного» принятия решений — например, о предоставлении кредита.

2. Высокая скорость операций: секунды, в отличие от часов или дней ожидания в централизованной системе.

3. Все деньги принадлежат пользователям, и никто не может ограничить к ним доступ. Это дает независимость от внешних неблагоприятных событий — например, лишение банковской лицензии.

4. Всегда найдутся операторы, готовые совершить сделку, а прибыль распределяется между всеми пользователями, которые совершают сделки на платформе.

5. Из-за отсутствия центральной структуры систему DeFi невозможно взломать.

Почему этого не происходит

Риски очень велики. Во-первых, нет системы страхования. Во-вторых, пользователь может просто потерять пароль для входа. Когда он самостоятельно отвечает за доступ к ячейке, помочь в такой ситуации никто не сможет.

DeFi скорее станут дополнением к традиционным банковским сервисам, нежели их заменой. Крупнейшие платежные системы и банки уже объявили о готовности заняться бизнесом в криптоиндустрии. В их числе — Visa, Mastercard, PayPal, Morgan Stanley, CITI, Development Bank of Singapore, Standard Chartered, PNC и US Bank.

Павел Рогач присоединился к управлению клиентского счастья и монетизации «Райффайзенбанка», где будет заниматься развитием цифровых финансовых сервисов для частных инвесторов в качестве директора по продукту. Ранее подобной должности не существовало.

Собственно, как и самого АО «Райффайзенбанк» в числе ведущих операторов торгов. По данным Московской биржи на февраль 2021 года, компания находится на 15 месте по количеству активных клиентов и их количество не дотягивает до трех тысяч человек.

Для сравнения, у «Тинькофф» на первом месте их чуть больше миллиона, у «Сбербанка» и ВТБ (второе и третье места) — 232 и 246 тысяч соответственно. У остальных — меньше 55 тысяч.

Цифровой брокерский сервис для массового клиента «Райффайзенбанк» запустил в 2020 году. Даже не представляем, каким образом — без директора по продукту. Будем с интересом наблюдать за развитием с директором, но без опыта в создании цифровых финансовых сервисов, да и вообще в финансовой сфере.

До назначения в «Райффайзенбанк» Рогач семь лет автоматизировал дистрибуцию крупнейших FMCG-компаний в System Technologies, запустил сервис ST SmartMerch для автоматизации мерчандайзинга, платформу для видеоблогеров и трансляций в Яндекс.Эфире.

Несмотря на все заслуги, в публичном пространстве Рогач за эти годы почти не засветился: на крупных мероприятиях не выступал, интервью не давал, соцсети публично не ведет, даже фотографию — днем с огнем не найти. Кажется, пиарщиков «Райффайзенбанка» ждет очень много работы.

Собственно, как и самого АО «Райффайзенбанк» в числе ведущих операторов торгов. По данным Московской биржи на февраль 2021 года, компания находится на 15 месте по количеству активных клиентов и их количество не дотягивает до трех тысяч человек.

Для сравнения, у «Тинькофф» на первом месте их чуть больше миллиона, у «Сбербанка» и ВТБ (второе и третье места) — 232 и 246 тысяч соответственно. У остальных — меньше 55 тысяч.

Цифровой брокерский сервис для массового клиента «Райффайзенбанк» запустил в 2020 году. Даже не представляем, каким образом — без директора по продукту. Будем с интересом наблюдать за развитием с директором, но без опыта в создании цифровых финансовых сервисов, да и вообще в финансовой сфере.

До назначения в «Райффайзенбанк» Рогач семь лет автоматизировал дистрибуцию крупнейших FMCG-компаний в System Technologies, запустил сервис ST SmartMerch для автоматизации мерчандайзинга, платформу для видеоблогеров и трансляций в Яндекс.Эфире.

Несмотря на все заслуги, в публичном пространстве Рогач за эти годы почти не засветился: на крупных мероприятиях не выступал, интервью не давал, соцсети публично не ведет, даже фотографию — днем с огнем не найти. Кажется, пиарщиков «Райффайзенбанка» ждет очень много работы.

{kind=link}

Забивая на качественную реализацию базовых пользовательских сценариев в устройствах самообслуживания, российские банки хвастаются наличием в них биометрии. Выбрать номинал купюр для выдачи или отсканировать QR-код с квитанции нельзя, удобство переводов и платежей не сравнимо с цифровыми каналами — зато очень технологично.

Переоборудовать часть парка АТМ в 2021 году планируют «Сбер» и РСХБ, пилотные проекты пройдут в ВТБ, «Дом РФ» и ОТП-Банке. Новые устройства самообслуживания позволят снять деньги и оплатить услуги без карты, а также принять клиента на обслуживание и выдать кредит.

Как планируется защищать клиентов от мошенников, банки пока не сообщили. Оператор Единой биометрической системы, Ростелеком, будет не при делах.

Заметили, что среди адептов технологичных ATM нет банков с высокой долей онлайн-клиентов — «Тинькофф Банка» или «Альфа-Банка»? Им просто не нужно конкурировать за аудиторию банкоматами — для этого у них есть цифровые сервисы. Максимум, за чем их клиент может прийти к устройству самообслуживания — снять или положить наличные.

Естественно, в улучшение банкоматов играют в первую очередь традиционные банки. Среди их клиентов много тех, кто не хочет или не может обслуживаться в цифровых каналах. Для коммуникации с этой аудиторией банкоматы могут рассматриваться как средство конкурентной борьбы.

Но явно не за счет биометрии. Нужны разные и удобные платежи и переводы по разным идентификаторам, автоматизация и шаблоны, быстрый доступ к частым операциям, развернутая информация по продуктам и возможность прямо в банкомате оформить новый.

Вот тогда за счет банкоматов и терминалов получится успешно расширять присутствие в отдаленных регионах, снижать нагрузку на менеджеров и повышать онлайн-продажи.

Переоборудовать часть парка АТМ в 2021 году планируют «Сбер» и РСХБ, пилотные проекты пройдут в ВТБ, «Дом РФ» и ОТП-Банке. Новые устройства самообслуживания позволят снять деньги и оплатить услуги без карты, а также принять клиента на обслуживание и выдать кредит.

Как планируется защищать клиентов от мошенников, банки пока не сообщили. Оператор Единой биометрической системы, Ростелеком, будет не при делах.

Заметили, что среди адептов технологичных ATM нет банков с высокой долей онлайн-клиентов — «Тинькофф Банка» или «Альфа-Банка»? Им просто не нужно конкурировать за аудиторию банкоматами — для этого у них есть цифровые сервисы. Максимум, за чем их клиент может прийти к устройству самообслуживания — снять или положить наличные.

Естественно, в улучшение банкоматов играют в первую очередь традиционные банки. Среди их клиентов много тех, кто не хочет или не может обслуживаться в цифровых каналах. Для коммуникации с этой аудиторией банкоматы могут рассматриваться как средство конкурентной борьбы.

Но явно не за счет биометрии. Нужны разные и удобные платежи и переводы по разным идентификаторам, автоматизация и шаблоны, быстрый доступ к частым операциям, развернутая информация по продуктам и возможность прямо в банкомате оформить новый.

Вот тогда за счет банкоматов и терминалов получится успешно расширять присутствие в отдаленных регионах, снижать нагрузку на менеджеров и повышать онлайн-продажи.

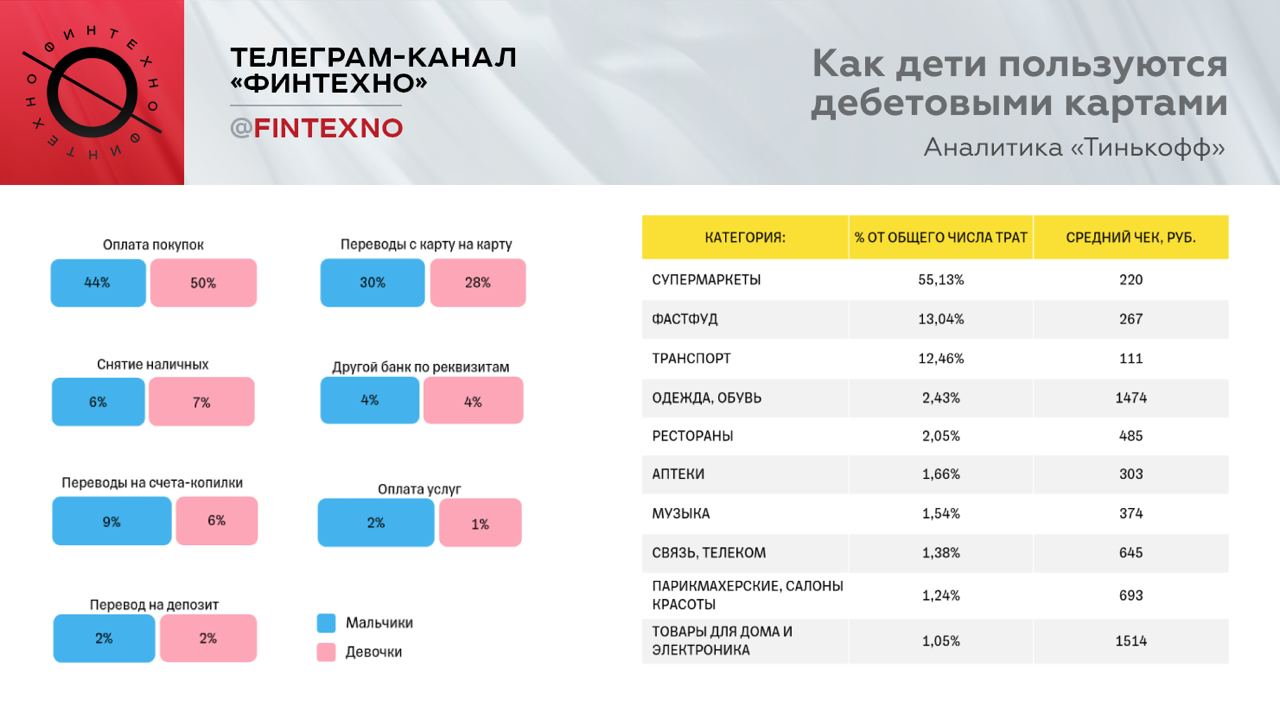

«Тинькофф» изучил, как российские дети пользуются дебетовыми картами на выборке 600 тыс. клиентов «Тинькофф Джуниор». Учитывались операции и покупки, совершенные в течение 2019 и 2020 года.

Придумано хорошо — продвигать продукты банка через исследования вместо того, чтобы обвешивать рекламой и снимать бесконечное количество роликов.

Не rocket science, но мы так редко видим умный и интересный пиар, что радуемся каждому проявлению. В начале релизов не забыли рассказать про продукт и элегантно упаковали довольно тривиальные инсайты в интересный формат.

По гендерному признаку аудитория делится примерно пополам. Ядро ЦА — дети от 10 до 14 лет. Оформляют продукты обычно женщины, средний возраст 39 лет. Ежемесячный бюджет ребенка — в среднем 5 тыс. рублей. Пользуются дети в основном безналом — в супермаркетах, ресторанах быстрого питания и в транспорте. Откладывают около 10%.

Из-за пандемии изменились категории трат. Дети стали меньше тратить на развлечения, фастфуд, кафе и рестораны, больше — на услуги связи. С удаленным обучением уже не зайдешь после школы в Мак или ТЦ — дома суп и приставка.

Придумано хорошо — продвигать продукты банка через исследования вместо того, чтобы обвешивать рекламой и снимать бесконечное количество роликов.

Не rocket science, но мы так редко видим умный и интересный пиар, что радуемся каждому проявлению. В начале релизов не забыли рассказать про продукт и элегантно упаковали довольно тривиальные инсайты в интересный формат.

По гендерному признаку аудитория делится примерно пополам. Ядро ЦА — дети от 10 до 14 лет. Оформляют продукты обычно женщины, средний возраст 39 лет. Ежемесячный бюджет ребенка — в среднем 5 тыс. рублей. Пользуются дети в основном безналом — в супермаркетах, ресторанах быстрого питания и в транспорте. Откладывают около 10%.

Из-за пандемии изменились категории трат. Дети стали меньше тратить на развлечения, фастфуд, кафе и рестораны, больше — на услуги связи. С удаленным обучением уже не зайдешь после школы в Мак или ТЦ — дома суп и приставка.

{kind=link}

Люди становятся клиентами необанков, потому что хотят полноценно и удобно управлять деньгами в цифровых каналах. Финтех-стартап NumberX готовится это изменить: в Великобритании переходить в другой банк будет не обязательно.

Компания объявила о запуске решения, которое благодаря технологии Open Banking объединит в одном приложении для iOS и Android все текущие счета пользователя в разных банках. Доступ к ним будет осуществляться по карте NumberX Mastercard.

Основатели NumberX — бывшие топ-менеджеры Revolut и Anyline — Клаудио Вильгельмер и Маттиас Зайдерер.

В приложении можно следить за расходами по всем продуктам и устанавливать лимиты, переносить остаток на накопительные счета, использовать карту NumberX Mastercard для безналичных платежей по всему миру и снятия наличных с любого из привязанных счетов.

Один значок на экране телефона вместо папки с финансовыми приложениями, одинаково качественный и цельный пользовательский опыт вне зависимости от продукта, все личные финансы удобно собраны в едином интерфейсе. И не нужно выбирать между продуктовыми свойствами карты и удобством цифрового сервиса.

Компания объявила о запуске решения, которое благодаря технологии Open Banking объединит в одном приложении для iOS и Android все текущие счета пользователя в разных банках. Доступ к ним будет осуществляться по карте NumberX Mastercard.

Основатели NumberX — бывшие топ-менеджеры Revolut и Anyline — Клаудио Вильгельмер и Маттиас Зайдерер.

В приложении можно следить за расходами по всем продуктам и устанавливать лимиты, переносить остаток на накопительные счета, использовать карту NumberX Mastercard для безналичных платежей по всему миру и снятия наличных с любого из привязанных счетов.

Один значок на экране телефона вместо папки с финансовыми приложениями, одинаково качественный и цельный пользовательский опыт вне зависимости от продукта, все личные финансы удобно собраны в едином интерфейсе. И не нужно выбирать между продуктовыми свойствами карты и удобством цифрового сервиса.

{kind=link}

Самая известная «служба безопасности» в России не помешала «СберБанку» занять первое место в рейтинге надежных российских банков по версии Forbes.

Следом идут «дочки» иностранных кредитных организаций — в частности, «Райффайзенбанк» и «Росбанк». Из российских банков в топ-10 только два госа — ВТБ и «Газпромбанк».

Из частных российских банков лучший результат показали «Альфа-Банк» и «Совкомбанк» — 27 и 28 места соответственно.

Самое заметное падение — «ЮниКредит Банк» — со 2 на 12 место. В мае 2020 международное рейтинговое агентство Fitch понизило рейтинг банка до ВВВ-, а в декабре отозвало его по коммерческим причинам.

По аналогичной «Ситибанк» покинул пятерку лидеров и оказался на 14 месте: его рейтинг Fitch отозвало в декабре.

Следом идут «дочки» иностранных кредитных организаций — в частности, «Райффайзенбанк» и «Росбанк». Из российских банков в топ-10 только два госа — ВТБ и «Газпромбанк».

Из частных российских банков лучший результат показали «Альфа-Банк» и «Совкомбанк» — 27 и 28 места соответственно.

Самое заметное падение — «ЮниКредит Банк» — со 2 на 12 место. В мае 2020 международное рейтинговое агентство Fitch понизило рейтинг банка до ВВВ-, а в декабре отозвало его по коммерческим причинам.

По аналогичной «Ситибанк» покинул пятерку лидеров и оказался на 14 месте: его рейтинг Fitch отозвало в декабре.

В 2020 году россияне рекордными темпами выносили наличные с банковских счетов. Объем наличных подскочил на рекордные 30% — это максимальный прирост за последние десять лет.

За прошлый год россияне забрали с депозитов 1,7 трлн рублей, часть из которых реинвестировали. Триллион перетек на фондовый рынок, еще часть суммы — на ипотечные кредиты. Большинство сделок на рынке недвижимости все еще проходит с использованием наличных.

Цифровизация экономики это, конечно, хорошо, но с доверием и ставками явно нужно что-то делать. Несмотря на то, что и люди, и бизнес в большинстве своем предпочитают безналичные расчеты, хранить деньги в банках не хотят.

Мало того, что кризис, так еще процент по вкладам рекордно низкий и новый закон о налогообложении процентов по банковским вкладам на сумму более 1 млн рублей.

В ЦБ уже назвали эту ситуацию «парадоксом наличных» и заверили, что на ключевую ставку такое положение дел не повлияет. По мнению зампреда ЦБ Михаила Алексеева, показатель будет расти при любом сценарии. (А раз так, зачем что-то делать).

Для экономики в росте наличности мало хорошего. Эти деньги недоступны для инвестиций, а их большой объем поддерживает теневой сектор и повышает волатильность национальной валюты — наличные люди часто меняют.

За прошлый год россияне забрали с депозитов 1,7 трлн рублей, часть из которых реинвестировали. Триллион перетек на фондовый рынок, еще часть суммы — на ипотечные кредиты. Большинство сделок на рынке недвижимости все еще проходит с использованием наличных.

Цифровизация экономики это, конечно, хорошо, но с доверием и ставками явно нужно что-то делать. Несмотря на то, что и люди, и бизнес в большинстве своем предпочитают безналичные расчеты, хранить деньги в банках не хотят.

Мало того, что кризис, так еще процент по вкладам рекордно низкий и новый закон о налогообложении процентов по банковским вкладам на сумму более 1 млн рублей.

В ЦБ уже назвали эту ситуацию «парадоксом наличных» и заверили, что на ключевую ставку такое положение дел не повлияет. По мнению зампреда ЦБ Михаила Алексеева, показатель будет расти при любом сценарии. (А раз так, зачем что-то делать).

Для экономики в росте наличности мало хорошего. Эти деньги недоступны для инвестиций, а их большой объем поддерживает теневой сектор и повышает волатильность национальной валюты — наличные люди часто меняют.

Пластик, конечно, играет все меньшую роль в денежном обороте, но что в ближайшие годы исчезнет совсем — очень сомнительно.

Это как с наличными — никуда они не денутся, пока есть теневая экономика и степень доверия банковской системе оставляет желать лучшего. И пусть доля безналичных платежей растет каждый год.

Гендиректор Visa в России Михаил Бернер не согласен. Он считает, что пластиковые карты через 10 лет могут исчезнуть с российского рынка.

Конечно — одной из крупнейших платежных систем положено быть максимально прогрессивной и вбрасывать в инфополе визионерские концепции. Хорошо, что до криптовалют не дошло: в последне время это любимая тема Visa для пиара.

Но российским банкам до этого светлого будущего еще очень далеко, а мировой финансовой системе — подавно. Конечно, чтобы быстрее давать клиенту возможность пользоваться продуктом, лучше его активировать и не потерять в процессе доставки, банки запускают цифровые продукты.

Но пока с выдачей продуктов и управлением ими полностью онлайн у большинства банков не очень, особенно если речь идет о клиентах «с улицы». Далеко не для всех это приоритет, не везде построены нормальные бизнес-процессы и цифровые сервисы.

Около 30% новых клиентов ряда крупных российских банков уже не получают «пластик». Но нужно понимать, что это вряд ли пенсионеры или малообеспеченные люди.

Пока в мире сохраняется огромный разрыв в благосостоянии и не все могут позволить платить технологичным телефоном или любым другим гаджетом, пока в огромном количестве стран (в той же Италии) днем с огнем не найти терминал с бесконтактной оплатой — пластик будет с нами. И наличные, кстати, тоже.

Это как с наличными — никуда они не денутся, пока есть теневая экономика и степень доверия банковской системе оставляет желать лучшего. И пусть доля безналичных платежей растет каждый год.

Гендиректор Visa в России Михаил Бернер не согласен. Он считает, что пластиковые карты через 10 лет могут исчезнуть с российского рынка.

Конечно — одной из крупнейших платежных систем положено быть максимально прогрессивной и вбрасывать в инфополе визионерские концепции. Хорошо, что до криптовалют не дошло: в последне время это любимая тема Visa для пиара.

Но российским банкам до этого светлого будущего еще очень далеко, а мировой финансовой системе — подавно. Конечно, чтобы быстрее давать клиенту возможность пользоваться продуктом, лучше его активировать и не потерять в процессе доставки, банки запускают цифровые продукты.

Но пока с выдачей продуктов и управлением ими полностью онлайн у большинства банков не очень, особенно если речь идет о клиентах «с улицы». Далеко не для всех это приоритет, не везде построены нормальные бизнес-процессы и цифровые сервисы.

Около 30% новых клиентов ряда крупных российских банков уже не получают «пластик». Но нужно понимать, что это вряд ли пенсионеры или малообеспеченные люди.

Пока в мире сохраняется огромный разрыв в благосостоянии и не все могут позволить платить технологичным телефоном или любым другим гаджетом, пока в огромном количестве стран (в той же Италии) днем с огнем не найти терминал с бесконтактной оплатой — пластик будет с нами. И наличные, кстати, тоже.

⚡️«Тинькофф Банк» меняет предправления. Место Оливера Хьюза займет Станислав Близнюк. Он уже 15 лет работает в банке, а с апреля 2020 возглавил совет директоров, сменив Олега Тинькова.

До этого Близнюк был заместителем председателя правления, директором по технологиям и инновациям, операционным директором и директором по развитию бизнеса.

Совет директоров «Тинькофф» вместо Близнюка возглавит CEO «Тинькофф Мобайл» Георгий Чесаков.

Хьюз продолжить руководить TCS Group и отвечать за операционное управление бизнесом группы, а также войдет в расширенный совет директоров в роли исполнительного директора.

До этого Близнюк был заместителем председателя правления, директором по технологиям и инновациям, операционным директором и директором по развитию бизнеса.

Совет директоров «Тинькофф» вместо Близнюка возглавит CEO «Тинькофф Мобайл» Георгий Чесаков.

Хьюз продолжить руководить TCS Group и отвечать за операционное управление бизнесом группы, а также войдет в расширенный совет директоров в роли исполнительного директора.

Чем больше самозанятых становится в мире, тем больше внимания банков и финтех-стартапов привлекает этот сегмент клиентов. Новый игрок на рынке Великобритании — Osu — израильское приложение, разработанное специально для самозанятых.

Создатели сервиса хотят помочь фрилансерам управлять своей деятельностью и принимать платежи за работу. Объем привлеченных инвестиций — $3,2 млн. Основной инвестор — Creandum, европейская венчурная компания, которая на старте поддержала таких гигантов, как Spotify, iZettle и Klarna.

На платформе Osu фрилансеры и индивидуальные предприниматели могут принимать платежи и управлять ими через приложение. Комиссии за транзакции не взимаются — сервис работает по подписке. Первые 30 дней можно пользоваться бесплатно, потом нужно выбрать один из трех ежемесячных планов. Стоимость варьируется от £5 до £10.

Одна из интересных возможностей — запросы на оплату услуг. Самозанятому нужно только указать в приложении имя клиента, номер телефона и сумму задолженности. Клиент получит SMS-сообщение со ссылкой: по ней можно перейти в свое банковское приложение и быстро оплатить счет.

Изначально сосредоточившись на платежах и выставлении счетов, в ближайшее время Osu планирует представить множество новых функций управления бизнесом. В том числе, прямое общение с клиентами, интеграцию календаря, инструменты для планирования и даже создание мини-сайтов, чтобы помочь клиентам продвигать свои услуги.

К концу 2021 года стартап планирует увеличить клиентскую базу в 10 раз — до 10 тыс. человек.

Создатели сервиса хотят помочь фрилансерам управлять своей деятельностью и принимать платежи за работу. Объем привлеченных инвестиций — $3,2 млн. Основной инвестор — Creandum, европейская венчурная компания, которая на старте поддержала таких гигантов, как Spotify, iZettle и Klarna.

На платформе Osu фрилансеры и индивидуальные предприниматели могут принимать платежи и управлять ими через приложение. Комиссии за транзакции не взимаются — сервис работает по подписке. Первые 30 дней можно пользоваться бесплатно, потом нужно выбрать один из трех ежемесячных планов. Стоимость варьируется от £5 до £10.

Одна из интересных возможностей — запросы на оплату услуг. Самозанятому нужно только указать в приложении имя клиента, номер телефона и сумму задолженности. Клиент получит SMS-сообщение со ссылкой: по ней можно перейти в свое банковское приложение и быстро оплатить счет.

Изначально сосредоточившись на платежах и выставлении счетов, в ближайшее время Osu планирует представить множество новых функций управления бизнесом. В том числе, прямое общение с клиентами, интеграцию календаря, инструменты для планирования и даже создание мини-сайтов, чтобы помочь клиентам продвигать свои услуги.

К концу 2021 года стартап планирует увеличить клиентскую базу в 10 раз — до 10 тыс. человек.

{kind=link}

⚡️С 1 апреля MasterCard на 30–50% повысит межбанковские комиссии в e-commerce.

По картам категории Standard интерчейндж увеличится с 1,1–1,2% до 1,65%, для Gold — c 1,15–1,25% до 1,7%, для Platinum — с 1,58–1,68% до 2,13%, а максимальная ставка составит 2,45% по элитной карте Titanium.

Для банков-эмитентов это позитивная новость: они смогут получить более высокий интерчейндж. Для ритейлеров — скорее наоборот: эквайринговые комиссии могут вырасти.

По картам категории Standard интерчейндж увеличится с 1,1–1,2% до 1,65%, для Gold — c 1,15–1,25% до 1,7%, для Platinum — с 1,58–1,68% до 2,13%, а максимальная ставка составит 2,45% по элитной карте Titanium.

Для банков-эмитентов это позитивная новость: они смогут получить более высокий интерчейндж. Для ритейлеров — скорее наоборот: эквайринговые комиссии могут вырасти.

Пока необанки и технологичные компании во всем мире инвестируют в чат-ботов и автоматизацию общения с клиентами, британский NatWest делает ставку на личное общение и запускает вечерние видеовстречи с клиентами.

Конечно, в связи с пандемией встречи проходят онлайн, но по сути — это самая настоящая неформальная беседа с представителем банка. Ее цель — не презентация продукта или продажа, а просто разговор, на котором клиенты могут задать любые вопросы и получить рекомендации относительно управления личными финансами.

Так NatWest хочет напомнить клиентам, насколько в управлении финансами важен человеческий подход и персональное внимание со стороны банка.

Очень хочется верить, что это один из примеров гибридной стратегии в борьбе «традиционных» финансовых компаний с финтехами за ту часть аудитории, которой важно личное общение. А не попытка привлечь внимание и не признание бессилия перед быстрыми и технологичными необанками. А то так дойдет до приглашений в офис, чтобы оплатить ЖКУ или перевести деньги.

Конечно, в связи с пандемией встречи проходят онлайн, но по сути — это самая настоящая неформальная беседа с представителем банка. Ее цель — не презентация продукта или продажа, а просто разговор, на котором клиенты могут задать любые вопросы и получить рекомендации относительно управления личными финансами.

Так NatWest хочет напомнить клиентам, насколько в управлении финансами важен человеческий подход и персональное внимание со стороны банка.

Очень хочется верить, что это один из примеров гибридной стратегии в борьбе «традиционных» финансовых компаний с финтехами за ту часть аудитории, которой важно личное общение. А не попытка привлечь внимание и не признание бессилия перед быстрыми и технологичными необанками. А то так дойдет до приглашений в офис, чтобы оплатить ЖКУ или перевести деньги.

Меньше недели прошло с заявления Костина про развитие экосистемы ВТБ, а банк спешно начал отчитываться новостями про технологичные разработки. Номер один — внедрение новой API-платформы, чтобы быстрее запускать новые продукты и сервисы. Что это значит для банка, его клиентов и партнеров?

Для банка

ВТБ рассчитывает, что новая платформа повысит эффективность взаимодействия внутренних систем банка, поможет быстрее обрабатывать больше транзакций, сократит срок разработки и внедрения интеграций до двух недель.

Для клиентов

Уже в 2021 году на платформе станут доступны около 200 финансовых сервисов. В их числе — калькулятор по автокредитованию, сервисы оплаты счетов и интеграции с колл-центрами, сервисы для партнеров программы лояльности.

Для партнеров

Подключение внешних партнеров будет полностью автоматизировано и в течение пары недель заработает на специальном портале.

Можно будет подписаться на сервисы ВТБ и публиковать банковские продукты под собственным брендом. Их выпуск и обслуживание будет осуществлять банк.

Доступ ко всем информационно-справочным сервисам банка будет бесшовным.

Для банка

ВТБ рассчитывает, что новая платформа повысит эффективность взаимодействия внутренних систем банка, поможет быстрее обрабатывать больше транзакций, сократит срок разработки и внедрения интеграций до двух недель.

Для клиентов

Уже в 2021 году на платформе станут доступны около 200 финансовых сервисов. В их числе — калькулятор по автокредитованию, сервисы оплаты счетов и интеграции с колл-центрами, сервисы для партнеров программы лояльности.

Для партнеров

Подключение внешних партнеров будет полностью автоматизировано и в течение пары недель заработает на специальном портале.

Можно будет подписаться на сервисы ВТБ и публиковать банковские продукты под собственным брендом. Их выпуск и обслуживание будет осуществлять банк.

Доступ ко всем информационно-справочным сервисам банка будет бесшовным.

Говорят, премия «Хрустальная Гарнитура» — это такой «Оскар» в индустрии контакт-центров и обслуживания клиентов. Присуждает его профессиональное сообщество CCGuru вот уже 15 лет, ближайшее награждение прошло на неделе. Решили полюбопытствовать, и нашли много интересного.

В этом году было 269 финалистов в 43 номинациях. Больше половины забрали банки. Точнее, всего семь банков: «СберБанк», «Альфа-Банк», «Райффайзенбанк», «Открытие», ВТБ, ПСБ и «Банк Санкт-Петербург».

Жюри из 250 экспертов, руководителей и ведущих менеджеров контакт-центров изучает информацию от номинантов и раздает награды.

И тут возникает вопрос: получается, выбрали лучших из желающих? Что явно никак не отражает ситуацию на рынке. Ну, то есть, вот это «лучший контактный центр» из пяти? Семи? Явно не из топ-20 или топ-сколько-нибудь банков.

«Да что вы знаете об этой премии, она самая честная и объективная», — скажете вы. И возможно, так оно и есть. Но ни на сайте, ни в пресс-релизах самих банков нет ничего об этой честности и объективности — только восторженные повизгивания на тему собственной крутости.

Как можно было бы исправить ситуацию

• Нормально рассказать о том, какие компании участвовали и почему награду получили те, кто получили. За какие проекты? Почему это важно для рынка? Не нужно 5 абзацев воды про награждение «лучших из лучших» и банкет.

• Рассказать о рынке. Любая премия — это фильтр огромного количества интересных проектов, которые меняют отрасль. Престиж награды в том, какую ценность она несет, подсвечивая лучшие решения и форсируя развитие индустрии в определенном направлении.

• Показать людей, которые стоят за этими победами. На сайте премии даже в номинациях типа «командный лидер года» — только названия банков.

• Победителям — напрячь свою пресс-службу сделать нормальный релиз. По делу, с ценностной коммуникацией о проектах, с желанием дать какой-то импульс рынку, а не только самоудовлетвориться. Ни у ВТБ, ни у «Открытия», ни у «Райфа», даже у «Альфы» мы этого не увидели.

Ведь смысл не в том, чтобы подняться на сцену, пофотографироваться со статуэткой и мелькнуть в пресс-релизах на второсортных медиа. А в том, чтобы не просто тихонько пилить свой продукт, а весь рынок двигать к лучшему обслуживанию клиентов.

Не благодарите.

В этом году было 269 финалистов в 43 номинациях. Больше половины забрали банки. Точнее, всего семь банков: «СберБанк», «Альфа-Банк», «Райффайзенбанк», «Открытие», ВТБ, ПСБ и «Банк Санкт-Петербург».

Жюри из 250 экспертов, руководителей и ведущих менеджеров контакт-центров изучает информацию от номинантов и раздает награды.

И тут возникает вопрос: получается, выбрали лучших из желающих? Что явно никак не отражает ситуацию на рынке. Ну, то есть, вот это «лучший контактный центр» из пяти? Семи? Явно не из топ-20 или топ-сколько-нибудь банков.

«Да что вы знаете об этой премии, она самая честная и объективная», — скажете вы. И возможно, так оно и есть. Но ни на сайте, ни в пресс-релизах самих банков нет ничего об этой честности и объективности — только восторженные повизгивания на тему собственной крутости.

Как можно было бы исправить ситуацию

• Нормально рассказать о том, какие компании участвовали и почему награду получили те, кто получили. За какие проекты? Почему это важно для рынка? Не нужно 5 абзацев воды про награждение «лучших из лучших» и банкет.

• Рассказать о рынке. Любая премия — это фильтр огромного количества интересных проектов, которые меняют отрасль. Престиж награды в том, какую ценность она несет, подсвечивая лучшие решения и форсируя развитие индустрии в определенном направлении.

• Показать людей, которые стоят за этими победами. На сайте премии даже в номинациях типа «командный лидер года» — только названия банков.

• Победителям — напрячь свою пресс-службу сделать нормальный релиз. По делу, с ценностной коммуникацией о проектах, с желанием дать какой-то импульс рынку, а не только самоудовлетвориться. Ни у ВТБ, ни у «Открытия», ни у «Райфа», даже у «Альфы» мы этого не увидели.

Ведь смысл не в том, чтобы подняться на сцену, пофотографироваться со статуэткой и мелькнуть в пресс-релизах на второсортных медиа. А в том, чтобы не просто тихонько пилить свой продукт, а весь рынок двигать к лучшему обслуживанию клиентов.

Не благодарите.

{kind=link}

Банки тратят на привлечение одного клиента примерно в 50 раз больше, чем электронные кошельки (данные ARK). От $250 до $1500 против $20 — это мировая статистика.

Конечно, электронные кошельки изначально создавались для быстрых и удобных платежей. Под это заточена их маркетинговая стратегия и инфраструктура: она легче и дешевле.

А банковский сервис во многих странах ещё ассоциируется с бюрократией и неповоротливостью на контрасте с быстрыми и технологичными финтехами.

Конечно, электронные кошельки изначально создавались для быстрых и удобных платежей. Под это заточена их маркетинговая стратегия и инфраструктура: она легче и дешевле.

А банковский сервис во многих странах ещё ассоциируется с бюрократией и неповоротливостью на контрасте с быстрыми и технологичными финтехами.

{kind=link}

#ФинтехУспех: Klarna — самая дорогая частная финтех-компания в Европе

История

Дебютная транзакция шведской Klarna была совершена 10 апреля 2005 года в 11 утра в книжном магазине Pocketklubben. Тогда речи о новом технологичном способе онлайн-платежей не шло.

Суть бизнеса была в том, чтобы отправлять клиентам, которые делали покупки в интернете, счет на оплату в течение 30 дней. Так компания упрощала покупку для клиентов и увеличивала продажи ритейлеров.

Позже основатели компании — Себастьян Семятковски, Никлас Адальберт и Виктор Якобссо — адаптировали бизнес для растущего рынка электронной коммерции, привлекли инвесторов и изменили суть самой компании, сделав ее технологичной.

В числе первых инвесторов Klarna были Atomico (создана основателем Skype), шведская Investment AB Öresund и Sequoia Capital — венчурная компания из Кремниевой долины, которая инвестировала в Apple, Google и PayPal.

В декабре 2011 года Klarna уже стоила $1 млрд и наконец-то стала «единорогом».

В 2019 году чистый убыток составил около $167 млн. Компания амбициозно инвестировала миллионы в экспансию американского рынка, и уже в 2020 году они окупились. Сейчас около 11 из 90 млн пользователей сервиса — американцы, и их количество каждый месяц увеличивается на 1 млн.

В 2020 году Klarna вышла на рынок Австралии, Бельгии, Испании и Италии. На 2021 год запланировано еще четыре страны.

Бизнес-модель

Klarna — одна из первых компаний, которая предложила клиентам купить сейчас, а заплатить потом. Требуется только имя, фамилия и номер социального страхования.

Покупатели получают товары до оплаты и если его приходится вернуть — не должны ждать две недели. Klarna платит продавцу сама, а покупатель должен просто возместить сумму покупки в течение 30 дней. Также доступна рассрочка. За это компания забирает себе небольшой процент от суммы транзакции.

Сервис напрямую интегрируется в интернет-магазин — на страницах товаров появляется кнопка «купить через Klarna». Кроме этого, у компании есть собственное приложение, где есть все магазины-партнеры. Сейчас им ежемесячно пользуются 18 млн человек, а 87 млн воспользовались хотя бы один раз в 2020 году. Это примерно как у «Сбера» в России.

В таком формате Klarna работает в 17 странах мира и имеет более 250 000 партнеров-ритейлеров. В том числе, Macys, H&M, Ikea, Expedia Group, Samsung, ASOS, Peloton, Abercrombie & Fitch, Nike и AliExpress.

Амбиции

В 2022 году Klarna планирует выходить на биржу, причем не на IPO, а прямой листинг — DPO. То есть, будет продавать не новые акции, а уже существующие бумаги акционеров.

В отличие от IPO, это не привлекает дополнительные средства для развития компании, а только даст возможность действующим акционерам «выйти из капитала» и получить публичный статус. Недавно DPO успешно провел Spotify.

В ближайшем будущем компания надеется наладить более тесные финансовые отношения со своими клиентами и стать для них полноценным банком. В частности, массово предлагать сберегательные и текущие счета — в этом направлении компания уже движется в Швеции и Германии.

История

Дебютная транзакция шведской Klarna была совершена 10 апреля 2005 года в 11 утра в книжном магазине Pocketklubben. Тогда речи о новом технологичном способе онлайн-платежей не шло.

Суть бизнеса была в том, чтобы отправлять клиентам, которые делали покупки в интернете, счет на оплату в течение 30 дней. Так компания упрощала покупку для клиентов и увеличивала продажи ритейлеров.

Позже основатели компании — Себастьян Семятковски, Никлас Адальберт и Виктор Якобссо — адаптировали бизнес для растущего рынка электронной коммерции, привлекли инвесторов и изменили суть самой компании, сделав ее технологичной.

В числе первых инвесторов Klarna были Atomico (создана основателем Skype), шведская Investment AB Öresund и Sequoia Capital — венчурная компания из Кремниевой долины, которая инвестировала в Apple, Google и PayPal.

В декабре 2011 года Klarna уже стоила $1 млрд и наконец-то стала «единорогом».

В 2019 году чистый убыток составил около $167 млн. Компания амбициозно инвестировала миллионы в экспансию американского рынка, и уже в 2020 году они окупились. Сейчас около 11 из 90 млн пользователей сервиса — американцы, и их количество каждый месяц увеличивается на 1 млн.

В 2020 году Klarna вышла на рынок Австралии, Бельгии, Испании и Италии. На 2021 год запланировано еще четыре страны.

Бизнес-модель

Klarna — одна из первых компаний, которая предложила клиентам купить сейчас, а заплатить потом. Требуется только имя, фамилия и номер социального страхования.

Покупатели получают товары до оплаты и если его приходится вернуть — не должны ждать две недели. Klarna платит продавцу сама, а покупатель должен просто возместить сумму покупки в течение 30 дней. Также доступна рассрочка. За это компания забирает себе небольшой процент от суммы транзакции.

Сервис напрямую интегрируется в интернет-магазин — на страницах товаров появляется кнопка «купить через Klarna». Кроме этого, у компании есть собственное приложение, где есть все магазины-партнеры. Сейчас им ежемесячно пользуются 18 млн человек, а 87 млн воспользовались хотя бы один раз в 2020 году. Это примерно как у «Сбера» в России.

В таком формате Klarna работает в 17 странах мира и имеет более 250 000 партнеров-ритейлеров. В том числе, Macys, H&M, Ikea, Expedia Group, Samsung, ASOS, Peloton, Abercrombie & Fitch, Nike и AliExpress.

Амбиции

В 2022 году Klarna планирует выходить на биржу, причем не на IPO, а прямой листинг — DPO. То есть, будет продавать не новые акции, а уже существующие бумаги акционеров.

В отличие от IPO, это не привлекает дополнительные средства для развития компании, а только даст возможность действующим акционерам «выйти из капитала» и получить публичный статус. Недавно DPO успешно провел Spotify.

В ближайшем будущем компания надеется наладить более тесные финансовые отношения со своими клиентами и стать для них полноценным банком. В частности, массово предлагать сберегательные и текущие счета — в этом направлении компания уже движется в Швеции и Германии.

{kind=link}