Пока американские акции валится, Уоррен Баффетт готовится к кризису. Инвестиционная компания американского миллиардера Berkshire Hathaway во II кв. 2019 г. увеличила чистую прибыль на 17,2%, при этом объем свободных денежных средств достиг рекорда. А вы готовитесь к распродажам на финансовых рынках?

@Passive_Invests💼

@Passive_Invests💼

{kind=link}

📑#Мосэнерго опубликовала финансовые результаты по РСБУ за 6 мес. 2019 г. Выручка компании снизилась на 3,5% по сравнению с аналогичным периодом прошлого года – до 103,9 млрд руб. Показатель EBITDA упал на 16,3% - до 21,6 млрд руб. Себестоимость продаж выросла на 2,7% год к году и составила 90,9 млрд руб., на что повлиял рост расходов на топливо (+2%).Маржинальная прибыль за I полугодие 2019 г. составила 17,9 млрд руб., что на 13,3% больше чем показатели I полугодия 2018 г. Чистая прибыль составила 12,3 млрд руб., уменьшившись на 20%.

Слабые финансовые показатели обусловлены концом сроков по договору о предоставлении мощности в отношении трех объектов ДПМ, снижение отпуска тепловой энергии на 9,3% из-за более теплой погоды в отчетном периоде. Компания приобретает в аренду с последующим выкупом котельные МОЭК (комплексы РТС «Тушино-1», РТС «Тушино-2», РТС «Тушино-3» и РТС «Тушино-4»). Теперь Мосэнерго владеет свыше 40 теплогенерирующих объектов МОЭК, которые позволил компании вывести из эксплуатации ряд неэффективных котельных. В связи с этим, стоит дождаться отчёта по МСФО, чтобы посмотреть на консолидированные результаты и сделать какие-то выводы.

#Отчётность #MSNG

@Passive_Invests💼

Слабые финансовые показатели обусловлены концом сроков по договору о предоставлении мощности в отношении трех объектов ДПМ, снижение отпуска тепловой энергии на 9,3% из-за более теплой погоды в отчетном периоде. Компания приобретает в аренду с последующим выкупом котельные МОЭК (комплексы РТС «Тушино-1», РТС «Тушино-2», РТС «Тушино-3» и РТС «Тушино-4»). Теперь Мосэнерго владеет свыше 40 теплогенерирующих объектов МОЭК, которые позволил компании вывести из эксплуатации ряд неэффективных котельных. В связи с этим, стоит дождаться отчёта по МСФО, чтобы посмотреть на консолидированные результаты и сделать какие-то выводы.

#Отчётность #MSNG

@Passive_Invests💼

{kind=link}

📑#Полюс опубликовал финансовые результаты за II кв. 2019 г. по МСФО. Рублёвая выручка увеличилась на 33% по сравнению с аналогичным периодом прошлого года – до 57,6 млрд руб., показатель EBITDA вырос с 28,7 млрд руб. до 38,7 млрд руб. Чистая прибыль увеличилась более чем в 3 раза – до 7,8 млрд руб.

Результаты вышли ожидаемо сильные, Полюсу удалось увеличить показатели несмотря на укрепление рубля на фоне роста цен на золото и увеличения производственных показателей. Считаю, что рост финансовых показательный продолжится в связи с ростом цен на золото в рублях. #Отчётность #PLZL

@Passive_Invests💼

Результаты вышли ожидаемо сильные, Полюсу удалось увеличить показатели несмотря на укрепление рубля на фоне роста цен на золото и увеличения производственных показателей. Считаю, что рост финансовых показательный продолжится в связи с ростом цен на золото в рублях. #Отчётность #PLZL

@Passive_Invests💼

{kind=link}

📑#ТГК1 опубликовала финансовые результаты по МСФО за II кв. 2019 г. Выручка компании за отчётный период увеличилась на 11% по сравнению с аналогичным периодом прошлого года – до 20,8 млрд руб. Операционная прибыль выросла на 39% – до 4,2 млрд руб. Чистая прибыль компании по сравнению с II кв. 2018 г. увеличилась на 48% и составила 3,3 млрд руб.

Сильные финансовые результаты обусловлены ростом цен на электроэнергию в первой ценовой зоне и на реализацию мощности в сегменте ДПМ, также на росте выручки сказались государственные субсидии, без них прирост выручки составил бы 2,5%. Дополнительное влияние на прирост прибыли оказал доход от восстановления убытка от обесценения финансовых активов.

#Отчётность #TGKA

@Passive_Invests💼

Сильные финансовые результаты обусловлены ростом цен на электроэнергию в первой ценовой зоне и на реализацию мощности в сегменте ДПМ, также на росте выручки сказались государственные субсидии, без них прирост выручки составил бы 2,5%. Дополнительное влияние на прирост прибыли оказал доход от восстановления убытка от обесценения финансовых активов.

#Отчётность #TGKA

@Passive_Invests💼

{kind=link}

📈На фоне санкционной риторики и торговых войн, золото в рублях пошло обновлять исторические максимумы.

@Passive_Invests💼

@Passive_Invests💼

{kind=link}

📑#ВТБ опубликовал финансовые результаты за I пол. 2019 г. по МСФО. Прибыль банка снизилась на 23% по сравнению с аналогичным периодом прошло года – до 76,8 млрд руб. Розничный и корпоративный кредитные портфели выросли, доля неработающих кредитов (NPL) в совокупном кредитном портфеле на 30 июня 2019 г. остались на прежнем уровне – 5,7%.

Сокращение прибыли связано со снижением маржи с 4,1% до 3,3% в результате чего снизились процентные доходы с 238,1 млрд руб. до 213,6 млрд руб. Также негативное влияние на динамику показателей оказали операционные доходы, которые сократились на 68% и процентные расходы, которые выросли с 254,2 млрд руб. до 317,2 млрд руб., но выросли комиссионные доходы на 4,7%.

Результаты оказались ниже ожиданий, менеджмент ВТБ сохраняет оптимизм и цель по чистой прибыли на 2019 г. на уровне 200 млрд руб. Учитывая и дальнейшее снижение процентных ставок, банк вполне может достичь запланированных целей, но на превосходные результаты надеется не стоит. Несмотря на это, ВТБ по-прежнему остаётся дешёвым диверсифицированным банком, я сохраняю долгосрочную позицию в портфеле. Цена покупки 0,041 руб. – основной портфель, 0,035 руб. – ИИС. #Отчётность #VTBR

@Passive_Invests💼

Сокращение прибыли связано со снижением маржи с 4,1% до 3,3% в результате чего снизились процентные доходы с 238,1 млрд руб. до 213,6 млрд руб. Также негативное влияние на динамику показателей оказали операционные доходы, которые сократились на 68% и процентные расходы, которые выросли с 254,2 млрд руб. до 317,2 млрд руб., но выросли комиссионные доходы на 4,7%.

Результаты оказались ниже ожиданий, менеджмент ВТБ сохраняет оптимизм и цель по чистой прибыли на 2019 г. на уровне 200 млрд руб. Учитывая и дальнейшее снижение процентных ставок, банк вполне может достичь запланированных целей, но на превосходные результаты надеется не стоит. Несмотря на это, ВТБ по-прежнему остаётся дешёвым диверсифицированным банком, я сохраняю долгосрочную позицию в портфеле. Цена покупки 0,041 руб. – основной портфель, 0,035 руб. – ИИС. #Отчётность #VTBR

@Passive_Invests💼

{kind=link}

📑#Юнипро опубликовала финансовые результаты по МСФО за II кв. 2019 г. Выручка компании увеличилась на 14% по сравнению с аналогичным периодом прошлого года – до 19,7 млрд руб. Показатель EBITDA вырос на 24,2% - до 7,4 млрд руб., чиста прибыль во II кв. 2019 г. выросла на 54,4% по сравнению со II кв. 2018 г. – до 4,8 млрд руб.

Сильные финансовые показатели обусловлены ростом цен на электроэнергию, объемов выработки и цен КОМ. Также положительное влияние на результаты оказало увеличение в Финляндию и страны Балтии.

CAPEX незначительно увеличился до 6,2 млрд руб., большая часть его направленна на восстановление третьего энергоблока Березовской ГРЭС. Юнипро перенесла запуск энергоблока с конца 2019 г. на I кв. 2020 г., но по словам менеджмента, данный перенос не повлияет на дивидендные выплаты в 2020 г.

В связи с вышеперечисленным, я сохраняю позитивный взгляд на компанию, показатели компании демонстрируют положительную динамику. Напомню, в марте компания утвердила новую дивидендную политику. Она предусматривает выплаты акционерам в 2020-2022 гг. по 20 млрд руб. ежегодно двумя платежами. Дивидендная доходность оценивается больше 10%. Я продолжаю держать акции Юнипро в консервативном портфеле #ИИС, цена покупки 2,52 руб. #Отчётность #UPRO

@Passive_Invests💼

Сильные финансовые показатели обусловлены ростом цен на электроэнергию, объемов выработки и цен КОМ. Также положительное влияние на результаты оказало увеличение в Финляндию и страны Балтии.

CAPEX незначительно увеличился до 6,2 млрд руб., большая часть его направленна на восстановление третьего энергоблока Березовской ГРЭС. Юнипро перенесла запуск энергоблока с конца 2019 г. на I кв. 2020 г., но по словам менеджмента, данный перенос не повлияет на дивидендные выплаты в 2020 г.

В связи с вышеперечисленным, я сохраняю позитивный взгляд на компанию, показатели компании демонстрируют положительную динамику. Напомню, в марте компания утвердила новую дивидендную политику. Она предусматривает выплаты акционерам в 2020-2022 гг. по 20 млрд руб. ежегодно двумя платежами. Дивидендная доходность оценивается больше 10%. Я продолжаю держать акции Юнипро в консервативном портфеле #ИИС, цена покупки 2,52 руб. #Отчётность #UPRO

@Passive_Invests💼

{kind=link}

📑#Газпромнефть опубликовала финансовые результаты за II кв. 2019 г. по МСФО. Выручка по итогам отчётного периода увеличилась незначительно на 1,8% по сравнению со II кв. 2018 г. – до 628,3 млрд руб. Скорректированная EBITDA снизилась на 1,8% – до 210 млрд руб., чистая прибыль выросла на 11% – до 107 млрд руб. Чистый долг Газпром нефти на конец 30 июня 2019 г. сократился на 22% – до 409,3 млрд руб.

Результаты положительно – нейтральные из-за падения рублёвых цен на нефть во II кв. 2019 г. Положительное влияние на результаты оказала добыча углеводородов, которая увеличилась на 6,3% год к году. В следующем квартале показатели компании могут быть ниже, чем ожидалось ранее из-за падения нефтяных котировок. Акциям Газпром нефти могут оказать подержу растущие дивиденды.

Компания рассматривает переход с промежуточных дивидендов за 9 мес. на полугодовые выплаты, а хорошие финансовые результаты дают надежды на высокие дивиденды. Также в интервью «Интерфаксу» финансовый директор компании сказал: «Что касается процента от чистой прибыли, то к своей новой цели - 50% прибыли на дивиденды - мы движемся. Но достигнем ее в несколько шагов. То есть планируем плавный, постепенный рост. По итогам года будет положительная динамика - это точно».

Таким образом уже по итогам 2019 г. возможно мы можем увидеть промежуточные дивиденды в размере от 50% чистой прибыли по МСФО. #Отчётность #SIBN

@Passive_Invests💼

Результаты положительно – нейтральные из-за падения рублёвых цен на нефть во II кв. 2019 г. Положительное влияние на результаты оказала добыча углеводородов, которая увеличилась на 6,3% год к году. В следующем квартале показатели компании могут быть ниже, чем ожидалось ранее из-за падения нефтяных котировок. Акциям Газпром нефти могут оказать подержу растущие дивиденды.

Компания рассматривает переход с промежуточных дивидендов за 9 мес. на полугодовые выплаты, а хорошие финансовые результаты дают надежды на высокие дивиденды. Также в интервью «Интерфаксу» финансовый директор компании сказал: «Что касается процента от чистой прибыли, то к своей новой цели - 50% прибыли на дивиденды - мы движемся. Но достигнем ее в несколько шагов. То есть планируем плавный, постепенный рост. По итогам года будет положительная динамика - это точно».

Таким образом уже по итогам 2019 г. возможно мы можем увидеть промежуточные дивиденды в размере от 50% чистой прибыли по МСФО. #Отчётность #SIBN

@Passive_Invests💼

{kind=link}

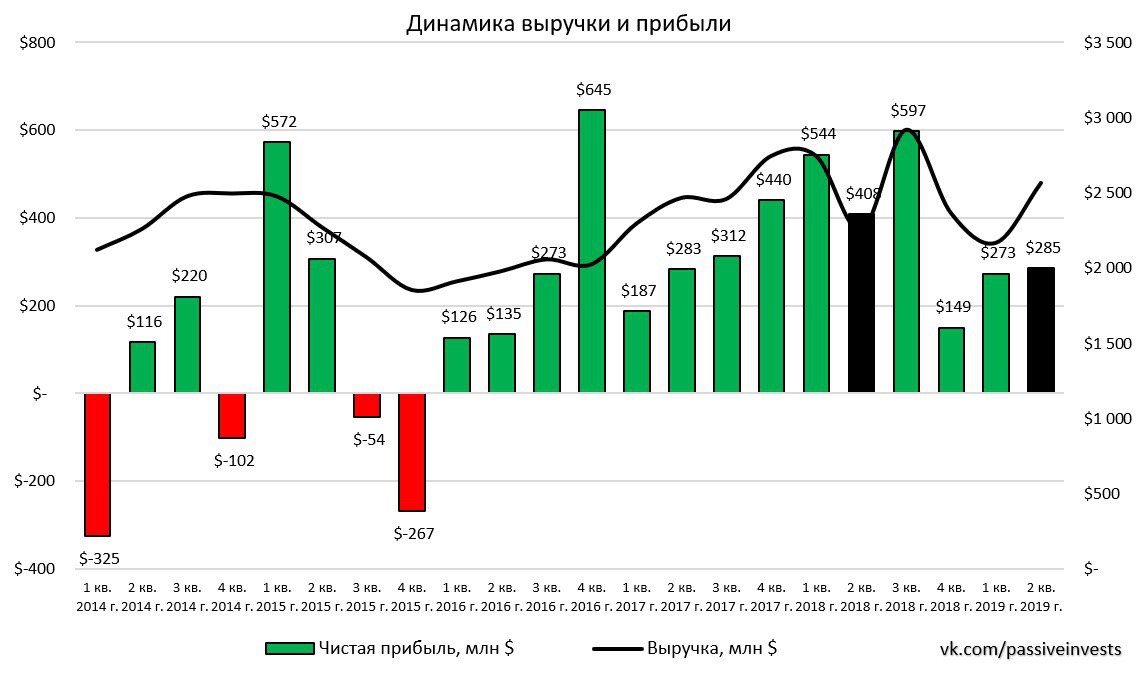

📑#Русал опубликовал финансовые результаты за I пол. 2019 г. по МСФО. Выручка компании снизилась на 5,2% по сравнению с аналогичным периодом прошлого года – до $4,7 млрд. Показатель EBITDA упал на 53% - до $528 млн., чистая прибыль Русала сократилась на 30,1% и составила $285 млн. Чистая прибыль компании, включающая в себя долю «Норильского никеля», упала на 41,4% - до $558 млн. Скорректированная чистая прибыль (без учета «Норильского никеля») показала отрицательное значение, убыток составил $98 млн.

Слабые финансовые результаты прежде всего связаны со снижением цены алюминия на Лондонской бирже металлов LME на -17,3% – до $1826. Русал сейчас переживает сложные времена. Спрос на алюминий остаётся на низком уровне из-за торговой войны между США и Китаем. Но, при это компании удалось нарастить продажи алюминия в I пол. 2019 г. – до 1,9 млн тонн (+13,2%) и перевыполнить план по реализации продукции с добавленной стоимостью (VAP) на 300 тыс. тонн. Это связано с тем, что компания реализовала часть запасов, которые были накоплены в 2018 г. в период нахождения ее под санкциями.

Менеджмент обеспокоен неопределённостью на рынке, неблагоприятной макроэкономической ситуацией, а также сниженным спросом на алюминий, в связи с этим отказывается направлять денежный поток на дивиденды.

Директор по финансам «Русала» Александра Бурико сказал: «Пока мы не увидим восстановление цен, мы не будем работать со значительной прибылью, которую можно будет направить на дивиденды. Как только совет директоров пересмотрит эту позицию, мы сделаем объявление».

Учитывая геополитическую напряжённость между США и Китаем и замедление мировой экономики, спрос на алюминий не будет расти в ближайшее время. В связи с этим, я сохраняю своё мнение по Русалу. Считаю, что динамика показателей останется нисходящей, что в свою очередь приведёт к увеличению долговой нагрузки и отсутствию выплаты дивидендов.

#Отчётность #RUAL

@Passive_Invests💼

Слабые финансовые результаты прежде всего связаны со снижением цены алюминия на Лондонской бирже металлов LME на -17,3% – до $1826. Русал сейчас переживает сложные времена. Спрос на алюминий остаётся на низком уровне из-за торговой войны между США и Китаем. Но, при это компании удалось нарастить продажи алюминия в I пол. 2019 г. – до 1,9 млн тонн (+13,2%) и перевыполнить план по реализации продукции с добавленной стоимостью (VAP) на 300 тыс. тонн. Это связано с тем, что компания реализовала часть запасов, которые были накоплены в 2018 г. в период нахождения ее под санкциями.

Менеджмент обеспокоен неопределённостью на рынке, неблагоприятной макроэкономической ситуацией, а также сниженным спросом на алюминий, в связи с этим отказывается направлять денежный поток на дивиденды.

Директор по финансам «Русала» Александра Бурико сказал: «Пока мы не увидим восстановление цен, мы не будем работать со значительной прибылью, которую можно будет направить на дивиденды. Как только совет директоров пересмотрит эту позицию, мы сделаем объявление».

Учитывая геополитическую напряжённость между США и Китаем и замедление мировой экономики, спрос на алюминий не будет расти в ближайшее время. В связи с этим, я сохраняю своё мнение по Русалу. Считаю, что динамика показателей останется нисходящей, что в свою очередь приведёт к увеличению долговой нагрузки и отсутствию выплаты дивидендов.

#Отчётность #RUAL

@Passive_Invests💼

{kind=link}

@Passive_Invests💼 - самый открытый и прибыльный канал

{kind=link}

#АЛРОСА опубликовала продажи за июль 2019 г. Продажи упали почти на 50% по сравнению с аналогичным периодом прошлого года – до $170,5 млн. Объем продаж алмазного сырья в стоимостном выражении составил $164,6 млн, бриллиантов − $5,9 млн. Это уже четвертый месяц подряд, когда АЛРСОА демонстрирует снижение продаж. #ALRS

@Passive_Invests💼

@Passive_Invests💼

{kind=link}

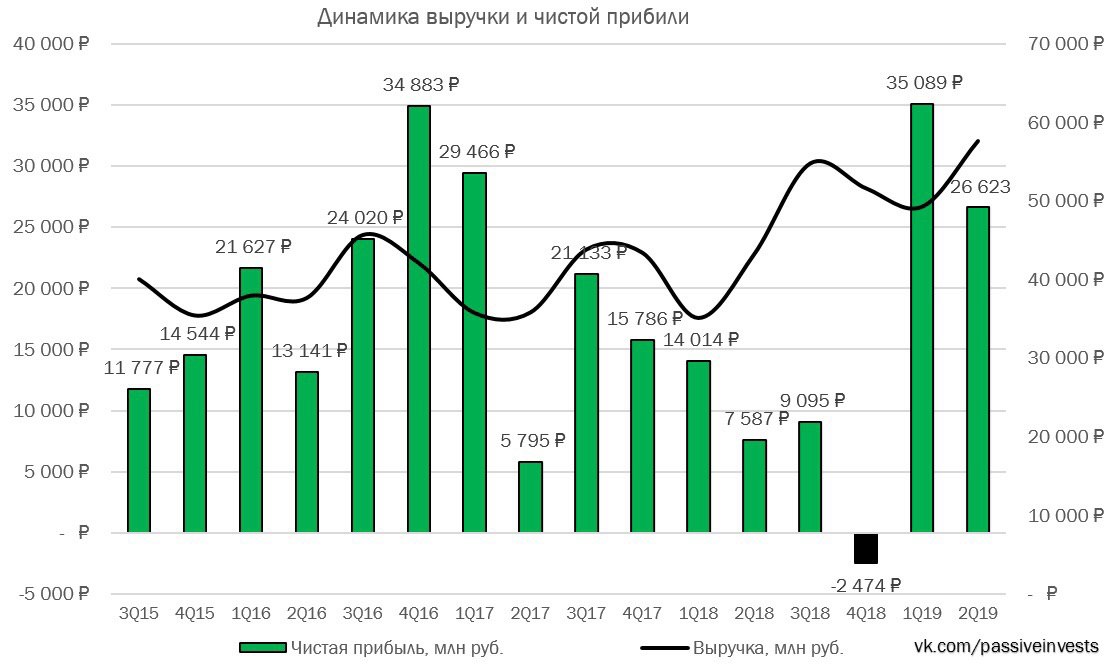

📑#Мосэнерго опубликовала финансовые результаты по МСФО за I пол. 2019 г. Выручка компании снизилась на 3,5% по сравнению с аналогичным периодом прошлого года – до 103,85 млрд руб. Показатель EBITDA составил до 22,1 млрд руб., снизившись на 17,6%. Операционные расходы компании увеличились на 2,1% год к году и составила 89,6 млрд руб., на что повлиял рост расходов на топливо (+2,1%). Чистая прибыль упала на 16% - до 12,7 млрд руб.

На финансовые показатели повлияло окончание сроков действия договоров ДПМ из-за которых выручка от реализации мощности упала на 32,6%. Еще одним фактором является снижение выручки от реализации тепловой энергии на 5,8%, что обусловлено теплыми погодными условиями в апреле – июне. Компания консервативно оценивает возможный рост спроса на тепловую энергию в Москве (+0,5%), что может быть связано с программой реновации. Это позволит до загрузить тепловые мощности компании, которые сейчас загружены не полностью, а также поспособствует увеличению маржинальной прибыли за счет объемов.

Менеджмент компании прогнозирует на конец 2019 г. чистую прибыль по РСБУ не менее 13 млрд руб., что на 45% меньше, чем в 2018 г. Хоть речь и идет о показателях по РСБУ, компания не ожидает большого различия между цифрами РСБУ и МСФО. Учитывая прогноз менеджмента и дивидендную политику компании, размер дивиденда составит 0,11 руб. на акцию, что соответствует 5,1% доходности. #Отчётность #MSNG

@Passive_Invests💼

На финансовые показатели повлияло окончание сроков действия договоров ДПМ из-за которых выручка от реализации мощности упала на 32,6%. Еще одним фактором является снижение выручки от реализации тепловой энергии на 5,8%, что обусловлено теплыми погодными условиями в апреле – июне. Компания консервативно оценивает возможный рост спроса на тепловую энергию в Москве (+0,5%), что может быть связано с программой реновации. Это позволит до загрузить тепловые мощности компании, которые сейчас загружены не полностью, а также поспособствует увеличению маржинальной прибыли за счет объемов.

Менеджмент компании прогнозирует на конец 2019 г. чистую прибыль по РСБУ не менее 13 млрд руб., что на 45% меньше, чем в 2018 г. Хоть речь и идет о показателях по РСБУ, компания не ожидает большого различия между цифрами РСБУ и МСФО. Учитывая прогноз менеджмента и дивидендную политику компании, размер дивиденда составит 0,11 руб. на акцию, что соответствует 5,1% доходности. #Отчётность #MSNG

@Passive_Invests💼

{kind=link}

Юнипро и Русал снова высказали намерение достичь мирового соглашения в споре о ДПМ Березовской ГРЭС. Иск касается расторжения договора о предоставлении мощности (ДПМ) в отношении третьего энергоблока Березовской ГРЭС. Компания ожидает возобновления работы энергоблока в I кв. 2020 г.Риск по прекращению ДПМ полностью уходит, а учитывая снижение котировок Юнипро, можно снова искать точку входа.

P.S.: Пока писал комментарий, рынок развернулся на фоне новости: «Власти США приняли решение отложить введение 10%-ной пошлины на определенный список товаров, импортируемых из Китая, до 15 декабря, говорится в пресс-релизе Торгового представительства США».

В списке товаров, введение пошлин на которые будет отложено, оказались такие товары, как сотовые телефоны, ноутбуки, видеоприставки, мониторы, некоторые игрушки и отдельные предметы одежды и обуви – а это большая часть экспортированных товаров из Китая. #Юнипро #UPRO

@Passive_Invests💼

P.S.: Пока писал комментарий, рынок развернулся на фоне новости: «Власти США приняли решение отложить введение 10%-ной пошлины на определенный список товаров, импортируемых из Китая, до 15 декабря, говорится в пресс-релизе Торгового представительства США».

В списке товаров, введение пошлин на которые будет отложено, оказались такие товары, как сотовые телефоны, ноутбуки, видеоприставки, мониторы, некоторые игрушки и отдельные предметы одежды и обуви – а это большая часть экспортированных товаров из Китая. #Юнипро #UPRO

@Passive_Invests💼

{kind=link}

📑#ОГК2 опубликовала финансовые результаты за II кв. 2019 г. по МСФО. Выручка увеличилась на 0,9% по сравнению с аналогичным периодом прошлого года – до 31,8 млрд руб., показатель EBITDA увеличился на 23,6% - до 8,4 млрд руб. Прибыль от операционной деятельности в результате составила 5,03 млрд руб., это на 47,6% больше, чем в прошлом году. Чистая прибыль ОГК-2 за апрель-июнь выросла на 73,3% и составила 3,38 млрд руб.

Компания показала сильные финансовые результаты, в основном, за счет повышенных платежей по договорам ДПМ, а также за счет снижения расходов на топливо. Это позволило компании сократить операционные расходы на 1,8% - до 26,8 млрд руб. и увеличить чистую прибыль до 73,3%. Незначительный рост выручки обусловлен снижением выработки во II кв. 2019 г. Троицкой и Ставропольской ГРЭС, а также Адлеровской ТЭС. #Отчётность #OGKB

@Passive_Invests💼

Компания показала сильные финансовые результаты, в основном, за счет повышенных платежей по договорам ДПМ, а также за счет снижения расходов на топливо. Это позволило компании сократить операционные расходы на 1,8% - до 26,8 млрд руб. и увеличить чистую прибыль до 73,3%. Незначительный рост выручки обусловлен снижением выработки во II кв. 2019 г. Троицкой и Ставропольской ГРЭС, а также Адлеровской ТЭС. #Отчётность #OGKB

@Passive_Invests💼

{kind=link}

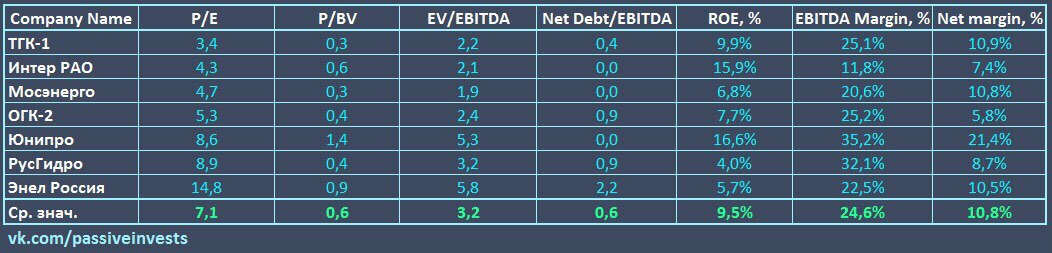

Генерирующие компании отчитались о финансовых результатах за II пол. 2019 г. по МСФО. Пора подвести итоги и сравнить компании по основным мультипликаторам. #ТГК1 стала самой дешёвой компаний, а самым рентабельным энергетиком осталась #Юнипро.

#КФ #TGKA #IRAO #MSNG #OGKB #UPRO #HYDR #ENRU

@Passive_Invests💼

#КФ #TGKA #IRAO #MSNG #OGKB #UPRO #HYDR #ENRU

@Passive_Invests💼

{kind=link}

📑#ИнтерРАО опубликовала финансовые результаты за II кв. 2019 г. по МСФО. Выручка компании выросла на 12,1% по сравнению с аналогичным периодом прошлого года – до 239,07 млрд руб., показатель EBITDA увеличился на 24% - до 30,5 млрд руб. Чистая прибыль Интер РАО за апрель-июнь выросла на 7% и составила 16,7 млрд руб.

Сильные финансовые показатели обусловлены ростом продаж электроэнергии, тепловой энергии и мощности, на что, в свою очередь, повлиял рост отпускных цен. Малый рост чистой прибыли во II кв. 2019 г. связан с переоценкой валютных депозитов группы, которая оказалось отрицательной. Капитальные затраты значительно снизились (-72%), чистый долг компании остается в отрицательной зоне, а свободный денежный поток снизился (-8%).

Группа ищет новые проекты для инвестиций, в частности в Турции. Интер РАО не продлила контракт по ТЭС Trakya и вернула станцию турецким властям т.к. завершила работу на электростанции. Контракт был в формате build – operate – transfer и действовал до 2019 г. с возможностью продления до 2046 г. При этом компания сохраняет интерес к Турции. По словам финансового директора Евгения Мирошниченко, инвестиции группы в 2019 г. ожидаются на уровне 25 млрд руб. Также менеджмент Интер РАО ожидает рост показателя EBITDA в этом году на 10-15% и в мае 2020 г. планирует принять обновленную стратегию группы по модернизации. В рамках обновленной программы (2022-2031 гг.) группа планирует направить 120-200 млрд руб. на обновления порядка 10ГВт ТЭС.

P.S.:работаю на ребрендингом, как вам новый дизайн графиков? #Отчётность #IRAO

@Passive_Invests💼

Сильные финансовые показатели обусловлены ростом продаж электроэнергии, тепловой энергии и мощности, на что, в свою очередь, повлиял рост отпускных цен. Малый рост чистой прибыли во II кв. 2019 г. связан с переоценкой валютных депозитов группы, которая оказалось отрицательной. Капитальные затраты значительно снизились (-72%), чистый долг компании остается в отрицательной зоне, а свободный денежный поток снизился (-8%).

Группа ищет новые проекты для инвестиций, в частности в Турции. Интер РАО не продлила контракт по ТЭС Trakya и вернула станцию турецким властям т.к. завершила работу на электростанции. Контракт был в формате build – operate – transfer и действовал до 2019 г. с возможностью продления до 2046 г. При этом компания сохраняет интерес к Турции. По словам финансового директора Евгения Мирошниченко, инвестиции группы в 2019 г. ожидаются на уровне 25 млрд руб. Также менеджмент Интер РАО ожидает рост показателя EBITDA в этом году на 10-15% и в мае 2020 г. планирует принять обновленную стратегию группы по модернизации. В рамках обновленной программы (2022-2031 гг.) группа планирует направить 120-200 млрд руб. на обновления порядка 10ГВт ТЭС.

P.S.:работаю на ребрендингом, как вам новый дизайн графиков? #Отчётность #IRAO

@Passive_Invests💼

{kind=link}

📑X5 Retail Group опубликовала финансовые результаты за II кв. 2019 г. Выручка ритейла выросла на 14,3% по сравнению с аналогичным периодом прошлого года – до 437,3 млрд руб., валовая маржа увеличилась до 25%. Показатель EBITDA вырос на 24,2% - до 36,6 млрд руб., рентабельность по EBITDA составила 8,4%. Чистая прибыль X5 за апрель-июнь выросла на 55,5% и составила 11,97 млрд руб.

Сильные показатели обусловлены ростом like for like продаж, а также увеличением торговой площади. Самые лучшее показатели группы у «Пятерочки», сеть увеличила маржу за счёт сокращения энергопотребления на 4,9% с помощью технологии «умный дом». Расходы ритейла (SG&A), не включающие в себя расходы на амортизацию и обесценение, LTI и выплат на основе акций, как процент от выручки, увеличились до 17,3%, к чему привел рост затрат на персонал и прочих расходов. Чистый долг X5 снизился на 7,2% и составляет 195 млрд руб., при долговой нагрузке 1,6х. Капитальные затраты увеличились на 6,8% - до 21,8 млрд руб.

Что касается капитальных затрат, то прогноз компании на 2019 г. не изменился, и сумма составит 80-90 млрд руб., но при этом, по итогам года величина CAPEX будет зависеть в основном от сделок M&A. Во II кв. основная часть затрат пришлась на открытие новых магазинов - 54%, логистика – 14%, текущий ремонт и развитие IT – 8% и обновление магазинов – 6%.

X5 по-прежнему сохраняет положительную динамику, но в III кв. 2019 г. ситуация может измениться из-за замедления инфляции. На прошлой неделе в России была зафиксирована дефляция. Потребительские цены снизились за неделю на 0,1%. В годовом выражении инфляция замедлилась до 4,57%. Продолжается сезонное снижение цен на плодовоовощную продукцию, но более существенными темпами, чем в прошлом году.

#Отчётность #X5 #FIVE

@Passive_Invests💼

Сильные показатели обусловлены ростом like for like продаж, а также увеличением торговой площади. Самые лучшее показатели группы у «Пятерочки», сеть увеличила маржу за счёт сокращения энергопотребления на 4,9% с помощью технологии «умный дом». Расходы ритейла (SG&A), не включающие в себя расходы на амортизацию и обесценение, LTI и выплат на основе акций, как процент от выручки, увеличились до 17,3%, к чему привел рост затрат на персонал и прочих расходов. Чистый долг X5 снизился на 7,2% и составляет 195 млрд руб., при долговой нагрузке 1,6х. Капитальные затраты увеличились на 6,8% - до 21,8 млрд руб.

Что касается капитальных затрат, то прогноз компании на 2019 г. не изменился, и сумма составит 80-90 млрд руб., но при этом, по итогам года величина CAPEX будет зависеть в основном от сделок M&A. Во II кв. основная часть затрат пришлась на открытие новых магазинов - 54%, логистика – 14%, текущий ремонт и развитие IT – 8% и обновление магазинов – 6%.

X5 по-прежнему сохраняет положительную динамику, но в III кв. 2019 г. ситуация может измениться из-за замедления инфляции. На прошлой неделе в России была зафиксирована дефляция. Потребительские цены снизились за неделю на 0,1%. В годовом выражении инфляция замедлилась до 4,57%. Продолжается сезонное снижение цен на плодовоовощную продукцию, но более существенными темпами, чем в прошлом году.

#Отчётность #X5 #FIVE

@Passive_Invests💼

{kind=link}

Сегодня продал облигации Газпрома Б22 на 5% от портфеля и купил акций РусГидро в долгосрочный портфель ИИС.

Согласно новой политике, компания будет направлять на дивиденды 50% от прибыли по МСФО, но не ниже чем средние за три года. Среднее значение будет рассчитываться из абсолютного значения выплат, а не дивидендов на акцию, соответственно можно рассчитывать на не плохую дивидендную доходность около 7%.

В долгосрочной перспективе компания выглядит привлекательной для покупки по текущим уровням. К тому же РусГидро и ВТБ договорились об улучшении параметров форвардной сделки, что приведёт к увеличению чистой прибыли. Также положительное виляние окажет снижение процентной ставки, ЦБ РФ планирует ещё, как минимум один раз снизить ключевую ставку. По условиям форварда РусГидро также обязана осуществлять ежеквартальные выплаты ВТБ, размер, который составляет номинал форварда, умноженный на форвардную ставку, равную ключевой ставке ЦБ+ маржа ВТБ в 1,5%. ЦБ РФ может снизить ещё

По условиям контракта, банк получил 13,5% в капитале энергокомпании по цене 1 руб. за 1 акцию. Срок форварда - пять лет, контракт заключили в марте 2017 г. Если по истечении срока форварда цена акций РусГидро окажется ниже цены покупки их банком, то энергокомпания должна будет компенсировать разницу ВТБ. Если цена акций окажется выше цены покупки банком, то компенсацию заплатит уже ВТБ.

#Портфель #ИИС #Газпром #РусГидро

@Passive_Invests💼

Согласно новой политике, компания будет направлять на дивиденды 50% от прибыли по МСФО, но не ниже чем средние за три года. Среднее значение будет рассчитываться из абсолютного значения выплат, а не дивидендов на акцию, соответственно можно рассчитывать на не плохую дивидендную доходность около 7%.

В долгосрочной перспективе компания выглядит привлекательной для покупки по текущим уровням. К тому же РусГидро и ВТБ договорились об улучшении параметров форвардной сделки, что приведёт к увеличению чистой прибыли. Также положительное виляние окажет снижение процентной ставки, ЦБ РФ планирует ещё, как минимум один раз снизить ключевую ставку. По условиям форварда РусГидро также обязана осуществлять ежеквартальные выплаты ВТБ, размер, который составляет номинал форварда, умноженный на форвардную ставку, равную ключевой ставке ЦБ+ маржа ВТБ в 1,5%. ЦБ РФ может снизить ещё

По условиям контракта, банк получил 13,5% в капитале энергокомпании по цене 1 руб. за 1 акцию. Срок форварда - пять лет, контракт заключили в марте 2017 г. Если по истечении срока форварда цена акций РусГидро окажется ниже цены покупки их банком, то энергокомпания должна будет компенсировать разницу ВТБ. Если цена акций окажется выше цены покупки банком, то компенсацию заплатит уже ВТБ.

#Портфель #ИИС #Газпром #РусГидро

@Passive_Invests💼

{kind=link}

📅Корпоративный календарь на неделю от @Passive_Invests💼.

Внимание, на этой неделе большое количество финансовых отчётов.

#Календарь

Внимание, на этой неделе большое количество финансовых отчётов.

#Календарь

{kind=link}