📈На чём растут акции НОВАТЭКа?

В добавок к росту российского рынка акций, НОВАТЭК с начала недели сопровождает положительный новостной фон:

Консорциум с участием НОВАТЭКа получил лицензию на работы на ливанском шельфе. Это первая в истории страны лицензия на ведение разведочных работ на нефть и газ на шельфовом блоке. В консорциуму иностранных компаний входят: французской Total, итальянской Eni и российской НОВАТЭК.

НОВАТЭК подал заявку на аукцион на Бухаринский участок недр федерального значения в ЯНАО. Подвали заявки дочерние компании Арктик СПГ-1 и НОВАТЭК-Юрхаровнефтегаз, а учитывая условия аукциона, в нём будет участвовать только НОВАТЭК. Аукцион планируется провести 27 декабря.

Таким образом, НОВАТЭК получает запасы газа на 977,052 млрд куб. м и конденсата на 9,670 млн тонн. Также прогнозные ресурсы углеводородов в пределах участка недр составляют: газа - 103,5 млрд куб. м по категории D1, 109,4 млрд куб. м по категории D2; конденсата (извлекаемые) - 17,6 млн тонн по категории D1, 26,3 млн тонн по категории D2.

В Мурманске будет создан под проект НОВАТЭКа режим ТОР (Территория опережающего развития). «В Мурманске действует Центр строительства крупнотоннажных морских сооружений (ЦСКМС) НОВАТЭКа, аналогов которому нет ни в России, ни в мире. Для Мурманской области это крупный проект, мы будем его поддерживать. Под него будет создана ТОР. В месячный срок Минвостокразвития РФ должно внести в правительство соответствующий документ», - сказал он.

ЦСКМС предназначен для изготовления морских комплексов по производству, хранению и отгрузке сжиженного природного газа (СПГ) и стабильного газового конденсата, а также ремонта и обслуживания морской техники и оборудования, используемых для освоения морских нефтегазоконденсатных месторождений.

НОВАТЭК получил лицензии на два нефтегазовых участка в Ямало-Ненецком автономном округе. Ресурсный потенциал Восточно-Ладертойского участка на Гыданском полуострове оценивается в 184 млрд куб. м газа и 32 млн тонн жидких углеводородов. Ресурсы Южно-Ямбургского участка составляют 506 млрд куб. м газа и 126 млн тонн жидких углеводородов. Суммарно НОВАТЭК получает ресурсы газа почти на 700 млрд куб. м.

Учитывая новостной поток, мы сохраняем позитвный вгляд на акции компании и продолжаем держать ценные бумаги НОВАТЭКа в портфеле. Подробнее о инвестиционной идее читайте здесь. #НОВАТЭК #NVTK

@finrangecom

В добавок к росту российского рынка акций, НОВАТЭК с начала недели сопровождает положительный новостной фон:

Консорциум с участием НОВАТЭКа получил лицензию на работы на ливанском шельфе. Это первая в истории страны лицензия на ведение разведочных работ на нефть и газ на шельфовом блоке. В консорциуму иностранных компаний входят: французской Total, итальянской Eni и российской НОВАТЭК.

НОВАТЭК подал заявку на аукцион на Бухаринский участок недр федерального значения в ЯНАО. Подвали заявки дочерние компании Арктик СПГ-1 и НОВАТЭК-Юрхаровнефтегаз, а учитывая условия аукциона, в нём будет участвовать только НОВАТЭК. Аукцион планируется провести 27 декабря.

Таким образом, НОВАТЭК получает запасы газа на 977,052 млрд куб. м и конденсата на 9,670 млн тонн. Также прогнозные ресурсы углеводородов в пределах участка недр составляют: газа - 103,5 млрд куб. м по категории D1, 109,4 млрд куб. м по категории D2; конденсата (извлекаемые) - 17,6 млн тонн по категории D1, 26,3 млн тонн по категории D2.

В Мурманске будет создан под проект НОВАТЭКа режим ТОР (Территория опережающего развития). «В Мурманске действует Центр строительства крупнотоннажных морских сооружений (ЦСКМС) НОВАТЭКа, аналогов которому нет ни в России, ни в мире. Для Мурманской области это крупный проект, мы будем его поддерживать. Под него будет создана ТОР. В месячный срок Минвостокразвития РФ должно внести в правительство соответствующий документ», - сказал он.

ЦСКМС предназначен для изготовления морских комплексов по производству, хранению и отгрузке сжиженного природного газа (СПГ) и стабильного газового конденсата, а также ремонта и обслуживания морской техники и оборудования, используемых для освоения морских нефтегазоконденсатных месторождений.

НОВАТЭК получил лицензии на два нефтегазовых участка в Ямало-Ненецком автономном округе. Ресурсный потенциал Восточно-Ладертойского участка на Гыданском полуострове оценивается в 184 млрд куб. м газа и 32 млн тонн жидких углеводородов. Ресурсы Южно-Ямбургского участка составляют 506 млрд куб. м газа и 126 млн тонн жидких углеводородов. Суммарно НОВАТЭК получает ресурсы газа почти на 700 млрд куб. м.

Учитывая новостной поток, мы сохраняем позитвный вгляд на акции компании и продолжаем держать ценные бумаги НОВАТЭКа в портфеле. Подробнее о инвестиционной идее читайте здесь. #НОВАТЭК #NVTK

@finrangecom

{kind=link}

📈Интер РАО +10,16%

Сегодня акции Интер РАО не дошли нескольких копеек до нашей цели. Учитывая возможную коррекцию после вертикального роста, мы решили зафиксировать прибыль в конце года, таким образом, доходность составила +10,16% за 17 дней. Напомним, что цена покупки акций была в районе 4,48 руб. на 10% от портфеля со смешанной стратегией. #ИнтерРАО #IRAO

@finrangecom

Сегодня акции Интер РАО не дошли нескольких копеек до нашей цели. Учитывая возможную коррекцию после вертикального роста, мы решили зафиксировать прибыль в конце года, таким образом, доходность составила +10,16% за 17 дней. Напомним, что цена покупки акций была в районе 4,48 руб. на 10% от портфеля со смешанной стратегией. #ИнтерРАО #IRAO

@finrangecom

{kind=link}

Forwarded from Цитатник финансиста

Балансовый отчёт - это, по существу, медицинская карта компании, мгновенный снимок ее финансового положения на данный момент времени. #анализ

@finquotes📝

@finquotes📝

💰ВТБ увеличивает долю в Магните

Сегодня акции Магнита росли более чем на 2% на сообщении о намерении ВТБ докупить акции ритейлера с рынка. Банк планирует увеличить долю акций в Магните, объясняя это недооцененностью компании.

Первый зампред ВТБ Юрий Соловьев в интервью Интерфаксу сказал: "По поводу перспектив Магнита - мы сохраняем уверенность в нашей инвестиции, и считаем, что компания сильно недооценена. Она проходит через непростой период трансформации бизнеса, да и в целом весь сектор находится в нисходящем тренде и в плане трафика, и в плане чеков. Несмотря на тенденции рынка, Магнит за последний год смог увеличить интенсивность потока покупателей и средний чек".

Напомним, что банк в начале 2018 г. приобрел 29,1% акций ритейлера за 138 млрд руб. у его основателя Сергея Галицкого. Позже ВТБ продал 11,8% Магнита Marathon Group, снизив свою долю до 17,3%. При этом глава ВТБ Андрей Костин еще тогда говорил о том, что банк может докупить акции с рынка, но не превышая доли в 20%.

Трансформация Магнита уже идет полным ходом, новый формат магазинов, обновление ассортимента, а также кадровые перестановки. Так в начале декабря компанию покинули пять топ-менеджеров, в частности директор уральского округа Сергей Саченко, директор северо-западного округа Сергей Выдрин и директор по маркетингу Дмитрий Ситников. На их места уже назначены новые менеджеры. Также покинули свой пост директор по строительству крупных форматов и эксплуатации Виктор Ломакин и директор по развитию и запуску Сергей Виноградов. Их обязанности были перераспределены внутри компании.

Помимо программы трансформации, ритейл начал проводить различные коллаборации и вводить программы лояльности. В частности с банком Тинькофф, компания выпустила совместный продукт в виде дебетовой карты, которая дает её владельцам бонусы при покупках в магазинах Магнита.

Несмотря на вышеперечисленные усилия, на компанию влияет ряд негативных факторов в виде снижения реальных доходов населения и снижения инфляции, которые в свою очередь оказывают негативное влияние на финпоказатели, также никто не отменял конкуренцию в отрасли. Таким образом, пока Магнит не может приблизиться к результатам своего конкурента в лице X5. Все это наглядно отразилось на операционных показателях компании, которые мы описывали ранее. #Магнит #MGNT

@finrangecom

Сегодня акции Магнита росли более чем на 2% на сообщении о намерении ВТБ докупить акции ритейлера с рынка. Банк планирует увеличить долю акций в Магните, объясняя это недооцененностью компании.

Первый зампред ВТБ Юрий Соловьев в интервью Интерфаксу сказал: "По поводу перспектив Магнита - мы сохраняем уверенность в нашей инвестиции, и считаем, что компания сильно недооценена. Она проходит через непростой период трансформации бизнеса, да и в целом весь сектор находится в нисходящем тренде и в плане трафика, и в плане чеков. Несмотря на тенденции рынка, Магнит за последний год смог увеличить интенсивность потока покупателей и средний чек".

Напомним, что банк в начале 2018 г. приобрел 29,1% акций ритейлера за 138 млрд руб. у его основателя Сергея Галицкого. Позже ВТБ продал 11,8% Магнита Marathon Group, снизив свою долю до 17,3%. При этом глава ВТБ Андрей Костин еще тогда говорил о том, что банк может докупить акции с рынка, но не превышая доли в 20%.

Трансформация Магнита уже идет полным ходом, новый формат магазинов, обновление ассортимента, а также кадровые перестановки. Так в начале декабря компанию покинули пять топ-менеджеров, в частности директор уральского округа Сергей Саченко, директор северо-западного округа Сергей Выдрин и директор по маркетингу Дмитрий Ситников. На их места уже назначены новые менеджеры. Также покинули свой пост директор по строительству крупных форматов и эксплуатации Виктор Ломакин и директор по развитию и запуску Сергей Виноградов. Их обязанности были перераспределены внутри компании.

Помимо программы трансформации, ритейл начал проводить различные коллаборации и вводить программы лояльности. В частности с банком Тинькофф, компания выпустила совместный продукт в виде дебетовой карты, которая дает её владельцам бонусы при покупках в магазинах Магнита.

Несмотря на вышеперечисленные усилия, на компанию влияет ряд негативных факторов в виде снижения реальных доходов населения и снижения инфляции, которые в свою очередь оказывают негативное влияние на финпоказатели, также никто не отменял конкуренцию в отрасли. Таким образом, пока Магнит не может приблизиться к результатам своего конкурента в лице X5. Все это наглядно отразилось на операционных показателях компании, которые мы описывали ранее. #Магнит #MGNT

@finrangecom

{kind=link}

📚 Великие инвесторы - почему это книга достойна прочтения:

▪️Реальные истории успеха великих инвесторов, представляющие собой не привычную биографию, а анализ роста личного капитала - "инвестиционную" биографию;

▪️Стратегии, позволяющие заработать целое состояние: неустаревающая классика жанра;

▪️Самые удачные сделки девяти мастеров инвестирования;

▪️Уникальный подход каждого инвестора к процессу накопления богатства не отменяет схожесть идей: общие черты великих магнатов инвестирования.

#Библиотека

@finrangecom

▪️Реальные истории успеха великих инвесторов, представляющие собой не привычную биографию, а анализ роста личного капитала - "инвестиционную" биографию;

▪️Стратегии, позволяющие заработать целое состояние: неустаревающая классика жанра;

▪️Самые удачные сделки девяти мастеров инвестирования;

▪️Уникальный подход каждого инвестора к процессу накопления богатства не отменяет схожесть идей: общие черты великих магнатов инвестирования.

#Библиотека

@finrangecom

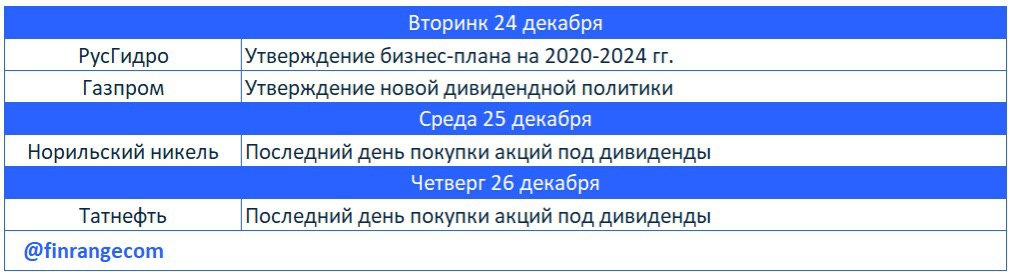

📅Главные корпоративные события этой недели от Finrange.

P.S.: Подробнее смотрите календарь инвестора на нашем портале. Также добавили и американские компании.

#Календарь

@finrangecom

P.S.: Подробнее смотрите календарь инвестора на нашем портале. Также добавили и американские компании.

#Календарь

@finrangecom

{kind=link}

Акции Юнипро пошли закрывать дивидендный гэп. Продолжаем держать акции в консервативном портфеле. #Юнипро #UPRO

@finrangecom

@finrangecom

{kind=link}

Детский мир продолжает экспансию, в этот раз ретейлер детских товаров выходит на рынок Киргизии. Уже первый магазин будет открыт в 2020 г.

«Результаты белоруской сети оказались выше наших плановых показателей, и мы ожидаем, что достигнем операционной безубыточности уже в этом году. При этом сеть «Детский мир» в Казахстане продолжает активно развиваться, показывая сопоставимый рост продаж выше 34%. На фоне этих высоких результатов мы приняли решение продолжить территориальную экспансию в страны СНГ», — пояснил гендиректор ПАО «Детский мир» Владимир Чирахов.

P.S.: Детский мир закрыл дивидендный гэп за несколько дней) #DSKY

@finrangecom

«Результаты белоруской сети оказались выше наших плановых показателей, и мы ожидаем, что достигнем операционной безубыточности уже в этом году. При этом сеть «Детский мир» в Казахстане продолжает активно развиваться, показывая сопоставимый рост продаж выше 34%. На фоне этих высоких результатов мы приняли решение продолжить территориальную экспансию в страны СНГ», — пояснил гендиректор ПАО «Детский мир» Владимир Чирахов.

P.S.: Детский мир закрыл дивидендный гэп за несколько дней) #DSKY

@finrangecom

{kind=link}

Совет директоров Газпром утвердил новую дивидендную политику, но не дал никакой конкретики. Мы сохраняем акции в портфеле со смешанной стратегией, котировки Газпром пробили локальный нисходящий тренд. Дойдём до 270 рублей? #GAZP #Газпром

@finrangecom

@finrangecom

{kind=link}

📈Акции ТМК растут второй день на сообщении о закрытие сделки по продаже своей американской дочки IPSCO в январе.

«В начале года. В январе», - сказал председатель совета директоров компании и ее основной акционер Дмитрий Пумпянский, отвечая на вопрос о сроках закрытия сделки.

Таким образом, результаты сделки будут зачтены в I квартале 2020 г. Напомним, подробнее о сделке писали в инвестиционной идее. #TRMK #ТМК

@finrangecom

«В начале года. В январе», - сказал председатель совета директоров компании и ее основной акционер Дмитрий Пумпянский, отвечая на вопрос о сроках закрытия сделки.

Таким образом, результаты сделки будут зачтены в I квартале 2020 г. Напомним, подробнее о сделке писали в инвестиционной идее. #TRMK #ТМК

@finrangecom

{kind=link}

🥂Ну вот и подходит к концу 2019 г., а это значит пора подвести итоги уходящего года! Ниже мы рассказали, сколько мы заработали в 2019 г., на каких мероприятиях побывали, что для вас сделали и что предстоит ещё сделать!!!

P.S.: Кто дочитает до конца, тот узнает, что мы для вас будем делать в праздничные дни👇

🔍Подробный пост с графиками!

@finrangecom

P.S.: Кто дочитает до конца, тот узнает, что мы для вас будем делать в праздничные дни👇

🔍Подробный пост с графиками!

@finrangecom

{kind=link}

Всех приветствую, праздники подошли к концу, наступили трудовые будни! Пока все проводили время с друзьями и семьёй, мы для вас писали стратегию по российскому рынку акций. В моменте написания стратегии и анализа компании, мы проверили ребалансировку портфелей, продали облигации и увечили долю акций. Подробности будут после публикации стратегии. Ждёте стратегию по рынку акций?)

@finrangecom

@finrangecom

{kind=link}

📊АЛРОСА: результаты продаж за декабрь 2019 г.

Компания опубликовала данные по продажам за декабрь 2019 г. АЛРОСА реализовала алмазно-бриллиантовую продукцию на общую сумму $363,8 млн, тем самым увеличив результаты год к году на 11%. Продажи алмазного сырья составили $352,1 млн, бриллиантов − $11,6 млн.

По итогам прошедшего года продажи алмазно-бриллиантовой продукции компании составили $3,3 млрд, сократившись на 26%. По нашим оценкам, в рублях продажи упали приблизительно на 29,6%. В связи с этим, мы ожидаем снижение финансовых результатов в 2019 г. и падения дивидендов. #АЛРОСА #ALRS

🔍Подробнее обзор с графиками смотрите на нашем портале.

@finrangecom

Компания опубликовала данные по продажам за декабрь 2019 г. АЛРОСА реализовала алмазно-бриллиантовую продукцию на общую сумму $363,8 млн, тем самым увеличив результаты год к году на 11%. Продажи алмазного сырья составили $352,1 млн, бриллиантов − $11,6 млн.

По итогам прошедшего года продажи алмазно-бриллиантовой продукции компании составили $3,3 млрд, сократившись на 26%. По нашим оценкам, в рублях продажи упали приблизительно на 29,6%. В связи с этим, мы ожидаем снижение финансовых результатов в 2019 г. и падения дивидендов. #АЛРОСА #ALRS

🔍Подробнее обзор с графиками смотрите на нашем портале.

@finrangecom

{kind=link}

📈Акции РусГидро выросли более чем на 25% на слухах о перегруппировке активов компании на Дальнем Востоке. Мы закрываем идею по достижению цели, заработали +30%. Более подробно мы описали ситуацию по РусГидро ещё в начале января в стратегии, которую заканчиваем на днях. #Портфель #РусГидро #HYDR

@finrangecom

@finrangecom

{kind=link}

{kind=link}

📈Акции Магнита пробили нисходящий тренд, котировки продолжают двухдневный рост на фоне публикации результатов о предновогодних продаж.

Магнит вчера опубликовал данные предновогодних продаж. Выручка ритейла с 17 по 31 декабря 2019 г. увеличилась на 8,5% по сравнению с аналогичным показателем прошлого года. Рост сопоставимых продаж составил 0,6%.

Что касается LFL, то рост сопоставимых продаж составил 0,6%. Сопоставимый трафик увеличился на 2,4%, при снижении среднего чека на 1,6%, что обусловлено меньшим количеством товаров в корзине на фоне высокой базы прошлого года, сформированной предновогодней акцией «Все для волшебства рядом».

Получить высокие результаты, как отмечают в компании, в предпраздничные дни помог комплекс мероприятий, которые Магнит начала реализовывать еще в летний период. Формирование сезонного ассортимента и доступность его на полках магазинов, интеграции новых сервисов и обеспечения оперативной работы логистики. Также компания в конце прошлого года продлила режим работы более 80% магазинов сети, часть из которых работали круглосуточно. Также ритейл привлек более 6000 дополнительных сотрудников.

В компании отметили, что самые успешные дни пришлись на 30 и 31 декабря 2019 г., где рост продаж составил около 21% за последние две недели года. Самыми реализуемыми товарами, которые больше всего приобретали клиенты, стали шампанское и вино - 15 млн бутылок, при этом 80% пришлось на российские марки, чай и кофе 15,4 млн пачек и рекордсменом стал майонез - 16, млн упаковок.

Таким образом, хорошие результаты продаж Магнита ввиду сезонности предновогодних праздников положительно отразятся на итогах 4 кв. 2019 г. #Магнит #MGNT

@finrangecom

Магнит вчера опубликовал данные предновогодних продаж. Выручка ритейла с 17 по 31 декабря 2019 г. увеличилась на 8,5% по сравнению с аналогичным показателем прошлого года. Рост сопоставимых продаж составил 0,6%.

Что касается LFL, то рост сопоставимых продаж составил 0,6%. Сопоставимый трафик увеличился на 2,4%, при снижении среднего чека на 1,6%, что обусловлено меньшим количеством товаров в корзине на фоне высокой базы прошлого года, сформированной предновогодней акцией «Все для волшебства рядом».

Получить высокие результаты, как отмечают в компании, в предпраздничные дни помог комплекс мероприятий, которые Магнит начала реализовывать еще в летний период. Формирование сезонного ассортимента и доступность его на полках магазинов, интеграции новых сервисов и обеспечения оперативной работы логистики. Также компания в конце прошлого года продлила режим работы более 80% магазинов сети, часть из которых работали круглосуточно. Также ритейл привлек более 6000 дополнительных сотрудников.

В компании отметили, что самые успешные дни пришлись на 30 и 31 декабря 2019 г., где рост продаж составил около 21% за последние две недели года. Самыми реализуемыми товарами, которые больше всего приобретали клиенты, стали шампанское и вино - 15 млн бутылок, при этом 80% пришлось на российские марки, чай и кофе 15,4 млн пачек и рекордсменом стал майонез - 16, млн упаковок.

Таким образом, хорошие результаты продаж Магнита ввиду сезонности предновогодних праздников положительно отразятся на итогах 4 кв. 2019 г. #Магнит #MGNT

@finrangecom

{kind=link}

📊НОВАТЭК предварительные операционные результаты за IV кв. 2019 г.

Добыча углеводородов увеличилась на 7,5% по сравнению с 2018 г. - до 590,1 млн баррелей нефтяного эквивалента. Добыча природного газа составила 74,7 млрд куб. м, а жидких углеводородов - нефти и газоконденсата 12,1 млн. тонн, увеличившись на 8,6% и 2,9% соответственно.

Общий объем реализации природного газа и СПГ, увеличился на 8,8% по сравнению с показателем 2018 г. - до 78,45 млрд куб. м. При этом реализация на территории России незначительно снизилась на 0,6% - до 65, 62 млрд куб. м, а на международных рынках наоборот продемонстрировала сильный рост на 111,1%, составив 12,8 млрд куб. м.

Также вчера вышла новость о том, что председатель правления и крупнейший акционер НОВАТЭКа Леонид Михельсон полностью продал, принадлежащие ему на прямую долю акций НОВАТЭКа в размере 0,7375%. Это объясняет падение котировок и большой объем продаж 14 января 2020 г. Компания сообщила, что данное сокращение доли связано с заключения первой части договора репо. При этом, под его контролем остались те акции, которыми он владеет через другие структуры, такие как: ООО “Левит” (владеет 7,31% «Новатэка») и ООО “Оптима” (2,3%). Всего, по последним раскрытым данным, под контролем Михельсона было 24,76% акций НОВАТЭКа. Поэтому переживать о том, что основатель полностью выходит из компании не стоит.

Данные операционные результаты являются предварительными и к выходу финансовой отчетности по итогам 2019 г. могут быть скорректированы. По результатам прогнозной отчетности, НОВАТЭК продолжает наращивать добычу УВ, чему способствуют новые проекты СПГ и получение лицензий на разработку новых участков недр.

Цены на газ остаются на минимальных уровнях, за счет чего падает цена реализации продукта. Дополнительным негативным фактором выступает укрепление российской валюты. Все это может отрицательно сказаться на финансовых показателях по итогу IV кв. 2019 г. Мы считаем, что с помощью увеличения добычи газа и углеводородов, а также роста экспорта, НОВАТЭК нивелирует потери от падения цен на голубое топливо и укрепления рубля.

Таким образом, наше мнение по компании остается прежними мы сохраняем акции НОВАТЭКа в портфеле со смешанной стратегией. Ждем финансовые результаты по итогам 2019 г. #НОВАТЭК #NVTK

@finrangecom

Добыча углеводородов увеличилась на 7,5% по сравнению с 2018 г. - до 590,1 млн баррелей нефтяного эквивалента. Добыча природного газа составила 74,7 млрд куб. м, а жидких углеводородов - нефти и газоконденсата 12,1 млн. тонн, увеличившись на 8,6% и 2,9% соответственно.

Общий объем реализации природного газа и СПГ, увеличился на 8,8% по сравнению с показателем 2018 г. - до 78,45 млрд куб. м. При этом реализация на территории России незначительно снизилась на 0,6% - до 65, 62 млрд куб. м, а на международных рынках наоборот продемонстрировала сильный рост на 111,1%, составив 12,8 млрд куб. м.

Также вчера вышла новость о том, что председатель правления и крупнейший акционер НОВАТЭКа Леонид Михельсон полностью продал, принадлежащие ему на прямую долю акций НОВАТЭКа в размере 0,7375%. Это объясняет падение котировок и большой объем продаж 14 января 2020 г. Компания сообщила, что данное сокращение доли связано с заключения первой части договора репо. При этом, под его контролем остались те акции, которыми он владеет через другие структуры, такие как: ООО “Левит” (владеет 7,31% «Новатэка») и ООО “Оптима” (2,3%). Всего, по последним раскрытым данным, под контролем Михельсона было 24,76% акций НОВАТЭКа. Поэтому переживать о том, что основатель полностью выходит из компании не стоит.

Данные операционные результаты являются предварительными и к выходу финансовой отчетности по итогам 2019 г. могут быть скорректированы. По результатам прогнозной отчетности, НОВАТЭК продолжает наращивать добычу УВ, чему способствуют новые проекты СПГ и получение лицензий на разработку новых участков недр.

Цены на газ остаются на минимальных уровнях, за счет чего падает цена реализации продукта. Дополнительным негативным фактором выступает укрепление российской валюты. Все это может отрицательно сказаться на финансовых показателях по итогу IV кв. 2019 г. Мы считаем, что с помощью увеличения добычи газа и углеводородов, а также роста экспорта, НОВАТЭК нивелирует потери от падения цен на голубое топливо и укрепления рубля.

Таким образом, наше мнение по компании остается прежними мы сохраняем акции НОВАТЭКа в портфеле со смешанной стратегией. Ждем финансовые результаты по итогам 2019 г. #НОВАТЭК #NVTK

@finrangecom

{kind=link}

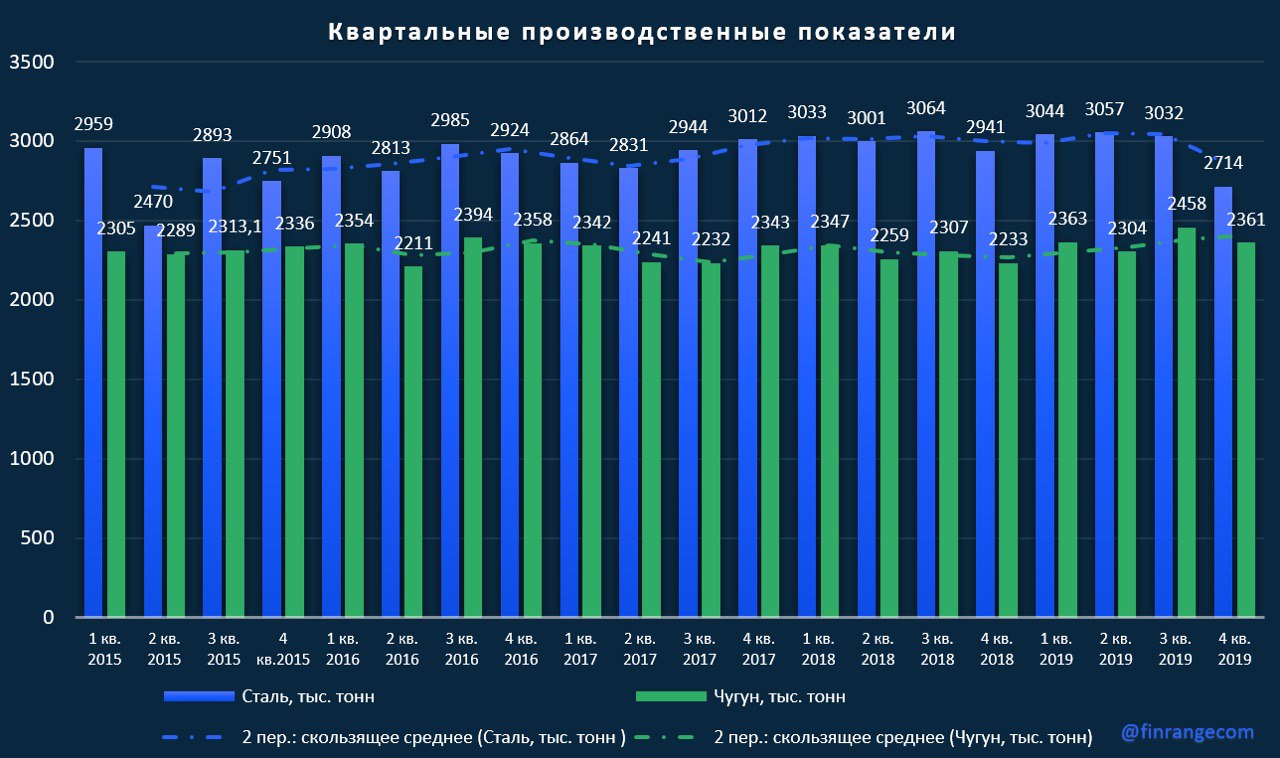

📊Севртсаль: операционные результаты за IV кв. 2019 г.

За октябрь – декабрь компания снизила объём производства стали на 8% по сравнению с аналогичным периодом прошлого года - до 2714 тыс. тонн, в связи со снижением выплавки электростали после продажи завода «Балаково» в июле 2019 г., а также с краткосрочными работами на конвертерных и электросталеплавильных мощностях. Но за этот же период компания увеличила производство чугуна на 6% - до 2361 ты. тонн, таким образом демонстрируя увеличение производства чугуна год к году и рекордный уровень производства по итогам 2019 г. – до 9486 тыс. тонн.

Консолидированные продажи стальной продукции сократились на 4% по сравнению с аналогичным периодом 2018 г. – до 2651 тыс. тонн. Доля продукции с высокой добавленной стоимостью составила 45%, что было обусловлено увеличением объема продаж толстолистового проката и листа с полимерным покрытием, а также снижением объема продаж сортового проката и горячекатаного проката.

При этом, Северсталь увеличила долю экспортных продаж стальной продукции до рекордных значений за год – 41%. Это связано со снижение внутреннего спроса. За счёт высокой вертикальной интеграции, компания быстро переориентировалась, но укрепление рубля на 10% за 2019 г. может сказаться на снижение финансовых показателей, несмотря на успешные попытки.

За счёт высокой вертикальной интеграции, Северсталь решила компенсировать снижение продаж стальной продукции, увеличением продаж концентрата коксующегося угля в IV кв. на 28% год к году, а также железорудного сырья. Мы считаем, что это попытка аналогично не даст существенного прироста финпоказтелей из-за низкой доли в выручке группы. #Северсталь #CHMF

🔍 Подробнее обзор с графиками смотрите на портале.

@finrangecom

За октябрь – декабрь компания снизила объём производства стали на 8% по сравнению с аналогичным периодом прошлого года - до 2714 тыс. тонн, в связи со снижением выплавки электростали после продажи завода «Балаково» в июле 2019 г., а также с краткосрочными работами на конвертерных и электросталеплавильных мощностях. Но за этот же период компания увеличила производство чугуна на 6% - до 2361 ты. тонн, таким образом демонстрируя увеличение производства чугуна год к году и рекордный уровень производства по итогам 2019 г. – до 9486 тыс. тонн.

Консолидированные продажи стальной продукции сократились на 4% по сравнению с аналогичным периодом 2018 г. – до 2651 тыс. тонн. Доля продукции с высокой добавленной стоимостью составила 45%, что было обусловлено увеличением объема продаж толстолистового проката и листа с полимерным покрытием, а также снижением объема продаж сортового проката и горячекатаного проката.

При этом, Северсталь увеличила долю экспортных продаж стальной продукции до рекордных значений за год – 41%. Это связано со снижение внутреннего спроса. За счёт высокой вертикальной интеграции, компания быстро переориентировалась, но укрепление рубля на 10% за 2019 г. может сказаться на снижение финансовых показателей, несмотря на успешные попытки.

За счёт высокой вертикальной интеграции, Северсталь решила компенсировать снижение продаж стальной продукции, увеличением продаж концентрата коксующегося угля в IV кв. на 28% год к году, а также железорудного сырья. Мы считаем, что это попытка аналогично не даст существенного прироста финпоказтелей из-за низкой доли в выручке группы. #Северсталь #CHMF

🔍 Подробнее обзор с графиками смотрите на портале.

@finrangecom

{kind=link}

📅Главные корпоративные события этой недели от Finrange. На этой неделе большее количество данных по операционным результатам за 2019 г.

P.S.: Подробнее смотрите календарь инвестора на нашем портале. Также добавили и американские компании. #Календарь

@finrangecom

P.S.: Подробнее смотрите календарь инвестора на нашем портале. Также добавили и американские компании. #Календарь

@finrangecom

{kind=link}