Темпы Сбербанка, как банка снижаются… МСФО всё подправит

Сбербанк отчитался о финансовых результатах за 9 мес. 2019 г. по РСБУ. По итогам отчётного периода банк увеличил прибыль на 8,6% - до 665,4 млрд руб. по сравнению с аналогичным периодом прошлого года. Чистый процентный доход банка снизился на 1,1% по сравнению с аналогичным периодом прошлого 2018 г. – до 929,2 млрд руб. из-за роста стоимости клиентских пассивов в конце 2018 - начале 2019 г. Чистый комиссионный доход за январь-сентябрь вырос на 7,8% - до 334,5 млрд руб. Собственный капитал банка с 1 января по 1 октября 2019 г. увеличился на 4,6% и составил 4,4 трлн руб. На фоне роста капитала и снижения цен на акции Сбербанка, балансовая стоимость банка равняется P/BV=1,16.

В сентябре чистая прибыль банка составила столько же, сколько годом ранее - 72,1 млрд руб. Таким образом, темпы банка замедлились, но хочу отметить, что с недавних пор РСБУ не показателен для Сбербанка, как раньше, консолидированные результаты по МСФО информативнее. Последнее время Сбербанк активно развивает различные бизнес направления, которые не учтены в отчётности РСБУ. Например, совместные бизнес-проекты с Яндексом, а также собственные, такие как Сбер.Авто, которую группа зарегистрирована 2 октября. К тому же не забываем международный бизнес, доля которого составляет около 5% совокупных активов Сбербанка.

Сам же глава Сбербанка Герман Греф в сентябре заявил: «Мы крупнейшая IT-компания в стране, это действительно так. Если посмотреть на количество людей, которые у нас занимаются цифровым бизнесом, тех же самых инженеров внутри компании, то их количество превышает 45 тысяч». Источник. #Сбербанк #SBER #SBERP

@finrangecom

Сбербанк отчитался о финансовых результатах за 9 мес. 2019 г. по РСБУ. По итогам отчётного периода банк увеличил прибыль на 8,6% - до 665,4 млрд руб. по сравнению с аналогичным периодом прошлого года. Чистый процентный доход банка снизился на 1,1% по сравнению с аналогичным периодом прошлого 2018 г. – до 929,2 млрд руб. из-за роста стоимости клиентских пассивов в конце 2018 - начале 2019 г. Чистый комиссионный доход за январь-сентябрь вырос на 7,8% - до 334,5 млрд руб. Собственный капитал банка с 1 января по 1 октября 2019 г. увеличился на 4,6% и составил 4,4 трлн руб. На фоне роста капитала и снижения цен на акции Сбербанка, балансовая стоимость банка равняется P/BV=1,16.

В сентябре чистая прибыль банка составила столько же, сколько годом ранее - 72,1 млрд руб. Таким образом, темпы банка замедлились, но хочу отметить, что с недавних пор РСБУ не показателен для Сбербанка, как раньше, консолидированные результаты по МСФО информативнее. Последнее время Сбербанк активно развивает различные бизнес направления, которые не учтены в отчётности РСБУ. Например, совместные бизнес-проекты с Яндексом, а также собственные, такие как Сбер.Авто, которую группа зарегистрирована 2 октября. К тому же не забываем международный бизнес, доля которого составляет около 5% совокупных активов Сбербанка.

Сам же глава Сбербанка Герман Греф в сентябре заявил: «Мы крупнейшая IT-компания в стране, это действительно так. Если посмотреть на количество людей, которые у нас занимаются цифровым бизнесом, тех же самых инженеров внутри компании, то их количество превышает 45 тысяч». Источник. #Сбербанк #SBER #SBERP

@finrangecom

{kind=link}

🙏Хочу извиниться, пока делал ребрендинг Passive Invests и запускал инвестиционный портал Finrange.com, не успел подготовиться к запуску курсов, а желающих было много!

‼️В связи с этим, запуск курсов переносится на эту субботу - 12 октября. А в знак моих извинений, делаю скидку 30%! О программе и ценах я писал здесь.

💻Что за касается сайта, то не судите строго, идёт тестовый режим, есть недочеты в мобильной версии, но уже всё работает) Пользуйтесь на здоровье😇

📩P.S.: По всем интересующим вас вопросам пишите лично @investor_72.

‼️В связи с этим, запуск курсов переносится на эту субботу - 12 октября. А в знак моих извинений, делаю скидку 30%! О программе и ценах я писал здесь.

💻Что за касается сайта, то не судите строго, идёт тестовый режим, есть недочеты в мобильной версии, но уже всё работает) Пользуйтесь на здоровье😇

📩P.S.: По всем интересующим вас вопросам пишите лично @investor_72.

Акции #МТС растут на 3,5% на заявлении главы АФК «Ситсема» Владимира Евтушенкова: «МТС не будет уходить с NYSE. Принято - не будем делать». Забавно, что до этого акции сливали на внешнем негативе и новость то уже не новая, но участники рынка восприняли её с позитивом! Не зря говорят: «Что у инвесторов память короткая». Напоминаю, закрытие реестра состоится 14 октября 2019 г., текущая дивидендная доходность составляет 3,2%.

Считаю, что акции МТС стоит покупать после дивидендной отсечки, когда цена начнёт консолидироваться в диапазоне 240-250 руб., если пессимистические настроения сохранятся и котировки уйдут в данный диапазон. 21 марта 2019 г. МТС приняла новую дивполитику на 2019-2021 г., планирует выплачивать не менее 28 руб. на акцию в год. Новая дивидендная политика, как и прежде, предусматривает выплату дивидендов двумя частями в течение календарного года. Таким образом, можно получить дивидендную доходность равную 11,5% - это в 2 раза больше банковского депозита в Сбербанке. А при снижении процентных ставок (ключевая ставка уже 7%), акции МТС будут переоцениваться в положительную сторону.

P.S.: В консервативном портфеле сохраняю акции МТС, текущая доля 10%, буду доводить до 15%. #новостнойшум #MTSS

@finrangecom

Считаю, что акции МТС стоит покупать после дивидендной отсечки, когда цена начнёт консолидироваться в диапазоне 240-250 руб., если пессимистические настроения сохранятся и котировки уйдут в данный диапазон. 21 марта 2019 г. МТС приняла новую дивполитику на 2019-2021 г., планирует выплачивать не менее 28 руб. на акцию в год. Новая дивидендная политика, как и прежде, предусматривает выплату дивидендов двумя частями в течение календарного года. Таким образом, можно получить дивидендную доходность равную 11,5% - это в 2 раза больше банковского депозита в Сбербанке. А при снижении процентных ставок (ключевая ставка уже 7%), акции МТС будут переоцениваться в положительную сторону.

P.S.: В консервативном портфеле сохраняю акции МТС, текущая доля 10%, буду доводить до 15%. #новостнойшум #MTSS

@finrangecom

{kind=link}

Акции #ПИК открылись гэпом вниз на 10% на фоне ускоренной продажи акций по цене 345 руб.

Компания Firlibia Holdings Limited, принадлежащая Марку Роудсу, продала на рынке 14,2 млн акций группы через процедуру ABB, что составляет примерно 2,15% капитала. Таким образом, продающий акционер без учета комиссий выручит около 4,9 млрд руб.

Роудс - бывший партнер E&Y, участник ряда крупных российских IPO в качестве консультанта, уже много лет он входит в советы директоров публичных компаний в России и на постсоветском пространстве. Ему принадлежит миноритарный пакет в «ПИКе» (ранее информации о нем как об акционере девелопера не было), после АВВ Firlibia обязуется не продавать остающиеся акции группы - порядка 2,7-2,8% - в течение трех месяцев.

Считаю, что не стоит подбирать акции после падения, несмотря на схожую ситуацию с ЛСР в начале года. Там были другие рыночные настроения и впереди был дивидендный сезон. #новостнойшум #PIKK

@finrangecom

Компания Firlibia Holdings Limited, принадлежащая Марку Роудсу, продала на рынке 14,2 млн акций группы через процедуру ABB, что составляет примерно 2,15% капитала. Таким образом, продающий акционер без учета комиссий выручит около 4,9 млрд руб.

Роудс - бывший партнер E&Y, участник ряда крупных российских IPO в качестве консультанта, уже много лет он входит в советы директоров публичных компаний в России и на постсоветском пространстве. Ему принадлежит миноритарный пакет в «ПИКе» (ранее информации о нем как об акционере девелопера не было), после АВВ Firlibia обязуется не продавать остающиеся акции группы - порядка 2,7-2,8% - в течение трех месяцев.

Считаю, что не стоит подбирать акции после падения, несмотря на схожую ситуацию с ЛСР в начале года. Там были другие рыночные настроения и впереди был дивидендный сезон. #новостнойшум #PIKK

@finrangecom

{kind=link}

АЛРОСА увеличила результаты продаж? - не думаю!

Компания опубликовала результаты продаж за сентябрь 2019 г. По итогам прошедшего месяца АЛРОСА увеличила продажи к августу на 42% - до $258,7 млн. Это второе подряд повышение ежемесячного показателя после снижения продаж в апреле-июле 2019 г.

Увеличение продаж связано в основном с сезонным спросом, оживлением рынка после периода отпусков. Наиболее заметно увеличилась реализация мелкоразмерного алмазного сырья. Кроме того, некоторый объем продаж августовской сессии, начавшейся в этом году позже обычного, перенесся на сентябрь.

Но если сравнивать сентябрьские продажи с аналогичным периодом прошлого года, то они снизились 24%. За 9 мес. 2019 г. продажи алмазно-бриллиантовой продукции АЛРОСЫ упали на 34% по сравнению с аналогичным периодом 2018 г. – до $2,4 млрд. Стоимость реализованного алмазного сырья составила $2,38 млрд, бриллиантов - $36,8 млн.

Мое отношение к акциям АЛРОСЫ остаётся прежним, на компанию оказывают давление не только результаты продаж, но и снижение цен на алмазы ювелирного качества, а также укрепление рубля.Таким образом, динамика цен реализации алмазов ювелирного качества в рублях остаётся отрицательной. Подробнее с графиками смотрите на портале. #АЛРОСА #ALRS

@finrangecom

Компания опубликовала результаты продаж за сентябрь 2019 г. По итогам прошедшего месяца АЛРОСА увеличила продажи к августу на 42% - до $258,7 млн. Это второе подряд повышение ежемесячного показателя после снижения продаж в апреле-июле 2019 г.

Увеличение продаж связано в основном с сезонным спросом, оживлением рынка после периода отпусков. Наиболее заметно увеличилась реализация мелкоразмерного алмазного сырья. Кроме того, некоторый объем продаж августовской сессии, начавшейся в этом году позже обычного, перенесся на сентябрь.

Но если сравнивать сентябрьские продажи с аналогичным периодом прошлого года, то они снизились 24%. За 9 мес. 2019 г. продажи алмазно-бриллиантовой продукции АЛРОСЫ упали на 34% по сравнению с аналогичным периодом 2018 г. – до $2,4 млрд. Стоимость реализованного алмазного сырья составила $2,38 млрд, бриллиантов - $36,8 млн.

Мое отношение к акциям АЛРОСЫ остаётся прежним, на компанию оказывают давление не только результаты продаж, но и снижение цен на алмазы ювелирного качества, а также укрепление рубля.Таким образом, динамика цен реализации алмазов ювелирного качества в рублях остаётся отрицательной. Подробнее с графиками смотрите на портале. #АЛРОСА #ALRS

@finrangecom

{kind=link}

Акции Яндекса рухнули почти на 9,5% на новостях о законопроекте о значимых интернет-ресурсах.

Законопроект предусматривает, что «сайт и (или) страница сайта в сети интернет, и (или) информационная система, и (или) программа для электронных вычислительных машин, использование которых предоставляет их владельцу возможность сбора информации о пользователях, находящихся на территории РФ, могут быть признаны значимыми информационными ресурсами для развития в РФ информационной и коммуникационной инфраструктуры, а также технологий обработки данных».

Основным владельцем такого ресурса сможет выступать российское юрлицо или гражданин РФ, при этом долю иностранного участия в российском юридическом лице предлагается ограничить 20% голосующих акций. Ранее Горелкин отметил «Интерфаксу», что проект закона о значимых ресурсах нацелен на «Яндекс» и Mail.ru.

Данный законопроект может вступить в силу 1 января 2020 г. Неопределенность вокруг этого законопроекта, а также потенциальные изменения структуры акционеров являются ключевыми катализаторами для падения котировок Яндекса.

Покупать акции на таком падении? – пока не ясно, нужно дождаться открытия американского рынка и посмотреть, как отреагируют западные инвесторы! С одной стороны, законопроект может создать препятствия для развития ИТ-сектора в России, с другой стороны, Яндекс активно развивает оффлайн направления. В любом случае, это негативная новость, особенно, когда такие рыночные настроения.

#новостнойшум #Яндекс #YNDX

@finrangecom

Законопроект предусматривает, что «сайт и (или) страница сайта в сети интернет, и (или) информационная система, и (или) программа для электронных вычислительных машин, использование которых предоставляет их владельцу возможность сбора информации о пользователях, находящихся на территории РФ, могут быть признаны значимыми информационными ресурсами для развития в РФ информационной и коммуникационной инфраструктуры, а также технологий обработки данных».

Основным владельцем такого ресурса сможет выступать российское юрлицо или гражданин РФ, при этом долю иностранного участия в российском юридическом лице предлагается ограничить 20% голосующих акций. Ранее Горелкин отметил «Интерфаксу», что проект закона о значимых ресурсах нацелен на «Яндекс» и Mail.ru.

Данный законопроект может вступить в силу 1 января 2020 г. Неопределенность вокруг этого законопроекта, а также потенциальные изменения структуры акционеров являются ключевыми катализаторами для падения котировок Яндекса.

Покупать акции на таком падении? – пока не ясно, нужно дождаться открытия американского рынка и посмотреть, как отреагируют западные инвесторы! С одной стороны, законопроект может создать препятствия для развития ИТ-сектора в России, с другой стороны, Яндекс активно развивает оффлайн направления. В любом случае, это негативная новость, особенно, когда такие рыночные настроения.

#новостнойшум #Яндекс #YNDX

@finrangecom

{kind=link}

Выбор компании! Вновь запускаем рубрику - анализ копании по просьбе подписчиков!

Мне важен ваш голос! Раз в неделю вы можете предложить компанию, анализ которой хотели бы увидеть. Думаю, у каждого есть акции, которые его волнуют. В прошлый раз выбрали #ФосАгро и #Татнефть.

Правила выбора и написания компании: 📜

1. Акции торгуются на Московской бирже #MOEX; 📈

2. Цель анализа - покупка акций или удержание позиций, уже имеющихся у вас в портфеле; 💼

3. Название интересующей вас компании пишется в комментариях к посту📝

4. В комментариях предлагается только одна компания от каждого подписчика сообщества; 🙋♂

5. Если кто-то уже написал интересующую вас компанию, ставьте like под той записью, можете ставить несколько под каждой интересующий вас компанией; 🖤

6. Предложения компаний действует до 12 мск часов следующего дня, далее я подвожу подсчёты и пишу компанию, которую буду анализировать и писать по ней обзор!📊

P.S.: Это будет удобно для наглядности и подсчёта. Спасибо за понимание!

#вашвыбор

@finrangecom

Мне важен ваш голос! Раз в неделю вы можете предложить компанию, анализ которой хотели бы увидеть. Думаю, у каждого есть акции, которые его волнуют. В прошлый раз выбрали #ФосАгро и #Татнефть.

Правила выбора и написания компании: 📜

1. Акции торгуются на Московской бирже #MOEX; 📈

2. Цель анализа - покупка акций или удержание позиций, уже имеющихся у вас в портфеле; 💼

3. Название интересующей вас компании пишется в комментариях к посту📝

4. В комментариях предлагается только одна компания от каждого подписчика сообщества; 🙋♂

5. Если кто-то уже написал интересующую вас компанию, ставьте like под той записью, можете ставить несколько под каждой интересующий вас компанией; 🖤

6. Предложения компаний действует до 12 мск часов следующего дня, далее я подвожу подсчёты и пишу компанию, которую буду анализировать и писать по ней обзор!📊

P.S.: Это будет удобно для наглядности и подсчёта. Спасибо за понимание!

#вашвыбор

@finrangecom

{kind=link}

Сегодня в 19:00 мск запускаем наши курсы для начинающих и продвинутых инвесторов! Для всех тех, кто ещё не успел вступить в наши ряды, у вас ещё есть шанс обрести наставника и людей со схожими интересами) Кто очень захочет, всегда пойдём на встречу и включим вас даже завтра!

Программы и цены курсов здесь! Скидка 30% по-прежнему действует.

Такой возможности скорее всего больше не будет, так как впереди много аналитики и развитие бесплатных сервисов для инвесторов на нашем инвестиционном портале Finrange.com

📩P.S.: По всем интересующим вас вопросам пишите лично @investor_72.

Программы и цены курсов здесь! Скидка 30% по-прежнему действует.

Такой возможности скорее всего больше не будет, так как впереди много аналитики и развитие бесплатных сервисов для инвесторов на нашем инвестиционном портале Finrange.com

📩P.S.: По всем интересующим вас вопросам пишите лично @investor_72.

🎬Слишком крут для неудачи

Фильм основанный на реальных событиях, представляет собой последовательное изложение событий конца мая — начала октября 2008 года, происходящих в финансовом секторе США и послуживших началом мирового финансового кризиса. Сюжет сосредоточен вокруг действий министра финансов США Генри Полсона, который пытается сдержать разворачивающуюся катастрофу. #Видеотека

@finrangecom

Фильм основанный на реальных событиях, представляет собой последовательное изложение событий конца мая — начала октября 2008 года, происходящих в финансовом секторе США и послуживших началом мирового финансового кризиса. Сюжет сосредоточен вокруг действий министра финансов США Генри Полсона, который пытается сдержать разворачивающуюся катастрофу. #Видеотека

@finrangecom

{kind=link}

В рубрике «Выбор компании по просьбе подписчиков», вот уже второй раз остановились на Яндексе и это было весьма ожидаемо, учитывая пятничный обвал акций Яндекса на новостях о законопроекте о значимых интернет-ресурсах.

Мы разобрались в ситуации и готовы рискнуть, купив акции на 5% от портфеля! Подробный разбор смотрите на сайте. #вашвыбор #YNDX

@finrangecom

Мы разобрались в ситуации и готовы рискнуть, купив акции на 5% от портфеля! Подробный разбор смотрите на сайте. #вашвыбор #YNDX

@finrangecom

Finrange

Яндекс. Как низко ты пал…

В рубрике «Выбор компании по просьбе подписчиков», вот уже второй раз, остановились на Яндексе.

📅Корпоративный календарь на неделю от Finrange. Внимание стартует сезон отчётностей!

#Календарь

@finrangecom

#Календарь

@finrangecom

{kind=link}

Сегодня спекулятивно купили акции Яндекса по 1950 руб. после открытия рынка на 5% от основного портфеля, согласно нашей новой стратегии! Смотреть будем по ситуации, возможно фиксировать прибыль будем перед открытием американского рынка, если котировки покажут приличный рост! Подробности смотрите в нашем разборе в предыдущем посте. #портфель #Яндекс #YNDX

@finrangecom

@finrangecom

{kind=link}

Основные принципы инвестирования

1. Вкладывайте деньги сегодня, чтобы завтра их стало больше. Старайтесь откладывать и инвестировать деньги каждый месяц. Со временем сложные проценты сделают своё дело и деньги начнут работать на вас.

2. Эмоции — главный враг инвестора. Они заставляют действовать иррационально и совершать ошибки. Прежде, чем купить или продать финансовые инструменты, убедитесь, что это правильное решение.

3. Акция – это доля в бизнесе, а не котировка на экране. Относитесь к инвестированию серьёзно, покупка акций, это обдуманное инвестиционное решение, а не игра в казино.

4. Анализ компании. Тщательно изучаете компании, в которые собираетесь инвестировать. Конкурентное преимущество, перспективы, финансовые показатели, менеджмент и т.д.

5. Покупайте, когда другие продают. Здесь, имеется ввиду моменты, когда выходят новости, после которых котировки сильно падают, но в перспективе, это не отразится на бизнесе компании.

6. Терпение. Корреляция между ростом стоимости акций компании и ее успешной деятельностью часто отсутствует на протяжении нескольких месяцев, а иногда даже и лет. Поэтому нужно терпение, как дождаться подходящий цены для покупки, так и дальнейшего роста котировок после приобретения ценных бумаг.

7. Диверсификация. Не кладите все яйца в одну корзину, но и не покупайте больше количество активов ради диверсификации. Излишняя диверсификация снижает доходность портфеля. Если инвестиции для вас не являются основной работой, то оптимальным будет отслеживание 8-12 компаний, чьи акции вы будете покупать и продавать, когда для этого будут основания. Нецелесообразно иметь свыше 5-10 компаний в портфеле одновременно.

8. Имейте свободную наличность. Самое лучше время для покупок появляется тогда, когда вы не ожидаете.

@finrangecom

1. Вкладывайте деньги сегодня, чтобы завтра их стало больше. Старайтесь откладывать и инвестировать деньги каждый месяц. Со временем сложные проценты сделают своё дело и деньги начнут работать на вас.

2. Эмоции — главный враг инвестора. Они заставляют действовать иррационально и совершать ошибки. Прежде, чем купить или продать финансовые инструменты, убедитесь, что это правильное решение.

3. Акция – это доля в бизнесе, а не котировка на экране. Относитесь к инвестированию серьёзно, покупка акций, это обдуманное инвестиционное решение, а не игра в казино.

4. Анализ компании. Тщательно изучаете компании, в которые собираетесь инвестировать. Конкурентное преимущество, перспективы, финансовые показатели, менеджмент и т.д.

5. Покупайте, когда другие продают. Здесь, имеется ввиду моменты, когда выходят новости, после которых котировки сильно падают, но в перспективе, это не отразится на бизнесе компании.

6. Терпение. Корреляция между ростом стоимости акций компании и ее успешной деятельностью часто отсутствует на протяжении нескольких месяцев, а иногда даже и лет. Поэтому нужно терпение, как дождаться подходящий цены для покупки, так и дальнейшего роста котировок после приобретения ценных бумаг.

7. Диверсификация. Не кладите все яйца в одну корзину, но и не покупайте больше количество активов ради диверсификации. Излишняя диверсификация снижает доходность портфеля. Если инвестиции для вас не являются основной работой, то оптимальным будет отслеживание 8-12 компаний, чьи акции вы будете покупать и продавать, когда для этого будут основания. Нецелесообразно иметь свыше 5-10 компаний в портфеле одновременно.

8. Имейте свободную наличность. Самое лучше время для покупок появляется тогда, когда вы не ожидаете.

@finrangecom

Finrange

Основные принципы инвестирования

Следуя этим принципам, вы сможете успешно инвестировать несмотря ни на что!

Вчера наблюдательный совет Московской биржи утвердил новую дивидендную политику, согласно которой нижняя граница дивидендных выплат увеличена с 55% до 60% от чистой прибыли по МСФО. Таким образом, минимальный дивиденд на акцию по итогам 2019 г. может составить 6,7 руб., текущая дивидендная доходность оценивается около 7,4%. Также компания будет стремиться направлять на дивиденды весь свободный денежный поток, при этом биржа продолжит выплачивать дивиденды на ежегодной основе.

Я сохраняю акции Московской биржи в консервативном портфеле, купленные по 84 руб. на 10% от портфеля. #МосБиржа #MOEX #новостнойшум #портфель

@finrangecom

Я сохраняю акции Московской биржи в консервативном портфеле, купленные по 84 руб. на 10% от портфеля. #МосБиржа #MOEX #новостнойшум #портфель

@finrangecom

{kind=link}

Северсталь: операционные результаты за III кв. 2019 г. Околонулевая динамика показателей

За июль – сентябрь компания снизила объём производства стали на 1% по сравнению с аналогичным периодом прошлого года - до 3032 тыс. тонн, в связи со снижением выплавки электростали после продажи завода «Балаково» в июле 2019 г. Но за этот же период компания увеличила производство чугуна на 7% - до 2458 ты. тонн, таким образом демонстрируя увеличение третий квартал подряд год к году и рекордный уровень производства. Консолидированные продажи стальной продукции выросли на 4% по сравнению с аналогичным периодом 2018 г. – до 2834 тыс. тонн.

По итогам 9 мес. 2019 г. Северсталь выпустила 9,1 млн тонн стали, что практически соответствует объему 2018 г. за аналогичный период. Консолидированные продажи за январь – сентябрь стальной продукции увеличились на 1% и составили 8,5 млн тонн.

Таким образом, Северсталь продемонстрировала околонулевую динамику показателей, а учитывая снижение цен на сталь и укрепление рубля, мы ожидаем слабые финансовые результаты. Компания в пятницу опубликует финансовые результаты за III кв. 2019 г. по МСФО. Наше мнение остаётся прежним, замедление мировой экономики и вышеперечисленные факторы будут оказывать давление на металлургию. Подробнее с графиками смотрите здесь! #Северсталь #CHFM

@finrangecom

За июль – сентябрь компания снизила объём производства стали на 1% по сравнению с аналогичным периодом прошлого года - до 3032 тыс. тонн, в связи со снижением выплавки электростали после продажи завода «Балаково» в июле 2019 г. Но за этот же период компания увеличила производство чугуна на 7% - до 2458 ты. тонн, таким образом демонстрируя увеличение третий квартал подряд год к году и рекордный уровень производства. Консолидированные продажи стальной продукции выросли на 4% по сравнению с аналогичным периодом 2018 г. – до 2834 тыс. тонн.

По итогам 9 мес. 2019 г. Северсталь выпустила 9,1 млн тонн стали, что практически соответствует объему 2018 г. за аналогичный период. Консолидированные продажи за январь – сентябрь стальной продукции увеличились на 1% и составили 8,5 млн тонн.

Таким образом, Северсталь продемонстрировала околонулевую динамику показателей, а учитывая снижение цен на сталь и укрепление рубля, мы ожидаем слабые финансовые результаты. Компания в пятницу опубликует финансовые результаты за III кв. 2019 г. по МСФО. Наше мнение остаётся прежним, замедление мировой экономики и вышеперечисленные факторы будут оказывать давление на металлургию. Подробнее с графиками смотрите здесь! #Северсталь #CHFM

@finrangecom

{kind=link}

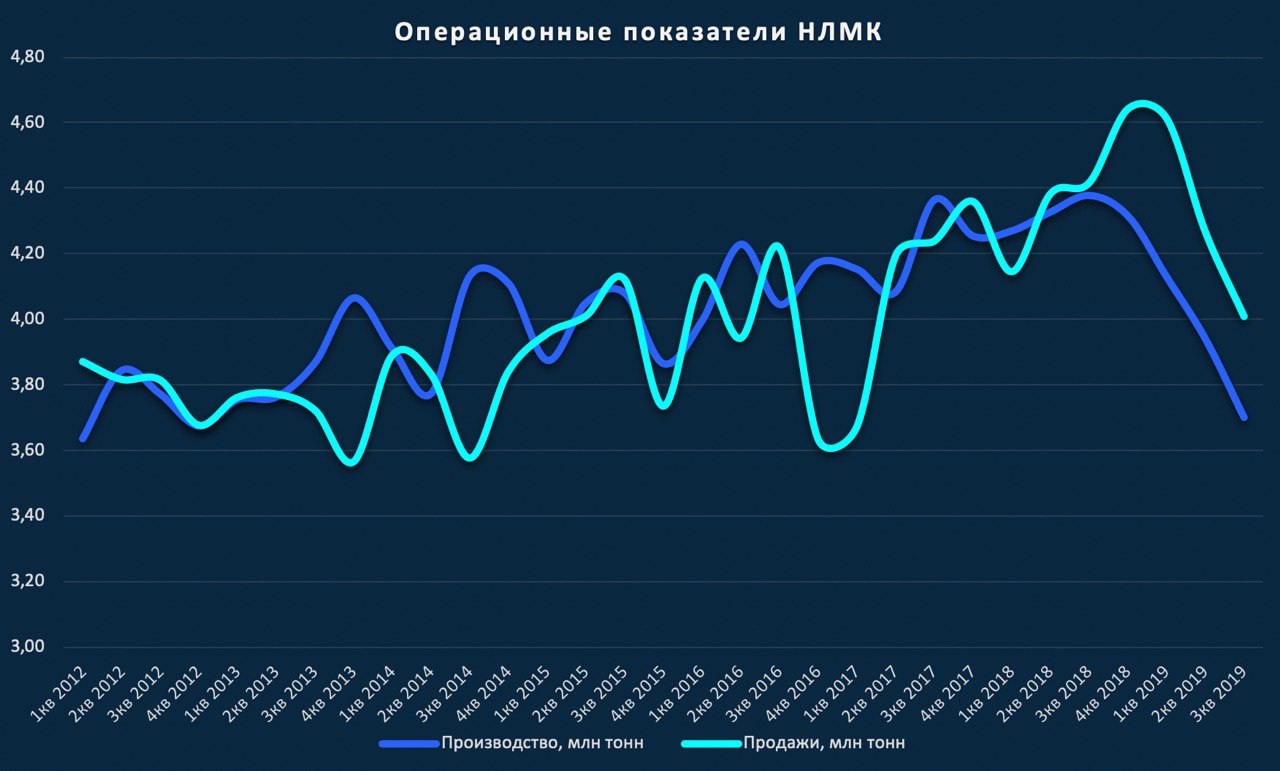

НЛМК: операционные результаты за III кв. 2019 г. Снижение производства продолжается

Производство стали снизилось на 6% кв/кв и на 16% г/г – до 3,7 млн тонн. Компания сообщила, что снижение производства связано с продолжением капитальных ремонтов доменного и конверторного производств НЛМК. На фоне снижения производства, сократился и объем продаж на 6% кв/кв и – до 4 млн тонн., а в годовом выражение на 9%, за счет снижения реализации полуфабрикатов.

По итогам 9 мес. 2019 г. НЛМК выпустили 11,9 млн тонн стали, что на 9% меньше того объема, который был в 2018 г. Консолидированные продажи за январь - сентябрь остались на уровне 2018 г. и составили 12,9 млн тонн. Доля продукции с высокой добавленной стоимостью составила 30%, увеличившись на 1 п.п. г/г. Продажи на внутренних рынках выросли на 5% г/г - до 8,5 млн т, продажи на экспортных рынках составили 4,5 млн т., снизившись на 6% г/г.

НЛМК продемонстрировала ожидаемо слабую динамику операционных показателей. Таким образом, на фоне снижения продаж НЛМК, укреплении рубля и низких цен на сталь, мы ожидаем слабые финансовые результаты за III кв. 2019 г. по МСФО. Как мы уже писали в предыдущем посте по Северстали - замедление мировой экономики и другие факторы, влияющие на показатели, будут оказывать давление на металлургию. #НЛМК #NLMK

@finrangecom

Производство стали снизилось на 6% кв/кв и на 16% г/г – до 3,7 млн тонн. Компания сообщила, что снижение производства связано с продолжением капитальных ремонтов доменного и конверторного производств НЛМК. На фоне снижения производства, сократился и объем продаж на 6% кв/кв и – до 4 млн тонн., а в годовом выражение на 9%, за счет снижения реализации полуфабрикатов.

По итогам 9 мес. 2019 г. НЛМК выпустили 11,9 млн тонн стали, что на 9% меньше того объема, который был в 2018 г. Консолидированные продажи за январь - сентябрь остались на уровне 2018 г. и составили 12,9 млн тонн. Доля продукции с высокой добавленной стоимостью составила 30%, увеличившись на 1 п.п. г/г. Продажи на внутренних рынках выросли на 5% г/г - до 8,5 млн т, продажи на экспортных рынках составили 4,5 млн т., снизившись на 6% г/г.

НЛМК продемонстрировала ожидаемо слабую динамику операционных показателей. Таким образом, на фоне снижения продаж НЛМК, укреплении рубля и низких цен на сталь, мы ожидаем слабые финансовые результаты за III кв. 2019 г. по МСФО. Как мы уже писали в предыдущем посте по Северстали - замедление мировой экономики и другие факторы, влияющие на показатели, будут оказывать давление на металлургию. #НЛМК #NLMK

@finrangecom

{kind=link}

Совет директоров Лукойла рекомендовал дивиденды за 9 мес. 2019 г. в размере 192 руб. за акцию. Текущая дивидендная доходность составляет 3,36%. Закрытие реестра для получения дивидендов состоится 20 декабря 2019 г.

К тому же компания приняла новую дивидендную политику: #Лукойл будет направлять общую сумму дивидендов на размещенные акции компании за вычетом казначейского пакета акций, которая будет составлять не менее 100% от скорректированного FCF компании. Кроме того, дивиденды будут выплачиваться дважды в год, при этом размер промежуточного дивиденда будет рассчитываться по данным консолидированной финансовой отчетности за 6 месяцев (сейчас за 9 месяцев).

Также менеджмент компании добавил: «Лукойл сохраняет принцип направления на дивиденды половины дополнительных доходов, полученных при цене на нефть выше $50 за баррель. Данный принцип - направление половины допдоходов на дивиденды, а другой половины - на реинвестирование - был заложен в стратегию компании, представленную акционерам в марте 2018 г.».

#новостнойшум #Дивиденды #LKOH

@finrangecom

К тому же компания приняла новую дивидендную политику: #Лукойл будет направлять общую сумму дивидендов на размещенные акции компании за вычетом казначейского пакета акций, которая будет составлять не менее 100% от скорректированного FCF компании. Кроме того, дивиденды будут выплачиваться дважды в год, при этом размер промежуточного дивиденда будет рассчитываться по данным консолидированной финансовой отчетности за 6 месяцев (сейчас за 9 месяцев).

Также менеджмент компании добавил: «Лукойл сохраняет принцип направления на дивиденды половины дополнительных доходов, полученных при цене на нефть выше $50 за баррель. Данный принцип - направление половины допдоходов на дивиденды, а другой половины - на реинвестирование - был заложен в стратегию компании, представленную акционерам в марте 2018 г.».

#новостнойшум #Дивиденды #LKOH

@finrangecom

{kind=link}

Центральные банки снижают процентные ставки, ФРС и ЕЦБ вновь проводит «QE», потепление в отношениях между США и Китаем – всё это приводит к смене рыночных настроений! За последние дни, вы наверное увидели, как рынки начали разворачиваться, акции показывать положительную динамику на корпоративных новостях.

Также на неделе стартует сезон отчётностей, в связи с вышеперечисленным, мы принимаем решение купить акции Газпрома в преддверии новой дивидендной политики, обсуждение которой запланировано на 28 ноября 2019 г. Полтора месяца назад мы писали в обзоре о перспективах компании, но тогда были другие рыночные настроения. Покупаем акции в основной портфель по цене 227,5 руб., доля в портфеле составляет 10%. #портфель #Газпром #GAZP

@finrangecom

Также на неделе стартует сезон отчётностей, в связи с вышеперечисленным, мы принимаем решение купить акции Газпрома в преддверии новой дивидендной политики, обсуждение которой запланировано на 28 ноября 2019 г. Полтора месяца назад мы писали в обзоре о перспективах компании, но тогда были другие рыночные настроения. Покупаем акции в основной портфель по цене 227,5 руб., доля в портфеле составляет 10%. #портфель #Газпром #GAZP

@finrangecom

Finrange

Газпром дивидендная политика

Газпром разрабатывает новую дивидендную политику, согласно которой планируется выплачивать 50% от чистой прибыли. Обсуждение запланировано на 28 ноября 2019 г.

Детский Мир: операционные результаты за III кв. 2019 г. Экспансия продолжается

Выручка ритейла в III кв. 2019 г выросла на 19,3% по сравнению с III кв. 2018 г. – до 34 млрд руб. Объем выручки интернет магазина вырос на 62,8% - до 3,3 млрд руб. В сети Детский мир в Казахстане объем выручки вырос на 52,1% - до 1,1 млрд руб. по сравнению с аналогичным периодом прошлого года.

Продажи сети (like-for-like) в России и Казахстане выросли на 10,7%, чему способствовал рост трафика покупателей на 9,2%. При этом, размер среднего чека снизился на 1,0%. Продажи (like-for-like) в России увеличились на 10,2% к чему привел рост трафика на 9,1% при снижении среднего чека на 1,0%. В Казахстане продажи (like-for-like) выросли на 42,2%.

Детский мир в очередной раз порадовал хорошими операционными результатами и мы ожидаем, весьма, хорошие финансовые результаты за III кв. 2019 г. Компания продолжает развиваться, расширять свои площади и выходить на зарубежные рынки. Продолжающийся рост продаж в Казахстане и отличный старт в Беларуси, придает уверенности в том, что очередной выход на зарубежный рынок будет не менее успешным. Также удачный запуск пилотного проекта нового маркетплейса ритейла и дальнейшее его масштабирование, окажут положительное влияние на будущие финансовые результаты компании. Наше мнение по Детскому миру остается прежним, Детский мир выступает хорошим кандидатом на попадание в долгосрочный портфель. #DSKY

@finrangecom

Выручка ритейла в III кв. 2019 г выросла на 19,3% по сравнению с III кв. 2018 г. – до 34 млрд руб. Объем выручки интернет магазина вырос на 62,8% - до 3,3 млрд руб. В сети Детский мир в Казахстане объем выручки вырос на 52,1% - до 1,1 млрд руб. по сравнению с аналогичным периодом прошлого года.

Продажи сети (like-for-like) в России и Казахстане выросли на 10,7%, чему способствовал рост трафика покупателей на 9,2%. При этом, размер среднего чека снизился на 1,0%. Продажи (like-for-like) в России увеличились на 10,2% к чему привел рост трафика на 9,1% при снижении среднего чека на 1,0%. В Казахстане продажи (like-for-like) выросли на 42,2%.

Детский мир в очередной раз порадовал хорошими операционными результатами и мы ожидаем, весьма, хорошие финансовые результаты за III кв. 2019 г. Компания продолжает развиваться, расширять свои площади и выходить на зарубежные рынки. Продолжающийся рост продаж в Казахстане и отличный старт в Беларуси, придает уверенности в том, что очередной выход на зарубежный рынок будет не менее успешным. Также удачный запуск пилотного проекта нового маркетплейса ритейла и дальнейшее его масштабирование, окажут положительное влияние на будущие финансовые результаты компании. Наше мнение по Детскому миру остается прежним, Детский мир выступает хорошим кандидатом на попадание в долгосрочный портфель. #DSKY

@finrangecom

{kind=link}

#АЛРОСА опубликовала операционные результаты за III кв. 2019 г. Добыча алмазов увеличилась на 15% по сравнению с аналогичным периодом прошлого года – до 12,1 млн карат. Продажи алмазов за аналогичный период снизились на 3% по сравнению с 2018 г. – до 6,4 млн карат, алмазов ювелирного качества на 8% год к году – до 4,3 млн карат. Таким образом АЛРОСА увеличивает количество запасов и снижает маржу, что в свою очередь сказывается на финансовых результатах. #новостнойшум #ALRS

@finrangecom

@finrangecom

{kind=link}