Акции Сургутнефтегаза продолжают ралли на слухах о том, что нефтяная компания создала дочернюю структуру - ООО «Рион», которая заявила в качестве своих видов деятельности вложение в ценные бумаги и управление ценными бумагами. Участники рынка ожидают, что материнская компания будет реализовывать свои многомиллиардные долларовые депозиты на фондовом рынке. По данным на конец II кв. 2019 г. «подушка» Сургутнефтегаза составляла порядка 3 трлн рублей. Мы считаем, что участники рынка рано сделали выводы, но, как говорится: «Покупай на слухах – продавай на фактах». Считаю, что лучше фиксировать прибыль и оставаться вне рынка по отношению к данным ценным бумагам. #акциядня #Сургутнефтегаз #SNGS

@Passive_Invests💼

@Passive_Invests💼

{kind=link}

📉Спекулянты развели инвесторов Сургутнефтегаза

Глава Сургутнефтегаза Владимир Богданов сказал: «Многие компании сейчас создают (такие) дочерние общества. Это домыслы тех, кто хочет избавиться от акций... продать подороже. Это их вопросы, это они подогревают... У нас есть дочерние предприятия, где надо тоже управлять.... И другие финансовые активы, которые мы имеем, надо более грамотно ими управлять».

P.S.: Не удержался и прокатился на шорте, +3,5% за 30 минут - приятно 😃 #акциядня #Сургутнефтегаз #SNGS

@Passive_Invests💼

Глава Сургутнефтегаза Владимир Богданов сказал: «Многие компании сейчас создают (такие) дочерние общества. Это домыслы тех, кто хочет избавиться от акций... продать подороже. Это их вопросы, это они подогревают... У нас есть дочерние предприятия, где надо тоже управлять.... И другие финансовые активы, которые мы имеем, надо более грамотно ими управлять».

P.S.: Не удержался и прокатился на шорте, +3,5% за 30 минут - приятно 😃 #акциядня #Сургутнефтегаз #SNGS

@Passive_Invests💼

{kind=link}

В Европе упали цены на газ, будут ли расти дивиденды Газпрома?

Подготовил для вас не большой обзор компании👇 #Газпром #GAZP

@Passive_Invests💼

Подготовил для вас не большой обзор компании👇 #Газпром #GAZP

@Passive_Invests💼

Vk

Анализ Газпрома — всё решит дивидендная политика

Газпром опубликовала финансовые результаты за I пол. 2019 г. по МСФО. Выручка компании увеличилась на 3% по сравнению с аналогичным периодом прошлого года – до 4,1 трлн руб. Увеличение выручки произошло за счет роста продаж продуктов нефтепереработки, сырой…

📚 Дэйтрейдер. Кровь, пот и слезы успеха

Книга показывает закулисную торговлю, повествует о невероятном прорыве Борселино на Чикагской Торговой Бирже и позволяет проникнуть в стратегию и тактику дэйтрейдера. Яростный и бесстрашный боец, впервые попавший в хаос и вибрирующее возбуждение биржи, Борселино с первых мгновений почувствовал свое призвание.Автор делится воспоминаниями о превратностях своей судьбы, четко выделяя, слагаемое своего беспримерного успеха — редкое сочетание дисциплины, напористости, интеллекта и сверхъестественной способности понимать и интерпретировать рынок.

P.S.: Для любителей трейдинга и историй. #Библиотека

@Passive_Invests💼

Книга показывает закулисную торговлю, повествует о невероятном прорыве Борселино на Чикагской Торговой Бирже и позволяет проникнуть в стратегию и тактику дэйтрейдера. Яростный и бесстрашный боец, впервые попавший в хаос и вибрирующее возбуждение биржи, Борселино с первых мгновений почувствовал свое призвание.Автор делится воспоминаниями о превратностях своей судьбы, четко выделяя, слагаемое своего беспримерного успеха — редкое сочетание дисциплины, напористости, интеллекта и сверхъестественной способности понимать и интерпретировать рынок.

P.S.: Для любителей трейдинга и историй. #Библиотека

@Passive_Invests💼

📅Корпоративный календарь на неделю от Passive Invests.

Сезон отчётностей подошёл к концу. Корпоративных событий всё меньше, в связи с этим, возвращаемся к рубрике «Анализ по просьбе подписчиков», который традиционно начинается пятницу. #Календарь

@Passive_Invests💼

Сезон отчётностей подошёл к концу. Корпоративных событий всё меньше, в связи с этим, возвращаемся к рубрике «Анализ по просьбе подписчиков», который традиционно начинается пятницу. #Календарь

@Passive_Invests💼

{kind=link}

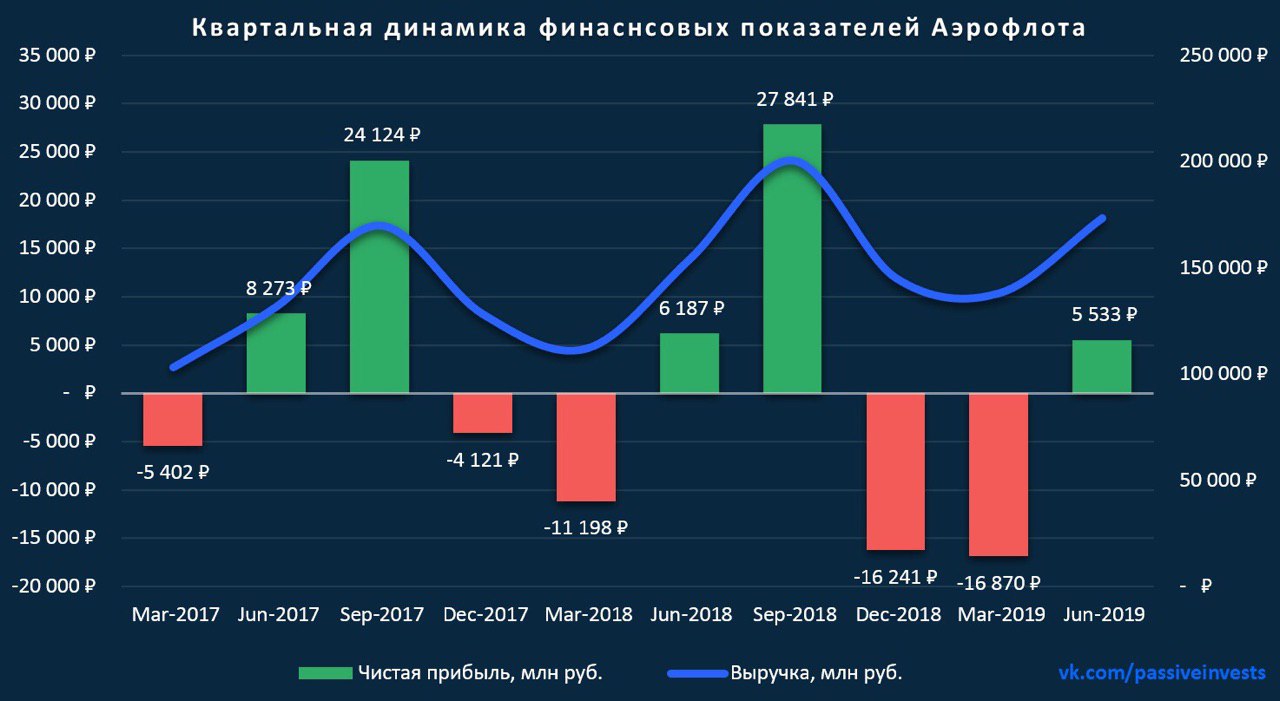

В сезон отчётностей, #Аэрофлот как-то пролетел мимо меня. Компания отчиталась о финансовых результатах за I пол. 2019 г. по МСФО. Выручка авиаперевозчика увеличилась на 17,2% год к году – до 311,4 млрд руб. Показатель EBITDA составил 68,2 млрд руб., увеличившись на 15,7%. Рентабельность по EBITDA составила 21,9%. Операционная прибыль компании снизилась на 16,2% и составила 14,6 млрд руб. чистый убыток Аэрофлота за январь-июнь составил 8,78 млрд руб.

Аэрофлот в очередной раз отчитался слабо. Положительная динамика выручки обусловлена ростом пассажирооборота (+11,7%), а также увеличением на 0,7% доходных ставок. В целом, давление на динамику финансовых показателей оказали рост цен на топливо и валютные расходы компании. Дополнительным негативным фактором стало закрытие воздушного пространства Пакистана, что привело к увеличению полетного времени в пункты Таиланда, Вьетнама, Индии, что, в свою очередь, привело к дополнительным расходам на авиационное топливо. Операционные расходы компании в I пол. показали рост на 19,5%. Расходы на топливо увеличились на 19%, обслуживание самолета на 21%. Чистый долг российского авиагиганта снизился на 12,4% и составляет 552,3 млрд руб.

Положительная динамика цен на нефть сохраняет высокий уровень затрат группы на топливо. Хоть, пассажирооборот компании растет, но расходы на обслуживание тоже растут (+21% в I пол). Исходя из этого, скорее всего, отчет за III кв. не сильно поменяет картину.

Группа рассматривает опцию продажи порядка 25% лоукостера «Победа» в рамках IPO. Авиагигант не собирается терять полный контроль в «Победе» т.к. лоукостер считается основным драйвером роста группы, который поможет достичь цели перевезти 100 млн пассажиров к 2023 году. «Победа» в I пол. увеличила перевозку пассажиров на 45% и заработал 1,5 млрд руб. прибыль.

Моё мнение остается прежним, избегаем длинных позиций, а при росте цен на нефть, любителям спекуляций и коротких позиций, можно сыграть в продажу.

#Отчетность #AFLT

@Passive_Invests💼

Аэрофлот в очередной раз отчитался слабо. Положительная динамика выручки обусловлена ростом пассажирооборота (+11,7%), а также увеличением на 0,7% доходных ставок. В целом, давление на динамику финансовых показателей оказали рост цен на топливо и валютные расходы компании. Дополнительным негативным фактором стало закрытие воздушного пространства Пакистана, что привело к увеличению полетного времени в пункты Таиланда, Вьетнама, Индии, что, в свою очередь, привело к дополнительным расходам на авиационное топливо. Операционные расходы компании в I пол. показали рост на 19,5%. Расходы на топливо увеличились на 19%, обслуживание самолета на 21%. Чистый долг российского авиагиганта снизился на 12,4% и составляет 552,3 млрд руб.

Положительная динамика цен на нефть сохраняет высокий уровень затрат группы на топливо. Хоть, пассажирооборот компании растет, но расходы на обслуживание тоже растут (+21% в I пол). Исходя из этого, скорее всего, отчет за III кв. не сильно поменяет картину.

Группа рассматривает опцию продажи порядка 25% лоукостера «Победа» в рамках IPO. Авиагигант не собирается терять полный контроль в «Победе» т.к. лоукостер считается основным драйвером роста группы, который поможет достичь цели перевезти 100 млн пассажиров к 2023 году. «Победа» в I пол. увеличила перевозку пассажиров на 45% и заработал 1,5 млрд руб. прибыль.

Моё мнение остается прежним, избегаем длинных позиций, а при росте цен на нефть, любителям спекуляций и коротких позиций, можно сыграть в продажу.

#Отчетность #AFLT

@Passive_Invests💼

{kind=link}

Акции Сбербанка растут на новостях о дивидендах, обыкновенные в моменте выросли на 2,7%, «префы» прибавили 2,3%. Сегодня глава банка Герман Греф на встрече с президентом РФ Владимиром Путиным сообщил о планах выплачивать со следующего года 50% чистой прибыли в виде дивидендов.

«Думаю, что в ближайшее время мы достигнем планки по достаточности капитала в 11,5%, и планируем со следующего года начинать выплату 50% дивидендов. Эти цифры еще существенно увеличатся», - сказал глава Сбербанка.

#акциядня #Сбербанк #SBER

@Passive_Invests💼

«Думаю, что в ближайшее время мы достигнем планки по достаточности капитала в 11,5%, и планируем со следующего года начинать выплату 50% дивидендов. Эти цифры еще существенно увеличатся», - сказал глава Сбербанка.

#акциядня #Сбербанк #SBER

@Passive_Invests💼

{kind=link}

#АЛРОСА опубликовала данные по продажам за август 2019 г. Компания реализовала алмазно-бриллиантовую продукцию на общую сумму $181,8 млн, что на 39% ниже аналогичного периода прошлого года. Всего в январе-августе 2019 г. АЛРОСА продала алмазно-бриллиантовую продукцию на $2,2 млрд. Это на 35% ниже показателя аналогичного периода 2018 г. #ALRS

@Passive_Invests💼

@Passive_Invests💼

{kind=link}

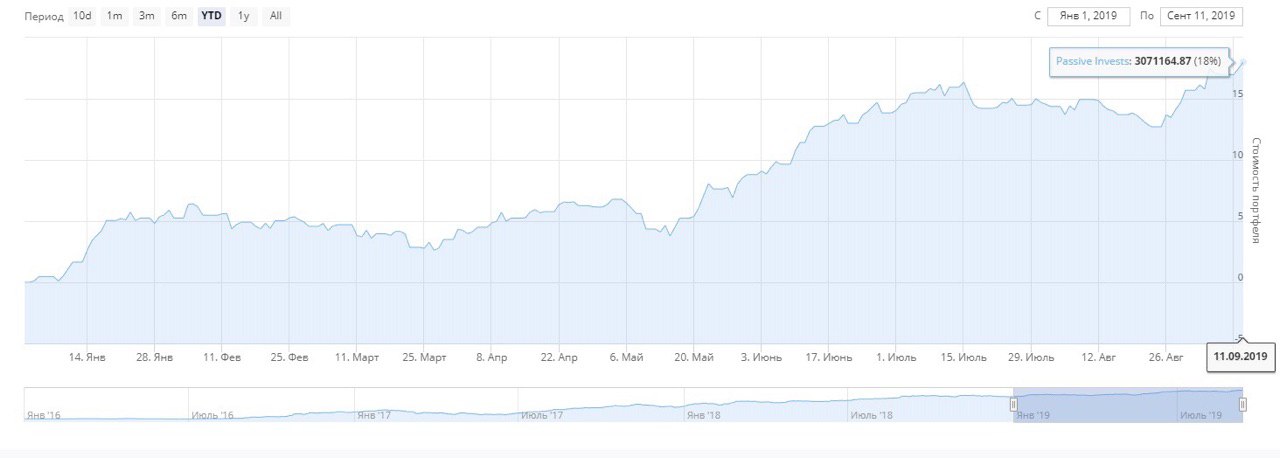

На фоне сегодняшнего роста мой основной публичный портфель обновил максимумы, текущая доходность с начала года +18%, с запуска проекта +207,12%.

@Passive_Invests💼

@Passive_Invests💼

{kind=link}

Средние цены реализации алмазов ювелирного качества незначительно выросли, но алмазно-бриллиантовый рынок все еще находится под сильным давлением неблагоприятных макроэкономических и отраслевых факторов, которые сдерживают спрос на алмазное сырье, главным образом, со стороны мидстрима. К этому добавляется традиционный для летних продаж фактор сезонного замедления спроса.

@Passive_Invests💼

@Passive_Invests💼

{kind=link}

Добрый вечер уважаемые инвесторы, 1 октября состоится День рождение Passive Invests – 3 года! К дню рождения я готовлю большие изменения, постепенно начинаю запускать ребрендинг, Вы, наверное, уже заметили, что цвета начали немного видоизменяться) Всё течёт, всё меняется!

Финансовые рынки растут, пора и проекту выйти на новый уровень! Обновление визуального стиля и слогана — закономерный процесс на пути роста и развития компании, но будут не только визуальные изменения… следите за обновлениями проекта, вам понравится)

P.S.: Что вы ждёте от изменений? Какие пожелания, что бы вы хотели

увидеть? – это касается не только внешних изменений!

@Passive_Invests💼

Финансовые рынки растут, пора и проекту выйти на новый уровень! Обновление визуального стиля и слогана — закономерный процесс на пути роста и развития компании, но будут не только визуальные изменения… следите за обновлениями проекта, вам понравится)

P.S.: Что вы ждёте от изменений? Какие пожелания, что бы вы хотели

увидеть? – это касается не только внешних изменений!

@Passive_Invests💼

{kind=link}

Акции #ИнтерРАО растут более чем на 4% второй день подряд в ожидании высоких дивидендов.

Вчера стало известно, что Минфин РФ хочет не только зафиксировать обязательство госкомпаний направлять на дивиденды не менее 50% чистой прибыли по МСФО, но и ввести требование по дивидендным выплатам к их дочерним структурам.

«Мы, скорее всего, снова выйдем с предложением внести изменения в акт правительства с тем, чтобы закрепить эти 50% (прибыли на дивиденды для госкомпаний - ИФ)», - сказал замглавы Минфина Алексей Моисеев в интервью Интерфаксу. #акциядня #IRAO

@Passive_Invests💼

Вчера стало известно, что Минфин РФ хочет не только зафиксировать обязательство госкомпаний направлять на дивиденды не менее 50% чистой прибыли по МСФО, но и ввести требование по дивидендным выплатам к их дочерним структурам.

«Мы, скорее всего, снова выйдем с предложением внести изменения в акт правительства с тем, чтобы закрепить эти 50% (прибыли на дивиденды для госкомпаний - ИФ)», - сказал замглавы Минфина Алексей Моисеев в интервью Интерфаксу. #акциядня #IRAO

@Passive_Invests💼

{kind=link}

Акции #Юнипро растут на слухах о поглощении, в моменте подскочили более чем на 4%. Сегодня на дне инвестора в ИнтерРАО менеджмент компании заявил об интересе что рассматривает потенциальные возможности для сделок M&A. В том числе компания следит за ситуацией с Юнипро, рассказали Интерфаксу два источника, близкие к участникам встреч.

P.S.: Продолжаем держать акции Юнипро и следить за развитием событий. Напомню, доля в портфеле #ИИС составляет 5%, цена покупки 2,52 руб. #акциядня #UPRO

@Passive_Invests💼

P.S.: Продолжаем держать акции Юнипро и следить за развитием событий. Напомню, доля в портфеле #ИИС составляет 5%, цена покупки 2,52 руб. #акциядня #UPRO

@Passive_Invests💼

{kind=link}

🙋♂️«Выбор компании» - новая рубрика, а точнее старая. Вновь запускаю анализ копании по просьбе подписчиков!

Мне важен ваш голос! Раз в неделю вы можете предложить компанию, анализ которой хотели бы увидеть. Думаю, у каждого есть акции, которые его волнуют.

Правила выбора и написания компании: 📜

1. Акции торгуются на Московской бирже #MOEX; 📈

2. Цель анализа - покупка акций или удержание позиций, уже имеющихся у вас в портфеле; 💼

3. Название интересующей вас компании пишется в комментариях к посту;📝

4. В комментариях предлагается только одна компания от каждого подписчика сообщества; 🙋♂

5. Если кто-то уже написал интересующую вас компанию, ставьте лайк под той записью, можете ставить лайк под каждой интересующий вас компанией; 🖤

6. Предложения компаний действует до 12 мск часов следующего дня, далее я подвожу подсчёты и пишу компанию, которую буду анализировать и писать по ней обзор!📊

P.S.: Предложения компаний предлагается в группе в VK. Это будет удобно для наглядности и подсчёта. Спасибо за понимание! #вашвыбор

#Passive_Invests💼

Мне важен ваш голос! Раз в неделю вы можете предложить компанию, анализ которой хотели бы увидеть. Думаю, у каждого есть акции, которые его волнуют.

Правила выбора и написания компании: 📜

1. Акции торгуются на Московской бирже #MOEX; 📈

2. Цель анализа - покупка акций или удержание позиций, уже имеющихся у вас в портфеле; 💼

3. Название интересующей вас компании пишется в комментариях к посту;📝

4. В комментариях предлагается только одна компания от каждого подписчика сообщества; 🙋♂

5. Если кто-то уже написал интересующую вас компанию, ставьте лайк под той записью, можете ставить лайк под каждой интересующий вас компанией; 🖤

6. Предложения компаний действует до 12 мск часов следующего дня, далее я подвожу подсчёты и пишу компанию, которую буду анализировать и писать по ней обзор!📊

P.S.: Предложения компаний предлагается в группе в VK. Это будет удобно для наглядности и подсчёта. Спасибо за понимание! #вашвыбор

#Passive_Invests💼

{kind=link}

Forwarded from Цитатник финансиста

Все любят покупать акции; никто не любит их продавать. Пока вы держите акцию, вы сохраняете надежду, что она может подняться достаточно, чтобы хотя бы свести сделку в ноль. Как только вы продаёте, вы отказываетесь от всякой надежды и примеряетесь с холодной реальностью временного поражения. #психология #stockmarket

@finquotes📝

@finquotes📝

Нефтяные котировки сегодня демонстрируют вертикальный взлёт, нефть марки Brent прибавила +10,5% на фоне атак на нефтяные объекты в Саудовской Аравии. Ждём роста акций нефтегазодобывающих компаний и возможно снижение других экспортёров из-за укрепления рубля.

#Нефть #Рубль #Brent #USDRUB

@Passive_Invests💼

#Нефть #Рубль #Brent #USDRUB

@Passive_Invests💼

{kind=link}

Акции АФК #Система выросли более чем на 9% на новостях о выкупе акций. Система объявила о запуске программы выкупа акций на общую сумму до 3 млрд рублей. Максимальное количество акций, выкупленных в рамках реализации программы, не превысит 300 млн, говорится в пресс-релизе корпорации.

«Программа будет проводиться до 29 февраля 2020 г. или до достижения вышеуказанного максимального количества акций, или суммы средств, выделенной на программу, в зависимости от того, какое событие наступит первым», - говорится в сообщении.

Для выкупа акций будут использованы собственные средства, увеличения долговой нагрузки не планируется, сказал Интерфаксу представитель Системы. На мой взгляд, такое решение не целесообразно, учитывая, что у компании большая долговая нагрузка.

#акциядня #AFKS

@Passive_Invests💼

«Программа будет проводиться до 29 февраля 2020 г. или до достижения вышеуказанного максимального количества акций, или суммы средств, выделенной на программу, в зависимости от того, какое событие наступит первым», - говорится в сообщении.

Для выкупа акций будут использованы собственные средства, увеличения долговой нагрузки не планируется, сказал Интерфаксу представитель Системы. На мой взгляд, такое решение не целесообразно, учитывая, что у компании большая долговая нагрузка.

#акциядня #AFKS

@Passive_Invests💼

{kind=link}

ФосАгро — позитивные факторы сохраняются. Выбор подписчиков

В этот раз в рубрике «Выбор компании по просьбе подписчиков» остановились на ФосАгро.

Выручка по итогам отчётного периода увеличилась на 17% по сравнению с аналогичным переродом прошлого года – до 130,4 млрд руб., чистая прибыль составила 32,9 млрд руб., увеличившись на 235%.

Высокие результаты обусловлены ростом продаж в Европу, сильный вклад пришёлся на внутренний рынок, а также благодаря улучшению оборачиваемости дебиторской задолженности после перепродажи торговой дебиторской задолженности. Дополнительный вклад в рост финансовых показателей внес доход полученный от переоценки валютных займов в размере 10,2 млрд руб.

Чистый долг на отчетную дату составил 109,7 млрд руб., а долговая нагрузка сократилась почти в два раза – до 1,3х за счёт роста операционной прибили и переоценки валютных займов из-за укрепления рубля.

Принимая во внимание стабильный денежный поток и позитивную динамику финансовых результатов, менеджмент ФосАгро представит варианты новой дивидендной политики на заседании 24 сентября, накануне Дня Инвестора, где планируется представить стратегию развития компании до 2025 г.

Исходя из вышеперечисленного, позитивный взгляд на компанию сохраняется, как акции в моих портфелях. Учитывая положительные факторы, влияющие на цену удобрений в будущем, смену дивидендной политики и дальнейший рост производства за счёт запуска новых мощностей, ФосАгро выглядит привлекательной инвестицией для долгосрочных инвесторов.

Подробный обзор с графиками смотрите здесь. #вашвыбор #ФосАгро #PHOR

@Passive_Invests💼

В этот раз в рубрике «Выбор компании по просьбе подписчиков» остановились на ФосАгро.

Выручка по итогам отчётного периода увеличилась на 17% по сравнению с аналогичным переродом прошлого года – до 130,4 млрд руб., чистая прибыль составила 32,9 млрд руб., увеличившись на 235%.

Высокие результаты обусловлены ростом продаж в Европу, сильный вклад пришёлся на внутренний рынок, а также благодаря улучшению оборачиваемости дебиторской задолженности после перепродажи торговой дебиторской задолженности. Дополнительный вклад в рост финансовых показателей внес доход полученный от переоценки валютных займов в размере 10,2 млрд руб.

Чистый долг на отчетную дату составил 109,7 млрд руб., а долговая нагрузка сократилась почти в два раза – до 1,3х за счёт роста операционной прибили и переоценки валютных займов из-за укрепления рубля.

Принимая во внимание стабильный денежный поток и позитивную динамику финансовых результатов, менеджмент ФосАгро представит варианты новой дивидендной политики на заседании 24 сентября, накануне Дня Инвестора, где планируется представить стратегию развития компании до 2025 г.

Исходя из вышеперечисленного, позитивный взгляд на компанию сохраняется, как акции в моих портфелях. Учитывая положительные факторы, влияющие на цену удобрений в будущем, смену дивидендной политики и дальнейший рост производства за счёт запуска новых мощностей, ФосАгро выглядит привлекательной инвестицией для долгосрочных инвесторов.

Подробный обзор с графиками смотрите здесь. #вашвыбор #ФосАгро #PHOR

@Passive_Invests💼

{kind=link}

Акции Русала вчера прибавили +4,3% в ожидании квартальных дивидендов. Андрей Шаронов - член совета директоров холдинга En+ (ENPL), контролирующего 50,12% акций алюминиевой компании сообщил о возможных дивидендах в Русале за III квартал 2019 г.

«Все будет зависеть от конкретных результатов. Идея в том, чтобы вернуться к нормальному функционированию после выхода из санкций, с выплатой дивидендов два или четыре раза в год. Но это будет зависеть от условий с тем, чтобы не подорвать деятельность компании. Как только она рекаверится (recovery, восстановится), будут регулярные дивиденды», - сказал Шаронов Интерфаксу.

На мой взгляд, это просто слова, даже если вновь примут дивидендную политику, это плохо отразится на состоянии компании. У Русала по-прежнему высокая долговая нагрузка, а укрепление рубля и низкие цены на алюминий оказывают давление на финансовые показатели.

#акциядня #Русал #RUAL

@Passive_Invests💼

«Все будет зависеть от конкретных результатов. Идея в том, чтобы вернуться к нормальному функционированию после выхода из санкций, с выплатой дивидендов два или четыре раза в год. Но это будет зависеть от условий с тем, чтобы не подорвать деятельность компании. Как только она рекаверится (recovery, восстановится), будут регулярные дивиденды», - сказал Шаронов Интерфаксу.

На мой взгляд, это просто слова, даже если вновь примут дивидендную политику, это плохо отразится на состоянии компании. У Русала по-прежнему высокая долговая нагрузка, а укрепление рубля и низкие цены на алюминий оказывают давление на финансовые показатели.

#акциядня #Русал #RUAL

@Passive_Invests💼

{kind=link}