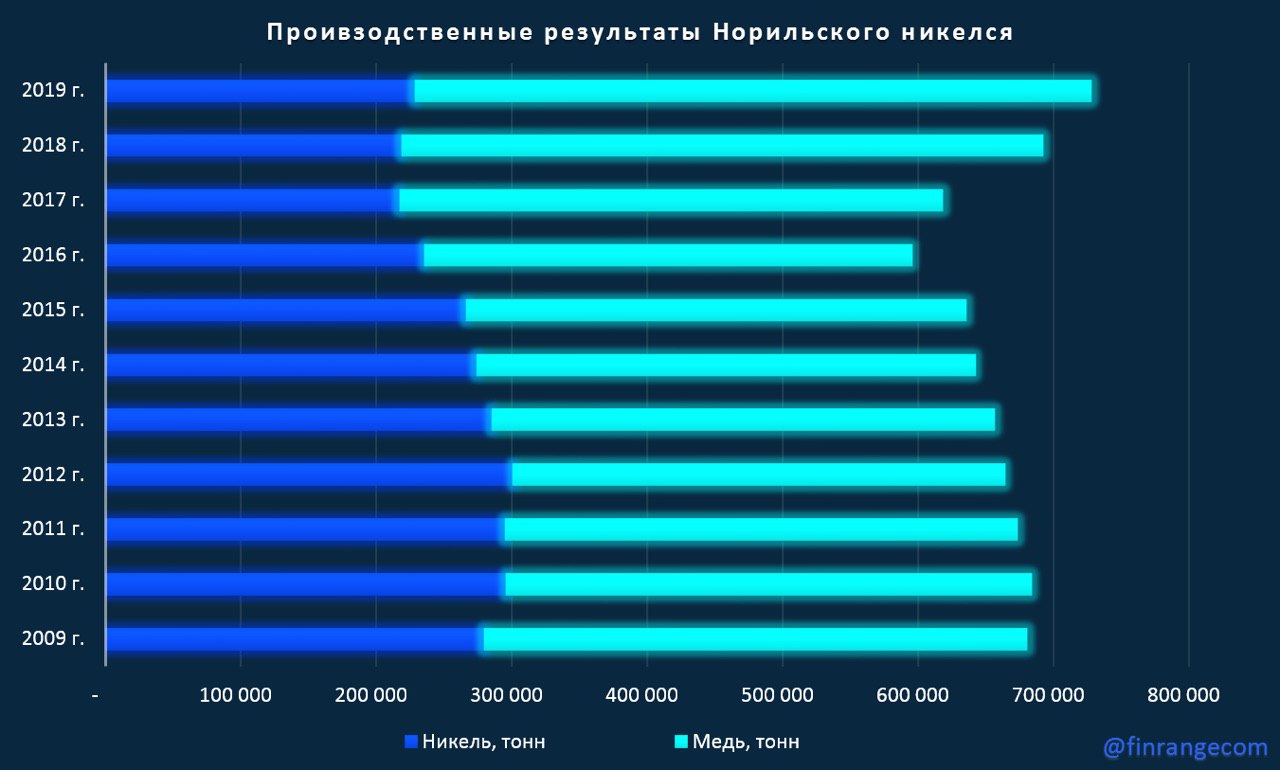

📊Норильский никель: рекордные производственные результаты за 2019 г.

Компания отчиталась о производственных результатах по итогам 2019 г. Производство никеля выросло на 5% по сравнению с прошлым годом – до 229 тыс. на фоне перехода новой технологии, а также роста загрузки мощностей на Кольской ГМК. Производство меди аналогично увеличилось на 5% - до рекордных 449 тыс. тонн. за счёт увеличения добычи руды с содержания меди и планового выхода на полную мощность Быстринского ГОКа.

Благодаря выработке незавершенного производства в 2019 г. на фоне ралли цен на производимые металлы, производство палладия выросло на 7% по сравнению с 2018 г. – до 2,9 млн унций, а платины на 8% - до 0,7 млн унций.

Менеджмент Норильского никеля подтверждает прогноз производства на 2020 г., который утвердил в стратегии до 2030 г. Напомним, производство основных металлов к 2030 г. должно увеличиться следующим образом: никеля — на 15-30% до 250-280 тыс. тонн в год, меди — на 20-40% до 520-560 тыс. тонн в год, металлов платиновой группы на 30-95% до 160-205 тонн в год.

Учитывая рост производства на фоне раллирующих цен на производимые металлы, мы ждём рекордные финансовые результаты и дивиденды по итогам 2019 г.

🔍Больше графиков смотрите на нашем портале.

@finrangecom

Компания отчиталась о производственных результатах по итогам 2019 г. Производство никеля выросло на 5% по сравнению с прошлым годом – до 229 тыс. на фоне перехода новой технологии, а также роста загрузки мощностей на Кольской ГМК. Производство меди аналогично увеличилось на 5% - до рекордных 449 тыс. тонн. за счёт увеличения добычи руды с содержания меди и планового выхода на полную мощность Быстринского ГОКа.

Благодаря выработке незавершенного производства в 2019 г. на фоне ралли цен на производимые металлы, производство палладия выросло на 7% по сравнению с 2018 г. – до 2,9 млн унций, а платины на 8% - до 0,7 млн унций.

Менеджмент Норильского никеля подтверждает прогноз производства на 2020 г., который утвердил в стратегии до 2030 г. Напомним, производство основных металлов к 2030 г. должно увеличиться следующим образом: никеля — на 15-30% до 250-280 тыс. тонн в год, меди — на 20-40% до 520-560 тыс. тонн в год, металлов платиновой группы на 30-95% до 160-205 тонн в год.

Учитывая рост производства на фоне раллирующих цен на производимые металлы, мы ждём рекордные финансовые результаты и дивиденды по итогам 2019 г.

🔍Больше графиков смотрите на нашем портале.

@finrangecom

{kind=link}

📊Северсталь: слабые финансовые результаты за 2019 г.

Выручка за прошлый год снизилась на 5,9% по сравнению с показателем 2018 г. - до $8,16 млрд. Чистая прибыль составила $1,76 млрд, что ниже показателя годом ранее на 13,8%. Слабые финансовые результаты обусловлены снижением цена на сталь на фоне замедления мировой экономики и торговых войн между США и Китаем, а также укреплением рубля на фоне снижения процентных ставок.

Свободный денежный поток металлурга упал на 31,4% на фоне роста капитальных затрат, о чем мы писали ранее, и составил $1,1 млрд, при этом операционный денежный поток увеличился на 4,9% - до $149 млрд. Положительная динамика CFO обусловлена реализацией запасов и тем самым несет за собой временный положительный эффект.

Таким образом, продолжающаяся динамика снижения FCF оказывает давление на размер дивидендных выплат. Учитывая текущею дивидендную политику компании, на выплату дивидендов направляется 100% свободного денежного потока, при условии Чистый долг/EBITDA в диапазоне 0,5-1x. Также, учитывая увеличение инвестиционной программы в 2 раза, компания не берет в расчет доп. объем инвестиционных затрат для выплаты дивидендов в пиковые периоды по затратам 2019 -2021 гг., если инвестиции превышают установленный базовый уровень прошлых лет в $800 млн.

🔍Подробнее с графиками смотрите на нашем портале.

@finrangecom

Выручка за прошлый год снизилась на 5,9% по сравнению с показателем 2018 г. - до $8,16 млрд. Чистая прибыль составила $1,76 млрд, что ниже показателя годом ранее на 13,8%. Слабые финансовые результаты обусловлены снижением цена на сталь на фоне замедления мировой экономики и торговых войн между США и Китаем, а также укреплением рубля на фоне снижения процентных ставок.

Свободный денежный поток металлурга упал на 31,4% на фоне роста капитальных затрат, о чем мы писали ранее, и составил $1,1 млрд, при этом операционный денежный поток увеличился на 4,9% - до $149 млрд. Положительная динамика CFO обусловлена реализацией запасов и тем самым несет за собой временный положительный эффект.

Таким образом, продолжающаяся динамика снижения FCF оказывает давление на размер дивидендных выплат. Учитывая текущею дивидендную политику компании, на выплату дивидендов направляется 100% свободного денежного потока, при условии Чистый долг/EBITDA в диапазоне 0,5-1x. Также, учитывая увеличение инвестиционной программы в 2 раза, компания не берет в расчет доп. объем инвестиционных затрат для выплаты дивидендов в пиковые периоды по затратам 2019 -2021 гг., если инвестиции превышают установленный базовый уровень прошлых лет в $800 млн.

🔍Подробнее с графиками смотрите на нашем портале.

@finrangecom

{kind=link}

💼Сегодня увеличили долю в акциях Газпрома и НОВАТЭКа, считаем, что коронавирус и снижение цен на газ уже заложены в цене.

Честно, мы не ожидали такого снижения по акциям НОВАТЭКа, по Газпрому разворот определили вовремя, но не стали переворачиваться, а просто захэжировали портфель. В основном же причина снижения акций - падение цен на газ, которое связано с перенасыщением топлива на этом рынке, а также аномально теплой зимой в Европе и России.

Друзья, что вы думаете, не рано?

#портфель #ИИС #GAZP #NVTK

@finrangecom

Честно, мы не ожидали такого снижения по акциям НОВАТЭКа, по Газпрому разворот определили вовремя, но не стали переворачиваться, а просто захэжировали портфель. В основном же причина снижения акций - падение цен на газ, которое связано с перенасыщением топлива на этом рынке, а также аномально теплой зимой в Европе и России.

Друзья, что вы думаете, не рано?

#портфель #ИИС #GAZP #NVTK

@finrangecom

{kind=link}

📊Лукойл - добыча "голубого топлива" превысила добычу нефти

По итогам 2019 г. добыча углеводородов (УВ) выросла на 1,4% по сравнению с 2018 г. и составила 2 350 тыс. барр. н. э./сут, чему способствовало развитие проектов по добыче газа в Узбекистане.

Нефтяник за прошедший год добыл 85,9 млн тонн “черного золота”, что всего на 0,3% превышает уровень 2018 г. На положительную динамику показателей повлиял запуск второй очереди проекта Шах-Дениз в Азербайджане в 2018 г. и приобретение доли в проекте Marine XII в Республике Конго осенью 2019 г. При этом, компания продолжает свои приоритетные проекты, которые также внесли вклад в рост добычи, показав положительную динамику.

Результаты по добыче “голубого топлива” продолжают показывать рост год к году. По итогам 2019 г. общий объем добычи газа составил 35,0 млрд куб. м, превысив уровень 2018 г. на 4,5%. Здесь тоже нужно отдать должное Узбекистану и проекту Кадым, на котором, после ввода в 2018 г. второй очереди газоперерабатывающего комплекса, добыча по итогам прошедшего года показала рост на 7%.

🔍Подробнее смотрите на нашем портале.

@finrangecom

По итогам 2019 г. добыча углеводородов (УВ) выросла на 1,4% по сравнению с 2018 г. и составила 2 350 тыс. барр. н. э./сут, чему способствовало развитие проектов по добыче газа в Узбекистане.

Нефтяник за прошедший год добыл 85,9 млн тонн “черного золота”, что всего на 0,3% превышает уровень 2018 г. На положительную динамику показателей повлиял запуск второй очереди проекта Шах-Дениз в Азербайджане в 2018 г. и приобретение доли в проекте Marine XII в Республике Конго осенью 2019 г. При этом, компания продолжает свои приоритетные проекты, которые также внесли вклад в рост добычи, показав положительную динамику.

Результаты по добыче “голубого топлива” продолжают показывать рост год к году. По итогам 2019 г. общий объем добычи газа составил 35,0 млрд куб. м, превысив уровень 2018 г. на 4,5%. Здесь тоже нужно отдать должное Узбекистану и проекту Кадым, на котором, после ввода в 2018 г. второй очереди газоперерабатывающего комплекса, добыча по итогам прошедшего года показала рост на 7%.

🔍Подробнее смотрите на нашем портале.

@finrangecom

{kind=link}

📈Покупаем привилегированные акции Сбербанка

Напомним, по привилегированным акциям Сбербанка, мы писали в стратегии.

Финпоказатели продолжают расти, рентабельность капитала остаётся выше 20%, без каких-либо шоков эта ситуация не изменится, снижение ставок продолжит поддерживать рост кредитных портфелей. Несмотря на это, темпы роста прибыли стали замедляться, Сбербанк решает эту проблему диверсификацией бизнеса.

В 2019 году банк начал активно развивать не банковские бизнес-направления, к ним можно отнести, как собственные IT-проекты, так и коллаборация с Яндексом и другими крупными игроками. Группа зарегистрировала Сбер.Авто – сервис по продаже автомобилей, запустила краудлендинговую площадку и планирует с 2020 года продавать в своих отделениях кофе. Дополнительным позитивом для Сбербанка стала новость об освобождении украинской дочки. Киевский суд первой инстанции снял арест с акций украинского Сбербанка, постановив, что они принадлежат российскому банку.

Сейчас, мы считаем, что после коррекции на фоне коронавируса привилегированные акции Сбербанка смотрятся привлекательно с технической точки зрения. Покупаем акции на 10% от портфеля со смешанной стратегией с целевым ориентиром 250 руб. #Сбербанк #SBERP

🔍Подробнее идею с графиками смотрите на портале.

@finrangecom

Напомним, по привилегированным акциям Сбербанка, мы писали в стратегии.

Финпоказатели продолжают расти, рентабельность капитала остаётся выше 20%, без каких-либо шоков эта ситуация не изменится, снижение ставок продолжит поддерживать рост кредитных портфелей. Несмотря на это, темпы роста прибыли стали замедляться, Сбербанк решает эту проблему диверсификацией бизнеса.

В 2019 году банк начал активно развивать не банковские бизнес-направления, к ним можно отнести, как собственные IT-проекты, так и коллаборация с Яндексом и другими крупными игроками. Группа зарегистрировала Сбер.Авто – сервис по продаже автомобилей, запустила краудлендинговую площадку и планирует с 2020 года продавать в своих отделениях кофе. Дополнительным позитивом для Сбербанка стала новость об освобождении украинской дочки. Киевский суд первой инстанции снял арест с акций украинского Сбербанка, постановив, что они принадлежат российскому банку.

Сейчас, мы считаем, что после коррекции на фоне коронавируса привилегированные акции Сбербанка смотрятся привлекательно с технической точки зрения. Покупаем акции на 10% от портфеля со смешанной стратегией с целевым ориентиром 250 руб. #Сбербанк #SBERP

🔍Подробнее идею с графиками смотрите на портале.

@finrangecom

{kind=link}

📈Татнефть "преф" - доходные дивиденды

Напомним, по привилегированным акциям Татнефти, мы писали в стратегии.

В числе фаворитов в нефтегазовой отрасли присутствует и Татнефть – компания с самой высокой дивидендной доходностью. Приоритет Татнефти - рост акционерной стоимости компании через увеличение свободного денежного потока и выплат акционерам. По итогам 2018 года Татнефть направила 100% свободного денежного потока на выплату дивидендов, что стало возможным благодаря отрицательному чистому долгу.

Мы считаем, что компания может сохранить данную практику в условиях благоприятной конъюнктуры нефтяного рынка, как мимнимум она компенсирует за счёт отсальных сегметнов бизнеса, которые составляют около 50% от выручки группы Татнефть.

Учитывая продолжающуюся положительную динамику свободного денежного потока и рост цен на нефть по нашей оценке годовой дивиденд составит 25 руб. на оба типа акций. Таким образом, итоговые дивиденды за 2019 год составят 89,6 руб. Текущая дивидендная доходность по привилегированным акциям составляет 3,4%.

В связи с вышеперечисленным, учитвая коррекцию по акциям, мы покупаем "префы" Татнефти на 5% от портфеля со смешанной стратегией. #Татнефть #TATNP

🔍Подробнее идею с графиками смотрите на портале.

@finrangecom

Напомним, по привилегированным акциям Татнефти, мы писали в стратегии.

В числе фаворитов в нефтегазовой отрасли присутствует и Татнефть – компания с самой высокой дивидендной доходностью. Приоритет Татнефти - рост акционерной стоимости компании через увеличение свободного денежного потока и выплат акционерам. По итогам 2018 года Татнефть направила 100% свободного денежного потока на выплату дивидендов, что стало возможным благодаря отрицательному чистому долгу.

Мы считаем, что компания может сохранить данную практику в условиях благоприятной конъюнктуры нефтяного рынка, как мимнимум она компенсирует за счёт отсальных сегметнов бизнеса, которые составляют около 50% от выручки группы Татнефть.

Учитывая продолжающуюся положительную динамику свободного денежного потока и рост цен на нефть по нашей оценке годовой дивиденд составит 25 руб. на оба типа акций. Таким образом, итоговые дивиденды за 2019 год составят 89,6 руб. Текущая дивидендная доходность по привилегированным акциям составляет 3,4%.

В связи с вышеперечисленным, учитвая коррекцию по акциям, мы покупаем "префы" Татнефти на 5% от портфеля со смешанной стратегией. #Татнефть #TATNP

🔍Подробнее идею с графиками смотрите на портале.

@finrangecom

{kind=link}

📊ММК увеличила дивиденды несмотря на падение прибыли

Выручка ММК по итогам 2019 г. снизилась на 7,9% по сравнению с 2018 г. - до $7,5 млрд, что отчасти произошло из-за сокращения объема продаж в связи с реконструкцией стана 2500 г/п. Чистая прибыль упала на 35% и составила $856 млн. Слабая динамика финансовых показателей связана со снижением цен на сталь на мировых рынках на фоне торговых войн между США и Китаем и замедления мировой экономики в целом, а также укреплением российской валюты.

Как мы и полагали, негативные внешние факторы продолжили влияние на показатели компании, что было видно по итоговым результатам операционной деятельности. Несмотря на это, в IV кв. свободный денежный поток ММК показал положительную динамику и составил $272 млн против $239 млн в IV кв. 2018 г., что сказалось на росте размера дивидендов год к году.

Совет директоров ММК рекомендовал дивиденды за IV кв. 2019 г. в размере 1,507 руб. на акцию., что составляет 100% свободного денежного потока компании. Таким образом, размер дивиденда увеличился на 8,4% к уровню IV кв. 2018 г., но суммарно за год снизился. Текущая квартальная дивидендная доходность составляет 3,3%. Всего за 2019 г. компания заплатит 5,34 руб. на акцию против 5,89 руб. за 2018 г. #ММК #MAGN

🔍Подробнее с графиками смотрите на нашем портале.

@finrangecom

Выручка ММК по итогам 2019 г. снизилась на 7,9% по сравнению с 2018 г. - до $7,5 млрд, что отчасти произошло из-за сокращения объема продаж в связи с реконструкцией стана 2500 г/п. Чистая прибыль упала на 35% и составила $856 млн. Слабая динамика финансовых показателей связана со снижением цен на сталь на мировых рынках на фоне торговых войн между США и Китаем и замедления мировой экономики в целом, а также укреплением российской валюты.

Как мы и полагали, негативные внешние факторы продолжили влияние на показатели компании, что было видно по итоговым результатам операционной деятельности. Несмотря на это, в IV кв. свободный денежный поток ММК показал положительную динамику и составил $272 млн против $239 млн в IV кв. 2018 г., что сказалось на росте размера дивидендов год к году.

Совет директоров ММК рекомендовал дивиденды за IV кв. 2019 г. в размере 1,507 руб. на акцию., что составляет 100% свободного денежного потока компании. Таким образом, размер дивиденда увеличился на 8,4% к уровню IV кв. 2018 г., но суммарно за год снизился. Текущая квартальная дивидендная доходность составляет 3,3%. Всего за 2019 г. компания заплатит 5,34 руб. на акцию против 5,89 руб. за 2018 г. #ММК #MAGN

🔍Подробнее с графиками смотрите на нашем портале.

@finrangecom

{kind=link}

📊Магнит: когда же наступит восстановление?

Общая выручка ритейла выросла на 10,6% по сравнению с показателем 2018 г. - до 1,37 трлн руб. Показатель чистой розничной выручки увеличился на 9,5% и составил 1,33 трлн руб. Валовая прибыль составила 312,0 млрд руб., валовая маржа - 22,8%. Чистая прибыль по итогам года упала на 49% - до 7,1 млрд руб., что связано с ростом финансовых расходов на фоне повышения увеличения среднего объема задолженности и повышения стоимости долга по сравнению с 2018 г.

Положительная динамика выручки обусловлена ростом торговой площади сети на 12,7% и положительной динамикой like for like продаж. Особенно хорошо себя показал IV кв. 2019 г., что связано с ростом продаж в предновогоднии праздники, где за последние 2 недели прошлого года они выросли почти на 21%.

По итогу 2019 г. Магнит продемонстрировал слабые результаты и не смог вывести LFL показатели трафика из отрицательной зоны, несмотря на положительную динамику данного показателя в IV кв. 2019 г. Но учитывая вышеперечисленные факторы, а также прогнозируемый рост инфляции и рост доходов населения в наступившем году., ритейл может сохранить положительную динамику трафика в I пол. 2020 г.

🔍Подробнее с графиками смотрите на нашем портале.

@finrangecom

Общая выручка ритейла выросла на 10,6% по сравнению с показателем 2018 г. - до 1,37 трлн руб. Показатель чистой розничной выручки увеличился на 9,5% и составил 1,33 трлн руб. Валовая прибыль составила 312,0 млрд руб., валовая маржа - 22,8%. Чистая прибыль по итогам года упала на 49% - до 7,1 млрд руб., что связано с ростом финансовых расходов на фоне повышения увеличения среднего объема задолженности и повышения стоимости долга по сравнению с 2018 г.

Положительная динамика выручки обусловлена ростом торговой площади сети на 12,7% и положительной динамикой like for like продаж. Особенно хорошо себя показал IV кв. 2019 г., что связано с ростом продаж в предновогоднии праздники, где за последние 2 недели прошлого года они выросли почти на 21%.

По итогу 2019 г. Магнит продемонстрировал слабые результаты и не смог вывести LFL показатели трафика из отрицательной зоны, несмотря на положительную динамику данного показателя в IV кв. 2019 г. Но учитывая вышеперечисленные факторы, а также прогнозируемый рост инфляции и рост доходов населения в наступившем году., ритейл может сохранить положительную динамику трафика в I пол. 2020 г.

🔍Подробнее с графиками смотрите на нашем портале.

@finrangecom

{kind=link}

📅Лучший календарь инвестора?

Всем добрый день, в России стартовал сезон отчётностей, а в США он уже в самом разгаре!!! Пользуетесь нашим календарём событий?

😃P.S.: Самое главное, по многочисленным просьбам, мы наконец-то добавили легенду с сокращениями по событиям, а также фильтрацию, для тех, кому не интересны российские или иностранные компании.

#Календарь #Портал

@finrangecom

Всем добрый день, в России стартовал сезон отчётностей, а в США он уже в самом разгаре!!! Пользуетесь нашим календарём событий?

😃P.S.: Самое главное, по многочисленным просьбам, мы наконец-то добавили легенду с сокращениями по событиям, а также фильтрацию, для тех, кому не интересны российские или иностранные компании.

#Календарь #Портал

@finrangecom

{kind=link}

📊Сбербанк с начала года устанавливает рекорды!

За первый месяц года банк заработал 80,2 млрд руб., что на 8,9% больше чем за январь прошлого года. Чистый процентный доход банка увеличился на 8,8% по отношению к январю 2019 г. и составил 111,5 млрд руб. Что было обусловлено ростом розничного кредитного портфеля и снижением стоимости активов. Чистый комиссионный доход показал рост на 22,9%, благодаря увеличению транзакций по банковским картам и расчетным операциям для корпоративных клиентов.

В банке отчитались о рекорде выданных кредитов в января для физических и юридических лиц, которые составили 258,7 млрд руб. и 874 млрд руб. соответственно. Тем самым, суммарно объем выданных кредитов превысил 1,1 трлн руб.

Данный объем был достигнут благодаря развитию современных цифровых технологий. В Сбербанке отметили, что на сегодняшний день порядка 30% ипотеки и 60% потребительских кредитов выдаются с использованием цифровых каналов. То есть людям больше не нужно идти в банк и стоять в очередях, а просто сидя на диване взять компьютер или смартфон и оформить все онлайн.

Сбербанк показал сильные финансовые результаты по РСБУ за январь 2020 г., на фоне этого, котировки банка смотрятся сильнее рынка, несмотря на пессимистические настроения. Мы же, сохраняем привилегированные акции в портфеле, купленные на днях. #Сбербанк #SBERP #SBER

@finrangecom

За первый месяц года банк заработал 80,2 млрд руб., что на 8,9% больше чем за январь прошлого года. Чистый процентный доход банка увеличился на 8,8% по отношению к январю 2019 г. и составил 111,5 млрд руб. Что было обусловлено ростом розничного кредитного портфеля и снижением стоимости активов. Чистый комиссионный доход показал рост на 22,9%, благодаря увеличению транзакций по банковским картам и расчетным операциям для корпоративных клиентов.

В банке отчитались о рекорде выданных кредитов в января для физических и юридических лиц, которые составили 258,7 млрд руб. и 874 млрд руб. соответственно. Тем самым, суммарно объем выданных кредитов превысил 1,1 трлн руб.

Данный объем был достигнут благодаря развитию современных цифровых технологий. В Сбербанке отметили, что на сегодняшний день порядка 30% ипотеки и 60% потребительских кредитов выдаются с использованием цифровых каналов. То есть людям больше не нужно идти в банк и стоять в очередях, а просто сидя на диване взять компьютер или смартфон и оформить все онлайн.

Сбербанк показал сильные финансовые результаты по РСБУ за январь 2020 г., на фоне этого, котировки банка смотрятся сильнее рынка, несмотря на пессимистические настроения. Мы же, сохраняем привилегированные акции в портфеле, купленные на днях. #Сбербанк #SBERP #SBER

@finrangecom

{kind=link}

🎓Что показывает коэффициент P/BV (P/B)?

Коэффициент Р/BV (Price to Book Value, P/B (Price to Book), Цена/Балансовая стоимость) - показывает отношение рыночной цены акции к балансовой стоимости. #Знания

Подробные расчёты и примеры👇🏻

@finrangecom

Коэффициент Р/BV (Price to Book Value, P/B (Price to Book), Цена/Балансовая стоимость) - показывает отношение рыночной цены акции к балансовой стоимости. #Знания

Подробные расчёты и примеры👇🏻

@finrangecom

{kind=link}

📅Главные корпоративные события этой недели от Finrange.

P.S.: Подробнее смотрите календарь инвестора на нашем портале. Также мы добавили, американские компании и фильтры по событиям #Календарь

@finrangecom

P.S.: Подробнее смотрите календарь инвестора на нашем портале. Также мы добавили, американские компании и фильтры по событиям #Календарь

@finrangecom

{kind=link}

📊АЛРОСА: рост продаж может накрыть коронавирус...

Компания реализовала алмазно-бриллиантовую продукцию на $405 млн, таким образом рост продаж вырос на 44% год к году. Продажи алмазного сырья составили $390,2 млн, бриллиантов − $14,8 млн.

Менеджмент компании заявил о наблюдении стабильного спроса на алмазное сырье в январе. Заместитель генерального директора АЛРОСА Евгений Агуреев дал на этот счет свой комментарий: “В январе мы наблюдали стабильный спрос на алмазное сырье. Гранильный сектор продолжал пополнять запасы на фоне позитивных результатов продаж ювелирных украшений ритейлерами в период рождественских праздников”.

Таким образом, на фоне сохранения стабильного спроса, АЛРОСА наращивает продажи шестой месяц подряд, но данная тенденция может изменится из-за распространения коронавируса. Сегодня акции АЛРОСА в течении торгового дня демонстрировали падение более чем на 4% до выхода отчетности о результатах продаж за январь.

Причиной такого падения стала общая негативная ситуация на рынке алмазов в Китае на фоне эпидемии коронавируса. Падение продаж у ювелиров привело к вынужденному сокращению закупок камней для восполнения запасов. Китай является вторым в мире по потреблению ювелирных изделий с бриллиантами с долей 15%.

📑Другие обзоры по рынку смотрите на портале.

@finrangecom

Компания реализовала алмазно-бриллиантовую продукцию на $405 млн, таким образом рост продаж вырос на 44% год к году. Продажи алмазного сырья составили $390,2 млн, бриллиантов − $14,8 млн.

Менеджмент компании заявил о наблюдении стабильного спроса на алмазное сырье в январе. Заместитель генерального директора АЛРОСА Евгений Агуреев дал на этот счет свой комментарий: “В январе мы наблюдали стабильный спрос на алмазное сырье. Гранильный сектор продолжал пополнять запасы на фоне позитивных результатов продаж ювелирных украшений ритейлерами в период рождественских праздников”.

Таким образом, на фоне сохранения стабильного спроса, АЛРОСА наращивает продажи шестой месяц подряд, но данная тенденция может изменится из-за распространения коронавируса. Сегодня акции АЛРОСА в течении торгового дня демонстрировали падение более чем на 4% до выхода отчетности о результатах продаж за январь.

Причиной такого падения стала общая негативная ситуация на рынке алмазов в Китае на фоне эпидемии коронавируса. Падение продаж у ювелиров привело к вынужденному сокращению закупок камней для восполнения запасов. Китай является вторым в мире по потреблению ювелирных изделий с бриллиантами с долей 15%.

📑Другие обзоры по рынку смотрите на портале.

@finrangecom

{kind=link}

📊Полюс: финансовые результаты за 2019 г. по МСФО

За 2019 г. золотодобытчик реализовал 2878 тыс. унций золота, тем самым превысив объем реализации 2018 г. на 23%. Рост объема обусловлен выходом на проектную мощность Наталкинской ЗИФ, где идет производство аффинированного золота, а также рост производства золота в концентрате с Олимпиады. Выручка компании показала рост на 37% по итогам прошедшего года и составила $4005 млн. Скорректированный показатель чистой прибыли на обесценение, курсовые разницы, налоги и (прибыль)/убыток от производных финансовых инструментов вырос на 20% - до $1587 млн.

Сильная динамика финансовых показателей связана с сохранением высокого уровня производственных результатов на фоне роста цен на золото. В частности, увеличением объемов на Наталке и Олимпиаде. При этом, средняя цена реализации золота составила $1403 за унцию, превысив уровень 2018 г. на 11%.

На фоне сильных результатов, совет директоров Полюса планирует рекомендовать выплату дивидендов за II пол. 2019 г. на общую сумму $462 млн., что соответствует 30% EBITDA. Размер дивидендов на обыкновенную акцию, может составить $3,5 или 223,16 руб. Текущая дивидендная доходность составляет 2,8%.

Исходя из вышеперечисленного, мы ожидаем устойчивый рост финансовых показателей Полюса в I кв. 2020 г. и целевой ориентир в 8250 руб., исходя из нашей стратегии, оставляем актуальным. Тем кто ранее приобрел акции Полюса, советуем держать, как минимум до результатов I кв. 2020 г.

🔍Подробнее обзор с графиками смотрите на нашем портале.

@finrangecom

За 2019 г. золотодобытчик реализовал 2878 тыс. унций золота, тем самым превысив объем реализации 2018 г. на 23%. Рост объема обусловлен выходом на проектную мощность Наталкинской ЗИФ, где идет производство аффинированного золота, а также рост производства золота в концентрате с Олимпиады. Выручка компании показала рост на 37% по итогам прошедшего года и составила $4005 млн. Скорректированный показатель чистой прибыли на обесценение, курсовые разницы, налоги и (прибыль)/убыток от производных финансовых инструментов вырос на 20% - до $1587 млн.

Сильная динамика финансовых показателей связана с сохранением высокого уровня производственных результатов на фоне роста цен на золото. В частности, увеличением объемов на Наталке и Олимпиаде. При этом, средняя цена реализации золота составила $1403 за унцию, превысив уровень 2018 г. на 11%.

На фоне сильных результатов, совет директоров Полюса планирует рекомендовать выплату дивидендов за II пол. 2019 г. на общую сумму $462 млн., что соответствует 30% EBITDA. Размер дивидендов на обыкновенную акцию, может составить $3,5 или 223,16 руб. Текущая дивидендная доходность составляет 2,8%.

Исходя из вышеперечисленного, мы ожидаем устойчивый рост финансовых показателей Полюса в I кв. 2020 г. и целевой ориентир в 8250 руб., исходя из нашей стратегии, оставляем актуальным. Тем кто ранее приобрел акции Полюса, советуем держать, как минимум до результатов I кв. 2020 г.

🔍Подробнее обзор с графиками смотрите на нашем портале.

@finrangecom

{kind=link}

🎉Праздник к нам приходит!

Сегодня с вами наш день, нефть пытается отскакивать, акции вслед за ней, во главе с локомотивами рынка – акциями Сбербанка и Газпрома.

Акции Сбербанка в моменте росли более чем на 3-4% на новостях о выкупе бумаг у миноритариев. Стало известно, что Минфин РФ и Банк России разработали законопроект о выкупе Минфином акций Сбербанка у ЦБ, которому принадлежит 50% + 1 акция банка. ЦБ РФ сделает обязательное предложение миноритарным акционерам Сбербанка о выкупе их акций. Пакет акций Сбербанка будет приобретен за счет средств Фонда национального благосостояния по рыночной стоимости, сообщил Минфин РФ.

Мы сохраняем привилегированные акции Сбербанка в портфеле со смешанной стратегией.

Акции Газпрома раллируют более чем на 4% на заявлении зампреда концерна Фамила Садыгова на дне инвестора Газпрома в Нью-Йорке о возможности использовать нескорректированную чистую прибыль для расчета дивидендов за 2019 г.

Напомним, мы на днях увеличивали акции Газпрома под дивидендный сезон. Также в выигрыше сегодня акции ТГК-1 и Газпром нефти, которые мы покупали под увеличение размера выплат на дивиденды. Исходя из презентации со дня инвесторов, «дочки» Газпрома начнут платить дивиденды в 50% от чистой прибыли по МСФО с 2020 г. #Сбербанк #Газпром #ТГК1 #SBERP #GAZP #TGKA

@finrangecom

Сегодня с вами наш день, нефть пытается отскакивать, акции вслед за ней, во главе с локомотивами рынка – акциями Сбербанка и Газпрома.

Акции Сбербанка в моменте росли более чем на 3-4% на новостях о выкупе бумаг у миноритариев. Стало известно, что Минфин РФ и Банк России разработали законопроект о выкупе Минфином акций Сбербанка у ЦБ, которому принадлежит 50% + 1 акция банка. ЦБ РФ сделает обязательное предложение миноритарным акционерам Сбербанка о выкупе их акций. Пакет акций Сбербанка будет приобретен за счет средств Фонда национального благосостояния по рыночной стоимости, сообщил Минфин РФ.

Мы сохраняем привилегированные акции Сбербанка в портфеле со смешанной стратегией.

Акции Газпрома раллируют более чем на 4% на заявлении зампреда концерна Фамила Садыгова на дне инвестора Газпрома в Нью-Йорке о возможности использовать нескорректированную чистую прибыль для расчета дивидендов за 2019 г.

Напомним, мы на днях увеличивали акции Газпрома под дивидендный сезон. Также в выигрыше сегодня акции ТГК-1 и Газпром нефти, которые мы покупали под увеличение размера выплат на дивиденды. Исходя из презентации со дня инвесторов, «дочки» Газпрома начнут платить дивиденды в 50% от чистой прибыли по МСФО с 2020 г. #Сбербанк #Газпром #ТГК1 #SBERP #GAZP #TGKA

@finrangecom

📈Благодаря вчерашним событиям, консервативный портфель на индивидуальном инвестиционном счёте с начала года преодолел доходность в 10%. На сегодняшний день, текущая доходность портфеля с начала года +11,51%.

А вот счёт со смешанной стратегией прилично отстаёт из-за падения Новатэка, но всё же выше индекса. Текущая доходность данного портфеля составляет с начала года +4,24%. #Портфель #ИИС

@finrangecom

А вот счёт со смешанной стратегией прилично отстаёт из-за падения Новатэка, но всё же выше индекса. Текущая доходность данного портфеля составляет с начала года +4,24%. #Портфель #ИИС

@finrangecom

{kind=link}

📈Сегодня акции ТГК-1 в моменте росли более чем на 11% в ожидании рекордных дивидендов. Мы сегодня фиксируем прибыль по акциям в портфеле со смешанной стратегией, но оставляем акции ТГК-1 на ИИС с консервативной стратегией и поднимаем целевой уровень до 0,0162 руб. Таким образом, мы продали акции по 0,0153 руб. на 10% от портфеля, получив прибыль +17,7% за 62 дня.

#Портфель #ИИС #ТГК1 #TGKA

@finrangecom

#Портфель #ИИС #ТГК1 #TGKA

@finrangecom

{kind=link}

📊НЛМК: очередной металлург со слабыми результатами за 2019 г.

По итогам 2019 г. металлург сократил выручку на 12% - до $10,6 млрд, чистая прибыль упала на 40% и составила $1,34 млрд. Отрицательная динамика показателей обусловлена снижением продаж, что в свою очередь связано с капитальными ремонтами на доменном и сталеплавильном производствах, а также снижением рыночных цен на сталь одновременно с укреплением рубля.

Свободный денежный поток по итогам прошедшего года упал на 25% и составил $1,5 млрд по сравнению с прошлого года. Снижение обусловлено падением операционного денежного потока и увеличением капитальных затрат на 59% - до $1,1 млрд, в рамках реализации «Стратегии 2022». При этом, по итогам IV кв. 2019 г. рост FCF составил 36% кв/кв - до $338 млн за счет высвобождения оборотного капитала в размере $334 млн.

Таким образом, благодаря положительной динамике FCF в IV кв., совет директоров НЛМК рекомендовал направить на дивиденды по итогам заключительного квартала 2019 г. $347 млн, что соответствует 148% от FCF. Размер дивиденда на акцию составит 5,16 руб. против 5,8 руб. годом ранее. Текущая квартальная дивидендная доходность составляет 3,8%. Закрытие реестра состоится 6 мая 2020 г.

🔍Подробнее с графиками смотрите на нашем портале.

@finrangecom

По итогам 2019 г. металлург сократил выручку на 12% - до $10,6 млрд, чистая прибыль упала на 40% и составила $1,34 млрд. Отрицательная динамика показателей обусловлена снижением продаж, что в свою очередь связано с капитальными ремонтами на доменном и сталеплавильном производствах, а также снижением рыночных цен на сталь одновременно с укреплением рубля.

Свободный денежный поток по итогам прошедшего года упал на 25% и составил $1,5 млрд по сравнению с прошлого года. Снижение обусловлено падением операционного денежного потока и увеличением капитальных затрат на 59% - до $1,1 млрд, в рамках реализации «Стратегии 2022». При этом, по итогам IV кв. 2019 г. рост FCF составил 36% кв/кв - до $338 млн за счет высвобождения оборотного капитала в размере $334 млн.

Таким образом, благодаря положительной динамике FCF в IV кв., совет директоров НЛМК рекомендовал направить на дивиденды по итогам заключительного квартала 2019 г. $347 млн, что соответствует 148% от FCF. Размер дивиденда на акцию составит 5,16 руб. против 5,8 руб. годом ранее. Текущая квартальная дивидендная доходность составляет 3,8%. Закрытие реестра состоится 6 мая 2020 г.

🔍Подробнее с графиками смотрите на нашем портале.

@finrangecom

{kind=link}

📈Ну что, вчера мы повысили целевой уровень в консервативном портфеле по акциям ТГК-1, а сегодня нам удалось продать акции выше него. Мы не ожидали такого вертикального роста котировок)

Таким образом, сегодня продали акции по 0,01651 руб. на 15% от портфеля, получив прибыль почти +28,6% за 63 дня. Кстати, напоминаем на ИИС, мы брали чуть дешевле! #Портфель #ИИС #ТГК #TGKA

@finrangecom

Таким образом, сегодня продали акции по 0,01651 руб. на 15% от портфеля, получив прибыль почти +28,6% за 63 дня. Кстати, напоминаем на ИИС, мы брали чуть дешевле! #Портфель #ИИС #ТГК #TGKA

@finrangecom

{kind=link}

📊Черкизово: россияне сыты мясом...

Выручка компании по итогам 2019 г. выросла на 19,6% - до 120,1 млрд руб. на фоне увеличения объемов реализации продукции и положительной ценовой конъюнктуры на рынке продуктов из мяса птицы. Чистая прибыль упала на 43,8% и составила 6,8 млрд руб. Скорректированный показатель чистой прибыли на чистое изменение справедливой стоимости биологических активов и некоторые другие статьи, продемонстрировал снижение на 10% - до 9 млрд руб. На чем сказалось отрицательная динамика операционной прибыли и цен на свинину на внутреннем рынке.

Согласно дивидендной политике компании, на выплату дивидендов направляется не менее 50% прибыли по МСФО, при показателе net debt/EBITDA меньше 2,5х в среднесрочной перспективе. Совет директоров Черкизово рекомендовал дивиденды за II пол. 2019 г. в размере 60,92 руб. Таким образом, выплаты по итогам II пол. 2019 г. могут составить 2,68 млрд руб. Текущая дивидендная доходность составляет 3%. Закрытие реестра состоится 7 апреля 2020 г.

Группа Черкизово завершила 2019 г. слабыми результатами на фоне снижения цен реализации и роста операционных расходов, которые выросли на 29,3% по итогам прошедшего года. Мы считаем, что данная тенденция продолжится и в 2020 г.

🔍Подробнее обзор с графиками смотрите на нашем портале.

@finrangecom

Выручка компании по итогам 2019 г. выросла на 19,6% - до 120,1 млрд руб. на фоне увеличения объемов реализации продукции и положительной ценовой конъюнктуры на рынке продуктов из мяса птицы. Чистая прибыль упала на 43,8% и составила 6,8 млрд руб. Скорректированный показатель чистой прибыли на чистое изменение справедливой стоимости биологических активов и некоторые другие статьи, продемонстрировал снижение на 10% - до 9 млрд руб. На чем сказалось отрицательная динамика операционной прибыли и цен на свинину на внутреннем рынке.

Согласно дивидендной политике компании, на выплату дивидендов направляется не менее 50% прибыли по МСФО, при показателе net debt/EBITDA меньше 2,5х в среднесрочной перспективе. Совет директоров Черкизово рекомендовал дивиденды за II пол. 2019 г. в размере 60,92 руб. Таким образом, выплаты по итогам II пол. 2019 г. могут составить 2,68 млрд руб. Текущая дивидендная доходность составляет 3%. Закрытие реестра состоится 7 апреля 2020 г.

Группа Черкизово завершила 2019 г. слабыми результатами на фоне снижения цен реализации и роста операционных расходов, которые выросли на 29,3% по итогам прошедшего года. Мы считаем, что данная тенденция продолжится и в 2020 г.

🔍Подробнее обзор с графиками смотрите на нашем портале.

@finrangecom

{kind=link}