С другой стороны стоимость акции компании на рекордныхминимумах. 2,5

На отметки 2 есть хороший уровень технический. А еще он есть на 1,3.

Можно ли от них покупать?

Ну если Вы готовы сидеть в позиции долго и ждать у моря погоды.... Плюс еще готовы докупать, если придется (а вероятно придется). И к тому же не боитесь полного банкротсва (то тоже возможно), то тогда да...

Но если честно, то меня столько "если" отпугивают.

На отметки 2 есть хороший уровень технический. А еще он есть на 1,3.

Можно ли от них покупать?

Ну если Вы готовы сидеть в позиции долго и ждать у моря погоды.... Плюс еще готовы докупать, если придется (а вероятно придется). И к тому же не боитесь полного банкротсва (то тоже возможно), то тогда да...

Но если честно, то меня столько "если" отпугивают.

{kind=link}

Плохие новости для застройщиков.

Банковское кредитование в сфере недвижимости упало впервые за 10 лет.

Что это значит? Значит, что спрос на недвижимость так же снижается. Ну и соответствено акции Country Garden Holdings, которую мы разбирали вчера, так же останутся под давлением.

Но надо понимать, что все это отслеживается властями Китая. И ухудшение ситуации, должно провоцировать власти на действия. Ждем…

Банковское кредитование в сфере недвижимости упало впервые за 10 лет.

Что это значит? Значит, что спрос на недвижимость так же снижается. Ну и соответствено акции Country Garden Holdings, которую мы разбирали вчера, так же останутся под давлением.

Но надо понимать, что все это отслеживается властями Китая. И ухудшение ситуации, должно провоцировать власти на действия. Ждем…

{kind=link}

Давайте переходить к компаниям, которые малоизвестны для Российского инвестора.

Сегодня речь пойдет о WH Group. Крупнейший производитель свинины и продуктов мясопереработки в Китае.

Работа ведется на трех крупнейших рынках мира по потреблению мяса: Китай, США, Европа. В компании работает около 54 тыс. сотрудников.

🔹Тикер: 288

🔹Раздер для инвесторов.

🔹Отчет за 2021 год.

🔹Отчет за первое полугодие 2022 года.

Стоит ли компания внимания? Да. WH Group — крупный и устойчивый бизнес в секторе, спрос на который остается даже в кризис.

Сегодня речь пойдет о WH Group. Крупнейший производитель свинины и продуктов мясопереработки в Китае.

Работа ведется на трех крупнейших рынках мира по потреблению мяса: Китай, США, Европа. В компании работает около 54 тыс. сотрудников.

🔹Тикер: 288

🔹Раздер для инвесторов.

🔹Отчет за 2021 год.

🔹Отчет за первое полугодие 2022 года.

Стоит ли компания внимания? Да. WH Group — крупный и устойчивый бизнес в секторе, спрос на который остается даже в кризис.

На чем зарабаывает компания.

Доходы разделяются на два основных сегмента: продажа упакованного мяса и продажа свинины.

При этом продажа упакованного мяса дает 53% выручки.

Рынка сбыта три. Это Китай, США и Европа.

В США уходит 63% всего упакованного мяса и 58% свинины.

В Европу уходит 9% всего упакованного мяса и 8% свинины.

А в Китае остается 29% всего упакованного мяса и 34% свинины.

Доходы разделяются на два основных сегмента: продажа упакованного мяса и продажа свинины.

При этом продажа упакованного мяса дает 53% выручки.

Рынка сбыта три. Это Китай, США и Европа.

В США уходит 63% всего упакованного мяса и 58% свинины.

В Европу уходит 9% всего упакованного мяса и 8% свинины.

А в Китае остается 29% всего упакованного мяса и 34% свинины.

{kind=link}

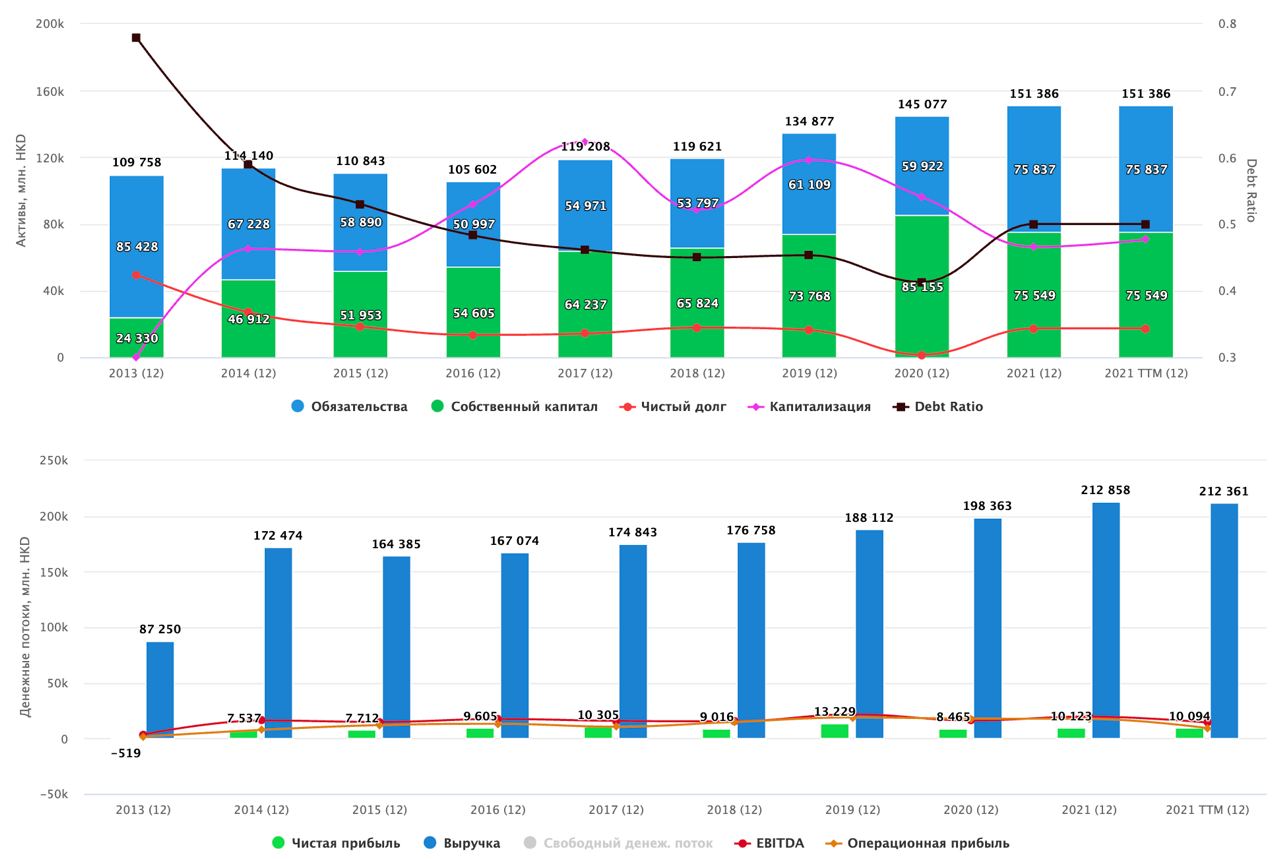

Финансы

Выручка компании в последние 5 лет растет со среднегодовым темпом прироста 4,1%. Отметим стабильный рост доходов в сегменте упакованной продукции, несмотря на вспышку африканской чумы свиней в 2019 году, которая сократила производство свинины в Китае практически на 50%.

Активы компании растут без увеличения долговой нагрузки.

Чистая прибыль в годовом выражении стабильна

Выручка компании в последние 5 лет растет со среднегодовым темпом прироста 4,1%. Отметим стабильный рост доходов в сегменте упакованной продукции, несмотря на вспышку африканской чумы свиней в 2019 году, которая сократила производство свинины в Китае практически на 50%.

Активы компании растут без увеличения долговой нагрузки.

Чистая прибыль в годовом выражении стабильна

{kind=link}

Оценка мультипликаторов

Стоит отметить, что по мультипликаторам компания выглядит очень привлекательно.

✅ P/E 7,8 лучший результат с 2015 года

✅ P/S 0,33 так же лучший показатель с 2015 года.

✅ P/BV 1,04 Очень хороший показатель, который говорит о том, что компания стоит тех денег, что вы платите покупая акции.

Остальные мультипликаторы так же в целом в зеленой зоне.

Стоит отметить, что по мультипликаторам компания выглядит очень привлекательно.

✅ P/E 7,8 лучший результат с 2015 года

✅ P/S 0,33 так же лучший показатель с 2015 года.

✅ P/BV 1,04 Очень хороший показатель, который говорит о том, что компания стоит тех денег, что вы платите покупая акции.

Остальные мультипликаторы так же в целом в зеленой зоне.

{kind=link}

Сравнение компании в секторе.

Сравнивая компания в своем секторе, можно отметить, что она оценивается дешевле всех во многих показателях.

P/E P/S P/BV долговая нагрузка и соотношение долга к EBITDA выглядят конкурентно и привлекательно.

Вот в чем компания проигрывает, так это в рентабельности. Почти все конкуренты имеют бОльшую рентабельность (ROE ROA)

Сравнивая компания в своем секторе, можно отметить, что она оценивается дешевле всех во многих показателях.

P/E P/S P/BV долговая нагрузка и соотношение долга к EBITDA выглядят конкурентно и привлекательно.

Вот в чем компания проигрывает, так это в рентабельности. Почти все конкуренты имеют бОльшую рентабельность (ROE ROA)

{kind=link}

Итого.

✅ Сильные стороны

1️⃣ Компания находится в защитном секторе, ее продукция будет пользоваться спросом.

2️⃣ Стабильная операционная рентабельность и умеренная долговая нагрузка позволяют распределять свободный денежный поток в виде дивидендов.

Консенсус Bloomberg оценивает доходность свободного денежного потока WH Group по итогам 2022 года на уровне 14,5%. Из чего можно сделать вывод, что компания может выплатить неплохие дивиденды.

Компания уже объявила о промежуточных выплатах по итогам первого полугодия 2022-го в размере 0,05 гонконгского доллара на акцию (столько же было и в прошлом году).

Доходность выплаты — 0,9%. Чтобы получить ее, необходимо купить акции до 29 августа 2022 года.

3️⃣ WH Group на Гонконгской бирже продолжают стоить дешево по мультипликаторам

🚫 Слабые стороны

1️⃣ Резкий рост или снижение цен на мировые биржевые товары также могут снизить маржинальность бизнеса, поскольку мировые цены влияют не только на себестоимость проданной продукции, но и на цены реализации.

2️⃣ Политические и экономические риски развивающихся рынков. Китайские компании относятся к развивающемуся рынку.

3️⃣ В долгосрочной перспективе рынок классического мяса может столкнуться с конкуренцией со стороны искусственного мяса. Пока рано утверждать, что искусственное мясо заменит натуральное. Однако технологии в этом направлении развиваются

📊 Мои ожидания в целом позитивные. И есть даже три цели, куда можно ждать рост.👇

✅ Сильные стороны

1️⃣ Компания находится в защитном секторе, ее продукция будет пользоваться спросом.

2️⃣ Стабильная операционная рентабельность и умеренная долговая нагрузка позволяют распределять свободный денежный поток в виде дивидендов.

Консенсус Bloomberg оценивает доходность свободного денежного потока WH Group по итогам 2022 года на уровне 14,5%. Из чего можно сделать вывод, что компания может выплатить неплохие дивиденды.

Компания уже объявила о промежуточных выплатах по итогам первого полугодия 2022-го в размере 0,05 гонконгского доллара на акцию (столько же было и в прошлом году).

Доходность выплаты — 0,9%. Чтобы получить ее, необходимо купить акции до 29 августа 2022 года.

3️⃣ WH Group на Гонконгской бирже продолжают стоить дешево по мультипликаторам

🚫 Слабые стороны

1️⃣ Резкий рост или снижение цен на мировые биржевые товары также могут снизить маржинальность бизнеса, поскольку мировые цены влияют не только на себестоимость проданной продукции, но и на цены реализации.

2️⃣ Политические и экономические риски развивающихся рынков. Китайские компании относятся к развивающемуся рынку.

3️⃣ В долгосрочной перспективе рынок классического мяса может столкнуться с конкуренцией со стороны искусственного мяса. Пока рано утверждать, что искусственное мясо заменит натуральное. Однако технологии в этом направлении развиваются

📊 Мои ожидания в целом позитивные. И есть даже три цели, куда можно ждать рост.👇

{kind=link}

Сегодня мы разбираем еще один крупный и диверсифицированный бизнес.

Sunny Optical Technology

📈 Тикер: 2382

Компания — №1 в мире в трех категориях: линзы для мобильных телефонов, линзы для автомобилей, модули камер для мобильных телефонов.

🌐Раздел для инвесторов

🌐 Финансовые результаты за 2021 год

Sunny Optical Technology

📈 Тикер: 2382

Компания — №1 в мире в трех категориях: линзы для мобильных телефонов, линзы для автомобилей, модули камер для мобильных телефонов.

🌐Раздел для инвесторов

🌐 Финансовые результаты за 2021 год

Бизнес компании поделен на 8 сегментов:

🔷 индустрия мобильных телефонов;

🔷 автомобильная индустрия;

🔷 системы безопасности;

🔷 робототехника;

🔷 индустрия виртуальной и дополненной реальности;

🔷 микроскопические инструменты;

🔷 индустрия промышленного контроля;

🔷 индустрия медицинского оборудования.

Несмотря на развитие большого количества направлений и диверсификацию, основным источником выручки остаются оптические продукты для смартфонов (камеры, объективы, линзы), на долю которых приходится 75,2% всей выручки.

Компанию можно смело отнести к производителям оптики для смартфонов и автомобилей.

🔷 индустрия мобильных телефонов;

🔷 автомобильная индустрия;

🔷 системы безопасности;

🔷 робототехника;

🔷 индустрия виртуальной и дополненной реальности;

🔷 микроскопические инструменты;

🔷 индустрия промышленного контроля;

🔷 индустрия медицинского оборудования.

Несмотря на развитие большого количества направлений и диверсификацию, основным источником выручки остаются оптические продукты для смартфонов (камеры, объективы, линзы), на долю которых приходится 75,2% всей выручки.

Компанию можно смело отнести к производителям оптики для смартфонов и автомобилей.

{kind=link}

Производственные центры расположены в Китае, Индии и во Вьетнаме. Есть еще и инжиниринговые центры. Они расположены в США и Южной Корее.

{kind=link}

Перспективы развития отрасли.

Как прогнозируют в Sunny Optical Technology в ближайшие 15 лет и более рынок автомобильных камер будет поддерживать рост, а рынок сенсорных камер станет главной движущей силой автомобильных камер.

Ожидается, что объем рынка LiDAR, поддерживаемый традиционными автопроизводителями и новыми электромобилями в Китае, увеличится с 2021 года, и LiDAR постепенно станет стандартной конфигурацией электромобилей. Многочисленные модели автомобилей, оснащенных LiDAR, будут доступны в 2022 году, а массовое производство LiDAR вступит в интенсивный период в 2022-2025 году.

Sunny поддерживает более 20 ведущих мировых игроков LiDAR и клиентов 1-го уровня и получила более 20 совместных проектов, более 10 из которых начнут массовое производство в 2022-2023 году.

Из 35 моделей автомобилей с LiDAR, выпущенных в настоящее время на рынке, Sunny предоставила продуктовые решения для 21 модели.

Компания улучшит уровень проникновения на рынок в будущем.

Кроме этого ожидается, что объем рынка HUD-дисплеев (Head-up display — проектор на лобовое стекло автомобиля) и скорость внедрения будут постоянно расти в период с 2022 по 2028 год.

А интеллектуальные фары будут постепенно переходить от традиционного освещения к оптической системе визуализации, которая развивается в направлении высокого разрешения и обеспечивает большее содержание изображения с развитием интеллектуального вождения.

Ожидается, что в будущем рыночный спрос на интеллектуальные фары будет постоянно расти, а объем рынка фар с высоким разрешением превысит 8 тыс. единиц в 2027 году.

Источник

В обещем это большой и развивающийся рынок.

Как прогнозируют в Sunny Optical Technology в ближайшие 15 лет и более рынок автомобильных камер будет поддерживать рост, а рынок сенсорных камер станет главной движущей силой автомобильных камер.

Ожидается, что объем рынка LiDAR, поддерживаемый традиционными автопроизводителями и новыми электромобилями в Китае, увеличится с 2021 года, и LiDAR постепенно станет стандартной конфигурацией электромобилей. Многочисленные модели автомобилей, оснащенных LiDAR, будут доступны в 2022 году, а массовое производство LiDAR вступит в интенсивный период в 2022-2025 году.

Sunny поддерживает более 20 ведущих мировых игроков LiDAR и клиентов 1-го уровня и получила более 20 совместных проектов, более 10 из которых начнут массовое производство в 2022-2023 году.

Из 35 моделей автомобилей с LiDAR, выпущенных в настоящее время на рынке, Sunny предоставила продуктовые решения для 21 модели.

Компания улучшит уровень проникновения на рынок в будущем.

Кроме этого ожидается, что объем рынка HUD-дисплеев (Head-up display — проектор на лобовое стекло автомобиля) и скорость внедрения будут постоянно расти в период с 2022 по 2028 год.

А интеллектуальные фары будут постепенно переходить от традиционного освещения к оптической системе визуализации, которая развивается в направлении высокого разрешения и обеспечивает большее содержание изображения с развитием интеллектуального вождения.

Ожидается, что в будущем рыночный спрос на интеллектуальные фары будет постоянно расти, а объем рынка фар с высоким разрешением превысит 8 тыс. единиц в 2027 году.

Источник

В обещем это большой и развивающийся рынок.

{kind=link}

Финансовые показатели

Выручка компании замедлила свой рост в годовом выражении с 2020 года.

Очевидно, что сказываются COVID ограничения.

Чистая же прибыль показывает стабильный прирост, хоть и не значительный.

При этом активы компании растут и не за счет обязательств.

Debt.Ratio по итогам 2021 года снизился ниже 0,5

Выручка компании замедлила свой рост в годовом выражении с 2020 года.

Очевидно, что сказываются COVID ограничения.

Чистая же прибыль показывает стабильный прирост, хоть и не значительный.

При этом активы компании растут и не за счет обязательств.

Debt.Ratio по итогам 2021 года снизился ниже 0,5

{kind=link}

Долговая нагрузка

У компании в принципе нет долга — чистый долг находится в отрицательной зоне. Это говорит о том, что компания может погасить все свои долговые обязательства, и у нее еще останутся деньги, что говорит о довольно устойчивом финансовом положении.

Соотношение Долг/EBITDA = 0.79 Это существенно ниже приемлемого значения 3. Это очень хорошо.

Проблемы с обязательствами этой компании не грозят.

У компании в принципе нет долга — чистый долг находится в отрицательной зоне. Это говорит о том, что компания может погасить все свои долговые обязательства, и у нее еще останутся деньги, что говорит о довольно устойчивом финансовом положении.

Соотношение Долг/EBITDA = 0.79 Это существенно ниже приемлемого значения 3. Это очень хорошо.

Проблемы с обязательствами этой компании не грозят.

{kind=link}

Мультипликаторы

Оценка стоимости

✅ P/E = 28 это больше значение 19, которое было при той же стоимости акций в мае этого года.

Причина снижение объемов продаж.

Однако даже значение 28 выглядит не плохо для самой компании.

✅ P/S = 3 фактически одно из минимальных значений для компании с 2016 года.

✅ P/BV = 5 Это достаточно много в приницпе. Значение до 1 считается нормальным, но для компании это значение так же является инимальным с 2016 года.

🔻Несмотря на минимальные показатели для себя, компания оценивается дорого в своей отрасли

Оценка стоимости

✅ P/E = 28 это больше значение 19, которое было при той же стоимости акций в мае этого года.

Причина снижение объемов продаж.

Однако даже значение 28 выглядит не плохо для самой компании.

✅ P/S = 3 фактически одно из минимальных значений для компании с 2016 года.

✅ P/BV = 5 Это достаточно много в приницпе. Значение до 1 считается нормальным, но для компании это значение так же является инимальным с 2016 года.

🔻Несмотря на минимальные показатели для себя, компания оценивается дорого в своей отрасли

{kind=link}

Риски и потенциал

❌ Риски

- COVID ограничения. Очевидно, что они отрицательно влияют на производство и развитие компании.

- Мировая рецессия.

Можем увидеть замедление спроса на смартфоны и автомобильные камеры, что повлечет за собой более медленные темпы роста компании в будущем.

✅ Потенциал

Большая доля на Китайском рынке, среди производителей лидаров, умных фар и новых автомобильных дисплеев.

✅ Переход на 5G.

5G потребует значительных инвестиций в оборудование, основным компонентом которого являются оптические модули. Sunny Optical — ключевой бенефициар этого перехода сети.

✅ Дополненная реальность (AR). Развитие 5G повлечет за собой развитие технологий дополненной реальности, а это, в свою очередь, пойдет на пользу компании.

❌ Риски

- COVID ограничения. Очевидно, что они отрицательно влияют на производство и развитие компании.

- Мировая рецессия.

Можем увидеть замедление спроса на смартфоны и автомобильные камеры, что повлечет за собой более медленные темпы роста компании в будущем.

✅ Потенциал

Большая доля на Китайском рынке, среди производителей лидаров, умных фар и новых автомобильных дисплеев.

✅ Переход на 5G.

5G потребует значительных инвестиций в оборудование, основным компонентом которого являются оптические модули. Sunny Optical — ключевой бенефициар этого перехода сети.

✅ Дополненная реальность (AR). Развитие 5G повлечет за собой развитие технологий дополненной реальности, а это, в свою очередь, пойдет на пользу компании.

Мои ожидания.

Цель 140 выглядит реальной. Хотя и такой скорой.

Не забываем, что вероятно придется добирать по более выгодной цене, так, что риски должны быть посчитаны хорошо.

Остальные цели тоже имеют место, но горизонт этих инвестиций достаточно большой.

Данная информация не является индивидуальной инвестиционной рекомендацией. Финансовые инструменты, упомянутые в ней, могут не соответствовать вашему инвестиционному профилю и инвестиционным целям.

Редакторы канала не несут ответственности за убытки от использования информации, содержащейся в данном обзоре.

Цель 140 выглядит реальной. Хотя и такой скорой.

Не забываем, что вероятно придется добирать по более выгодной цене, так, что риски должны быть посчитаны хорошо.

Остальные цели тоже имеют место, но горизонт этих инвестиций достаточно большой.

Данная информация не является индивидуальной инвестиционной рекомендацией. Финансовые инструменты, упомянутые в ней, могут не соответствовать вашему инвестиционному профилю и инвестиционным целям.

Редакторы канала не несут ответственности за убытки от использования информации, содержащейся в данном обзоре.

{kind=link}

Сегодня на разборе Tencent

Большинство из Вас наверно слышали что-то про эту компанию потому, что новости какие-то были в прошлом году...

Но вот что это?

Давайте разбираться.

🏭Имя: Tencent

📊Тикер: 700

💳Текущая цена: 300 HKD

Холдинг Tencent был основан в Китае в 1998 году. Основные сегменты представлены в виде мессенджеров, социальных сетей и видеостриминга, а также игр и финтеха.

🌐 Раздел для инвесторов

🌐 Отчет за Q2 2022

Большинство из Вас наверно слышали что-то про эту компанию потому, что новости какие-то были в прошлом году...

Но вот что это?

Давайте разбираться.

🏭Имя: Tencent

📊Тикер: 700

💳Текущая цена: 300 HKD

Холдинг Tencent был основан в Китае в 1998 году. Основные сегменты представлены в виде мессенджеров, социальных сетей и видеостриминга, а также игр и финтеха.

🌐 Раздел для инвесторов

🌐 Отчет за Q2 2022

Ключевые сервисы

🔷 Игры:

№1 по пользователям и доходам в Китае на ПК и мобильных устройствах

№1 по всему миру по доходам

🔷 Цифровой контент

№1 по подпискам

№1 новостные сервисы по MAU

№1 провайдер музыки

№1 онлайн-контент библиотека и издательство.

🔷 Коммуникации и соц.сети

№1 мобильное сообщество со значением MAU 1,299 миллионов

🔷 FinTech

№1 Лидеры по MAU и DAU в мобильных платежах

🔷 Мобильный браузер

№1 по MAU

🔷 Облачные сервисы

№2 по выручке

Все вышеперечисленные рейтинги относятся к рынку Китая, если не указано иное.

Данные компании по состоянию на 30 июня 2022 года

В начале 2010-х годов в Китае были запрещены к использованию иностранные приложения и сервисы: Google, Facebook, YouTube. Это позволило развиться китайским компаниям Tencent, AliBaba, JD, DiDi и NetEase.

Основные сервисы Tencent:

WeChat Pay;

Tencent Video;

WeChat;

QQ;

Tencent Games.

🔷 Игры:

№1 по пользователям и доходам в Китае на ПК и мобильных устройствах

№1 по всему миру по доходам

🔷 Цифровой контент

№1 по подпискам

№1 новостные сервисы по MAU

№1 провайдер музыки

№1 онлайн-контент библиотека и издательство.

🔷 Коммуникации и соц.сети

№1 мобильное сообщество со значением MAU 1,299 миллионов

🔷 FinTech

№1 Лидеры по MAU и DAU в мобильных платежах

🔷 Мобильный браузер

№1 по MAU

🔷 Облачные сервисы

№2 по выручке

Все вышеперечисленные рейтинги относятся к рынку Китая, если не указано иное.

Данные компании по состоянию на 30 июня 2022 года

В начале 2010-х годов в Китае были запрещены к использованию иностранные приложения и сервисы: Google, Facebook, YouTube. Это позволило развиться китайским компаниям Tencent, AliBaba, JD, DiDi и NetEase.

Основные сервисы Tencent:

WeChat Pay;

Tencent Video;

WeChat;

QQ;

Tencent Games.

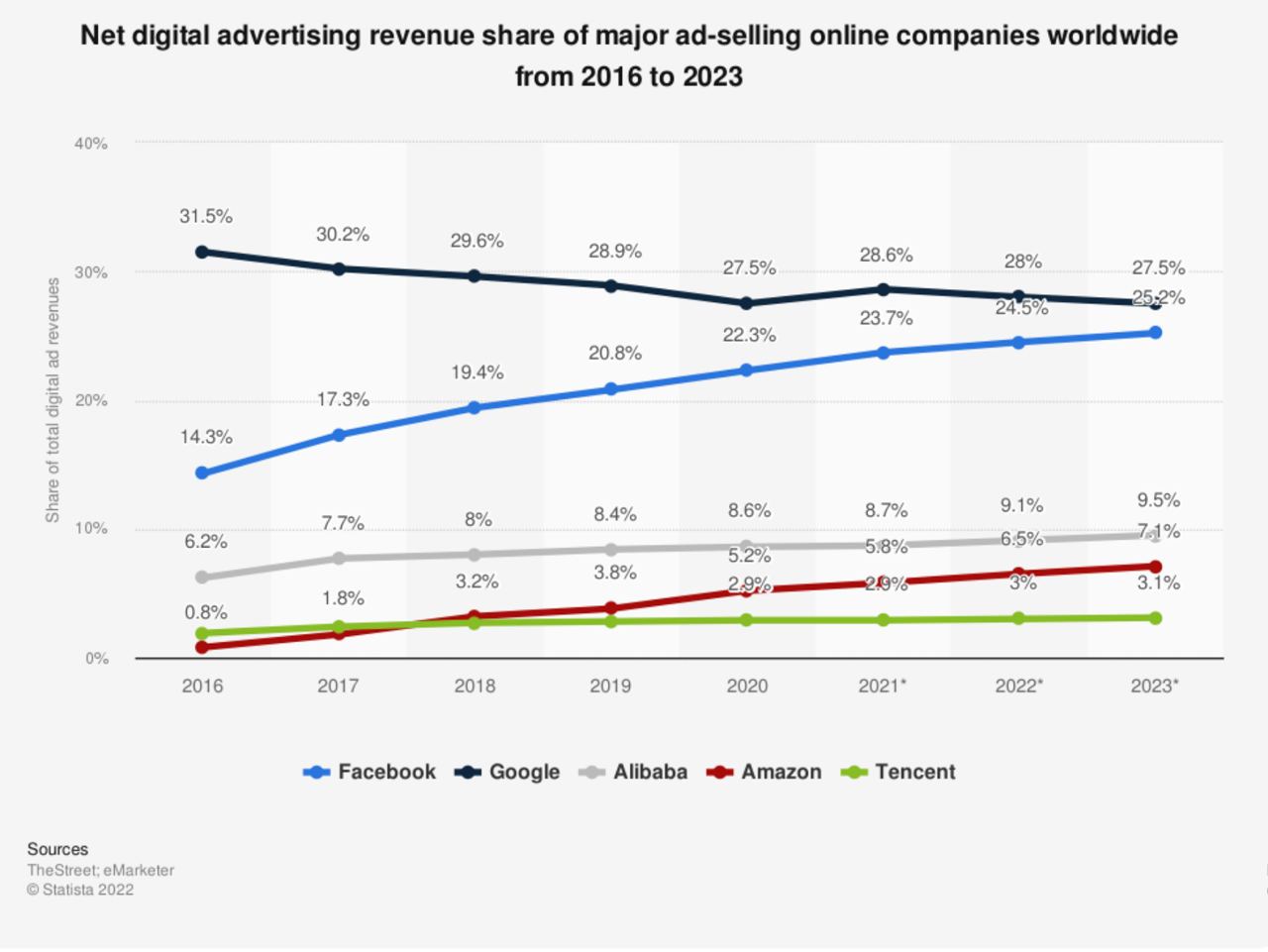

✅Исследование рынка

🔷 Рынок рекламы

Tencent, так же как и AliBaba испытывают сложности с интеграцией сових сервисов в глобальную экономику. А спрос на внутреннем рынке достаточно насыщен.

Это привело к тому, что доля Tencent и AliBaba в течении последних пяти лет не увеличивается.

В данный момент это потолок для развития компании в этом сегменте. А учитывая напряженность между США и Китаем, не стоит ожидать улучшений в этом вопросе.

🔷 Рынок рекламы

Tencent, так же как и AliBaba испытывают сложности с интеграцией сових сервисов в глобальную экономику. А спрос на внутреннем рынке достаточно насыщен.

Это привело к тому, что доля Tencent и AliBaba в течении последних пяти лет не увеличивается.

В данный момент это потолок для развития компании в этом сегменте. А учитывая напряженность между США и Китаем, не стоит ожидать улучшений в этом вопросе.

{kind=link}

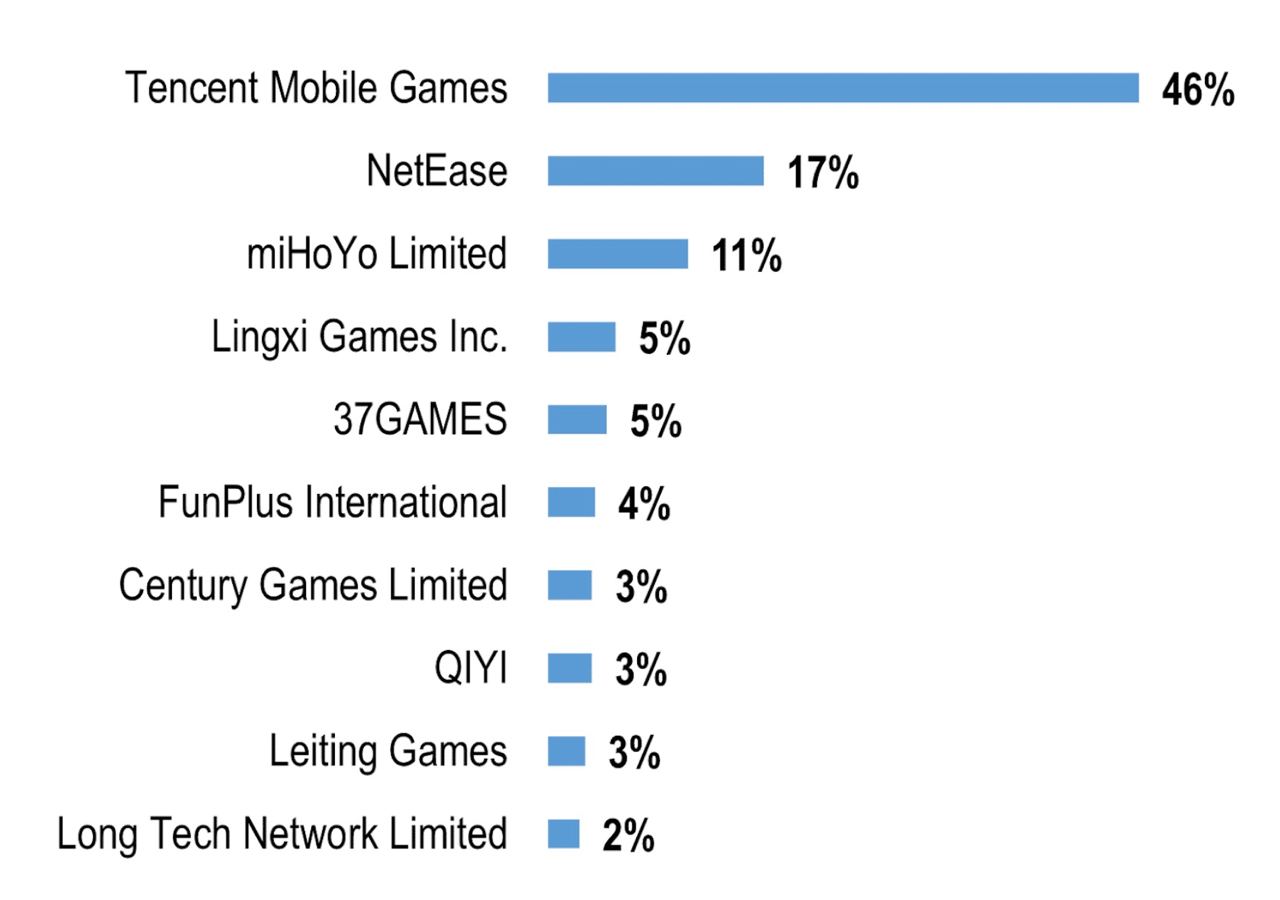

🔷 Рынок мобильных игр

Китайский рынок мобильных игр — крупнейший в мире. В сегменте мобильных игр Tencent занимает 46% китайского рынка. Основные конкуренты — NetEase, miHoYo, Lingxi Games.

🔷 Рынок on-line платежей

В сегменте онлайн-платежей Tencent конкурирует с крупной компанией AliBaba и ее сервисом AliPay. Доля TenPay на рынке онлайн-платежей составляет 38,8%, а доля AliPay 55,6%.

Китайский рынок мобильных игр — крупнейший в мире. В сегменте мобильных игр Tencent занимает 46% китайского рынка. Основные конкуренты — NetEase, miHoYo, Lingxi Games.

🔷 Рынок on-line платежей

В сегменте онлайн-платежей Tencent конкурирует с крупной компанией AliBaba и ее сервисом AliPay. Доля TenPay на рынке онлайн-платежей составляет 38,8%, а доля AliPay 55,6%.

{kind=link}