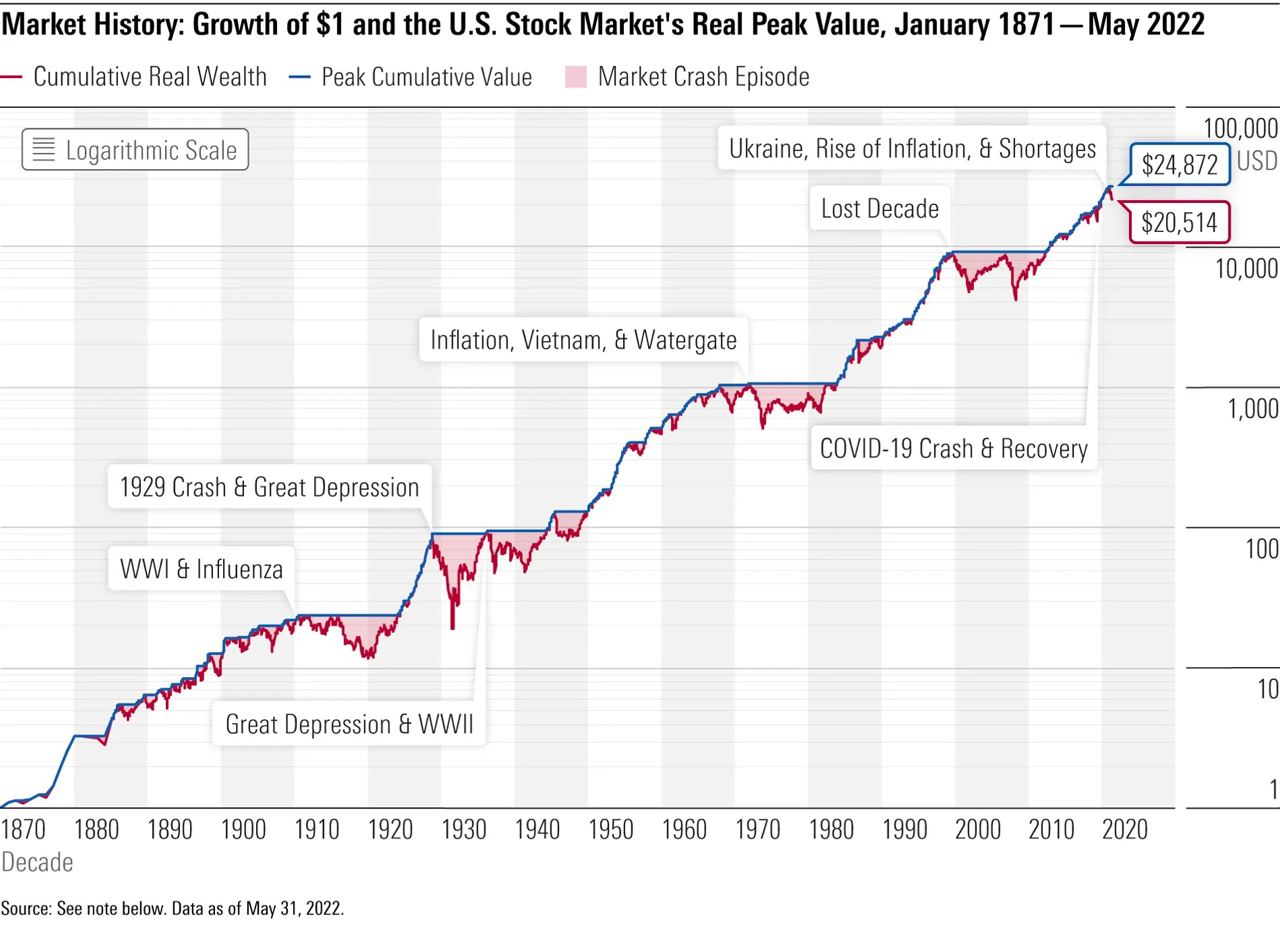

📉Morningstar: шесть уроков, извлеченных из истории глубоких рыночных просадок

1. Время от времени фондовые рынки переживают длительные и глубокие периоды падения.

2. После глубокого падения трудно предсказать, сколько времени потребуется фондовым рынкам для восстановления.

3. В долгосрочной перспективе фондовые рынки были очень щедры к инвесторам, которые переждали длительные периоды спада.

4. Во времена быстрого и глубокого падения инвесторам следует избегать панических продаж.

5. Стандартная колоколообразная кривая (bell curve) — неадекватная модель доходности фондового рынка. Необходима модель, которая может отражать экстремальные риски фондового рынка (его «толстые хвосты»).

6. Иногда рынок и экономика движутся в противоположных направлениях.

На графике приведен рост реальной стоимости доллара, инвестированного в широкий американский рынок акций с января 1871 года по июнь 2022 года.

1. Время от времени фондовые рынки переживают длительные и глубокие периоды падения.

2. После глубокого падения трудно предсказать, сколько времени потребуется фондовым рынкам для восстановления.

3. В долгосрочной перспективе фондовые рынки были очень щедры к инвесторам, которые переждали длительные периоды спада.

4. Во времена быстрого и глубокого падения инвесторам следует избегать панических продаж.

5. Стандартная колоколообразная кривая (bell curve) — неадекватная модель доходности фондового рынка. Необходима модель, которая может отражать экстремальные риски фондового рынка (его «толстые хвосты»).

6. Иногда рынок и экономика движутся в противоположных направлениях.

На графике приведен рост реальной стоимости доллара, инвестированного в широкий американский рынок акций с января 1871 года по июнь 2022 года.

{kind=link}

🔎Что повлияло на доходность фондов FinEx ETF в марте — июне 2022 года

Второй квартал 2022 года оказался непростым для большинства классов активов: акций, облигаций и даже золота. В новой статье мы постарались разобраться, какие факторы оказали наибольшее влияние на негативную динамику, которую инвесторы по всему миру сегодня наблюдают в своих портфелях.

📍Рост инфляции и снижение уровня безработицы

В большинстве стран мира последние три месяца наблюдается рост инфляции. Индекс потребительских цен США находится на сорокалетнем максимуме, инфляция в Европейском союзе также бьет исторические рекорды.

Сочетание чрезмерного роста индекса потребительских цен и одновременное снижение безработицы может привести к инфляционной спирали. Из-за высоких инфляционных ожиданий работники требуют повышения зарплат, а компании, в свою очередь, вынуждены на это соглашаться из-за нехватки рабочей силы. В результате возросшие издержки закладываются в цену товара и, соответственно, инфляция ускоряется еще сильнее.

📍Ужесточение денежно-кредитной политики мировыми центральными банками

В 2022 году мировые центральные банки гораздо более решительны в борьбе с инфляцией, чем год назад, когда считалось, что рост цен носит временный характер.

Рост ставок приводит к увеличению доходности облигаций относительно акций и, как правило, сопровождается оттоком средств из рисковых активов в безрисковые. Также рост ставок влечет снижение цен на уже выпущенные облигации (рост доходности означает снижение цены). При этом чем выше дюрация (чувствительность к изменению процентных ставок), тем больше потерь понесет долговая бумага. Более подробно о процессе ценообразования облигаций мы рассказывали в статье.

👊Как противостоять рыночной волатильности?

В периоды возросшей волатильности инвестору необходимо особенно тщательно продумывать долгосрочные последствия своих действий и помнить несколько принципов, о которых в своей статье рассказывает Vanguard:

1️⃣Падения рынков были, есть и будут.

2️⃣Пытаться определить идеальную точку входа или выхода из рынка бесполезно.

3️⃣Диверсификация — лучший друг долгосрочного инвестора.

Полная версия статьи и доходность фондов FinEx ETF с марта по июнь 2022 года — по ссылке в блоге.

Второй квартал 2022 года оказался непростым для большинства классов активов: акций, облигаций и даже золота. В новой статье мы постарались разобраться, какие факторы оказали наибольшее влияние на негативную динамику, которую инвесторы по всему миру сегодня наблюдают в своих портфелях.

📍Рост инфляции и снижение уровня безработицы

В большинстве стран мира последние три месяца наблюдается рост инфляции. Индекс потребительских цен США находится на сорокалетнем максимуме, инфляция в Европейском союзе также бьет исторические рекорды.

Сочетание чрезмерного роста индекса потребительских цен и одновременное снижение безработицы может привести к инфляционной спирали. Из-за высоких инфляционных ожиданий работники требуют повышения зарплат, а компании, в свою очередь, вынуждены на это соглашаться из-за нехватки рабочей силы. В результате возросшие издержки закладываются в цену товара и, соответственно, инфляция ускоряется еще сильнее.

📍Ужесточение денежно-кредитной политики мировыми центральными банками

В 2022 году мировые центральные банки гораздо более решительны в борьбе с инфляцией, чем год назад, когда считалось, что рост цен носит временный характер.

Рост ставок приводит к увеличению доходности облигаций относительно акций и, как правило, сопровождается оттоком средств из рисковых активов в безрисковые. Также рост ставок влечет снижение цен на уже выпущенные облигации (рост доходности означает снижение цены). При этом чем выше дюрация (чувствительность к изменению процентных ставок), тем больше потерь понесет долговая бумага. Более подробно о процессе ценообразования облигаций мы рассказывали в статье.

👊Как противостоять рыночной волатильности?

В периоды возросшей волатильности инвестору необходимо особенно тщательно продумывать долгосрочные последствия своих действий и помнить несколько принципов, о которых в своей статье рассказывает Vanguard:

1️⃣Падения рынков были, есть и будут.

2️⃣Пытаться определить идеальную точку входа или выхода из рынка бесполезно.

3️⃣Диверсификация — лучший друг долгосрочного инвестора.

Полная версия статьи и доходность фондов FinEx ETF с марта по июнь 2022 года — по ссылке в блоге.

FinEx ETF

Как ключевая ставка влияет на доходность облигаций

Ключевая ставка вверх — цена облигации вниз. Ставка вниз — цена облигации вверх. Казалось бы, ничего сложного. Однако если вы хотите понимать финансы, а не запоминать мантры, то стоит немного разобраться в этой теме. А мы поможем.

На прошлой неделе, 22 октября…

На прошлой неделе, 22 октября…

😱Bloomberg Intelligence: не просто плохой, а ужасный год для активно управляемых фондов

1. С начала 2022 года по конец мая отток средств из активных фондов составил около $250 млрд. Это худший показатель за всю историю наблюдений. Пассивные фонды (индексные взаимные фонды и ETF) за этот период, напротив, привлекли около $250 млрд. Переток средств из активных фондов в пассивные очень устойчив и наблюдается независимо от рыночных условий.

2. В этом году активные фонды могут потерять более $5 трлн. По подсчетам аналитиков Bloomberg Intelligence, из-за снижения стоимости активов инвесторы в такого рода фонды уже потеряли $3,3 трлн (май 2022 года). И это, вероятно, еще не конец – потери могут спровоцировать инвесторов с коротким горизонтом инвестирования (а также тех, кто до падения не желал попадать под налог на прирост капитала) не дожидаться отскока и выйти раньше, что окажет дополнительное давление на цены.

3. Даже крупнейшие активно управляемые фонды теряют инвесторов:

- отток средств из крупнейшего The Growth Fund of America ($278,5 млрд под управлением) составил $1,5 млрд,

- из Pimco Income Fund ($143,5 млрд под управлением) – $8,5 млрд,

- из Fidelity Countrafund (131,7 млрд под управлением) – $5,5 млрд.

Dodge & Cox Stock Fund ($164,6 млрд под управлением) – один из немногих активных фондов, который привлек средства в этом году (+$260 млн). Причина: доходность фонда с начала года составила -6,2%, в то время как индекс S&P 500 за тот же период потерял 16,5%.

4. С января по май 2022 году доходы активных фондов сократились примерно на $20 млрд. К концу года, по оценкам Bloomberg Intelligence, эта цифра может вырасти до $35 млрд в зависимости от оттока средств инвесторов и глубины падения цен на активы. Хуже всего пришлось фондам, ориентированным на акции, которые потеряли порядка $17 млрд дохода из-за падения стоимости активов под управлением. Фонды на облигации, в свою очередь, потеряли свыше $2,5 млрд дохода.

5. Лидерство инструментов пассивного инвестирования в акции США, вероятно, продолжит укрепляться. Пассивные фонды, инвестирующие в акции США, обгоняют активные (по активам под управлением) с 2018 года – на май 2022 их рыночная доля составляет 55,3% (рост на 1,5 п.п с 2020 года). Такой популярностью пассивные фонды обязаны в первую очередь крайне эффективному американскому рынку акций. Международные и глобальные рынки акций, а также фонды облигаций были теми областями, в которых активные стратегии превосходили пассивные по объему активов. Аналитики, однако, ожидают, что ситуация изменится с ростом популярности международных рынков у американских инвесторов, а также с распространением робоэдвайзинга и решений на основе «готовых портфелей».

#smart_etf_reading

1. С начала 2022 года по конец мая отток средств из активных фондов составил около $250 млрд. Это худший показатель за всю историю наблюдений. Пассивные фонды (индексные взаимные фонды и ETF) за этот период, напротив, привлекли около $250 млрд. Переток средств из активных фондов в пассивные очень устойчив и наблюдается независимо от рыночных условий.

2. В этом году активные фонды могут потерять более $5 трлн. По подсчетам аналитиков Bloomberg Intelligence, из-за снижения стоимости активов инвесторы в такого рода фонды уже потеряли $3,3 трлн (май 2022 года). И это, вероятно, еще не конец – потери могут спровоцировать инвесторов с коротким горизонтом инвестирования (а также тех, кто до падения не желал попадать под налог на прирост капитала) не дожидаться отскока и выйти раньше, что окажет дополнительное давление на цены.

3. Даже крупнейшие активно управляемые фонды теряют инвесторов:

- отток средств из крупнейшего The Growth Fund of America ($278,5 млрд под управлением) составил $1,5 млрд,

- из Pimco Income Fund ($143,5 млрд под управлением) – $8,5 млрд,

- из Fidelity Countrafund (131,7 млрд под управлением) – $5,5 млрд.

Dodge & Cox Stock Fund ($164,6 млрд под управлением) – один из немногих активных фондов, который привлек средства в этом году (+$260 млн). Причина: доходность фонда с начала года составила -6,2%, в то время как индекс S&P 500 за тот же период потерял 16,5%.

4. С января по май 2022 году доходы активных фондов сократились примерно на $20 млрд. К концу года, по оценкам Bloomberg Intelligence, эта цифра может вырасти до $35 млрд в зависимости от оттока средств инвесторов и глубины падения цен на активы. Хуже всего пришлось фондам, ориентированным на акции, которые потеряли порядка $17 млрд дохода из-за падения стоимости активов под управлением. Фонды на облигации, в свою очередь, потеряли свыше $2,5 млрд дохода.

5. Лидерство инструментов пассивного инвестирования в акции США, вероятно, продолжит укрепляться. Пассивные фонды, инвестирующие в акции США, обгоняют активные (по активам под управлением) с 2018 года – на май 2022 их рыночная доля составляет 55,3% (рост на 1,5 п.п с 2020 года). Такой популярностью пассивные фонды обязаны в первую очередь крайне эффективному американскому рынку акций. Международные и глобальные рынки акций, а также фонды облигаций были теми областями, в которых активные стратегии превосходили пассивные по объему активов. Аналитики, однако, ожидают, что ситуация изменится с ростом популярности международных рынков у американских инвесторов, а также с распространением робоэдвайзинга и решений на основе «готовых портфелей».

#smart_etf_reading

🎰Биржевые фонды на одну акцию: что представляет из себя новый продукт в индустрии ETF

На прошлой неделе в США начали торговаться первые в мире ETF, в составе которых есть лишь одна акция. Такие фонды получили название Single-Stock ETFs. Авторитетные финансовые СМИ (например, Bloomberg) называют появление такого рода продуктов «новой эрой» развития ETF-индустрии.

Что это за фонды? Фонды на одну акцию инвестируют в акции отдельных компаний с использованием коротких позиций, опционов или других деривативов. К примеру, AXS Investments для своих первых восьми фондов выбрали волатильные акции Tesla, Nvidia, PayPal, Nike и Pfizer. На каждую компанию созданы пары отдельных ETF с кредитным плечом и короткой позицией (ставка на рост или падение акций). Исключениями стали Tesla и Nvidia — для них AXS Investments предусмотрели только фонды с короткой позицией.

Зачем инвесторам эти фонды? По задумке создателей Single-Stock ETFs, такие фонды могут пользоваться спросом среди спекулянтов и активных трейдеров, желающих сделать ставку на рост или падение стоимости акций отдельных компаний.

«Розничным инвесторам может быть сложнее открывать короткие позиции по акциям, так что, возможно, Single-Stock ETF — вариант с меньшим риском и более простой реализацией для розничных инвесторов», — считает Крис Мерфи, соруководитель стратегии деривативов в Susquehanna International Group.

По данным Bloomberg, в настоящее время запланировано как минимум 85 запусков Single-Stock ETF на 37 компаний.

Какие проблемы могут возникнуть? Удобство покупки рискованных инструментов в «один клик» для всех клиентов (даже не имеющих специальные счета для маржинальной торговли) вызывает опасения об адекватном восприятии всех рисков у неопытных инвесторов. Еще одна проблема для начинающих трейдеров заключается в том, что тикеры новых фондов очень похожи на тикеры акций самих компаний (TSLA-TSLQ, NVDA-NVDS и так далее).

Что думает регулятор? Председатель SEC Гэри Генслер заявил, что фонды на одну акцию «представляют особый риск», а член SEC Кэролайн Креншоу призвала принять новые правила, направленные на устранение потенциальных рисков. Тем не менее продукты с одной акцией смогли пройти листинг отчасти благодаря изменениям правил в 2019 и 2020 годах, которые позволяют запускать ETF с кредитным плечом и обратные (инверсные) ETF без предварительного одобрения.

#smart_etf_reading

На прошлой неделе в США начали торговаться первые в мире ETF, в составе которых есть лишь одна акция. Такие фонды получили название Single-Stock ETFs. Авторитетные финансовые СМИ (например, Bloomberg) называют появление такого рода продуктов «новой эрой» развития ETF-индустрии.

Что это за фонды? Фонды на одну акцию инвестируют в акции отдельных компаний с использованием коротких позиций, опционов или других деривативов. К примеру, AXS Investments для своих первых восьми фондов выбрали волатильные акции Tesla, Nvidia, PayPal, Nike и Pfizer. На каждую компанию созданы пары отдельных ETF с кредитным плечом и короткой позицией (ставка на рост или падение акций). Исключениями стали Tesla и Nvidia — для них AXS Investments предусмотрели только фонды с короткой позицией.

Зачем инвесторам эти фонды? По задумке создателей Single-Stock ETFs, такие фонды могут пользоваться спросом среди спекулянтов и активных трейдеров, желающих сделать ставку на рост или падение стоимости акций отдельных компаний.

«Розничным инвесторам может быть сложнее открывать короткие позиции по акциям, так что, возможно, Single-Stock ETF — вариант с меньшим риском и более простой реализацией для розничных инвесторов», — считает Крис Мерфи, соруководитель стратегии деривативов в Susquehanna International Group.

По данным Bloomberg, в настоящее время запланировано как минимум 85 запусков Single-Stock ETF на 37 компаний.

Какие проблемы могут возникнуть? Удобство покупки рискованных инструментов в «один клик» для всех клиентов (даже не имеющих специальные счета для маржинальной торговли) вызывает опасения об адекватном восприятии всех рисков у неопытных инвесторов. Еще одна проблема для начинающих трейдеров заключается в том, что тикеры новых фондов очень похожи на тикеры акций самих компаний (TSLA-TSLQ, NVDA-NVDS и так далее).

Что думает регулятор? Председатель SEC Гэри Генслер заявил, что фонды на одну акцию «представляют особый риск», а член SEC Кэролайн Креншоу призвала принять новые правила, направленные на устранение потенциальных рисков. Тем не менее продукты с одной акцией смогли пройти листинг отчасти благодаря изменениям правил в 2019 и 2020 годах, которые позволяют запускать ETF с кредитным плечом и обратные (инверсные) ETF без предварительного одобрения.

#smart_etf_reading

❓Ответы на вопросы инвесторов в ETF. Часть 9

Продолжаем отвечать на вопросы, которые нам поступают от инвесторов.

📍Сейчас нельзя купить или продать акции FXCN. Но на сайте написано, что на этот фонд никакие временные ограничения не распространяются. В чем тогда причина остановки торгов этим фондом?

Все фонды FinEx ETF, по которым не приостановлен расчет СЧА, в их числе и FXCN, функционируют в стандартном режиме: по ним рассчитывается индикативная стоимость, проводятся ребалансировки, поступают дивиденды и купонные выплаты и так далее. При этом торги на Мосбирже по всем иностранным ценным бумагам, включая FinEx ETF, приостановлены по решению Банка России.

Если коротко, FXCN продолжает функционировать в стандартном режиме — существующие инфраструктурные проблемы связаны исключительно с обращением на Московской бирже.

📍После прослушивания нового эпизода вашего подкаста о судьбе иностранных ETF на российский рынок возник вопрос о фонде FXRL. Наши базовые активы в фонде в сохранности? Базовая валюта фонда — доллар, значит, там тоже были АДР? Вы их не продавали, когда они падали в Лондоне до одного цента?

В состав фонда FXRL входили и входят преимущественно локальные акции, не расписки. На наш взгляд, это выгодно отличает фонд от западных аналогов (ETF на российские активы, в составе которых были ADR). Соответственно, фонд не был вынужден принимать участие в «экстренных продажах» ADR на западных рынках и избавлен от издержек по конвертации. На текущий момент стоимость чистых активов фонда не рассчитывается.

📍В ближайшее время хочу провести запланированную ребалансировку своего портфеля. Большая его часть вложена в фонды FinEx, провести ребалансировку без торгов этими фондами невозможно. Как вы считаете, стоит ли отложить ребалансировку или временно использовать для закупки торгуемые инструменты российских УК? Например, TECH вместо FXIT, RCUS вместо FXUS. Какие есть риски у такой стратегии?

В условиях санкционных ограничений и отсутствия торгов ETF на Московской бирже вы можете использовать для ребалансировки доступные вам инструменты (не является инвестиционной рекомендацией). Однако должны предупредить, что предложенные в качестве аналогов FXIT и FXUS биржевые паевые инвестиционные фонды (БПИФ) имеют существенные отличия в структуре и методологии. А часть активов некоторых из этих фондов остается заморожена в НРД. Например, TECH отслеживает равновзвешенный индекс технологических компаний США, а FXIT взвешен традиционным способом — по размеру капитализации. С начала года по 15 июля 2022 года стоимость активов фонда FXIT уменьшилась на 27,8% в долларах США, тогда как стоимость TECH упала на 33,2% в долларах. RCUS, в свою очередь, инвестирует в iShares Core S&P 500 UCITS ETF, то есть по структуре является «фондом-матрешкой» и имеет двойную комиссию.

📍Минфин разрешил нерезидентам из недружественных стран покупать иностранные ценные бумаги у российских банков, некредитных финансовых организаций, а также у их клиентов-резидентов. Решение действует до 1 сентября. Фактически это означает, что российские инвесторы смогут продать заблокированные иностранные ценные бумаги, но как всегда есть масса нюансов. Смогу ли я продать FinEx ETF?

Это разрешение не решает проблему заблокированных иностранных бумаг. Во-первых, чтобы провести сделку по предложенному сценарию, контрагенту из недружественной страны необходимо иметь счет депо в НРД.

Во-вторых, выводить активы из НРД далее по цепочке в Euroclear сейчас нельзя из-за наложенных на НРД санкций. Получается, что это разрешение дает возможность совершать сделки только внутри российской юрисдикции. В связи с тем, что статус активов нерезидентов в результате разрешенных операций не меняется (они останутся заблокированными в России), мы не ожидаем высокого спроса на покупку активов со стороны нерезидентов.

Напомним, что для полноценного обращения FinEx ETF важно наличие работающей транспортной инфраструктуры — моста НРД — Euroclear.

Ответы на другие вопросы доступны по ссылке.

Продолжаем отвечать на вопросы, которые нам поступают от инвесторов.

📍Сейчас нельзя купить или продать акции FXCN. Но на сайте написано, что на этот фонд никакие временные ограничения не распространяются. В чем тогда причина остановки торгов этим фондом?

Все фонды FinEx ETF, по которым не приостановлен расчет СЧА, в их числе и FXCN, функционируют в стандартном режиме: по ним рассчитывается индикативная стоимость, проводятся ребалансировки, поступают дивиденды и купонные выплаты и так далее. При этом торги на Мосбирже по всем иностранным ценным бумагам, включая FinEx ETF, приостановлены по решению Банка России.

Если коротко, FXCN продолжает функционировать в стандартном режиме — существующие инфраструктурные проблемы связаны исключительно с обращением на Московской бирже.

📍После прослушивания нового эпизода вашего подкаста о судьбе иностранных ETF на российский рынок возник вопрос о фонде FXRL. Наши базовые активы в фонде в сохранности? Базовая валюта фонда — доллар, значит, там тоже были АДР? Вы их не продавали, когда они падали в Лондоне до одного цента?

В состав фонда FXRL входили и входят преимущественно локальные акции, не расписки. На наш взгляд, это выгодно отличает фонд от западных аналогов (ETF на российские активы, в составе которых были ADR). Соответственно, фонд не был вынужден принимать участие в «экстренных продажах» ADR на западных рынках и избавлен от издержек по конвертации. На текущий момент стоимость чистых активов фонда не рассчитывается.

📍В ближайшее время хочу провести запланированную ребалансировку своего портфеля. Большая его часть вложена в фонды FinEx, провести ребалансировку без торгов этими фондами невозможно. Как вы считаете, стоит ли отложить ребалансировку или временно использовать для закупки торгуемые инструменты российских УК? Например, TECH вместо FXIT, RCUS вместо FXUS. Какие есть риски у такой стратегии?

В условиях санкционных ограничений и отсутствия торгов ETF на Московской бирже вы можете использовать для ребалансировки доступные вам инструменты (не является инвестиционной рекомендацией). Однако должны предупредить, что предложенные в качестве аналогов FXIT и FXUS биржевые паевые инвестиционные фонды (БПИФ) имеют существенные отличия в структуре и методологии. А часть активов некоторых из этих фондов остается заморожена в НРД. Например, TECH отслеживает равновзвешенный индекс технологических компаний США, а FXIT взвешен традиционным способом — по размеру капитализации. С начала года по 15 июля 2022 года стоимость активов фонда FXIT уменьшилась на 27,8% в долларах США, тогда как стоимость TECH упала на 33,2% в долларах. RCUS, в свою очередь, инвестирует в iShares Core S&P 500 UCITS ETF, то есть по структуре является «фондом-матрешкой» и имеет двойную комиссию.

📍Минфин разрешил нерезидентам из недружественных стран покупать иностранные ценные бумаги у российских банков, некредитных финансовых организаций, а также у их клиентов-резидентов. Решение действует до 1 сентября. Фактически это означает, что российские инвесторы смогут продать заблокированные иностранные ценные бумаги, но как всегда есть масса нюансов. Смогу ли я продать FinEx ETF?

Это разрешение не решает проблему заблокированных иностранных бумаг. Во-первых, чтобы провести сделку по предложенному сценарию, контрагенту из недружественной страны необходимо иметь счет депо в НРД.

Во-вторых, выводить активы из НРД далее по цепочке в Euroclear сейчас нельзя из-за наложенных на НРД санкций. Получается, что это разрешение дает возможность совершать сделки только внутри российской юрисдикции. В связи с тем, что статус активов нерезидентов в результате разрешенных операций не меняется (они останутся заблокированными в России), мы не ожидаем высокого спроса на покупку активов со стороны нерезидентов.

Напомним, что для полноценного обращения FinEx ETF важно наличие работающей транспортной инфраструктуры — моста НРД — Euroclear.

Ответы на другие вопросы доступны по ссылке.

FinEx ETF

Ответы на вопросы инвесторов в ETF. Часть 9

Подготовили ответы на новые вопросы инвесторов по текущей ситуации. Предыдущие выпуски можно посмотреть здесь.

Фонды

Сейчас нельзя купить или продать акции FXCN. Но на сайте написано, что на этот фонд никакие временные ограничения не распространяются.…

Фонды

Сейчас нельзя купить или продать акции FXCN. Но на сайте написано, что на этот фонд никакие временные ограничения не распространяются.…

❗️Возобновление расчета СЧА по FXMM и FXTB: рассказываем подробности

В начале августа 2022 года мы ожидаем восстановления расчета стоимости чистых активов фондов денежного рынка (FXMM, FXTB). Трансформация фонда FXMM в валютный класс акций произошла по обменному курсу USD/RUB ниже текущего биржевого курса, после чего в портфель фонда были вновь закуплены короткие государственные векселя США (T-Bills). Рассказываем подробнее.

📍Как и по какому курсу прошла конвертация рублей в доллары?

Конвертация рублей, оставшихся на балансе FXMM, происходила во второй половине июня и была растянута по времени на пять рабочих дней. Причина — операции проводились в условиях крайне низкой ликвидности рубля на мировых рынках. В результате проведенных операций средний валютный курс, по которому была произведена трансформация фонда, составил 57,25 рубля за доллар (средневзвешенный по активам — 57,29 ₽/$).

📍Когда возобновится расчет СЧА по FXMM и FXTB?

Ориентировочно FinEx ETF планирует восстановить расчет СЧА по обоим классам активов фонда FinEx Cash Equivalents UCITS ETF в первую декаду августа. После этого данные по СЧА будут ежедневно публиковаться на страницах фондов (FXMM, FXTB). Инвесторы смогут оперативно уточнять информацию о стоимости своих активов в портфеле, используя, например, калькулятор на сайте.

В начале августа 2022 года мы ожидаем восстановления расчета стоимости чистых активов фондов денежного рынка (FXMM, FXTB). Трансформация фонда FXMM в валютный класс акций произошла по обменному курсу USD/RUB ниже текущего биржевого курса, после чего в портфель фонда были вновь закуплены короткие государственные векселя США (T-Bills). Рассказываем подробнее.

📍Как и по какому курсу прошла конвертация рублей в доллары?

Конвертация рублей, оставшихся на балансе FXMM, происходила во второй половине июня и была растянута по времени на пять рабочих дней. Причина — операции проводились в условиях крайне низкой ликвидности рубля на мировых рынках. В результате проведенных операций средний валютный курс, по которому была произведена трансформация фонда, составил 57,25 рубля за доллар (средневзвешенный по активам — 57,29 ₽/$).

📍Когда возобновится расчет СЧА по FXMM и FXTB?

Ориентировочно FinEx ETF планирует восстановить расчет СЧА по обоим классам активов фонда FinEx Cash Equivalents UCITS ETF в первую декаду августа. После этого данные по СЧА будут ежедневно публиковаться на страницах фондов (FXMM, FXTB). Инвесторы смогут оперативно уточнять информацию о стоимости своих активов в портфеле, используя, например, калькулятор на сайте.

FinEx ETF

Возобновление расчета СЧА по FXMM и FXTB: рассказываем подробности

В начале августа 2022 года мы ожидаем восстановления расчета стоимости чистых активов фондов денежного рынка (FXMM, FXTB). Трансформация фонда FXMM в валютный класс акций произошла по обменному курсу USD/RUB ниже текущего биржевого курса, после чего в портфель…

Что происходит на рынках: риск-монитор за II квартал 2022 года🌍

Продолжаем публиковать наши ежеквартальные аналитические отчеты, чтобы инвесторы имели представление о том, как происходящие события влияют на показатели портфеля.

В этот раз мы добавили в монитор много новых элементов: таблицу доходностей мировых индексов, индекс волатильности российского рынка акций, процентные ставки, кривые доходностей казначейских облигаций США, реальные доходности государственных облигаций США, уровень вмененной инфляции США, а также спред между доходностями высокодоходных и государственных облигаций США (OAS).

Также в новом мониторе вы найдете корреляции фондов FinEx ETF, историческое распределение CAPE по этим фондам и краткие комментарии по ситуации, которая складывается на развитых и развивающихся рынках в преддверии мировой рецессии.

Продолжаем публиковать наши ежеквартальные аналитические отчеты, чтобы инвесторы имели представление о том, как происходящие события влияют на показатели портфеля.

В этот раз мы добавили в монитор много новых элементов: таблицу доходностей мировых индексов, индекс волатильности российского рынка акций, процентные ставки, кривые доходностей казначейских облигаций США, реальные доходности государственных облигаций США, уровень вмененной инфляции США, а также спред между доходностями высокодоходных и государственных облигаций США (OAS).

Также в новом мониторе вы найдете корреляции фондов FinEx ETF, историческое распределение CAPE по этим фондам и краткие комментарии по ситуации, которая складывается на развитых и развивающихся рынках в преддверии мировой рецессии.

FinEx ETF

Что происходит на рынках: риск-монитор за II квартал 2022 года

Мы подготовили наш ежеквартальный аналитический отчет, который поможет инвесторам разобраться, что происходит на мировых рынках и как это влияет на показатели их портфелей.

Во втором квартале 2022 года большинство классов активов продолжили падение. Лишь…

Во втором квартале 2022 года большинство классов активов продолжили падение. Лишь…

Forwarded from Нормальные инвестиции

💼 Кто и как зарабатывает на падающем рынке?

С начала 2022 года американский фондовый рынок потерял 7,34 трлн долларов, а главный рыночный бенчмарк (S&P 500 Index) снизился на 13,3% по состоянию на 1 августа. Собрали стратегии, которые принесли высокую доходность в первом полугодии 2022 года.

✔ Bridgewater Associates

Доходность: 32% за первое полугодие 2022 года

В июле 2022 года Bridgewater Associates Рэя Далио сообщила о доходности своего флагманского фонда Pure Alpha II в размере 32% за первую половину года. Для сравнения: за тот же период S&P 500 упал примерно на 20%, что стало худшей доходностью индекса за первое полугодие с 1962 года.

Впечатляющие результаты Bridgewater Associates были в значительной степени обусловлены открытием короткой позиции против европейских компаний. Все компании, против которых ставил Pure Alpha II, входят в состав индекса Euro Stoxx 50 (в первом полугодии индекс снизился на 16,5%).

📌 Короткая позиция позволяет заработать на падении рынка. Инвестор берет в кредит акции у брокера и продает их по текущей цене, потом ждет, когда они упадут, покупает их уже по сниженной стоимости и возвращает брокеру. Разница между ценой продажи и покупки и составляет его доход.

По данным Bloomberg, в июне компания объявила, что увеличила ставки против европейских акций до $10,5 млрд. В настоящее время фонд имеет короткие позиции в 28 европейских компаниях, включая Adidas, BASF и SAP SE.

В первом полугодии акции Adidas упали на 35,7%, акции BASF снизились на 33,6%, а SAP SE — на 30%.

✔ Shenzhen Qianhai JianHong Times Asset Management Company

Доходность: 138% за первые пять месяцев 2022 года

Во время обвала китайского рынка в 2022 году фонд Yingfu No.4 компании Shenzhen Qianhai JianHong Times Asset Management Company принес инвесторам 138% доходности (например, за этот же период индекс CSI 300 China потерял 8,8%).

Известно, что часть доходности фонду обеспечили вложения в энергетические и фармацевтические компании, производящие лекарства от COVID-19, а также короткие позиции по некоторым китайским акциям (каким именно, не уточняется). Но, как заявила управляющая фондом Юаньюань Чжао, сейчас фонд сокращает долю коротких позиций и увеличивает долю длинных в потребительском дискреционном секторе (в особенности в акциях компаний автопроизводителей). По ее словам, именно этот сектор может стать главным бенефициаром при восстановлении китайской экономики.

📌 Потребительский дискреционный сектор — товары и услуги второй необходимости, которые обычно покупают, когда есть свободные деньги. К ним относятся бытовая техника, автомобили, одежда и так далее.

Три портфеля, которые принесли еще большую доходность →

С начала 2022 года американский фондовый рынок потерял 7,34 трлн долларов, а главный рыночный бенчмарк (S&P 500 Index) снизился на 13,3% по состоянию на 1 августа. Собрали стратегии, которые принесли высокую доходность в первом полугодии 2022 года.

✔ Bridgewater Associates

Доходность: 32% за первое полугодие 2022 года

В июле 2022 года Bridgewater Associates Рэя Далио сообщила о доходности своего флагманского фонда Pure Alpha II в размере 32% за первую половину года. Для сравнения: за тот же период S&P 500 упал примерно на 20%, что стало худшей доходностью индекса за первое полугодие с 1962 года.

Впечатляющие результаты Bridgewater Associates были в значительной степени обусловлены открытием короткой позиции против европейских компаний. Все компании, против которых ставил Pure Alpha II, входят в состав индекса Euro Stoxx 50 (в первом полугодии индекс снизился на 16,5%).

📌 Короткая позиция позволяет заработать на падении рынка. Инвестор берет в кредит акции у брокера и продает их по текущей цене, потом ждет, когда они упадут, покупает их уже по сниженной стоимости и возвращает брокеру. Разница между ценой продажи и покупки и составляет его доход.

По данным Bloomberg, в июне компания объявила, что увеличила ставки против европейских акций до $10,5 млрд. В настоящее время фонд имеет короткие позиции в 28 европейских компаниях, включая Adidas, BASF и SAP SE.

В первом полугодии акции Adidas упали на 35,7%, акции BASF снизились на 33,6%, а SAP SE — на 30%.

✔ Shenzhen Qianhai JianHong Times Asset Management Company

Доходность: 138% за первые пять месяцев 2022 года

Во время обвала китайского рынка в 2022 году фонд Yingfu No.4 компании Shenzhen Qianhai JianHong Times Asset Management Company принес инвесторам 138% доходности (например, за этот же период индекс CSI 300 China потерял 8,8%).

Известно, что часть доходности фонду обеспечили вложения в энергетические и фармацевтические компании, производящие лекарства от COVID-19, а также короткие позиции по некоторым китайским акциям (каким именно, не уточняется). Но, как заявила управляющая фондом Юаньюань Чжао, сейчас фонд сокращает долю коротких позиций и увеличивает долю длинных в потребительском дискреционном секторе (в особенности в акциях компаний автопроизводителей). По ее словам, именно этот сектор может стать главным бенефициаром при восстановлении китайской экономики.

📌 Потребительский дискреционный сектор — товары и услуги второй необходимости, которые обычно покупают, когда есть свободные деньги. К ним относятся бытовая техника, автомобили, одежда и так далее.

Три портфеля, которые принесли еще большую доходность →

Forwarded from Нормальные инвестиции

‼️ Расчет СЧА по FXMM и FXTB восстановлен

8 августа 2022 года возобновился расчет стоимости чистых активов (СЧА) по обоим классам акций фонда денежного рынка FinEx Cash Equivalents UCITS ETF — FXMM и FXTB.

Что произошло?

FXMM и FXTB — это классы акций одного и того же фонда на краткосрочные казначейские облигации правительства США (US T-Bills): рублевый и валютный соответственно. 1 марта 2022 года расчет стоимости чистых активов по ним был приостановлен. Причиной стало то, что фонд лишился возможности совершать операции хеджирования, использовавшиеся рублевым классом акций (FXMM) для нивелирования валютных рисков.

В результате на балансе FXMM остались только рублевые денежные средства, что противоречило регуляторным требованиям к структуре фондов коллективных инвестиций в ЕС (UCITS Directive).

После продолжительных переговоров с регулятором Центральный банк Ирландии в июне одобрил единственный возможный для FXMM сценарий — трансформировать его в фонд без хеджа (сделать аналогом FXTB), сохранив рубль только в качестве базовой (расчетной) валюты класса акций. Для этого требовалось продать рубли по текущему «офшорному» курсу, который доступен на внешнем валютном рынке, и купить на доллары T-bills.

Конвертация рублей происходила во второй половине июня и заняла пять рабочих дней. Средний валютный курс, по которому была произведена трансформация фонда, составил 57,25 рубля за доллар. Сравнительно крепкий курс национальной валюты позволил купить больше валютных активов (T-bills).

После корректировки стратегии расчет СЧА по FXMM и FXTB восстановился и теперь на ежедневной основе будет публиковаться на страницах фондов. Инвесторы смогут оперативно уточнять информацию о стоимости своих активов в портфеле с помощью калькулятора на сайте.

Что произошло со стоимостью чистых активов FXMM и FXTB, читайте по ссылке

8 августа 2022 года возобновился расчет стоимости чистых активов (СЧА) по обоим классам акций фонда денежного рынка FinEx Cash Equivalents UCITS ETF — FXMM и FXTB.

Что произошло?

FXMM и FXTB — это классы акций одного и того же фонда на краткосрочные казначейские облигации правительства США (US T-Bills): рублевый и валютный соответственно. 1 марта 2022 года расчет стоимости чистых активов по ним был приостановлен. Причиной стало то, что фонд лишился возможности совершать операции хеджирования, использовавшиеся рублевым классом акций (FXMM) для нивелирования валютных рисков.

В результате на балансе FXMM остались только рублевые денежные средства, что противоречило регуляторным требованиям к структуре фондов коллективных инвестиций в ЕС (UCITS Directive).

После продолжительных переговоров с регулятором Центральный банк Ирландии в июне одобрил единственный возможный для FXMM сценарий — трансформировать его в фонд без хеджа (сделать аналогом FXTB), сохранив рубль только в качестве базовой (расчетной) валюты класса акций. Для этого требовалось продать рубли по текущему «офшорному» курсу, который доступен на внешнем валютном рынке, и купить на доллары T-bills.

Конвертация рублей происходила во второй половине июня и заняла пять рабочих дней. Средний валютный курс, по которому была произведена трансформация фонда, составил 57,25 рубля за доллар. Сравнительно крепкий курс национальной валюты позволил купить больше валютных активов (T-bills).

После корректировки стратегии расчет СЧА по FXMM и FXTB восстановился и теперь на ежедневной основе будет публиковаться на страницах фондов. Инвесторы смогут оперативно уточнять информацию о стоимости своих активов в портфеле с помощью калькулятора на сайте.

Что произошло со стоимостью чистых активов FXMM и FXTB, читайте по ссылке

🔗Инфраструктура FinEx ETF: кто за что отвечает

Все участники экосистемы биржевых фондов являются независимыми провайдерами различных сервисов, которые в совокупности позволяют создать, а затем обеспечить эффективное функционирование фондов и их биржевое обращение.

В новой статье в блоге рассказываем о роли каждого участника инфраструктуры FinEx ETF, уходим в дебри функционирования рынков.

Все участники экосистемы биржевых фондов являются независимыми провайдерами различных сервисов, которые в совокупности позволяют создать, а затем обеспечить эффективное функционирование фондов и их биржевое обращение.

В новой статье в блоге рассказываем о роли каждого участника инфраструктуры FinEx ETF, уходим в дебри функционирования рынков.

{kind=link}

❗️Блокировка иностранных акций и ETF из-за неработающего «транспортного» моста и санкций ЕС в отношении НРД: решения и планы группы FinEx

С момента фактической блокировки счета НРД со стороны Euroclear группа FinEx работала над различными вариантами решения проблемы в интересах инвесторов. К сожалению, попытки смены глобального депозитария или «перевыпуска» ценных бумаг через депозитарии дружественных стран не увенчались успехом, так как могли трактоваться как инструменты обхода санкционных законов. Официальное включение НРД в санкционные списки ЕС создало условия для проработки альтернативных способов предоставления ликвидности инвесторам на вторичном рынке и, соответственно, «разморозки» части активов. В результате длительных консультаций был выбран вариант, который менеджмент считает оптимальным на текущий момент. Для его реализации будут использованы все необходимые ресурсы группы.

Речь идет о получении заключения бельгийского Министерства финансов о том, что совершение иностранным авторизованным участником FinEx ETF, входящим в нашу группу, регулярных операций с акциями фондов, которые были выкуплены у несанкционных лиц через транспортную инфраструктуру НРД — Euroclear, не нарушает санкционные законы.

О возможном варианте получении лицензии мы писали еще в начале июня 2022 года. В середине августа группа FinEx перейдет к реализации этого сценария с привлечением к процессу ведущих консультантов в этой области.

Что даст лицензия →

📌Долгосрочные цели группы по развитию рынка ETF в России сохраняются — процесс получения лицензии не создает условий для полной нормализации обращения фондов. Это всего лишь первый шаг на пути к восстановлению нормальной работы FinEx ETF в России. Менеджмент и совет директоров FinEx не планируют инициировать ликвидацию фондов, которая может привести к утрате активов в недрах Euroclear. Мы продолжим искать возможности по возобновлению полноценного биржевого обращения ETF на площадке, доступной российским инвесторам.

С момента фактической блокировки счета НРД со стороны Euroclear группа FinEx работала над различными вариантами решения проблемы в интересах инвесторов. К сожалению, попытки смены глобального депозитария или «перевыпуска» ценных бумаг через депозитарии дружественных стран не увенчались успехом, так как могли трактоваться как инструменты обхода санкционных законов. Официальное включение НРД в санкционные списки ЕС создало условия для проработки альтернативных способов предоставления ликвидности инвесторам на вторичном рынке и, соответственно, «разморозки» части активов. В результате длительных консультаций был выбран вариант, который менеджмент считает оптимальным на текущий момент. Для его реализации будут использованы все необходимые ресурсы группы.

Речь идет о получении заключения бельгийского Министерства финансов о том, что совершение иностранным авторизованным участником FinEx ETF, входящим в нашу группу, регулярных операций с акциями фондов, которые были выкуплены у несанкционных лиц через транспортную инфраструктуру НРД — Euroclear, не нарушает санкционные законы.

О возможном варианте получении лицензии мы писали еще в начале июня 2022 года. В середине августа группа FinEx перейдет к реализации этого сценария с привлечением к процессу ведущих консультантов в этой области.

Что даст лицензия →

📌Долгосрочные цели группы по развитию рынка ETF в России сохраняются — процесс получения лицензии не создает условий для полной нормализации обращения фондов. Это всего лишь первый шаг на пути к восстановлению нормальной работы FinEx ETF в России. Менеджмент и совет директоров FinEx не планируют инициировать ликвидацию фондов, которая может привести к утрате активов в недрах Euroclear. Мы продолжим искать возможности по возобновлению полноценного биржевого обращения ETF на площадке, доступной российским инвесторам.

FinEx ETF

Блокировка иностранных акций и ETF из-за неработающего «транспортного» моста и санкций ЕС в отношении НРД: решения и планы группы…

Группа FinEx обратится в Министерство финансов Бельгии для получения разрешения (negative clearance) на проведение операций с акциями фондов через инфраструктуру Euroclear — НРД. Рассказываем подробности.

Что случилось?

В конце февраля 2022 года из-за…

Что случилось?

В конце февраля 2022 года из-за…

❓Ответы на вопросы инвесторов. Часть 10

Продолжаем отвечать на вопросы, которые нам поступают от инвесторов.

📍Выкуп акций (в случае получения необходимых разрешений) будет принудительным?

Нет, обязательного (принудительного) выкупа не будет. Это не допускается законодательством.

📍Если FinEx получит лицензию и все разрешения, я смогу продать свои акции фондов?

Покупки у российских инвесторов будут возможны только после прохождения соответствующей процедуры KYC (полной идентификации инвестора), и, соответственно, они не смогут носить массовый характер. Проведение KYC в соответствии с требованиями европейского регулирования является крайне дорогим и времязатратным процессом как на стороне покупателя, так и продавца ценных бумаг.

📍После выкупа акций FinEx закроет все свои фонды?

Нет, фонды продолжат работать. Закрытие (ликвидация) фондов в отсутствие междепозитарного взаимодействия не даст инвесторам возможности получить необходимую ликвидность (денежные средства). Даже если все активы фондов будут проданы, а полученные денежные средства поступят в Euroclear в пользу адресатов, чьи активы находятся на хранении в НРД, с высокой вероятностью транзакция не сможет быть завершена. Возникнет риск того, что деньги просто «зависнут» в Euroclear до момента снятия санкций и восстановления трансграничных операций.

📍После выкупа акций FinEx приостановит свою деятельность?

Нет, долгосрочные цели группы по развитию рынка ETF в России сохраняются. Мы продолжим искать возможности по возобновлению полноценного биржевого обращения ETF на площадке, доступной российским инвесторам.

📍Когда планируете произвести выкуп своих ETF?

С учетом уникальности ситуации крайне сложно прогнозировать срок реализации наших планов. При оптимистичном сценарии первые сделки по анонсированной схеме могут быть реализованы осенью 2022 года.

В настоящий момент мы не можем давать расширенные комментарии по этой теме. Дополнительные разъяснения могут появиться только в случае получение лицензии от Минфина Бельгии и разрешения на внебиржевые операции нерезидента из недружественного государства с российскими инвесторами от Банка России.

Ответы на другие вопросы доступны по ссылке.

Продолжаем отвечать на вопросы, которые нам поступают от инвесторов.

📍Выкуп акций (в случае получения необходимых разрешений) будет принудительным?

Нет, обязательного (принудительного) выкупа не будет. Это не допускается законодательством.

📍Если FinEx получит лицензию и все разрешения, я смогу продать свои акции фондов?

Покупки у российских инвесторов будут возможны только после прохождения соответствующей процедуры KYC (полной идентификации инвестора), и, соответственно, они не смогут носить массовый характер. Проведение KYC в соответствии с требованиями европейского регулирования является крайне дорогим и времязатратным процессом как на стороне покупателя, так и продавца ценных бумаг.

📍После выкупа акций FinEx закроет все свои фонды?

Нет, фонды продолжат работать. Закрытие (ликвидация) фондов в отсутствие междепозитарного взаимодействия не даст инвесторам возможности получить необходимую ликвидность (денежные средства). Даже если все активы фондов будут проданы, а полученные денежные средства поступят в Euroclear в пользу адресатов, чьи активы находятся на хранении в НРД, с высокой вероятностью транзакция не сможет быть завершена. Возникнет риск того, что деньги просто «зависнут» в Euroclear до момента снятия санкций и восстановления трансграничных операций.

📍После выкупа акций FinEx приостановит свою деятельность?

Нет, долгосрочные цели группы по развитию рынка ETF в России сохраняются. Мы продолжим искать возможности по возобновлению полноценного биржевого обращения ETF на площадке, доступной российским инвесторам.

📍Когда планируете произвести выкуп своих ETF?

С учетом уникальности ситуации крайне сложно прогнозировать срок реализации наших планов. При оптимистичном сценарии первые сделки по анонсированной схеме могут быть реализованы осенью 2022 года.

В настоящий момент мы не можем давать расширенные комментарии по этой теме. Дополнительные разъяснения могут появиться только в случае получение лицензии от Минфина Бельгии и разрешения на внебиржевые операции нерезидента из недружественного государства с российскими инвесторами от Банка России.

Ответы на другие вопросы доступны по ссылке.

FinEx ETF

Ответы на вопросы инвесторов. Часть 10

Подготовили ответы на новые вопросы инвесторов по текущей ситуации. Предыдущие выпуски можно посмотреть здесь.

Выкуп акций FinEx ETF в случае получения лицензии и разрешения Банка России

Информация о планах и решениях группы FinEx раскрыта в статье.

…

Выкуп акций FinEx ETF в случае получения лицензии и разрешения Банка России

Информация о планах и решениях группы FinEx раскрыта в статье.

…

Forwarded from Нормальные инвестиции

💰 Почему золото не всегда дорожает при росте инфляции?

Восстановление экономической активности после пандемии COVID-19 привело к ускорению инфляции. Цены растут почти во всех мировых экономиках. В некоторых странах инфляция бьет рекорды, поставленные десятилетия назад. В таких условиях у инвесторов возникает понятное желание — защитить покупательскую способность накопленных средств. Принято считать, что золото, будучи реальным активом, предоставляет такого рода защиту — инфляция является основной движущей силой цен на золото. Давайте посмотрим, что говорят исследования, анализирующие весомость этого аргумента.

Согласно исследованию World Gold Council, корреляция между квартальными доходностями золота (год к году) и изменением индекса потребительских цен США в период с 1971 по 2021 год составляла всего 0,1571. Низкий коэффициент предполагает несущественную статистическую связь величин.

Авторы другого исследования — профессор Университета Дьюка Кэмпбелл Харви и бывший управляющий портфелем сырьевых товаров TCW Group Клод Эрб — пришли к выводу, что только на очень длинном горизонте инвестирования золото сохраняет покупательную способность. На 1, 5, 10, 15 и 20-летних периодах изменение номинальной и реальной доходности золота не было обусловлено инфляцией.

Результаты еще одного исследования, проведенного профессорами Университета Дуйсбург-Эссен Йошем Бекманном и Робертом Чудаем, подтверждают, что золото способно лишь частично хеджировать ожидаемую инфляцию и только в долгосрочной перспективе. На краткосрочном периоде золото не может защитить портфель от инфляции. Это исследование интересно тем, что связь динамики цен на золото и инфляции анализировалась не только для США, но и для Великобритании, Японии и ЕС.

Что больше инфляции влияет на цену золота и что лучше защищает от инфляции, читайте по ссылке →

Восстановление экономической активности после пандемии COVID-19 привело к ускорению инфляции. Цены растут почти во всех мировых экономиках. В некоторых странах инфляция бьет рекорды, поставленные десятилетия назад. В таких условиях у инвесторов возникает понятное желание — защитить покупательскую способность накопленных средств. Принято считать, что золото, будучи реальным активом, предоставляет такого рода защиту — инфляция является основной движущей силой цен на золото. Давайте посмотрим, что говорят исследования, анализирующие весомость этого аргумента.

Согласно исследованию World Gold Council, корреляция между квартальными доходностями золота (год к году) и изменением индекса потребительских цен США в период с 1971 по 2021 год составляла всего 0,1571. Низкий коэффициент предполагает несущественную статистическую связь величин.

Авторы другого исследования — профессор Университета Дьюка Кэмпбелл Харви и бывший управляющий портфелем сырьевых товаров TCW Group Клод Эрб — пришли к выводу, что только на очень длинном горизонте инвестирования золото сохраняет покупательную способность. На 1, 5, 10, 15 и 20-летних периодах изменение номинальной и реальной доходности золота не было обусловлено инфляцией.

Результаты еще одного исследования, проведенного профессорами Университета Дуйсбург-Эссен Йошем Бекманном и Робертом Чудаем, подтверждают, что золото способно лишь частично хеджировать ожидаемую инфляцию и только в долгосрочной перспективе. На краткосрочном периоде золото не может защитить портфель от инфляции. Это исследование интересно тем, что связь динамики цен на золото и инфляции анализировалась не только для США, но и для Великобритании, Японии и ЕС.

Что больше инфляции влияет на цену золота и что лучше защищает от инфляции, читайте по ссылке →

🇨🇳Риск делистинга китайских акций снизился

В пятницу, 26 августа, США и Китай заключили соглашение, которое позволит американским аудиторам ездить в Гонконг для проверки бухгалтерских отчетов китайских компаний, зарегистрированных в Нью-Йорке. Как сообщает Reuters, эта сделка — важный шаг к прекращению спора о листинге китайских компаний на американских биржах. По оценке Goldman Sachs, после достигнутого соглашения риск делистинга китайских акций снизился почти вдвое.

Принятое обеими сторонами соглашение призвано обеспечить доступ регулирующих органов США к аудиторской информации китайских компаний для проведения дополнительных проверок. Китайские компании, зарегистрированные в США, и их бухгалтерские фирмы будут передавать свои аудиторские документы и другие данные из материкового Китая в Гонконг, куда и будут приезжать представители Совета по надзору за бухгалтерским учетом публичных компаний США (PCAOB) для проведения аудиторской проверки. Отмечается, что на такую проверку потребуется не менее нескольких месяцев (первая проверка начнется в середине сентября).

Напомним, что более двухсот китайских компаний, зарегистрированных в США, столкнулись с проблемой возможного делистинга с американских фондовых бирж, начиная с 2024 года. Такое возможно в случае, если компании не предоставят PCAOB бухгалтерские отчеты для проведения аудита за три года (согласно закону об иностранных компаниях HFCAA, который вступил в силу в конце 2020 года). Среди кандидатов на делистинг — Alibaba Group Holding Ltd., JD.com и Baidu Inc.

В течение многих лет регулирующие органы в Китае неохотно разрешали аудиторские проверки и утверждали, что беспрепятственный доступ к документам и другим данным компаний может угрожать национальной безопасности страны.

Однако сейчас ситуация изменилась, и китайские регуляторы сообщили некоторым компаниям, что правительство поддержит их решение о сохранении листинга в США, если компании будут соблюдать внутренние правила безопасности данных и защиты личной информации.

В связи с угрозой принудительного делистинга некоторые китайские компании, зарегистрированные в США, планируют перейти от вторичного листинга в Гонконге к первичному. Это позволит акциям такого рода компаний продолжать торговаться на Гонконгской фондовой бирже, если они будут исключены с американских торговых площадок.

В пятницу, 26 августа, США и Китай заключили соглашение, которое позволит американским аудиторам ездить в Гонконг для проверки бухгалтерских отчетов китайских компаний, зарегистрированных в Нью-Йорке. Как сообщает Reuters, эта сделка — важный шаг к прекращению спора о листинге китайских компаний на американских биржах. По оценке Goldman Sachs, после достигнутого соглашения риск делистинга китайских акций снизился почти вдвое.

Принятое обеими сторонами соглашение призвано обеспечить доступ регулирующих органов США к аудиторской информации китайских компаний для проведения дополнительных проверок. Китайские компании, зарегистрированные в США, и их бухгалтерские фирмы будут передавать свои аудиторские документы и другие данные из материкового Китая в Гонконг, куда и будут приезжать представители Совета по надзору за бухгалтерским учетом публичных компаний США (PCAOB) для проведения аудиторской проверки. Отмечается, что на такую проверку потребуется не менее нескольких месяцев (первая проверка начнется в середине сентября).

Напомним, что более двухсот китайских компаний, зарегистрированных в США, столкнулись с проблемой возможного делистинга с американских фондовых бирж, начиная с 2024 года. Такое возможно в случае, если компании не предоставят PCAOB бухгалтерские отчеты для проведения аудита за три года (согласно закону об иностранных компаниях HFCAA, который вступил в силу в конце 2020 года). Среди кандидатов на делистинг — Alibaba Group Holding Ltd., JD.com и Baidu Inc.

В течение многих лет регулирующие органы в Китае неохотно разрешали аудиторские проверки и утверждали, что беспрепятственный доступ к документам и другим данным компаний может угрожать национальной безопасности страны.

Однако сейчас ситуация изменилась, и китайские регуляторы сообщили некоторым компаниям, что правительство поддержит их решение о сохранении листинга в США, если компании будут соблюдать внутренние правила безопасности данных и защиты личной информации.

В связи с угрозой принудительного делистинга некоторые китайские компании, зарегистрированные в США, планируют перейти от вторичного листинга в Гонконге к первичному. Это позволит акциям такого рода компаний продолжать торговаться на Гонконгской фондовой бирже, если они будут исключены с американских торговых площадок.

Reuters

U.S. and China reach landmark audit deal in boon for Chinese tech companies

Beijing and Washington took a major step on Friday towards ending a dispute that threatened to boot Chinese companies, including Alibaba, from U.S. stock exchanges, signing a pact to allow U.S. regulators to vet accounting firms in China and Hong Kong.

❗️Что происходит с фондами FXRL и FXRU: информация о текущем составе и индикативной СЧА

Рассказываем о текущем статусе двух фондов с российскими активами — единственных в линейке FinEx ETF, в отношении которых до сих пор не может быть восстановлен расчет стоимости чистых активов (СЧА).

📍Текущий статус по FXRL

Динамика индикативного СЧА фонда FXRL, основанная на стоимости ценных бумаг на локальном рынке, показывает, что активы ETF прибавили около 48% в долларах с последней публикации СЧА (3 марта) по 10 августа 2022 года. Разумеется, с учетом падения рынка акций РФ в рублях, такой эффект дало прежде всего укрепление национальной валюты.

Депозитарные расписки в FXRL имеют долю 6,7% от общего состава фонда. Ни одна из расписок не входит в программу автоматической конвертации DR в акции по утвержденной Банком России процедуре (причина: зарубежная регистрация бизнеса).

Торги депозитарными расписками компаний, имеющих иностранную регистрацию, но ведущих российский бизнес, в настоящее время проходят только на локальном фондовом рынке. Таким образом, нерезиденты из недружественных стран лишены возможности совершать операции с этими бумагами наряду с операциями с локальными акциями.

📍Текущий статус по FXRU

После отказа зарубежных индекс-провайдеров поддерживать индексы еврооблигаций российских компаний, фонд FXRU не отслеживает какой-либо индекс. Большинство иностранных участников финансового рынка не рассматривают еврооблигации российских эмитентов в качестве торгуемых инвестиционных активов, поэтому их стоимость считается нулевой.

Дополнительные сложности связаны с получением купонных выплат по таким бумагам в результате введения санкций на ряд российских компаний, а также взаимных ограничений по движению капитала.

В настоящее время директорами фондов принято решение аккумулировать любые полученные выплаты по имеющимся в портфеле евробондам и реинвестировать их в инструменты денежного рынка (краткосрочные казначейские векселя США) для обеспечения сохранности ликвидных средств. По состоянию на 17 августа в фонде находятся T-bills на сумму 3,8 млн долларов, а также денежные средства на счетах в размере 475 тыс. долларов.

Динамика СЧА фонда FXRU, основанная на доступных рыночных данных, показывает, что активы облигационного ETF снизились на 45% в долларах с последней публикации СЧА (28 февраля) по 10 августа 2022 года.

📍Что будет дальше? Какие действия предпринимает группа FinEx

Инвестиционный менеджер совместно с кастодианом (Citi) работают над максимизацией купонных выплат и погашений облигаций в пользу FXRU с учетом санкционных ограничений, планов эмитентов еврооблигаций и возможностей иностранной инфраструктуры фонда в режиме санкций. Мы планируем регулярно публиковать в блоге информацию о полученных/неполученных купонных выплатах и условиях получения выплат нерезидентами.

FinEx уже обращался к Банку России с просьбой не применять к FXRL ограничения, введенные по отношению к нерезидентам из «недружественных юрисдикций» с учетом популярности этого фонда среди российских инвесторов-резидентов. На сегодняшний день такое исключение не предоставлено. В ближайшее время FinEx планирует вновь обратиться к отечественному регулятору. Учитывая то, что акции FinEx ETF приобретались в первую очередь частными российскими инвесторами, предоставление разрешения совершать операции FXRL, с нашей точки зрения, будет отражать стремление регулятора защитить российского инвестора в условиях внешнего санкционного давления.

Читать подробнее в блоге →

Рассказываем о текущем статусе двух фондов с российскими активами — единственных в линейке FinEx ETF, в отношении которых до сих пор не может быть восстановлен расчет стоимости чистых активов (СЧА).

📍Текущий статус по FXRL

Динамика индикативного СЧА фонда FXRL, основанная на стоимости ценных бумаг на локальном рынке, показывает, что активы ETF прибавили около 48% в долларах с последней публикации СЧА (3 марта) по 10 августа 2022 года. Разумеется, с учетом падения рынка акций РФ в рублях, такой эффект дало прежде всего укрепление национальной валюты.

Депозитарные расписки в FXRL имеют долю 6,7% от общего состава фонда. Ни одна из расписок не входит в программу автоматической конвертации DR в акции по утвержденной Банком России процедуре (причина: зарубежная регистрация бизнеса).

Торги депозитарными расписками компаний, имеющих иностранную регистрацию, но ведущих российский бизнес, в настоящее время проходят только на локальном фондовом рынке. Таким образом, нерезиденты из недружественных стран лишены возможности совершать операции с этими бумагами наряду с операциями с локальными акциями.

📍Текущий статус по FXRU

После отказа зарубежных индекс-провайдеров поддерживать индексы еврооблигаций российских компаний, фонд FXRU не отслеживает какой-либо индекс. Большинство иностранных участников финансового рынка не рассматривают еврооблигации российских эмитентов в качестве торгуемых инвестиционных активов, поэтому их стоимость считается нулевой.

Дополнительные сложности связаны с получением купонных выплат по таким бумагам в результате введения санкций на ряд российских компаний, а также взаимных ограничений по движению капитала.

В настоящее время директорами фондов принято решение аккумулировать любые полученные выплаты по имеющимся в портфеле евробондам и реинвестировать их в инструменты денежного рынка (краткосрочные казначейские векселя США) для обеспечения сохранности ликвидных средств. По состоянию на 17 августа в фонде находятся T-bills на сумму 3,8 млн долларов, а также денежные средства на счетах в размере 475 тыс. долларов.

Динамика СЧА фонда FXRU, основанная на доступных рыночных данных, показывает, что активы облигационного ETF снизились на 45% в долларах с последней публикации СЧА (28 февраля) по 10 августа 2022 года.

📍Что будет дальше? Какие действия предпринимает группа FinEx

Инвестиционный менеджер совместно с кастодианом (Citi) работают над максимизацией купонных выплат и погашений облигаций в пользу FXRU с учетом санкционных ограничений, планов эмитентов еврооблигаций и возможностей иностранной инфраструктуры фонда в режиме санкций. Мы планируем регулярно публиковать в блоге информацию о полученных/неполученных купонных выплатах и условиях получения выплат нерезидентами.

FinEx уже обращался к Банку России с просьбой не применять к FXRL ограничения, введенные по отношению к нерезидентам из «недружественных юрисдикций» с учетом популярности этого фонда среди российских инвесторов-резидентов. На сегодняшний день такое исключение не предоставлено. В ближайшее время FinEx планирует вновь обратиться к отечественному регулятору. Учитывая то, что акции FinEx ETF приобретались в первую очередь частными российскими инвесторами, предоставление разрешения совершать операции FXRL, с нашей точки зрения, будет отражать стремление регулятора защитить российского инвестора в условиях внешнего санкционного давления.

Читать подробнее в блоге →

FinEx ETF

Что происходит с фондами FXRL и FXRU: информация о текущем составе и индикативной СЧА

Рассказываем о текущем статусе двух фондов с российскими активами — единственных в линейке FinEx ETF, в отношении которых до сих пор не может быть восстановлен расчет стоимости чистых активов (СЧА).

Причины приостановки расчета СЧА

В конце февраля 2022…

Причины приостановки расчета СЧА

В конце февраля 2022…

Forwarded from Нормальные инвестиции

‼️Осторожно, мошенники

В интернете появился фишинговый сайт FinEx ETF — мошенники предлагают инвесторам возможность купить и продать наши ETF, а также скачать приложение.

❗️Напомним, что покупка и продажа фондов возможна только через брокеров. Но сейчас торги ETF на Мосбирже приостановлены.

Вот 4 признака, по которым можно отличить настоящий FinEx от мошенников:

1. Мы никогда не звоним с предложением зарегистрироваться в сервисах или использовать наши инструменты. Если вам позвонили от нашего имени, завершите разговор и перезвоните на наш номер — 8 800 234-18-04. У нас один номер телефона, других телефонов у нас нет.

2. Смотрите внимательно адрес сайта — URL мошенников может отличаться на 1 букву.

Официальные сайты FinEx: finex-etf.ru, finexetf.com, finexetf.ru.

3. Смотрите email, с которого вам пишут. Мы пишем только с [email protected]. Увидели другой адрес — мошенники, не отвечайте им.

4. Предлагают пополнить счет и начать торговлю — мошенники. FinEx не брокер и никогда не предлагает пополнить счет.

Будьте бдительны!

В интернете появился фишинговый сайт FinEx ETF — мошенники предлагают инвесторам возможность купить и продать наши ETF, а также скачать приложение.

❗️Напомним, что покупка и продажа фондов возможна только через брокеров. Но сейчас торги ETF на Мосбирже приостановлены.

Вот 4 признака, по которым можно отличить настоящий FinEx от мошенников:

1. Мы никогда не звоним с предложением зарегистрироваться в сервисах или использовать наши инструменты. Если вам позвонили от нашего имени, завершите разговор и перезвоните на наш номер — 8 800 234-18-04. У нас один номер телефона, других телефонов у нас нет.

2. Смотрите внимательно адрес сайта — URL мошенников может отличаться на 1 букву.

Официальные сайты FinEx: finex-etf.ru, finexetf.com, finexetf.ru.

3. Смотрите email, с которого вам пишут. Мы пишем только с [email protected]. Увидели другой адрес — мошенники, не отвечайте им.

4. Предлагают пополнить счет и начать торговлю — мошенники. FinEx не брокер и никогда не предлагает пополнить счет.

Будьте бдительны!

🔗В США запустился первый анти-блокчейн ETF

Независимый американский ETF-провайдер Defiance на этой неделе запустил первый в мире ETF, который делает ставку на падение акций компаний, связанных с блокчейном.

Полное название фонда: Defiance Daily Short Digitizing the Economy ETF (тикер IBIT). Динамика IBIT по задумке создателей прямо противоположна динамике популярного Amplify Transformational Data Sharing ETF (тикер BLOK). Короткие продажи в фонде могут осуществляться двумя способами: вручную портфельными менеджерами или с помощью своп-контракта. За счет своей сложной структуры и элементов активного управления IBIT имеет аномально высокий коэффициент расходов — 4,7% в год.

Напомним, что упомянутый выше BLOK, против которого делается ставка, — это активно управляемый ETF с активами на 544 миллиона долларов. В него входят компании из экосистемы блокчейн (такие как Coinbase или Silvergate), а также несколько фирм, лишь косвенно связанных с этой технологией (например, CME Group и Accenture). Подробный состав, а также сравнение с аналогичным по тематике фондом FXBC, можно найти в нашем аналитическом обзоре.

Генеральный директор Ultumus (одной из ведущих европейских компаний по управлению финансовыми данными) Берни Терстон считает, что вероятным источником вдохновения для создания IBIT послужил успех другого «анти»-фонда с тикером AXS Short Innovation Daily ETF (SARK), который делает ставку против флагманского ETF Кэти Вуд (ARK Innovation ETF). Фонд SARK получил широкую огласку и за полгода собрал 500 млн долларов активов. На фоне коррекции акций технологических компаний он входит в число самых доходных ETF в 2022 году.

Напомним, что любые тематические фонды и их противоположности не могут использоваться как полноценный инвестиционный инструмент и занимать большую долю в портфеле пассивного инвестора. Они предназначены в первую очередь для тех, кто готов сделать ставку на рост или падение отдельных индустрий.

Независимый американский ETF-провайдер Defiance на этой неделе запустил первый в мире ETF, который делает ставку на падение акций компаний, связанных с блокчейном.

Полное название фонда: Defiance Daily Short Digitizing the Economy ETF (тикер IBIT). Динамика IBIT по задумке создателей прямо противоположна динамике популярного Amplify Transformational Data Sharing ETF (тикер BLOK). Короткие продажи в фонде могут осуществляться двумя способами: вручную портфельными менеджерами или с помощью своп-контракта. За счет своей сложной структуры и элементов активного управления IBIT имеет аномально высокий коэффициент расходов — 4,7% в год.

Напомним, что упомянутый выше BLOK, против которого делается ставка, — это активно управляемый ETF с активами на 544 миллиона долларов. В него входят компании из экосистемы блокчейн (такие как Coinbase или Silvergate), а также несколько фирм, лишь косвенно связанных с этой технологией (например, CME Group и Accenture). Подробный состав, а также сравнение с аналогичным по тематике фондом FXBC, можно найти в нашем аналитическом обзоре.

Генеральный директор Ultumus (одной из ведущих европейских компаний по управлению финансовыми данными) Берни Терстон считает, что вероятным источником вдохновения для создания IBIT послужил успех другого «анти»-фонда с тикером AXS Short Innovation Daily ETF (SARK), который делает ставку против флагманского ETF Кэти Вуд (ARK Innovation ETF). Фонд SARK получил широкую огласку и за полгода собрал 500 млн долларов активов. На фоне коррекции акций технологических компаний он входит в число самых доходных ETF в 2022 году.

Напомним, что любые тематические фонды и их противоположности не могут использоваться как полноценный инвестиционный инструмент и занимать большую долю в портфеле пассивного инвестора. Они предназначены в первую очередь для тех, кто готов сделать ставку на рост или падение отдельных индустрий.

{kind=link}

⚡️Инфляция в США не отступает — рынок идет вниз

Шокирующие данные по инфляции в США вызвали сильнейшую распродажу на фондовом рынке за последние 2 года. Согласно обнародованным Федеральным бюро статистики труда США во вторник данным, потребительские цены выросли на 0,1% по сравнению с июлем, в то время как большинство аналитиков ожидали замедления инфляции в августе.

Почему рынок отреагировал падением? У большинства инвесторов были надежды на то, что ФРС смягчит риторику и не будет принимать решение об экстремальном повышении процентной ставки на ближайшем заседании. Вчера эти надежды окончательно разрушились, инвесторы испытали страх перед неизбежным повышением ставки, которое может оказать сильное давление на фондовый рынок.

Базовый индекс S&P 500 за один день потерял 4,3%, что стало худшим дневным результатом с июня 2020 года, когда 99% его компаний упали в цене. Nasdaq Composite скорректировался на 5,2% (технологические компании наиболее подвержены риску повышения ставок, поэтому приняли на себя основной удар).

Что будет дальше? Ближайшее заседание ФРС состоится 21 сентября. Ожидается, что на нем будет принято решение об очередном повышении процентной ставки. По данным CME Group, ожидания по уровню повышения значительно скорректировались за последние сутки: c нулевой вероятности повышения на 100 б.п. до 34% по состоянию на 14 сентября. До публикации данных по CPI рынок был убежден, что ФРС повысит ставку на 75 б.п. (вероятность 91%) или 50 б.п. (вероятность 9%).

Шокирующие данные по инфляции в США вызвали сильнейшую распродажу на фондовом рынке за последние 2 года. Согласно обнародованным Федеральным бюро статистики труда США во вторник данным, потребительские цены выросли на 0,1% по сравнению с июлем, в то время как большинство аналитиков ожидали замедления инфляции в августе.

Почему рынок отреагировал падением? У большинства инвесторов были надежды на то, что ФРС смягчит риторику и не будет принимать решение об экстремальном повышении процентной ставки на ближайшем заседании. Вчера эти надежды окончательно разрушились, инвесторы испытали страх перед неизбежным повышением ставки, которое может оказать сильное давление на фондовый рынок.

Базовый индекс S&P 500 за один день потерял 4,3%, что стало худшим дневным результатом с июня 2020 года, когда 99% его компаний упали в цене. Nasdaq Composite скорректировался на 5,2% (технологические компании наиболее подвержены риску повышения ставок, поэтому приняли на себя основной удар).

Что будет дальше? Ближайшее заседание ФРС состоится 21 сентября. Ожидается, что на нем будет принято решение об очередном повышении процентной ставки. По данным CME Group, ожидания по уровню повышения значительно скорректировались за последние сутки: c нулевой вероятности повышения на 100 б.п. до 34% по состоянию на 14 сентября. До публикации данных по CPI рынок был убежден, что ФРС повысит ставку на 75 б.п. (вероятность 91%) или 50 б.п. (вероятность 9%).

{kind=link}

📉Financial Times: падение рынков в 2022 году создает давление на портфель 60/40

Рост инфляции в 2022 году заставляет регуляторов развитых рынков повышать процентные ставки, что приводит к синхронному снижению стоимости акций и облигаций. С начала года корреляция между этими классами активов значительно возросла: по данным Financial Times, с начала года индексы FTSE All World и Bloomberg Global Aggregate упали на 16,8% (USD).

Таким образом, инвесторы, которые используют в своих инвестиционных портфелях классическое распределение 60/40 (60% акций, 40% облигаций), не смогут оценить преимуществ диверсификации активов в 2022 году. Впрочем, многие аналитики уже предупреждали о возможных проблемах:

• Goldman Sachs в ноябре 2021 года предсказали для эталонного портфеля «потерянное десятилетие» со среднегодовой доходностью менее 5%. За последние 12 месяцев (по состоянию на конец августа 2022 года) портфели 60/40 как в США, так и в Европе зафиксировали потери в размере 15%.

• Главный стратег Goldman Sachs по глобальным акциям Питер Оппенгеймер в своем недавнем заявлении отметил, что инвесторам стоит ожидать «дальнейшей слабости и неровности рынков, прежде чем они увидят настоящее дно».

• BlackRock также предупреждает, что риски рецессии еще не полностью оценены рынком акций, а угроза сохранения высоких темпов инфляции все еще недооценивается инвесторами. Аналитики BlackRock считают, что ФРС и ЕЦБ будут вынуждены прекратить повышение процентных ставок «намного раньше рыночных прогнозов», как только станет видна вся серьезность ущерба, наносимого экономике и рабочим местам ужесточением денежно-кредитной политики.

В последнем прогнозе эксперты BlackRock оценивают будущую среднегодовую доходность глобального портфеля 60/40 в размере 7,1% в течение следующего десятилетия при условии, что центральные банки сумеют сдержать инфляцию. Если этого не произойдет — доходность может оказаться значительно ниже.

Что делать инвесторам, чтобы сохранить преимущества диверсификации?

В своем материале «Восстановление устойчивости в портфелях 60/40» BlackRock предлагают инвесторам использовать альтернативные классы активов в эталонных портфелях, обладающих тремя ключевыми свойствами (3D):

1. Диверсификация (diversification). Актив должен иметь низкую корреляцию с акциями и облигациями, а также другими активами, входящими в состав портфеля.

2. Долговечность (durability). Актив должен приносить положительную доходность на длительном горизонте инвестирования и не быть слишком волатильным.

3. Способность обеспечить защиту (defensiveness). Актив должен расти в те периоды, когда на рынке имеет место паника и страх.

Долгое время считалось, что таким альтернативным активом может быть золото (бэктесты на данных до 2021 года отлично демонстрируют преимущества добавления золота в портфель), но в 2022 году биржевой товар пока не оправдал ожиданий.

BlackRock не выделяет конкретные классы активов, которые соответствуют концепции 3D, отмечая их большое разнообразие. По их мнению, выбор альтернативного класса активов будет зависеть от множества параметров, в том числе инвестиционной стратегии инвестора.

Рост инфляции в 2022 году заставляет регуляторов развитых рынков повышать процентные ставки, что приводит к синхронному снижению стоимости акций и облигаций. С начала года корреляция между этими классами активов значительно возросла: по данным Financial Times, с начала года индексы FTSE All World и Bloomberg Global Aggregate упали на 16,8% (USD).

Таким образом, инвесторы, которые используют в своих инвестиционных портфелях классическое распределение 60/40 (60% акций, 40% облигаций), не смогут оценить преимуществ диверсификации активов в 2022 году. Впрочем, многие аналитики уже предупреждали о возможных проблемах:

• Goldman Sachs в ноябре 2021 года предсказали для эталонного портфеля «потерянное десятилетие» со среднегодовой доходностью менее 5%. За последние 12 месяцев (по состоянию на конец августа 2022 года) портфели 60/40 как в США, так и в Европе зафиксировали потери в размере 15%.

• Главный стратег Goldman Sachs по глобальным акциям Питер Оппенгеймер в своем недавнем заявлении отметил, что инвесторам стоит ожидать «дальнейшей слабости и неровности рынков, прежде чем они увидят настоящее дно».

• BlackRock также предупреждает, что риски рецессии еще не полностью оценены рынком акций, а угроза сохранения высоких темпов инфляции все еще недооценивается инвесторами. Аналитики BlackRock считают, что ФРС и ЕЦБ будут вынуждены прекратить повышение процентных ставок «намного раньше рыночных прогнозов», как только станет видна вся серьезность ущерба, наносимого экономике и рабочим местам ужесточением денежно-кредитной политики.