#нефть#Россия#Европа#мир

Анализ ситуации от коллеги Максима Нечаева, оценки которого отражают реальное положение дел в отрасли.

«Международное энергетическое агентство опубликовало отчет, в котором говорится о падении добычи нефти в России на 3 млн б/с к началу следующего года. Некоторое время назад на канале Радио Свобода в программе «Залпы нефтегазовой войны» уважаемый Сергей Вакуленко проводил аналогию между нефтяным эмбарго России и эмбарго стран Запада 1973 года (первый нефтяной шок). Там он говорил о доле выпадающей добычи РФ в мировой торговле («двузначная цифра») и потенциальном влиянии на цену на нефть. Хотел бы привнести немного своего видения по этим двум вопросам. Цифра в 3 млн б/с выпадения добычи вопросов не вызывает, а вот с долей выпадающей добычи не так просто.

1) Какой объем нефти может уйти с рынка при введении эмбарго?

Для последующего анализа я буду прибегать к цифрам 2019 года, так как именно они наиболее полно отражают возможности России по производству и экспорту нефти и нефтепродуктов на момент начала войны с Украиной в феврале 2022. 2020 и 2021 ковидные годы характеризовались существенно сниженным мировым потреблением нефти и пактом ОПЕК+, который ограничивал предложение нефти. В 2019 году этих ограничений не было, а с лета 2022 года мировая нефтегазовая отрасль, в общем и целом, по многим параметрам (кроме цен на нефть) вернулась на позиции конца 2019. Мировой спрос на нефть восстановился до предковидных уровней, ковидные ограничения на добычу по пакту ОПЕК+ практически подошли к концу.

В 2019 году Россия добывала 11,2 млн б/с, экспортировала почти 5 млн б/с (без экспорта в Белоруссию) нефти и 2,8 млн б/с нефтепродуктов. Из них в ЕС уходило примерно 2,4 млн б/с нефти и 1,5 млн б/с нефтепродуктов. Нефть уходила в ЕС в основном по Дружбе (850 тыс. б/с), порты Балтийского и Черного морей. При этом 70% (600 тыс. б/с) нефти по Дружбе ушло в Германию и Польшу по северной ветке, и остальные 30% – по центральной. В восточном направлении

Западное направление

Поставки нефти по северной ветке Дружбы могут снизиться на 600 тыс. б/с - добровольно отказаться от российской нефти решили Польша и Германия. У этих стран есть альтернативные маршруты получения нефти для своих восточных НПЗ: Gdansk (Польша)– по морю, Plock (Польша)– по трубе из Gdansk, Schwedt (Германия) – по трубе из Rostock. Это означает, что данный участок нефтепровода, на пике поставлявший более 800 тыс. б/с (2006 г.), просто «пересохнет».

Поставки по центральной ветке Дружбы в Словакию, Венгрию, и Чехию пока останутся на текущем уровне из-за отсутствия у этих стран действующих альтернативных маршрутов импорта нефти и сложностей переключения. Хотя, теоретически, единственный словацкий НПЗ в Братиславе может получать нефть с соседнего НПЗ в Вене, венгерские НПЗ из хорватских портов Адриатического моря (Rijeka) , чешские НПЗ – из германского Vohrburg (по трубопроводу MERA, мощности которого хватит для замещения всех российских объемов) - это потребует расширения существующей нефтепроводной инфраструктуры, что может занять 1-3 года.

После 2024 г. экспорт нефти в Болгарию на НПЗ в Бургас может быть замещен нефтью из Казахстана. Минус 130 тыс. б/с.

Чисто теоретически, весь объем 2019 года в 850 тыс. б/с мог бы быть отгружен по морю через Приморск и Новороссийск, перевалочные и причальные мощности для этого есть. В 2007 году Приморск переваливал 74 млн т, а в 2019 – всего 48 млн. т (разница 26 млн т/г или 520 тыс. б/с). Максимальный объем экспорта из черноморских портов был в 2003 году – 64 млн. т, в 2019 – 28 млн т/г (разница 36 млн т/г или 720 тыс. б/с). Таким образом, альтернативных Дружбе мощностей имеется более 1,2 млн б/с, что с лихвой может заменить объемы последних лет. Такое перенаправление, однако, потребует расшивку узких мест в системе, что может быть затруднительно в условиях текущих санкций, но не невозможно. Рынки для этой нефти, однако, уже другой вопрос.

Ограничение морских поставок может быть более существенным, но потребует согласия стран, не входящих в «санкционную коалицию».

Анализ ситуации от коллеги Максима Нечаева, оценки которого отражают реальное положение дел в отрасли.

«Международное энергетическое агентство опубликовало отчет, в котором говорится о падении добычи нефти в России на 3 млн б/с к началу следующего года. Некоторое время назад на канале Радио Свобода в программе «Залпы нефтегазовой войны» уважаемый Сергей Вакуленко проводил аналогию между нефтяным эмбарго России и эмбарго стран Запада 1973 года (первый нефтяной шок). Там он говорил о доле выпадающей добычи РФ в мировой торговле («двузначная цифра») и потенциальном влиянии на цену на нефть. Хотел бы привнести немного своего видения по этим двум вопросам. Цифра в 3 млн б/с выпадения добычи вопросов не вызывает, а вот с долей выпадающей добычи не так просто.

1) Какой объем нефти может уйти с рынка при введении эмбарго?

Для последующего анализа я буду прибегать к цифрам 2019 года, так как именно они наиболее полно отражают возможности России по производству и экспорту нефти и нефтепродуктов на момент начала войны с Украиной в феврале 2022. 2020 и 2021 ковидные годы характеризовались существенно сниженным мировым потреблением нефти и пактом ОПЕК+, который ограничивал предложение нефти. В 2019 году этих ограничений не было, а с лета 2022 года мировая нефтегазовая отрасль, в общем и целом, по многим параметрам (кроме цен на нефть) вернулась на позиции конца 2019. Мировой спрос на нефть восстановился до предковидных уровней, ковидные ограничения на добычу по пакту ОПЕК+ практически подошли к концу.

В 2019 году Россия добывала 11,2 млн б/с, экспортировала почти 5 млн б/с (без экспорта в Белоруссию) нефти и 2,8 млн б/с нефтепродуктов. Из них в ЕС уходило примерно 2,4 млн б/с нефти и 1,5 млн б/с нефтепродуктов. Нефть уходила в ЕС в основном по Дружбе (850 тыс. б/с), порты Балтийского и Черного морей. При этом 70% (600 тыс. б/с) нефти по Дружбе ушло в Германию и Польшу по северной ветке, и остальные 30% – по центральной. В восточном направлении

Западное направление

Поставки нефти по северной ветке Дружбы могут снизиться на 600 тыс. б/с - добровольно отказаться от российской нефти решили Польша и Германия. У этих стран есть альтернативные маршруты получения нефти для своих восточных НПЗ: Gdansk (Польша)– по морю, Plock (Польша)– по трубе из Gdansk, Schwedt (Германия) – по трубе из Rostock. Это означает, что данный участок нефтепровода, на пике поставлявший более 800 тыс. б/с (2006 г.), просто «пересохнет».

Поставки по центральной ветке Дружбы в Словакию, Венгрию, и Чехию пока останутся на текущем уровне из-за отсутствия у этих стран действующих альтернативных маршрутов импорта нефти и сложностей переключения. Хотя, теоретически, единственный словацкий НПЗ в Братиславе может получать нефть с соседнего НПЗ в Вене, венгерские НПЗ из хорватских портов Адриатического моря (Rijeka) , чешские НПЗ – из германского Vohrburg (по трубопроводу MERA, мощности которого хватит для замещения всех российских объемов) - это потребует расширения существующей нефтепроводной инфраструктуры, что может занять 1-3 года.

После 2024 г. экспорт нефти в Болгарию на НПЗ в Бургас может быть замещен нефтью из Казахстана. Минус 130 тыс. б/с.

Чисто теоретически, весь объем 2019 года в 850 тыс. б/с мог бы быть отгружен по морю через Приморск и Новороссийск, перевалочные и причальные мощности для этого есть. В 2007 году Приморск переваливал 74 млн т, а в 2019 – всего 48 млн. т (разница 26 млн т/г или 520 тыс. б/с). Максимальный объем экспорта из черноморских портов был в 2003 году – 64 млн. т, в 2019 – 28 млн т/г (разница 36 млн т/г или 720 тыс. б/с). Таким образом, альтернативных Дружбе мощностей имеется более 1,2 млн б/с, что с лихвой может заменить объемы последних лет. Такое перенаправление, однако, потребует расшивку узких мест в системе, что может быть затруднительно в условиях текущих санкций, но не невозможно. Рынки для этой нефти, однако, уже другой вопрос.

Ограничение морских поставок может быть более существенным, но потребует согласия стран, не входящих в «санкционную коалицию».

#нефть#Россия#Европа#мир

Максим Нечаев.

Продолжение

Важнейший вопрос – страхование огромных рисков, связанных с морской транспортировкой нефти: гибель судна и груза, разливы нефти, ущерб портовой инфраструктуре. Создать частную компанию с соответствующим объемом финансовых резервов сейчас РФ невозможно, а вот объединить усилия с Китаем и Индией – вполне. Даже у Ирана, с существенно меньшими золотовалютными резервами это в существенной степени получилось. Уже сейчас безопасность судов Совкомфлота, перевозящих нефть под флагом Либерии, подтверждается индийской IRClass, что пока удовлетворяет требованиям многих портов.

Вторым вопросом встанет достаточность судов, не принадлежащих компаниям, не боящимся вторичных санкций. Это могут быть в обозримом будущем только госкомпании РФ, Китая и Индии. На данный момент свободных танкеров у этих стран, которые могли бы зафрахтовать выпадающие с западного направления объемы нефтяного экспорта, просто нет. А это значит, что снизятся и морские поставки нефти. Этот объем дополнительно к трубе в западном направлении оценивается в 1-1,2 млн б/с нефти.

Экспорт нефти из арктических терминалов (Варандей, Приразломная, Новый Порт и др) будет подвержен тем же проблемам, только в большей степени. Страховое покрытие требуется существенно большее, а требования по арктической подготовке судов и отсутствие

Таким образом, объем выпадения экспорта с западного трубопроводного маршрута уже в 2023 году может составить до 2,5 млн б/с (600-850 тыс. б/с труба, остальное – море).

Восточное направление

В восточном направлении российская нефть поставляется по системе ВСТО через дальневосточный порт Козьмино (660 тыс. б/с) и через ответвление в китайский Дацин (600 тыс. б/с), а также через Казахстан (200 тыс. б/с). Эти объемы трубопроводного экспорта в ближайшие годы как минимум останутся на том же уровне. Причем объемы экспорта через Казахстан могут быть увеличены на почти 200 тыс. б/с. Но для этого потребуется расширение трубы до Омска и согласие Казахстана (будет разыграна карта КТК).

Экспорт через восточное направление подвержен меньшим рискам спада - большая часть поставок Роснефти в Китай является возвратом кредитов, полученных несколькими траншами в 2010-х.

Нефтепереработка

Коротко коснусь экспорта нефтепродуктов. В 2019 Россия перерабатывала 285 млн т нефти, из них менее 250 млн т (5 млн б/с) обеспечивало потребности внутреннего рынка (доля выработки бензина – 14%, при спросе чуть более 34 млн т). Остальные 35 млн т/г – экспортно-ориентированная переработка. Она- то и падает в первую очередь. Вернее, падает переработка в целом, но внутренний рынок обеспечивается в приоритетном порядке, а остальное – оппортунистический экспорт. (Сергей Вакуленко много об этом писал 5-7 лет назад). Темпы нефтепереработки в апреле 2022 как раз составляли в годовом выражении эти 5 млн б/с. Спад экономики и объемов транспортировки в 2022 году, безусловно, будет весьма существенный. Но даже при падении гражданского потребления бензина в апреле-мае в 10-15%, по году эта цифра будет до 10% к 2021 или чуть менее 33 млн т. Это значит, что для выработки этих объемов потребуется порядка 235 млн т нефтепереработки. Плюс резерв 5-7%– получаем те же 250 млн т/г (5 млн б/с). А вот весь экспортно-ориентированный объем может уйти с рынка – а это порядка 35 млн т (700 тыс. б/с, все в базисе 2019 года).

Итого, при поддержании объема добычи на уровне 2019 года (что само по себе огромный отдельный вопрос), РФ может потерять в ближайший год 3-3,5 млн б/с добычи нефти или почти половину экспорта, что вполне сопоставимо с результатами Ирана.

1) Насколько эффект от выбытия этого объема будет сопоставимым эффектом первого нефтяного шока в 1973 году?

Рассуждая о влиянии выбытия с рынка российской нефти на мировую цену на нефть, многие сравнивают ситуацию с первым нефтяным шоком 1973. Тогда организация арабских стран экспортеров нефти (ОАПЕК) объявило нефтяное эмбарго странам, поддерживавшим Израиль в войне с Египтом и Сирией. В ОАПЕК входило 11 стран, из крупных производителей – Саудовская Аравия, Кувейт, Ливия, Ирак.

Максим Нечаев.

Продолжение

Важнейший вопрос – страхование огромных рисков, связанных с морской транспортировкой нефти: гибель судна и груза, разливы нефти, ущерб портовой инфраструктуре. Создать частную компанию с соответствующим объемом финансовых резервов сейчас РФ невозможно, а вот объединить усилия с Китаем и Индией – вполне. Даже у Ирана, с существенно меньшими золотовалютными резервами это в существенной степени получилось. Уже сейчас безопасность судов Совкомфлота, перевозящих нефть под флагом Либерии, подтверждается индийской IRClass, что пока удовлетворяет требованиям многих портов.

Вторым вопросом встанет достаточность судов, не принадлежащих компаниям, не боящимся вторичных санкций. Это могут быть в обозримом будущем только госкомпании РФ, Китая и Индии. На данный момент свободных танкеров у этих стран, которые могли бы зафрахтовать выпадающие с западного направления объемы нефтяного экспорта, просто нет. А это значит, что снизятся и морские поставки нефти. Этот объем дополнительно к трубе в западном направлении оценивается в 1-1,2 млн б/с нефти.

Экспорт нефти из арктических терминалов (Варандей, Приразломная, Новый Порт и др) будет подвержен тем же проблемам, только в большей степени. Страховое покрытие требуется существенно большее, а требования по арктической подготовке судов и отсутствие

Таким образом, объем выпадения экспорта с западного трубопроводного маршрута уже в 2023 году может составить до 2,5 млн б/с (600-850 тыс. б/с труба, остальное – море).

Восточное направление

В восточном направлении российская нефть поставляется по системе ВСТО через дальневосточный порт Козьмино (660 тыс. б/с) и через ответвление в китайский Дацин (600 тыс. б/с), а также через Казахстан (200 тыс. б/с). Эти объемы трубопроводного экспорта в ближайшие годы как минимум останутся на том же уровне. Причем объемы экспорта через Казахстан могут быть увеличены на почти 200 тыс. б/с. Но для этого потребуется расширение трубы до Омска и согласие Казахстана (будет разыграна карта КТК).

Экспорт через восточное направление подвержен меньшим рискам спада - большая часть поставок Роснефти в Китай является возвратом кредитов, полученных несколькими траншами в 2010-х.

Нефтепереработка

Коротко коснусь экспорта нефтепродуктов. В 2019 Россия перерабатывала 285 млн т нефти, из них менее 250 млн т (5 млн б/с) обеспечивало потребности внутреннего рынка (доля выработки бензина – 14%, при спросе чуть более 34 млн т). Остальные 35 млн т/г – экспортно-ориентированная переработка. Она- то и падает в первую очередь. Вернее, падает переработка в целом, но внутренний рынок обеспечивается в приоритетном порядке, а остальное – оппортунистический экспорт. (Сергей Вакуленко много об этом писал 5-7 лет назад). Темпы нефтепереработки в апреле 2022 как раз составляли в годовом выражении эти 5 млн б/с. Спад экономики и объемов транспортировки в 2022 году, безусловно, будет весьма существенный. Но даже при падении гражданского потребления бензина в апреле-мае в 10-15%, по году эта цифра будет до 10% к 2021 или чуть менее 33 млн т. Это значит, что для выработки этих объемов потребуется порядка 235 млн т нефтепереработки. Плюс резерв 5-7%– получаем те же 250 млн т/г (5 млн б/с). А вот весь экспортно-ориентированный объем может уйти с рынка – а это порядка 35 млн т (700 тыс. б/с, все в базисе 2019 года).

Итого, при поддержании объема добычи на уровне 2019 года (что само по себе огромный отдельный вопрос), РФ может потерять в ближайший год 3-3,5 млн б/с добычи нефти или почти половину экспорта, что вполне сопоставимо с результатами Ирана.

1) Насколько эффект от выбытия этого объема будет сопоставимым эффектом первого нефтяного шока в 1973 году?

Рассуждая о влиянии выбытия с рынка российской нефти на мировую цену на нефть, многие сравнивают ситуацию с первым нефтяным шоком 1973. Тогда организация арабских стран экспортеров нефти (ОАПЕК) объявило нефтяное эмбарго странам, поддерживавшим Израиль в войне с Египтом и Сирией. В ОАПЕК входило 11 стран, из крупных производителей – Саудовская Аравия, Кувейт, Ливия, Ирак.

#нефть#Россия#Европа#мир

Максим Нечаев.

Окончание

Крупные страны-потребители нефти, попавшие под эмбарго – США, Япония, Великобритания, Канада, Нидерланды. В результате сокращения поставок цена на мировом рынке выросла почти в 4 раза с $3 до $12.

Осенью 1973 арабские страны решили сократить добычу нефти и прекратить поставки в адрес стран, попавших под эмбарго. Самый сильный удар пришелся на США и Японию, в последние месяцы 1973 г и зимой 1974 года поставки из ОАПЕК сократились на 1,2 млн б/с и 1,5 млн б/с, соответственно. В адрес остальных стран поставки в среднем снизились еще на примерно 1,7 млн б/с. Объем мировой торговли нефтью в 1973 составлял около 21 млн б/с. Таким образом, объем выбывшей с рынка нефти тогда составил чуть больше 20% (в 1974 этот показатель упал до 14%).

Сейчас объем мировой торговли нефтью составляет чуть более 32 млн б/с, а возможное выбытие российских объемов в 3 млн б/с будет составлять менее 10%. Таким образом, влияние возможного выбытия российской нефти на рынок будет существенно меньше, чем в первом нефтяном шоке.

Однако, здесь крайне важны детали. Это утверждение верно лишь в том случае, если России не прибегнет к ответному эмбарго и намеренно не сократит добычу нефти. Возможные объемы сокращения могут составить до 4 млн б/с.

Производство 2019 в 11,2 млн б/с за вычетом остающихся объемов (5 млн б/с переработка нефти для внутреннего рынка, 1460 тыс б/с поставки на Восток, 200 тыс б/с поставки европейским странам по центральной Дружбе, плюс поставки дружественным странам по действующим договорам – до 500 тыс б/с). А если к цифре 4 млн б/с добавить еще и возможное ограничение на экспорт Казахстанской нефти в объеме 1,2 млн б/с по трубопроводу КТК, эффект может быть существенно большим. В этом случае выбывающий объем нефти будет уже составлять около 12-16% мирового рынка, что вполне сопоставимо с цифрами 1973 года.

Тем не менее, влияние на мировую цену на нефть вряд ли может быть схожим. В 1973 году в США и в мире практически не было свободных мощностей по добыче нефти, которые могли бы заместить выпадающие арабские объемы. Сейчас же, напротив, существенные краткосрочные свободные мощности по наращиванию добычи существуют и в рамках ОПЕК (до 3 млн б/с), восстанавливается добыча нефти в США, растет добыча в других странах (Канада, Бразилия, Казахстан). К тому же, во второй половине 2022 намечается замедление (а может быть и спад) мирового потребления нефти в связи с экономическими проблемами и очередной волной коронавируса. Таким образом, прогнозы некоторых российских политиков и зарубежных аналитиков о росте цены на нефть в 3-4 раза в результате ограничений на поставку российской нефти выглядят завышенными».

Максим Нечаев.

Окончание

Крупные страны-потребители нефти, попавшие под эмбарго – США, Япония, Великобритания, Канада, Нидерланды. В результате сокращения поставок цена на мировом рынке выросла почти в 4 раза с $3 до $12.

Осенью 1973 арабские страны решили сократить добычу нефти и прекратить поставки в адрес стран, попавших под эмбарго. Самый сильный удар пришелся на США и Японию, в последние месяцы 1973 г и зимой 1974 года поставки из ОАПЕК сократились на 1,2 млн б/с и 1,5 млн б/с, соответственно. В адрес остальных стран поставки в среднем снизились еще на примерно 1,7 млн б/с. Объем мировой торговли нефтью в 1973 составлял около 21 млн б/с. Таким образом, объем выбывшей с рынка нефти тогда составил чуть больше 20% (в 1974 этот показатель упал до 14%).

Сейчас объем мировой торговли нефтью составляет чуть более 32 млн б/с, а возможное выбытие российских объемов в 3 млн б/с будет составлять менее 10%. Таким образом, влияние возможного выбытия российской нефти на рынок будет существенно меньше, чем в первом нефтяном шоке.

Однако, здесь крайне важны детали. Это утверждение верно лишь в том случае, если России не прибегнет к ответному эмбарго и намеренно не сократит добычу нефти. Возможные объемы сокращения могут составить до 4 млн б/с.

Производство 2019 в 11,2 млн б/с за вычетом остающихся объемов (5 млн б/с переработка нефти для внутреннего рынка, 1460 тыс б/с поставки на Восток, 200 тыс б/с поставки европейским странам по центральной Дружбе, плюс поставки дружественным странам по действующим договорам – до 500 тыс б/с). А если к цифре 4 млн б/с добавить еще и возможное ограничение на экспорт Казахстанской нефти в объеме 1,2 млн б/с по трубопроводу КТК, эффект может быть существенно большим. В этом случае выбывающий объем нефти будет уже составлять около 12-16% мирового рынка, что вполне сопоставимо с цифрами 1973 года.

Тем не менее, влияние на мировую цену на нефть вряд ли может быть схожим. В 1973 году в США и в мире практически не было свободных мощностей по добыче нефти, которые могли бы заместить выпадающие арабские объемы. Сейчас же, напротив, существенные краткосрочные свободные мощности по наращиванию добычи существуют и в рамках ОПЕК (до 3 млн б/с), восстанавливается добыча нефти в США, растет добыча в других странах (Канада, Бразилия, Казахстан). К тому же, во второй половине 2022 намечается замедление (а может быть и спад) мирового потребления нефти в связи с экономическими проблемами и очередной волной коронавируса. Таким образом, прогнозы некоторых российских политиков и зарубежных аналитиков о росте цены на нефть в 3-4 раза в результате ограничений на поставку российской нефти выглядят завышенными».

#газ#Германия#Россия

Борис Фельд, Германия:

ГАЗОВОЙ ВОЙНЫ ЕЩЕ НЕТ

По данным Федерального сетевого агентства Германии, общий уровень заполнения хранилищ страны в настоящее время составляет 64,6%.

Даже после того, как поставки российского газа по балтийскому газопроводу "Северный поток - 1" были прекращены из-за ремонтных работ, газ по-прежнему закачивается в хранилища, подчеркнул представитель ведомства…

Кстати, уровень заполненности наших хранилищ газом - абсолютно нормальный для июля, он не дает никаких поводов для панических сценариев.

По факту, никакой газовой войны еще нет. Идет война нервов, неосязаемых угроз, фобийная атака. Газовая война начнется 21 июля, когда Северный поток не возобновит поставки в Германию. Но 64 процента газа в хранилищах и лето- это большая фора для Германии в предстоящей войне.

России гораздо тяжелее: ей некуда девать непоставленный в Европу газ. И необходимо глушить скважины.

Кроме того, многие компрессорные станции на газопроводах, снабжающих газом европейскую часть России, работают на энергии тех же турбин компании Сименс, что и Северный поток. И эти агрегаты нуждаются в техобслуживании на Западе. Остановятся эти турбина- российские города останутся без газа.

Но россиянам о такой перспективе не рассказывают. Жителям Германии, впрочем, тоже. Правда по разным причинам.

Немецкие коллеги потому, что хорошие новости - не новости. Российские коллеги - из-за жесткой цензуры. Газпром и до войны был вне критики массовых сми: за блок на Газпром, как это называется, платили ежемесячно, на это ушли миллиарды.

Сейчас Газпром и вовсе стал главным оружием Кремля против Европы. Уберите мысленно из новостей и заголовков наших сми газовые фобии и все, что с ними связано, - наступит тихое спокойное немецкое лето.

В среду же стало известно, что власти Канады разрешили Германии два года ремонтировать турбины для «Северного потока»

А холдинг Siemens Energy освободили от санкций против России. Это позволит компании отправлять турбины для газопровода «Северный поток» на предприятия Siemens Canada в Монреале для регулярного ремонта и обслуживания. Об этом пишет The Globe and Mail со ссылкой на два источника в правительстве Канады.

По словам источников, одну турбину, находившуюся в Монреале из-за ограничений, уже отправили в Европу. А еще пять пришлют на объекты Siemens Canada в течение двух лет. После ремонта турбины будут перевозить в Германию, а оттуда — в Россию.

По истечении этого срока Германия, возможно, откажется от газа из России…

Ну что ж, теперь пошла игра! В русскую реку забросили крючок с жирным червяком: клюнут- возобновят поставки газа и получат два года передышки с турбинами; откажутся- газ перекроют и останутся с металлоломом вместо турбин Сименс на компрессорных станциях внутри России.

На фото: вчера молния ударила прямо в штаб- квартиру Газпрома в Питере.

Многие сочли это последним предупреждением.

Борис Фельд, Германия:

ГАЗОВОЙ ВОЙНЫ ЕЩЕ НЕТ

По данным Федерального сетевого агентства Германии, общий уровень заполнения хранилищ страны в настоящее время составляет 64,6%.

Даже после того, как поставки российского газа по балтийскому газопроводу "Северный поток - 1" были прекращены из-за ремонтных работ, газ по-прежнему закачивается в хранилища, подчеркнул представитель ведомства…

Кстати, уровень заполненности наших хранилищ газом - абсолютно нормальный для июля, он не дает никаких поводов для панических сценариев.

По факту, никакой газовой войны еще нет. Идет война нервов, неосязаемых угроз, фобийная атака. Газовая война начнется 21 июля, когда Северный поток не возобновит поставки в Германию. Но 64 процента газа в хранилищах и лето- это большая фора для Германии в предстоящей войне.

России гораздо тяжелее: ей некуда девать непоставленный в Европу газ. И необходимо глушить скважины.

Кроме того, многие компрессорные станции на газопроводах, снабжающих газом европейскую часть России, работают на энергии тех же турбин компании Сименс, что и Северный поток. И эти агрегаты нуждаются в техобслуживании на Западе. Остановятся эти турбина- российские города останутся без газа.

Но россиянам о такой перспективе не рассказывают. Жителям Германии, впрочем, тоже. Правда по разным причинам.

Немецкие коллеги потому, что хорошие новости - не новости. Российские коллеги - из-за жесткой цензуры. Газпром и до войны был вне критики массовых сми: за блок на Газпром, как это называется, платили ежемесячно, на это ушли миллиарды.

Сейчас Газпром и вовсе стал главным оружием Кремля против Европы. Уберите мысленно из новостей и заголовков наших сми газовые фобии и все, что с ними связано, - наступит тихое спокойное немецкое лето.

В среду же стало известно, что власти Канады разрешили Германии два года ремонтировать турбины для «Северного потока»

А холдинг Siemens Energy освободили от санкций против России. Это позволит компании отправлять турбины для газопровода «Северный поток» на предприятия Siemens Canada в Монреале для регулярного ремонта и обслуживания. Об этом пишет The Globe and Mail со ссылкой на два источника в правительстве Канады.

По словам источников, одну турбину, находившуюся в Монреале из-за ограничений, уже отправили в Европу. А еще пять пришлют на объекты Siemens Canada в течение двух лет. После ремонта турбины будут перевозить в Германию, а оттуда — в Россию.

По истечении этого срока Германия, возможно, откажется от газа из России…

Ну что ж, теперь пошла игра! В русскую реку забросили крючок с жирным червяком: клюнут- возобновят поставки газа и получат два года передышки с турбинами; откажутся- газ перекроют и останутся с металлоломом вместо турбин Сименс на компрессорных станциях внутри России.

На фото: вчера молния ударила прямо в штаб- квартиру Газпрома в Питере.

Многие сочли это последним предупреждением.

Forwarded from Графономика

Проблемы с накоплением природного газа в хранилищах не только в Европе, но и в США. Темпы накопления запасов низкие и близки к нижнему краю границы пятилетнего диапазона. Впрочем, Штатам повезло с погодой, ранняя весна позволила начать накапливать газ раньше. Кроме того, произошло снижение объемов экспорта СПГ из-за аварии на терминале Freeport LNG. Все это способствовало росту запасов в ПГХ и снижению внутренних цен в США.

Тем не менее, затоваривания складов пока не наблюдается. Причина – рекордная жара в южных штатах и рост потребления электроэнергии для охлаждения помещений. Так, в Техасе уже готовятся к веерным отключениям электричества из-за нехватки генерирующих мощностей. При этом местные энергетики не могут использовать больше угля, так как его цена тоже очень высокая, да и десятки угольных станций за последнее десятилетие банально закрылись. На этом фоне значение природного газа для экономики США значительно выросло, а вместе с ним влияние запасов в ПГХ на ценообразование как в США, так и в мире.

Тем не менее, затоваривания складов пока не наблюдается. Причина – рекордная жара в южных штатах и рост потребления электроэнергии для охлаждения помещений. Так, в Техасе уже готовятся к веерным отключениям электричества из-за нехватки генерирующих мощностей. При этом местные энергетики не могут использовать больше угля, так как его цена тоже очень высокая, да и десятки угольных станций за последнее десятилетие банально закрылись. На этом фоне значение природного газа для экономики США значительно выросло, а вместе с ним влияние запасов в ПГХ на ценообразование как в США, так и в мире.

Forwarded from НА-ГОРА. Угольная аналитика

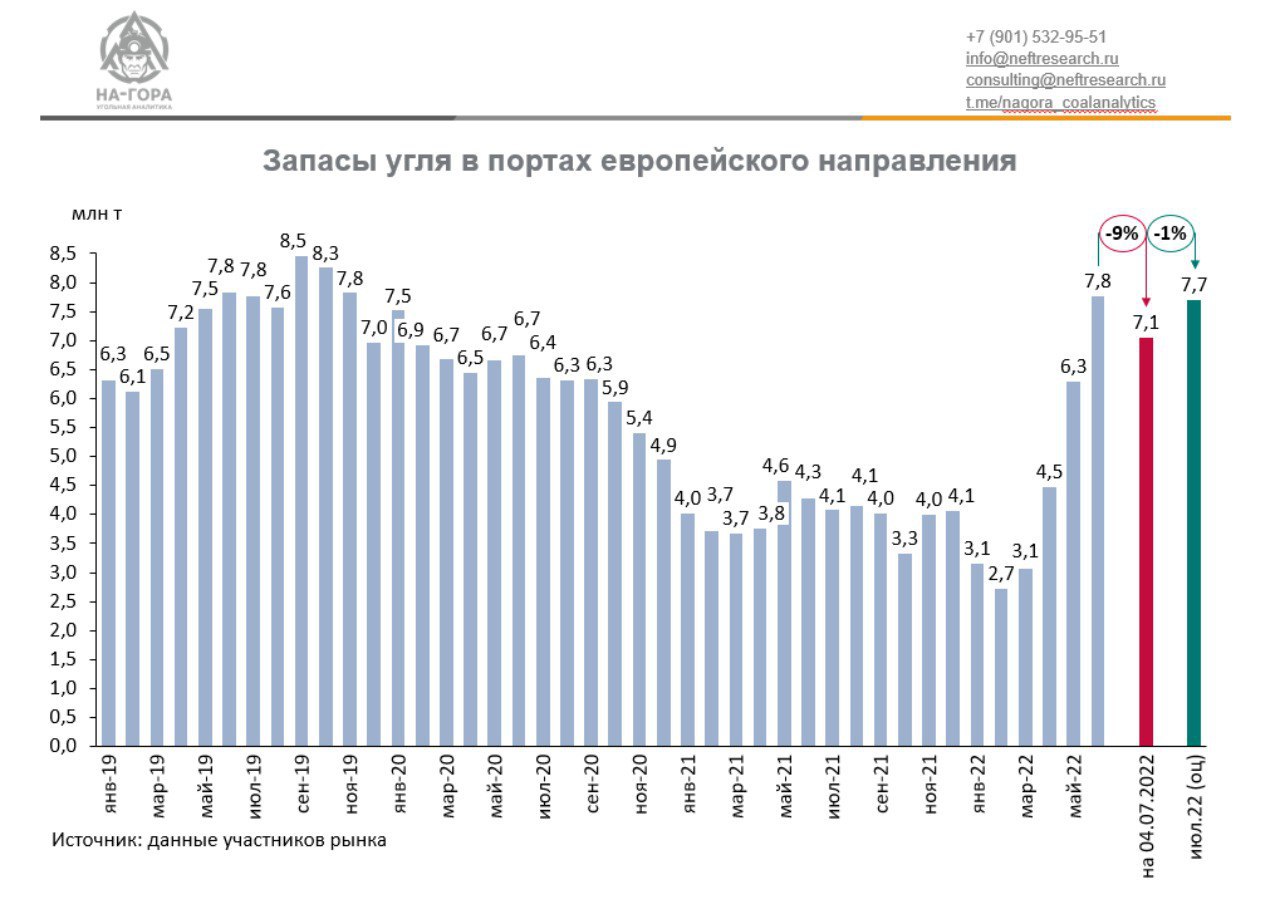

Запасы угля в портах ARA близки к максимуму

Июльские запасы угля в портах Амстердама и Роттердама остались на уровне середины июня: 1,85 млн т и 4 млн т соответственно. Увеличились запасы в порту Антверпена - до 1,04 млн т, в первую очередь, за счет роста запасов металлургического угля.

По данным участников рынка, с приближением 10 августа – даты отказа ЕС от импорта российского угля – европейские потребители стараются нарастить его запасы. При этом, как сообщают участники рынка, логистика усложняется: альтернативные поставщики начинают отгрузку угля на рынок Европы, а для российского угля разрабатываются обходные маршруты поставок через посредников и смешение угля с твердым топливом других поставщиков.

По предварительным оценкам, запасы угля в терминалах ARA в июле составят 7,7 млн т. Это почти критический уровень запасов. Далее, как ожидается, прибывающий уголь будет перенаправляться в другие терминалы.

@nagora_coalanalytics

Июльские запасы угля в портах Амстердама и Роттердама остались на уровне середины июня: 1,85 млн т и 4 млн т соответственно. Увеличились запасы в порту Антверпена - до 1,04 млн т, в первую очередь, за счет роста запасов металлургического угля.

По данным участников рынка, с приближением 10 августа – даты отказа ЕС от импорта российского угля – европейские потребители стараются нарастить его запасы. При этом, как сообщают участники рынка, логистика усложняется: альтернативные поставщики начинают отгрузку угля на рынок Европы, а для российского угля разрабатываются обходные маршруты поставок через посредников и смешение угля с твердым топливом других поставщиков.

По предварительным оценкам, запасы угля в терминалах ARA в июле составят 7,7 млн т. Это почти критический уровень запасов. Далее, как ожидается, прибывающий уголь будет перенаправляться в другие терминалы.

@nagora_coalanalytics

{kind=link}

Forwarded from Энергетика и промышленность России

‼️В угольной отрасли РФ «маленькая революция»: вскрышные и вмещающие горные породы, образовавшиеся при добыче угля, теперь не являются отходами производства и потребления и (это важно) - подлежат использованию.

Кроме того, закон оставляет золошлаки в статусе отходов, но дает возможность также использовать эти материалы в том числе для ликвидации горных выработок и рекультивации земель, что в итоге позволит существенно улучшить экологическую ситуацию в стране.

Подробности по ссылке ниже:

https://www.eprussia.ru/news/base/2022/8131377.htm

15 июля 2022 года Президент России Владимир Путин подписал закон «О внесении изменений в Закон РФ «О недрах», позволяющий использовать вскрышные и вмещающие горные породы, образовавшие при добыче угля, а также золошлаковые отходы V класса опасности от сжигания угля, для рекультивации земель, ликвидации горных выработок, а также добычи полезных ископаемых и полезных компонентов. #новости_энергетики

Кроме того, закон оставляет золошлаки в статусе отходов, но дает возможность также использовать эти материалы в том числе для ликвидации горных выработок и рекультивации земель, что в итоге позволит существенно улучшить экологическую ситуацию в стране.

Подробности по ссылке ниже:

https://www.eprussia.ru/news/base/2022/8131377.htm

15 июля 2022 года Президент России Владимир Путин подписал закон «О внесении изменений в Закон РФ «О недрах», позволяющий использовать вскрышные и вмещающие горные породы, образовавшие при добыче угля, а также золошлаковые отходы V класса опасности от сжигания угля, для рекультивации земель, ликвидации горных выработок, а также добычи полезных ископаемых и полезных компонентов. #новости_энергетики

#э.э#Россия

Системные оценки и объёмный прогноз - всеобъемлющее интервью Василия Киселева, руководителя Сообщества потребителей на рынке электроэнергии России. С его оценками можно соглашаться или нет, но это хороший повод сформулировать собственное мнение относительно реперных точек стратегического развития отрасли.

К сказанному могу добавить, что Росатом, помимо сверх-доходов на РСВ (по причине отсутствия постоянных высоких затрат на топливо) получает порядка 30% на инвестпрограммы субсидии и дешёвые кредиты из федерального бюджета.

https://www.kommersant.ru/doc/5469465

Системные оценки и объёмный прогноз - всеобъемлющее интервью Василия Киселева, руководителя Сообщества потребителей на рынке электроэнергии России. С его оценками можно соглашаться или нет, но это хороший повод сформулировать собственное мнение относительно реперных точек стратегического развития отрасли.

К сказанному могу добавить, что Росатом, помимо сверх-доходов на РСВ (по причине отсутствия постоянных высоких затрат на топливо) получает порядка 30% на инвестпрограммы субсидии и дешёвые кредиты из федерального бюджета.

https://www.kommersant.ru/doc/5469465

Коммерсантъ

«Санкционное давление уже начинает сказываться»

Директор «Сообщества потребителей энергии» Василий Киселев о спросе на электроэнергию, иностранных турбинах и санкциях

#АЭС#э.э.#Н2#Россия

Итак, в последние пару дней поток новостей о начале производства водорода в России, фонтанирует на всех каналах.

Давайте разложим все по полочкам.

1. Запланировано производство водорода на Кольской АЭС-2 - в качестве «экспериментального проекта для нужд энергетики,- поясняет директор Кольской АЭС Василий Омельчук,- для этого создается специальный стендовый испытательный комплекс».

Н.Г.: Что означает фраза «для нужд энергетики»? Водород может использоваться для создания накопителей разной мощности для хранения электроэнергии (топливные элементы (ТЭ). Высока вероятность, что именно с целью балансировки нагрузки и сглаживания суточных пиков спроса может быть использован водород.

2. В 2025 году планируется начать производство 150 тонн водорода. «Сегодня мы находимся в стадии проектирования и создания современных электролизеров, которые позволят получить водород с хорошими технико-экономическими показателями, – поясняет Омельчук. – Мы планируем получать 200 куб. м водорода в час, то есть, примерно 150 тонн в год. Проектирование закончится в 2023 году, полностью комплекс должен начать работать в 2025 году».

Н.Г.: В масштабах энергостратегии России это не самый большой объём. Однако для пилотного проекта - достаточно серьёзный объём. Сегодня для всех остро стоит вопрос не столько производства, сколько сбыта водорода. Использовать Н2 можно в накопителях для хранения электроэнергии; в ТЭ в качестве движителя всех видов транспорта; в качестве газообразного топлива ПГУ. Росатом сдвинул сроки начала производства на два года вправо, с 2023 года на 2025 - очевидно, это связано с санкциями и разрывом технологических цепочек поставок. Ну и мощность электролизёра сокращена с 10 МВт до 1 МВт. Посмотрим, что получится на выходе.

3. Перед «Росатомом» стоят две ключевых задачи – добиться получения «большого водорода» экономически оправданными методами и научиться обращаться с ним, в частности хранить и сжижать.

Ни один источник информации о производстве водорода на Кольской АЭС не раскрывает экономику проекта. С одной стороны, пилотные проекты всегда высоко затратны и зачастую не окупаемы. С другой стороны, если в проекте стоимость электроэнергии равна нулю (реализация избытка мощности, считающейся запертой), такой проект следует считать исключением из правил и не распространять его экономическую формулу на другие проекты производства водорода.

4. Росатом планирует запуск пилотных производств водорода в Мурманской, Калининградской и Сахалинской областях.

Н.Г.: Хочется надеяться, не вся электроэнергия в указанных проектах будет бесплатной или по себестоимости для технологических нужд станций. Тем более, на Сахалине запланировано создание крупного ветропарка.

Итак, в последние пару дней поток новостей о начале производства водорода в России, фонтанирует на всех каналах.

Давайте разложим все по полочкам.

1. Запланировано производство водорода на Кольской АЭС-2 - в качестве «экспериментального проекта для нужд энергетики,- поясняет директор Кольской АЭС Василий Омельчук,- для этого создается специальный стендовый испытательный комплекс».

Н.Г.: Что означает фраза «для нужд энергетики»? Водород может использоваться для создания накопителей разной мощности для хранения электроэнергии (топливные элементы (ТЭ). Высока вероятность, что именно с целью балансировки нагрузки и сглаживания суточных пиков спроса может быть использован водород.

2. В 2025 году планируется начать производство 150 тонн водорода. «Сегодня мы находимся в стадии проектирования и создания современных электролизеров, которые позволят получить водород с хорошими технико-экономическими показателями, – поясняет Омельчук. – Мы планируем получать 200 куб. м водорода в час, то есть, примерно 150 тонн в год. Проектирование закончится в 2023 году, полностью комплекс должен начать работать в 2025 году».

Н.Г.: В масштабах энергостратегии России это не самый большой объём. Однако для пилотного проекта - достаточно серьёзный объём. Сегодня для всех остро стоит вопрос не столько производства, сколько сбыта водорода. Использовать Н2 можно в накопителях для хранения электроэнергии; в ТЭ в качестве движителя всех видов транспорта; в качестве газообразного топлива ПГУ. Росатом сдвинул сроки начала производства на два года вправо, с 2023 года на 2025 - очевидно, это связано с санкциями и разрывом технологических цепочек поставок. Ну и мощность электролизёра сокращена с 10 МВт до 1 МВт. Посмотрим, что получится на выходе.

3. Перед «Росатомом» стоят две ключевых задачи – добиться получения «большого водорода» экономически оправданными методами и научиться обращаться с ним, в частности хранить и сжижать.

Ни один источник информации о производстве водорода на Кольской АЭС не раскрывает экономику проекта. С одной стороны, пилотные проекты всегда высоко затратны и зачастую не окупаемы. С другой стороны, если в проекте стоимость электроэнергии равна нулю (реализация избытка мощности, считающейся запертой), такой проект следует считать исключением из правил и не распространять его экономическую формулу на другие проекты производства водорода.

4. Росатом планирует запуск пилотных производств водорода в Мурманской, Калининградской и Сахалинской областях.

Н.Г.: Хочется надеяться, не вся электроэнергия в указанных проектах будет бесплатной или по себестоимости для технологических нужд станций. Тем более, на Сахалине запланировано создание крупного ветропарка.

#нефть#Россия

Вот эта новость имеет стратегическое значение. Если проект будет реализован успешно, сморишь, мы так и к освоению Штокмановского газоконденсатного месторождения в Баренцевом море - одного из крупнейших в мире по запасам природного газа,- подберемся. Тем более, что тестируют более скоростные вертолеты 🚁с большим налетом часовым и километровым.

Хотя и несколько поздно отправили платформу. Но то от ещё будет!

https://yangx.top/neftegazterritory/2229

Вот эта новость имеет стратегическое значение. Если проект будет реализован успешно, сморишь, мы так и к освоению Штокмановского газоконденсатного месторождения в Баренцевом море - одного из крупнейших в мире по запасам природного газа,- подберемся. Тем более, что тестируют более скоростные вертолеты 🚁с большим налетом часовым и километровым.

Хотя и несколько поздно отправили платформу. Но то от ещё будет!

https://yangx.top/neftegazterritory/2229

Telegram

Neftegaz Territory

«Газпром недра» отправляет буровую в Арктику

🚢Полупогружная плавучая морская буровая платформа отправилась из порта Мурманска к арктическому шельфу: мобилизацию проводит компания «Газпром недра».

🌊В этом навигационном сезоне она будет работать в акваториях…

🚢Полупогружная плавучая морская буровая платформа отправилась из порта Мурманска к арктическому шельфу: мобилизацию проводит компания «Газпром недра».

🌊В этом навигационном сезоне она будет работать в акваториях…

#атом#Египет#Россия

После длительного перерыва в новых зарубежных проектах российский концерн Росатом начал строительство АЭС в Египте. Эта первая атомная станция в стране называется Эль-Дабаа.

На площадке будущей атомной станции состоялась торжественная церемония заливки первого бетона, означающая фактический старт сооружения АЭС. АЭС "Эль-Дабаа" расположится в области Матрух на берегу Средиземного моря, в 350 километрах от египетской столицы Каира,- сообщил Росатом.

До 2028 года на площадке будет построено четыре энергоблока станции с реакторами ВВЭР-1200, что сделает Египет единственной страной региона, располагающей реакторами поколения 3+.

Египет рассчитывает, что пуск первого блока АЭС состоится в 2024 году, однако на сайте «Росатома» сроки пуска указаны позже - 2026 годом. В любом случае, это невероятно сжатые сроки - в такие сроки не строили ещё ни одну атомную станцию (разве что в последние годы в Китае). Остальные подрядчики тратят по 10 лет вместо плановых 5 лет. Посмотрим, как процесс пойдёт в Египте, где нужна дополнительная генерирующая мощность для растущей экономики страны.

Также следует отметить, что ожидать новых проектов в Европе Росатому не приходится. Там в последние 1,5 года активно метит территорию американская корпорация Westinghouse, поставленная на грань банкротства на внутреннем рынке США и вынужденная искать новые рынки сбыта.

Хуже всего обстоят дела у французского атомного концерна Areva - их крайний проект в Великобритании затягивается, бюджет раздувается, и конца-ура проблемам пока не видно. Во Франции при этом компании не позволяли строить новые блоки в последние 10 лет.

Серьёзным конкурентом на мировом рынке строительства АЭС становятся китайские корпорации, которые масштабируют энергоблоки ядерных реакторов, в основе которых положены разработки Росатома. За последние 5 лет введённые установленные мощности АЭС в Китае выросли в 10 раз и уже превышают 50 ГВт, что вдвое больше, чем в России.

После длительного перерыва в новых зарубежных проектах российский концерн Росатом начал строительство АЭС в Египте. Эта первая атомная станция в стране называется Эль-Дабаа.

На площадке будущей атомной станции состоялась торжественная церемония заливки первого бетона, означающая фактический старт сооружения АЭС. АЭС "Эль-Дабаа" расположится в области Матрух на берегу Средиземного моря, в 350 километрах от египетской столицы Каира,- сообщил Росатом.

До 2028 года на площадке будет построено четыре энергоблока станции с реакторами ВВЭР-1200, что сделает Египет единственной страной региона, располагающей реакторами поколения 3+.

Египет рассчитывает, что пуск первого блока АЭС состоится в 2024 году, однако на сайте «Росатома» сроки пуска указаны позже - 2026 годом. В любом случае, это невероятно сжатые сроки - в такие сроки не строили ещё ни одну атомную станцию (разве что в последние годы в Китае). Остальные подрядчики тратят по 10 лет вместо плановых 5 лет. Посмотрим, как процесс пойдёт в Египте, где нужна дополнительная генерирующая мощность для растущей экономики страны.

Также следует отметить, что ожидать новых проектов в Европе Росатому не приходится. Там в последние 1,5 года активно метит территорию американская корпорация Westinghouse, поставленная на грань банкротства на внутреннем рынке США и вынужденная искать новые рынки сбыта.

Хуже всего обстоят дела у французского атомного концерна Areva - их крайний проект в Великобритании затягивается, бюджет раздувается, и конца-ура проблемам пока не видно. Во Франции при этом компании не позволяли строить новые блоки в последние 10 лет.

Серьёзным конкурентом на мировом рынке строительства АЭС становятся китайские корпорации, которые масштабируют энергоблоки ядерных реакторов, в основе которых положены разработки Росатома. За последние 5 лет введённые установленные мощности АЭС в Китае выросли в 10 раз и уже превышают 50 ГВт, что вдвое больше, чем в России.

Forwarded from Первый элемент

🛩 Авиационное подразделение Rolls-Royce Holdings и Hyundai Motor договорились о совместной разработке новых транспортных средств для разных секторов воздушной мобильности – от городских аэротакси до полноценных самолетов. Основным отличием будущих новинок станут электрические силовые установки на водородных топливных элементах.

Как отметили в Hyundai, электроприводы и водородные топливные элементы должны стать ключевой технологией для авиации – она поможет прийти к нулевому уровню вредных выбросов в отрасли к середине столетия. Кроме того, топливные элементы обеспечивают бесшумность работы двигателей и большой запас хода. Rolls-Royce возьмет на себя разработку собственно летательных аппаратов и процедуру их сертификации.

🔋 Ближайшим практическим результатом сотрудничества должна стать демонстрация полностью электрического летательного аппарата – ее наметили на 2025 год.

Как отметили в Hyundai, электроприводы и водородные топливные элементы должны стать ключевой технологией для авиации – она поможет прийти к нулевому уровню вредных выбросов в отрасли к середине столетия. Кроме того, топливные элементы обеспечивают бесшумность работы двигателей и большой запас хода. Rolls-Royce возьмет на себя разработку собственно летательных аппаратов и процедуру их сертификации.

🔋 Ближайшим практическим результатом сотрудничества должна стать демонстрация полностью электрического летательного аппарата – ее наметили на 2025 год.

{kind=link}

Forwarded from ESG World

Центр Келдыша, один из ведущих звеньев космической промышленности России, предложил получать "бирюзовый" водород на плазмотронных установках по ходу утилизации метана, образуемого на свалках – так сказать, двух зайцев одним выстрелом.

По словам гендиректора Центра Владимира Кошлакова, при температуре в несколько тысяч градусов метан разлагается на газообразный водород и на твёрдый углерод при энергозатратах в 15-17 кВт на кило водорода.

Для сравнения, электролиз - базовая на сегодня технология получения "экологичного" водорода – требует около 50 кВт.

В обоих случаях ни монооксида, ни диоксида углерода не образуется, улавливать их не придётся с помощью CCUS, то есть технологии безопасны с точки зрения парниковых выбросов, но энергозатраты отличаются кратно.

"Углерод мы получаем в виде ультрадисперсного порошка, размер порошка варьируется от 40 до 70 нанометров, то есть он настолько чистый, что может быть использован в медицине", - отметил Кошлаков.

Сейчас Центр Келдыша ведёт переговоры с "Газпромом" на предмет апробации технологии на Сахалине, где в рамках эксперимента по достижению углеродной нейтральности создаётся водородный кластер.

Технология интересная, но для окончательных выводов необходимо рассчитать её экономическую составляющую, прокомментировал @esgworld замглавы Центра компетенций национальной технологической инициативы "Новые и мобильные источники энергии" при ИПХФ РАН Алексей Паевский.

"Тут, однако, нужно сравнивать не только с электролизом, а с паровой конверсией того же метана, которая на выходе даёт в два раза больше водорода: одна молекула водорода берётся из метана, вторая из воды. Это влияет на экономику процесса, поэтому нужно считать стоимость килограмма водорода", - рассказал эксперт.

В любом случае интересно и приятно, что научные изыскания в России по одной из самых перспективных теме в энергетике продолжаются, констатируем мы со своей стороны. Хотя самому сюжету с плазменными методами производства водорода не первый год и даже не первое десятилетие.

Напоминаем, о других аспектах водородной энергетики Алексей Паевский рассказывал @esgworld ранее: тут о безопасности водородных автомобилей, здесь - о перспективах водорода в России в новых условиях.

#Водород #Технологии #Экспертиза

По словам гендиректора Центра Владимира Кошлакова, при температуре в несколько тысяч градусов метан разлагается на газообразный водород и на твёрдый углерод при энергозатратах в 15-17 кВт на кило водорода.

Для сравнения, электролиз - базовая на сегодня технология получения "экологичного" водорода – требует около 50 кВт.

В обоих случаях ни монооксида, ни диоксида углерода не образуется, улавливать их не придётся с помощью CCUS, то есть технологии безопасны с точки зрения парниковых выбросов, но энергозатраты отличаются кратно.

"Углерод мы получаем в виде ультрадисперсного порошка, размер порошка варьируется от 40 до 70 нанометров, то есть он настолько чистый, что может быть использован в медицине", - отметил Кошлаков.

Сейчас Центр Келдыша ведёт переговоры с "Газпромом" на предмет апробации технологии на Сахалине, где в рамках эксперимента по достижению углеродной нейтральности создаётся водородный кластер.

Технология интересная, но для окончательных выводов необходимо рассчитать её экономическую составляющую, прокомментировал @esgworld замглавы Центра компетенций национальной технологической инициативы "Новые и мобильные источники энергии" при ИПХФ РАН Алексей Паевский.

"Тут, однако, нужно сравнивать не только с электролизом, а с паровой конверсией того же метана, которая на выходе даёт в два раза больше водорода: одна молекула водорода берётся из метана, вторая из воды. Это влияет на экономику процесса, поэтому нужно считать стоимость килограмма водорода", - рассказал эксперт.

В любом случае интересно и приятно, что научные изыскания в России по одной из самых перспективных теме в энергетике продолжаются, констатируем мы со своей стороны. Хотя самому сюжету с плазменными методами производства водорода не первый год и даже не первое десятилетие.

Напоминаем, о других аспектах водородной энергетики Алексей Паевский рассказывал @esgworld ранее: тут о безопасности водородных автомобилей, здесь - о перспективах водорода в России в новых условиях.

#Водород #Технологии #Экспертиза

Forwarded from СКОЛКОВО про устойчивое развитие

🔍Как принципы циркулярной экономики могут быть полезны для энергоперехода?

1️⃣ Переработка - ключ к сохранению исчерпаемых ресурсов

Создание низкоуглеродных технологий для энергоперехода (солнечных батарей, ветряков и др.) требует больших объемов добычи ископаемого сырья (лития, кобальта, никеля и др.). Однако масштабная добыча редкоземельных металлов усугубляет многие проблемы устойчивого развития (загрязнение воздуха, энергетическая безопасность и др.) и требует новых подходов.

Возможные решения

Переработка и повторное использование редкоземельных материалов из смартфонов, компьютеров, жестких дисков и др. На данный момент только 1% неодима перерабатывается, другие металлы пока практически не перерабатываются (тантал, литий, кобальт, марганец).

Несмотря на то что сама по себе переработка не покроет всего спроса на материалы, повышение уровня переработки способно сократить дефицит исчерпаемых ресурсов.

2️⃣ Вторичное использование низкоуглеродных материалов

Для достижения Net Zero целей, чистые технологии (электромобили и др.) должны:

1) быть изготовлены из низкоуглеродных материалов;

2) иметь нулевой уровень выбросов.

Возможные решения

Переход к циркулярной экономике способен обеспечить стабильные поставки таких материалов. Например, при переработке металлов, играющих важную роль в технологиях электрификации, (алюминия, золота, меди и палладия) из печатных плат, выделяется в разы меньше СО2, чем при добыче. В случае с алюминием - на 95% меньше углекислого газа.

3️⃣ Низкоуглеродные проекты с учетом концепции циркулярной экономики

При разработке низкоуглеродных проектов и стратегий по декарбонизации важно учитывать принципы циркулярной экономики. К началу 2030-х первое поколение солнечных батарей, лопасти и мачты ветряных установок будут выводиться из эксплуатации. Так что сейчас первоочередной задачей является поиск решений по их переработке и вторичному использованию.

Возможные решения

1) На пути к цели сделать ветряные турбины полностью пригодными для переработки к 2040 г., компания Siemens Gamesa в 2021 г. выпустила на рынок первую в мире перерабатываемую лопасть.

2) В 2021 году Volkswagen открыл пилотный завод по глубокой переработке литий-ионных аккумуляторов в Зальцгиттере, Германия.

3) Другим важным аспектом является продление срока службы систем ВИЭ. Компаниям необходимо производить долговечные продукты с возможностью переориентирования на другие цели. Например, бывшие в употреблении автомобильные аккумуляторы с остаточной емкостью 60-80%, которые можно использовать как стационарные накопители энергии.

❗️Рекомендации для ключевых акторов

1. Компаниям-производителям

- придерживаться стратегии циркулярной экономики;

- определить приоритетность ключевых материалов;

- установить цели и измеримые ключевые показатели эффективности.

2. Добывающим компаниям

- выйти за рамки своей привычной деятельности и стать поставщиком сырья и материальных услуг. Это может включать эксперименты с моделями лизинга (например, компания продолжает владеть сырьем в продуктах) или инвестиции в перерабатывающие производства.

3. Правительствам

- признать полезные ископаемые ключевыми элементами энергетической безопасности на ближайшие десятилетия;

- разработать национальные планы;

- оценить и снизить экономические риски;

- построить заводы по переработке отходов.

4. Инвесторам

- использовать возможность приумножить свой капитал на новообразующемся рынке переработки;

- предлагать клиентам финансовые продукты, которые позволяют использовать новые бизнес-модели (продукт как услуга или лизинг).

Источник: World Economic Forum

#аналитика #циркулярная_экономика #низкоуглеродное_развитие

1️⃣ Переработка - ключ к сохранению исчерпаемых ресурсов

Создание низкоуглеродных технологий для энергоперехода (солнечных батарей, ветряков и др.) требует больших объемов добычи ископаемого сырья (лития, кобальта, никеля и др.). Однако масштабная добыча редкоземельных металлов усугубляет многие проблемы устойчивого развития (загрязнение воздуха, энергетическая безопасность и др.) и требует новых подходов.

Возможные решения

Переработка и повторное использование редкоземельных материалов из смартфонов, компьютеров, жестких дисков и др. На данный момент только 1% неодима перерабатывается, другие металлы пока практически не перерабатываются (тантал, литий, кобальт, марганец).

Несмотря на то что сама по себе переработка не покроет всего спроса на материалы, повышение уровня переработки способно сократить дефицит исчерпаемых ресурсов.

2️⃣ Вторичное использование низкоуглеродных материалов

Для достижения Net Zero целей, чистые технологии (электромобили и др.) должны:

1) быть изготовлены из низкоуглеродных материалов;

2) иметь нулевой уровень выбросов.

Возможные решения

Переход к циркулярной экономике способен обеспечить стабильные поставки таких материалов. Например, при переработке металлов, играющих важную роль в технологиях электрификации, (алюминия, золота, меди и палладия) из печатных плат, выделяется в разы меньше СО2, чем при добыче. В случае с алюминием - на 95% меньше углекислого газа.

3️⃣ Низкоуглеродные проекты с учетом концепции циркулярной экономики

При разработке низкоуглеродных проектов и стратегий по декарбонизации важно учитывать принципы циркулярной экономики. К началу 2030-х первое поколение солнечных батарей, лопасти и мачты ветряных установок будут выводиться из эксплуатации. Так что сейчас первоочередной задачей является поиск решений по их переработке и вторичному использованию.

Возможные решения

1) На пути к цели сделать ветряные турбины полностью пригодными для переработки к 2040 г., компания Siemens Gamesa в 2021 г. выпустила на рынок первую в мире перерабатываемую лопасть.

2) В 2021 году Volkswagen открыл пилотный завод по глубокой переработке литий-ионных аккумуляторов в Зальцгиттере, Германия.

3) Другим важным аспектом является продление срока службы систем ВИЭ. Компаниям необходимо производить долговечные продукты с возможностью переориентирования на другие цели. Например, бывшие в употреблении автомобильные аккумуляторы с остаточной емкостью 60-80%, которые можно использовать как стационарные накопители энергии.

❗️Рекомендации для ключевых акторов

1. Компаниям-производителям

- придерживаться стратегии циркулярной экономики;

- определить приоритетность ключевых материалов;

- установить цели и измеримые ключевые показатели эффективности.

2. Добывающим компаниям

- выйти за рамки своей привычной деятельности и стать поставщиком сырья и материальных услуг. Это может включать эксперименты с моделями лизинга (например, компания продолжает владеть сырьем в продуктах) или инвестиции в перерабатывающие производства.

3. Правительствам

- признать полезные ископаемые ключевыми элементами энергетической безопасности на ближайшие десятилетия;

- разработать национальные планы;

- оценить и снизить экономические риски;

- построить заводы по переработке отходов.

4. Инвесторам

- использовать возможность приумножить свой капитал на новообразующемся рынке переработки;

- предлагать клиентам финансовые продукты, которые позволяют использовать новые бизнес-модели (продукт как услуга или лизинг).

Источник: World Economic Forum

#аналитика #циркулярная_экономика #низкоуглеродное_развитие

#ИИ#уголь#Россия

Самосвал беспилотный обещают собрать в Кузбассе. Собирают вместе с КамАЗом. Но прототип отчего-то похож на БелАЗ. Может, и стоит собирать сразу на основе Белаза?

Исследователи из КузГТУ показали макет беспилотного автосамосвала грузоподъемностью 220 тонн, к которому они разрабатывают программное обеспечение. В машине должен быть установлен экологически чистый двигатель, но пока не ясно, какой. Возможно, на топливных элементах - с применением водорода. Также над проектом работает Камаз и Бауманка. Промышленные испытания машины назначены на 2023 год.

Бесплотные самосвалы/грузовики уже много лет разрабатывают ученые и корпорации во всем мире – японская Komatsu, американская Caterpillar, австралийская BHP и шведская Volvo,- с разной степенью продвинутости проектов. Хотелось бы надеяться, что кузбасские программисты учтут передовой опыт коллег.

Самосвал беспилотный обещают собрать в Кузбассе. Собирают вместе с КамАЗом. Но прототип отчего-то похож на БелАЗ. Может, и стоит собирать сразу на основе Белаза?

Исследователи из КузГТУ показали макет беспилотного автосамосвала грузоподъемностью 220 тонн, к которому они разрабатывают программное обеспечение. В машине должен быть установлен экологически чистый двигатель, но пока не ясно, какой. Возможно, на топливных элементах - с применением водорода. Также над проектом работает Камаз и Бауманка. Промышленные испытания машины назначены на 2023 год.

Бесплотные самосвалы/грузовики уже много лет разрабатывают ученые и корпорации во всем мире – японская Komatsu, американская Caterpillar, австралийская BHP и шведская Volvo,- с разной степенью продвинутости проектов. Хотелось бы надеяться, что кузбасские программисты учтут передовой опыт коллег.

Энергетические стратегии

#атом#Египет#Россия После длительного перерыва в новых зарубежных проектах российский концерн Росатом начал строительство АЭС в Египте. Эта первая атомная станция в стране называется Эль-Дабаа. На площадке будущей атомной станции состоялась торжественная…

#аэс#Турция#Россия

Росатом активизировался. После сообщения о начале строительства первой АЭС в Египте, сразу же появились еще ряд важных новостей - во-первых, Росатом начал строительство энергоблока N4 АЭС «Аккую» в Турции по модели BOO ("build-own-operate" - "строй-владей-эксплуатируй").

Проект включает в себя четыре энергоблока с российскими реакторами типа ВВЭР поколения III+ c повышенной безопасностью и улучшенными технико-экономическими характеристиками. Мощность каждого энергоблока АЭС составит 1,2 тыс. МВт.

Заливка первого бетона под первый блок АЭС "Аккую" состоялась 3 апреля 2018 года, под блок N2 - в конце июня 2020 года, блока N3 - 10 марта 2021 года.

Во-вторых, по результатам встречи с главой МИД Венгрии Петером Сийярто Сергей Лавров сообщил, что подтверждён обоюдный настрой на продолжение в штатном режиме работы по проекту "Пакш - 2".

Это серьёзная заявка на успех. Ждём дальнейших сообщений о строительстве новых АЭС.

Росатом активизировался. После сообщения о начале строительства первой АЭС в Египте, сразу же появились еще ряд важных новостей - во-первых, Росатом начал строительство энергоблока N4 АЭС «Аккую» в Турции по модели BOO ("build-own-operate" - "строй-владей-эксплуатируй").

Проект включает в себя четыре энергоблока с российскими реакторами типа ВВЭР поколения III+ c повышенной безопасностью и улучшенными технико-экономическими характеристиками. Мощность каждого энергоблока АЭС составит 1,2 тыс. МВт.

Заливка первого бетона под первый блок АЭС "Аккую" состоялась 3 апреля 2018 года, под блок N2 - в конце июня 2020 года, блока N3 - 10 марта 2021 года.

Во-вторых, по результатам встречи с главой МИД Венгрии Петером Сийярто Сергей Лавров сообщил, что подтверждён обоюдный настрой на продолжение в штатном режиме работы по проекту "Пакш - 2".

Это серьёзная заявка на успех. Ждём дальнейших сообщений о строительстве новых АЭС.

Forwarded from Банки, деньги, два офшора

Владелец частного тропического острова Чаб-Кей на Багамах хочет создать на своей территории полноценную биткойн-экономику. Остров финансово отрезан от мира — нет ни одного банка и банкомата, комиссии за переводы начинаются от $7, а международные транзакции запрещены правительством Багамских островов.

В этих условиях многие предприятия на острове начали принимать биткоины. За них можно забронировать и оплатить отель, в меню ресторанов появились QR-коды для оплаты криптой. Более половины работающих на острове людей готовы получать хотя бы часть зарплаты в биткоинах. @bankrollo

В этих условиях многие предприятия на острове начали принимать биткоины. За них можно забронировать и оплатить отель, в меню ресторанов появились QR-коды для оплаты криптой. Более половины работающих на острове людей готовы получать хотя бы часть зарплаты в биткоинах. @bankrollo

Forwarded from Сырьевая игла

Бунт на корабле-3

Не прошло и суток с момента объявления ЕК о добровольно-принудительном снижении потребления газа на 15%, как Евросоюз реально взбунтовался. Первыми резко выступили Испания с Португалией, заявив, что не готовы к такому шагу.

Bloomberg со ссылкой на «источники» сообщил, что "…У итальянского, польского и венгерского постпредов были значительные опасения по поводу представленной Еврокомиссией идеи о сокращении использования газа на 15% в течение следующих восьми месяцев". Дальше – больше.

Громче всех выступила Польша, обвинив Германию в попытке получить накопленный газ страны.

ФРГ с помощью Европейской комиссии хочет заставить Польшу продавать ей накопленный газ, заявил замминистра юстиции республики Себастьян Калета.

"Вчера Европейская комиссия представила предложение, в соответствии с которым все государства – члены ЕС должны были бы ограничить потребление газа, чтобы сэкономленный газ передать тем странам, которым в этом сезоне будет не хватать газа. Конечно, мы знаем, о какой стране идет речь. Этой страной является Германия. Это де-факто инициатива Германии. Мы в очередной раз видим, что ЕК инструментально используется Берлином, чтобы реализовывать немецкие интересы", — сказал Калета.

По его словам, предложенное Еврокомиссией решение – это "механизм, который должен заставить ограничивать потребление газа, чтобы потом заставить продавать газ другому государству, если кто-то, как Польши, имеет резервы", цитирует ее Прайм.

В свою очередь депутат сейма Польши от правящей партии "Право и справедливость" Яцек Оздоба заявил журналистам, что предложением снизить спрос на газ "правительство ФРГ пытается заставить Евросоюз смягчить последствия, с которыми должен столкнуться Берлин".

"Я процитирую вам речь одного из немецких евродепутатов Маркуса Фербера: Нам не нужны указания, касающиеся экономии энергии. Важно, чтобы солидарно организовать поставки газа в Европейский союз. Особенно это обязанность Польши, которая наполнила свои хранилища на 98%", — заявил Оздоба.

"Он не чувствует ситуации, того, что это Германия ответственна за зависимость всего Евросоюза от Российской Федерации. Страна, которая разрушила безопасность Европейского союза и дальше продолжает это делать с помощью "Северного потока", сегодня хочет заставить Польшу снизить потребление газа. Это абсолютно скандальное поведение", — добавил депутат.

Остается только написать банальное «тут прекрасно всё»…

Не прошло и суток с момента объявления ЕК о добровольно-принудительном снижении потребления газа на 15%, как Евросоюз реально взбунтовался. Первыми резко выступили Испания с Португалией, заявив, что не готовы к такому шагу.

Bloomberg со ссылкой на «источники» сообщил, что "…У итальянского, польского и венгерского постпредов были значительные опасения по поводу представленной Еврокомиссией идеи о сокращении использования газа на 15% в течение следующих восьми месяцев". Дальше – больше.

Громче всех выступила Польша, обвинив Германию в попытке получить накопленный газ страны.

ФРГ с помощью Европейской комиссии хочет заставить Польшу продавать ей накопленный газ, заявил замминистра юстиции республики Себастьян Калета.

"Вчера Европейская комиссия представила предложение, в соответствии с которым все государства – члены ЕС должны были бы ограничить потребление газа, чтобы сэкономленный газ передать тем странам, которым в этом сезоне будет не хватать газа. Конечно, мы знаем, о какой стране идет речь. Этой страной является Германия. Это де-факто инициатива Германии. Мы в очередной раз видим, что ЕК инструментально используется Берлином, чтобы реализовывать немецкие интересы", — сказал Калета.

По его словам, предложенное Еврокомиссией решение – это "механизм, который должен заставить ограничивать потребление газа, чтобы потом заставить продавать газ другому государству, если кто-то, как Польши, имеет резервы", цитирует ее Прайм.

В свою очередь депутат сейма Польши от правящей партии "Право и справедливость" Яцек Оздоба заявил журналистам, что предложением снизить спрос на газ "правительство ФРГ пытается заставить Евросоюз смягчить последствия, с которыми должен столкнуться Берлин".

"Я процитирую вам речь одного из немецких евродепутатов Маркуса Фербера: Нам не нужны указания, касающиеся экономии энергии. Важно, чтобы солидарно организовать поставки газа в Европейский союз. Особенно это обязанность Польши, которая наполнила свои хранилища на 98%", — заявил Оздоба.

"Он не чувствует ситуации, того, что это Германия ответственна за зависимость всего Евросоюза от Российской Федерации. Страна, которая разрушила безопасность Европейского союза и дальше продолжает это делать с помощью "Северного потока", сегодня хочет заставить Польшу снизить потребление газа. Это абсолютно скандальное поведение", — добавил депутат.

Остается только написать банальное «тут прекрасно всё»…

Forwarded from Первый элемент

🔋 Международное энергетическое агентство (МЭА) прогнозирует, что в среднесрочной перспективе африканский континент может стать мировым лидером в области производства и экспорта водорода. Согласно новому отчету «Энергетический прогноз Африки 2022», богатые возобновляемые ресурсы Африки, особенно солнечная энергия, а также наземная энергия ветра, являются ключом к раскрытию этого потенциала.

Ключевые выводы:

✅ Ряд низкоуглеродных водородных проектов реализуется или обсуждается в Египте, Мавритании, Марокко, Намибии и Южной Африке. Они сосредоточены в первую очередь на использовании энергии на основе возобновляемых источников энергии для производства аммиака для удобрений, что укрепит продовольственную безопасность Африки

✅ Глобальное снижение стоимости производства водорода может позволить Африке поставлять водород, произведенный из возобновляемых источников энергии, в Северную Европу по конкурентоспособным на международном уровне ценам к 2030 году

✅ Африка может производить 5 000 Мт водорода в год по цене менее $2 долларов за 1 кг, что эквивалентно «сегодняшнему общемировому энергоснабжению».

Ключевые выводы:

✅ Ряд низкоуглеродных водородных проектов реализуется или обсуждается в Египте, Мавритании, Марокко, Намибии и Южной Африке. Они сосредоточены в первую очередь на использовании энергии на основе возобновляемых источников энергии для производства аммиака для удобрений, что укрепит продовольственную безопасность Африки

✅ Глобальное снижение стоимости производства водорода может позволить Африке поставлять водород, произведенный из возобновляемых источников энергии, в Северную Европу по конкурентоспособным на международном уровне ценам к 2030 году

✅ Африка может производить 5 000 Мт водорода в год по цене менее $2 долларов за 1 кг, что эквивалентно «сегодняшнему общемировому энергоснабжению».

Forwarded from Первый элемент

🧑🔬 Исследователи нанотехнологий из австралийского Института пограничных материалов при Университете Дикина утверждают, что совершили большой прорыв в области разделения и хранения газа. Благодаря предложенной технологии водород возможно будет хранить в порошкообразном состоянии. От традиционных метод отличается почти на порядок меньшим энергопотреблением и абсолютной безопасностью транспортировки.

В механохимическом методе, предложенном профессором Ченом, в качестве поглотителя водорода используется порошок нитрида бора. Порошок нитрида бора вместе со стальными шариками вводится в мельницу-камеру, наполненную водородом. Далее мельница приводится во вращение и в результате соударения шариков друг с другом и частицами порошка происходит особая механохимическая реакция поглощения водорода.

⚗️ Для высвобождения газообразного водорода из порошка достаточно нагревания его под вакуумом. Важно отметить, что нитрид бора является недорогим материалом и может использоваться в нескольких циклах «поглощения - высвобождения» H2.

В механохимическом методе, предложенном профессором Ченом, в качестве поглотителя водорода используется порошок нитрида бора. Порошок нитрида бора вместе со стальными шариками вводится в мельницу-камеру, наполненную водородом. Далее мельница приводится во вращение и в результате соударения шариков друг с другом и частицами порошка происходит особая механохимическая реакция поглощения водорода.

⚗️ Для высвобождения газообразного водорода из порошка достаточно нагревания его под вакуумом. Важно отметить, что нитрид бора является недорогим материалом и может использоваться в нескольких циклах «поглощения - высвобождения» H2.

Forwarded from Energy Today

Европейская энергетика страдает от засухи. По сообщению Spiegel, Федеральный институт гидрологии отмечает, что уровень рек находится на нетипично низким уровне. EDF за последние несколько дней временно приостановила производство АЭС Golfech и Tricastin и предупредила об аналогичных ограничениях в отношении других реакторов. К слову, более половины из 56 французских реакторов выведены из строя из-за ремонтов, плановых и не только. По итогу, французские АЭС произвели более чем на четверть меньше электроэнергии, чем в июне 2021 года. В результате Франции приходится импортировать больше электроэнергии из Германии. Это, в свою очередь, вызывает рост цен в самой Германии и поддерживает высокий спрос на электроэнергию выработанную газовыми электростанциями, хотя правительство страны планирует экономить на зиму. В Италии сектор электроэнергетики также пострадал от засухи: три газовые электростанции вынуждены временно прекратить работу: не хватает не газа, а охлаждающей воды. Итальянские ГЭС в июне выработали на 37% меньше электроэнергии чем в аналогичном периоде прошлого года. За этот период в Испании выработка ГЭС упала на 35%, а в Португалии на 75%. При этом рост выработки солнечной энергетики не может компенсировать это снижение. По прогнозам синоптиков, на данный момент значительных осадков не предвидится. Жара продолжит выжигать Европу и приводить к сверхпотреблению так нужного зимой газа. Выход видят в переходе на уголь, но обмеление рек приводит к сложностям с доставкой угля на станции. С транспортировкой нефтепродуктов тоже проблемы - растут транспортные издержки. Можно продолжать, но общая картинка такая.