Forwarded from Hydrogen with Yury Melnikov

О водороде в коммерческой авиации

Пишут, что Ростех-ОДК в июне приступили к разработке двигателей на водороде - и для авиации, и для нефтегазовой промышленности.

Для нефтегазовой промышленности - это не так чтобы новость, такие уже готовые турбины уже тестировались в Италии и других странах (см. пост про водородные турбины выше)

А вот для авиации интереснее. Там есть две опции - либо сжигать водород в двигателях, либо делать электротягу на водородных топливных элементах. И то, и другое уже пробовали - были летающие лаборатории и 30 лет назад, и раньше, а один из последних примеров - уже летающий шестиместный водородный самолет на топливных элементах HyFlyer с бортовым номером G-HYZA в Соединенном королевстве (кстати, он в апреле неудачно приземлился).

У компании Airbus планы по выводу на рынок коммерческого самолета с нулевыми эмиссиями СО2 к 2035 году, причем там уже готовы три концепции - с турбовентиляторными двигателями (200 пассажиров), с турбовинтовыми (100 пассажиров) и "летающее крыло" (200 пассажиров).

Компания отмечает, что основная проблема - в системе хранения жидкого водорода и ее интеграции в самолет - проблемы массы, габаритов и безопасности. "Летающее крыло" выглядит самым приспособленным для водорода концептом

Пишут, что Ростех-ОДК в июне приступили к разработке двигателей на водороде - и для авиации, и для нефтегазовой промышленности.

Для нефтегазовой промышленности - это не так чтобы новость, такие уже готовые турбины уже тестировались в Италии и других странах (см. пост про водородные турбины выше)

А вот для авиации интереснее. Там есть две опции - либо сжигать водород в двигателях, либо делать электротягу на водородных топливных элементах. И то, и другое уже пробовали - были летающие лаборатории и 30 лет назад, и раньше, а один из последних примеров - уже летающий шестиместный водородный самолет на топливных элементах HyFlyer с бортовым номером G-HYZA в Соединенном королевстве (кстати, он в апреле неудачно приземлился).

У компании Airbus планы по выводу на рынок коммерческого самолета с нулевыми эмиссиями СО2 к 2035 году, причем там уже готовы три концепции - с турбовентиляторными двигателями (200 пассажиров), с турбовинтовыми (100 пассажиров) и "летающее крыло" (200 пассажиров).

Компания отмечает, что основная проблема - в системе хранения жидкого водорода и ее интеграции в самолет - проблемы массы, габаритов и безопасности. "Летающее крыло" выглядит самым приспособленным для водорода концептом

Forwarded from Coala

Казахстан выигрывает за счет высоких цен на экспорт угля. Но есть один нюанс.

На фоне взлета цен на твердое топливо в Европе и АТР, большая часть российского угля стала уходить на экспорт. И пока угольщики радуются прибыли, другие несут издержки. В первую очередь, страдают российские потребители – на рынке наблюдается отмена “сезонности” угольных цен.

На этом фоне Казахстан оказался в очень выгодном положении. Углепром – важная индустрия для страны, но высокие цены в АТР и ЕС ей не интересны. Россия была традиционным потребителем казахского угля, занимая более 80% рынка.

На фоне экспортного угара для Казахстана освободилась огромная топливная ниша. И по оценкам экспертов, сегодня ежемесячный прирост казахского угля составляет 100 тыс. тонн. С начала года Казахстан поставил 7,3 млн тонн угля. Это на 9,1% меньше, чем в 2020, но зато на 24,8% больше в денежном выражении.

Государство уже ищет способы защитить генерирующие компании от высоких цен. Но по крайней мере, экспортные пошлины вводить не планируют.

На фоне взлета цен на твердое топливо в Европе и АТР, большая часть российского угля стала уходить на экспорт. И пока угольщики радуются прибыли, другие несут издержки. В первую очередь, страдают российские потребители – на рынке наблюдается отмена “сезонности” угольных цен.

На этом фоне Казахстан оказался в очень выгодном положении. Углепром – важная индустрия для страны, но высокие цены в АТР и ЕС ей не интересны. Россия была традиционным потребителем казахского угля, занимая более 80% рынка.

На фоне экспортного угара для Казахстана освободилась огромная топливная ниша. И по оценкам экспертов, сегодня ежемесячный прирост казахского угля составляет 100 тыс. тонн. С начала года Казахстан поставил 7,3 млн тонн угля. Это на 9,1% меньше, чем в 2020, но зато на 24,8% больше в денежном выражении.

Государство уже ищет способы защитить генерирующие компании от высоких цен. Но по крайней мере, экспортные пошлины вводить не планируют.

Forwarded from Coala

Кузбасская углехимия рождается в муках.

Правительство Кузбасса приняло стратегию развития кластера "Комплексная переработка угля и техногенных отходов" до 2030 года. Стратегическая цель: усиление конкурентоспособности региональной экономики за счет привлечения инноваций в комплексную переработку угля и отходов его добычи. Реализацией стратегии будет заниматься госструктура "Мой Бизнес".

В теории, проект наконец-то должен запустить углехимию в регионе, о которой речь идет уже очень давно. Но на практике, к стратегии очень много вопросов.

Конкретные задачи в документе практически не обозначаются. Что-то усилят, кого-то поддержат, кому-то помогут.

Другой интересный момент: часть компаний, которые будут заниматься углехимией в Кузбассе – банкроты. Например, "НПО Завод Химреагентов", "НПП РЦ", "НЗППП" или "ЭКО ШИНА". И именно это распоряжение подписал глава правительства Кузбасса. Что уж говорить, когда в научно-образовательный блок кластера входит печально известный Федеральный исследовательский центр угля и углехимии РАН.

Аналог стратегии разрабатывали еще десять лет назад, а особых подвижек в развитии углехимии так и не произошло. Остается надеяться на более конкретный подход чиновников к ключевому долгосрочному плану по развитию угля.

Правительство Кузбасса приняло стратегию развития кластера "Комплексная переработка угля и техногенных отходов" до 2030 года. Стратегическая цель: усиление конкурентоспособности региональной экономики за счет привлечения инноваций в комплексную переработку угля и отходов его добычи. Реализацией стратегии будет заниматься госструктура "Мой Бизнес".

В теории, проект наконец-то должен запустить углехимию в регионе, о которой речь идет уже очень давно. Но на практике, к стратегии очень много вопросов.

Конкретные задачи в документе практически не обозначаются. Что-то усилят, кого-то поддержат, кому-то помогут.

Другой интересный момент: часть компаний, которые будут заниматься углехимией в Кузбассе – банкроты. Например, "НПО Завод Химреагентов", "НПП РЦ", "НЗППП" или "ЭКО ШИНА". И именно это распоряжение подписал глава правительства Кузбасса. Что уж говорить, когда в научно-образовательный блок кластера входит печально известный Федеральный исследовательский центр угля и углехимии РАН.

Аналог стратегии разрабатывали еще десять лет назад, а особых подвижек в развитии углехимии так и не произошло. Остается надеяться на более конкретный подход чиновников к ключевому долгосрочному плану по развитию угля.

#газ#Европа#

Коллеги из Сырьевой иглы дали аналитический срез ситуации вокруг низкого заполнения газовых хранилищ Газпрома в Европе. При этом самое интересное - это понимание того, что означает данная тактика.

«Газпром почти полностью осушил свои запасы газа в ПХГ Европы

Чтобы компенсировать недопоставку газа из-за плановых ремонтов газопроводов «Северный поток» и «Ямал — Европа», Газпром почти опустошил собственные европейские хранилища. Они упали до рекордного минимума за все годы мониторинга.

Вчера «Северный поток» возобновил работу, и поставки Газпрома в Европу вернулись на прежний уровень, пишет EADaily.

По данным операторов сухопутных продолжений газопровода в Германии, OPAL и NEL, среднесуточные поставки по первому балтийскому газопроводу составляют чуть более 160 млн кубометров в сутки. За 10 дней ремонта страны ЕС недополучили более 1,6 млрд кубометров газа. Еще 320 млн кубометров выпало из-за ремонта газопровода «Ямал — Европа».

Газпром уже привычно не стал наращивать доптранзит через Украину, пытаясь компенсировать недопоставку с своих запасов в ПХГ.

Так, по данным единой платформы операторов ГТС стран ЕС ENTSOG, за две недели июля из немецкого ПХГ «Реден» отобрали почти 190 млн кубометров, а из австрийского «Хайада» — около 150 млн. Ими российская компания смогла покрыть немногим больше 16% выпавших объемов.

При этом сами запасы «Газпрома» в Австрии и Германии, по данным GIE, снизились до рекордных значений за всю историю мониторинга. Оператор Astora сообщает, что уровень заполнения немецких «Йемгум» и «Реден» составляет всего лишь около 9% (434 млн кубометров). В то время как год назад он был почти в десять раз больше.

В Австрии у «Газпрома» осталось еще меньше газа. Оператор GSA сообщает, что в ПХГ «Хайдах» находятся сейчас менее 100 млн кубометров газа — около 5% заполнения. Годом ранее в хранилище было в 16 раз больше топлива». (Сырьевая игла)

В сложившихся условиях возможны два сценария развития событий:

1. При нехватке зимой 2021-2022 гг. газа для обеспечения экономики Европы Газпром предложит дополнительные поставки по Северному потоку-1 и 2 с целью загрузки их ответвлений ОРАL и NEL на 100%. А поскольку законодательно Газпром не может сделать это самостоятельно, то у европейских контр-агентов Газпрома будет выбор - купить на бирже в России газ с последующей поставкой его по трубе как объёмы, принадлежащие европейцам, или купить американский или Российский СПГ в портах Европы. И логично предположить, что потребители выберут вариант - что подешевле... традиционно Газпром в последние годы имеет возможность проявлять гибкость и реализовывать на приемлемых для покупателя условиях.

2. Если цена газа осенью-зимой окажется выше (по критерию Спарк-спред) чем стоимость угля (дарк-спред), то в принципе вся эта тактика и стратегия Газпрома окажется невостребованной - покупатель выберет уголь (причём, тоже из России). Такой сценарий нельзя исключать, пока угольное электростанции ещё не вывели из энергосистем Европы.

Есть ещё один промежуточный сценарий. Если опустошить европейские хранилища газа, но заполнить украинские, ничего страшного не произойдёт. Наоборот, это будет гарантией стабильности поставок газа из России в восточную, центральную и западную Европу. Другое дело, что на фоне очередной волны информационной газовой войны между Россией и Украиной расчитывать на реализацию такого в целом традиционного в прошлые годы сценария сегодня затруднительно. И это значит, что ближе к новому году можно смело прогнозировать ряд нештатных ситуаций и неожиданных решений в вопросах обеспечения Евросоюза природным газом.

Коллеги из Сырьевой иглы дали аналитический срез ситуации вокруг низкого заполнения газовых хранилищ Газпрома в Европе. При этом самое интересное - это понимание того, что означает данная тактика.

«Газпром почти полностью осушил свои запасы газа в ПХГ Европы

Чтобы компенсировать недопоставку газа из-за плановых ремонтов газопроводов «Северный поток» и «Ямал — Европа», Газпром почти опустошил собственные европейские хранилища. Они упали до рекордного минимума за все годы мониторинга.

Вчера «Северный поток» возобновил работу, и поставки Газпрома в Европу вернулись на прежний уровень, пишет EADaily.

По данным операторов сухопутных продолжений газопровода в Германии, OPAL и NEL, среднесуточные поставки по первому балтийскому газопроводу составляют чуть более 160 млн кубометров в сутки. За 10 дней ремонта страны ЕС недополучили более 1,6 млрд кубометров газа. Еще 320 млн кубометров выпало из-за ремонта газопровода «Ямал — Европа».

Газпром уже привычно не стал наращивать доптранзит через Украину, пытаясь компенсировать недопоставку с своих запасов в ПХГ.

Так, по данным единой платформы операторов ГТС стран ЕС ENTSOG, за две недели июля из немецкого ПХГ «Реден» отобрали почти 190 млн кубометров, а из австрийского «Хайада» — около 150 млн. Ими российская компания смогла покрыть немногим больше 16% выпавших объемов.

При этом сами запасы «Газпрома» в Австрии и Германии, по данным GIE, снизились до рекордных значений за всю историю мониторинга. Оператор Astora сообщает, что уровень заполнения немецких «Йемгум» и «Реден» составляет всего лишь около 9% (434 млн кубометров). В то время как год назад он был почти в десять раз больше.

В Австрии у «Газпрома» осталось еще меньше газа. Оператор GSA сообщает, что в ПХГ «Хайдах» находятся сейчас менее 100 млн кубометров газа — около 5% заполнения. Годом ранее в хранилище было в 16 раз больше топлива». (Сырьевая игла)

В сложившихся условиях возможны два сценария развития событий:

1. При нехватке зимой 2021-2022 гг. газа для обеспечения экономики Европы Газпром предложит дополнительные поставки по Северному потоку-1 и 2 с целью загрузки их ответвлений ОРАL и NEL на 100%. А поскольку законодательно Газпром не может сделать это самостоятельно, то у европейских контр-агентов Газпрома будет выбор - купить на бирже в России газ с последующей поставкой его по трубе как объёмы, принадлежащие европейцам, или купить американский или Российский СПГ в портах Европы. И логично предположить, что потребители выберут вариант - что подешевле... традиционно Газпром в последние годы имеет возможность проявлять гибкость и реализовывать на приемлемых для покупателя условиях.

2. Если цена газа осенью-зимой окажется выше (по критерию Спарк-спред) чем стоимость угля (дарк-спред), то в принципе вся эта тактика и стратегия Газпрома окажется невостребованной - покупатель выберет уголь (причём, тоже из России). Такой сценарий нельзя исключать, пока угольное электростанции ещё не вывели из энергосистем Европы.

Есть ещё один промежуточный сценарий. Если опустошить европейские хранилища газа, но заполнить украинские, ничего страшного не произойдёт. Наоборот, это будет гарантией стабильности поставок газа из России в восточную, центральную и западную Европу. Другое дело, что на фоне очередной волны информационной газовой войны между Россией и Украиной расчитывать на реализацию такого в целом традиционного в прошлые годы сценария сегодня затруднительно. И это значит, что ближе к новому году можно смело прогнозировать ряд нештатных ситуаций и неожиданных решений в вопросах обеспечения Евросоюза природным газом.

#водород#Австралия-Япония#

Ввод в строй судна Suiso Frontier, строящегося компанией Kawasaki Heavy Industries для поставок сжиженного водорода из Австралии в Японию в рамках проекта HESC, снова откладывается на полгода.

Первую партию сжиженного водорода из Австралии в Японию в рамках проекта HESC стоимостью 500 миллионов австралийских долларов, возглавляемого Kawasaki и поддерживаемого правительствами Японии и Австралии, планировалось доставить весной 2021 года. [подробности - LNGnews.RU от 26.01.2021]. Однако в марте 2021 года в компании Kawasaki Heavy Industries сообщили о возможном переносе первого рейса Suiso Frontier на июль-август 2021 года.

А 23 июля 2021 года представитель проекта HESC (Australia’s Hydrogen Energy Supply Chain – цепочка поставок австралийской водородной энергии) сообщил, что «…проект развивается хорошо», но пусконаладка первого в мире судна для перевозки сжиженного водорода в промышленных масштабах Suiso Frontier задерживается «ввиду глобальных последствий COVID-19». «Первый в мире перевозчик сжиженного водорода Suiso Frontier прибудет в Австралию во второй половине 2021 японского финансового года – с октября 2021 по март 2022 года».

В случае успеха пилотной поставки, проект должен выйти в коммерческую фазу в 2030-х годах. В рамках коммерческого проекта HESC в 2030-х годах будет производиться до 225000 тонн водорода в год.

Ввод в строй судна Suiso Frontier, строящегося компанией Kawasaki Heavy Industries для поставок сжиженного водорода из Австралии в Японию в рамках проекта HESC, снова откладывается на полгода.

Первую партию сжиженного водорода из Австралии в Японию в рамках проекта HESC стоимостью 500 миллионов австралийских долларов, возглавляемого Kawasaki и поддерживаемого правительствами Японии и Австралии, планировалось доставить весной 2021 года. [подробности - LNGnews.RU от 26.01.2021]. Однако в марте 2021 года в компании Kawasaki Heavy Industries сообщили о возможном переносе первого рейса Suiso Frontier на июль-август 2021 года.

А 23 июля 2021 года представитель проекта HESC (Australia’s Hydrogen Energy Supply Chain – цепочка поставок австралийской водородной энергии) сообщил, что «…проект развивается хорошо», но пусконаладка первого в мире судна для перевозки сжиженного водорода в промышленных масштабах Suiso Frontier задерживается «ввиду глобальных последствий COVID-19». «Первый в мире перевозчик сжиженного водорода Suiso Frontier прибудет в Австралию во второй половине 2021 японского финансового года – с октября 2021 по март 2022 года».

В случае успеха пилотной поставки, проект должен выйти в коммерческую фазу в 2030-х годах. В рамках коммерческого проекта HESC в 2030-х годах будет производиться до 225000 тонн водорода в год.

LNGnews.Ru

Kawasaki Heavy развивает логистику водорода на базе опыта транспортировки СПГ • LNGnews.Ru

Японская компания Kawasaki Heavy Industries стремится повторить свой успех в качестве крупного производителя танкеров в новой нише: транспортировки водорода,

Forwarded from Буровая

Китай начал строительство базы для импорта и хранения природного газа стоимостью $1 млрд в южной прибрежной провинции Гуандун. ExxonMobil ведет переговоры с партнерами о совместных инвестициях в рамках данного проекта.

В сентябре 2018 г. ExxonMobil заключила предварительное соглашение с провинцией Гуандун о многомиллиардных инвестициях в проекты, включая нефтехимический комплекс и СПГ-терминал в Хуэйчжоу. Провинция Гуандун намерена начать эксплуатацию терминала в конце 2023 г.

Новый терминал имеет проектную пропускную способность в 4 млн тонн в год в рамках инвестиций первого этапа. Терминал Хуэйчжоу включает причал, который может принимать до 266 тыс. куб. танкеров со сжиженным природным газом, и три резервуара для хранения объемом 200 тыс. куб. метров каждый.

Гуандун также планирует расширить проект в рамках второй фазы, добавив еще три резервуара емкостью 260 тыс. куб. метров, чтобы увеличить пропускную способность предприятия до 10 млн тонн в год.

В сентябре 2018 г. ExxonMobil заключила предварительное соглашение с провинцией Гуандун о многомиллиардных инвестициях в проекты, включая нефтехимический комплекс и СПГ-терминал в Хуэйчжоу. Провинция Гуандун намерена начать эксплуатацию терминала в конце 2023 г.

Новый терминал имеет проектную пропускную способность в 4 млн тонн в год в рамках инвестиций первого этапа. Терминал Хуэйчжоу включает причал, который может принимать до 266 тыс. куб. танкеров со сжиженным природным газом, и три резервуара для хранения объемом 200 тыс. куб. метров каждый.

Гуандун также планирует расширить проект в рамках второй фазы, добавив еще три резервуара емкостью 260 тыс. куб. метров, чтобы увеличить пропускную способность предприятия до 10 млн тонн в год.

Forwarded from Газ-Батюшка

Михельсон продал французам 10% перевалочной дочки "Новатэка" и будет ещё искать покупателей.

Французская Totalenergies совместно с компанией Михельсона 23 июля завершила сделку купили-продажи 10% акций ООО "Арктическая перевалка", которая является оператором двух строящихся перегрузочных комплексов СПГ на Камчатке и в Мурманской области. Теперь у "Новатэка" — 90% компании, у Totalenergies — 10%. Уставный капитал "Арктической перевалки" составляет 50 млн руб.

Терминалы "Арктической перевалки" предоставляют транспортировку СПГ, в т.ч. для строящегося "Арктик СПГ 2". Каждый из них будет включать плавучее хранилище СПГ объёмом 360 тыс. куб. м. Ввод первой очереди перевалочного СПГ-комплекса в Мурманске ожидается в декабре 2022 года, а первой очереди терминала на Камчатке - в феврале 2023 года.

По информации, Михельсон хочет продать ещё часть доли в "Арктической перевалке" другим акционерам "Арктик СПГ-2" - CNPC, CNOOC и консорциуму Mitsui и JOGMEC, каждая компания может получить по 10%. В данный момент с мейджорами ведутся переговоры.

Похоже, что Михельсон хочет реализовать ту же схему, что и Сечин по привлечению денег в "Восток Ойл", продавая доли в проекте иностранным компаниям. Вот только проект перевалки СПГ для зарубежных инвесторов пока что выглядит интереснее, чем "Восток Ойл". Для "Новатэка" - продажа долей - это возможность профинансировать строительство терминалов, за счёт средств партнёров, которые с данных терминалов будут получать СПГ. Стоимость инвестиций в каждый терминал может составлять порядка 70-80 млрд рублей, то скорее всего Total вложила не менее 15 млрд рублей.

Французская Totalenergies совместно с компанией Михельсона 23 июля завершила сделку купили-продажи 10% акций ООО "Арктическая перевалка", которая является оператором двух строящихся перегрузочных комплексов СПГ на Камчатке и в Мурманской области. Теперь у "Новатэка" — 90% компании, у Totalenergies — 10%. Уставный капитал "Арктической перевалки" составляет 50 млн руб.

Терминалы "Арктической перевалки" предоставляют транспортировку СПГ, в т.ч. для строящегося "Арктик СПГ 2". Каждый из них будет включать плавучее хранилище СПГ объёмом 360 тыс. куб. м. Ввод первой очереди перевалочного СПГ-комплекса в Мурманске ожидается в декабре 2022 года, а первой очереди терминала на Камчатке - в феврале 2023 года.

По информации, Михельсон хочет продать ещё часть доли в "Арктической перевалке" другим акционерам "Арктик СПГ-2" - CNPC, CNOOC и консорциуму Mitsui и JOGMEC, каждая компания может получить по 10%. В данный момент с мейджорами ведутся переговоры.

Похоже, что Михельсон хочет реализовать ту же схему, что и Сечин по привлечению денег в "Восток Ойл", продавая доли в проекте иностранным компаниям. Вот только проект перевалки СПГ для зарубежных инвесторов пока что выглядит интереснее, чем "Восток Ойл". Для "Новатэка" - продажа долей - это возможность профинансировать строительство терминалов, за счёт средств партнёров, которые с данных терминалов будут получать СПГ. Стоимость инвестиций в каждый терминал может составлять порядка 70-80 млрд рублей, то скорее всего Total вложила не менее 15 млрд рублей.

Forwarded from Графономика

По данным МЭА , два главных драйвера для роста потребления газа в 2019-2021 году – это отопление и переработка - то есть спрос не эластичный по цене. Та же энергетика может найти альтернативу газу – уголь или ВИЭ; транспорт может заменить газ бензином, дизелем, мазутом.

А вот газ как источник отопления при минус 30 °С будет покупаться по любой цене. Справедливо это и для промышленности – если в производственном цикле газ заменить нечем (а в 90% случаев это так), то вся стоимость газа будет переложена в конечную стоимость товара. Газ все равно будет куплен.

Это значит, что рост спроса на природный газ более устойчив чем кажется на первый взгляд. Эластичные по цене энергетика или транспорт - мало влияют на текущий рост спроса. Не эластичные - промышленность и домохозяйства будут вынуждены и дальше платить премию поставщикам дефицитного ресурса.

А вот газ как источник отопления при минус 30 °С будет покупаться по любой цене. Справедливо это и для промышленности – если в производственном цикле газ заменить нечем (а в 90% случаев это так), то вся стоимость газа будет переложена в конечную стоимость товара. Газ все равно будет куплен.

Это значит, что рост спроса на природный газ более устойчив чем кажется на первый взгляд. Эластичные по цене энергетика или транспорт - мало влияют на текущий рост спроса. Не эластичные - промышленность и домохозяйства будут вынуждены и дальше платить премию поставщикам дефицитного ресурса.

Forwarded from Argus

Украина впервые закупила дизельное топливо из Испании

Торговая компания Coral Energy отгрузит в Николаев 30 тыс. т испанского дизтоплива производства НПЗ в Уэльве, принадлежащего компании Cepsa, по данным участников рынка и аналитической компании Vortexa.

Это первая поставка топлива из Испании на украинский рынок. Ранее в страну ввозился только испанский битум.

Дизтопливо было отгружено на танкере Histria Giada (дедвейт — 40,5 тыс. т) в порту Уэльва, объем поступит в страну через терминал «Ойл Трансшипмент» в конце текущей — начале следующей недели. Покупателями продукта станут несколько украинских компаний.

В январе — июне импорт морских партий дизтоплива на рынок Украины повысился на 5,1 тыс. т относительно такого же периода прошлого года, до 415,3 тыс. т, по данным таможенной статистики.

#ArgusНефтепродуктыУкраины #Нефтепродукты

Торговая компания Coral Energy отгрузит в Николаев 30 тыс. т испанского дизтоплива производства НПЗ в Уэльве, принадлежащего компании Cepsa, по данным участников рынка и аналитической компании Vortexa.

Это первая поставка топлива из Испании на украинский рынок. Ранее в страну ввозился только испанский битум.

Дизтопливо было отгружено на танкере Histria Giada (дедвейт — 40,5 тыс. т) в порту Уэльва, объем поступит в страну через терминал «Ойл Трансшипмент» в конце текущей — начале следующей недели. Покупателями продукта станут несколько украинских компаний.

В январе — июне импорт морских партий дизтоплива на рынок Украины повысился на 5,1 тыс. т относительно такого же периода прошлого года, до 415,3 тыс. т, по данным таможенной статистики.

#ArgusНефтепродуктыУкраины #Нефтепродукты

Forwarded from Буровая

Польская PGNiG расторгла 20-летний контракт, заключенный в 2018 году, на поставку 2 млн т СПГ в год с «дочкой» американской Sempra Energy – Port Arthur LNG, которая планировала построить одноименный завод, сообщили в компании.

Предполагалось, что окончательное инвестрешение (ОИР) о строительстве данного завода будет принято в 2019 году, а запуск состоится в 2023 году. Недавно было объявлено, что ОИР будет перенесено на 2022 год.

В то же время, PGNiG и Sempra Energy подписали меморандум, который предусматривает возможности поставки 2 млн т СПГ в год из портфеля проектов Sempra LNG – на побережье Мексиканского залива и Тихоокеанского побережья Северной Америки.

В рамках документа компании также работают над созданием системы отчетности, смягчения и сокращения выбросов парниковых газов (ПГ) по всей цепочке создания стоимости СПГ.

Предполагалось, что окончательное инвестрешение (ОИР) о строительстве данного завода будет принято в 2019 году, а запуск состоится в 2023 году. Недавно было объявлено, что ОИР будет перенесено на 2022 год.

В то же время, PGNiG и Sempra Energy подписали меморандум, который предусматривает возможности поставки 2 млн т СПГ в год из портфеля проектов Sempra LNG – на побережье Мексиканского залива и Тихоокеанского побережья Северной Америки.

В рамках документа компании также работают над созданием системы отчетности, смягчения и сокращения выбросов парниковых газов (ПГ) по всей цепочке создания стоимости СПГ.

#уголь#Китай#

В подтверждение моего прогноза о том, что Китай 🇨🇳, сокращая долю потребления угля (%) во всех энергостратегиях, объявленных миру, наращивает обьем потребления угля в абсолютном значении (в тоннах) и будет продолжать это делать, вплоть до 2030-2035 года (в зависимости от того, как пойдет четвёртая технологическая революция) сегодня пришла новость из ТГ-каналов.

«Новые мощности на 110 млн т/г. добычи угля будут введены в эксплуатацию в Китае во второй половине года, чтобы удовлетворить растущий спрос на твердое топливо, сообщил Государственный комитет по развитию и реформе.

«В настоящее время более 40 млн т производственных мощностей находятся на утверждении в правительстве, около 70 млн т – в стадии строительства», – говорится в заявлении комитета. Пекин призвал горняков ускорить строительство угольных предприятий и увеличить добычу в связи возросшим спросом на твердое топливо.

В первой половине года Китай уже увеличил производственные угольные мощности на 140 млн т/г., но этого оказалось недостаточно, чтобы удовлетворить растущие потребности в угле. Общее энергопотребление за первые шесть месяцев выросло на 16% г./г. В июле в 11 провинциях Китая наблюдалась рекордная нагрузка на электростанции, поскольку более жаркая, чем обычно, погода привела к масштабному использованию кондиционеров.

Сейчас в Китае насчитывается около 4 тыс. угольных шахт против 10 тыс. в 2015 г. Средняя производственная мощность угольных шахт превышает 1,1 млн т/г.» (Mining Weekly, ТГ АЦ.ТЭК Аналитика).

Это означает, что читать все стратегические Документы Китая имеет смысл с поправкой на почти полное импортозамещения - 80% всех энергоносителей к 2035 году должно добываться на территории Китая или китайскими компаниями. И что технологический прогресс необходимо ускорять, но от прогрессивных технологий переработки угля в водород и электроэнергию Пекин отказываться не собирается. Просто работает над развитием технологий выработки электроэнергии с улавливанием СО2 по новым экологическим нормам по схеме суперкритики, сверх-критики, закритики и т.д.

В подтверждение моего прогноза о том, что Китай 🇨🇳, сокращая долю потребления угля (%) во всех энергостратегиях, объявленных миру, наращивает обьем потребления угля в абсолютном значении (в тоннах) и будет продолжать это делать, вплоть до 2030-2035 года (в зависимости от того, как пойдет четвёртая технологическая революция) сегодня пришла новость из ТГ-каналов.

«Новые мощности на 110 млн т/г. добычи угля будут введены в эксплуатацию в Китае во второй половине года, чтобы удовлетворить растущий спрос на твердое топливо, сообщил Государственный комитет по развитию и реформе.

«В настоящее время более 40 млн т производственных мощностей находятся на утверждении в правительстве, около 70 млн т – в стадии строительства», – говорится в заявлении комитета. Пекин призвал горняков ускорить строительство угольных предприятий и увеличить добычу в связи возросшим спросом на твердое топливо.

В первой половине года Китай уже увеличил производственные угольные мощности на 140 млн т/г., но этого оказалось недостаточно, чтобы удовлетворить растущие потребности в угле. Общее энергопотребление за первые шесть месяцев выросло на 16% г./г. В июле в 11 провинциях Китая наблюдалась рекордная нагрузка на электростанции, поскольку более жаркая, чем обычно, погода привела к масштабному использованию кондиционеров.

Сейчас в Китае насчитывается около 4 тыс. угольных шахт против 10 тыс. в 2015 г. Средняя производственная мощность угольных шахт превышает 1,1 млн т/г.» (Mining Weekly, ТГ АЦ.ТЭК Аналитика).

Это означает, что читать все стратегические Документы Китая имеет смысл с поправкой на почти полное импортозамещения - 80% всех энергоносителей к 2035 году должно добываться на территории Китая или китайскими компаниями. И что технологический прогресс необходимо ускорять, но от прогрессивных технологий переработки угля в водород и электроэнергию Пекин отказываться не собирается. Просто работает над развитием технологий выработки электроэнергии с улавливанием СО2 по новым экологическим нормам по схеме суперкритики, сверх-критики, закритики и т.д.

Mining Weekly

China to add 110 Mt coal production capacity in H2 2021

China plans to add nearly 110-million tonnes per annum of advanced coal production capacity in the second half of 2021 to meet increasing demand for the fossil fuel, the state planner said on Monday.

"Currently, more than 40-million tonnes of coal mining…

"Currently, more than 40-million tonnes of coal mining…

Forwarded from АГНКС

Сравнение занимаемого объема за единицу энергии. СПГ на данный момент самый компактный.

Энергетические стратегии pinned «#уголь#Китай# В подтверждение моего прогноза о том, что Китай 🇨🇳, сокращая долю потребления угля (%) во всех энергостратегиях, объявленных миру, наращивает обьем потребления угля в абсолютном значении (в тоннах) и будет продолжать это делать, вплоть до 2030…»

Forwarded from Energy Today

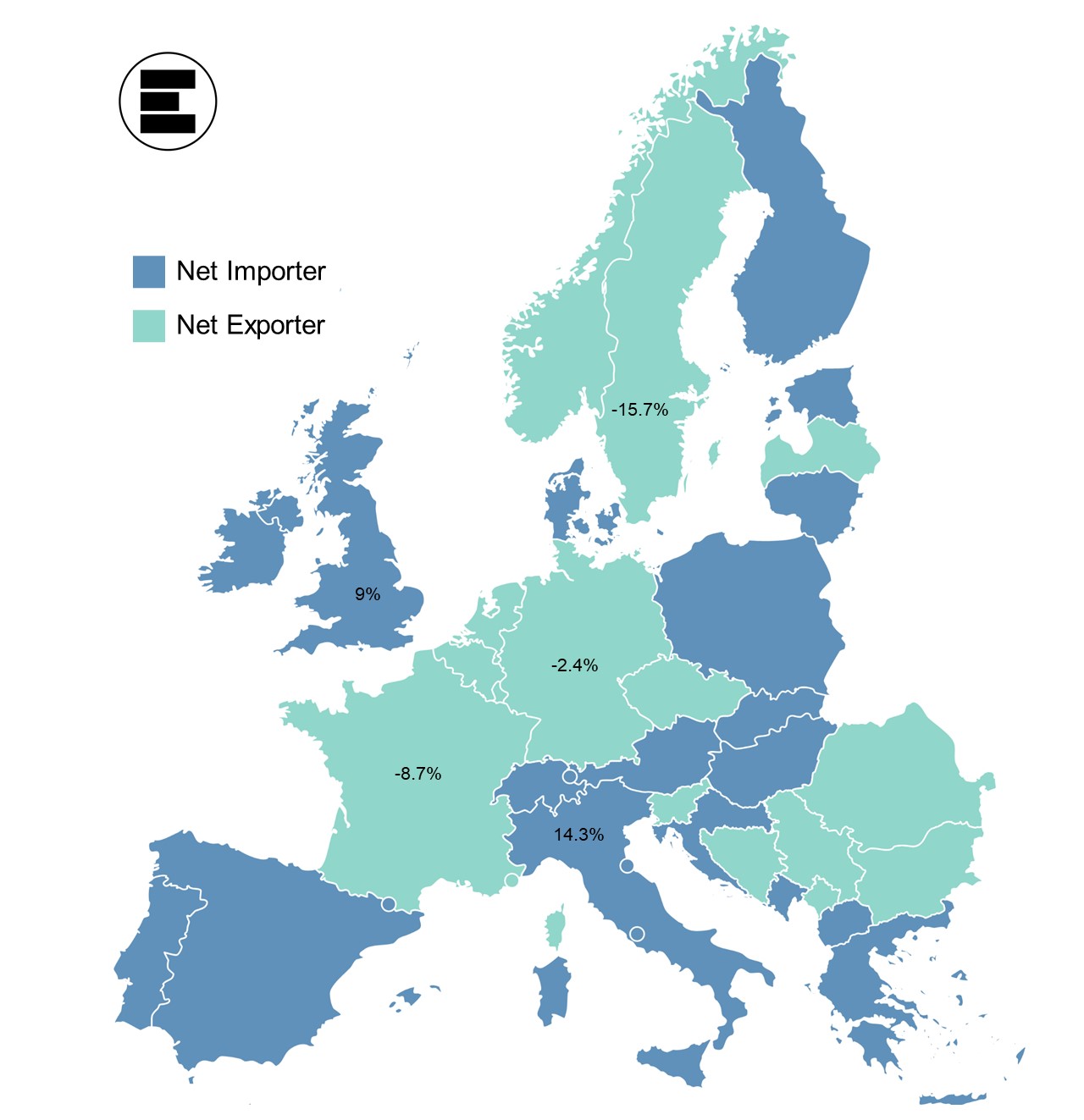

Франция обогнала Норвегию и вернула себе позицию крупнейшего нетто-экспортера электроэнергии в Европе в первой половине 2021 года. Общий чистый экспорт Франции составил 21 ТВт-ч, при этом большая часть электроэнергии поступает в Великобританию (8,6 ТВт-ч) и Италию (7,2 ТВт-ч).

Уровень производства ядерной энергии во Франции был аналогичен уровням в предыдущие годы (за исключением 2020 года), но экспорт энергии был намного выше. Это связано с тем, что спрос в стране не восстановился до доCOVIDного уровня и можно больше экспортировать.

Увеличение объема экспорта также обусловлено продолжающейся тенденцией к увеличению цен на углерод (EU ETS). В первые шесть месяцев 2021 года цена на углерод выросла с €32,73 за тонну в начале 2021 года до €56,54 за тонну в конце июня. При более высоких ценах на СО2 соседние страны, вероятно, будут импортировать больше низкоуглеродной энергии из Франции. В дальнейшем такая тенденция будет сохраняться.

Швеция стала вторым по величине нетто-экспортером с 11,4 ТВтч, на третьем месте Норвегия с 6,6 ТВтч. Электроэнергия в Швеции в основном производится с помощью ГЭС и поддерживается тремя АЭС и растущей ветрогенерацией, которая достигла нового пика в марте 2021 года. Такой топливный баланс, основанный на возобновляемых источниках энергии и ядерной генерации, позволил Швеции увеличить экспорт энергии в соседние страны.

Италия осталась крупнейшим нетто-импортером с 19,8 ТВт-ч, закупая 9 ТВтч из Швейцарии и 7,3 ТВт-ч из Франции.

Великобритания осталась вторым по величине импортером электроэнергии Европы, зафиксировав чистый импорт в размере 12,3 ТВт-ч в первой половине 2021 года. Вероятно, что британский импорт энергоносителей будет и дальше увеличиваться из-за соединения Северного моря, соединяющего Великобританию и Норвегию, запуск которого запланирован на октябрь.

Уровень производства ядерной энергии во Франции был аналогичен уровням в предыдущие годы (за исключением 2020 года), но экспорт энергии был намного выше. Это связано с тем, что спрос в стране не восстановился до доCOVIDного уровня и можно больше экспортировать.

Увеличение объема экспорта также обусловлено продолжающейся тенденцией к увеличению цен на углерод (EU ETS). В первые шесть месяцев 2021 года цена на углерод выросла с €32,73 за тонну в начале 2021 года до €56,54 за тонну в конце июня. При более высоких ценах на СО2 соседние страны, вероятно, будут импортировать больше низкоуглеродной энергии из Франции. В дальнейшем такая тенденция будет сохраняться.

Швеция стала вторым по величине нетто-экспортером с 11,4 ТВтч, на третьем месте Норвегия с 6,6 ТВтч. Электроэнергия в Швеции в основном производится с помощью ГЭС и поддерживается тремя АЭС и растущей ветрогенерацией, которая достигла нового пика в марте 2021 года. Такой топливный баланс, основанный на возобновляемых источниках энергии и ядерной генерации, позволил Швеции увеличить экспорт энергии в соседние страны.

Италия осталась крупнейшим нетто-импортером с 19,8 ТВт-ч, закупая 9 ТВтч из Швейцарии и 7,3 ТВт-ч из Франции.

Великобритания осталась вторым по величине импортером электроэнергии Европы, зафиксировав чистый импорт в размере 12,3 ТВт-ч в первой половине 2021 года. Вероятно, что британский импорт энергоносителей будет и дальше увеличиваться из-за соединения Северного моря, соединяющего Великобританию и Норвегию, запуск которого запланирован на октябрь.

{kind=link}

#газ#Южная Корея#

Южнокорейская компания Hyundai Heavy Industries планирует осуществить первое трансокеанское плавание на самоуправляемом очень большом танкере для перевозки сжиженного природного газа.

Hyundai Heavy Industries хочет укрепить свои позиции в качестве ведущей мировой судостроительной и морской группы, обеспечив себе конкурентное преимущество.

Сообщается, что HHI первой в мире применила технологию автономной навигации на очень большом газовозе для перевозки СПГ, пересекающему океан.

Судно для перевозки СПГ длиной 300 метров в настоящее время строится холдинговой компанией Korea Shipbuilding & Offshore Engineering, принадлежащей HHI.

Судно будет оснащено интеллектуальной системой помощи навигации Hyundai HiNAS 2.0, разработанной Avikus, дочерней компанией группы и разработчиком судовых решений.

Рейс планируется провести до конца этого года. Маршрут будет выбираться между Тихим или Индийским океаном, в зависимости от графика строительства корабля.

Южнокорейская компания Hyundai Heavy Industries планирует осуществить первое трансокеанское плавание на самоуправляемом очень большом танкере для перевозки сжиженного природного газа.

Hyundai Heavy Industries хочет укрепить свои позиции в качестве ведущей мировой судостроительной и морской группы, обеспечив себе конкурентное преимущество.

Сообщается, что HHI первой в мире применила технологию автономной навигации на очень большом газовозе для перевозки СПГ, пересекающему океан.

Судно для перевозки СПГ длиной 300 метров в настоящее время строится холдинговой компанией Korea Shipbuilding & Offshore Engineering, принадлежащей HHI.

Судно будет оснащено интеллектуальной системой помощи навигации Hyundai HiNAS 2.0, разработанной Avikus, дочерней компанией группы и разработчиком судовых решений.

Рейс планируется провести до конца этого года. Маршрут будет выбираться между Тихим или Индийским океаном, в зависимости от графика строительства корабля.

Forwarded from Сырьевая игла

Консорциум Иркутской нефтяной компании и японских Itochu, Toyo Engineering и JOGMEC создают проект по созданию системы выпуска и поставок аммиака из Сибири в Японию

Японско-российский консорциум переходит к продвинутому этапу ТЭО проекта по созданию системы поставок аммиака из Сибири в Японию, включая выбор между трубопроводом и железной дорогой для экспортных отгрузок с восточного побережья России в Японию, пишет Аргус.

Это второй этап стартовавшего в декабре прошлого года проекта, который посвящен изучению целесообразности производства аммиака из природного газа в Восточной Сибири для отправки в Японию.

Партнеры по проекту разработают концептуальную структуру и сроки коммерческого использования крупной системы поставок голубого аммиака, включая производство продукта, улавливание и утилизацию CO2, а также транспортировку аммиака через трубопровод или железную дорогу к экспортному терминалу на восточном побережье России. Будет создана специальная система для использования CO2, полученного в процессе выпуска аммиака, с целью увеличения нефтеотдачи на нефтяных и газовых месторождениях Иркутской нефтяной компании в Восточной Сибири.

Япония намерена увеличить использование аммиака в качестве топлива, причем импорт данного продукта с этой целью, как ожидается, начнется уже в 2025 г. Сначала аммиак будет сжигаться вместе с углем на электростанциях.

Спрос на аммиак для использования в качестве топлива, предположительно, вырастет до 30 млн т/год в 2050 г. по сравнению с 3 млн т/год в 2030 г.

Японско-российский консорциум переходит к продвинутому этапу ТЭО проекта по созданию системы поставок аммиака из Сибири в Японию, включая выбор между трубопроводом и железной дорогой для экспортных отгрузок с восточного побережья России в Японию, пишет Аргус.

Это второй этап стартовавшего в декабре прошлого года проекта, который посвящен изучению целесообразности производства аммиака из природного газа в Восточной Сибири для отправки в Японию.

Партнеры по проекту разработают концептуальную структуру и сроки коммерческого использования крупной системы поставок голубого аммиака, включая производство продукта, улавливание и утилизацию CO2, а также транспортировку аммиака через трубопровод или железную дорогу к экспортному терминалу на восточном побережье России. Будет создана специальная система для использования CO2, полученного в процессе выпуска аммиака, с целью увеличения нефтеотдачи на нефтяных и газовых месторождениях Иркутской нефтяной компании в Восточной Сибири.

Япония намерена увеличить использование аммиака в качестве топлива, причем импорт данного продукта с этой целью, как ожидается, начнется уже в 2025 г. Сначала аммиак будет сжигаться вместе с углем на электростанциях.

Спрос на аммиак для использования в качестве топлива, предположительно, вырастет до 30 млн т/год в 2050 г. по сравнению с 3 млн т/год в 2030 г.

#водород#мир#

Хороший обзор для всех, кто только начинает осмысленно относиться к теме водорода и возможных способах его применения. Пожалуй, замечу только три аргумента:

- частная авиация сегодня уже использует топливные элементы (спец пластины), поскольку они практически исключают риск взрыва в процессе полёта. На самолетах не будут использовать водород в газообразном виде.

- риски его применения сохраняются как с точки зрения безопасности, так и с точки зрения конкурентоспособности - и рынка сбыта.

- водород применяют активно в микро-ТЭС в Японии и Южной Корее, когда одна такая электростанция размером с холодильник освещает и отапливает 1 дом. Ну и большую генерацию на смеси метана и водорода я бы пока не сбрасывала со счетов. Хотя с ней и не слишком определённо.

А вообще - за водородом ближайшее будущее. Вопрос только в объёмах рынка, которые этот элемент может забрать на себя.

https://www.finzilla.net/ideas/green-hydrogen

Хороший обзор для всех, кто только начинает осмысленно относиться к теме водорода и возможных способах его применения. Пожалуй, замечу только три аргумента:

- частная авиация сегодня уже использует топливные элементы (спец пластины), поскольку они практически исключают риск взрыва в процессе полёта. На самолетах не будут использовать водород в газообразном виде.

- риски его применения сохраняются как с точки зрения безопасности, так и с точки зрения конкурентоспособности - и рынка сбыта.

- водород применяют активно в микро-ТЭС в Японии и Южной Корее, когда одна такая электростанция размером с холодильник освещает и отапливает 1 дом. Ну и большую генерацию на смеси метана и водорода я бы пока не сбрасывала со счетов. Хотя с ней и не слишком определённо.

А вообще - за водородом ближайшее будущее. Вопрос только в объёмах рынка, которые этот элемент может забрать на себя.

https://www.finzilla.net/ideas/green-hydrogen

Forwarded from Буровая

Управление энергетической информации США объявило, что производство возобновляемой энергии стало вторым наиболее часто используемым источником электроэнергии в США после природного газа в 2020 г., опередив угольную и ядерную энергетику.

В этом году ВИЭ, включая ветровую, гидроэлектрическую, солнечную, геотермальную энергию и энергию биомассы, произвели рекордные 834 млрд кВт*ч, или 21% всей электроэнергии в США. ВИЭ впервые за историю превзошли атомную (790 млрд кВт*ч) и угольную (774 млрд кВт*ч) энергию.

Мы ожидаем, что в США в этом году производство электроэнергии на угле увеличится, поскольку цены на природный газ будут продолжать расти и уголь станет более экономически конкурентоспособным, - говорится в заявлении УЭИ.

Согласно краткосрочному прогнозу УЭИ в области энергетики, производство электроэнергии на угле во всех секторах в этом году вырастет на 18% в годовом исчислении, а затем снизится на 2% в 2022 году. Между тем, согласно прогнозам, производство возобновляемой энергии в США во всех секторах вырастет на 7% в 2021 году и на 10% в 2022 году.

В результате мы прогнозируем, что уголь будет вторым по распространенности источником электроэнергии в 2021 году, а ВИЭ будут вторым по распространенности источником в 2022 году. Мы ожидаем, что атомная электроэнергетика снизится на 2% в 2021 году и на 3% в 2022 году, поскольку операторы выведут из эксплуатации несколько генераторов, - говорится в сообщении УЭИ.

Согласно краткосрочному прогнозу S&P Global Platts Analaytics в области электроэнергетики в Северной Америке, из примерно 39,7 ГВт мощностей, которые будут добавлены в этом году, почти 80% являются возобновляемыми. Аккумуляторы составляют почти 6%. ВИЭ составят около 47% от общего числа добавленных в 2022 году и 88% в 2023 году, в то время как на батареи будут приходиться 6,8% в 2022 году и 12% в 2023 году.

В этом году ВИЭ, включая ветровую, гидроэлектрическую, солнечную, геотермальную энергию и энергию биомассы, произвели рекордные 834 млрд кВт*ч, или 21% всей электроэнергии в США. ВИЭ впервые за историю превзошли атомную (790 млрд кВт*ч) и угольную (774 млрд кВт*ч) энергию.

Мы ожидаем, что в США в этом году производство электроэнергии на угле увеличится, поскольку цены на природный газ будут продолжать расти и уголь станет более экономически конкурентоспособным, - говорится в заявлении УЭИ.

Согласно краткосрочному прогнозу УЭИ в области энергетики, производство электроэнергии на угле во всех секторах в этом году вырастет на 18% в годовом исчислении, а затем снизится на 2% в 2022 году. Между тем, согласно прогнозам, производство возобновляемой энергии в США во всех секторах вырастет на 7% в 2021 году и на 10% в 2022 году.

В результате мы прогнозируем, что уголь будет вторым по распространенности источником электроэнергии в 2021 году, а ВИЭ будут вторым по распространенности источником в 2022 году. Мы ожидаем, что атомная электроэнергетика снизится на 2% в 2021 году и на 3% в 2022 году, поскольку операторы выведут из эксплуатации несколько генераторов, - говорится в сообщении УЭИ.

Согласно краткосрочному прогнозу S&P Global Platts Analaytics в области электроэнергетики в Северной Америке, из примерно 39,7 ГВт мощностей, которые будут добавлены в этом году, почти 80% являются возобновляемыми. Аккумуляторы составляют почти 6%. ВИЭ составят около 47% от общего числа добавленных в 2022 году и 88% в 2023 году, в то время как на батареи будут приходиться 6,8% в 2022 году и 12% в 2023 году.

Forwarded from Сырьевая игла

Турция торгуется в преддверии перезаключения новых контрактов с Газпромом

Президент Турции Тайип Эрдоган заявил, что к 2023 году страна рассчитывает начать полноценную добычу газа на месторождении в Черном море. С таким заявлением он выступил в среду на церемонии сжигания первого добытого из тестовой скважины газа на черноморском шельфе в провинции Сакарья.

21 августа 2020 года Турция обнаружила в Черном море крупные запасы природного газа. Тогда Эрдоган объявил, что "объем доказанных резервов газа на участке "Дунай-1" месторождения "Сакарья" составил 405 млрд кубометров".

Газовый факел в прямом эфире был зажжен на буровом судне "Фатих", которое проводило изыскания и пробное бурение на шельфе. "Сегодня мы проводим испытание газового потока на скважине "Тюрк Али 1". И первый раз зажигаем на поверхности газ, добытый с глубины в сотни метров", - сказал Эрдоган.

И хотя многие эксперты до сих пор сомневаются в реальной возможности добывать черноморский газ, равно как и в «доказанных резервах» (даже из тех соображений, что на тот момент никто ничего не доказывал, не было проведено никаких экспертиз и необходимого количества буровых работ), однако это не мешает Ердогану делать громкие заявления для продолжения торговли.

В 2021 году у Газпрома заканчиваются контракты с Турцией на поставку 8 млрд куб. м газа в год, в 2025 - на 16 млрд куб. м.

Учитывая уровень цен на газ в Европе и очевидные тренды в отрасли, Турции гораздо выгоднее заключить долгосрочный контракт по низким ценам, чем покупать на споте.

Президент Турции Тайип Эрдоган заявил, что к 2023 году страна рассчитывает начать полноценную добычу газа на месторождении в Черном море. С таким заявлением он выступил в среду на церемонии сжигания первого добытого из тестовой скважины газа на черноморском шельфе в провинции Сакарья.

21 августа 2020 года Турция обнаружила в Черном море крупные запасы природного газа. Тогда Эрдоган объявил, что "объем доказанных резервов газа на участке "Дунай-1" месторождения "Сакарья" составил 405 млрд кубометров".

Газовый факел в прямом эфире был зажжен на буровом судне "Фатих", которое проводило изыскания и пробное бурение на шельфе. "Сегодня мы проводим испытание газового потока на скважине "Тюрк Али 1". И первый раз зажигаем на поверхности газ, добытый с глубины в сотни метров", - сказал Эрдоган.

И хотя многие эксперты до сих пор сомневаются в реальной возможности добывать черноморский газ, равно как и в «доказанных резервах» (даже из тех соображений, что на тот момент никто ничего не доказывал, не было проведено никаких экспертиз и необходимого количества буровых работ), однако это не мешает Ердогану делать громкие заявления для продолжения торговли.

В 2021 году у Газпрома заканчиваются контракты с Турцией на поставку 8 млрд куб. м газа в год, в 2025 - на 16 млрд куб. м.

Учитывая уровень цен на газ в Европе и очевидные тренды в отрасли, Турции гораздо выгоднее заключить долгосрочный контракт по низким ценам, чем покупать на споте.