{kind=link}

Оператор магистральных энергосетей Финляндии „Fingrid“ разработала несколько сценариев развития рынка электроэнергии до 2035 года

Все сценарии предполагают прекращение импорта электроэнергии из России, а четвертый сценарий и вовсе - переход к экспорту электроэнергии в Россию.

Ниже перечислим концепты этих четырех вариантов, прорабатываемых финским оператором в данный момент и планируемых к публикации в деталях летом 2021 года.

1 сценарий - Климатически-нейтральный рост (Climate-Neutral Growth)

В соответствии с ним Финляндия достигнет своей цели стать углеродно нейтральной к 2035 году в значительной степени благодаря электрификации промышленных процессов, отопления и транспорта, а также увеличению производства электроэнергии от ВИЭ.

В основу сценария заложен рост промышленности и увеличение потребления электроэнергии, ведь Финляндия - весьма привлекательное место для новых инвестиций. Импорт электроэнергии из России прекращается за ненадобностью.

2 сценарий - Ветер в море (Windy seas)

В нем предполагается сосредоточиться на строительстве морских ветровых электростанций, особенно на западном побережье Финляндии. Импорт электроэнергии из России прекращается за ненадобностью.

3 сценарий - Солнце и батареи (Solar and Batteries)

Здесь предполагается широкое использование энергии солнца для производства электричества, однако стране придется в незначительных количествах импортировать электроэнергию. Да-да, даже в северной Финляндии не боятся солнца ☀️ По сути своей будет произведен переход на более децентрализованную генерацию электроэнергии, таким образом, потребитель должен будет стать активным и превратиться в просьюмера, что безусловно приведет к новым задачам и вызовам. Импорт электроэнергии из России прекратится за ненадобностью.

4 сценарий - Энергия на экспорт (Power to export)

Сценарий предусматривает строительство АЭС и береговых ветроэлектростанций и резкий рост электроэнергетики в целом.

С точки зрения структуры сети этот сценарий описывает будущее, в котором Финляндия является нетто-экспортером электроэнергии. Значительная часть наземной и береговой ветроэнергетики будет построена не только для покрытия собственного потребления электроэнергии страны, а для экспорта. Причиной конкурентоспособности финских ВЭС на европейском рынке электроэнергии станут хорошие ветровые условия и наличие подходящих площадок в Финляндии.

В этом сценарии электроэнергия сможет экспортироваться в Россию.

Что касается атомной энергетики, то в сценарии предполагается, что действующие в настоящее время в Ловиисе и Олкилуото атомные энергоблоки будут выведены из эксплуатации по истечении срока действия существующих разрешений на их эксплуатацию (до конца 2027 и 2030 годов соответственно). Предполагается, что третий блок АЭС Олкилуото 3 будет введен в эксплуатацию, хоть и уже с очередными задержками, а строительство Ханхикивской АЭС будет завершено до 2035 года.

https://www.fingrid.fi/globalassets/dokumentit/fi/kantaverkko/kantaverkon-kehittaminen/fingrid_network_vision.pdf

Все сценарии предполагают прекращение импорта электроэнергии из России, а четвертый сценарий и вовсе - переход к экспорту электроэнергии в Россию.

Ниже перечислим концепты этих четырех вариантов, прорабатываемых финским оператором в данный момент и планируемых к публикации в деталях летом 2021 года.

1 сценарий - Климатически-нейтральный рост (Climate-Neutral Growth)

В соответствии с ним Финляндия достигнет своей цели стать углеродно нейтральной к 2035 году в значительной степени благодаря электрификации промышленных процессов, отопления и транспорта, а также увеличению производства электроэнергии от ВИЭ.

В основу сценария заложен рост промышленности и увеличение потребления электроэнергии, ведь Финляндия - весьма привлекательное место для новых инвестиций. Импорт электроэнергии из России прекращается за ненадобностью.

2 сценарий - Ветер в море (Windy seas)

В нем предполагается сосредоточиться на строительстве морских ветровых электростанций, особенно на западном побережье Финляндии. Импорт электроэнергии из России прекращается за ненадобностью.

3 сценарий - Солнце и батареи (Solar and Batteries)

Здесь предполагается широкое использование энергии солнца для производства электричества, однако стране придется в незначительных количествах импортировать электроэнергию. Да-да, даже в северной Финляндии не боятся солнца ☀️ По сути своей будет произведен переход на более децентрализованную генерацию электроэнергии, таким образом, потребитель должен будет стать активным и превратиться в просьюмера, что безусловно приведет к новым задачам и вызовам. Импорт электроэнергии из России прекратится за ненадобностью.

4 сценарий - Энергия на экспорт (Power to export)

Сценарий предусматривает строительство АЭС и береговых ветроэлектростанций и резкий рост электроэнергетики в целом.

С точки зрения структуры сети этот сценарий описывает будущее, в котором Финляндия является нетто-экспортером электроэнергии. Значительная часть наземной и береговой ветроэнергетики будет построена не только для покрытия собственного потребления электроэнергии страны, а для экспорта. Причиной конкурентоспособности финских ВЭС на европейском рынке электроэнергии станут хорошие ветровые условия и наличие подходящих площадок в Финляндии.

В этом сценарии электроэнергия сможет экспортироваться в Россию.

Что касается атомной энергетики, то в сценарии предполагается, что действующие в настоящее время в Ловиисе и Олкилуото атомные энергоблоки будут выведены из эксплуатации по истечении срока действия существующих разрешений на их эксплуатацию (до конца 2027 и 2030 годов соответственно). Предполагается, что третий блок АЭС Олкилуото 3 будет введен в эксплуатацию, хоть и уже с очередными задержками, а строительство Ханхикивской АЭС будет завершено до 2035 года.

https://www.fingrid.fi/globalassets/dokumentit/fi/kantaverkko/kantaverkon-kehittaminen/fingrid_network_vision.pdf

На очередной итерации рассмотрения Программы поддержки развития возобновляемой энергетики на период 2025-2035 года (так называемая, ДПМ ВИЭ 2.0) заявлены ее очередные параметры - около 350 млрд рублей.

По словам директора департамента развития электроэнергетики Минэнерго Максимова, за этот период планируется ввести 6,7 ГВт мощностей генерации от возобновляемых источников энергии - около 2ГВт солнечной, 4 ГВт ветровой и 200 МВт малой гидрогенерации.

Для участников программы повышаются требования по локализации оборудования. По новым условиям доля отечественного оборудования должна составлять - 90%, сейчас - 65-70%.

Особо комментировать не будем, а только скажем, что только за один 2020 год введенная установленная мощность возобновляемых источников электроэнергии составила:

В Германии (солнце + ветер) = 6 ГВт

В Великобритании (солнце + ветер) = 1,6 ГВт

🌬️☀️🙈🙉🙊

https://rg.ru/2021/03/18/vozobnovliaemoj-energetike-uslozhnili-usloviia-polucheniia-podderzhki.html

По словам директора департамента развития электроэнергетики Минэнерго Максимова, за этот период планируется ввести 6,7 ГВт мощностей генерации от возобновляемых источников энергии - около 2ГВт солнечной, 4 ГВт ветровой и 200 МВт малой гидрогенерации.

Для участников программы повышаются требования по локализации оборудования. По новым условиям доля отечественного оборудования должна составлять - 90%, сейчас - 65-70%.

Особо комментировать не будем, а только скажем, что только за один 2020 год введенная установленная мощность возобновляемых источников электроэнергии составила:

В Германии (солнце + ветер) = 6 ГВт

В Великобритании (солнце + ветер) = 1,6 ГВт

🌬️☀️🙈🙉🙊

https://rg.ru/2021/03/18/vozobnovliaemoj-energetike-uslozhnili-usloviia-polucheniia-podderzhki.html

Российская газета

Возобновляемой энергетике усложнили условия получения поддержки - Российская газета

Программа поддержки развития Возобновляемой энергетики на период 2025-2035 года (так называемая, ДПМ ВИЭ 2

Коллеги спорят и даже дискутируют, а мы придумали решение, которое удовлетворит всех участников обсуждения и даже зарубежных партнеров!

🤝

Предлагаем внести в законопроект соответствующую поправку, согласно которой все объекты электроэнергетики, видимая из-за забора поверхность которых окрашена кисточкой в RAL 6037 (зеленый) более чем на 95%, а также производимая ими энергия будут считаться абсолютно и сертифицированно зелеными. Тут как говорится, физика, с которой не поспоришь.

🟩☢️🟩☢️🟩☢️🟩☢️🟩☢️🟩

Неминуемо настигающее будущее с зелеными АЭС будет при этом выглядеть примерно так:

🤝

Предлагаем внести в законопроект соответствующую поправку, согласно которой все объекты электроэнергетики, видимая из-за забора поверхность которых окрашена кисточкой в RAL 6037 (зеленый) более чем на 95%, а также производимая ими энергия будут считаться абсолютно и сертифицированно зелеными. Тут как говорится, физика, с которой не поспоришь.

🟩☢️🟩☢️🟩☢️🟩☢️🟩☢️🟩

Неминуемо настигающее будущее с зелеными АЭС будет при этом выглядеть примерно так:

{kind=link}

Сегодня мы расскажем вам о планах запуска крупнейших в мире проектов по производству экологически чистого водорода. Вооружайтесь чашечкой ☕, таковых немало:

1) Asian Renewable Energy Hub (14ГВт)

⁃ Местоположение: Пилбара, Западная Австралия

⁃ Источник энергии: 16 ГВт наземного ветра и 10 ГВт солнечной энергии для питания 14 ГВт электролизеров.

⁃ Разработчики: InterContinental Energy, CWP Energy Asia, Vestas, Macquarie

⁃ Планируемое использование H2: Зеленый водород для экспорта в Азию.

⁃ Объем H2: 1,75 млн. тонн в год (что позволит производить 9,9 млн. тонн зеленого аммиака)

⁃ Плановый срок завершения: 2027-28 гг.

⁃ Ожидаемые расходы: 36 млрд долл.

2) NortH2 (минимум 10ГВт)

⁃ Местоположение: Эемсхавен, Нидерланды

⁃ Источник питания: Морской ветер

⁃ Разработчики: Shell, Equinor, RWE, Gasunie, Groningen Seaports

⁃ Планируемое использование H2: для энергоснабжения тяжелой промышленности в Нидерландах и Германии.

⁃ Объем H2: 1 млн. тонн в год

⁃ Плановый срок завершения: 2040 год (1 ГВт к 2027 году, 4 ГВт к 2030 году).

3) AquaVentus (10ГВт)

⁃ Местоположение: Хелиголанд, Германия

⁃ Источник питания: Морской ветер

⁃ Разработчики: Консорциум из 27 компаний, в том числе RWE, Vattenfall, Shell, E.ON, Siemens Energy, Siemens Gamesa, Vestas, Northland Power, Gasunie и Parkwind.

⁃ Планируемое использование H2: Всеобщая продажа через европейскую водородную сеть.

⁃ Объем H2: 1 млн. тонн в год

⁃ Плановый срок завершения: 2035 год

4) Murchison Renewable Hydrogen Project (5ГВт)

⁃ Местоположение: Калбарри, Западная Австралия.

⁃ Источник питания: Береговой ветер и солнце

⁃ Разработчики: Hydrogen Renewables Australia

⁃ Планируемое использование H2: для транспортного топлива.

⁃ Объем H2: не указано

⁃ Плановый срок завершения: 2028 год

⁃ Ожидаемые расходы: 10-12 млрд долл.

5) Beijing Jingneng Inner Mongolia (5ГВт)

⁃ Местоположение: Эцяньци, Внутренняя Монголия

⁃ Источник питания: Береговой ветер и солнце

⁃ Разработчик: Китайская компания Beijing Jingneng

⁃ Планируемое использование H2: Неизвестно

⁃ Объем H2: 400-500 тыс. тонн в год

⁃ Плановый срок завершения: 2021 год

⁃ Ожидаемые расходы: 3 млрд долл.

6) Helios Green Fuels Project (4ГВт)

⁃ Местоположение: Неом, Саудовская Аравия

⁃ Источник питания: Береговой ветер и солнце

⁃ Разработчики: ACWA Power, Neom

⁃ Планируемое использование H2: Для производства зеленого аммиака

⁃ Объем H2: Около 240 тыс. тонн в год (для производства 1,2 млн. тонн зеленого аммиака в год)

⁃ Плановая дата завершения: Не указана.

⁃ Ожидаемые расходы: 5 млрд долл.

7) Pacific Solar Hydrogen (3.6ГВт)

⁃ Местоположение: Каллиде, Австралия

⁃ Источник питания: солнечный парк

⁃ Разработчик: Австро-Водород

⁃ Объем H2: Более 200 000 тонн в год

⁃ Ожидаемые расходы: Не указаны

⁃ Плановая дата завершения: Не указана

⁃ Планируемое использование H2: экспорт в Японию и Южную Корею

8 ) H2-Hub Gladstone (3ГВт)

⁃ Местоположение: Глэдстоун, Австралия

⁃ Источник питания: Не указан

⁃ Разработчик: Hydrogen Utility

⁃ Планируемое использование H2: Зеленый аммиак на экспорт в Японию

⁃ Объем H2: Не указано

⁃ Ожидаемые расходы: 1,6 млрд долл.

⁃ Плановая дата завершения: Не указано

9) HyEx (1.6ГВт)

⁃ Местоположение: Антофагаста, Чили

⁃ Источник питания: солнечный парк

⁃ Разработчики: Engie и Enaex

⁃ Планируемое использование H2: Зеленый аммиак

⁃ Объем H2: 124 тыс. тонн в год

⁃ Ожидаемые расходы: Не указаны

⁃ Плановый срок завершения: пилот 26 МВт к 2024 году.

10) Geraldton (1.5ГВт)

⁃ Местоположение: Джеральдтон, Западная Австралия

⁃ Источник питания: Береговой ветер и солнце

⁃ Разработчик: BP Lightsource

⁃ Планируемое использование H2: Производство зеленого аммиака для внутреннего и экспортного рынков

⁃ Объем H2: Не указан

⁃ Ожидаемые расходы: Не указаны

https://www.rechargenews.com/transition/gigawatt-scale-the-worlds-13-largest-green-hydrogen-projects/2-1-933755

1) Asian Renewable Energy Hub (14ГВт)

⁃ Местоположение: Пилбара, Западная Австралия

⁃ Источник энергии: 16 ГВт наземного ветра и 10 ГВт солнечной энергии для питания 14 ГВт электролизеров.

⁃ Разработчики: InterContinental Energy, CWP Energy Asia, Vestas, Macquarie

⁃ Планируемое использование H2: Зеленый водород для экспорта в Азию.

⁃ Объем H2: 1,75 млн. тонн в год (что позволит производить 9,9 млн. тонн зеленого аммиака)

⁃ Плановый срок завершения: 2027-28 гг.

⁃ Ожидаемые расходы: 36 млрд долл.

2) NortH2 (минимум 10ГВт)

⁃ Местоположение: Эемсхавен, Нидерланды

⁃ Источник питания: Морской ветер

⁃ Разработчики: Shell, Equinor, RWE, Gasunie, Groningen Seaports

⁃ Планируемое использование H2: для энергоснабжения тяжелой промышленности в Нидерландах и Германии.

⁃ Объем H2: 1 млн. тонн в год

⁃ Плановый срок завершения: 2040 год (1 ГВт к 2027 году, 4 ГВт к 2030 году).

3) AquaVentus (10ГВт)

⁃ Местоположение: Хелиголанд, Германия

⁃ Источник питания: Морской ветер

⁃ Разработчики: Консорциум из 27 компаний, в том числе RWE, Vattenfall, Shell, E.ON, Siemens Energy, Siemens Gamesa, Vestas, Northland Power, Gasunie и Parkwind.

⁃ Планируемое использование H2: Всеобщая продажа через европейскую водородную сеть.

⁃ Объем H2: 1 млн. тонн в год

⁃ Плановый срок завершения: 2035 год

4) Murchison Renewable Hydrogen Project (5ГВт)

⁃ Местоположение: Калбарри, Западная Австралия.

⁃ Источник питания: Береговой ветер и солнце

⁃ Разработчики: Hydrogen Renewables Australia

⁃ Планируемое использование H2: для транспортного топлива.

⁃ Объем H2: не указано

⁃ Плановый срок завершения: 2028 год

⁃ Ожидаемые расходы: 10-12 млрд долл.

5) Beijing Jingneng Inner Mongolia (5ГВт)

⁃ Местоположение: Эцяньци, Внутренняя Монголия

⁃ Источник питания: Береговой ветер и солнце

⁃ Разработчик: Китайская компания Beijing Jingneng

⁃ Планируемое использование H2: Неизвестно

⁃ Объем H2: 400-500 тыс. тонн в год

⁃ Плановый срок завершения: 2021 год

⁃ Ожидаемые расходы: 3 млрд долл.

6) Helios Green Fuels Project (4ГВт)

⁃ Местоположение: Неом, Саудовская Аравия

⁃ Источник питания: Береговой ветер и солнце

⁃ Разработчики: ACWA Power, Neom

⁃ Планируемое использование H2: Для производства зеленого аммиака

⁃ Объем H2: Около 240 тыс. тонн в год (для производства 1,2 млн. тонн зеленого аммиака в год)

⁃ Плановая дата завершения: Не указана.

⁃ Ожидаемые расходы: 5 млрд долл.

7) Pacific Solar Hydrogen (3.6ГВт)

⁃ Местоположение: Каллиде, Австралия

⁃ Источник питания: солнечный парк

⁃ Разработчик: Австро-Водород

⁃ Объем H2: Более 200 000 тонн в год

⁃ Ожидаемые расходы: Не указаны

⁃ Плановая дата завершения: Не указана

⁃ Планируемое использование H2: экспорт в Японию и Южную Корею

8 ) H2-Hub Gladstone (3ГВт)

⁃ Местоположение: Глэдстоун, Австралия

⁃ Источник питания: Не указан

⁃ Разработчик: Hydrogen Utility

⁃ Планируемое использование H2: Зеленый аммиак на экспорт в Японию

⁃ Объем H2: Не указано

⁃ Ожидаемые расходы: 1,6 млрд долл.

⁃ Плановая дата завершения: Не указано

9) HyEx (1.6ГВт)

⁃ Местоположение: Антофагаста, Чили

⁃ Источник питания: солнечный парк

⁃ Разработчики: Engie и Enaex

⁃ Планируемое использование H2: Зеленый аммиак

⁃ Объем H2: 124 тыс. тонн в год

⁃ Ожидаемые расходы: Не указаны

⁃ Плановый срок завершения: пилот 26 МВт к 2024 году.

10) Geraldton (1.5ГВт)

⁃ Местоположение: Джеральдтон, Западная Австралия

⁃ Источник питания: Береговой ветер и солнце

⁃ Разработчик: BP Lightsource

⁃ Планируемое использование H2: Производство зеленого аммиака для внутреннего и экспортного рынков

⁃ Объем H2: Не указан

⁃ Ожидаемые расходы: Не указаны

https://www.rechargenews.com/transition/gigawatt-scale-the-worlds-13-largest-green-hydrogen-projects/2-1-933755

Recharge | Latest renewable energy news

Global green-hydrogen pipeline exceeds 250GW — here's the 27 largest gigawatt-scale projects | Recharge

Rapidly rising number of gigawatt-scale renewable H2 developments promise economies of scale that could drive down the cost of the zero-carbon fuel

{kind=link}

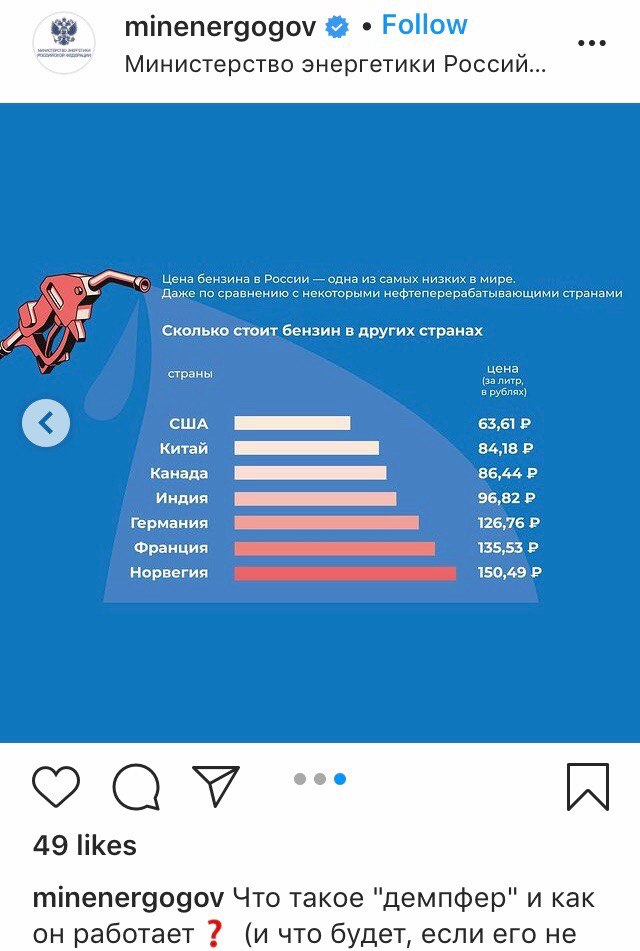

Кто-нибудь знает этого гения презентаций, отчаянно подрывающего авторитет Минэнерго в экономических вопросах?

Гениальное сравнение стоимости литра бензина в различных странах с конвертацией цен из валюты в рубли по текущему курсу. Если рубль подешевеет к доллару в 2 раза, значит бензин для граждан США внезапно станет в два раза дороже 🤔

Гениальное сравнение стоимости литра бензина в различных странах с конвертацией цен из валюты в рубли по текущему курсу. Если рубль подешевеет к доллару в 2 раза, значит бензин для граждан США внезапно станет в два раза дороже 🤔

{kind=link}

Подразделение Volkswagen of America официально объявило о переименовании, и теперь будет называться Voltswagen of America. В компании решили увековечить в новом имени единицу измерения электрического потенциала (напряжения), потому что на электромобили сделана серьезная ставка.

Активная фаза ребрендинга начнется в мае: будет изменен дизайн официальных сайтов для американского рынка, переделаны все рекламные материалы, а следом ребрендинг коснется дилеров и непосредственно автомобилей. Интересно, что в компании планируют распространить название Voltswagen на весь модельный ряд, но бензиновые машины будут иметь только привычный круглый логотип VW с темно-синей подложкой. А вот у электромобилей будет не только аналогичная эмблема со светло-голубым фоном, но и отдельные шильдики «Voltswagen».

Несмотря на то, что достаточно авторитетные издания говорили о возможном ребрединге в VW, это, конечно, первоапрельская шутка, но судя по поднявшемуся хайпу она удалась😃

https://www.instagram.com/p/CNCsxSCHzGq/?utm_source=ig_web_copy_link

Активная фаза ребрендинга начнется в мае: будет изменен дизайн официальных сайтов для американского рынка, переделаны все рекламные материалы, а следом ребрендинг коснется дилеров и непосредственно автомобилей. Интересно, что в компании планируют распространить название Voltswagen на весь модельный ряд, но бензиновые машины будут иметь только привычный круглый логотип VW с темно-синей подложкой. А вот у электромобилей будет не только аналогичная эмблема со светло-голубым фоном, но и отдельные шильдики «Voltswagen».

Несмотря на то, что достаточно авторитетные издания говорили о возможном ребрединге в VW, это, конечно, первоапрельская шутка, но судя по поднявшемуся хайпу она удалась😃

https://www.instagram.com/p/CNCsxSCHzGq/?utm_source=ig_web_copy_link

Поздравляем🥂🥳🥂

https://yangx.top/AM_press/336

https://yangx.top/AM_press/336

Telegram

Asset Management Press

Огромной радости пост!

Благодаря всем вам:

- нашим подписчикам, читавшим нас, участвовавших в обсуждениях постов, делившимся публикациями с друзьями и коллегами;

- дружественным, официальным, сатирическим, авторским и просто интересным каналам, чьими…

Благодаря всем вам:

- нашим подписчикам, читавшим нас, участвовавших в обсуждениях постов, делившимся публикациями с друзьями и коллегами;

- дружественным, официальным, сатирическим, авторским и просто интересным каналам, чьими…

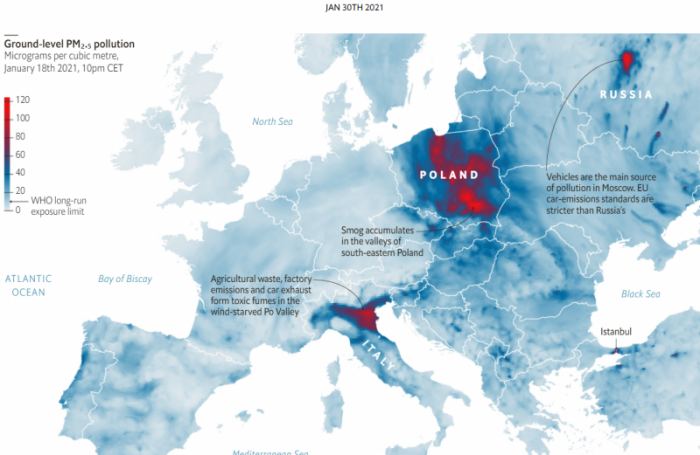

Где же самый грязный воздух в Европе?

В холодные дни чемпионы по загрязнению воздуха становятся заметны. По данным Европейского агентства по охране окружающей среды, воздух, которым дышит среднестатистический поляк, возможно, и не самый грязный в Европе. Например в Сербии ситуация с показателем потенциальных потерянных лет жизни на человека обстоит еще хуже. Однако польские выбросы охватывают большую территорию. Из ста европейских городов с наибольшим уровнем загрязнения воздуха 29 являются польскими.

Образование смога в Польше связано с использованием для отопления домов часто самого дешёвого угля, а не более чистого природного газа как в соседних странах. 80% выбросов PM2.5 частиц (PM2.5 – это твёрдые частицы размером менее 2,5 микрон, их диаметр в 30 раз меньше, чем диаметр человеческого волоса), которые легко попадают в легкие, образуются именно от сжигания угля. Летом уровень PM2.5 в Польше лишь немного выше среднего по ЕС. Но когда поляки начинают топить зимой, этот показатель может вырасти в три раза.

Использование угля тесно переплетается с историей страны. В коммунистической Польше он был и основным видом топлива, и основным экспортным товаром. А в 2015 году партия "Закон и справедливость" победила на выборах с манифестом в поддержку угля. Польша — единственная страна в Европе, которая сегодня использует больше энергии, получаемой из угля, для отопления, чем в 1990 году.

За последнее время правящей партии пришлось умерить свою поддержку угольной отрасли. Европейский Союз выделил 2 миллиарда евро, чтобы помочь Польше в декарбонизации, и в то же время резкий рост цены на выбросы углерода сделал электроэнергию из угля неконкурентоспособной. В сентябре Польша пришла к соглашению с профсоюзами по вопросу закрытия своих угольных шахт к 2049 году (что на 11 лет позже, чем аналогичный срок, например, в Германии).

В холодные дни чемпионы по загрязнению воздуха становятся заметны. По данным Европейского агентства по охране окружающей среды, воздух, которым дышит среднестатистический поляк, возможно, и не самый грязный в Европе. Например в Сербии ситуация с показателем потенциальных потерянных лет жизни на человека обстоит еще хуже. Однако польские выбросы охватывают большую территорию. Из ста европейских городов с наибольшим уровнем загрязнения воздуха 29 являются польскими.

Образование смога в Польше связано с использованием для отопления домов часто самого дешёвого угля, а не более чистого природного газа как в соседних странах. 80% выбросов PM2.5 частиц (PM2.5 – это твёрдые частицы размером менее 2,5 микрон, их диаметр в 30 раз меньше, чем диаметр человеческого волоса), которые легко попадают в легкие, образуются именно от сжигания угля. Летом уровень PM2.5 в Польше лишь немного выше среднего по ЕС. Но когда поляки начинают топить зимой, этот показатель может вырасти в три раза.

Использование угля тесно переплетается с историей страны. В коммунистической Польше он был и основным видом топлива, и основным экспортным товаром. А в 2015 году партия "Закон и справедливость" победила на выборах с манифестом в поддержку угля. Польша — единственная страна в Европе, которая сегодня использует больше энергии, получаемой из угля, для отопления, чем в 1990 году.

За последнее время правящей партии пришлось умерить свою поддержку угольной отрасли. Европейский Союз выделил 2 миллиарда евро, чтобы помочь Польше в декарбонизации, и в то же время резкий рост цены на выбросы углерода сделал электроэнергию из угля неконкурентоспособной. В сентябре Польша пришла к соглашению с профсоюзами по вопросу закрытия своих угольных шахт к 2049 году (что на 11 лет позже, чем аналогичный срок, например, в Германии).

{kind=link}

Позволим себе высказаться по поводу нашумевшей на прошлой неделе истории

https://yangx.top/SovetBezRynka/3399

про так называемую экономическую устойчивость и бизнес-планирование в одном из ДЗО Россетей.

Сетевые компании занимаются естественно монопольным видом деятельности, тариф на передачу электроэнергии — главный и фактически единственный источник средств — устанавливается государственными органами. Тариф жестко контролируется как по абсолютному размеру в каждом регионе, так и по темпам роста год к году на уровне президента с

(не)бесплатным дополнением в виде социальной направленности. В последнее время эта конструкция укрепляется консолидацией; и так чахлая конкуренция между сетевыми компаниями последовательно ликвидируется.

В принципе, при таком подходе буквально каждому должно быть совершенно очевидно, что в описанной выше парадигме картинка не подразумевает наличие прибылей у сетевой компании, а главным показателем эффективности должны являться 100% освоение и финансирование годовых ремонтной и инвестиционных программ (в последние пару лет в некоторых ДЗО от этих старомодных анахронизмов решили отказаться и спокойно осваивают ИПР, например, на 65%, после чего руководство продолжает эффективно руководить, да-да).

Следующий закономерный вопрос: а откуда собственно говоря тогда у сетевой компании может взяться прибыль за исключением переоценки бумаг/активов? Варианта два: слишком высокий тариф или слишком низкие затраты. А если затраты слишком низкие, то либо персонал сократили, а денежки получаем как раньше, либо не выполнены/не профинансированы ремонтная и инвестиционная программы, т.е. наблюдаем неэффективное хозяйствование. Для нас всегда немного удивительно, почему этот вопрос практически никогда не поднимается при обсуждениях экономической окупаемости пилотных проектов, эффективности цифровизации, при обосновании введения улетных придумок типа резерва мощности и т.д.

Ещё раз: есть монопольная деятельность по передаче электроэнергии. Есть объекты электросетевой инфраструктуры. Есть план и факт отпуска в сеть. Из затрат есть инвестиционная программа (новое строительство и реконструкция) и операционные расходы (все остальное, включая покупку электроэнергии на ОРЭМ, ремонты, зарплату, потери, содержание проектных офисов, вкусные печенья и кофемашины для приемных, билеты в бизнес-класс, доработка красивых презентаций на аутсорсе).

Сетевая компания все это дело собирает в бизнес-план, определяет, какой тариф закроет все потребности и идёт на согласование в администрацию региона. За очень редким исключением в администрации региона люди настроены пессимистично и не хотят поднимать тариф; там также вряд ли заинтересованы в получении прибыли сетевой компанией. Происходит процесс согласования, сетевая компания начинает жить с определенным тарифом, то есть с заложенными на определенные цели деньгами. Загадка читателям со степенью MBA: и откуда прибыль?

На размышление даётся 30 секунд ⏳

https://yangx.top/SovetBezRynka/3399

про так называемую экономическую устойчивость и бизнес-планирование в одном из ДЗО Россетей.

Сетевые компании занимаются естественно монопольным видом деятельности, тариф на передачу электроэнергии — главный и фактически единственный источник средств — устанавливается государственными органами. Тариф жестко контролируется как по абсолютному размеру в каждом регионе, так и по темпам роста год к году на уровне президента с

(не)бесплатным дополнением в виде социальной направленности. В последнее время эта конструкция укрепляется консолидацией; и так чахлая конкуренция между сетевыми компаниями последовательно ликвидируется.

В принципе, при таком подходе буквально каждому должно быть совершенно очевидно, что в описанной выше парадигме картинка не подразумевает наличие прибылей у сетевой компании, а главным показателем эффективности должны являться 100% освоение и финансирование годовых ремонтной и инвестиционных программ (в последние пару лет в некоторых ДЗО от этих старомодных анахронизмов решили отказаться и спокойно осваивают ИПР, например, на 65%, после чего руководство продолжает эффективно руководить, да-да).

Следующий закономерный вопрос: а откуда собственно говоря тогда у сетевой компании может взяться прибыль за исключением переоценки бумаг/активов? Варианта два: слишком высокий тариф или слишком низкие затраты. А если затраты слишком низкие, то либо персонал сократили, а денежки получаем как раньше, либо не выполнены/не профинансированы ремонтная и инвестиционная программы, т.е. наблюдаем неэффективное хозяйствование. Для нас всегда немного удивительно, почему этот вопрос практически никогда не поднимается при обсуждениях экономической окупаемости пилотных проектов, эффективности цифровизации, при обосновании введения улетных придумок типа резерва мощности и т.д.

Ещё раз: есть монопольная деятельность по передаче электроэнергии. Есть объекты электросетевой инфраструктуры. Есть план и факт отпуска в сеть. Из затрат есть инвестиционная программа (новое строительство и реконструкция) и операционные расходы (все остальное, включая покупку электроэнергии на ОРЭМ, ремонты, зарплату, потери, содержание проектных офисов, вкусные печенья и кофемашины для приемных, билеты в бизнес-класс, доработка красивых презентаций на аутсорсе).

Сетевая компания все это дело собирает в бизнес-план, определяет, какой тариф закроет все потребности и идёт на согласование в администрацию региона. За очень редким исключением в администрации региона люди настроены пессимистично и не хотят поднимать тариф; там также вряд ли заинтересованы в получении прибыли сетевой компанией. Происходит процесс согласования, сетевая компания начинает жить с определенным тарифом, то есть с заложенными на определенные цели деньгами. Загадка читателям со степенью MBA: и откуда прибыль?

На размышление даётся 30 секунд ⏳

{kind=link}

Снова весна, снова любовь

Снова в наших жилах заиграет кровь

Снова рассвет, снова рассвет

И назад уже дороги нет

Скоро печаль, скоро печаль

Всё уйдет и нам немного жаль

Знаю ответ, знаю ответ

На вопрос: "Ты есть или нет?"

https://yangx.top/pere_tok/216

Снова в наших жилах заиграет кровь

Снова рассвет, снова рассвет

И назад уже дороги нет

Скоро печаль, скоро печаль

Всё уйдет и нам немного жаль

Знаю ответ, знаю ответ

На вопрос: "Ты есть или нет?"

https://yangx.top/pere_tok/216

Telegram

Переток для своих

Стоит отметить, что слухи об отставке Виталия Иванова с поста главы «Россети Северный Кавказ» циркулировали в секторе уже несколько месяцев.

Коллега, призываем не путать прибыль как финансовый результат с прибылью - источником финансирования инвестпрограммы!

Согласно всем имеющимся регламентам первая в следующем году неминуемо должна становиться второй после того, как государство откусит от нее доли малые (налог и примерно половину дивидендов, если будет на их выплату воля собрания акционеров). Все, что останется, должно быть направлено на строительство сетей - так должен работать механизм стимулирования развития.

Конечно, так красиво бывает только на бумаге, не спорим. Но "в тариф" попадают именно эти прогнозные объемы прибыли. Если компания их не достигнет - значит не будет ни стройки, ни дивидендов. Нету ручек - нет конфетки ©

Безусловно, расходы показываются регулятору укрупненно по статьям, но среди них и есть и содержание аппаратов МРСК/Россетей, и вечнорастущая зарплата работников с пресловутыми вечнорастущими же страховыми взносами, составляющими от нее фиксированный процент, и дагестанские учения... короче говоря, все, что тратит филиал или на него списывается сверху. Таким образом, если в этот котел забыть что-то положить (ну или намеренно вырезать некую статью), то деньги на нее из ниоткуда не возьмутся. Поэтому в тарифную кампанию в этот суп летит всё - все равно регулятор обрежет под предельный рост. Покивает и обрежет.

Согласно всем имеющимся регламентам первая в следующем году неминуемо должна становиться второй после того, как государство откусит от нее доли малые (налог и примерно половину дивидендов, если будет на их выплату воля собрания акционеров). Все, что останется, должно быть направлено на строительство сетей - так должен работать механизм стимулирования развития.

Конечно, так красиво бывает только на бумаге, не спорим. Но "в тариф" попадают именно эти прогнозные объемы прибыли. Если компания их не достигнет - значит не будет ни стройки, ни дивидендов. Нету ручек - нет конфетки ©

Безусловно, расходы показываются регулятору укрупненно по статьям, но среди них и есть и содержание аппаратов МРСК/Россетей, и вечнорастущая зарплата работников с пресловутыми вечнорастущими же страховыми взносами, составляющими от нее фиксированный процент, и дагестанские учения... короче говоря, все, что тратит филиал или на него списывается сверху. Таким образом, если в этот котел забыть что-то положить (ну или намеренно вырезать некую статью), то деньги на нее из ниоткуда не возьмутся. Поэтому в тарифную кампанию в этот суп летит всё - все равно регулятор обрежет под предельный рост. Покивает и обрежет.

Telegram

СоветБезРынка

Ваше представление о регулировании отрасли немного похоже на представление людей со стороны. На самом деле нет никакого «жесткого регулирования тарифов сетей». То есть того, на чем строится вся ваша логика.

Например, вы знаете, что сетевые тарифы утверждают…

Например, вы знаете, что сетевые тарифы утверждают…

Как любят повторять на ВКС опытные руководители:

Отсидеться не получится!

И действительно, не получилось, хотя все пытались. Про одно из ключевых кадровых изменений нас проинформировали вчера (веселый пост получился у коллег про причинно-следственные связи и предопределённость). Про второе, организационное 🙃, рассказать ну никак не можем. Хотя очень хочется, аж руки на виртуальных клавиатурах дрожат! Ждём официальную информацию буквально сегодня-завтра в многочисленных инстаграм аккаунтах ПАО Российские Сети.

И не забывайте делиться новостями из вашего любимого канала с коллегами, руководством, друзьями, родными и близкими. Мы все работаем на благо и у нас у всех одна общая цель❤️

Отсидеться не получится!

И действительно, не получилось, хотя все пытались. Про одно из ключевых кадровых изменений нас проинформировали вчера (веселый пост получился у коллег про причинно-следственные связи и предопределённость). Про второе, организационное 🙃, рассказать ну никак не можем. Хотя очень хочется, аж руки на виртуальных клавиатурах дрожат! Ждём официальную информацию буквально сегодня-завтра в многочисленных инстаграм аккаунтах ПАО Российские Сети.

И не забывайте делиться новостями из вашего любимого канала с коллегами, руководством, друзьями, родными и близкими. Мы все работаем на благо и у нас у всех одна общая цель❤️

Telegram

Переток для своих

Отставка главы «Системного оператора ЕЭС» Бориса Аюева, о которой «Коммерсант» писал в середине января, состоялась. Сегодня регулятор сообщил, что новым председателем правления СО, как и предполагали источники газеты, назначен Фёдор Опадчий, с 2012 года занимавший…

Собственно новость. Многие будут задаваться вопросами, что, как, доколе, пошто, сколько и т.д.

А ведь мы предупреждали.

А ведь мы предупреждали.

Telegram

Россети

Рабочая встреча губернатора Калининградской области Антона Алиханова, первого заместителя генерального директора – исполнительного директора «Россетей» Андрея Мурова и исполняющего обязанности генерального директора «Россети Янтарь», генерального директора…

Безусловно качественный контент, профессионализм и активная, не побоимся этого слова, гражданская позиция заслуженно нашла признание у широкой аудитории. Поздравляем!

https://yangx.top/energo3/442

https://yangx.top/energo3/442

Telegram

ЭнергоТройка

Есть 1000 кВ подписчиков.

Приближение к приятному для редакции ЭнергоТройки барьеру в тысячу подписчиков неоднократно становилось поводом для рефлексии.

Мы-то полагали проблемы ценообразования на энергоресурсы и ограничения энергоснабжения (то, о чем всё…

Приближение к приятному для редакции ЭнергоТройки барьеру в тысячу подписчиков неоднократно становилось поводом для рефлексии.

Мы-то полагали проблемы ценообразования на энергоресурсы и ограничения энергоснабжения (то, о чем всё…

Оффтоп. Весьма занятный график с официальными данными по количеству вакцинировавшихся в разных странах. Будет полезен для апроксимации и экспертных оценок сроков возвращения к нормальной жизни. Абсолютные темпы у большинства низкие, по относительным – мы почти в самом низу списка с 7 млн вакцинировавшихся на начало апреля. Зато пока в Европе локдауны, у нас открыто все и можно жить припеваючи. При коронавирусе наконец-то жить в России стало лучше, жить стало веселее! (чем в других странах)

https://ourworldindata.org/covid-vaccinations

https://ourworldindata.org/covid-vaccinations

Our World in Data

Coronavirus (COVID-19) Vaccinations

Explore data on COVID-19 vaccinations across the world.

Но есть и хорошие новости!

Россия по итогам 2020 года поднялась до 29 места в Индексе Мировой энергетической Трилеммы. Рейтинг составляет Мировой энергетический совет (МИРЭС). По сравнению с первым Индексом, опубликованным в 2018 году, Россия поднялась на 30 позиций. Радостный пресс-релиз.

Внутри текста доклада не все так радужно, например:

Among the G20, the weakest performers were South Korea, Japan and Russia, which all recorded declines in sustainability. South Korea and Russia have made little progress in shifting their energy mix away from fossil fuels over the last decade, despite the remarkable declines in the cost of renewables and Japan’s pivot away from nuclear after the Fukushima disaster in 2011 saw a sharp increase in fossil fuel generation that has yet to be fully reversed by growth

in renewables.

Вывод: больше, больше ВИЭ!

Россия по итогам 2020 года поднялась до 29 места в Индексе Мировой энергетической Трилеммы. Рейтинг составляет Мировой энергетический совет (МИРЭС). По сравнению с первым Индексом, опубликованным в 2018 году, Россия поднялась на 30 позиций. Радостный пресс-релиз.

Внутри текста доклада не все так радужно, например:

Among the G20, the weakest performers were South Korea, Japan and Russia, which all recorded declines in sustainability. South Korea and Russia have made little progress in shifting their energy mix away from fossil fuels over the last decade, despite the remarkable declines in the cost of renewables and Japan’s pivot away from nuclear after the Fukushima disaster in 2011 saw a sharp increase in fossil fuel generation that has yet to be fully reversed by growth

in renewables.

Вывод: больше, больше ВИЭ!

{kind=link}

Forwarded from RT на русском

Media is too big

VIEW IN TELEGRAM

Впервые в цвете: RT публикует уникальное поздравление Гагарина с первой годовщиной полёта в космос.

Благодаря технологии нейросетей удалось отреставрировать, раскрасить и восстановить звук архивных кадров, записанных на 35-миллиметровую киноплёнку в 1962 году.

«Полёт советского корабля «Восток-1» открыл не только новую веру в освоение космоса, он явился вестником мира и доброжелательства народов нашей Родины ко всем народам Земли», — сказал Гагарин

Благодаря технологии нейросетей удалось отреставрировать, раскрасить и восстановить звук архивных кадров, записанных на 35-миллиметровую киноплёнку в 1962 году.

«Полёт советского корабля «Восток-1» открыл не только новую веру в освоение космоса, он явился вестником мира и доброжелательства народов нашей Родины ко всем народам Земли», — сказал Гагарин