Тезисы спикеров.pdf

1.5 MB

Пару часов назад завершился круглый стол по ипотеке, организованный командой "Движения". Следом проходило заседание РСПП по той же теме.

Мы законспектировали тезисы спикеров мероприятий и по горячим следам делимся ими с вами.

В файле также любопытные слайды. На них то, как застройщики оценивают возможный рост цен из-за введенных комиссий и объяснения Сбера, как же так вышло, что маржа по ипотеке снизилась с +0,6% в июле 2023 г. до -1,2% в декабре.

💬 Тезисы с круглого стола Движения:

• В первые 1,5 недели января происходит очень резкий рост доли банков ДОМ.PФ, Совкомбанка, УБРиР по выдачам ипотеки. (О. Сидоренко, платформа Сделка.pф)

• Процент одобрения заявок снизился с 83% до 65%, скорость одобрения выросла с 3 часов до 7 часов (янв. к дек.) (О. Сидоренко)

• Не видим существенного снижения спроса. В январе спрос всегда падает сезонно. Пока не видим перекладывания комиссий в цены. (А. Попов, ЦИАН)

• У застройщиков вместо цены появилось ценовое меню (когда за один объект недвижимости, который станет одним и тем же залогом для банка, цена разная). Это не понравится регуляторам. (А. Попов)

• По данным января сделать выводы невозможно. Понимание будет сформировано к концу I кв. Ставки гораздо важнее для ипотечного платежа, чем цены, поэтому больше беспокоимся о ставках. (А. Мамохина, Level)

💬 ЗаседаниеВКП(б) РСПП проходило менее динамично, и интересных тезисов мы записали меньше. Если коротко, то 1,5 часа прошли примерно так:

• Банки все просчитали и не хотят работать в убыток, поэтому приняли единственно верное решение;

• Застройщики расстроены и считают, что комиссии приведут к катастрофе на рынке, особенно в регионах;

• Регуляторы выражают обеспокоенность, внимательно наблюдают, пристально изучают;

• Независимые эксперты считают, что проблемы фундаментальные, жилье недоступно и вообще все идет куда-то не туда.

Подробнее – в файле.

📉Свой прогноз рынка в этом году не меняем. Ждем сокращения продаж, но считаем, что это скорее нормализация после ажиотажа предыдущих 2-х кварталов.

@DomusVerus

Мы законспектировали тезисы спикеров мероприятий и по горячим следам делимся ими с вами.

В файле также любопытные слайды. На них то, как застройщики оценивают возможный рост цен из-за введенных комиссий и объяснения Сбера, как же так вышло, что маржа по ипотеке снизилась с +0,6% в июле 2023 г. до -1,2% в декабре.

💬 Тезисы с круглого стола Движения:

• В первые 1,5 недели января происходит очень резкий рост доли банков ДОМ.PФ, Совкомбанка, УБРиР по выдачам ипотеки. (О. Сидоренко, платформа Сделка.pф)

• Процент одобрения заявок снизился с 83% до 65%, скорость одобрения выросла с 3 часов до 7 часов (янв. к дек.) (О. Сидоренко)

• Не видим существенного снижения спроса. В январе спрос всегда падает сезонно. Пока не видим перекладывания комиссий в цены. (А. Попов, ЦИАН)

• У застройщиков вместо цены появилось ценовое меню (когда за один объект недвижимости, который станет одним и тем же залогом для банка, цена разная). Это не понравится регуляторам. (А. Попов)

• По данным января сделать выводы невозможно. Понимание будет сформировано к концу I кв. Ставки гораздо важнее для ипотечного платежа, чем цены, поэтому больше беспокоимся о ставках. (А. Мамохина, Level)

💬 Заседание

• Банки все просчитали и не хотят работать в убыток, поэтому приняли единственно верное решение;

• Застройщики расстроены и считают, что комиссии приведут к катастрофе на рынке, особенно в регионах;

• Регуляторы выражают обеспокоенность, внимательно наблюдают, пристально изучают;

• Независимые эксперты считают, что проблемы фундаментальные, жилье недоступно и вообще все идет куда-то не туда.

Подробнее – в файле.

📉Свой прогноз рынка в этом году не меняем. Ждем сокращения продаж, но считаем, что это скорее нормализация после ажиотажа предыдущих 2-х кварталов.

@DomusVerus

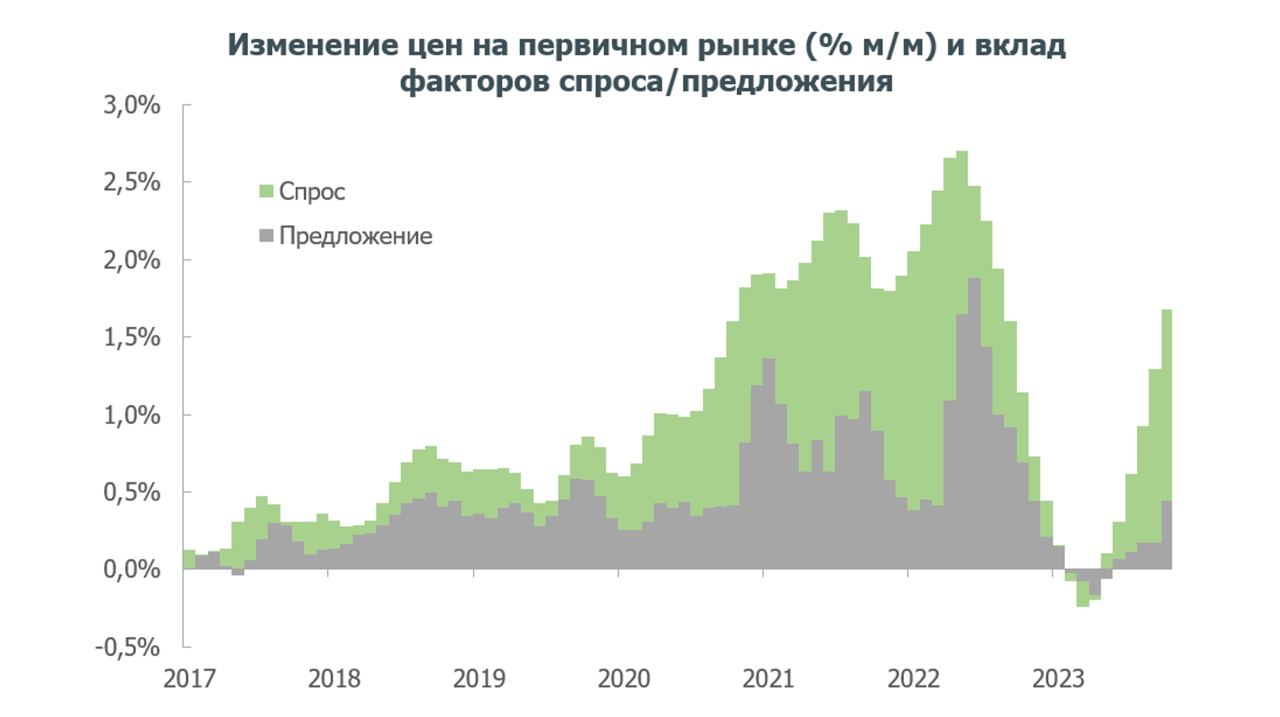

Вклад факторов спроса и предложения в динамику цен на жилье

Давненько у нас не было лонгридов – исправляемся. Ранее мы выяснили, что в реальном выражении цены на жилье сейчас на 15% выше долгосрочного тренда. Основной рост случился в 2020-2021 гг. после запуска массовой льготной ипотеки. То есть вроде бы все очевидно – вырос спрос, выросли и цены.

Но только ли из-за спроса? Может, другие факторы тоже играли роль, и если да, то какую и в каких регионах? Ответы на эти вопросы позволят оценить эффективность мер поддержки и дадут понимание, какие меры нужны рынку в дальнейшем.

В общем, сегодня представим декомпозицию динамики цен на жилье на факторы спроса и предложения. Это позволит свежим взглядом посмотреть на рост цен в последние годы и поможет нам понять, чего ждать дальше.

Как обычно, коротко ниже, а подробнее с графиками, аргументами, пояснениями и ссылками на научные публикации в PDF:

▪️Наш анализ построен на подходе, который предложил Shapiro (2022). В его основе стандартная модель спроса/предложения и допущение, что в каждый конкретный момент времени на рынок влияет только один шок – спроса или предложения.

Если изменение цены сонаправлено изменению объема потребления, то движущим фактором является спрос. Если изменения цены и объемов разнонаправлены – это шок предложения.

▪️Мы адаптировали метод для рынка жилья. Используем месячные изменения цен и числа выданных ипотечных кредитов по всем регионам РФ (понимая все ограничения подхода).

Для каждого региона строим VAR-модель и на основе остатков моделей классифицируем шоки спроса и предложения. Далее агрегируем шоки на уровень федеральных округов и РФ, используя веса регионов по выдаче ипотеки.

▪️С 2016 по 2019 гг. цены в основном росли из-за факторов предложения. В 2020 г. запуск массовой льготной ипотеки действительно привел к тому, что цены начали расти из-за возросшего спроса. Вклад спроса был высоким вплоть до апреля 2022 г. Затем спрос снизился и было логично ожидать благую коррекцию цен, но ее не произошло.

▪️Всему виной «ипотека от застройщика», из-за которой цены росли на падающих объемах продаж (модель идентифицирует это как фактор предложения, что не лишено смысла). Затем рост цен практически остановился, а в некоторые месяцы и в ряде регионов цены даже немного корректировались.

Всего с 2020 г. цены выросли примерно в два раза. На факторы спроса пришлось примерно 60 п.п. роста цен, на факторы предложения – около 40 п.п.

▪️Со II кв. 2023 г. спрос вновь пошел вверх, а последние 4-5 месяцев на рынке и вовсе наблюдается невиданный ранее ажиотаж. Это отражается и на ценах – в 2023 г. цены выросли на 9%. Из них, по нашим оценкам, почти 7 п.п. обеспечили факторы спроса, 2 п.п. – факторы предложения.

🗝 Отметим, что вклад факторов предложения в динамику цен 2016-2023 гг. оказался более значимым, чем мы ожидали перед тем, как проделать это упражнение. А значит, идея вернуться к обсуждению поддержки рынка жилья через поддержку предложения (строительства) выглядит вполне себе оправданно.

И застройщиков поддержим, и жилья будет строиться больше, и для покупателей цены в результате таких мер поддержкине улетят в космос, как раньше будут более привлекательными.

@DomusVerus

Давненько у нас не было лонгридов – исправляемся. Ранее мы выяснили, что в реальном выражении цены на жилье сейчас на 15% выше долгосрочного тренда. Основной рост случился в 2020-2021 гг. после запуска массовой льготной ипотеки. То есть вроде бы все очевидно – вырос спрос, выросли и цены.

Но только ли из-за спроса? Может, другие факторы тоже играли роль, и если да, то какую и в каких регионах? Ответы на эти вопросы позволят оценить эффективность мер поддержки и дадут понимание, какие меры нужны рынку в дальнейшем.

В общем, сегодня представим декомпозицию динамики цен на жилье на факторы спроса и предложения. Это позволит свежим взглядом посмотреть на рост цен в последние годы и поможет нам понять, чего ждать дальше.

Как обычно, коротко ниже, а подробнее с графиками, аргументами, пояснениями и ссылками на научные публикации в PDF:

▪️Наш анализ построен на подходе, который предложил Shapiro (2022). В его основе стандартная модель спроса/предложения и допущение, что в каждый конкретный момент времени на рынок влияет только один шок – спроса или предложения.

Если изменение цены сонаправлено изменению объема потребления, то движущим фактором является спрос. Если изменения цены и объемов разнонаправлены – это шок предложения.

▪️Мы адаптировали метод для рынка жилья. Используем месячные изменения цен и числа выданных ипотечных кредитов по всем регионам РФ (понимая все ограничения подхода).

Для каждого региона строим VAR-модель и на основе остатков моделей классифицируем шоки спроса и предложения. Далее агрегируем шоки на уровень федеральных округов и РФ, используя веса регионов по выдаче ипотеки.

▪️С 2016 по 2019 гг. цены в основном росли из-за факторов предложения. В 2020 г. запуск массовой льготной ипотеки действительно привел к тому, что цены начали расти из-за возросшего спроса. Вклад спроса был высоким вплоть до апреля 2022 г. Затем спрос снизился и было логично ожидать благую коррекцию цен, но ее не произошло.

▪️Всему виной «ипотека от застройщика», из-за которой цены росли на падающих объемах продаж (модель идентифицирует это как фактор предложения, что не лишено смысла). Затем рост цен практически остановился, а в некоторые месяцы и в ряде регионов цены даже немного корректировались.

Всего с 2020 г. цены выросли примерно в два раза. На факторы спроса пришлось примерно 60 п.п. роста цен, на факторы предложения – около 40 п.п.

▪️Со II кв. 2023 г. спрос вновь пошел вверх, а последние 4-5 месяцев на рынке и вовсе наблюдается невиданный ранее ажиотаж. Это отражается и на ценах – в 2023 г. цены выросли на 9%. Из них, по нашим оценкам, почти 7 п.п. обеспечили факторы спроса, 2 п.п. – факторы предложения.

🗝 Отметим, что вклад факторов предложения в динамику цен 2016-2023 гг. оказался более значимым, чем мы ожидали перед тем, как проделать это упражнение. А значит, идея вернуться к обсуждению поддержки рынка жилья через поддержку предложения (строительства) выглядит вполне себе оправданно.

И застройщиков поддержим, и жилья будет строиться больше, и для покупателей цены в результате таких мер поддержки

@DomusVerus

{kind=link}

Сколько стоит Самолет?

Сегодня мы приготовили для вас что-то уникальное.Насмотревшись фильмов про инвестбанкиров, запускаем инвест. покрытие публичных застройщиков: оценка стоимости, фундаментальные драйверы, апсайды, даунгрейды и вот это все.

Начать решили с ГК «Самолет», и вот по какому поводу. В одном из интервью генеральный директор Антон Елистратов поделился мнением о справедливой стоимости акций. Случай, надо сказать, прецедентный. Мы помним один такой случай из 2008 с акциями Газпрома.

Так вот, по мнению топ-менеджера, акции компании недооценены рынком примерно в 3-4 раза. Т.е. должны стоить не 3800, а 11-15 тыс. руб. Мы сделали собственную оценку, а также просчитали сценарий, при котором видение CEO может быть обоснованным.

Итак, поехали:

▪️В октябре делали сравнительную оценку акций девелоперов на основе собственного показателя EV/DFE. Сейчас коэффициент Самолета снизился до 1,9 – среднего уровня для других компаний. Все благодаря покупке МИЦ и запуску новых проектов в конце 2023.

Портфель в строительстве у компании увеличился за год в 1,7 раза с 2,9 до 5 млн кв.м жилья. Здесь Самолет стал №1 в РФ, обойдя ПИК. Средняя распроданность и стройготовность проектов снизилась до 30% и 35%, их соотношение 87% - среднее для рынка, но запуск новых проектов мог значительно увеличить долг по ПФ и снизить покрытие эскроу.

Сам Самолет ожидает, что в 2024 продажи вырастут в 1,7 раза с 1,6 до 2,7 млн кв.м, выручка с 300 до 500 млрд руб. Наши оценки скромнее – 375 млрд. Рынок может просесть на 25-30%, что скажется на продажах и запусках новых проектов.

▪️Мы построили модель дисконтированных денежных потоков (DCF) с прогнозом до 2028 г. К этому моменту темпы роста Самолета снизятся до среднерыночных, а рентабельность EBITDA – с 27% до 20%, исторически среднего уровня для девелоперов.

В 2020-23 рынок недвижимости в РФ рос темпом ~25% по выручке, а Самолет на ~60%. Рост себестоимости строительства отставал от роста цен. В результате, маржа выросла с 15% в 2020 до 27% в 2023 г. Вряд ли так будет продолжаться долгосрочно.

💡По нашей оценке, справедливая цена акций Самолета лежит вблизи 5300 руб. (премия к текущей цене 40%). Это предполагает вмененный мультипликатор EV/EBITDA 7,7-4,8x в 2023-24гг. Много для российских компаний, но такова премия за потенциал роста. Главный вызов для акций – сможет ли компания достичь амбиционных целей в 2024 г.

▪️По текущей EV/EBITDA Самолет торгуется на уровне 6,5х – с хорошей премией к другим компаниям. Рынок ждет продолжения опережающего роста компании.

По показателю EV/NAV (cтоимость бизнеса/стоимость портфеля проектов) компания котируется на уровне 0,7х – также выше других девелоперов. Правда, это оценка портфелей годовой давности. За год и портфель мог измениться (в «плюс» для оценки), и ключевая ставка выросла в 2 раза (в «-»).

▪️Какой сценарий должен реализоваться, чтобы оценка Самолета в 3-4х выше была оправданной?

Маржинальность бизнеса должна сохраняться на высоком уровне 27%, при этом компания должна расти темпом ~30% при том же объеме рынка и увеличить долю рынка втрое к 2028 – до 13%. Альтернативно рынок может расти ежегодно на 15% при росте доли компании в 1,5 раза – до 7%.

При данных предпосылках стоимость компании может составлять 12 тыс. руб. – все, как CEO загадал!

Правда для такого сценария все звезды должны сойтись воедино: рынок должен получить мощный импульс (сопоставимый со структурным изменением спроса), а компания должна расти еще и неорганически, то есть через ряд успешных M&A.

🗝 В целом, похоже, рынок действительно недооценивает потенциал Самолета, но о кратно более высокой стоимости на фоне ужесточения ипотечных мер говорить пока рановато.

Отрасль стоит на пороге масштабных изменений, и в уравнении стоимости акций девелоперов сейчас слишком много неизвестных. Но будем держать руку на пульсе и еще расскажем, как полетит Самолет… на фоне других девелоперов.

Не является индивидуальной инвестиционной рекомендацией

@DomusVerus

Сегодня мы приготовили для вас что-то уникальное.

Начать решили с ГК «Самолет», и вот по какому поводу. В одном из интервью генеральный директор Антон Елистратов поделился мнением о справедливой стоимости акций. Случай, надо сказать, прецедентный. Мы помним один такой случай из 2008 с акциями Газпрома.

Так вот, по мнению топ-менеджера, акции компании недооценены рынком примерно в 3-4 раза. Т.е. должны стоить не 3800, а 11-15 тыс. руб. Мы сделали собственную оценку, а также просчитали сценарий, при котором видение CEO может быть обоснованным.

Итак, поехали:

▪️В октябре делали сравнительную оценку акций девелоперов на основе собственного показателя EV/DFE. Сейчас коэффициент Самолета снизился до 1,9 – среднего уровня для других компаний. Все благодаря покупке МИЦ и запуску новых проектов в конце 2023.

Портфель в строительстве у компании увеличился за год в 1,7 раза с 2,9 до 5 млн кв.м жилья. Здесь Самолет стал №1 в РФ, обойдя ПИК. Средняя распроданность и стройготовность проектов снизилась до 30% и 35%, их соотношение 87% - среднее для рынка, но запуск новых проектов мог значительно увеличить долг по ПФ и снизить покрытие эскроу.

Сам Самолет ожидает, что в 2024 продажи вырастут в 1,7 раза с 1,6 до 2,7 млн кв.м, выручка с 300 до 500 млрд руб. Наши оценки скромнее – 375 млрд. Рынок может просесть на 25-30%, что скажется на продажах и запусках новых проектов.

▪️Мы построили модель дисконтированных денежных потоков (DCF) с прогнозом до 2028 г. К этому моменту темпы роста Самолета снизятся до среднерыночных, а рентабельность EBITDA – с 27% до 20%, исторически среднего уровня для девелоперов.

В 2020-23 рынок недвижимости в РФ рос темпом ~25% по выручке, а Самолет на ~60%. Рост себестоимости строительства отставал от роста цен. В результате, маржа выросла с 15% в 2020 до 27% в 2023 г. Вряд ли так будет продолжаться долгосрочно.

💡По нашей оценке, справедливая цена акций Самолета лежит вблизи 5300 руб. (премия к текущей цене 40%). Это предполагает вмененный мультипликатор EV/EBITDA 7,7-4,8x в 2023-24гг. Много для российских компаний, но такова премия за потенциал роста. Главный вызов для акций – сможет ли компания достичь амбиционных целей в 2024 г.

▪️По текущей EV/EBITDA Самолет торгуется на уровне 6,5х – с хорошей премией к другим компаниям. Рынок ждет продолжения опережающего роста компании.

По показателю EV/NAV (cтоимость бизнеса/стоимость портфеля проектов) компания котируется на уровне 0,7х – также выше других девелоперов. Правда, это оценка портфелей годовой давности. За год и портфель мог измениться (в «плюс» для оценки), и ключевая ставка выросла в 2 раза (в «-»).

▪️Какой сценарий должен реализоваться, чтобы оценка Самолета в 3-4х выше была оправданной?

Маржинальность бизнеса должна сохраняться на высоком уровне 27%, при этом компания должна расти темпом ~30% при том же объеме рынка и увеличить долю рынка втрое к 2028 – до 13%. Альтернативно рынок может расти ежегодно на 15% при росте доли компании в 1,5 раза – до 7%.

При данных предпосылках стоимость компании может составлять 12 тыс. руб. – все, как CEO загадал!

Правда для такого сценария все звезды должны сойтись воедино: рынок должен получить мощный импульс (сопоставимый со структурным изменением спроса), а компания должна расти еще и неорганически, то есть через ряд успешных M&A.

🗝 В целом, похоже, рынок действительно недооценивает потенциал Самолета, но о кратно более высокой стоимости на фоне ужесточения ипотечных мер говорить пока рановато.

Отрасль стоит на пороге масштабных изменений, и в уравнении стоимости акций девелоперов сейчас слишком много неизвестных. Но будем держать руку на пульсе и еще расскажем, как полетит Самолет… на фоне других девелоперов.

Не является индивидуальной инвестиционной рекомендацией

@DomusVerus

{kind=link}

Куда заведет реновация?

Портфель строительства жилья, вероятно, сократится в 2024-2025 гг. Должны же высокая КС, бриджи по 20% и ослабление спроса наконец повлиять на запуски?

Должны. И портфель сократиться должен. Но есть одна (не)маленькая деталь – реновация в Москве. На самом большом рынке страны есть кусочек, на который никто не смотрит, потому что нет данных. А кусочек этот уже стал заметным.

Мы по крупицам собрали информацию о программе реновации и спешим поделиться моделькой будущего рынка Москвы.

▪️Старт нынешней программы был дан в 2017:

• Всего к переселению предназначено 5175 домов, 350 тыс. квартир, 16,4 млн кв. м и 1 млн жителей. В программе преимущественно дома 1957-1968 гг. постройки по типовым проектам индустриального домостроения.

• Предполагается построить более 20 млн кв.м до 2032 г. Условиями подразумевается переезд в «равнозначную квартиру» – в том же районе, не меньше жилая площадь и число комнат, улучшенная отделка. При этом обычно общая площадь больше, как минимум, за счет кухни. Также есть возможность докупить дополнительную площадь (со скидкой 10%) и машиноместо (со скидкой 40% к рыночной цене).

• Лишние площади и машиноместа предлагаются к продаже всем желающим. Какие квартиры и по какой цене строятся в Москве по программе реновации можно посмотреть на сайте Фонда реновации, и даже что-то прикупить.

Текущие результаты реновации публикуются на stroi.mos.ru:

• уже введено 4,3 млн кв.м (304 дома)

• ведется строительство 4,1 млн кв.м (220)

• проектируется 4,1 млн кв.м (208 домов)

• на 9,8 млн кв.м подобраны 602 стартовые площадки

• начато переселение 150 тыс. человек из 949 домов.

В 2024-2026 гг. правительство Москвы собирается увеличить в два раза темпы реализации программы реновации. Планируется построить 6,5 млн кв. м жилья, в том числе 6,2 млн по реновации. На эти цели в бюджете города выделены 1,1 трлн руб. на три года.

Пик вводов будет до 2027 г. на уровне 3-4 млн в год, по словам Сергея Собянина. Для сравнения в 2023 по реновации введено 1,2 млн кв.м, а в 2024 планируется ввести 1,9 млн кв.м (при коммерческом вводе ~6 млн кв.м жилья).

💡По нашей модели, строительство жилья по рыночным проектам может снизиться с 17 до 15-16 млн кв.м, но за счет реновации общий портфель стройки в Москве вырастет с 21 до 23 млн кв.м. Доля реновации уже 20%, а поднимется до 25% по портфелю (~6 млн) и до 35% по вводам (3-4 млн).

Реновация участвует и в программах комплексного развития территорий (КРТ). По КРТ запланировано строительство больше 23 млн кв. м жилья, из которых 5,2 млн – по программе реновации.

А что в других городах?

Программы столичных масштабов пока не реализуются, но все ещё впереди:

▪️В 2021 стартовала реновация в Мособласти с амбициозным планом переселить до 0,9 млн жителей за 10 лет, как и в Москве. Но пока сформировано 85 проектов для 50 тыс. жителей, а реализуются единичные проекты в крупных городах.

▪️В Санкт-Петербурге реновация сейчас заморожена. Раньше основным оператором программы была компания СПБ Реновация, вошедшая с 2022 в ГК Самолет. Известно, что за счет этой покупки земельный банк Самолета пополнился на 6 млн кв. м (общий банк 46 млн в начале 2023). В ПД мы нашли проекты СПБ Реновации на 1,5 млн кв.м общей площади, из которых 1 млн уже введен в эксплуатацию в 2017-2023 гг.

Кстати, мы уже писали, как ПИК отдал свое лидирующее место в стройке Самолету по данным ПД и почти не растет по выручке. Но эти данные не включают реновацию. Поскольку ПИК не раскрывает операционные показатели с 2021, оценить долю реновации проблематично.

Но 2 года назад были новости, что ПИК получил подрядов по реновации на 2 трлн руб. из 6 трлн, и может заработать на них до 200 млрд (при уровне целевой маржи в генподрядах 10%).

🗝 Когда эпоха суперприбыльной и масштабной стройки подойдет к концу, возможно, наступит эпоха господрядов и регулируемой маржи.

Будем и дальше следить за темой реновации – программа может занять существенную долю в бизнесе застройщиков и удовлетворить значительную часть спроса на жилье в крупных агломерациях.

@DomusVerus

Портфель строительства жилья, вероятно, сократится в 2024-2025 гг. Должны же высокая КС, бриджи по 20% и ослабление спроса наконец повлиять на запуски?

Должны. И портфель сократиться должен. Но есть одна (не)маленькая деталь – реновация в Москве. На самом большом рынке страны есть кусочек, на который никто не смотрит, потому что нет данных. А кусочек этот уже стал заметным.

Мы по крупицам собрали информацию о программе реновации и спешим поделиться моделькой будущего рынка Москвы.

▪️Старт нынешней программы был дан в 2017:

• Всего к переселению предназначено 5175 домов, 350 тыс. квартир, 16,4 млн кв. м и 1 млн жителей. В программе преимущественно дома 1957-1968 гг. постройки по типовым проектам индустриального домостроения.

• Предполагается построить более 20 млн кв.м до 2032 г. Условиями подразумевается переезд в «равнозначную квартиру» – в том же районе, не меньше жилая площадь и число комнат, улучшенная отделка. При этом обычно общая площадь больше, как минимум, за счет кухни. Также есть возможность докупить дополнительную площадь (со скидкой 10%) и машиноместо (со скидкой 40% к рыночной цене).

• Лишние площади и машиноместа предлагаются к продаже всем желающим. Какие квартиры и по какой цене строятся в Москве по программе реновации можно посмотреть на сайте Фонда реновации, и даже что-то прикупить.

Текущие результаты реновации публикуются на stroi.mos.ru:

• уже введено 4,3 млн кв.м (304 дома)

• ведется строительство 4,1 млн кв.м (220)

• проектируется 4,1 млн кв.м (208 домов)

• на 9,8 млн кв.м подобраны 602 стартовые площадки

• начато переселение 150 тыс. человек из 949 домов.

В 2024-2026 гг. правительство Москвы собирается увеличить в два раза темпы реализации программы реновации. Планируется построить 6,5 млн кв. м жилья, в том числе 6,2 млн по реновации. На эти цели в бюджете города выделены 1,1 трлн руб. на три года.

Пик вводов будет до 2027 г. на уровне 3-4 млн в год, по словам Сергея Собянина. Для сравнения в 2023 по реновации введено 1,2 млн кв.м, а в 2024 планируется ввести 1,9 млн кв.м (при коммерческом вводе ~6 млн кв.м жилья).

💡По нашей модели, строительство жилья по рыночным проектам может снизиться с 17 до 15-16 млн кв.м, но за счет реновации общий портфель стройки в Москве вырастет с 21 до 23 млн кв.м. Доля реновации уже 20%, а поднимется до 25% по портфелю (~6 млн) и до 35% по вводам (3-4 млн).

Реновация участвует и в программах комплексного развития территорий (КРТ). По КРТ запланировано строительство больше 23 млн кв. м жилья, из которых 5,2 млн – по программе реновации.

А что в других городах?

Программы столичных масштабов пока не реализуются, но все ещё впереди:

▪️В 2021 стартовала реновация в Мособласти с амбициозным планом переселить до 0,9 млн жителей за 10 лет, как и в Москве. Но пока сформировано 85 проектов для 50 тыс. жителей, а реализуются единичные проекты в крупных городах.

▪️В Санкт-Петербурге реновация сейчас заморожена. Раньше основным оператором программы была компания СПБ Реновация, вошедшая с 2022 в ГК Самолет. Известно, что за счет этой покупки земельный банк Самолета пополнился на 6 млн кв. м (общий банк 46 млн в начале 2023). В ПД мы нашли проекты СПБ Реновации на 1,5 млн кв.м общей площади, из которых 1 млн уже введен в эксплуатацию в 2017-2023 гг.

Кстати, мы уже писали, как ПИК отдал свое лидирующее место в стройке Самолету по данным ПД и почти не растет по выручке. Но эти данные не включают реновацию. Поскольку ПИК не раскрывает операционные показатели с 2021, оценить долю реновации проблематично.

Но 2 года назад были новости, что ПИК получил подрядов по реновации на 2 трлн руб. из 6 трлн, и может заработать на них до 200 млрд (при уровне целевой маржи в генподрядах 10%).

🗝 Когда эпоха суперприбыльной и масштабной стройки подойдет к концу, возможно, наступит эпоха господрядов и регулируемой маржи.

Будем и дальше следить за темой реновации – программа может занять существенную долю в бизнесе застройщиков и удовлетворить значительную часть спроса на жилье в крупных агломерациях.

@DomusVerus

{kind=link}

Долгожданная инвестиционная модель роста?

Банк России опубликовал мониторинг предприятий. ЦБ опрашивает более 14 тыс. компаний про изменение объемов производства, спроса, цен и т.д. Раз в квартал появляются результаты опросов по инвестиционной активности бизнеса.

Поговорим об этом подробнее.

▪️Индекс инвестиционной активности бизнеса находится на максимуме с 2008 г. В IV кв. показатель превысил среднее значение 2010-2021 гг. почти в 5 раз.

Последний раз так много компании инвестировали только в перегретой экономике 2005-2008 гг. до того, как случился финансовый кризис.

▪️Наибольшая инвестиционная активность зафиксирована в обрабатывающих производствах, выпускающих инвест. товары. Также активность высокая в электроэнергетике, добыче и других пром. отраслях.

Меньше всего инвест. активность выросла в секторах близких к потребителю: торговля, с/х и услуги.

В строительстве индекс инвестиционной активности ниже среднего значения по экономике, но в 2010-2021 гг. индекс в стройке вообще был отрицательным, а текущие значения находятся вблизи исторических максимумов.

▪️Эти тенденции фиксируют и данные по ВВП. По нашим оценкам, в 3 кв. 2023 г. инвестиции в основной капитал на 10% превышали долгосрочный тренд. Для сравнения – потребление д/х превышало тренд всего на 3,5%.

Все это говорит о том, что экономика наконец-то переходит на инвестиционную модель роста.

💡Это было давней идей экономического блока – расти за счет инвестиций, а не потребления или экспорта, т.к. такой рост может повысить потенциал экономики. Чем больше компании инвестируют в модернизацию производства и технологии, тем больше они смогут производить.

Правда, инвестиции сейчас поддерживают бюджетные вливания, промышленная политика (льготные кредиты и др.) и замещение иностранных производств. Поэтому эффективность таких инвестиций вызывает вопросы.

🏭 В общем, ближайшие годы – время крупного бизнеса, больших (нежилищных) строек, инфраструктурных проектов. Изменится структура совокупного спроса: от потребления к инвестициям.

@DomusVerus

Банк России опубликовал мониторинг предприятий. ЦБ опрашивает более 14 тыс. компаний про изменение объемов производства, спроса, цен и т.д. Раз в квартал появляются результаты опросов по инвестиционной активности бизнеса.

Поговорим об этом подробнее.

▪️Индекс инвестиционной активности бизнеса находится на максимуме с 2008 г. В IV кв. показатель превысил среднее значение 2010-2021 гг. почти в 5 раз.

Последний раз так много компании инвестировали только в перегретой экономике 2005-2008 гг. до того, как случился финансовый кризис.

▪️Наибольшая инвестиционная активность зафиксирована в обрабатывающих производствах, выпускающих инвест. товары. Также активность высокая в электроэнергетике, добыче и других пром. отраслях.

Меньше всего инвест. активность выросла в секторах близких к потребителю: торговля, с/х и услуги.

В строительстве индекс инвестиционной активности ниже среднего значения по экономике, но в 2010-2021 гг. индекс в стройке вообще был отрицательным, а текущие значения находятся вблизи исторических максимумов.

▪️Эти тенденции фиксируют и данные по ВВП. По нашим оценкам, в 3 кв. 2023 г. инвестиции в основной капитал на 10% превышали долгосрочный тренд. Для сравнения – потребление д/х превышало тренд всего на 3,5%.

Все это говорит о том, что экономика наконец-то переходит на инвестиционную модель роста.

💡Это было давней идей экономического блока – расти за счет инвестиций, а не потребления или экспорта, т.к. такой рост может повысить потенциал экономики. Чем больше компании инвестируют в модернизацию производства и технологии, тем больше они смогут производить.

Правда, инвестиции сейчас поддерживают бюджетные вливания, промышленная политика (льготные кредиты и др.) и замещение иностранных производств. Поэтому эффективность таких инвестиций вызывает вопросы.

🏭 В общем, ближайшие годы – время крупного бизнеса, больших (нежилищных) строек, инфраструктурных проектов. Изменится структура совокупного спроса: от потребления к инвестициям.

@DomusVerus

Ипотека в январе: могло ли быть хуже?

Вчера вышли финальные данные по ипотеке от ЦБ за декабрь, и аналитики вовсю обсуждают итоги года по выдачами, льготным программам и т.д. Но мы живем в мире, когда то, что было важно 30-го января уже не важно 31-го.

Сегодня, в свете происходящего с льготными программами и комиссиями со стороны банков, все с нетерпением ждут результатов января, чтобы откалибровать свои годовые прогнозы и перестроить стратегии.

Итак, по оперативным индикаторам собрали предварительные итоги января 2024-го. Вот они, свежие и горячие:

▪️Все, наверное, и так знают, но на всякий случай: январь-февраль – сезонно самые слабые месяцы. В эти месяцы выдачи ипотеки падают на ~40% от уровня декабря (так было в 2018-20 и 2022 годах).

▪️В январе’24 выдачи ипотеки в РФ на первичном рынке по ДДУ упали аж на 70% м/м – такого падения мы никогда не видели. Но благодаря рекордной базе в декабре в целом это число нормальное (28 тыс. ипотек против 27 тыс. в среднем в 2017-2023 гг.)

Снижение было по всем госпрограмам: льготная ипотека -74%, семейная -64%, дальневосточная -60%, IT -67%.

▪️На вторичном рынке ситуация чуть иная – выдачи упали меньше (на ~50%), но и база декабря у вторички была ниже.

▪️Средняя сумма кредита по льготным программам сократилась с 5,4 до 5,1 млн руб. (-6% м/м) в основном из-за снижения в Мск: cредняя сумма сократилась сразу на 35% с 9,0 до 5,8 млн руб.

▪️Больше всех пострадали столицы. Ожидаемо – это эффект сокращения предельного размера льготной ипотеки. В Мск выдачи по всем госпрограмам упали в 4 раза (до ~31 млрд руб.), а по льготной – аж в 8 раз (~5,8 млрд). Аналогичная ситуация в СПб – выдачи по госпрограммам упали в 5-6 раз.

В остальной России выдача льготных кредитов в январе сократилась в 3 раза м/м. Как мы писали, регионы уже 2 года чувствуют себя лучше столиц.

▪️По оперативным данным Домклик, выдачи ипотеки у Сбера в январе могли упасть на 65% (в том числе до 80% по ДДУ). То есть хуже, чем в среднем по рынку (-70% у всех по льготке). А у кого чуть лучше? Очевидно, у тех банков, кто не ввел комиссии. Но и у них падение относительно декабря до 40%.

Это лучше или хуже прогнозов?

▪️Это чуть хуже, чем мы закладывали в своем прогнозе. Это может означать, что по году падение продаж будет несколько ниже 25-30% и может составить 30-35%. Но может и не составить, если банки будут разворачивать ситуацию с комиссиями.

Что будет в феврале?

💡Ужесточение условий по госпрограммам продолжит влиять на выдачи, но объемы могут подрасти из-за большего кол-ва рабочих дней. А к марту желающие запрыгнуть в последний вагон льготной ипотеки разгонят рынок снова.

Будем ожидать восстановления, наблюдать и делиться с вами.

@DomusVerus

Вчера вышли финальные данные по ипотеке от ЦБ за декабрь, и аналитики вовсю обсуждают итоги года по выдачами, льготным программам и т.д. Но мы живем в мире, когда то, что было важно 30-го января уже не важно 31-го.

Сегодня, в свете происходящего с льготными программами и комиссиями со стороны банков, все с нетерпением ждут результатов января, чтобы откалибровать свои годовые прогнозы и перестроить стратегии.

Итак, по оперативным индикаторам собрали предварительные итоги января 2024-го. Вот они, свежие и горячие:

▪️Все, наверное, и так знают, но на всякий случай: январь-февраль – сезонно самые слабые месяцы. В эти месяцы выдачи ипотеки падают на ~40% от уровня декабря (так было в 2018-20 и 2022 годах).

▪️В январе’24 выдачи ипотеки в РФ на первичном рынке по ДДУ упали аж на 70% м/м – такого падения мы никогда не видели. Но благодаря рекордной базе в декабре в целом это число нормальное (28 тыс. ипотек против 27 тыс. в среднем в 2017-2023 гг.)

Снижение было по всем госпрограмам: льготная ипотека -74%, семейная -64%, дальневосточная -60%, IT -67%.

▪️На вторичном рынке ситуация чуть иная – выдачи упали меньше (на ~50%), но и база декабря у вторички была ниже.

▪️Средняя сумма кредита по льготным программам сократилась с 5,4 до 5,1 млн руб. (-6% м/м) в основном из-за снижения в Мск: cредняя сумма сократилась сразу на 35% с 9,0 до 5,8 млн руб.

▪️Больше всех пострадали столицы. Ожидаемо – это эффект сокращения предельного размера льготной ипотеки. В Мск выдачи по всем госпрограмам упали в 4 раза (до ~31 млрд руб.), а по льготной – аж в 8 раз (~5,8 млрд). Аналогичная ситуация в СПб – выдачи по госпрограммам упали в 5-6 раз.

В остальной России выдача льготных кредитов в январе сократилась в 3 раза м/м. Как мы писали, регионы уже 2 года чувствуют себя лучше столиц.

▪️По оперативным данным Домклик, выдачи ипотеки у Сбера в январе могли упасть на 65% (в том числе до 80% по ДДУ). То есть хуже, чем в среднем по рынку (-70% у всех по льготке). А у кого чуть лучше? Очевидно, у тех банков, кто не ввел комиссии. Но и у них падение относительно декабря до 40%.

Это лучше или хуже прогнозов?

▪️Это чуть хуже, чем мы закладывали в своем прогнозе. Это может означать, что по году падение продаж будет несколько ниже 25-30% и может составить 30-35%. Но может и не составить, если банки будут разворачивать ситуацию с комиссиями.

Что будет в феврале?

💡Ужесточение условий по госпрограммам продолжит влиять на выдачи, но объемы могут подрасти из-за большего кол-ва рабочих дней. А к марту желающие запрыгнуть в последний вагон льготной ипотеки разгонят рынок снова.

Будем ожидать восстановления, наблюдать и делиться с вами.

@DomusVerus

{kind=link}

Обзор международных рынков 02.02.24.pdf

111.3 KB

Весь международный рисерч по рынкам недвижимости в одном месте

#чтотамуних

Пролетела очередная рабочая неделя, зимние холода постепенно отступают, а день становится длиннее – это не может не радовать. Чтобы не грузить вас моделями в пятницу, продолжим делиться самыми интересными забугорными публикациями по недвижке.

Очень полезный материал для тех, кто хочет разобрать международный опыт, посмотреть, где дела идут хорошо (в Дубае в прошлом году элитки продали на $2,3 млрд), а где – не очень (в ирландском Дублине две трети людей в возрасте 18-34 лет вынуждены жить с родителями).

🌍 В этом выпуске:

• Как регулирование и размер фирм в строительстве влияет на производительность отрасли (спойлер: чем меньше фирмы, тем ниже их производительность) – рабочая бумага исследователей Harvard University

• Как изменилось поведение инвесторов в жилье после кризиса 2008 г. и как это влияет на экономику (теперь инвесторы зарабатывают не на изменении цен, а на аренде) – рабочая бумага исследователей ФРБ Сент-Луиса и IE University

• Эффект отскока: почему модернизация жилья с целью сокращения выбросов может быть неэффективна (эффект слишком мал и не стоит затраченных усилий – проще посадить больше растений) – Financial Times

• "Жилищная лестница" в Великобритании сломалась: все меньше д/х владеет своим жильем из-за снижения доступности (крутейшая статья, настоятельно рекомендуем) – The Economist

• Парки развлечений становятся застройщиками, чтобы облегчить жилищный кризис в США (из-за острого дефицита предложения доступного жилья гиганты, вроде Universal и Disney, строят недвижимость для своих сотрудников) – Bloomberg

• Бумеры не хотят расставаться со своими домами и оптимизировать жилье – это проблема для молодых семей – CNN

А также записки о том, чего ждать от рынка Великобритании в этом году, как кризис недвижимости в Китае сказался на рынках Австралии и Новой Зеландии и многое другое.

Читаем и учимся на чужих ошибках, чтобы потом не учиться на своих!

@DomusVerus

#чтотамуних

Пролетела очередная рабочая неделя, зимние холода постепенно отступают, а день становится длиннее – это не может не радовать. Чтобы не грузить вас моделями в пятницу, продолжим делиться самыми интересными забугорными публикациями по недвижке.

Очень полезный материал для тех, кто хочет разобрать международный опыт, посмотреть, где дела идут хорошо (в Дубае в прошлом году элитки продали на $2,3 млрд), а где – не очень (в ирландском Дублине две трети людей в возрасте 18-34 лет вынуждены жить с родителями).

🌍 В этом выпуске:

• Как регулирование и размер фирм в строительстве влияет на производительность отрасли (спойлер: чем меньше фирмы, тем ниже их производительность) – рабочая бумага исследователей Harvard University

• Как изменилось поведение инвесторов в жилье после кризиса 2008 г. и как это влияет на экономику (теперь инвесторы зарабатывают не на изменении цен, а на аренде) – рабочая бумага исследователей ФРБ Сент-Луиса и IE University

• Эффект отскока: почему модернизация жилья с целью сокращения выбросов может быть неэффективна (эффект слишком мал и не стоит затраченных усилий – проще посадить больше растений) – Financial Times

• "Жилищная лестница" в Великобритании сломалась: все меньше д/х владеет своим жильем из-за снижения доступности (крутейшая статья, настоятельно рекомендуем) – The Economist

• Парки развлечений становятся застройщиками, чтобы облегчить жилищный кризис в США (из-за острого дефицита предложения доступного жилья гиганты, вроде Universal и Disney, строят недвижимость для своих сотрудников) – Bloomberg

• Бумеры не хотят расставаться со своими домами и оптимизировать жилье – это проблема для молодых семей – CNN

А также записки о том, чего ждать от рынка Великобритании в этом году, как кризис недвижимости в Китае сказался на рынках Австралии и Новой Зеландии и многое другое.

Читаем и учимся на чужих ошибках, чтобы потом не учиться на своих!

@DomusVerus

Про облигации застройщиков

Продолжая тему инвестиционного покрытия публичных девелоперов, посмотрим на рынок облигаций. Все выглядит так, что облигации застройщиков предлагают хорошее соотношение доходности, умеренного риска и высокой ликвидности.

Особенно пока рынок акций находится в длительной консолидации, а инвесторы разрываются между высокими ставками по краткосрочным депозитам, дивидендными историями, участием в очередном IPO и оценкой перспектив акций нового Яндекса.

В общем, пока вы не потратили средства на что-то совсем рискованное, можно временно разместить средства под доходность от 16% годовых и потенциально более высоким доходом при снижении ключевой ставки.

Математика простая. Если ставка и доходности ОФЗ снизятся к концу 2024 до 10% (именно такой наш текущий прогноз при инфляции ниже 5%), то на облигациях с погашением/офертой через два года, можно дополнительно заработать 3-4%. Не густо, но и потерять много не получится в случае ускорения инфляции и роста ставок.

Так что там с застройщиками?

▪️На Мосбирже торгуются облигации около 20 компаний из строительного сектора разного размера и кредитного качества. На графике мы собрали только ликвидные выпуски застройщиков с объемом от 1 млрд руб. Оборот по наиболее ликвидным выпускам в среднем 10-20 млн руб. в день (они выделены жирным), что позволяет без потерь зайти и выйти из позиции с объемом в несколько миллионов.

▪️В среднем доходность облигаций крупных застройщиков на 300 базисных пунктов выше доходности аналогичных госбумаг: ОФЗ предлагают на 1-2 года 13-14%, а облигации застройщиков 16-17% годовых. Это достаточно высокий спред для облигаций крупных компаний.

▪️Риски отрасли остаются повышенными в глазах инвесторов – во многом по инерции рынок закладывает то, что было до перехода на эскроу: высокие просрочки по ПФ, обманутые дольщики и все такое. Со временем устойчивость новой схемы финансирования стройки станет очевидней. Мы уже писали о Парето-улучшении.

2024 год с ограничением льготных программ как раз подходит для такой переоценки. Справедливый спред к ОФЗ видим через год на уровне 200 б.п. для рейтинга А- и выше.

▪️У застройщиков почти нет выпусков с дюрацией больше 2х лет. Многие компании размещали облигации в 2020-2021гг. и в ближайшем будущем будут рефинансировать свои долги.

💡К примеру, срок погашения подошел по выпуску Самолет1P9 на 10,4 млрд руб., размещенному в марте 2020. И компания выпускает новый выпуск СамолетP13 на 10 млрд. Завтра закрывается книга на участие в размещении:

▪️По нашим оценкам, новый выпуск Самолета станет одним из самых популярных среди частных инвесторов. На размещении могут собрать более 20 тыс. заявок. Популярность на размещении – залог ликвидности облигаций. Если на старте поучаствовало несколько тысяч человек, то в стакане всегда будут объемы на покупку и продажу с небольшой разницей между bid и ask.

▪️По новому выпуску СамолетP13 купон составит 15,75-16% (по ожиданиям самой компании) с выплатой ежемесячно. При таких параметрах эффективная доходность к оферте через 2 года 16,9-17,2% годовых, что выше других выпусков Самолета (~16%). Цена может быстро подняться до 101% от номинала, а в перспективе 1 года до 104% при снижении ключевой ставки до 10% и доходности облигации до 12% годовых. В этом сценарии полная доходность выпуска может достичь в первый год 20%.

🗝 Для выбора среди других эмитентов важно смотреть не только на кредитный рейтинг, но и соотношение распроданности и стройготовности проектов у застройщиков. Мы делали такой анализ три месяца назад. Скоро обновим график по свежим данным.

Не является индивидуальной инвестиционной рекомендацией.

@DomusVerus

Продолжая тему инвестиционного покрытия публичных девелоперов, посмотрим на рынок облигаций. Все выглядит так, что облигации застройщиков предлагают хорошее соотношение доходности, умеренного риска и высокой ликвидности.

Особенно пока рынок акций находится в длительной консолидации, а инвесторы разрываются между высокими ставками по краткосрочным депозитам, дивидендными историями, участием в очередном IPO и оценкой перспектив акций нового Яндекса.

В общем, пока вы не потратили средства на что-то совсем рискованное, можно временно разместить средства под доходность от 16% годовых и потенциально более высоким доходом при снижении ключевой ставки.

Математика простая. Если ставка и доходности ОФЗ снизятся к концу 2024 до 10% (именно такой наш текущий прогноз при инфляции ниже 5%), то на облигациях с погашением/офертой через два года, можно дополнительно заработать 3-4%. Не густо, но и потерять много не получится в случае ускорения инфляции и роста ставок.

Так что там с застройщиками?

▪️На Мосбирже торгуются облигации около 20 компаний из строительного сектора разного размера и кредитного качества. На графике мы собрали только ликвидные выпуски застройщиков с объемом от 1 млрд руб. Оборот по наиболее ликвидным выпускам в среднем 10-20 млн руб. в день (они выделены жирным), что позволяет без потерь зайти и выйти из позиции с объемом в несколько миллионов.

▪️В среднем доходность облигаций крупных застройщиков на 300 базисных пунктов выше доходности аналогичных госбумаг: ОФЗ предлагают на 1-2 года 13-14%, а облигации застройщиков 16-17% годовых. Это достаточно высокий спред для облигаций крупных компаний.

▪️Риски отрасли остаются повышенными в глазах инвесторов – во многом по инерции рынок закладывает то, что было до перехода на эскроу: высокие просрочки по ПФ, обманутые дольщики и все такое. Со временем устойчивость новой схемы финансирования стройки станет очевидней. Мы уже писали о Парето-улучшении.

2024 год с ограничением льготных программ как раз подходит для такой переоценки. Справедливый спред к ОФЗ видим через год на уровне 200 б.п. для рейтинга А- и выше.

▪️У застройщиков почти нет выпусков с дюрацией больше 2х лет. Многие компании размещали облигации в 2020-2021гг. и в ближайшем будущем будут рефинансировать свои долги.

💡К примеру, срок погашения подошел по выпуску Самолет1P9 на 10,4 млрд руб., размещенному в марте 2020. И компания выпускает новый выпуск СамолетP13 на 10 млрд. Завтра закрывается книга на участие в размещении:

▪️По нашим оценкам, новый выпуск Самолета станет одним из самых популярных среди частных инвесторов. На размещении могут собрать более 20 тыс. заявок. Популярность на размещении – залог ликвидности облигаций. Если на старте поучаствовало несколько тысяч человек, то в стакане всегда будут объемы на покупку и продажу с небольшой разницей между bid и ask.

▪️По новому выпуску СамолетP13 купон составит 15,75-16% (по ожиданиям самой компании) с выплатой ежемесячно. При таких параметрах эффективная доходность к оферте через 2 года 16,9-17,2% годовых, что выше других выпусков Самолета (~16%). Цена может быстро подняться до 101% от номинала, а в перспективе 1 года до 104% при снижении ключевой ставки до 10% и доходности облигации до 12% годовых. В этом сценарии полная доходность выпуска может достичь в первый год 20%.

🗝 Для выбора среди других эмитентов важно смотреть не только на кредитный рейтинг, но и соотношение распроданности и стройготовности проектов у застройщиков. Мы делали такой анализ три месяца назад. Скоро обновим график по свежим данным.

Не является индивидуальной инвестиционной рекомендацией.

@DomusVerus

{kind=link}

Цены на недвижимость в январе: теряем равновесие #monthlyprice

По свежим январским данным смотрим, как реагируют цены на текущую непростую ситуацию.

▪️Средние цены на первичном рынке выросли на 1,0% м/м до 149,9 тыс. руб., на вторичке — на 0,8% до 103,7 тыс. руб.

Цены немного подросли, но скорее по инерции (либо из-за сглаживания индекса). А вот на уровне регионов видим сильные колебания:

▪️Москва удивила. На первичке цены снизились на 0,5% м/м до 293,2 тыс. руб., а вторичка продолжала расти (+0,9% до 280,5 тыс.). Правда, вторичка ещё не переписала максимумы июня 2022 (283 тыс. руб.). Схожая картина рисуется и по более оперативному индексу.

▪️Уверенный рост цен на первичке и вторичке сохраняется в ряде крупных регионов:

• Казань (+3,7% и +2,0% м/м)

• Хабаровск (+2,9% и +0,9%)

• Кемерово (+2,7% и +0,5%)

• Челябинск (+2,6% и +2,7%)

• Ростов (+2,5% и +1,4%)

• Саратов (+2,5% и +2,5%)

Сказывается опережающий рост зарплат вкупе с региональными мерами поддержки.

▪️По моментум-индикатору цены начали снижаться уже в 8 регионах на первичке и сразу в 16 на вторичке.

Вечно падающие и самые низкие по РФ цены в Ингушетии (-11% г/г и -4% м/м до 38 тыс.) заразили вторичный рынок близкой Чечни и далекой Чукотки (-3% м/м).

💡Что дальше?

Рынок потерял равновесие и в ближайшее время будет пытаться вновь нащупать его. Спрос ограничили, но не все застройщики готовы пойти на снижение цен и скорее будут откладывать запуски.

При этом, несмотря на ослабление, спрос остаётся на высоком уровне — заявки на ипотеку поступают, а льготные программы действуют до июня.

Судя по всему, поиск устойчивого равновесия в этом году может затянуться.

P.S.

По обновленным данным, выдачи ипотеки с господдержкой снизились в январе на 73%, а доля зеленого банка с 60% до 54%. Средняя сумма кредита в Москве упала на 13% до 7,8 млн (на 35% по льготке до 5,2 млн), что могло сказаться и на структуре рынка, и на средней цене.

На следующей неделе получим данные по продажам во всех регионах — расскажем, как меняется рынок в начале года.

@DomusVerus

По свежим январским данным смотрим, как реагируют цены на текущую непростую ситуацию.

▪️Средние цены на первичном рынке выросли на 1,0% м/м до 149,9 тыс. руб., на вторичке — на 0,8% до 103,7 тыс. руб.

Цены немного подросли, но скорее по инерции (либо из-за сглаживания индекса). А вот на уровне регионов видим сильные колебания:

▪️Москва удивила. На первичке цены снизились на 0,5% м/м до 293,2 тыс. руб., а вторичка продолжала расти (+0,9% до 280,5 тыс.). Правда, вторичка ещё не переписала максимумы июня 2022 (283 тыс. руб.). Схожая картина рисуется и по более оперативному индексу.

▪️Уверенный рост цен на первичке и вторичке сохраняется в ряде крупных регионов:

• Казань (+3,7% и +2,0% м/м)

• Хабаровск (+2,9% и +0,9%)

• Кемерово (+2,7% и +0,5%)

• Челябинск (+2,6% и +2,7%)

• Ростов (+2,5% и +1,4%)

• Саратов (+2,5% и +2,5%)

Сказывается опережающий рост зарплат вкупе с региональными мерами поддержки.

▪️По моментум-индикатору цены начали снижаться уже в 8 регионах на первичке и сразу в 16 на вторичке.

Вечно падающие и самые низкие по РФ цены в Ингушетии (-11% г/г и -4% м/м до 38 тыс.) заразили вторичный рынок близкой Чечни и далекой Чукотки (-3% м/м).

💡Что дальше?

Рынок потерял равновесие и в ближайшее время будет пытаться вновь нащупать его. Спрос ограничили, но не все застройщики готовы пойти на снижение цен и скорее будут откладывать запуски.

При этом, несмотря на ослабление, спрос остаётся на высоком уровне — заявки на ипотеку поступают, а льготные программы действуют до июня.

Судя по всему, поиск устойчивого равновесия в этом году может затянуться.

P.S.

По обновленным данным, выдачи ипотеки с господдержкой снизились в январе на 73%, а доля зеленого банка с 60% до 54%. Средняя сумма кредита в Москве упала на 13% до 7,8 млн (на 35% по льготке до 5,2 млн), что могло сказаться и на структуре рынка, и на средней цене.

На следующей неделе получим данные по продажам во всех регионах — расскажем, как меняется рынок в начале года.

@DomusVerus