ФРС США снижает базовую процентную ставку до диапазона 0-0.25% и запускает программу массивного количественного смягчения (покупку облигаций) на $700 млрд.

Пресс-релиз: https://www.federalreserve.gov/newsevents/pressreleases/monetary20200315a.htm

Кроме этого, ФРС совместно с Банком Канады, Банком Англии, Банком Японии, ЕЦБ и Швейцарским национальным банком объявляют о скоординированных действиях по расширению предоставления долларовой ликвидности посредством постоянных соглашений своп на 25пп дешевле.

Пресс-релиз: https://www.federalreserve.gov/newsevents/pressreleases/monetary20200315a.htm

Кроме этого, ФРС совместно с Банком Канады, Банком Англии, Банком Японии, ЕЦБ и Швейцарским национальным банком объявляют о скоординированных действиях по расширению предоставления долларовой ликвидности посредством постоянных соглашений своп на 25пп дешевле.

{kind=link}

🔴 Торги на Московской бирже начались с падения индекса акций и ослабления рубля.

С открытия индекс Мосбиржи снизился на 3.1%.

Фьючерсы на рынки США и Германии: S&P500 -4.8%, NASDAQ -4.6%, DAX -11%.

MOEX: -1.9%

Золото: +1.3 % ($1536)

Brent: -6% ($31.8)

Природный газ: -1.9% ($1849)

USD/RUB: +1.9% (74.0)

EUR/RUB: +2.3% (82.5)

С открытия индекс Мосбиржи снизился на 3.1%.

Фьючерсы на рынки США и Германии: S&P500 -4.8%, NASDAQ -4.6%, DAX -11%.

MOEX: -1.9%

Золото: +1.3 % ($1536)

Brent: -6% ($31.8)

Природный газ: -1.9% ($1849)

USD/RUB: +1.9% (74.0)

EUR/RUB: +2.3% (82.5)

События недели

16.03.2020, понедельник

🛒Магнит, отчетность по МСФО за 2019г

17.03.2020, вторник

🔌Энел, отчетность по МСФО за 2019г

18.03.2020, среда

🇺🇸Заседание ФРС США

19.03.2020, четверг

🇨🇭Заседание ЦБ Швейцарии

🇯🇵Заседание ЦБ Японии

🛒Х5 Retail, отчетность по МСФО за 2019г

🔌Юнипро, отчетность по РСБУ за 2019г

🛢Заседание СД Новатэка, в повестке дня вопрос по дивидендам

🔌Заседание СД Распадской, в повестке дня вопрос по дивидендам

20.03.2020, пятница

🇷🇺Заседание ЦБ РФ

🔌Распадская, отчетность по МСФО за 2019г

16.03.2020, понедельник

🛒Магнит, отчетность по МСФО за 2019г

17.03.2020, вторник

🔌Энел, отчетность по МСФО за 2019г

18.03.2020, среда

🇺🇸Заседание ФРС США

19.03.2020, четверг

🇨🇭Заседание ЦБ Швейцарии

🇯🇵Заседание ЦБ Японии

🛒Х5 Retail, отчетность по МСФО за 2019г

🔌Юнипро, отчетность по РСБУ за 2019г

🛢Заседание СД Новатэка, в повестке дня вопрос по дивидендам

🔌Заседание СД Распадской, в повестке дня вопрос по дивидендам

20.03.2020, пятница

🇷🇺Заседание ЦБ РФ

🔌Распадская, отчетность по МСФО за 2019г

{kind=link}

Акции Мостотреста выросли сегодня на 52%

В пятницу после закрытия рынка Мостотрест объявил о выкупе акций у несогласных с реорганизацией миноритариев по 220,44 рублей. Цена акций к тому моменту находилась на уровне 119 рублей. С открытия рынка сегодня акции росли более чем на 70%, обновляя максимум с 2013 года. Цена закрытия – 181 руб. (+51.97%)

Целью реорганизации станет выделение ряда активов группы "Мостотрест" для их интеграции в совместное предприятие с ВЭБом, где у структур Аркадия Ротенберга будет миноритарная доля. Из группы планируется выделить акционерное общество "Дороги и мосты", которое войдет в состав АО "ГК "Нацпроектстрой".

Компания не дает развернутых комментариев относительно своих планов, в том числе относительно выплаты дивидендов, делая ситуацию неопределенной.

Дивиденды

Акции Мостотреста входят в наш дивидендный портфель с долей чуть больше 3%. Не имея дополнительной информации, мы предпочтем предъявить акции к выкупу или продать их ранее. Позднее акции компании могут вновь войти в этот портфель, если ситуация с дивидендами станет определеннее.

Облигации

Текущий рейтинг кредитоспособности на умеренно-высоком уровне (РА «Эксперт»: ruA+). В обращении на данный момент находится 2 выпуска облигаций с погашением в 2026 году. Мы будем следить за тем, как повлияет на долговую нагрузку компании процесс реорганизации. В настоящий момент мы не видим значимых кредитных рисков в Мостотресте, но ограничим долю его облигаций в наших портфелях 3% (ранее 5%).

В пятницу после закрытия рынка Мостотрест объявил о выкупе акций у несогласных с реорганизацией миноритариев по 220,44 рублей. Цена акций к тому моменту находилась на уровне 119 рублей. С открытия рынка сегодня акции росли более чем на 70%, обновляя максимум с 2013 года. Цена закрытия – 181 руб. (+51.97%)

Целью реорганизации станет выделение ряда активов группы "Мостотрест" для их интеграции в совместное предприятие с ВЭБом, где у структур Аркадия Ротенберга будет миноритарная доля. Из группы планируется выделить акционерное общество "Дороги и мосты", которое войдет в состав АО "ГК "Нацпроектстрой".

Компания не дает развернутых комментариев относительно своих планов, в том числе относительно выплаты дивидендов, делая ситуацию неопределенной.

Дивиденды

Акции Мостотреста входят в наш дивидендный портфель с долей чуть больше 3%. Не имея дополнительной информации, мы предпочтем предъявить акции к выкупу или продать их ранее. Позднее акции компании могут вновь войти в этот портфель, если ситуация с дивидендами станет определеннее.

Облигации

Текущий рейтинг кредитоспособности на умеренно-высоком уровне (РА «Эксперт»: ruA+). В обращении на данный момент находится 2 выпуска облигаций с погашением в 2026 году. Мы будем следить за тем, как повлияет на долговую нагрузку компании процесс реорганизации. В настоящий момент мы не видим значимых кредитных рисков в Мостотресте, но ограничим долю его облигаций в наших портфелях 3% (ранее 5%).

{kind=link}

2 из 6 худших дней на рынке акций США произошли за последнюю неделю:

19.10.1987: -20.5%

28.10.1929: -13.0%

16.03.2020: -12.0% (сегодня)

29.10.1929: -10.2%

06.11.1929: -9.9%

12.03.2020: -9.5%

Индекс волатильности VIX (на графике) закрылся сегодня на максимальном уровне за свою историю.

19.10.1987: -20.5%

28.10.1929: -13.0%

16.03.2020: -12.0% (сегодня)

29.10.1929: -10.2%

06.11.1929: -9.9%

12.03.2020: -9.5%

Индекс волатильности VIX (на графике) закрылся сегодня на максимальном уровне за свою историю.

{kind=link}

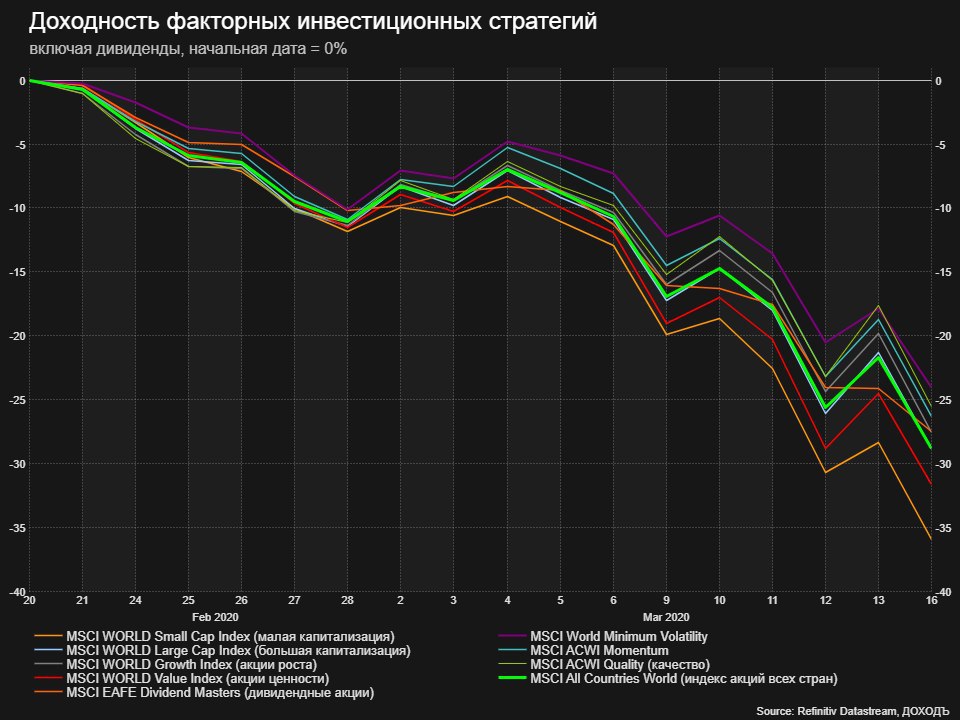

Динамика глобальных факторных стратегий с начала падения рынков (20 февраля)

🔹Акции с низкой волатильностью (min volatility): -24.07% (ожидаемо лучше рынка)

🔹Качество (quality): -25.50% (ожидаемо лучше рынка)

🔹Моментум (импульс роста): -26.34% (неожиданно лучше рынка)

🔹Дивидендные акции (dividend): -27.47% (могло быть лучше)

🔹Акции роста (growth): -27.56% (могло быть хуже)

🔸Компании большой капитализации (large cap): -28.77% (ожидаемо по рынку)

🔸Акции ценности (value): -31.60% (могло быть лучше)

🔸Компании малой капитализации (small cap): -35,92% (ожидаемо хуже рынка)

MSCI All Countries World: -28.83%

🔹Акции с низкой волатильностью (min volatility): -24.07% (ожидаемо лучше рынка)

🔹Качество (quality): -25.50% (ожидаемо лучше рынка)

🔹Моментум (импульс роста): -26.34% (неожиданно лучше рынка)

🔹Дивидендные акции (dividend): -27.47% (могло быть лучше)

🔹Акции роста (growth): -27.56% (могло быть хуже)

🔸Компании большой капитализации (large cap): -28.77% (ожидаемо по рынку)

🔸Акции ценности (value): -31.60% (могло быть лучше)

🔸Компании малой капитализации (small cap): -35,92% (ожидаемо хуже рынка)

MSCI All Countries World: -28.83%

{kind=link}

🛒Магнит: наращивает долг под дивиденды и инвестиции

Один из крупнейших российских ритейлеров отчитался о слабых финансовых результатах по итогам 2019 года, г/г:

➖Выручка: +10,6% до 1,37 трлн руб

➖Операционная прибыль: -31,5% до 36,3 млрд руб

➖Чистая прибыль: -49% до 17,1 млрд руб

🔹 Рост выручки обусловлен расширением площади магазинов на 12,7% и ростом сопоставимых продаж на 0,4% (показатель сохраняется вблизи нуля).

🔹Падение прибыли было вызвано ростом общехозяйственных и административных расходов на 15,5%, а также ростом финансовых расходов на 21% из-за увеличения долга.

🔹 Для финансирования инвестиций и выплаты дивидендов компания увеличивает долговую нагрузку. Коэффициент чистый долг/EBITDA в 2019 году вырос с 1,5х до 2,1х.

🔹 Менеджмент планирует выплачивать дивиденды дважды в год. При околонулевом свободном денежном потоке, за 9 месяцев ритейлер уже распределил 15 млрд рублей среди акционеров, что на 10% больше заработанной прибыли за период.

🔹 По итогам года свободный денежный поток ритейлера оказался отрицательным. Мы ожидаем, что по итогам 2019 года дивиденды Магнита составят 100% от прибыли по МСФО. Ожидаемая дивидендная доходность по итогам года ~7%. Риски сокращения будущих выплат остаются высокими.

❌ Акции Магнита не проходят в наши активные стратегии.

👉 Магнит в сервисе Дивиденды

👉 Магнит в сервисе Анализ акций

#Магнит #отчетность #акции

Один из крупнейших российских ритейлеров отчитался о слабых финансовых результатах по итогам 2019 года, г/г:

➖Выручка: +10,6% до 1,37 трлн руб

➖Операционная прибыль: -31,5% до 36,3 млрд руб

➖Чистая прибыль: -49% до 17,1 млрд руб

🔹 Рост выручки обусловлен расширением площади магазинов на 12,7% и ростом сопоставимых продаж на 0,4% (показатель сохраняется вблизи нуля).

🔹Падение прибыли было вызвано ростом общехозяйственных и административных расходов на 15,5%, а также ростом финансовых расходов на 21% из-за увеличения долга.

🔹 Для финансирования инвестиций и выплаты дивидендов компания увеличивает долговую нагрузку. Коэффициент чистый долг/EBITDA в 2019 году вырос с 1,5х до 2,1х.

🔹 Менеджмент планирует выплачивать дивиденды дважды в год. При околонулевом свободном денежном потоке, за 9 месяцев ритейлер уже распределил 15 млрд рублей среди акционеров, что на 10% больше заработанной прибыли за период.

🔹 По итогам года свободный денежный поток ритейлера оказался отрицательным. Мы ожидаем, что по итогам 2019 года дивиденды Магнита составят 100% от прибыли по МСФО. Ожидаемая дивидендная доходность по итогам года ~7%. Риски сокращения будущих выплат остаются высокими.

❌ Акции Магнита не проходят в наши активные стратегии.

👉 Магнит в сервисе Дивиденды

👉 Магнит в сервисе Анализ акций

#Магнит #отчетность #акции

{kind=link}

💰 Сбербанк - дивиденды

Сбербанк рекомендовал дивиденды в размере 18,7 рублей на акцию. Доходность по обычке 9,6%, по префам 10,6%. Дата закрытия реестра: 14.05.2020.

На выплаты будет направлено 50% чистой прибыли по МСФО за 2019 год в размере 422,4 млрд рублей. Все в рамках ожиданий.

В 2020 году рост резервов под проблемные кредиты на фоне замедления экономики может не позволить банку достичь заявленной ранее цели по прибыли в 1 трлн рублей.

✅ Привилегированные акции Сбербанка остаются в дивидендной стратегии

👉 Сбербанк в сервисе Дивиденды

👉 Сбербанк-п в сервисе Дивиденды

👉 Сбербанк в сервисе Анализ акций

#Сбербанк #дивиденды #акции

Сбербанк рекомендовал дивиденды в размере 18,7 рублей на акцию. Доходность по обычке 9,6%, по префам 10,6%. Дата закрытия реестра: 14.05.2020.

На выплаты будет направлено 50% чистой прибыли по МСФО за 2019 год в размере 422,4 млрд рублей. Все в рамках ожиданий.

В 2020 году рост резервов под проблемные кредиты на фоне замедления экономики может не позволить банку достичь заявленной ранее цели по прибыли в 1 трлн рублей.

✅ Привилегированные акции Сбербанка остаются в дивидендной стратегии

👉 Сбербанк в сервисе Дивиденды

👉 Сбербанк-п в сервисе Дивиденды

👉 Сбербанк в сервисе Анализ акций

#Сбербанк #дивиденды #акции

{kind=link}

Цены на нефть продолжают падение. Brent (на графике) торгуется на отметке $28.30 за баррель, теряя еще 1.5%. Это самый низкий уровень с 2013 года.

Российский рынок акций открылся падением на 1.4%, сейчас индекс МосБиржи теряет около 1.2%

Фьючерс на DAX: -5.15%

Фьючерс на S&P500: -3.69%

Фьючерс на Nasdaq: -4.43%

Золото: -0.98% ($1513)

USDRUB: +2.01% (76.76)

EURRUB: +1.83% (84.45)

Российский рынок акций открылся падением на 1.4%, сейчас индекс МосБиржи теряет около 1.2%

Фьючерс на DAX: -5.15%

Фьючерс на S&P500: -3.69%

Фьючерс на Nasdaq: -4.43%

Золото: -0.98% ($1513)

USDRUB: +2.01% (76.76)

EURRUB: +1.83% (84.45)

{kind=link}

{kind=link}

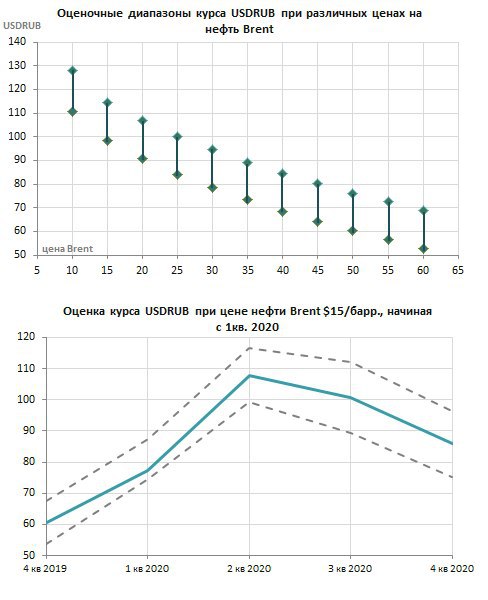

РУБЛЬ ПРИ НЕГАТИВНОМ ПРОГНОЗЕ ЦЕН НА НЕФТЬ

На графиках ниже мы оценили диапазоны курса USDRUB при различных ценах на нефть марки Brent, а также смоделировали поведения курса рубля для случая, если цена нефти упадет до $15 и останется на таком уровне до конца года (один из самых негативных сценариев).

В этих оценках мы учитываем возможность снижения физического объема экспорта нефти до 7% в квартал, а также снижение экономической активности (ВВП и розничных продаж).

Мы предполагаем, что Банк России будет проводить интервенции на валютном рынке примерно в объеме наблюдаемого оттока капитала, который может составить до $30 млрд. в квартал (также негативный сценарий), не закрывая негативные для рубля изменения сальдо текущего счета (изменения экспорта и импорта).

Резкое падение цен на нефть в моменте сильно отразится на курсе рубля, однако в более длительном периоде рост валютного курса приведет к снижению импорта и оттока капитала, которое сначала замедлит ослабление российской валюты, а потом несколько укрепит ее.

Оценку политики Банка России в области процентных ставок в этих условиях мы дадим в ближайшее время (решение ЦБ примет в пятницу).

На графиках ниже мы оценили диапазоны курса USDRUB при различных ценах на нефть марки Brent, а также смоделировали поведения курса рубля для случая, если цена нефти упадет до $15 и останется на таком уровне до конца года (один из самых негативных сценариев).

В этих оценках мы учитываем возможность снижения физического объема экспорта нефти до 7% в квартал, а также снижение экономической активности (ВВП и розничных продаж).

Мы предполагаем, что Банк России будет проводить интервенции на валютном рынке примерно в объеме наблюдаемого оттока капитала, который может составить до $30 млрд. в квартал (также негативный сценарий), не закрывая негативные для рубля изменения сальдо текущего счета (изменения экспорта и импорта).

Резкое падение цен на нефть в моменте сильно отразится на курсе рубля, однако в более длительном периоде рост валютного курса приведет к снижению импорта и оттока капитала, которое сначала замедлит ослабление российской валюты, а потом несколько укрепит ее.

Оценку политики Банка России в области процентных ставок в этих условиях мы дадим в ближайшее время (решение ЦБ примет в пятницу).

{kind=link}

Бенджамин Рот не был профессиональным писателем или инвестором. Но он, сам об этом не зная, написал одну из самых поучительных книг об инвестициях из когда-либо изданных.

Рот, адвокат из Огайо, вел дневник во время Великой депрессии. Он писал в нем несколько раз в неделю с 1931 по начало 1940-х годов. Его сын Даниэль опубликовал этот дневник в 2010 году. Записи редко содержат более трех предложений, но наглядно описывают жизнь в то время как худшую экономическую трагедию Америки. Одна запись от 6 апреля 1932 года гласит: "Среди известных бизнесменов растет безумие и число самоубийств".

Очевидно, Рот сильно интересовался фондовым рынком. В своем дневнике он снова и снова повторяет простой урок, очевидный для всех, кто пережил депрессию и к которому нам всем следует прислушаться: ценность наличных денег может быть невероятной.

Июль 1931: "Журналы и газеты полны статей, рассказывающих людям о покупке акций и недвижимости по выгодным ценам. Говорят, что времена обязательно улучшатся и что многие великие состояния были построены именно таким образом. Проблема в том, что ни у кого нет денег".

Август 1931: "Теперь я вижу, как важно, чтобы человек накапливал излишки в обычное время. Свободный капитал в размере $2500, разумно инвестированный во время депрессии, может принести финансовую свободу на всю оставшуюся жизнь. Без него мы отдаемся на милость экономическим ветрам".

Сентябрь 1932: "Можно однозначно сказать, что тот, у которого во время этой депрессии есть деньги для инвестиций в акции и который может продержаться 2 или 3 года, в 1935-ом будет очень богатым человеком."

Июнь 1933: "Я боюсь, что возможность заработать целое состояние, покупая акции по 10 центов за штуку проходит, и я до сих пор не смог воспользоваться этим".

Май 1937: "Самый большой шанс в жизни сколотить состояние упущен и, вероятно, не скоро еще появится. Очень немногие имели излишек капитала, чтобы инвестировать -заработка было недостаточно, даже чтобы купить предметы первой необходимости."

==================

Это были цитаты из книги Бенжамина Рота, Джеймса Ледбеттера и Даниэля Рота "The Great Depression: A Diary".

Рот, адвокат из Огайо, вел дневник во время Великой депрессии. Он писал в нем несколько раз в неделю с 1931 по начало 1940-х годов. Его сын Даниэль опубликовал этот дневник в 2010 году. Записи редко содержат более трех предложений, но наглядно описывают жизнь в то время как худшую экономическую трагедию Америки. Одна запись от 6 апреля 1932 года гласит: "Среди известных бизнесменов растет безумие и число самоубийств".

Очевидно, Рот сильно интересовался фондовым рынком. В своем дневнике он снова и снова повторяет простой урок, очевидный для всех, кто пережил депрессию и к которому нам всем следует прислушаться: ценность наличных денег может быть невероятной.

Июль 1931: "Журналы и газеты полны статей, рассказывающих людям о покупке акций и недвижимости по выгодным ценам. Говорят, что времена обязательно улучшатся и что многие великие состояния были построены именно таким образом. Проблема в том, что ни у кого нет денег".

Август 1931: "Теперь я вижу, как важно, чтобы человек накапливал излишки в обычное время. Свободный капитал в размере $2500, разумно инвестированный во время депрессии, может принести финансовую свободу на всю оставшуюся жизнь. Без него мы отдаемся на милость экономическим ветрам".

Сентябрь 1932: "Можно однозначно сказать, что тот, у которого во время этой депрессии есть деньги для инвестиций в акции и который может продержаться 2 или 3 года, в 1935-ом будет очень богатым человеком."

Июнь 1933: "Я боюсь, что возможность заработать целое состояние, покупая акции по 10 центов за штуку проходит, и я до сих пор не смог воспользоваться этим".

Май 1937: "Самый большой шанс в жизни сколотить состояние упущен и, вероятно, не скоро еще появится. Очень немногие имели излишек капитала, чтобы инвестировать -заработка было недостаточно, даже чтобы купить предметы первой необходимости."

==================

Это были цитаты из книги Бенжамина Рота, Джеймса Ледбеттера и Даниэля Рота "The Great Depression: A Diary".

{kind=link}

This media is not supported in your browser

VIEW IN TELEGRAM

Гуру рынка в последние недели

🛒 X5: рост дивидендов, несмотря на снижение прибыли

Одна из ведущих российских продуктовых розничных компаний X5 Retail Group опубликовала умеренно-позитивные финансовые результаты по итогам 2019 года:

Выручка: +13,2% до 1,7 трлн руб

Операционная прибыль: +3,6% до 60,3 млрд руб

Чистая прибыль: -9,5% до 25,9 млрд руб

🔹 Темп роста выручки замедляется: в 2019 году он составил 13,2% против 18,3% годом ранее.

🔹 Компания проводит процедуру трансформации магазинов сети «Карусель», что негативно сказалось на прибыли.

🔹 По итогам 2019 года менеджмент рекомендовал дивиденды в размере 115% от прибыли (30 млрд рублей), что формирует дивидендную доходность в ближайшие 12мес на уровне 6,5% при доходности свободного денежного потока в 11%. Текущая долговая нагрузка 1,7х – ниже порогового значения.

🔸 Акции X5 не проходят в активные стратегии, но остаются в портфеле акций широкого рынка с потенциалом роста «выше среднего».

Менеджмент отмечает ограниченное влияние ослабления рубля на финансовую устойчивость компании:

«100% долга X5 в рублях, менее 2% операционных расходов подвержены риску изменения валютных курсов, менее 5% закупок осуществляются в формате прямого импорта, менее 20% капзатрат привязаны к иностранной валюте. Цепочка поставок и логистические операции X5 хорошо подготовлены к работе в условиях повышенного спроса в магазинах».

👉 X5 в сервисе Анализ акций

👉 X5 в севисе Дивиденды

#X5 #акции #отчетность #дивиденды

Одна из ведущих российских продуктовых розничных компаний X5 Retail Group опубликовала умеренно-позитивные финансовые результаты по итогам 2019 года:

Выручка: +13,2% до 1,7 трлн руб

Операционная прибыль: +3,6% до 60,3 млрд руб

Чистая прибыль: -9,5% до 25,9 млрд руб

🔹 Темп роста выручки замедляется: в 2019 году он составил 13,2% против 18,3% годом ранее.

🔹 Компания проводит процедуру трансформации магазинов сети «Карусель», что негативно сказалось на прибыли.

🔹 По итогам 2019 года менеджмент рекомендовал дивиденды в размере 115% от прибыли (30 млрд рублей), что формирует дивидендную доходность в ближайшие 12мес на уровне 6,5% при доходности свободного денежного потока в 11%. Текущая долговая нагрузка 1,7х – ниже порогового значения.

🔸 Акции X5 не проходят в активные стратегии, но остаются в портфеле акций широкого рынка с потенциалом роста «выше среднего».

Менеджмент отмечает ограниченное влияние ослабления рубля на финансовую устойчивость компании:

«100% долга X5 в рублях, менее 2% операционных расходов подвержены риску изменения валютных курсов, менее 5% закупок осуществляются в формате прямого импорта, менее 20% капзатрат привязаны к иностранной валюте. Цепочка поставок и логистические операции X5 хорошо подготовлены к работе в условиях повышенного спроса в магазинах».

👉 X5 в сервисе Анализ акций

👉 X5 в севисе Дивиденды

#X5 #акции #отчетность #дивиденды

{kind=link}

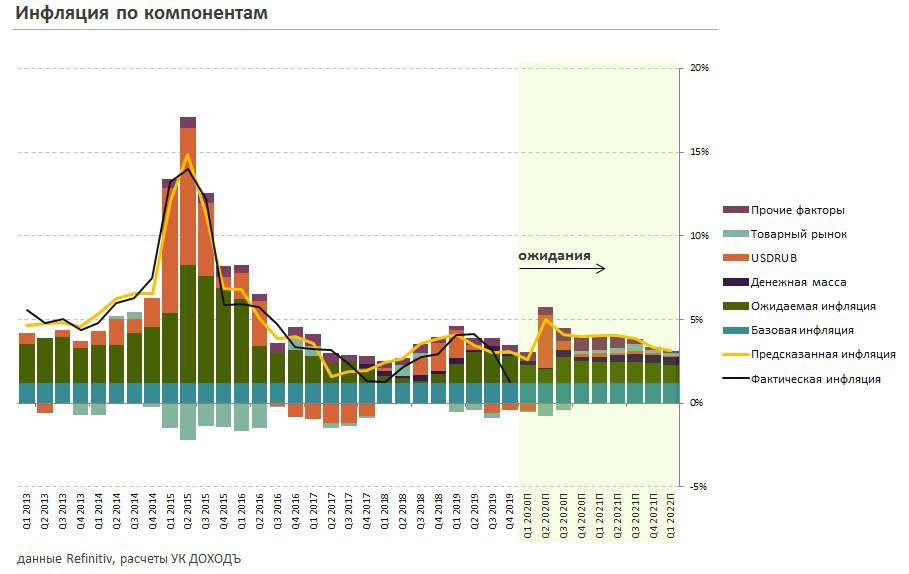

Решение Банка России по ставке. Наши ожидания

20 марта российский ЦБ проведет заседание, по итогам которого будет определена ключевая процентная ставка и проведена пресс-конференция главы регулятора Эльвиры Набиуллиной. Вот наши ожидания.

Главное

🔹Коронавирус: в базовом сценарии – временное явление. Возможное значительное снижение экономической активности во втором квартале этого года сменится значительным восстановлением в третьем и четвертом кварталах.

🔹Цены на нефть останутся на низком уровне в долгосрочном периоде. Ослабление курса рубля в пике приведет к дополнительному росту цен на 2.5-3.5%.

🔹В среднесрочной перспективе внутренний спрос останется дефляционным фактором.

🔹В базовом сценарии инфляция достигнет пика в 5-5,5% год к году до конца третьего квартала и к концу года стабилизируется около 4% с преобладающим влиянием дефляционных факторов. Поэтому Банк России примет решение сохранить ключевую процентную ставку на текущем уровне 6%.

Подробнее читайте в Дзен.

20 марта российский ЦБ проведет заседание, по итогам которого будет определена ключевая процентная ставка и проведена пресс-конференция главы регулятора Эльвиры Набиуллиной. Вот наши ожидания.

Главное

🔹Коронавирус: в базовом сценарии – временное явление. Возможное значительное снижение экономической активности во втором квартале этого года сменится значительным восстановлением в третьем и четвертом кварталах.

🔹Цены на нефть останутся на низком уровне в долгосрочном периоде. Ослабление курса рубля в пике приведет к дополнительному росту цен на 2.5-3.5%.

🔹В среднесрочной перспективе внутренний спрос останется дефляционным фактором.

🔹В базовом сценарии инфляция достигнет пика в 5-5,5% год к году до конца третьего квартала и к концу года стабилизируется около 4% с преобладающим влиянием дефляционных факторов. Поэтому Банк России примет решение сохранить ключевую процентную ставку на текущем уровне 6%.

Подробнее читайте в Дзен.

{kind=link}