📱TCS Group: Тинькофф имеет один из лучших потенциалов роста по DCF-модели

🔹По итогам 3 квартала Тинькофф показал рекордный уровень чистых процентных доходов в 22,9 млрд рублей, +55% г/г. Чистая прибыль выросла на 34% до 9,7 млрд рублей.

🔹Компания имеет высокую рентабельность капитала. Чистая процентная маржа - 22%. Для сравнения, у Сбербанка - 5,3%. Тинькофф - один из самых эффективных бизнесов на российском рынке.

🔹Акции не проходят в стратегии недооценки по индикаторам, однако ожидания роста масштабов бизнеса дают один из лучших потенциалов по DCF-модели.

👉 Подробный разбор по ссылке:

https://www.dohod.ru/analytic/tcs-group-tinkoff-imeet-odin-iz-luchshix-potenczialov-po-dcf-modeli/

#Тинькофф #акции

🔹По итогам 3 квартала Тинькофф показал рекордный уровень чистых процентных доходов в 22,9 млрд рублей, +55% г/г. Чистая прибыль выросла на 34% до 9,7 млрд рублей.

🔹Компания имеет высокую рентабельность капитала. Чистая процентная маржа - 22%. Для сравнения, у Сбербанка - 5,3%. Тинькофф - один из самых эффективных бизнесов на российском рынке.

🔹Акции не проходят в стратегии недооценки по индикаторам, однако ожидания роста масштабов бизнеса дают один из лучших потенциалов по DCF-модели.

👉 Подробный разбор по ссылке:

https://www.dohod.ru/analytic/tcs-group-tinkoff-imeet-odin-iz-luchshix-potenczialov-po-dcf-modeli/

#Тинькофф #акции

{kind=link}

💰 Фосагро - дивиденды

Фосагро рекомендовал дивиденды за 3 квартал 2019 года в размере 48 рублей на акцию. Дивидендная доходность к текущим ценам 2%.

На выплаты будет направлено 6,216 млрд рублей из нераспределенной чистой прибыли. Ожидаемая дивидендная доходность в ближайшие 12 месяцев 8,7%. Акции Фосагро остаются в дивидендной стратегии.

Фосагро в сервисе Дивиденды

#фосагро #дивиденды

Фосагро рекомендовал дивиденды за 3 квартал 2019 года в размере 48 рублей на акцию. Дивидендная доходность к текущим ценам 2%.

На выплаты будет направлено 6,216 млрд рублей из нераспределенной чистой прибыли. Ожидаемая дивидендная доходность в ближайшие 12 месяцев 8,7%. Акции Фосагро остаются в дивидендной стратегии.

Фосагро в сервисе Дивиденды

#фосагро #дивиденды

{kind=link}

{kind=link}

{kind=link}

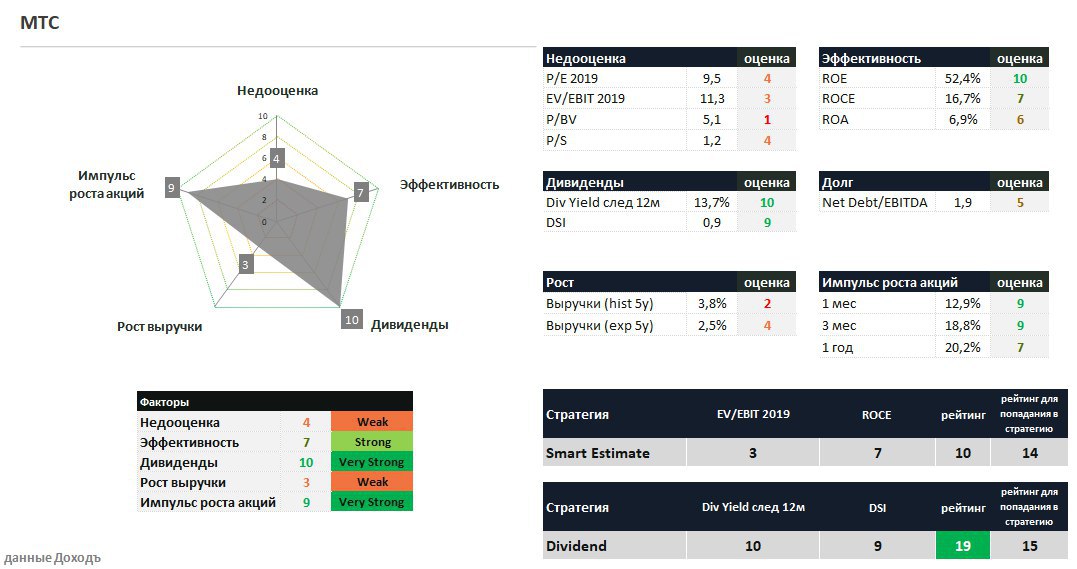

💰МТС - дивиденды

СД МТС рекомендовал специальные дивиденды по итогам 9 месяцев 2019 года в размере 13,25 рублей на одну акцию. Дивидендная доходность к текущим ценам: 4,3%. Дата закрытия реестра: 10 января 2020 года.

Компания платит дивиденды по полугодиям. Принимая во внимание финансовые результаты за 9 месяцев 2019 года и сделку по продаже телекоммуникационного бизнеса на Украине, менеджмент принял решение выплатить спецдивиденды. На выплаты будет направлено 26,5 млрд рублей или около 50% от суммы сделки.

❗️Ожидаемая дивдохдность в ближайшие 12 месяцев 13,7%, что делает акции МТС одними из самых доходных на российском рынке акций. Компания остается в дивидендной стратегии.

МТС в сервисе Дивиденды

#МТС #дивиденды

СД МТС рекомендовал специальные дивиденды по итогам 9 месяцев 2019 года в размере 13,25 рублей на одну акцию. Дивидендная доходность к текущим ценам: 4,3%. Дата закрытия реестра: 10 января 2020 года.

Компания платит дивиденды по полугодиям. Принимая во внимание финансовые результаты за 9 месяцев 2019 года и сделку по продаже телекоммуникационного бизнеса на Украине, менеджмент принял решение выплатить спецдивиденды. На выплаты будет направлено 26,5 млрд рублей или около 50% от суммы сделки.

❗️Ожидаемая дивдохдность в ближайшие 12 месяцев 13,7%, что делает акции МТС одними из самых доходных на российском рынке акций. Компания остается в дивидендной стратегии.

МТС в сервисе Дивиденды

#МТС #дивиденды

{kind=link}

События недели

25.11.2019, понедельник

📱День инвестора МТС

🧪Фосагро, финансовые результаты по МСФО за III квартал 2019г

💰Заседание совета директоров и рекомендации по дивидендам за 9 месяцев: МОЭСК, МРСК Волги, МРСК Северо-Запада, МРСК Сибири, МРСК Центра и Приволжья, МРСК Центра, МРСК Урала, ФСК ЕЭС, ТРК

26.11.2019, вторник

🛢Лукойл, финансовые результаты по МСФО за III квартал 2019г

🇷🇺MSCI Russia, вступают в силу изменения в индексе

27.11.2019, среда

🏢АФК Система, финансовые результаты по МСФО за III квартал 2019г

🏦Банк Санкт-Петербург, финансовые результаты по МСФО за III квартал 2019г

🚂Трансконтейнер, аукцион по продаже 50%+2 акции

28.11.2019, четверг

✈️Аэрофлот, финансовые результаты по МСФО за III квартал 2019г

29.11.2019, пятница

🛢Транснефть, финансовые результаты по МСФО за III квартал 2019г (предварительная дата)

💰Последний день для покупки акций Северстали под дивиденды за 9 месяцев 2019г (ДД 3,07%)

25.11.2019, понедельник

📱День инвестора МТС

🧪Фосагро, финансовые результаты по МСФО за III квартал 2019г

💰Заседание совета директоров и рекомендации по дивидендам за 9 месяцев: МОЭСК, МРСК Волги, МРСК Северо-Запада, МРСК Сибири, МРСК Центра и Приволжья, МРСК Центра, МРСК Урала, ФСК ЕЭС, ТРК

26.11.2019, вторник

🛢Лукойл, финансовые результаты по МСФО за III квартал 2019г

🇷🇺MSCI Russia, вступают в силу изменения в индексе

27.11.2019, среда

🏢АФК Система, финансовые результаты по МСФО за III квартал 2019г

🏦Банк Санкт-Петербург, финансовые результаты по МСФО за III квартал 2019г

🚂Трансконтейнер, аукцион по продаже 50%+2 акции

28.11.2019, четверг

✈️Аэрофлот, финансовые результаты по МСФО за III квартал 2019г

29.11.2019, пятница

🛢Транснефть, финансовые результаты по МСФО за III квартал 2019г (предварительная дата)

💰Последний день для покупки акций Северстали под дивиденды за 9 месяцев 2019г (ДД 3,07%)

📱QIWI: поддерживает хорошие результаты, имеет высокий рейтинг по DCF-модели

🔹Выручка компании в 3 квартале 2019 года выросла на 28%. Операционная и чистая прибыль увеличились на 39%. Позитивная динамика обеспечена ростом доходов от платежных сервисов и сокращением убытка от проекта «Совесть».

🔹QIWI является классической историей роста, при этом на дивиденды менеджмент направляет значительную часть прибыли. Ожидаемая дивидендная доходность по итогам года на уровне 6,1%. Этого недостаточно для попадания в дивидендную стратегию.

🔹Ожидаемые темпы роста показателей обеспечивают высокую оценку по DCF-модели и потенциал роста лучше рынка.

👉 Подробный разбор на сайте:

https://www.dohod.ru/analytic/qiwi-podderzhivaet-xoroshie-rezultatyi,-imeet-vyisokij-rejting-po-dcf-modeli/

#QIWI #акции

🔹Выручка компании в 3 квартале 2019 года выросла на 28%. Операционная и чистая прибыль увеличились на 39%. Позитивная динамика обеспечена ростом доходов от платежных сервисов и сокращением убытка от проекта «Совесть».

🔹QIWI является классической историей роста, при этом на дивиденды менеджмент направляет значительную часть прибыли. Ожидаемая дивидендная доходность по итогам года на уровне 6,1%. Этого недостаточно для попадания в дивидендную стратегию.

🔹Ожидаемые темпы роста показателей обеспечивают высокую оценку по DCF-модели и потенциал роста лучше рынка.

👉 Подробный разбор на сайте:

https://www.dohod.ru/analytic/qiwi-podderzhivaet-xoroshie-rezultatyi,-imeet-vyisokij-rejting-po-dcf-modeli/

#QIWI #акции

{kind=link}

📱МТС : укрепляет позиции в дивидендной стратегии

🔹Крупнейший российский оператор связи представил умеренно-позитивные результаты по итогам 3 квартала. Выручка +4,6% г/г, операционная прибыль +8,5%. Чистая прибыль составила 18,4 млрд рублей, против убытка в 37 млрд рублей годом ранее.

🔹 После рекомендации спецдивидендов, ожидаемая дивидендная доходность в след 12 месяцев составляет 13,7%, что укрепляет позиции эмитента в дивидендном портфеле.

🔹Низкие ожидаемые темпы роста бизнеса компании формируют рекомендацию Hold по DCF-модели

👉Подробный разбор на сайте:

https://www.dohod.ru/analytic/mts-ukreplyaet-poziczii-v-dividendnoj-strategii/

#МТС #акции

🔹Крупнейший российский оператор связи представил умеренно-позитивные результаты по итогам 3 квартала. Выручка +4,6% г/г, операционная прибыль +8,5%. Чистая прибыль составила 18,4 млрд рублей, против убытка в 37 млрд рублей годом ранее.

🔹 После рекомендации спецдивидендов, ожидаемая дивидендная доходность в след 12 месяцев составляет 13,7%, что укрепляет позиции эмитента в дивидендном портфеле.

🔹Низкие ожидаемые темпы роста бизнеса компании формируют рекомендацию Hold по DCF-модели

👉Подробный разбор на сайте:

https://www.dohod.ru/analytic/mts-ukreplyaet-poziczii-v-dividendnoj-strategii/

#МТС #акции

{kind=link}

🐷 Черкизово: выручка растет, прибыль падает

🔹Активная деятельность на рынке M&A позволяет Черкизово расширять масштабы бизнеса. По итогам 3 квартала выручка Группы выросла на 21%. Чистая прибыль сократилась на 26% из-за отрицательной переоценки биологических активов и роста расходов.

🔹Экспансию Черкизово осуществляет за счет роста долга. Текущая долговая нагрузка 2,8х остается высокой для компаний российского рынка акций.

🔹Компания стоит дорого с учетом долга, что не позволяет ее акциям проходить в наши активные портфели.

👉Подробный разбор на сайте:

https://www.dohod.ru/analytic/cherkizovo-vyiruchka-rastet,-pribyil-padaet/

#черкизово #акции

🔹Активная деятельность на рынке M&A позволяет Черкизово расширять масштабы бизнеса. По итогам 3 квартала выручка Группы выросла на 21%. Чистая прибыль сократилась на 26% из-за отрицательной переоценки биологических активов и роста расходов.

🔹Экспансию Черкизово осуществляет за счет роста долга. Текущая долговая нагрузка 2,8х остается высокой для компаний российского рынка акций.

🔹Компания стоит дорого с учетом долга, что не позволяет ее акциям проходить в наши активные портфели.

👉Подробный разбор на сайте:

https://www.dohod.ru/analytic/cherkizovo-vyiruchka-rastet,-pribyil-padaet/

#черкизово #акции

{kind=link}