🌾Подготовку к IPO на Московской бирже начал производитель зерна и мяса Goldman Group

За 20% акций холдинг депутата Заксобрания Красноярского края Романа Гольдмана хочет выручить 2-5 млрд руб.

По собственным данным, Goldman Group управляет 16 тыс. га земель в Красноярском крае, свиноводческим комплексом «Агроэлита» и одноименным мясоперерабатывающим комбинатом. Кроме того, развивает в регионе сеть мясных магазинов «Мясничий».

Выручка Goldman Group по итогам 2018 года — 4,17 млрд руб., EBITDA — 655 млн руб., чистая прибыль — 306 млн руб., сообщили в холдинге.

С учетом долга компания хочет оценить себя в 20-30 EBITDA. Это, конечно, очень дорого.

В Сибири прорастает IPO - "Ъ"

За 20% акций холдинг депутата Заксобрания Красноярского края Романа Гольдмана хочет выручить 2-5 млрд руб.

По собственным данным, Goldman Group управляет 16 тыс. га земель в Красноярском крае, свиноводческим комплексом «Агроэлита» и одноименным мясоперерабатывающим комбинатом. Кроме того, развивает в регионе сеть мясных магазинов «Мясничий».

Выручка Goldman Group по итогам 2018 года — 4,17 млрд руб., EBITDA — 655 млн руб., чистая прибыль — 306 млн руб., сообщили в холдинге.

С учетом долга компания хочет оценить себя в 20-30 EBITDA. Это, конечно, очень дорого.

В Сибири прорастает IPO - "Ъ"

{kind=link}

Акции КТК рухнули более чем на 10% на новостях о возможной невыплате дивидендов

Совет директоров ПАО "Кузбасская топливная компания" рекомендовал акционерам оставить в распоряжении компании чистую прибыль, полученную по итогам работы за 2018 год, говорится в материалах КТК. Совет рекомендовал отказаться от выплаты дивидендов.

Котировки

Совет директоров ПАО "Кузбасская топливная компания" рекомендовал акционерам оставить в распоряжении компании чистую прибыль, полученную по итогам работы за 2018 год, говорится в материалах КТК. Совет рекомендовал отказаться от выплаты дивидендов.

Котировки

{kind=link}

ФСК ЕЭС скачок прибыли из-за обмена активами

По итогам 1 квартала 2019 года ФСК ЕЭС снизила выручку на 5,3% в годовом выражении до 57,5 млрд руб. из-за падения продаж электроэнергии. Прибыль выросла на 35% за счет бумажного дохода от обмена активами с Дальневосточной энергетической управляющей компанией, принесшего ФСК 10,4 млрд рублей.

📊Компания остается одной из самых недооцененных на рынке, однако рентабельности капитала недостаточно для прохождения в портфель Smart Estimate.

💵Ожидаемая дивидендная доходность в ближайшие 12 месяцев составляет 9,1%, что выше среднерыночного уровня, но стабильности выплат недостаточно для попадания в портфель по дивидендной стратегии.

#ФСКЕЭС #FEES

По итогам 1 квартала 2019 года ФСК ЕЭС снизила выручку на 5,3% в годовом выражении до 57,5 млрд руб. из-за падения продаж электроэнергии. Прибыль выросла на 35% за счет бумажного дохода от обмена активами с Дальневосточной энергетической управляющей компанией, принесшего ФСК 10,4 млрд рублей.

📊Компания остается одной из самых недооцененных на рынке, однако рентабельности капитала недостаточно для прохождения в портфель Smart Estimate.

💵Ожидаемая дивидендная доходность в ближайшие 12 месяцев составляет 9,1%, что выше среднерыночного уровня, но стабильности выплат недостаточно для попадания в портфель по дивидендной стратегии.

#ФСКЕЭС #FEES

{kind=link}

🇳🇴Норвегия и 🇸🇪Швеция - две скандинавские экономики с крупным государственным сектором и щедрыми системами социального обеспечения, но в этом году их пути разошлись:

🔹МВФ ожидает, что ВВП Швеции по итогам 2019 года вырастет на 1,2% после 2,3% в 2018 году, тогда как ВВП Норвегии может вырасти на 2,5% против 2,2% годом ранее.

🔹Норвегия готовится поднимать ключевую ставку, Швеция недавно отказалась от планов по ужесточению денежной политики.

🔹Норвежская крона выросла на 1,1% относительно евро в этом году, шведская - упала на 6%.

56% экспорта Норвегии представляет нефть и нефтепродукты, что объясняет разницу в динамике экономических показателей двух стран в этом году. Цена на баррель марки Brent прибавила больше 30% с начала 2019 года.

🔹МВФ ожидает, что ВВП Швеции по итогам 2019 года вырастет на 1,2% после 2,3% в 2018 году, тогда как ВВП Норвегии может вырасти на 2,5% против 2,2% годом ранее.

🔹Норвегия готовится поднимать ключевую ставку, Швеция недавно отказалась от планов по ужесточению денежной политики.

🔹Норвежская крона выросла на 1,1% относительно евро в этом году, шведская - упала на 6%.

56% экспорта Норвегии представляет нефть и нефтепродукты, что объясняет разницу в динамике экономических показателей двух стран в этом году. Цена на баррель марки Brent прибавила больше 30% с начала 2019 года.

{kind=link}

💵Совет директоров НМТП рекомендовал дивиденды за 2018г в размере 9,6 млрд руб., 98% прибыли за 2018г.

Финальные дивиденды за 2018 год - 50 копеек на акцию. Доходность к текущим ценам - 6,8%. Ожидаемая доходность в ближайшие 12 месяцев - 10,4%.

НМТП - Дивиденды

#НМТП #NMTP

Финальные дивиденды за 2018 год - 50 копеек на акцию. Доходность к текущим ценам - 6,8%. Ожидаемая доходность в ближайшие 12 месяцев - 10,4%.

НМТП - Дивиденды

#НМТП #NMTP

{kind=link}

📉Мировые продажи автомобилей снижаются самым быстрым темпом с кризиса 2008 года. Тревожный индикатор.

Twitter M_McDonough

Twitter M_McDonough

{kind=link}

В J.P. Morgan сделали попытку оценить внутреннюю стоимость биткойна на основе затрат на майнинг.

https://www.bloomberg.com/news/articles/2019-05-20/jpmorgan-says-bitcoin-s-jump-mirrors-2017-s-boom-bust-pattern

https://www.bloomberg.com/news/articles/2019-05-20/jpmorgan-says-bitcoin-s-jump-mirrors-2017-s-boom-bust-pattern

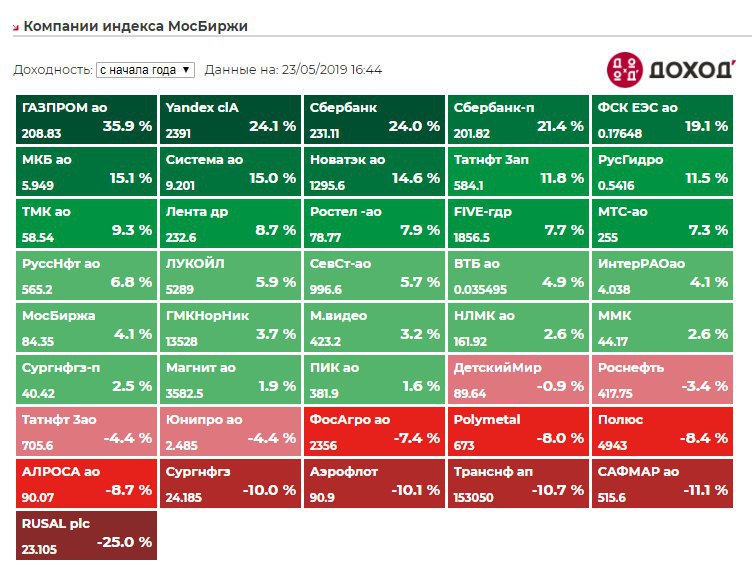

Доходность акций индекса Мосбиржи с начала года:

⬆️ Лидеры

Газпром +35,9%

Yandex +24,1%

Сбербанк +24%

Сбербанк-п +21,4%

ФСК ЕЭС +19,1%

⬇️ Аутсайдеры

Сургут -10%

Аэрофлот -10,1%

Транснефть-п -10,7%

Сафмар -11,1%

Русал -25%

Доходъ.Котировки

⬆️ Лидеры

Газпром +35,9%

Yandex +24,1%

Сбербанк +24%

Сбербанк-п +21,4%

ФСК ЕЭС +19,1%

⬇️ Аутсайдеры

Сургут -10%

Аэрофлот -10,1%

Транснефть-п -10,7%

Сафмар -11,1%

Русал -25%

Доходъ.Котировки

{kind=link}

📚Qiwi - рост рейтинга по DCF-модели

🔹Qiwi - одна из самых быстрорастущих компаний на российском рынке с импульсом роста цены.

🔹Не проходит в стратегии недооценки по мультипликаторам, что естественно для компаний роста

🔹Что неестественно для компаний роста - высокая дивидендная доходность. После возвращения к выплатам она может составить 7% к текущим ценам

🔹Наша DCF-модель показывает потенциал долгосрочного роста стоимости акций

После возвращения к дивидендам акции Qiwi прибавили 20%. Сохраняется ли потенциал роста?

🔹Qiwi - одна из самых быстрорастущих компаний на российском рынке с импульсом роста цены.

🔹Не проходит в стратегии недооценки по мультипликаторам, что естественно для компаний роста

🔹Что неестественно для компаний роста - высокая дивидендная доходность. После возвращения к выплатам она может составить 7% к текущим ценам

🔹Наша DCF-модель показывает потенциал долгосрочного роста стоимости акций

После возвращения к дивидендам акции Qiwi прибавили 20%. Сохраняется ли потенциал роста?

{kind=link}

{kind=link}

МТС - нейтральный отчет по итогам 1 квартала

🔹МТС по итогам 1 квартала 2019 увеличил выручку на 9,4%, чистая прибыль выросла на 14,1%.

🔹Из-за выплат по "узбекскому делу" МТС в отчетном периоде получила отрицательный свободный денежный поток в размере 31,4 млрд рублей против положительного в 13,9 млрд рублей годом ранее. Без учета выплат свободный денежный поток в 1 квартале вырос практически в 2 раза.

🔹Несмотря на выплаты по штрафу, у компании достаточно ресурсов для поддержания уровня дивидендов. Дивидендной доходности и стабильности выплат МТС хватает для сохранения в портфеле по дивидендной стратегии.

#MTSS #МТС

🔹МТС по итогам 1 квартала 2019 увеличил выручку на 9,4%, чистая прибыль выросла на 14,1%.

🔹Из-за выплат по "узбекскому делу" МТС в отчетном периоде получила отрицательный свободный денежный поток в размере 31,4 млрд рублей против положительного в 13,9 млрд рублей годом ранее. Без учета выплат свободный денежный поток в 1 квартале вырос практически в 2 раза.

🔹Несмотря на выплаты по штрафу, у компании достаточно ресурсов для поддержания уровня дивидендов. Дивидендной доходности и стабильности выплат МТС хватает для сохранения в портфеле по дивидендной стратегии.

#MTSS #МТС

{kind=link}

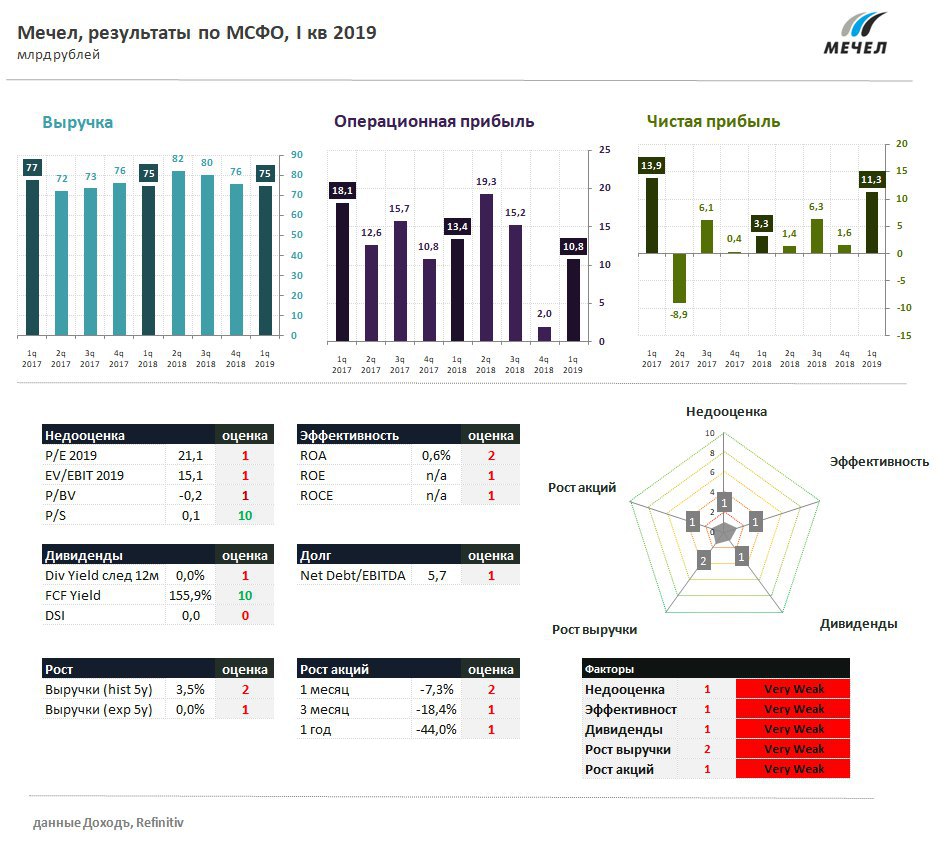

Мечел формально увеличивает прибыль, но положение остается тяжелым

🔹По итогам 1 квартала Мечел практически не изменил выручку, которая составила 75 млрд рублей. Компания на 29% сократила добычу угля, чтобы снизить уровень запасов, возникших из-за дефицита вагонов.

🔹Издержки Мечела росли опережающим темпом, поэтому операционная прибыль сократилась на 19% в годовом выражении до 10,8 млрд рублей. Чистая прибыль выросла в 3,4 раза до 11,3 млрд рублей благодаря положительным валютными переоценкам на 12 млрд рублей.

🔹Компания остается в сложном финансовом положении с долговой нагрузкой Чистый долг/EBITDA на уровне 5,7x. Практически весь свободный денежный поток Мечела уходит на выплату процентов по обслуживанию долга, не позволяя его сокращать в абсолютном выражении. Падение мировых цен на уголь может вновь поставить компанию на порог банкротства.

🔹Акции компании не входят в наши портфели активных стратегий.

#Мечел #MTLR

🔹По итогам 1 квартала Мечел практически не изменил выручку, которая составила 75 млрд рублей. Компания на 29% сократила добычу угля, чтобы снизить уровень запасов, возникших из-за дефицита вагонов.

🔹Издержки Мечела росли опережающим темпом, поэтому операционная прибыль сократилась на 19% в годовом выражении до 10,8 млрд рублей. Чистая прибыль выросла в 3,4 раза до 11,3 млрд рублей благодаря положительным валютными переоценкам на 12 млрд рублей.

🔹Компания остается в сложном финансовом положении с долговой нагрузкой Чистый долг/EBITDA на уровне 5,7x. Практически весь свободный денежный поток Мечела уходит на выплату процентов по обслуживанию долга, не позволяя его сокращать в абсолютном выражении. Падение мировых цен на уголь может вновь поставить компанию на порог банкротства.

🔹Акции компании не входят в наши портфели активных стратегий.

#Мечел #MTLR

{kind=link}

{kind=link}

Новый выпуск облигаций: ТрансКомплектХолдинг

🔸Компания контролирует концерн «Калашников», фактический владелец - замминистра обороны

🔸Имеет рейтинг от агентства АКРА, который был скорректирован по нашей методологии

🔸Бумаги эмитента попали в портфель перспективных облигаций

ТрансКомплектХолдинг: новый выпуск облигаций от владельца Калашникова

🔸Компания контролирует концерн «Калашников», фактический владелец - замминистра обороны

🔸Имеет рейтинг от агентства АКРА, который был скорректирован по нашей методологии

🔸Бумаги эмитента попали в портфель перспективных облигаций

ТрансКомплектХолдинг: новый выпуск облигаций от владельца Калашникова

{kind=link}

This media is not supported in your browser

VIEW IN TELEGRAM

Мы собрали для вас самые интересные экономические и не только карты из тех, что мы публиковали в наших соц сетях за четыре года.

Этой там нет, но она тоже стоит внимания. https://zen.yandex.ru/media/id/5ca3ab7215bac500b33f82e1/samye-interesnye-ekonomicheskie-karty-5ce69ec800a94000b0d31353

Этой там нет, но она тоже стоит внимания. https://zen.yandex.ru/media/id/5ca3ab7215bac500b33f82e1/samye-interesnye-ekonomicheskie-karty-5ce69ec800a94000b0d31353