Мордашов заинтересовался покупкой доли в сети гипермаркетов «Лента»

Владелец «Северстали» миллиардер Алексей Мордашов заинтересовался крупной розницей: его «Севергрупп» обсуждает покупку крупнейшей доли в сети гипермаркетов «Лента». Об этом «Ведомостям» рассказали инвестиционный банкир, два портфельных инвестора и источник, близкий к одному из инвестиционных банков.

Крупнейший акционер «Ленты» – группа TPG с долей около 34%. В свободном обращении 57,22% на Лондонской фондовой бирже и в Москве. По словам источника, близкого к одному из инвестиционных банков, в случае сделки миноритариям может быть объявлена оферта.

Сегодня на открытии рынка Лента растет на 2%, входит в топ-5 по обороту в первые минуты торгов.

Статья в Ведомостях

Наш комментарий к отчетности компании по итогам 2018 года

Владелец «Северстали» миллиардер Алексей Мордашов заинтересовался крупной розницей: его «Севергрупп» обсуждает покупку крупнейшей доли в сети гипермаркетов «Лента». Об этом «Ведомостям» рассказали инвестиционный банкир, два портфельных инвестора и источник, близкий к одному из инвестиционных банков.

Крупнейший акционер «Ленты» – группа TPG с долей около 34%. В свободном обращении 57,22% на Лондонской фондовой бирже и в Москве. По словам источника, близкого к одному из инвестиционных банков, в случае сделки миноритариям может быть объявлена оферта.

Сегодня на открытии рынка Лента растет на 2%, входит в топ-5 по обороту в первые минуты торгов.

Статья в Ведомостях

Наш комментарий к отчетности компании по итогам 2018 года

{kind=link}

что стало с акциями компаний в списке выше?

Groupon -88%

VIASYSTEMS GROUP -13%, делистинг в 2015 году

Snap - 56%

Moderna +7%

Vonage -35%

Zayo +28%

Redfin -8%

Opsware +131%, делистинг в 2007 году

Pure Storage +30%

Groupon -88%

VIASYSTEMS GROUP -13%, делистинг в 2015 году

Snap - 56%

Moderna +7%

Vonage -35%

Zayo +28%

Redfin -8%

Opsware +131%, делистинг в 2007 году

Pure Storage +30%

Если отсортировать взаимные фонды акций по доходности за последние 3 года и вложить в 10% фондов с худшими результатами, то их доходность в следующие 3 года в среднем будет 11,7% годовых. Если покупать 10% лучших по доходности фондов, то прибыль в следующие 3 года составит всего 9,7% годовых.

Исследование Research Affiliates показывает, что выбирать инвестиционный фонд по лучшей доходности за последние несколько лет бессмысленно.

Исследование Research Affiliates показывает, что выбирать инвестиционный фонд по лучшей доходности за последние несколько лет бессмысленно.

This media is not supported in your browser

VIEW IN TELEGRAM

Топ 15 военных бюджетов стран мира.

ФосАгро: отличный рост выручки и рекордный денежный поток по итогам 2018 года.

ФосАгро, один из ведущих мировых производителей фосфорных удобрений, отчиталась о росте выручки по итогам 2018 года на 29% до 233,4 млрд руб. Улучшению показателя способствовал рост физических продаж на 9%, а также сочетание снижения курса рубля и благоприятной динамики мировых цен на удобрения. Доля экспортной выручки компании выросла с 67% до 70% и составила 163,2 млрд руб. В следующем году Фосагро планирует увеличить продажи еще на 3%.

Операционная прибыль компании увеличилась в полтора раза до 54 млрд руб. Почти 98% долга Фосагро номинировано в иностранной валюте, поэтому при переоценке его в рублях это привело к убыткам по курсовым разницам на 19,6 млрд рублей. Снижение чистой прибыли по итогам года составило 12,6% до 22,1 млрд руб.

💵Дивиденды

Ожидается, что Фосагро прошла пик капитальных затрат и в ближайшие несколько лет инвестиции сохранятся на уровне около 40 млрд рублей. Это означает, что при сохранении текущих цен на удобрения свободный денежный поток компании составит около 20-30 млрд рублей, которые она может направлять на дивиденды. Ожидаемая дивидендная доходность в ближайшие 12 месяцев составляет 7,8%. Компания стоит на грани попадания в дивидендную стратегию, однако пока не проходит в нее.

📊Оценки

Компания имеет достаточно дорогую оценку по мультипликаторам относительно рынка с EV/EBIT=8,3х. Рентабельность инвестированного капитала остается выше среднерыночного уровня, однако этого недостаточно, чтобы пройти в портфель по стратегии поиска недооцененных эффективных компаний Smart Estimate. Тем не менее, Фосагро находится близко к попаданию в него.

#Фосагро #отчетность

ФосАгро, один из ведущих мировых производителей фосфорных удобрений, отчиталась о росте выручки по итогам 2018 года на 29% до 233,4 млрд руб. Улучшению показателя способствовал рост физических продаж на 9%, а также сочетание снижения курса рубля и благоприятной динамики мировых цен на удобрения. Доля экспортной выручки компании выросла с 67% до 70% и составила 163,2 млрд руб. В следующем году Фосагро планирует увеличить продажи еще на 3%.

Операционная прибыль компании увеличилась в полтора раза до 54 млрд руб. Почти 98% долга Фосагро номинировано в иностранной валюте, поэтому при переоценке его в рублях это привело к убыткам по курсовым разницам на 19,6 млрд рублей. Снижение чистой прибыли по итогам года составило 12,6% до 22,1 млрд руб.

💵Дивиденды

Ожидается, что Фосагро прошла пик капитальных затрат и в ближайшие несколько лет инвестиции сохранятся на уровне около 40 млрд рублей. Это означает, что при сохранении текущих цен на удобрения свободный денежный поток компании составит около 20-30 млрд рублей, которые она может направлять на дивиденды. Ожидаемая дивидендная доходность в ближайшие 12 месяцев составляет 7,8%. Компания стоит на грани попадания в дивидендную стратегию, однако пока не проходит в нее.

📊Оценки

Компания имеет достаточно дорогую оценку по мультипликаторам относительно рынка с EV/EBIT=8,3х. Рентабельность инвестированного капитала остается выше среднерыночного уровня, однако этого недостаточно, чтобы пройти в портфель по стратегии поиска недооцененных эффективных компаний Smart Estimate. Тем не менее, Фосагро находится близко к попаданию в него.

#Фосагро #отчетность

{kind=link}

🇹🇷В Турции банкам запретили кредитовать иностранцев в лирах, чтобы те не могли продавать валюту и тем самым играть на ее понижении. В краткосрочной перспективе это помогло - лира укрепилась на пару процентов. Но в акциях турецих компаний продолжилась распродажа. Индекс Borsa Istanbul 100 потерял за неделю уже 13%.

This media is not supported in your browser

VIEW IN TELEGRAM

Иностранные инвесторы перед кризисом

Совет директоров En+ принял решение не выплачивать дивиденды за 2018г.

Дивидендная политика компании была утверждена во II квартале 2017 г., перед IPO компании, и предполагает выплату 75% свободного денежного потока энергетического сегмента компании или 100% дивидендов, полученных от UC Rusal (En+ принадлежит 48,13% производителя алюминия).

Акции компании в лидерах падения на Московской бирже (-7,2%)

https://www.vedomosti.ru/business/articles/2019/03/28/797653-en-ne-budet-viplachivat-dividendi

Дивидендная политика компании была утверждена во II квартале 2017 г., перед IPO компании, и предполагает выплату 75% свободного денежного потока энергетического сегмента компании или 100% дивидендов, полученных от UC Rusal (En+ принадлежит 48,13% производителя алюминия).

Акции компании в лидерах падения на Московской бирже (-7,2%)

https://www.vedomosti.ru/business/articles/2019/03/28/797653-en-ne-budet-viplachivat-dividendi

{kind=link}

"Газпром нефть намерена до 2030 года сохранить уровень дивидендов в 35% от прибыли, абсолютный размер выплат за счет роста чистой прибыли будет расти, сообщил журналистам глава компании Александр Дюков."

Об увеличении коэффициента выплат дивидендов Газпром нефти до 50% похоже можно забыть. Но даже при такой политике ожидаемая дивидендная доходность акций компании составляет более 8%.

Об увеличении коэффициента выплат дивидендов Газпром нефти до 50% похоже можно забыть. Но даже при такой политике ожидаемая дивидендная доходность акций компании составляет более 8%.

Стратегия на рынке облигаций. II квартал 2019 года

Главное:

👉Текущие тренды говорят о замедлении инфляции в краткосрочной перспективе, однако мы ожидаем, что во второй половине года рост цен вновь ускорится из-за потенциального ослабления рубля.

👉Официальный рост цен по итогам года составит 5,6%, что выше диапазона ожиданий Центрального банка в 4,7%-5,2%.

👉Центральный банк сохранил ставку по итогам заседания в марте на уровне 7,75% и допустил возможность снижения ставок во второй половине года. С учетом нашего прогноза по инфляции и курса рубля мы полагаем, что вероятность ужесточения денежной политики все же остается.

👉Мы ждем, что ключевая ставка в 2019 году будет повышена один раз и на конец года составит 8%.

👉В обзоре приведен прогноз изменения кривой процентных ставок на долговом рынке, а также дан список облигаций для портфелей с различным уровнем риска.

https://vk.com/@dohod_ru-obzor-inflyacii-stavok-i-strategiya-na-rynke-obligacii-ii-kv

Главное:

👉Текущие тренды говорят о замедлении инфляции в краткосрочной перспективе, однако мы ожидаем, что во второй половине года рост цен вновь ускорится из-за потенциального ослабления рубля.

👉Официальный рост цен по итогам года составит 5,6%, что выше диапазона ожиданий Центрального банка в 4,7%-5,2%.

👉Центральный банк сохранил ставку по итогам заседания в марте на уровне 7,75% и допустил возможность снижения ставок во второй половине года. С учетом нашего прогноза по инфляции и курса рубля мы полагаем, что вероятность ужесточения денежной политики все же остается.

👉Мы ждем, что ключевая ставка в 2019 году будет повышена один раз и на конец года составит 8%.

👉В обзоре приведен прогноз изменения кривой процентных ставок на долговом рынке, а также дан список облигаций для портфелей с различным уровнем риска.

https://vk.com/@dohod_ru-obzor-inflyacii-stavok-i-strategiya-na-rynke-obligacii-ii-kv

Vk

Cтратегия на рынке облигаций. II квартал 2019

· Текущие тренды говорят о замедлении инфляции в краткосрочной перспективе, однако мы ожидаем, что во второй половине года рост цен вновь ускорится из-за потенциального ослабления рубля.

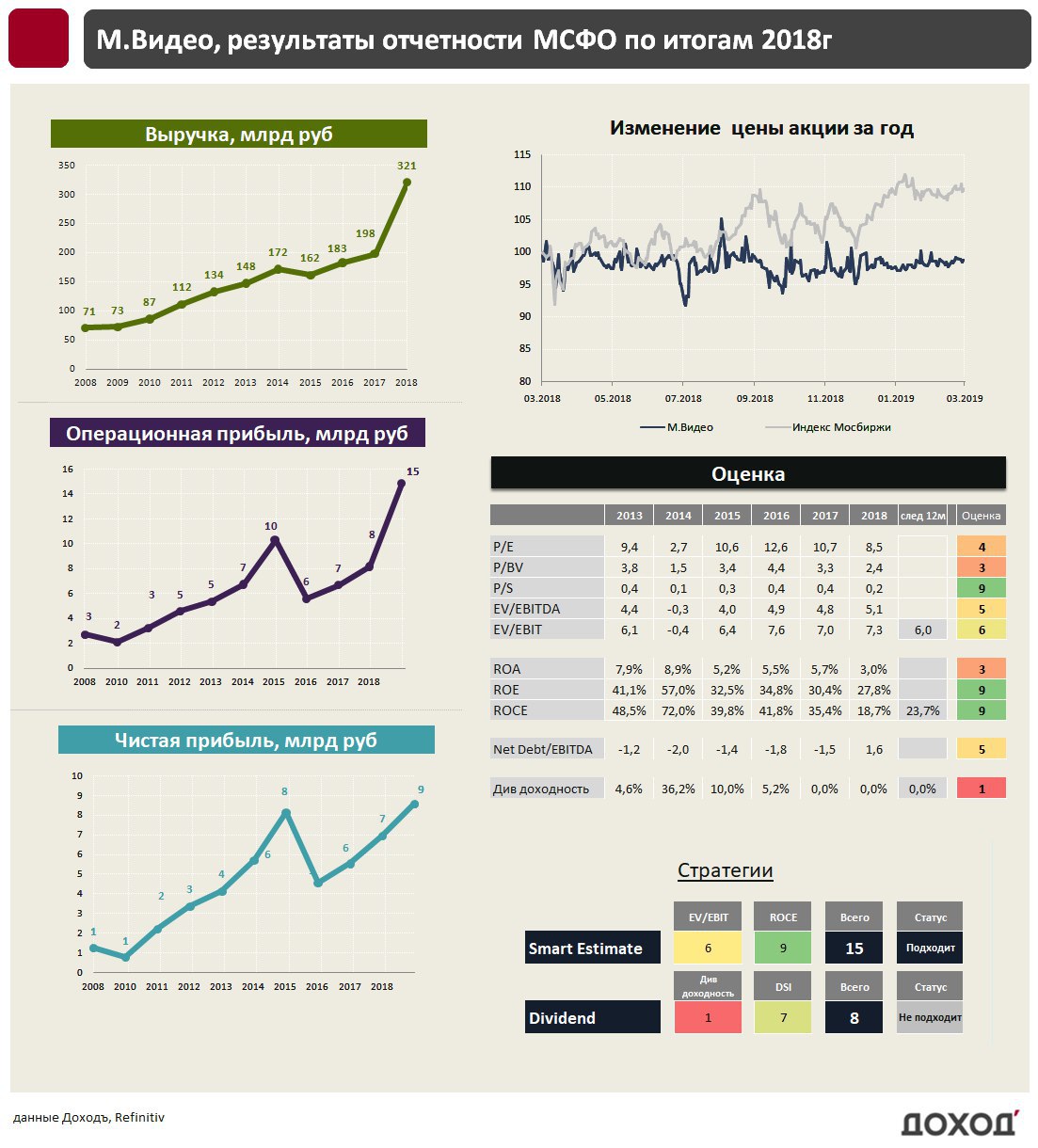

М.Видео: значительный рост финансовых результатов после объединения с Эльдорадо

Крупнейший ритейлер бытовой техники М.Видео нарастил выручку по итогам 2018 года на 62% до 321 млрд. рублей. Рост стал результатом консолидации сети Эльдорадо, которая в середине 2018 года была приобретена за 45,5 млрд. рублей. С учетом результатов Эльдорадо за 2017 год, выручка группы выросла на 17,7%. Улучшению показателя также способствовал рост сопоставимых продаж на 13,5% и онлайн-продаж на 34%. Операционная прибыль М.Видео в 2018 году выросла на 80% до 14,6 млрд руб, чистая прибыль на 23,1% до 8,5 млрд рублей.

Долг

В 2018 году у группы появились долгосрочные обязательства в размере 48,3 млрд рублей, 45 млрд из которых – кредит ВТБ на покупку Эльдорадо. Совокупный долг на конец 2018 года составил 59 млрд. рублей, в результате коэффициент долговой нагрузки чистый долг/EBITDA увеличился c отрицательных значений до 1,6х. К 2022 году компания планирует сократить показатель до уровня 0,1х.

💵 Дивиденды

По итогам 2017 и 2018 годов дивиденды не выплачивались. С 2020 года менеджмент планирует направлять на дивидендные выплаты 60% от прибыли. По нашей оценке выплаты могут составить около 7 млрд рублей в год, что формирует дивидендную доходность на уровне около 10% к текущей цене компании. Аналогичную сумму М.Видео будет в год направлять на погашение долговой нагрузки. Акции М.Видео не входят в портфель по дивидендной стратегии.

📊 Оценка

С учетом роста выручки и синергии от сокращения издержек от присоединения Эльдорадо, мы ждем операционную прибыль компании на уровне 18 млрд рублей по итогам 2019 года. Это формирует мультипликатор EV/EBIT (exp) на уровне 6x, что близко к среднерыночному уровню. Рентабельности капитала достаточно, чтобы попасть в портфель по стратегии Smart Estimate.

#МВидео #отчетность

Крупнейший ритейлер бытовой техники М.Видео нарастил выручку по итогам 2018 года на 62% до 321 млрд. рублей. Рост стал результатом консолидации сети Эльдорадо, которая в середине 2018 года была приобретена за 45,5 млрд. рублей. С учетом результатов Эльдорадо за 2017 год, выручка группы выросла на 17,7%. Улучшению показателя также способствовал рост сопоставимых продаж на 13,5% и онлайн-продаж на 34%. Операционная прибыль М.Видео в 2018 году выросла на 80% до 14,6 млрд руб, чистая прибыль на 23,1% до 8,5 млрд рублей.

Долг

В 2018 году у группы появились долгосрочные обязательства в размере 48,3 млрд рублей, 45 млрд из которых – кредит ВТБ на покупку Эльдорадо. Совокупный долг на конец 2018 года составил 59 млрд. рублей, в результате коэффициент долговой нагрузки чистый долг/EBITDA увеличился c отрицательных значений до 1,6х. К 2022 году компания планирует сократить показатель до уровня 0,1х.

💵 Дивиденды

По итогам 2017 и 2018 годов дивиденды не выплачивались. С 2020 года менеджмент планирует направлять на дивидендные выплаты 60% от прибыли. По нашей оценке выплаты могут составить около 7 млрд рублей в год, что формирует дивидендную доходность на уровне около 10% к текущей цене компании. Аналогичную сумму М.Видео будет в год направлять на погашение долговой нагрузки. Акции М.Видео не входят в портфель по дивидендной стратегии.

📊 Оценка

С учетом роста выручки и синергии от сокращения издержек от присоединения Эльдорадо, мы ждем операционную прибыль компании на уровне 18 млрд рублей по итогам 2019 года. Это формирует мультипликатор EV/EBIT (exp) на уровне 6x, что близко к среднерыночному уровню. Рентабельности капитала достаточно, чтобы попасть в портфель по стратегии Smart Estimate.

#МВидео #отчетность

{kind=link}