Сегодня 19 октября, а в этот день принято вспоминать, что ровно 31 год назад на американском рынке произошло крупнейшее дневное падение в истории. Индекс Dow Jones потерял 22.6%. Событие не вписывалось ни в какие модели, так и не получив единого обоснования. Этот день должен напоминать инвесторам, что на фондовом рынке возможно все.

{kind=link}

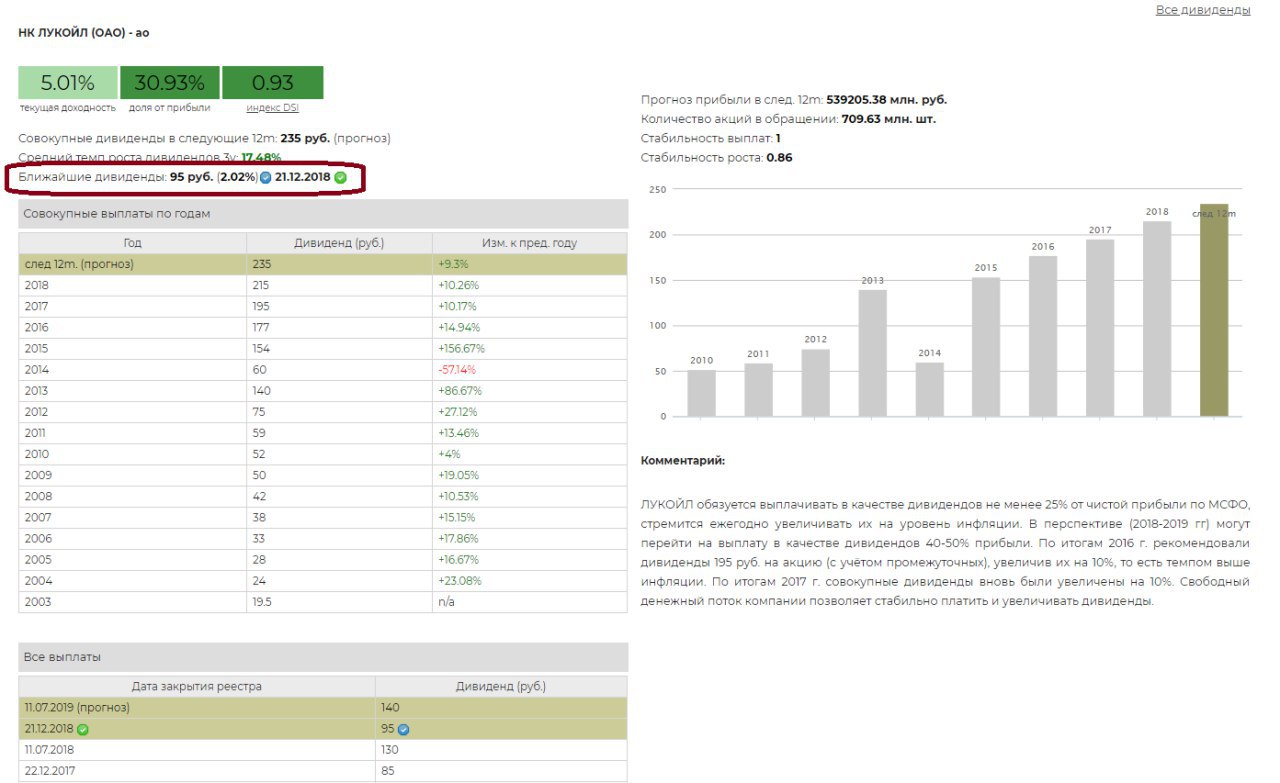

Лукойл продолжил традицию увеличивать промежуточные дивиденды на 10 рублей, рекомендовав выплаты акционерам 95 руб на акцию по итогам 9 месяцев. Реестр для получения дивидендов закрывается 21 декабря.

https://dohod.ru/ik/analytics/dividend/lkoh

https://dohod.ru/ik/analytics/dividend/lkoh

{kind=link}

Индекс Мосбиржи завершил пятницу падением на 1,4%, опустившись до минимума с 13 сентября. Главным разочарованием дня стали акции Яндекса, потерявшие почти 20% на слухах о возможном вхождении в акционерный капитал компании Сбербанка. Сам Сбербанк также хуже рынка, теряя более 3%. Отметим, что представители банка отрицают переговоры о покупке Яндекса.

https://dohod.ru/ik/analytics/stockmap/

https://dohod.ru/ik/analytics/stockmap/

{kind=link}

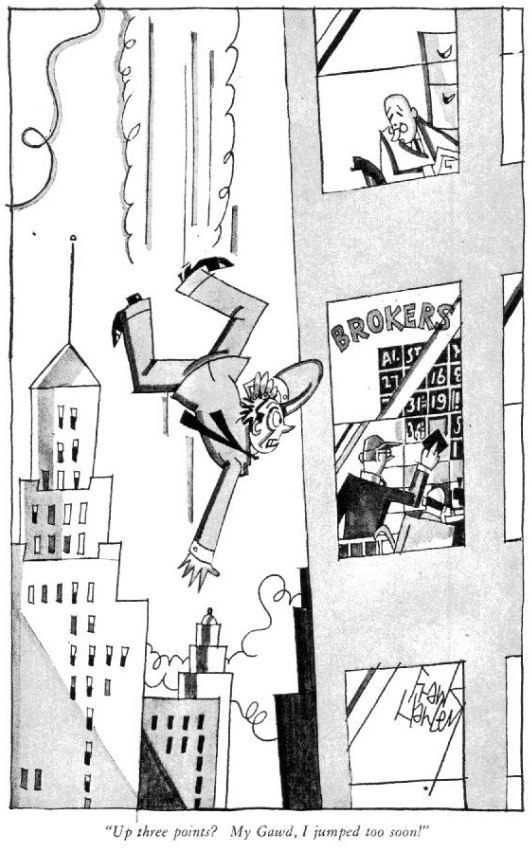

"Рост на три пункта", карикатура Франка Ханли в Life от 10 января 1930 года.

Все пока переживают только о рынке акций. Ещё нет банкротств и безработицы. Этот рисунок играет на популярном мифе, согласно которому проигравшиеся инвесторы в массовом порядке бросались из окон небоскребов Нью-Йорка. Этот заметил, что, возможно, сделал это рано.

Все пока переживают только о рынке акций. Ещё нет банкротств и безработицы. Этот рисунок играет на популярном мифе, согласно которому проигравшиеся инвесторы в массовом порядке бросались из окон небоскребов Нью-Йорка. Этот заметил, что, возможно, сделал это рано.

{kind=link}

Из интервью генерального директора Детского Мира Ведомостям:

Дальнейший рост компании будет обеспечиваться:

1. Открытием новых магазинов в России. Планируется открыть еще 300 магазинов к имеющимся 600.

2. Развитие международных рынков. В первую очередь Казахстан, где сейчас открыто 25 магазинов с выручкой 1 млрд руб в первом полугодии (48 млрд. у компании в целом). Уже к концу года хотят довести количество магазинов до 70.

3. Кроме органического развития в России и Казахстане это еще два направления, одно из них – выход на рынок Белоруссии. В первом полугодии 2019г планируют открыть там первые магазины. Потенциально рассматривают выход на рынок Польши.

4. Выход на рынок зоотоваров, который оценивается в 200 млрд. рублей ( рынок детских товаров - 500 млрд руб). Рынок без явного лидера, устойчив к колебаниям экономического цикла. В России рынок товаров для животных растет быстрее, чем товаров для детей. Название магазинов - "Зоозавр". Небольшие, 100–250 кв. м., будут расположены в торговых центрах и локациях стрит-ритейла.

6. Активное наращивание интернет-продаж – по итогам первого полугодия на них приходится около 7% всего оборота группы. По итогам 2018 г. мы ожидают выручку от интернет-продаж не меньше 9 млрд руб. Планируют рост на 50% по итогам 2019г.

Чтобы Детскому миру открывать по 100 магазинов в год, нет никакой необходимости в дополнительных деньгах, тем более от акционеров. Всю чистую прибыль продолжит отдавать акционерам в виде дивидендов – наша бизнес-модель позволяет это делать вместе с ростом. Для выхода на новые рынки и в новые сегменты каких-то дополнительных привлечений инвестиций не планируется. Единственная солидная сумма – около 2,5 млрд руб. – потребуется на склад. Склад приобретается в собственность. Все эти расходы планируем покрыть за счет банковских кредитов. С точки зрения долга чувствуют комфортно: на конец года соотношение чистого долга и EBITDA составило порядка 1,1.

Ведомости

Дальнейший рост компании будет обеспечиваться:

1. Открытием новых магазинов в России. Планируется открыть еще 300 магазинов к имеющимся 600.

2. Развитие международных рынков. В первую очередь Казахстан, где сейчас открыто 25 магазинов с выручкой 1 млрд руб в первом полугодии (48 млрд. у компании в целом). Уже к концу года хотят довести количество магазинов до 70.

3. Кроме органического развития в России и Казахстане это еще два направления, одно из них – выход на рынок Белоруссии. В первом полугодии 2019г планируют открыть там первые магазины. Потенциально рассматривают выход на рынок Польши.

4. Выход на рынок зоотоваров, который оценивается в 200 млрд. рублей ( рынок детских товаров - 500 млрд руб). Рынок без явного лидера, устойчив к колебаниям экономического цикла. В России рынок товаров для животных растет быстрее, чем товаров для детей. Название магазинов - "Зоозавр". Небольшие, 100–250 кв. м., будут расположены в торговых центрах и локациях стрит-ритейла.

6. Активное наращивание интернет-продаж – по итогам первого полугодия на них приходится около 7% всего оборота группы. По итогам 2018 г. мы ожидают выручку от интернет-продаж не меньше 9 млрд руб. Планируют рост на 50% по итогам 2019г.

Чтобы Детскому миру открывать по 100 магазинов в год, нет никакой необходимости в дополнительных деньгах, тем более от акционеров. Всю чистую прибыль продолжит отдавать акционерам в виде дивидендов – наша бизнес-модель позволяет это делать вместе с ростом. Для выхода на новые рынки и в новые сегменты каких-то дополнительных привлечений инвестиций не планируется. Единственная солидная сумма – около 2,5 млрд руб. – потребуется на склад. Склад приобретается в собственность. Все эти расходы планируем покрыть за счет банковских кредитов. С точки зрения долга чувствуют комфортно: на конец года соотношение чистого долга и EBITDA составило порядка 1,1.

Ведомости

{kind=link}

Северсталь отчётность 3 квартал 2018 года

Северсталь опубликовала позитивные финансовые результаты по итогам 3 квартала. Квартальная выручка за год выросла на 19% в годовом выражении. Операционная прибыль увеличилась почти на 52%. Улучшению показателей во многом способствует ослабление курса российской валюты.

Компания является настоящей "кэш-машиной": в отсутствие масштабных инвестиционных проектов и низкой долговой нагрузки (чистый долг/ebitda =0,2), весь свободный денежный поток может быть направлен на дивиденды.

Несмотря на хорошие результаты, для компании существует несколько рисков. Во-первых, в ценах на сталь в 3 квартале наметилась коррекция, что немного ухудшило отчётность по сравнению со 2 кварталом. Во-вторых, государство пока не оставляет попыток заставить металлургов инвестировать в социально важные проекты.

Акции компании входят в наш портфель Smart Estimate, ориентированный на текущую недооценку с индикатором EV/EBIT на уровне 5,4. Кроме того, компания проходит в портфель, ориентированный на получение дивидендов с ожидаемой дивидендной доходностью около 15%.

#Северсталь

Северсталь опубликовала позитивные финансовые результаты по итогам 3 квартала. Квартальная выручка за год выросла на 19% в годовом выражении. Операционная прибыль увеличилась почти на 52%. Улучшению показателей во многом способствует ослабление курса российской валюты.

Компания является настоящей "кэш-машиной": в отсутствие масштабных инвестиционных проектов и низкой долговой нагрузки (чистый долг/ebitda =0,2), весь свободный денежный поток может быть направлен на дивиденды.

Несмотря на хорошие результаты, для компании существует несколько рисков. Во-первых, в ценах на сталь в 3 квартале наметилась коррекция, что немного ухудшило отчётность по сравнению со 2 кварталом. Во-вторых, государство пока не оставляет попыток заставить металлургов инвестировать в социально важные проекты.

Акции компании входят в наш портфель Smart Estimate, ориентированный на текущую недооценку с индикатором EV/EBIT на уровне 5,4. Кроме того, компания проходит в портфель, ориентированный на получение дивидендов с ожидаемой дивидендной доходностью около 15%.

#Северсталь

{kind=link}

Индекс МосБиржи теряет 1,5% по итогам торгов в понедельник. В лидерах роста Русснефть. Хуже рынка Яндекс, теряя 2% на новостях об ограничении доли иностранного владения новостным агрегатором.

https://www.dohod.ru/ik/analytics/stockmap/

https://www.dohod.ru/ik/analytics/stockmap/

{kind=link}

Большинство собеседников «Ведомостей» не знают, с чьей подачи депутаты вновь внесли поправки об ограничении контроля иностранцев в агрегаторах. Представители «Единой России» и ЛДПР уверяют, что не имеют отношения к проекту. Первый замруководителя фракции «Единая Россия» по законопроектной деятельности Андрей Исаев сообщил, что фракция законопроект не обсуждала: «То, что депутаты внесли его с нарушением регламента, не уведомив фракцию, это, конечно, неправильно». Зампред Госдумы Игорь Лебедев (ЛДПР) говорит, что о законопроекте не слышал, на фракции его не обсуждали: «У нас депутаты в этом отношении достаточно самостоятельны».

Индекс МосБиржи без значительных изменений по итогам торгов во вторник. Лучше рынка выглядит Лукойл, после новостей об увеличении веса в индексе MSCI Russia https://www.dohod.ru/ik/analytics/stockmap/

В интервью "Ъ" Потанин:

1. Четко говорит о том, что Норникель переходит к началу нового инвестиционного цикла. Направления 1)сначала увеличение эффективности, затем переход к программе роста через 4 года 2) решение экологических проблем (говорит, что многие крупные фонды не вкладываются из-за неэкологичности производства 3) цифровизация

2. Явно намекает, что дивиденды Норникеля слишком большие. Текущий уровень фактически не совместим с пиками инвестиционной программы. "Первое, что я сделаю после того, как пойму, что у Олега (Дерипаски) миновала острая фаза — к ней, например, просто привыкнуть можно,— вернусь с вопросом о том, чтобы сбалансировать на ближайшие годы график выплаты дивидендов с графиком инвестиций."

3. Говорит, что докупает акции Норникеля из-за ожидаемой доходности.

https://www.kommersant.ru/doc/3779060

1. Четко говорит о том, что Норникель переходит к началу нового инвестиционного цикла. Направления 1)сначала увеличение эффективности, затем переход к программе роста через 4 года 2) решение экологических проблем (говорит, что многие крупные фонды не вкладываются из-за неэкологичности производства 3) цифровизация

2. Явно намекает, что дивиденды Норникеля слишком большие. Текущий уровень фактически не совместим с пиками инвестиционной программы. "Первое, что я сделаю после того, как пойму, что у Олега (Дерипаски) миновала острая фаза — к ней, например, просто привыкнуть можно,— вернусь с вопросом о том, чтобы сбалансировать на ближайшие годы график выплаты дивидендов с графиком инвестиций."

3. Говорит, что докупает акции Норникеля из-за ожидаемой доходности.

https://www.kommersant.ru/doc/3779060

{kind=link}

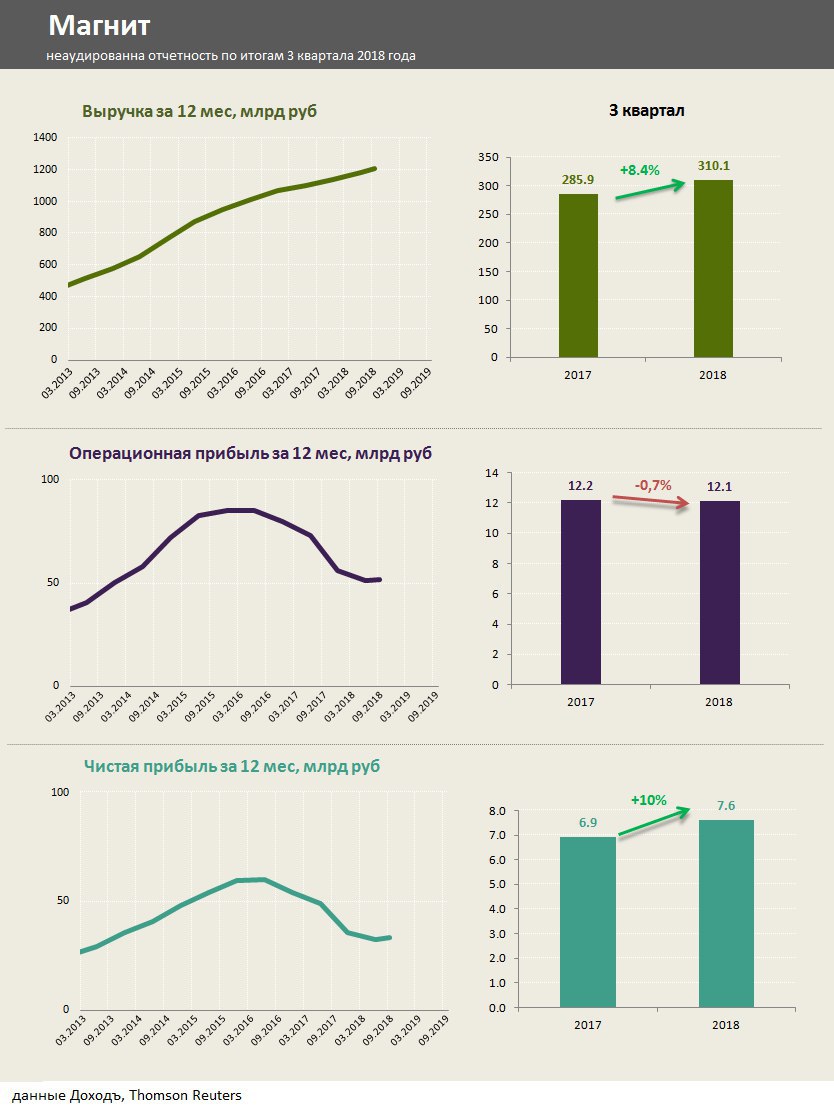

Магнит - неаудированная отчётность по итогам 3 квартала 2018г

Результаты Магнита дают сигналы о конце падения финансовых показателей. Выручка компании за третий квартал выросла на 8,4% в годовом выражении. Чистая прибыль увеличилась на 10%, благодаря снижению расходов на уплату процентов. Помогло снижение ставок по кредитам. Операционная прибыль почти прекратила падение. Сопоставимые продажи в 3 квартале упали на 2,0% (-4,5% в 1 полугодии 2018г).

Говорить о начале разворота тенденции и росте финансовых результатов еще рано. Компания стоит относительно дорого по индикаторам (EV/EBIT=8,9;P/E=10,9), не входит в наши активные портфели акций.

Результаты Магнита дают сигналы о конце падения финансовых показателей. Выручка компании за третий квартал выросла на 8,4% в годовом выражении. Чистая прибыль увеличилась на 10%, благодаря снижению расходов на уплату процентов. Помогло снижение ставок по кредитам. Операционная прибыль почти прекратила падение. Сопоставимые продажи в 3 квартале упали на 2,0% (-4,5% в 1 полугодии 2018г).

Говорить о начале разворота тенденции и росте финансовых результатов еще рано. Компания стоит относительно дорого по индикаторам (EV/EBIT=8,9;P/E=10,9), не входит в наши активные портфели акций.

{kind=link}

#X5 порадовали акционеров ростом операционной прибыли почти на 20% в годовом выражении в 3 квартале года. Напугавший многих тренд на сокращение показателя похоже переламывается, однако нужно подтверждение этого еще хотя бы одним кварталом. Акции на отчётность реагируют очень позитивно, +8% сегодня на Московской бирже.

{kind=link}