Все знают историю инвестиционного успеха Уоррена Баффета и Чарли Мангера. Но 40 лет назад у них был еще один партнер Рик Герин. Они вместе занимались управлением активами, однако внезапно Рик исчез. Оказалось, что он был сильно закредитован, и во время рецессии 1974 года был вынужден продать свои акции Баффету, упустив весь стремительный рост акций компании в последующие десятилетия.

Баффет говорил позже:

"Чарли и я всегда знали, что станем невероятно богатыми. Но мы никогда не спешили, что чтобы стать богатыми. Мы просто знали, что это случится. Рик был таким же умным, но он хотел разбогатеть как можно скорее"

Стремление к сиюминутным высоким доходностям и быстрому богатству очень часто заканчивается разочарованием и потерей долгосрочной прибыли.

Баффет говорил позже:

"Чарли и я всегда знали, что станем невероятно богатыми. Но мы никогда не спешили, что чтобы стать богатыми. Мы просто знали, что это случится. Рик был таким же умным, но он хотел разбогатеть как можно скорее"

Стремление к сиюминутным высоким доходностям и быстрому богатству очень часто заканчивается разочарованием и потерей долгосрочной прибыли.

Группа X5, которая объединяет торговые сети Пятерочка, Перекресток и Карусель, отчиталась о замедлении роста продаж по итогам 3 квартала до 17,6% в годовом выражении по сравнению с 19,4% в предыдущем квартале. На минимум с 2013 года вернулся темп роста продаж в уже открытых магазинах, который составил 0,5%.

Результаты ритейлера оказались ожидаемо слабыми на фоне вялых показателей макроэкономики в целом. Данные о росте розничных продаж в России по итогам сентября показали рост на 2.2% в годовом выражении, что стало худшим результатом с февраля текущего года.

Восстановлению потребительского спроса в этом году помешало ослабление рубля после угрозы новых санкций США, что ухудшило потребительские настроения населения. В перспективе нескольких кварталов, негативные тенденции в продуктовом ритейле, скорее всего, сохранятся.

Отметим, что даже небольшой прирост сопоставимых продаж X5 выглядит более оптимистично на фоне снижения показателя у Магнита и Окея.

Результаты ритейлера оказались ожидаемо слабыми на фоне вялых показателей макроэкономики в целом. Данные о росте розничных продаж в России по итогам сентября показали рост на 2.2% в годовом выражении, что стало худшим результатом с февраля текущего года.

Восстановлению потребительского спроса в этом году помешало ослабление рубля после угрозы новых санкций США, что ухудшило потребительские настроения населения. В перспективе нескольких кварталов, негативные тенденции в продуктовом ритейле, скорее всего, сохранятся.

Отметим, что даже небольшой прирост сопоставимых продаж X5 выглядит более оптимистично на фоне снижения показателя у Магнита и Окея.

{kind=link}

{kind=link}

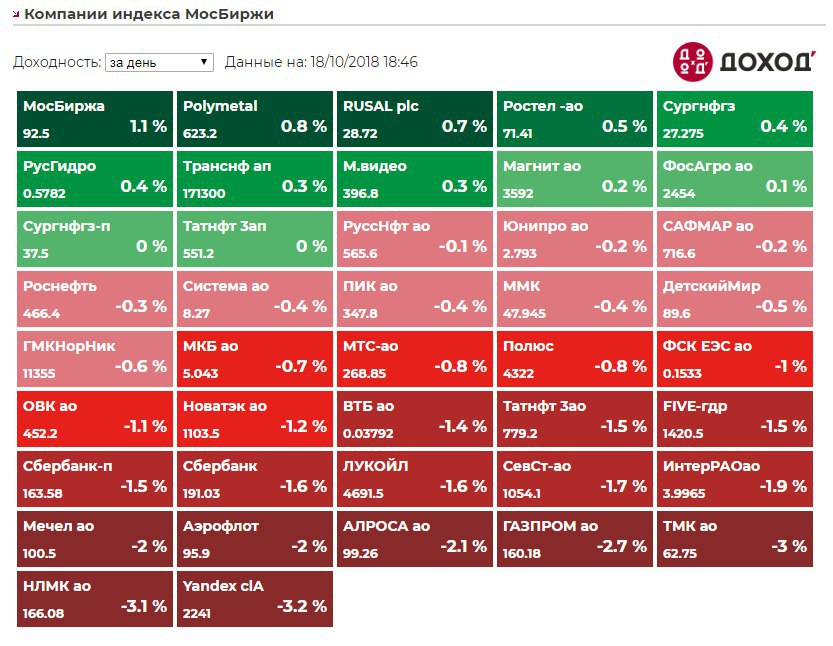

Российский рынок показал заметное падение по итогам четверга. Индекс МосБиржи снизился в стоимости на 1,39%. Лучше рынка выглядят акции самой биржи, прибавляя 1,1%. В лидерах падения металлургия и нефтегазовый сектор на фоне снижения стоимости сырьевых товаров.

https://dohod.ru/ik/analytics/stockmap/

https://dohod.ru/ik/analytics/stockmap/

{kind=link}

… Но в социалистическом обществе, где существует только один управляющий, нет ни цен факторов производства, ни экономического расчета. Предпринимателю в капиталистическом обществе фактор производства через свою цену посылает предупреждение: "Не трогай меня, я предназначен для удовлетворения другой, более насущной потребности". При социализме эти факторы производства немы. Они не могут дать никаких советов плановику. Технические знания предлагают ему огромное разнообразие возможных решений одной и той же задачи. Каждое из них требует затрат различных факторов производства и в различных количествах. Но поскольку социалистический управляющий не может привести их к общему знаменателю, он не в состоянии определить, какие из них приносят наибольшую выгоду.

Это верно, что при социализме не будет ни очевидных прибылей, ни очевидных убытков. Где не ведутся расчеты, там невозможно ответить на вопрос: были ли задуманные или осуществленные проекты как раз теми, которые лучше других могли бы удовлетворить наиболее насущные потребности, - успехи и неудачи окутаны тьмой и никому не видны. Сторонники социализма глубоко заблуждаются, считая отсутствие очевидных прибылей и убытков положительным моментом. Это, напротив, главный порок любого социалистического управления. Это вовсе не преимущество - не знать, использует ли человек подходящие средства для достижения искомых целей. Социалистический управляющий скорее похож на человека, который вынужден прожить всю жизнь с завязанными глазами.

Людвиг фон Мизес, Бюрократия ,1944

Это верно, что при социализме не будет ни очевидных прибылей, ни очевидных убытков. Где не ведутся расчеты, там невозможно ответить на вопрос: были ли задуманные или осуществленные проекты как раз теми, которые лучше других могли бы удовлетворить наиболее насущные потребности, - успехи и неудачи окутаны тьмой и никому не видны. Сторонники социализма глубоко заблуждаются, считая отсутствие очевидных прибылей и убытков положительным моментом. Это, напротив, главный порок любого социалистического управления. Это вовсе не преимущество - не знать, использует ли человек подходящие средства для достижения искомых целей. Социалистический управляющий скорее похож на человека, который вынужден прожить всю жизнь с завязанными глазами.

Людвиг фон Мизес, Бюрократия ,1944

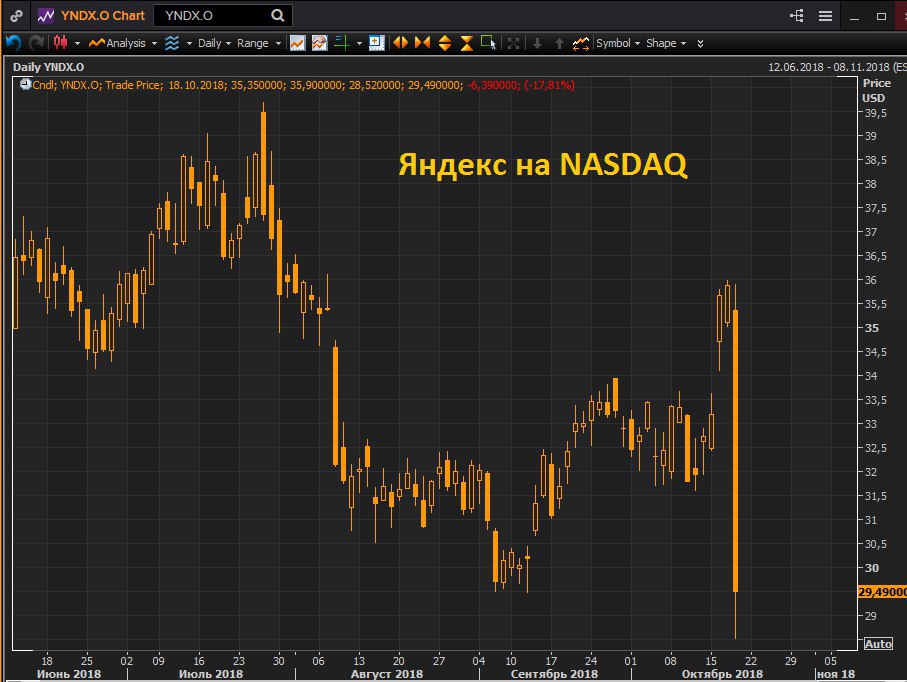

Ведомости вчера сообщили о переговорах Сбербанка по приобретению Яндекса. И хотя представители банка опровергают переговоры, слухов хватило, чтобы акции крупнейшей российской IT-компании обвалились на американской бирже на 18%.

Какие потенциальные риски для инвесторов Яндекса? Во-первых, появление государства, пусть и опосредованное, может означать рост контроля, что в дальнейшем приведет к неэффективным шагам в управлении компанией. Сбербанк в последние годы зарекомендовал себя с хорошей стороны с точки зрения менеджмента, однако, в случае смены руководства банка, риски для деятельности Яндекса возрастают. Кроме того, крупнейший банк России все еще находится под угрозой новых санкций США, которые могут коснуться дочерних компаний.

С другой стороны, и без Сбербанка государство попыталось бы увеличить контроль над поисковиком. Его роль в качестве контролирующего акционера можно рассматривать в качестве "белого рыцаря", спасающего Яндекс от прямого контроля.

Текущее сильное падение выглядит эмоциональной реакцией участников рынка. Вхождение Сбербанка в капитал Яндекса (если оно случится) не окажет негативного влияния на финансовые показатели в ближайшие нескольких лет. Угроза, прежде всего, касается долгосрочных перспектив, которые затруднительно учесть в количественной оценке потенциала акций.

Какие потенциальные риски для инвесторов Яндекса? Во-первых, появление государства, пусть и опосредованное, может означать рост контроля, что в дальнейшем приведет к неэффективным шагам в управлении компанией. Сбербанк в последние годы зарекомендовал себя с хорошей стороны с точки зрения менеджмента, однако, в случае смены руководства банка, риски для деятельности Яндекса возрастают. Кроме того, крупнейший банк России все еще находится под угрозой новых санкций США, которые могут коснуться дочерних компаний.

С другой стороны, и без Сбербанка государство попыталось бы увеличить контроль над поисковиком. Его роль в качестве контролирующего акционера можно рассматривать в качестве "белого рыцаря", спасающего Яндекс от прямого контроля.

Текущее сильное падение выглядит эмоциональной реакцией участников рынка. Вхождение Сбербанка в капитал Яндекса (если оно случится) не окажет негативного влияния на финансовые показатели в ближайшие нескольких лет. Угроза, прежде всего, касается долгосрочных перспектив, которые затруднительно учесть в количественной оценке потенциала акций.

{kind=link}

Северсталь продолжает направлять весь свободный денежный поток на дивиденды и рекомендовала выплатить акционерам 44,39 руб на акцию за 3 кв 2018г (на 22% выше, чем за тот же квартал годом ранее). Текущая доходность квартальной выплаты >4%.

Напомним, что компания в апреле изменила дивидендную политику, привязав дивиденды к свободному денежному потоку вместо прибыли. При соотношении чистый долг/EBITDA 0,5-1 компания будет выплачивать дивиденды в размере 100% свободного денежного потока, если соотношение будет ниже, то, возможно, более 100%. Если выше - 50%.

Коэффициент чистый долг/EBITDA по итогам 3кв остался на уровне 0,1.

https://dohod.ru/ik/analytics/dividend/chmf

Напомним, что компания в апреле изменила дивидендную политику, привязав дивиденды к свободному денежному потоку вместо прибыли. При соотношении чистый долг/EBITDA 0,5-1 компания будет выплачивать дивиденды в размере 100% свободного денежного потока, если соотношение будет ниже, то, возможно, более 100%. Если выше - 50%.

Коэффициент чистый долг/EBITDA по итогам 3кв остался на уровне 0,1.

https://dohod.ru/ik/analytics/dividend/chmf

{kind=link}

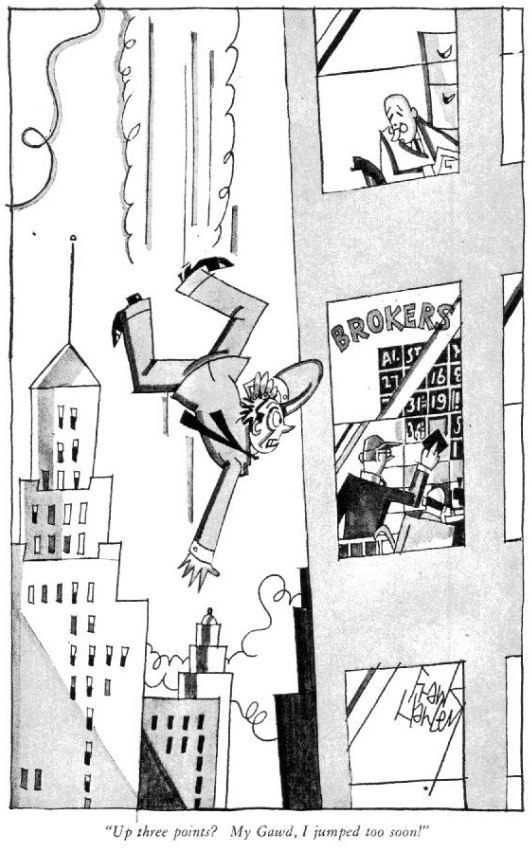

Сегодня 19 октября, а в этот день принято вспоминать, что ровно 31 год назад на американском рынке произошло крупнейшее дневное падение в истории. Индекс Dow Jones потерял 22.6%. Событие не вписывалось ни в какие модели, так и не получив единого обоснования. Этот день должен напоминать инвесторам, что на фондовом рынке возможно все.

{kind=link}

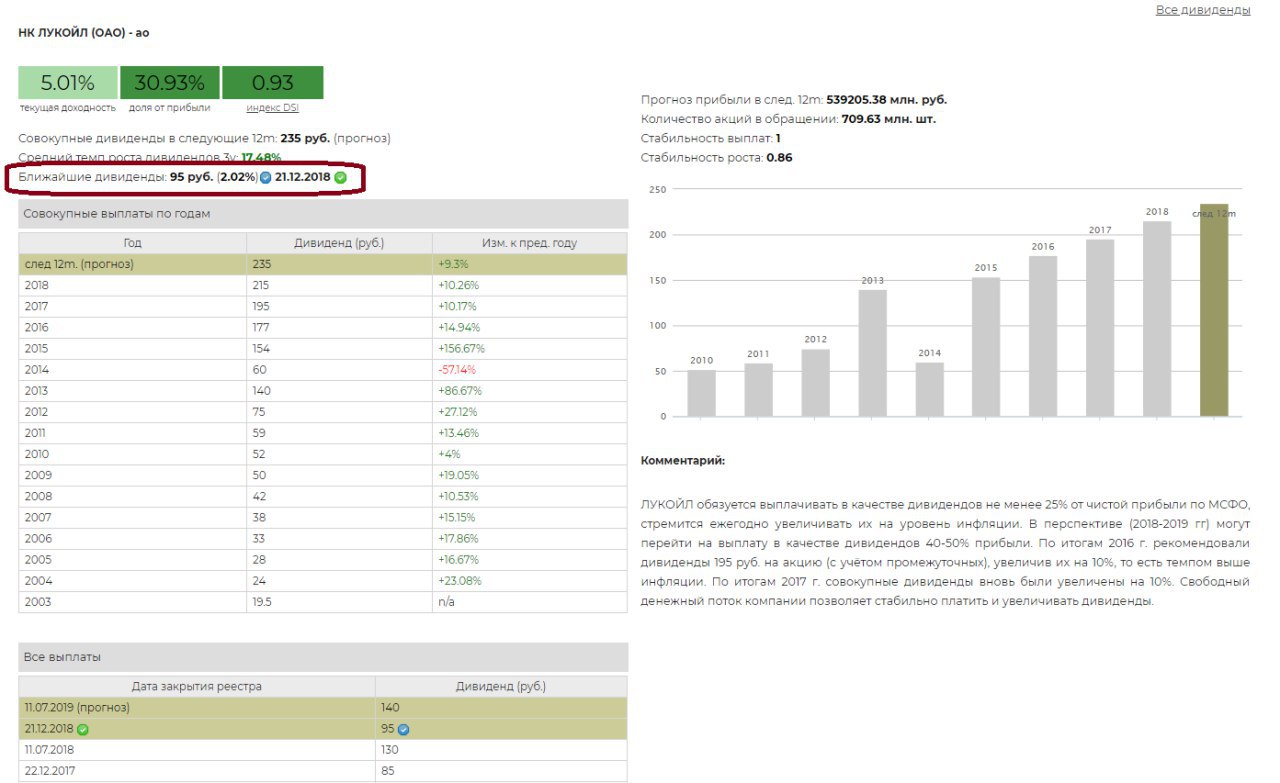

Лукойл продолжил традицию увеличивать промежуточные дивиденды на 10 рублей, рекомендовав выплаты акционерам 95 руб на акцию по итогам 9 месяцев. Реестр для получения дивидендов закрывается 21 декабря.

https://dohod.ru/ik/analytics/dividend/lkoh

https://dohod.ru/ik/analytics/dividend/lkoh

{kind=link}

Индекс Мосбиржи завершил пятницу падением на 1,4%, опустившись до минимума с 13 сентября. Главным разочарованием дня стали акции Яндекса, потерявшие почти 20% на слухах о возможном вхождении в акционерный капитал компании Сбербанка. Сам Сбербанк также хуже рынка, теряя более 3%. Отметим, что представители банка отрицают переговоры о покупке Яндекса.

https://dohod.ru/ik/analytics/stockmap/

https://dohod.ru/ik/analytics/stockmap/

{kind=link}

"Рост на три пункта", карикатура Франка Ханли в Life от 10 января 1930 года.

Все пока переживают только о рынке акций. Ещё нет банкротств и безработицы. Этот рисунок играет на популярном мифе, согласно которому проигравшиеся инвесторы в массовом порядке бросались из окон небоскребов Нью-Йорка. Этот заметил, что, возможно, сделал это рано.

Все пока переживают только о рынке акций. Ещё нет банкротств и безработицы. Этот рисунок играет на популярном мифе, согласно которому проигравшиеся инвесторы в массовом порядке бросались из окон небоскребов Нью-Йорка. Этот заметил, что, возможно, сделал это рано.

{kind=link}

Из интервью генерального директора Детского Мира Ведомостям:

Дальнейший рост компании будет обеспечиваться:

1. Открытием новых магазинов в России. Планируется открыть еще 300 магазинов к имеющимся 600.

2. Развитие международных рынков. В первую очередь Казахстан, где сейчас открыто 25 магазинов с выручкой 1 млрд руб в первом полугодии (48 млрд. у компании в целом). Уже к концу года хотят довести количество магазинов до 70.

3. Кроме органического развития в России и Казахстане это еще два направления, одно из них – выход на рынок Белоруссии. В первом полугодии 2019г планируют открыть там первые магазины. Потенциально рассматривают выход на рынок Польши.

4. Выход на рынок зоотоваров, который оценивается в 200 млрд. рублей ( рынок детских товаров - 500 млрд руб). Рынок без явного лидера, устойчив к колебаниям экономического цикла. В России рынок товаров для животных растет быстрее, чем товаров для детей. Название магазинов - "Зоозавр". Небольшие, 100–250 кв. м., будут расположены в торговых центрах и локациях стрит-ритейла.

6. Активное наращивание интернет-продаж – по итогам первого полугодия на них приходится около 7% всего оборота группы. По итогам 2018 г. мы ожидают выручку от интернет-продаж не меньше 9 млрд руб. Планируют рост на 50% по итогам 2019г.

Чтобы Детскому миру открывать по 100 магазинов в год, нет никакой необходимости в дополнительных деньгах, тем более от акционеров. Всю чистую прибыль продолжит отдавать акционерам в виде дивидендов – наша бизнес-модель позволяет это делать вместе с ростом. Для выхода на новые рынки и в новые сегменты каких-то дополнительных привлечений инвестиций не планируется. Единственная солидная сумма – около 2,5 млрд руб. – потребуется на склад. Склад приобретается в собственность. Все эти расходы планируем покрыть за счет банковских кредитов. С точки зрения долга чувствуют комфортно: на конец года соотношение чистого долга и EBITDA составило порядка 1,1.

Ведомости

Дальнейший рост компании будет обеспечиваться:

1. Открытием новых магазинов в России. Планируется открыть еще 300 магазинов к имеющимся 600.

2. Развитие международных рынков. В первую очередь Казахстан, где сейчас открыто 25 магазинов с выручкой 1 млрд руб в первом полугодии (48 млрд. у компании в целом). Уже к концу года хотят довести количество магазинов до 70.

3. Кроме органического развития в России и Казахстане это еще два направления, одно из них – выход на рынок Белоруссии. В первом полугодии 2019г планируют открыть там первые магазины. Потенциально рассматривают выход на рынок Польши.

4. Выход на рынок зоотоваров, который оценивается в 200 млрд. рублей ( рынок детских товаров - 500 млрд руб). Рынок без явного лидера, устойчив к колебаниям экономического цикла. В России рынок товаров для животных растет быстрее, чем товаров для детей. Название магазинов - "Зоозавр". Небольшие, 100–250 кв. м., будут расположены в торговых центрах и локациях стрит-ритейла.

6. Активное наращивание интернет-продаж – по итогам первого полугодия на них приходится около 7% всего оборота группы. По итогам 2018 г. мы ожидают выручку от интернет-продаж не меньше 9 млрд руб. Планируют рост на 50% по итогам 2019г.

Чтобы Детскому миру открывать по 100 магазинов в год, нет никакой необходимости в дополнительных деньгах, тем более от акционеров. Всю чистую прибыль продолжит отдавать акционерам в виде дивидендов – наша бизнес-модель позволяет это делать вместе с ростом. Для выхода на новые рынки и в новые сегменты каких-то дополнительных привлечений инвестиций не планируется. Единственная солидная сумма – около 2,5 млрд руб. – потребуется на склад. Склад приобретается в собственность. Все эти расходы планируем покрыть за счет банковских кредитов. С точки зрения долга чувствуют комфортно: на конец года соотношение чистого долга и EBITDA составило порядка 1,1.

Ведомости

{kind=link}

Северсталь отчётность 3 квартал 2018 года

Северсталь опубликовала позитивные финансовые результаты по итогам 3 квартала. Квартальная выручка за год выросла на 19% в годовом выражении. Операционная прибыль увеличилась почти на 52%. Улучшению показателей во многом способствует ослабление курса российской валюты.

Компания является настоящей "кэш-машиной": в отсутствие масштабных инвестиционных проектов и низкой долговой нагрузки (чистый долг/ebitda =0,2), весь свободный денежный поток может быть направлен на дивиденды.

Несмотря на хорошие результаты, для компании существует несколько рисков. Во-первых, в ценах на сталь в 3 квартале наметилась коррекция, что немного ухудшило отчётность по сравнению со 2 кварталом. Во-вторых, государство пока не оставляет попыток заставить металлургов инвестировать в социально важные проекты.

Акции компании входят в наш портфель Smart Estimate, ориентированный на текущую недооценку с индикатором EV/EBIT на уровне 5,4. Кроме того, компания проходит в портфель, ориентированный на получение дивидендов с ожидаемой дивидендной доходностью около 15%.

#Северсталь

Северсталь опубликовала позитивные финансовые результаты по итогам 3 квартала. Квартальная выручка за год выросла на 19% в годовом выражении. Операционная прибыль увеличилась почти на 52%. Улучшению показателей во многом способствует ослабление курса российской валюты.

Компания является настоящей "кэш-машиной": в отсутствие масштабных инвестиционных проектов и низкой долговой нагрузки (чистый долг/ebitda =0,2), весь свободный денежный поток может быть направлен на дивиденды.

Несмотря на хорошие результаты, для компании существует несколько рисков. Во-первых, в ценах на сталь в 3 квартале наметилась коррекция, что немного ухудшило отчётность по сравнению со 2 кварталом. Во-вторых, государство пока не оставляет попыток заставить металлургов инвестировать в социально важные проекты.

Акции компании входят в наш портфель Smart Estimate, ориентированный на текущую недооценку с индикатором EV/EBIT на уровне 5,4. Кроме того, компания проходит в портфель, ориентированный на получение дивидендов с ожидаемой дивидендной доходностью около 15%.

#Северсталь

{kind=link}

Индекс МосБиржи теряет 1,5% по итогам торгов в понедельник. В лидерах роста Русснефть. Хуже рынка Яндекс, теряя 2% на новостях об ограничении доли иностранного владения новостным агрегатором.

https://www.dohod.ru/ik/analytics/stockmap/

https://www.dohod.ru/ik/analytics/stockmap/

{kind=link}

Большинство собеседников «Ведомостей» не знают, с чьей подачи депутаты вновь внесли поправки об ограничении контроля иностранцев в агрегаторах. Представители «Единой России» и ЛДПР уверяют, что не имеют отношения к проекту. Первый замруководителя фракции «Единая Россия» по законопроектной деятельности Андрей Исаев сообщил, что фракция законопроект не обсуждала: «То, что депутаты внесли его с нарушением регламента, не уведомив фракцию, это, конечно, неправильно». Зампред Госдумы Игорь Лебедев (ЛДПР) говорит, что о законопроекте не слышал, на фракции его не обсуждали: «У нас депутаты в этом отношении достаточно самостоятельны».