Похоже, США в этом году могут столкнуться с рекордным числом корпоративных дефолтов с 2008 года. На этом фоне ФРС начинает скупку отдельных корпоративных облигаций.

По оценкам Fitch 7-10% компаний из сегмента высокодоходных облигаций объявит дефолты в 2020 году, в 2021 году - еще 7-8%. В Энергетическом секторе этот показатель может вырасти до 17% (максимум в 19% наблюдался в начале 2017 года).

S&P ожидает, что к марту 2021 года уровень дефолтов в спекулятивном сегменте составит 12.5%.

Это обычные для серьезных кризисов цифры. Как видно на картинке ниже обычный уровень дефолтов во время рецессий составляет 10-13%. Но в этот раз, компании виноваты в меньшей степени, так как вынуждены простаивать из-за карантина, а новый бизнес на их месте появиться не может по этой же причине. В результате сильно растет безработица, расширяются спрэды, снижается доступ к финансированию и сокращаются возможности быстрого восстановления.

Желая предотвратить описанный сценарий ФРС США с сегодняшнего дня начинает покупку отдельных корпоративных облигаций. Ранее регулятор уже начал покупать ETF, инвестирующие в корпоративный долг. Мы писали об этом здесь.

Это очень рискованная политика, создающая множество перекосов и неопределенностей для рыночного механизма (ценообразования на облигации). Пока можно сказать только, что все закончится относительно успешно, только если эта программа продлиться менее года и приведет к нужным результатам - прежде всего, если уровень дефолтов будет ниже предыдущих кризисов, а инфляция начнет расти.

Позитив, который мы сейчас наблюдаем на рынках, связан с ожиданиями перетока средств из облигаций с инвестиционным качеством (где доходности приблизятся к нулю) на рынок акций. Не без оснований, так как в акциях дивидендная доходность может превысить доходность облигаций инвестиционного уровня.

Мы рекомендуем чуть большее внимание уделить дивидендным акциям (они еще не отыграли падение с начала года), но лишь в качестве тактической ребалансировки. Для изменений стратегического распределения акции/облигации причин нет. В облигациях мы как прежде отдаем предпочтение комбинации коротких и средних бумаг инвестиционного качества и наиболее качественных бумаг из спекулятивного сектора.

По оценкам Fitch 7-10% компаний из сегмента высокодоходных облигаций объявит дефолты в 2020 году, в 2021 году - еще 7-8%. В Энергетическом секторе этот показатель может вырасти до 17% (максимум в 19% наблюдался в начале 2017 года).

S&P ожидает, что к марту 2021 года уровень дефолтов в спекулятивном сегменте составит 12.5%.

Это обычные для серьезных кризисов цифры. Как видно на картинке ниже обычный уровень дефолтов во время рецессий составляет 10-13%. Но в этот раз, компании виноваты в меньшей степени, так как вынуждены простаивать из-за карантина, а новый бизнес на их месте появиться не может по этой же причине. В результате сильно растет безработица, расширяются спрэды, снижается доступ к финансированию и сокращаются возможности быстрого восстановления.

Желая предотвратить описанный сценарий ФРС США с сегодняшнего дня начинает покупку отдельных корпоративных облигаций. Ранее регулятор уже начал покупать ETF, инвестирующие в корпоративный долг. Мы писали об этом здесь.

Это очень рискованная политика, создающая множество перекосов и неопределенностей для рыночного механизма (ценообразования на облигации). Пока можно сказать только, что все закончится относительно успешно, только если эта программа продлиться менее года и приведет к нужным результатам - прежде всего, если уровень дефолтов будет ниже предыдущих кризисов, а инфляция начнет расти.

Позитив, который мы сейчас наблюдаем на рынках, связан с ожиданиями перетока средств из облигаций с инвестиционным качеством (где доходности приблизятся к нулю) на рынок акций. Не без оснований, так как в акциях дивидендная доходность может превысить доходность облигаций инвестиционного уровня.

Мы рекомендуем чуть большее внимание уделить дивидендным акциям (они еще не отыграли падение с начала года), но лишь в качестве тактической ребалансировки. Для изменений стратегического распределения акции/облигации причин нет. В облигациях мы как прежде отдаем предпочтение комбинации коротких и средних бумаг инвестиционного качества и наиболее качественных бумаг из спекулятивного сектора.

{kind=link}

{kind=link}

⚡️⚡️Московская биржа летом запустит торги 25-30 наиболее ликвидными акциями из индекса S&P 500

https://1prime.ru/Financial_market/20200616/831634708.html

Очень хорошо. Присоединимся.

https://1prime.ru/Financial_market/20200616/831634708.html

Очень хорошо. Присоединимся.

{kind=link}

Nikola Motors, возможный конкурент Tesla (да!) на рынке электрокаров с выручкой в $0 (да, ровно ноль в отчетности) сейчас стоит $23 млрд. Капитализация Ford c выручкой $150 млрд. - $26 млрд.

Новый pets. com, не иначе.

Новый pets. com, не иначе.

📊 Ожидаемая дивидендная доходность индексов российских акций в следующие 12 месяцев

Впервые добавили для них средневзвешенный индекс стабильности дивидендов (DSI).

Сервис Дивиденды:

https://www.dohod.ru/ik/analytics/dividend/

Методика расчета DSI:

https://www.dohod.ru/ik/analytics/dividend/pdf/dsi.pdf

Впервые добавили для них средневзвешенный индекс стабильности дивидендов (DSI).

Сервис Дивиденды:

https://www.dohod.ru/ik/analytics/dividend/

Методика расчета DSI:

https://www.dohod.ru/ik/analytics/dividend/pdf/dsi.pdf

{kind=link}

36 простых истин мира инвестиций от финансового советника Бена Карлсона:

1. Если вам нужны деньги через короткий промежуток времени, вам нельзя инвестировать в акции.

2. Если вы хотите большей доходности, то придётся принять больший риск.

3. Если вам нужны стабильные результаты, то придётся принять низкие доходности.

4. Чем больше ожидаемая доходность у стратегии, тем выше возможные потери.

5. Рынок акций постоянно растёт и падает.

6. Самый простой способ захеджироваться от падения фондового рынка - выйти в кэш.

7. Риск постоянно меняет свою форму, но никогда не исчезает.

8. Не существует идеальной акции, инвестиционной стратегии или распределения активов.

9. Ни один инвестор не бывает прав всё время.

10. Ни одна стратегия не обыгрывает рынок всё время

11. Почти любой может. обыграть рынок на коротком промежутке времени.

12. Размер активов под управлением может стать врагом хороших результатов.

13. Внешний блеск управляющего не транслируется в лучшие инвестиционные результаты.

14. "Я не знаю" - в большинстве случаев правильный ответ на вопрос о том, что случится на фондовом рынке.

15. Наличие обогатившихся друзей делает сложным составление хорошего финансового плана.

16. Если вы инвестируете в индекс, вы не можете обыграть рынок.

17. Если вы инвестируете в активные стратегии, вероятность проиграть рынку выше, чем обыграть.

18. Стратегия" купи и держи" означает, что вы имеете право на часть всей будущей прибыли компании, но и разделяете с ней все убытки.

19. Для стратегии "купи и держи" вы должны быть готовы к любому падению рынка.

20. Грамотная диверсификация подразумевает, что часть вашего портфеля будет проигрывать бенчмарку другой части портфеля.

21 Торговля внутри дня - очень тяжёлое занятие.

22 Обыгрывать рынок - очень тяжёлое занятие.

23 Нет ни одного сигнала, известного человечеству, который бы постоянно давал знать о том, когда рынок рухнет, а когда вновь начнёт рост.

24. Большинство тестов стратегий на истории будут работать лучше, чем на реальном счёте.

25. Сложный процент творит чудеса, но для этого надо быть готовым инвестировать долго.

26. Инвестировать на основе того, что говорят управляющие хедж-фондами - безумие.

27. Почти невозможно оставаться дисциплинированным и рациональным, когда ваша стратегия начинает приносить плохие результаты.

28. Большинство людей не хотят слушать разумные финансовые советы.

29. Лучшая инвестиционная стратегия - та, при которой вы будете чувствовать себя относительно комфортно при любых обстоятельствах.

30. Успешное инвестирование больше результат управления эмоциями, чем IQ или образования.

31. Выбор акций интересный процесс, но распределение активов по классам имеет больший эффект на доходность.

32. Не удивляйтесь "медвежьим" рынкам и рецессиям, все циклично.

33. Скорее всего, вы не Уоррен Баффет.

34. Рынку все равно на ваши чувства к акции и сколько вы за нее готовы заплатить.

35. Рынок не должен вам больших доходностей, просто потому что вы их хотите.

36. Предсказывать будущее очень трудно.

Оригинал

1. Если вам нужны деньги через короткий промежуток времени, вам нельзя инвестировать в акции.

2. Если вы хотите большей доходности, то придётся принять больший риск.

3. Если вам нужны стабильные результаты, то придётся принять низкие доходности.

4. Чем больше ожидаемая доходность у стратегии, тем выше возможные потери.

5. Рынок акций постоянно растёт и падает.

6. Самый простой способ захеджироваться от падения фондового рынка - выйти в кэш.

7. Риск постоянно меняет свою форму, но никогда не исчезает.

8. Не существует идеальной акции, инвестиционной стратегии или распределения активов.

9. Ни один инвестор не бывает прав всё время.

10. Ни одна стратегия не обыгрывает рынок всё время

11. Почти любой может. обыграть рынок на коротком промежутке времени.

12. Размер активов под управлением может стать врагом хороших результатов.

13. Внешний блеск управляющего не транслируется в лучшие инвестиционные результаты.

14. "Я не знаю" - в большинстве случаев правильный ответ на вопрос о том, что случится на фондовом рынке.

15. Наличие обогатившихся друзей делает сложным составление хорошего финансового плана.

16. Если вы инвестируете в индекс, вы не можете обыграть рынок.

17. Если вы инвестируете в активные стратегии, вероятность проиграть рынку выше, чем обыграть.

18. Стратегия" купи и держи" означает, что вы имеете право на часть всей будущей прибыли компании, но и разделяете с ней все убытки.

19. Для стратегии "купи и держи" вы должны быть готовы к любому падению рынка.

20. Грамотная диверсификация подразумевает, что часть вашего портфеля будет проигрывать бенчмарку другой части портфеля.

21 Торговля внутри дня - очень тяжёлое занятие.

22 Обыгрывать рынок - очень тяжёлое занятие.

23 Нет ни одного сигнала, известного человечеству, который бы постоянно давал знать о том, когда рынок рухнет, а когда вновь начнёт рост.

24. Большинство тестов стратегий на истории будут работать лучше, чем на реальном счёте.

25. Сложный процент творит чудеса, но для этого надо быть готовым инвестировать долго.

26. Инвестировать на основе того, что говорят управляющие хедж-фондами - безумие.

27. Почти невозможно оставаться дисциплинированным и рациональным, когда ваша стратегия начинает приносить плохие результаты.

28. Большинство людей не хотят слушать разумные финансовые советы.

29. Лучшая инвестиционная стратегия - та, при которой вы будете чувствовать себя относительно комфортно при любых обстоятельствах.

30. Успешное инвестирование больше результат управления эмоциями, чем IQ или образования.

31. Выбор акций интересный процесс, но распределение активов по классам имеет больший эффект на доходность.

32. Не удивляйтесь "медвежьим" рынкам и рецессиям, все циклично.

33. Скорее всего, вы не Уоррен Баффет.

34. Рынку все равно на ваши чувства к акции и сколько вы за нее готовы заплатить.

35. Рынок не должен вам больших доходностей, просто потому что вы их хотите.

36. Предсказывать будущее очень трудно.

Оригинал

{kind=link}

Завтра важное решение Банка России по ключевой процентной ставке. Как вы думаете, какое оно будет?

Final Results

14%

Не изменит

16%

Снизит на 0.25%

26%

Снизит на 0.5%

12%

Снизит на 0.75%

32%

Снизит на 1%

СТРАТЕГИЯ НА РЫНКЕ РУБЛЕВЫХ ОБЛИГАЦИЙ. II полугодие 2020

Мы представляем нашу очередную Стратегию на рынке облигаций.

В этой стратегии вы найдете обзор доходностей и рисков всех секторов рынка рублевых облигаций, примеры портфелей, характеристики индекса корпоративных облигаций МосБиржи и базовых портфелей для различных сроков и рисков, а также наш выбор по сегментам рынка и отдельным бумагам, на основании которого мы формируем портфель фонда ДОХОДЪ Перспективные облигации.

Самое важное:

🔹Банк России снизит ключевую процентную ставку на 0.75% в июне и еще на 0.25% в июле или сентябре.

🔹Смягчение денежно-кредитной политики в основном уже учтено в ценах облигаций.

🔹Доходности длинных ОФЗ даже с учетом роста цен не превысят 8%.

🔹Наибольший интерес представляют корпоративные облигации с кредитным качеством выше среднего и средним кредитным качеством со сроком погашения 2-3 года.

🔹Качественные облигации строительных компаний, компаний розничной торговли, строительства и сферы финансов представляют наиболее интересное сочетание доходности и рисков.

Полная версия в Дзен

Мы представляем нашу очередную Стратегию на рынке облигаций.

В этой стратегии вы найдете обзор доходностей и рисков всех секторов рынка рублевых облигаций, примеры портфелей, характеристики индекса корпоративных облигаций МосБиржи и базовых портфелей для различных сроков и рисков, а также наш выбор по сегментам рынка и отдельным бумагам, на основании которого мы формируем портфель фонда ДОХОДЪ Перспективные облигации.

Самое важное:

🔹Банк России снизит ключевую процентную ставку на 0.75% в июне и еще на 0.25% в июле или сентябре.

🔹Смягчение денежно-кредитной политики в основном уже учтено в ценах облигаций.

🔹Доходности длинных ОФЗ даже с учетом роста цен не превысят 8%.

🔹Наибольший интерес представляют корпоративные облигации с кредитным качеством выше среднего и средним кредитным качеством со сроком погашения 2-3 года.

🔹Качественные облигации строительных компаний, компаний розничной торговли, строительства и сферы финансов представляют наиболее интересное сочетание доходности и рисков.

Полная версия в Дзен

Яндекс Дзен

Стратегия на рынке рублевых облигаций. Второе полугодие 2020

В этой стратегии вы найдете обзор доходностей и рисков всех секторов рынка рублевых облигаций, примеры портфелей, характеристики индекса корпоративных облигаций МосБиржи и базовых портфелей для различных сроков и рисков, а также наш выбор по сегментам рынка…

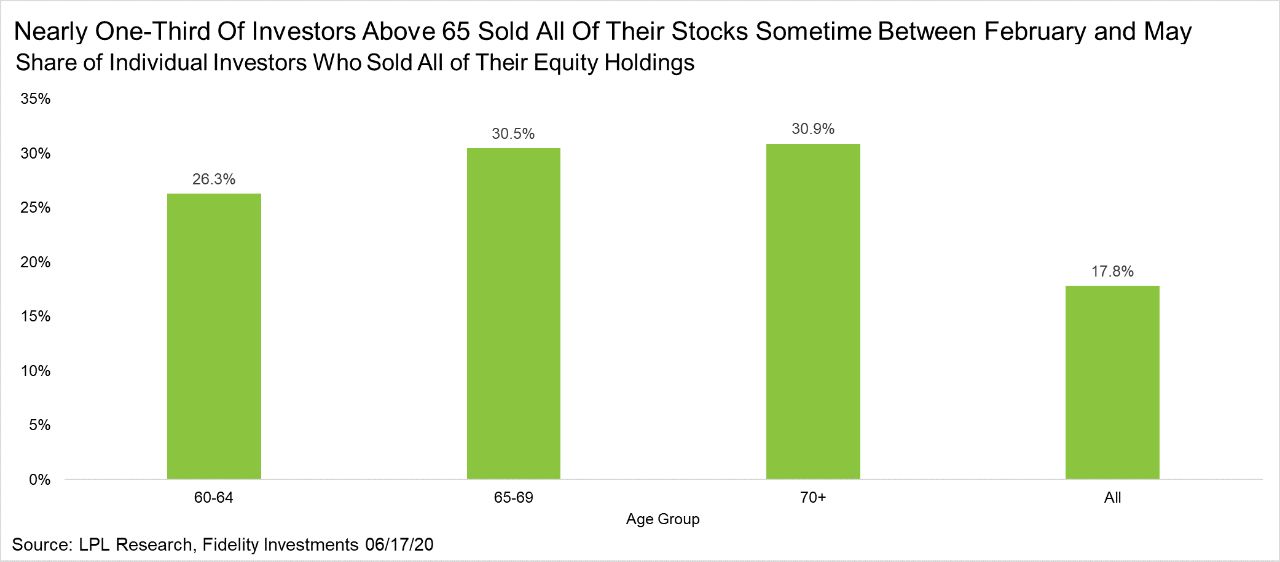

Согласно данным Fidelity более 30% инвесторов старше 65 лет продали все свои акции в период с февраля до мая. Более 17% всех инвесторов сделали тоже самое.

Вот почему необходимо иметь план ДО того как наступает кризис.

https://yangx.top/dohod/9525

Вот почему необходимо иметь план ДО того как наступает кризис.

https://yangx.top/dohod/9525

{kind=link}

{kind=link}

⚡️Банк России принял решение снизить ключевую ставку на 100 б.п., до 4,5% годовых

Пресс-релиз

Наше обоснование: https://yangx.top/dohod/9931

Пресс-релиз

Наше обоснование: https://yangx.top/dohod/9931

Решение Банка России по ключевой ставке было довольно ожидаемым, но рост цен (и снижение доходности) длинных ОФЗ все же заметен. Впрочем это возвращение к майским уровням, когда глава ЦБ впервые озвучила идею снижения ставки сразу на 100бп.

Регулятор не дал однозначного сигнала о дальнейших действиях. Собственно они не очевидны и для него самого. Расширение дефицита бюджета и валютная переоценка будут оставаться проинфляционными факторами и основными вопросами для принятия решения о дальнейшем снижении ставки будут глубина падения и темпы восстановления внутреннего спроса. Мы получим ответ на этот вопрос к сентябрю, наблюдая уровень инфляции и экономической активности.

Судя по всему, как раз на заседании в сентябре ЦБ и определит направление своей политики более точно. В нашем базовом сценарии ключевая ставка в 4.5% - финальная точка в этом году, но вероятная вторая волна пандемии или слишком медленное восстановление экономики может потребовать дальнейшего снижения ставки.

Регулятор не дал однозначного сигнала о дальнейших действиях. Собственно они не очевидны и для него самого. Расширение дефицита бюджета и валютная переоценка будут оставаться проинфляционными факторами и основными вопросами для принятия решения о дальнейшем снижении ставки будут глубина падения и темпы восстановления внутреннего спроса. Мы получим ответ на этот вопрос к сентябрю, наблюдая уровень инфляции и экономической активности.

Судя по всему, как раз на заседании в сентябре ЦБ и определит направление своей политики более точно. В нашем базовом сценарии ключевая ставка в 4.5% - финальная точка в этом году, но вероятная вторая волна пандемии или слишком медленное восстановление экономики может потребовать дальнейшего снижения ставки.

{kind=link}

{kind=link}

Визуализировали нашу стратегию на рынке рублевых облигаций для Инстаграм.

https://www.instagram.com/p/CBsQWhKp97o/?igshid=6jzez8gueg75

#доходъинфографика

https://www.instagram.com/p/CBsQWhKp97o/?igshid=6jzez8gueg75

#доходъинфографика

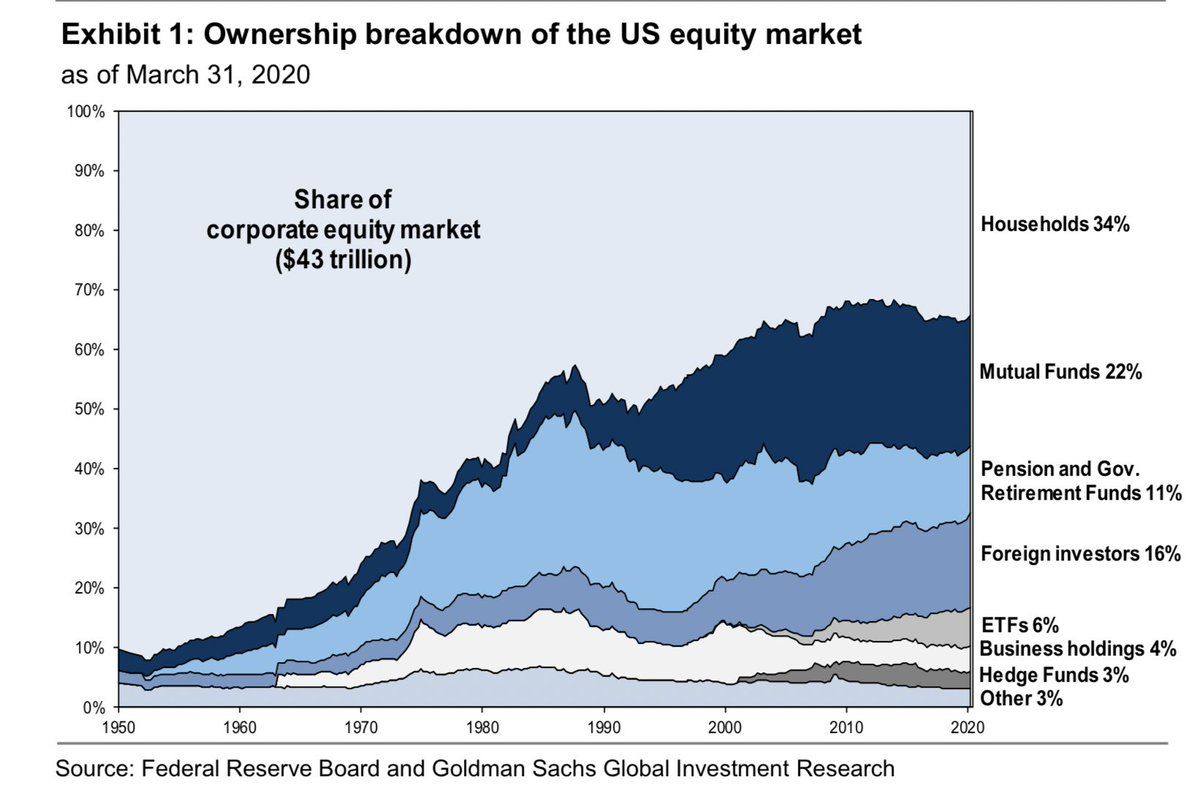

Структура владения акциями в США, 1950-2020гг.

Хорошо виден рост интереса иностранных инвесторов (foreign investors), рост рынка ETF, расцвет и стагнация паевых фондов (mutual funds) и хедж-фондов, ну и, конечно, долгосрочное снижение доли прямого владения акциями частными лицами Households (хотя прямо сейчас, благодаря сервисам типа Robinhood, тенденция приостановилась).

Хорошо виден рост интереса иностранных инвесторов (foreign investors), рост рынка ETF, расцвет и стагнация паевых фондов (mutual funds) и хедж-фондов, ну и, конечно, долгосрочное снижение доли прямого владения акциями частными лицами Households (хотя прямо сейчас, благодаря сервисам типа Robinhood, тенденция приостановилась).

{kind=link}

Forwarded from bitkogan

Какой уровень ключевой ставки Банка России Вы считаете нейтральным (т.е. оказывающим нейтральное влияние на спрос, экономическую активность, занятость, цены) для российской экономики?

Final Results

7%

Выше 6%

9%

6.0%

6%

5.5%

19%

5.0%

10%

4.5%

21%

4.0%

29%

Ниже 4%

Media is too big

VIEW IN TELEGRAM

Отличная инфографика по динамике акций индекса S&P500 с начала года.

Здесь можно найти не только отличную инфографикау по финансам, но и открытый код для построения таких интерактивных графиков.

https://www.chartfleau.com/sp500/

Здесь можно найти не только отличную инфографикау по финансам, но и открытый код для построения таких интерактивных графиков.

https://www.chartfleau.com/sp500/

События недели

22.06.2020, понедельник

🇨🇳Ключевая ставка НБК

🇪🇺Индекс потребительского доверия, июнь, предв.

23. 06.2020, вторник

💰Газпром нефть, последний день для покупки акций под дивиденды

💰Селигдар, последний день для покупки акций под дивиденды

🇩🇪Индекс деловой активности в промышленности и сфере услуг, июнь, предв.

🇪🇺Индекс деловой активности в промышленности и сфере услуг, июнь, предв.

🇺🇸Запасы нефти, изменение за неделю по данным API

24. 06.2020, среда

🇷🇺Выходной, торги на МосБирже не проводятся

🇺🇸 Запасы нефти, изменение за неделю по данным EIA

25. 06.2020, четверг

🇺🇸ВВП, дефлятор ВВП, ИПЦ, базовый ИПЦ, третья оценка за 1 кв 2020

🇺🇸 Первичные обращения за пособиями по безработице за неделю

26. 06.2020, пятница

💰Татнефть, последний день для покупки акций под дивиденды

🇺🇸 Личные доходы и расходы, май

🇺🇸Базовый ИПЦ, ценовой индекс потребительских расходов, май

22.06.2020, понедельник

🇨🇳Ключевая ставка НБК

🇪🇺Индекс потребительского доверия, июнь, предв.

23. 06.2020, вторник

💰Газпром нефть, последний день для покупки акций под дивиденды

💰Селигдар, последний день для покупки акций под дивиденды

🇩🇪Индекс деловой активности в промышленности и сфере услуг, июнь, предв.

🇪🇺Индекс деловой активности в промышленности и сфере услуг, июнь, предв.

🇺🇸Запасы нефти, изменение за неделю по данным API

24. 06.2020, среда

🇷🇺Выходной, торги на МосБирже не проводятся

🇺🇸 Запасы нефти, изменение за неделю по данным EIA

25. 06.2020, четверг

🇺🇸ВВП, дефлятор ВВП, ИПЦ, базовый ИПЦ, третья оценка за 1 кв 2020

🇺🇸 Первичные обращения за пособиями по безработице за неделю

26. 06.2020, пятница

💰Татнефть, последний день для покупки акций под дивиденды

🇺🇸 Личные доходы и расходы, май

🇺🇸Базовый ИПЦ, ценовой индекс потребительских расходов, май

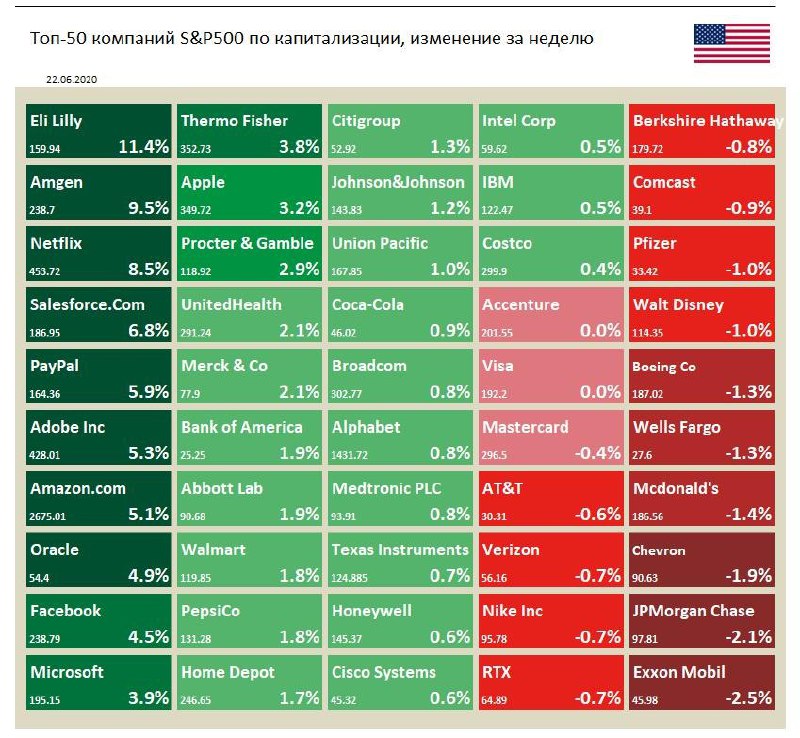

🇺🇸 Индекс S&P 500 на прошлой неделе вырос на 1,9%

Акции производителя лекарств Eli Lilly в лидерах роста по итогам недели после того, как компания сообщила о положительных результатах клинического испытания препарата Verzenio для лечения рака.

В аутсайдерах акции ExxonMobil. В течение последних пяти лет компания увеличивала долг с целью поддержания уровня дивидендов и планов роста. В 2020 году на фоне резкого падения прибыли инвесторы опасаются сокращения выплат после более чем трех десятилетий их роста.

Акции производителя лекарств Eli Lilly в лидерах роста по итогам недели после того, как компания сообщила о положительных результатах клинического испытания препарата Verzenio для лечения рака.

В аутсайдерах акции ExxonMobil. В течение последних пяти лет компания увеличивала долг с целью поддержания уровня дивидендов и планов роста. В 2020 году на фоне резкого падения прибыли инвесторы опасаются сокращения выплат после более чем трех десятилетий их роста.

{kind=link}