Теория говорит, что инвесторы должны платить более высокую цену за сегодняшний дивиденд по акциям, если они ожидают быстрый будущий рост компании. Рынок считается «эффективным»‚ если их прогнозы оправдываются.

Исследователи Джиман Юнг и Роберт Шиллер подтвердили отрицательную взаимосвязь между дивидендной доходностью отдельных акций и последующего темпа роста дивидендов. Текущая высокая дивидендная доходность предсказывала более низкий темп роста дивидендов компании в следующие 10 лет.

Затем Юнг и Шиллер объединили компании и рассчитали индекс цен акций, проанализировав взаимосвязь совокупного дивиденда и будущего роста дивиденда для рынка в целом. На этот раз взаимосвязь оказалась слабой и положительной. Высокая дивидендная доходность предсказывала более быстрый рост дивидендов, и наоборот. Юнг и Шиллер в итоге сделали вывод об отсутствии значимой зависимости между дивидендной доходностью рынка и последующим ростом дивидендов.

При изучении отдельных компаний инвесторы устанавливают цены на основе хорошо прогнозируемых будущих денежных потоков от акций. Исследование подтвердило, что рынок эффективен на "микроуровне". Это означает, что нет смысла выбирать акции с высокой дивидендной доходностью, так как она просто учитывает снижение будущих дивидендов компании.

Однако рынок - это совсем другое дело. Задача исследования агрегированных показателей всех компаний сложна для инвесторов. В таких условиях движение цен акций на рынке зависит от чего угодно, но только не от фундаментальных показателей. Такие факторы, как эйфория и страх экономической депрессии, становятся преобладающими при определении цен по сравнению с информацией о будущих дивидендах. По мнению Шиллера и Юнга это делает рынок неэффективным на "макроуровне"

Jung, Shiller "Samuelson's Dictum and the Stock Market" Economic Inquiry, 2005

====================

Все об инвестициях без графиков и новостей в нашем Instagram: https://www.instagram.com/dohod_ru/

Исследователи Джиман Юнг и Роберт Шиллер подтвердили отрицательную взаимосвязь между дивидендной доходностью отдельных акций и последующего темпа роста дивидендов. Текущая высокая дивидендная доходность предсказывала более низкий темп роста дивидендов компании в следующие 10 лет.

Затем Юнг и Шиллер объединили компании и рассчитали индекс цен акций, проанализировав взаимосвязь совокупного дивиденда и будущего роста дивиденда для рынка в целом. На этот раз взаимосвязь оказалась слабой и положительной. Высокая дивидендная доходность предсказывала более быстрый рост дивидендов, и наоборот. Юнг и Шиллер в итоге сделали вывод об отсутствии значимой зависимости между дивидендной доходностью рынка и последующим ростом дивидендов.

При изучении отдельных компаний инвесторы устанавливают цены на основе хорошо прогнозируемых будущих денежных потоков от акций. Исследование подтвердило, что рынок эффективен на "микроуровне". Это означает, что нет смысла выбирать акции с высокой дивидендной доходностью, так как она просто учитывает снижение будущих дивидендов компании.

Однако рынок - это совсем другое дело. Задача исследования агрегированных показателей всех компаний сложна для инвесторов. В таких условиях движение цен акций на рынке зависит от чего угодно, но только не от фундаментальных показателей. Такие факторы, как эйфория и страх экономической депрессии, становятся преобладающими при определении цен по сравнению с информацией о будущих дивидендах. По мнению Шиллера и Юнга это делает рынок неэффективным на "макроуровне"

Jung, Shiller "Samuelson's Dictum and the Stock Market" Economic Inquiry, 2005

====================

Все об инвестициях без графиков и новостей в нашем Instagram: https://www.instagram.com/dohod_ru/

{kind=link}

Нет, это не график Amazon или Netflix. 100-летние облигации Австрии выросли на 80% за год. Доходность к погашению менее 1%. Кто покупает? Тот, кто надеется, что ставки упадут ещё ниже, и облигации удастся продать дороже.

via Twitter @schuldensuehner

via Twitter @schuldensuehner

📡Ростелеком по итогам 2 квартала:

🔹Выручка компании во втором квартале +4% в годовом выражении за счет роста доходов от VPN-сервисов. Операционная прибыль +17%, чистая прибыль +40%.

🔹Компания показывает отрицательный свободный денежный поток, что вынуждает увеличивать долг и ограничивает потенциал увеличения дивидендов.

🔹Привилегированные акции проходят в портфель по дивидендной стратегии. Обыкновенные имеют низкие потенциал по DCF-модели

#Ростелеком #Отчетность

Пост с графиками

🔹Выручка компании во втором квартале +4% в годовом выражении за счет роста доходов от VPN-сервисов. Операционная прибыль +17%, чистая прибыль +40%.

🔹Компания показывает отрицательный свободный денежный поток, что вынуждает увеличивать долг и ограничивает потенциал увеличения дивидендов.

🔹Привилегированные акции проходят в портфель по дивидендной стратегии. Обыкновенные имеют низкие потенциал по DCF-модели

#Ростелеком #Отчетность

Пост с графиками

{kind=link}

⛏Полюс - позитивные результаты за 2 квартал

🔹Рост объемов добычи и увеличение мировых цен на золото позволили Полюсу увеличить полугодовую выручку на 36,5% в годовом выражении. Операционная прибыль +35%, чистая прибыль увеличилась в 3 раза.

🔹Мы ожидаем, что в ближайшие 12 месяцев дивидендная доходность акций Полюса составит около 5,4%.

🔹Ожидания роста цен на золото дают хорошую рекомендацию по акциям Полюса.

#Полюс #Отчетность

Пост с графиками

🔹Рост объемов добычи и увеличение мировых цен на золото позволили Полюсу увеличить полугодовую выручку на 36,5% в годовом выражении. Операционная прибыль +35%, чистая прибыль увеличилась в 3 раза.

🔹Мы ожидаем, что в ближайшие 12 месяцев дивидендная доходность акций Полюса составит около 5,4%.

🔹Ожидания роста цен на золото дают хорошую рекомендацию по акциям Полюса.

#Полюс #Отчетность

Пост с графиками

{kind=link}

ВТБ снижает прибыль

🔹ВТБ в I полугодии сократил чистую прибыль по МСФО на 22,1% до 77,5 млрд рублей, результат оказался хуже консенсус-прогноза.

🔹Доход от основной деятельности банка - "чистые процентные доходы" в первом полугодии снизился на 10%, комиссионные доходы выросли на 4,7%.

🔹Банк оставляет цель по прибыли в 200 млрд рублей по итогам 2019 года, рассчитывая на снижение ставок. При текущей динамике показателей это выглядит не самым реалистичным сценарием. В прошлом году ВТБ заработал 178,8 млрд рублей прибыли, однако тогда доход в размере 54,1 млрд рублей обеспечила сделка по продаже «ВТБ страхования»

#ВТБ

🔹ВТБ в I полугодии сократил чистую прибыль по МСФО на 22,1% до 77,5 млрд рублей, результат оказался хуже консенсус-прогноза.

🔹Доход от основной деятельности банка - "чистые процентные доходы" в первом полугодии снизился на 10%, комиссионные доходы выросли на 4,7%.

🔹Банк оставляет цель по прибыли в 200 млрд рублей по итогам 2019 года, рассчитывая на снижение ставок. При текущей динамике показателей это выглядит не самым реалистичным сценарием. В прошлом году ВТБ заработал 178,8 млрд рублей прибыли, однако тогда доход в размере 54,1 млрд рублей обеспечила сделка по продаже «ВТБ страхования»

#ВТБ

Гипотеза рациональных ожиданий - источник веры в то, что уровень риска всех возможных экономических явлений поддается измерению. Почти неизвестная вне круга экономистов, эта гипотеза на «конкурсе красоты» среди экономических учений победила теорию сравнительных преимуществ.

Гипотеза рациональных ожиданий предполагает, что будущее в принципе познаваемо. Она утверждает также, что данных о будущем достаточно, чтобы решения участников рынка были в среднем верными. Это исключает возможность больших кризисов, кроме случаев, когда происходят неожиданные события — те, которые не случались раньше и потому не могут быть частью чьих-либо знаний. Однако такие события, по-видимому, весьма редки. За гипотезой рациональных ожиданий стоит вся мощь эконометрики как метода использования прошлых статистических данных для прогнозирования будущих событий.

Формально гипотеза рациональных ожиданий утверждает, что ожидаемая величина любой переменной (например, цена акции или темп инфляции) равна величине, предсказанной с помощью прогнозных моделей с поправкой на случайную погрешность, термин, раскрывающий значение незнания.

За этим стоят два предположения. Первое состоит в том, что рациональные индивиды, формируя свои ожидания, используют всю доступную им информацию. Под этим обычно понимается то, что они ведут себя в соответствии с моделями, прогнозирующими их будущие действия.

Возможность непредсказуемых потрясений означает, что их поведение будет соответствовать расчетной модели лишь в среднем. Люди будут и впредь допускать ошибки, но если они совершаются независимо от информации, доступной всем, и к тому же не зависят одна от другой, то нет причин думать, что эти ошибки приведут к смещению общего тренда в ту или иную сторону.

Второе предположение гласит, что Вселенная стабильна (линейна) во времени. Взятые вместе, оба предположения задают уровень информированности и предсказуемости, достаточный, чтобы ваши математические ожидания оказались в среднем верными.

Для изменения ожиданий никаких оснований нет. Если вы думаете, что в дальнейшем ваши ожидания изменятся, значит, вы их уже изменили и поэтому в будущем их не измените. Текущая цена акций зависит от сегодняшних ожиданий относительно того, какой эта цена будет до скончания времен.

Роберт Скидельски, «Кейнс, возвращение мастера», 2009

Гипотеза рациональных ожиданий предполагает, что будущее в принципе познаваемо. Она утверждает также, что данных о будущем достаточно, чтобы решения участников рынка были в среднем верными. Это исключает возможность больших кризисов, кроме случаев, когда происходят неожиданные события — те, которые не случались раньше и потому не могут быть частью чьих-либо знаний. Однако такие события, по-видимому, весьма редки. За гипотезой рациональных ожиданий стоит вся мощь эконометрики как метода использования прошлых статистических данных для прогнозирования будущих событий.

Формально гипотеза рациональных ожиданий утверждает, что ожидаемая величина любой переменной (например, цена акции или темп инфляции) равна величине, предсказанной с помощью прогнозных моделей с поправкой на случайную погрешность, термин, раскрывающий значение незнания.

За этим стоят два предположения. Первое состоит в том, что рациональные индивиды, формируя свои ожидания, используют всю доступную им информацию. Под этим обычно понимается то, что они ведут себя в соответствии с моделями, прогнозирующими их будущие действия.

Возможность непредсказуемых потрясений означает, что их поведение будет соответствовать расчетной модели лишь в среднем. Люди будут и впредь допускать ошибки, но если они совершаются независимо от информации, доступной всем, и к тому же не зависят одна от другой, то нет причин думать, что эти ошибки приведут к смещению общего тренда в ту или иную сторону.

Второе предположение гласит, что Вселенная стабильна (линейна) во времени. Взятые вместе, оба предположения задают уровень информированности и предсказуемости, достаточный, чтобы ваши математические ожидания оказались в среднем верными.

Для изменения ожиданий никаких оснований нет. Если вы думаете, что в дальнейшем ваши ожидания изменятся, значит, вы их уже изменили и поэтому в будущем их не измените. Текущая цена акций зависит от сегодняшних ожиданий относительно того, какой эта цена будет до скончания времен.

Роберт Скидельски, «Кейнс, возвращение мастера», 2009

This media is not supported in your browser

VIEW IN TELEGRAM

Когда пытаешься шортить американский рынок акций

{kind=link}

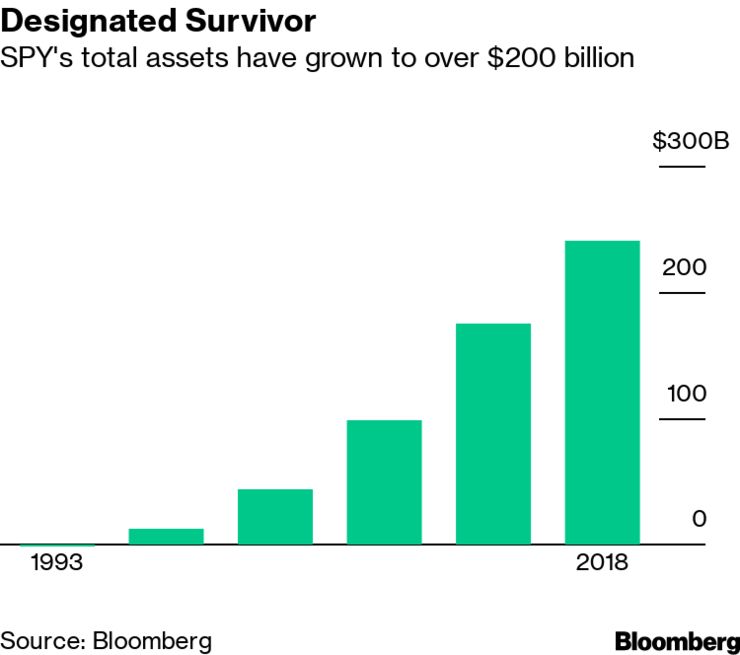

SPDR S&P500 ETF Trust (SPY) - это крупнейший в мире биржевой инвестиционный фонд с объемом активов более $200 млрд.

Благодаря особенности правовой структуры, срок его работы зависит от продолжительности жизни 11 обычных детей, родившихся в период с мая 1990 года по январь 1993 года.

SPY основан в 1993 году и был первым ETF в США. Создание фонда как инвестиционного траста с разделением на юниты (паи) позволило ему торговаться как обыкновенным акциям, однако структура требовала определенной даты прекращения фонда.

Как обычные трасты, фонд изначально был рассчитан на 25 лет - с датой прекращения в январе 2018 года. Чтобы продлить его жизнь, фонд привязали к жизни отдельных лиц, что позволяло законодательство. Выбор пал на 11 детей, которые были выбраны почти случайно (с согласия их родителей). 8 из них связаны с работниками Американской Фондовой Биржи (American Stock Exchange).

По состоянию на сегодняшний день мы знаем, что фонд прекратит свое существование 22 января 2118 года или через 20 лет после смерти последнего из этих одиннадцати человек - в зависимости от того, что произойдет раньше. Построенная структура фонда не предоставляет этим людям никаких финансовых преимуществ или компенсаций от SPY.

Подробнее в статье Bloomberg: The Fate of the World’s Largest ETF Is Tied to 11 Random Millennials

====================

Все об инвестициях без графиков и новостей в нашем Instagram: https://www.instagram.com/dohod_ru/

Благодаря особенности правовой структуры, срок его работы зависит от продолжительности жизни 11 обычных детей, родившихся в период с мая 1990 года по январь 1993 года.

SPY основан в 1993 году и был первым ETF в США. Создание фонда как инвестиционного траста с разделением на юниты (паи) позволило ему торговаться как обыкновенным акциям, однако структура требовала определенной даты прекращения фонда.

Как обычные трасты, фонд изначально был рассчитан на 25 лет - с датой прекращения в январе 2018 года. Чтобы продлить его жизнь, фонд привязали к жизни отдельных лиц, что позволяло законодательство. Выбор пал на 11 детей, которые были выбраны почти случайно (с согласия их родителей). 8 из них связаны с работниками Американской Фондовой Биржи (American Stock Exchange).

По состоянию на сегодняшний день мы знаем, что фонд прекратит свое существование 22 января 2118 года или через 20 лет после смерти последнего из этих одиннадцати человек - в зависимости от того, что произойдет раньше. Построенная структура фонда не предоставляет этим людям никаких финансовых преимуществ или компенсаций от SPY.

Подробнее в статье Bloomberg: The Fate of the World’s Largest ETF Is Tied to 11 Random Millennials

====================

Все об инвестициях без графиков и новостей в нашем Instagram: https://www.instagram.com/dohod_ru/

{kind=link}

Bloomberg составил рейтинг 25 самых богатых семей в мире. Можно было бы ожидать наличие Рокфеллеров и Ротшильдов, но нет, все гораздо интереснее.

https://www.bloomberg.com/features/richest-families-in-the-world/

https://www.bloomberg.com/features/richest-families-in-the-world/

{kind=link}

Ключевые события недели

12.08.2019, понедельник

⚡️ Мосэнерго, МСФО за II квартал и 6 месяцев 2019г

🇷🇺 ВВП, предв., 2кв

14.08.2019, среда

⚡️Интер РАО, МСФО за II квартал и I полугодие 2019г

💰Последний день для покупки акций Химпром-п под дивиденды за I полугодие 2019г (ДД 1,4%)

📱 Cisco Systems, отчетность за 6 месяцев 2019г

🇩🇪 ВВП, предв., 2кв

🇪🇺 ВВП, предв., 2кв

15.08.2019, четверг

🛍 X5 Retail, МСФО за II квартал и I полугодие 2019г

🛍 Alibaba Group, отчетность за 2 квартал 2019г

🛍 Walmart, отчетность за 2 квартал 2019г

16.08.2019, пятница

🏭 ТМК, МСФО за II квартал 2019г

12.08.2019, понедельник

⚡️ Мосэнерго, МСФО за II квартал и 6 месяцев 2019г

🇷🇺 ВВП, предв., 2кв

14.08.2019, среда

⚡️Интер РАО, МСФО за II квартал и I полугодие 2019г

💰Последний день для покупки акций Химпром-п под дивиденды за I полугодие 2019г (ДД 1,4%)

📱 Cisco Systems, отчетность за 6 месяцев 2019г

🇩🇪 ВВП, предв., 2кв

🇪🇺 ВВП, предв., 2кв

15.08.2019, четверг

🛍 X5 Retail, МСФО за II квартал и I полугодие 2019г

🛍 Alibaba Group, отчетность за 2 квартал 2019г

🛍 Walmart, отчетность за 2 квартал 2019г

16.08.2019, пятница

🏭 ТМК, МСФО за II квартал 2019г

{kind=link}