Госдепартамент США объявил о введении новых санкций против России (второй раунд по делу Скрипалей).

Основное:

- запрет банкам США участвовать в первичном размещении валютных государственных облигаций и предоставлять валютные кредиты правительству РФ.

- США намерены препятствовать предоставлению финансовой и технической помощи России со стороны Мирового Банка и МВФ.

Неприятно, но для рублевых и корпоративных облигаций ничего нового негативного не произошло. Скорее, это позитивно, так как санкции оказались мягче, чем ожидалось.

На графике объем вложений и доля иностранных инвесторов в ОФЗ с апреля 2018 года.

Текст санкций: https://www.state.gov/second-round-of-chemical-and-biological-weapons-control-and-warfare-elimination-act-sanctions-on-russia/

Основное:

- запрет банкам США участвовать в первичном размещении валютных государственных облигаций и предоставлять валютные кредиты правительству РФ.

- США намерены препятствовать предоставлению финансовой и технической помощи России со стороны Мирового Банка и МВФ.

Неприятно, но для рублевых и корпоративных облигаций ничего нового негативного не произошло. Скорее, это позитивно, так как санкции оказались мягче, чем ожидалось.

На графике объем вложений и доля иностранных инвесторов в ОФЗ с апреля 2018 года.

Текст санкций: https://www.state.gov/second-round-of-chemical-and-biological-weapons-control-and-warfare-elimination-act-sanctions-on-russia/

{kind=link}

🇨🇳 Юань на минимуме за 11 лет

ЦБ Китая позволил валюте упасть после объявления о новых пошлинах для китайских товаров со стороны США. Снижение курса позволит частично компенсировать потери китайских экспортеров.

При дальнейшем падении юаня возникают риски для секторов, ориентированных на внутренний рынок, но занимающих в долларах. В WSJ отмечают, что, например, китайские девелоперы последнее время активно занимали в долларах. В следующем году сектору будет необходимо погасить $53 млрд обязательств.

ЦБ Китая позволил валюте упасть после объявления о новых пошлинах для китайских товаров со стороны США. Снижение курса позволит частично компенсировать потери китайских экспортеров.

При дальнейшем падении юаня возникают риски для секторов, ориентированных на внутренний рынок, но занимающих в долларах. В WSJ отмечают, что, например, китайские девелоперы последнее время активно занимали в долларах. В следующем году сектору будет необходимо погасить $53 млрд обязательств.

{kind=link}

Ключевые события недели

05.08.2019, понедельник

⚡️ ТГК-1, МСФО за II квартал и 6 месяцев 2019г

06.08.2019, вторник

⛏ Полюс, МСФО за I полугодие 2019г

🎥Walt Disney Co, отчетность за 2 квартал

07.08.2019, среда

🏦Сбербанк России РCБУ за 7 месяцев 2019г

08.08.2019, четверг

⛽️ Газпром нефть, МСФО за II квартал и 6 месяцев 2019г

🏭 Евраз, МСФО за I полугодие 2019г

⚡️ Юнипро, МСФО за II квартал 2019г

09.08.2019, пятница

💎Алроса, продажи июль 2019

🐔Черкизово, операционные результаты, июль 2019

🇯🇵 ВВП Японии

🇬🇧 ВВП Великобритании

05.08.2019, понедельник

⚡️ ТГК-1, МСФО за II квартал и 6 месяцев 2019г

06.08.2019, вторник

⛏ Полюс, МСФО за I полугодие 2019г

🎥Walt Disney Co, отчетность за 2 квартал

07.08.2019, среда

🏦Сбербанк России РCБУ за 7 месяцев 2019г

08.08.2019, четверг

⛽️ Газпром нефть, МСФО за II квартал и 6 месяцев 2019г

🏭 Евраз, МСФО за I полугодие 2019г

⚡️ Юнипро, МСФО за II квартал 2019г

09.08.2019, пятница

💎Алроса, продажи июль 2019

🐔Черкизово, операционные результаты, июль 2019

🇯🇵 ВВП Японии

🇬🇧 ВВП Великобритании

{kind=link}

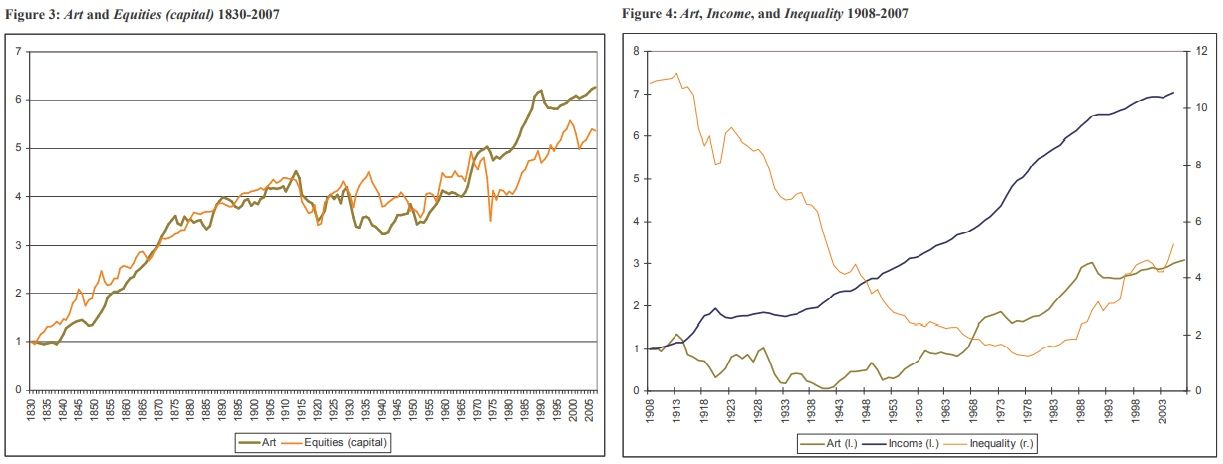

🎨🖼Энди Уорхол однажды написал: «Мне нравятся деньги на стенах. Например, вы собираетесь купить картину за 200 000 долларов. Я думаю, вам следует взять эти деньги, перевязать их в пачки и повесить на стену».

Вдохновляясь этой цитатой, Уильям Гетцманн из Йельского университета вместе с Люком Реннебугом и Кристофом Спенджерсом в статье «Art and Money» 2009 года изучили, как фондовые рынки и доход влияют на цену произведений искусства.

Они построили индекс цен на эти активы (включая повторные продажи) начиная с середины восемнадцатого века и нашли, что ✔доходность рынка акций оказывает значительное влияние на цены арт-рынка (их динамика очень связана). Они также показали, что ✔увеличение неравенства в доходах может приводить к повышению цен на произведения искусства. ✔И, само собой, основным фактором движения цен на этом рынке является рост доходов наиболее богатых людей.

Это означает, что мы можем ожидать арт-бума всякий раз, когда неравенство в доходах быстро увеличивается, а акции растут в цене. Кажется, это именно то, что мы наблюдаем в последние несколько лет.

====================

Все об инвестициях без графиков и новостей в нашем Instagram: https://www.instagram.com/dohod_ru/

Вдохновляясь этой цитатой, Уильям Гетцманн из Йельского университета вместе с Люком Реннебугом и Кристофом Спенджерсом в статье «Art and Money» 2009 года изучили, как фондовые рынки и доход влияют на цену произведений искусства.

Они построили индекс цен на эти активы (включая повторные продажи) начиная с середины восемнадцатого века и нашли, что ✔доходность рынка акций оказывает значительное влияние на цены арт-рынка (их динамика очень связана). Они также показали, что ✔увеличение неравенства в доходах может приводить к повышению цен на произведения искусства. ✔И, само собой, основным фактором движения цен на этом рынке является рост доходов наиболее богатых людей.

Это означает, что мы можем ожидать арт-бума всякий раз, когда неравенство в доходах быстро увеличивается, а акции растут в цене. Кажется, это именно то, что мы наблюдаем в последние несколько лет.

====================

Все об инвестициях без графиков и новостей в нашем Instagram: https://www.instagram.com/dohod_ru/

{kind=link}

Кто сбивает цены на газ в Европе поставками СПГ?

Рост поставок в 1 полугодии:

1. Россия (Новатэк) +9 млрд кубометров

2. США +7,1

3. Катар +5,1

НОВАТЭК перебежал «Газпрому» Европу - Ъ

Рост поставок в 1 полугодии:

1. Россия (Новатэк) +9 млрд кубометров

2. США +7,1

3. Катар +5,1

НОВАТЭК перебежал «Газпрому» Европу - Ъ

{kind=link}

В экономике есть концепция невозвратных затрат (sunk cost) – это затраты (убытки), которые уже были понесены и которые нельзя вернуть. Эти затраты часто приводят к логическим ошибкам в принятии решений – им уделяют слишком много внимания, хотя, теория говорит о том, что их следует просто игнорировать.

Канонический пример выглядит примерно так: вы заранее купили билет в кино на вечерний сеанс. Этот билет нельзя вернуть и вам некому его передать, и вы также не планируете с кем-то встречаться. Наступает вечер, и вы обнаруживаете, что получили бы больше удовольствия, если бы просто остались дома и посмотрели телевизор. Вы все равно пойдете в кино?

Многие люди скажут «да», чтобы не потерять деньги, отданные за билет. Но при дальнейшем рассуждении окажется, что эти люди просто ошибаются. Билет – это невозвратные затраты: он уже оплачен, и вы ничего не можете с ним поделать, кроме как пойти в кино. Но мы уже поняли, что вы не хотите идти в кино. Владельцам кинотеатра все равно, придете вы к ним или нет - у них уже есть ваши деньги. Люди, которые придут посмотреть кино на большом экране предпочтут, чтобы вы остались дома – зал будет менее переполненным и им будет более комфортно.

Если вы все же идете в кино, чтобы удовлетворить свою жалость к потраченным на билет деньгам, вы на самом деле никому не помогаете. Конечно, вы имеете право на свои убеждения, как и на свою веру. Если вы действительно чувствуете ценность в том, что вы обязаны использовать чего-либо, за что вы заплатили, ну, хорошо, тут нет проблем. Но мы все должны подмечать, что мы в точности делаем, в случаях, когда все оборачивается не так, как бы нам хотелось. Это относится и к инвестициям. Пожалуйста, подумайте об этом.

Если вы сейчас собираетесь отказаться от своих принципов не тратить деньги впустую - не надо! Мораль истории о билете в кино – не в том, что потери – это хорошо. Она в том, что вы должны предпринимать меры по сокращению таких потерь. Если вы допускаете, что ваш энтузиазм похода в кино может ослабевать к вечеру, в первую очередь, не покупайте невозвращаемый билет! Это можно применить при принятии инвестиционных рисков, не так ли?

Дело в том, что прошлые затраты (потери) не имеют значения, они уже понесены и их нельзя вернуть. Ваши решения не должны основываться на размере этих затрат. Имеет значение, только будущее – будущие перспективы и денежные потоки. Поэтому, только аргументы относительно будущего могут быть истинными причинами принятия решений. Не следует оправдывать решение пойти в кино, уже понесенными затратами – они ничего не значат. Но если вы решите, что есть вероятность встретить в кино любовь всей вашей жизни, то это уже что-то рациональное.

Канонический пример выглядит примерно так: вы заранее купили билет в кино на вечерний сеанс. Этот билет нельзя вернуть и вам некому его передать, и вы также не планируете с кем-то встречаться. Наступает вечер, и вы обнаруживаете, что получили бы больше удовольствия, если бы просто остались дома и посмотрели телевизор. Вы все равно пойдете в кино?

Многие люди скажут «да», чтобы не потерять деньги, отданные за билет. Но при дальнейшем рассуждении окажется, что эти люди просто ошибаются. Билет – это невозвратные затраты: он уже оплачен, и вы ничего не можете с ним поделать, кроме как пойти в кино. Но мы уже поняли, что вы не хотите идти в кино. Владельцам кинотеатра все равно, придете вы к ним или нет - у них уже есть ваши деньги. Люди, которые придут посмотреть кино на большом экране предпочтут, чтобы вы остались дома – зал будет менее переполненным и им будет более комфортно.

Если вы все же идете в кино, чтобы удовлетворить свою жалость к потраченным на билет деньгам, вы на самом деле никому не помогаете. Конечно, вы имеете право на свои убеждения, как и на свою веру. Если вы действительно чувствуете ценность в том, что вы обязаны использовать чего-либо, за что вы заплатили, ну, хорошо, тут нет проблем. Но мы все должны подмечать, что мы в точности делаем, в случаях, когда все оборачивается не так, как бы нам хотелось. Это относится и к инвестициям. Пожалуйста, подумайте об этом.

Если вы сейчас собираетесь отказаться от своих принципов не тратить деньги впустую - не надо! Мораль истории о билете в кино – не в том, что потери – это хорошо. Она в том, что вы должны предпринимать меры по сокращению таких потерь. Если вы допускаете, что ваш энтузиазм похода в кино может ослабевать к вечеру, в первую очередь, не покупайте невозвращаемый билет! Это можно применить при принятии инвестиционных рисков, не так ли?

Дело в том, что прошлые затраты (потери) не имеют значения, они уже понесены и их нельзя вернуть. Ваши решения не должны основываться на размере этих затрат. Имеет значение, только будущее – будущие перспективы и денежные потоки. Поэтому, только аргументы относительно будущего могут быть истинными причинами принятия решений. Не следует оправдывать решение пойти в кино, уже понесенными затратами – они ничего не значат. Но если вы решите, что есть вероятность встретить в кино любовь всей вашей жизни, то это уже что-то рациональное.

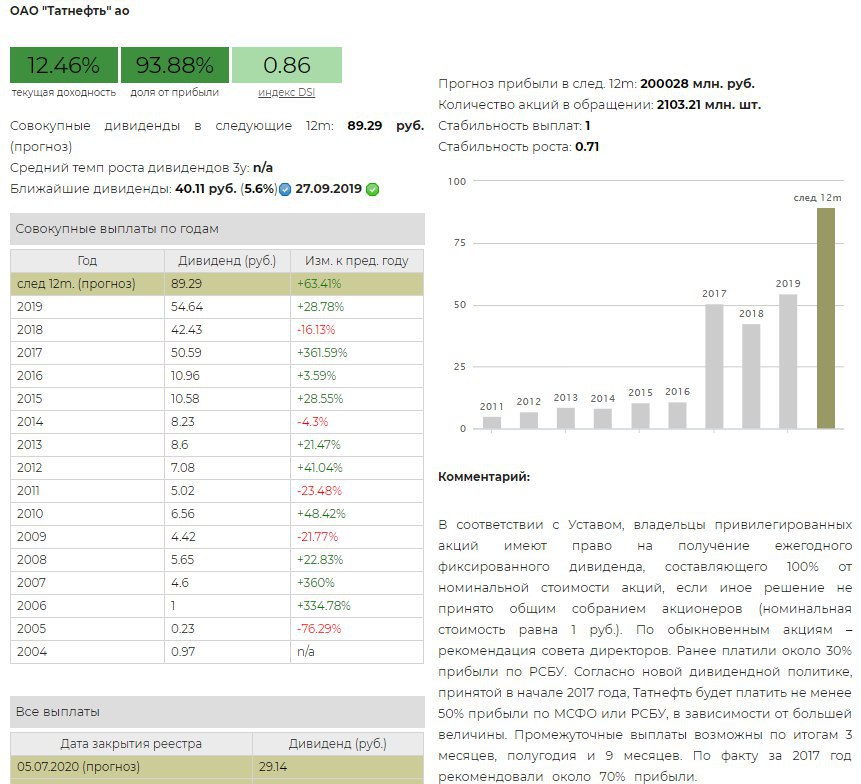

⚡️Татнефть - дивиденды за 1 полугодие

Татнефть рекомендовала дивиденды за I полугодие в размере 40,11 руб. на акцию с текущей доходностью 5,6% по обычке и 6,1% по префам.

Всего на выплату дивидендов может быть направлено 93,3 млрд рублей, что составляет около 100% от прибыли по РСБУ за 1 полугодие. За 6 месяцев 2018 года Татнефть выплатила дивиденды в размере 30,27 рубля на все виды акций, что составляло почти 75% от прибыли компании по РСБУ.

Татнефть в сервисе Дивиденды

Татнефть рекомендовала дивиденды за I полугодие в размере 40,11 руб. на акцию с текущей доходностью 5,6% по обычке и 6,1% по префам.

Всего на выплату дивидендов может быть направлено 93,3 млрд рублей, что составляет около 100% от прибыли по РСБУ за 1 полугодие. За 6 месяцев 2018 года Татнефть выплатила дивиденды в размере 30,27 рубля на все виды акций, что составляло почти 75% от прибыли компании по РСБУ.

Татнефть в сервисе Дивиденды

{kind=link}

⚡️Энел Россия: негативные перспективы на ближайшие годы

🔹Ключевым событием для Энел стала продажа угольной электростанции Рефтинской ГРЭС. Так как цена продажи оказалась ниже балансовой стоимости, операция привела к убытку в 8,4 млрд руб., который был признан в составе операционных расходов. По этой причине в 1 полугодии компания получила итоговый чистый убыток в 2,1 млрд рублей.

🔹Деньги нужны Энел для выполнения масштабной инвестиционной программы , которая призвана заменить доходы от текущих ДПМ. Мы полагаем, что инвесторам не стоит рассчитывать на рост выплат дивидендов.

🔹Выпадающие доходы по ДПМ и продажа Рефтинской ГРЭС на фоне увеличения инвестиций приведут к отрицательному свободному денежному потоку в ближайшие годы, что негативно влияет на оценку компании по DCF-модели.

#Энел #Отчетность

Пост с графиками

🔹Ключевым событием для Энел стала продажа угольной электростанции Рефтинской ГРЭС. Так как цена продажи оказалась ниже балансовой стоимости, операция привела к убытку в 8,4 млрд руб., который был признан в составе операционных расходов. По этой причине в 1 полугодии компания получила итоговый чистый убыток в 2,1 млрд рублей.

🔹Деньги нужны Энел для выполнения масштабной инвестиционной программы , которая призвана заменить доходы от текущих ДПМ. Мы полагаем, что инвесторам не стоит рассчитывать на рост выплат дивидендов.

🔹Выпадающие доходы по ДПМ и продажа Рефтинской ГРЭС на фоне увеличения инвестиций приведут к отрицательному свободному денежному потоку в ближайшие годы, что негативно влияет на оценку компании по DCF-модели.

#Энел #Отчетность

Пост с графиками

{kind=link}

Теория говорит, что инвесторы должны платить более высокую цену за сегодняшний дивиденд по акциям, если они ожидают быстрый будущий рост компании. Рынок считается «эффективным»‚ если их прогнозы оправдываются.

Исследователи Джиман Юнг и Роберт Шиллер подтвердили отрицательную взаимосвязь между дивидендной доходностью отдельных акций и последующего темпа роста дивидендов. Текущая высокая дивидендная доходность предсказывала более низкий темп роста дивидендов компании в следующие 10 лет.

Затем Юнг и Шиллер объединили компании и рассчитали индекс цен акций, проанализировав взаимосвязь совокупного дивиденда и будущего роста дивиденда для рынка в целом. На этот раз взаимосвязь оказалась слабой и положительной. Высокая дивидендная доходность предсказывала более быстрый рост дивидендов, и наоборот. Юнг и Шиллер в итоге сделали вывод об отсутствии значимой зависимости между дивидендной доходностью рынка и последующим ростом дивидендов.

При изучении отдельных компаний инвесторы устанавливают цены на основе хорошо прогнозируемых будущих денежных потоков от акций. Исследование подтвердило, что рынок эффективен на "микроуровне". Это означает, что нет смысла выбирать акции с высокой дивидендной доходностью, так как она просто учитывает снижение будущих дивидендов компании.

Однако рынок - это совсем другое дело. Задача исследования агрегированных показателей всех компаний сложна для инвесторов. В таких условиях движение цен акций на рынке зависит от чего угодно, но только не от фундаментальных показателей. Такие факторы, как эйфория и страх экономической депрессии, становятся преобладающими при определении цен по сравнению с информацией о будущих дивидендах. По мнению Шиллера и Юнга это делает рынок неэффективным на "макроуровне"

Jung, Shiller "Samuelson's Dictum and the Stock Market" Economic Inquiry, 2005

====================

Все об инвестициях без графиков и новостей в нашем Instagram: https://www.instagram.com/dohod_ru/

Исследователи Джиман Юнг и Роберт Шиллер подтвердили отрицательную взаимосвязь между дивидендной доходностью отдельных акций и последующего темпа роста дивидендов. Текущая высокая дивидендная доходность предсказывала более низкий темп роста дивидендов компании в следующие 10 лет.

Затем Юнг и Шиллер объединили компании и рассчитали индекс цен акций, проанализировав взаимосвязь совокупного дивиденда и будущего роста дивиденда для рынка в целом. На этот раз взаимосвязь оказалась слабой и положительной. Высокая дивидендная доходность предсказывала более быстрый рост дивидендов, и наоборот. Юнг и Шиллер в итоге сделали вывод об отсутствии значимой зависимости между дивидендной доходностью рынка и последующим ростом дивидендов.

При изучении отдельных компаний инвесторы устанавливают цены на основе хорошо прогнозируемых будущих денежных потоков от акций. Исследование подтвердило, что рынок эффективен на "микроуровне". Это означает, что нет смысла выбирать акции с высокой дивидендной доходностью, так как она просто учитывает снижение будущих дивидендов компании.

Однако рынок - это совсем другое дело. Задача исследования агрегированных показателей всех компаний сложна для инвесторов. В таких условиях движение цен акций на рынке зависит от чего угодно, но только не от фундаментальных показателей. Такие факторы, как эйфория и страх экономической депрессии, становятся преобладающими при определении цен по сравнению с информацией о будущих дивидендах. По мнению Шиллера и Юнга это делает рынок неэффективным на "макроуровне"

Jung, Shiller "Samuelson's Dictum and the Stock Market" Economic Inquiry, 2005

====================

Все об инвестициях без графиков и новостей в нашем Instagram: https://www.instagram.com/dohod_ru/

{kind=link}

Нет, это не график Amazon или Netflix. 100-летние облигации Австрии выросли на 80% за год. Доходность к погашению менее 1%. Кто покупает? Тот, кто надеется, что ставки упадут ещё ниже, и облигации удастся продать дороже.

via Twitter @schuldensuehner

via Twitter @schuldensuehner

📡Ростелеком по итогам 2 квартала:

🔹Выручка компании во втором квартале +4% в годовом выражении за счет роста доходов от VPN-сервисов. Операционная прибыль +17%, чистая прибыль +40%.

🔹Компания показывает отрицательный свободный денежный поток, что вынуждает увеличивать долг и ограничивает потенциал увеличения дивидендов.

🔹Привилегированные акции проходят в портфель по дивидендной стратегии. Обыкновенные имеют низкие потенциал по DCF-модели

#Ростелеком #Отчетность

Пост с графиками

🔹Выручка компании во втором квартале +4% в годовом выражении за счет роста доходов от VPN-сервисов. Операционная прибыль +17%, чистая прибыль +40%.

🔹Компания показывает отрицательный свободный денежный поток, что вынуждает увеличивать долг и ограничивает потенциал увеличения дивидендов.

🔹Привилегированные акции проходят в портфель по дивидендной стратегии. Обыкновенные имеют низкие потенциал по DCF-модели

#Ростелеком #Отчетность

Пост с графиками

{kind=link}