Индекс МосБиржи потерял 2,56% за неделю. Металлургический и химический сектора хуже рынка. Потребительский сектор и финансы - лучше. https://www.dohod.ru/ik/analytics/stockmap/

Крупнейший в России рекрутинговый сайт HeadHunter провел первое для российских компаний IPO на Западе с 2017 года. Начало торгов удачно: +24% от цены размещения, компания сейчас оценивается в $837 млн.

В 2018 году выручка HH выросла на 29% до 6,1 млрд руб (P/S=8,9). Прибыль составила 950 млн рублей. (P/E=57).

В 2018 году выручка HH выросла на 29% до 6,1 млрд руб (P/S=8,9). Прибыль составила 950 млн рублей. (P/E=57).

{kind=link}

В первой части

мы представили вам лучшие по нашему мнению анекдоты на финансовую тему. Здесь мы собрали карикатуры - тонкие, ироничные и просто прикольные.

https://zen.yandex.ru/media/id/5ca3ab7215bac500b33f82e1/finansovyi-iumor-luchshee-chast-vtoraia-5cd570c8a27d9900b324d6e4

мы представили вам лучшие по нашему мнению анекдоты на финансовую тему. Здесь мы собрали карикатуры - тонкие, ироничные и просто прикольные.

https://zen.yandex.ru/media/id/5ca3ab7215bac500b33f82e1/finansovyi-iumor-luchshee-chast-vtoraia-5cd570c8a27d9900b324d6e4

{kind=link}

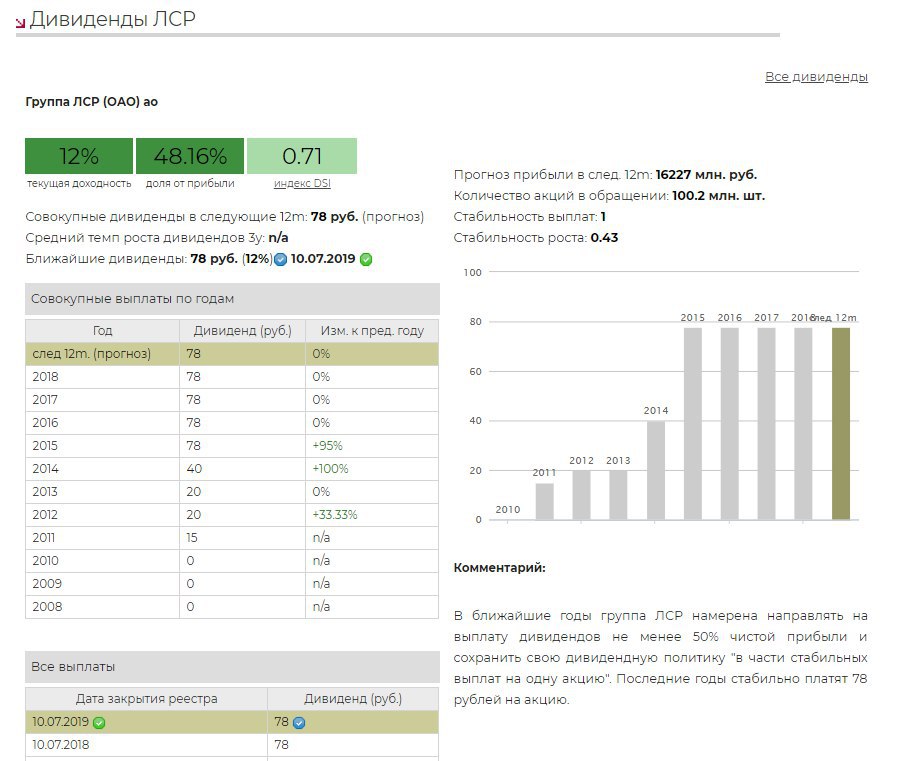

Топ 10 акций по доходности фактически рекомендованных дивидендов. https://www.dohod.ru/ik/analytics/dividend

«Экономика в болоте и не упадет с обрыва»: Сергей Гуриев об инфляции, пенсиях и коррупции https://youtu.be/33OyZZiBra4

YouTube

«Экономика в болоте и не упадет с обрыва»: Сергей Гуриев об инфляции, пенсиях и коррупции

Часто слышите о низком уровне инфляции в России или внезапном росте ВВП и не понимаете, что на самом деле все это значит? Действительно ли социальное расслоение увеличивается, а реальные доходы населения падают? В этом трудно разобраться самому, еще сложнее…

В России можно найти множество примеров того, как недостаточная защита прав собственности снижает потенциальную капитализацию активов в десятки и даже сотни раз. Московская и подмосковная недвижимость, совокупная стоимость которой по некоторым оценкам исчисляется триллионами долларов (а это столько же потенциальных инвестиций, ведь недвижимость — идеальный залог), лежит «мертвым грузом» не потому, что она не секьюритизирована. Акции можно выпустить в любой момент. Проблема в том, как сделать их ликвидными — чтобы стоимость акции в руках одного агента была равна стоимости в руках другого. Именно для этого и необходим институт прав собственности, институт защиты права распоряжения активами, независимо от отношений владельца с городской и районной администрацией.

Стоимость российских компаний на фондовом рынке по-прежнему составляет лишь доли того, что они могли бы стоить, будь они американскими. Почему? Это отражает уверенность рынка в том, что менеджеры компаний и государства обладают возможностями по отъему активов и прибыли, принадлежащих (де-юре) акционерам. Законы, дающие акционерам право ограничивать действия менеджеров, написаны и приняты, но исполняются плохо.

Это, наверное, самый простой пример того, как неразвитость института препятствует капитализации. В этом случае страдают не только мелкие внешние акционеры — они могут проголосовать ногами. Страдают и крупные собственники компаний, которые из-за низкой капитализации лишаются доступа к дешевым источникам финансирования. Аналогично этому, если кредиторы не могут быстро и без потерь получить собственность должника в случае его банкротства, больше всего от этого страдают как раз те компании, которые отдают долги вовремя, поскольку им приходится платить большие ставки процента по кредитам.

Сергей Гуриев, Мифы экономики, 2010

Стоимость российских компаний на фондовом рынке по-прежнему составляет лишь доли того, что они могли бы стоить, будь они американскими. Почему? Это отражает уверенность рынка в том, что менеджеры компаний и государства обладают возможностями по отъему активов и прибыли, принадлежащих (де-юре) акционерам. Законы, дающие акционерам право ограничивать действия менеджеров, написаны и приняты, но исполняются плохо.

Это, наверное, самый простой пример того, как неразвитость института препятствует капитализации. В этом случае страдают не только мелкие внешние акционеры — они могут проголосовать ногами. Страдают и крупные собственники компаний, которые из-за низкой капитализации лишаются доступа к дешевым источникам финансирования. Аналогично этому, если кредиторы не могут быстро и без потерь получить собственность должника в случае его банкротства, больше всего от этого страдают как раз те компании, которые отдают долги вовремя, поскольку им приходится платить большие ставки процента по кредитам.

Сергей Гуриев, Мифы экономики, 2010

⚡️Газпром - дивиденды

Неожиданная новость. Правление Газпрома предложило совету директоров дивиденды в 1,5 раза выше изначального уровня. Дивиденды в таком случае составят 27% от прибыли компании по МСФО в 2018 году. Акции сейчас взлетели уже на 8%, доходность к текущим ценам на уровне 9%.

#Газпром #GAZP

Неожиданная новость. Правление Газпрома предложило совету директоров дивиденды в 1,5 раза выше изначального уровня. Дивиденды в таком случае составят 27% от прибыли компании по МСФО в 2018 году. Акции сейчас взлетели уже на 8%, доходность к текущим ценам на уровне 9%.

#Газпром #GAZP

{kind=link}

This media is not supported in your browser

VIEW IN TELEGRAM

Когда бездумно копируешь чужую стратегию

{kind=link}

🛢По итогам 2018 года нефтегазовый сектор показал рекордные результаты. Наше мнение о том, что от отрасли ждать в 2019 году и какие компании можно выбрать в портфель по стратегиям.

Пост на Яндекс.Дзен

Пост на Яндекс.Дзен

Яндекс Дзен

Какие акции выбрать в нефтегазовом секторе?

2018 год оказался самым успешным для нефтегазовой отрасли за много лет. Выручка компаний сектора выросла на 34%, что стало лучшим показателем среди всех отраслей на российском рынке. С учетом последних отчетностей Газпрома и Сургутнефтегаза рост операционной…

{kind=link}

💵Фосагро – дивиденды

Фосагро рекомендовала дивиденды в размере 72 рубля на акцию по итогам 1 квартала с текущей доходностью 3,1%. В общей сложности на дивиденды будет направлено 70% от прибыли по МСФО за период. В ближайшие 12 месяцев ожидаемая дивидендная доходность подросла до 10%.

Сегодня компания отчиталась о росте выручки в первом квартале на 32% в годовом выражении, чистая прибыль выросла в 2 раза. Свободный денежный поток за квартал достиг 18,9 млрд рублей, что является рекордом для компании.

Страница Фосагро в Дивидендах

#Фосагро #PHOR

Фосагро рекомендовала дивиденды в размере 72 рубля на акцию по итогам 1 квартала с текущей доходностью 3,1%. В общей сложности на дивиденды будет направлено 70% от прибыли по МСФО за период. В ближайшие 12 месяцев ожидаемая дивидендная доходность подросла до 10%.

Сегодня компания отчиталась о росте выручки в первом квартале на 32% в годовом выражении, чистая прибыль выросла в 2 раза. Свободный денежный поток за квартал достиг 18,9 млрд рублей, что является рекордом для компании.

Страница Фосагро в Дивидендах

#Фосагро #PHOR

{kind=link}

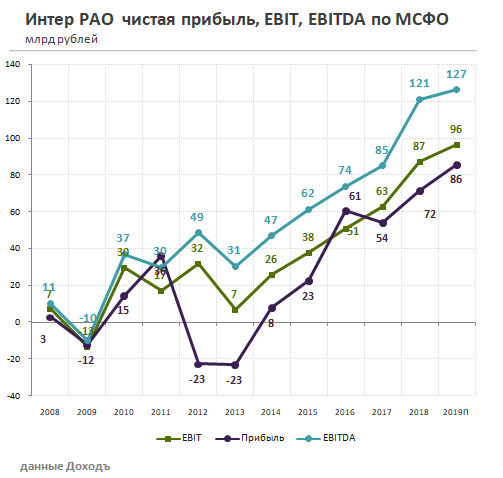

Интер РАО: отличный первый квартал 2019 года, но менеджмент пока не готов к значительному увеличению дивидендов

Интер РАО, одна из крупнейших российских электроэнергетических компаний, отчиталась о росте выручки по итогам 1 квартала 2019 года на 13,7% до 281,4 млрд рублей за счет роста отпускных цен и роста платы за мощность. Операционная прибыль увеличилась на 42,2% Чистая прибыль выросла на 37,8%.

💵Дивиденды

Несмотря на обилие кэша на балансе, Интер РАО не спешит увеличивать дивиденды. Компания придерживается консервативной дивидендной политики, выплачивая акционерам 25% от прибыли. По итогам 2018 года дивиденды составят около 18 млрд рублей, что формирует доходность на уровне лишь 4,2%. Это не позволяет акциям компании проходить в дивидендный портфель.

📊Мультипликаторы

По основным индикаторам компания значительно недооценена (P/E 2019 =5,3х; EV/EBIT 2019 =3х). Недооценка объясняется сомнением инвесторов в будущем увеличении дивидендов компании. Компании проходит в портфель поиска эффективных недооценных акций Smart Estimate в расчете на реализацию оптимистичного сценария.

Полный пост на Дзене

#ИнтерРао #IRAO

Интер РАО, одна из крупнейших российских электроэнергетических компаний, отчиталась о росте выручки по итогам 1 квартала 2019 года на 13,7% до 281,4 млрд рублей за счет роста отпускных цен и роста платы за мощность. Операционная прибыль увеличилась на 42,2% Чистая прибыль выросла на 37,8%.

💵Дивиденды

Несмотря на обилие кэша на балансе, Интер РАО не спешит увеличивать дивиденды. Компания придерживается консервативной дивидендной политики, выплачивая акционерам 25% от прибыли. По итогам 2018 года дивиденды составят около 18 млрд рублей, что формирует доходность на уровне лишь 4,2%. Это не позволяет акциям компании проходить в дивидендный портфель.

📊Мультипликаторы

По основным индикаторам компания значительно недооценена (P/E 2019 =5,3х; EV/EBIT 2019 =3х). Недооценка объясняется сомнением инвесторов в будущем увеличении дивидендов компании. Компании проходит в портфель поиска эффективных недооценных акций Smart Estimate в расчете на реализацию оптимистичного сценария.

Полный пост на Дзене

#ИнтерРао #IRAO

{kind=link}