История инвестиционного фонда LTCM будет полезной для тех, кто ожидает высокую доходность и не обращает внимания на риск. Чудес не бывает и истории с огромными доходностями всегда заканчиваются одинаково даже, если управляющими вашими деньгами являются нобелевские лауреаты по экономике Роберт Мертон и Майрон Шоулз. Далее следует небольшая выдержка из книги Ниала Фергюсона "Восхождение денег" (2013).

В первые два года фонд принес суперприбыли - 43% и 41%‚ и это после вычета заработка управляющих. Если бы вы вложили 10 миллионов в LТСМ в марте 1994-го‚ то спустя четыре года у вас бы было уже 40 миллионов. К сентябрю 1997 года в фонде было 6.7 миллиарда долларов. Капиталы партнеров выросли в десять раз. Естественно, чтобы зарабатывать такие деньги и управлять огромными активами, фонд, как и Сорос, должен был брать в долг. Объем его активов, купленных на заемные деньги, составлял 126,4 миллиарда долларов, в девятнадцать раз превосходя собственный капитал. К апрелю 1998 года сумма активов выросла до 134 миллиардов. Когда обычный профессор говорит о набитом портфеле, он имеет в виду свой портфель, набитый бумагами. Портфель Мертона и Шоулза на глазах разбухал от купленных на заемные средства активов. Но колоссальный долг их не пугал. Их математическая модель говорила о практическом отсутствии риска. Одновременно они использовали более сотни не связанных между собой стратегий, доведя число открытых позиций до 7600. Одна или две могли оказаться убыточными. Но не все.

В октябре 1997 года Мертон и Шоулз получили Нобелевскую премию по экономике... Но уже к 27 июня волатильность была вдвое выше прогнозов фонда. И чем выше она была, тем больше терял "нобелевский" фонд. Май 1998 года оказался худшим месяцем для LТСМ — он потерял 6,70% стоимости своих активов. Но это было только начало. В июне потери составили 10,1%. И чем меньше стоили активы, тем выше было отношение долга к их стоимости. В июне этот показатель достиг 31 к 1.

В теории эволюции исчезновение вида обычно провоцируется каким-то внешним событием, ну, скажем, падением на Землю астероида. Удар пришелся на июль 1998 года, когда банк Salomon Smith Barney, в прошлом — Salomon Brothers, объявил о закрытии своей группы арбитража облигаций которая практически полностью повторяла в своей деятельности стратегию LTCM.

Второй удар пришелся на 17 августа. Но в этот раз астероид прилетел не из космоса, а с другой стороны планеты. Под грузом политических проблем, из-за падающих доходов от продажи нефти и спотыкающейся приватизации изрядно больная финансовая система России приказала долго жить. В отчаянии правительство России было вынуждено объявить дефолт по свои долгам, включая внутренние рублевые облигации... Пожар от российского дефолта, объявленного всего через год после азиатского кризиса, перекинулся на другие рынки... волатильность дошла до 29%. В какой-то момент она прыгнула до 45%, что предполагало ежедневные скачки индексов на 3% в течение пяти лет. Происходило то, чего по моделям LTCM не должно было произойти никогда.

Математики фонда говорили, что он вряд ли может потерять больше 45 миллионов в один день. В пятницу 21 августа 1998 года он потерял 550 миллионов долларов, 15% от всего, что у него было. Соотношение долга к активам дошло до 42 к 1 . Трейдеры смотрели на экраны остекленевшими глазами. Сжав челюсти. Этого не могло случиться. Но именно это и случилось —все рынки, на которых играл LTCM, начали двигаться в унисон, сводя на нет защиту диверсификации. Говоря языком "квантов“, корреляция была полной. К концу месяца LTCM потерял 1,8 миллиарда... инвесторы, вложившие деньги в фонд, потеряли почти все.

======================

Все об инвестициях без графиков и новостей в нашем Instagram: https://www.instagram.com/dohod_ru/

В первые два года фонд принес суперприбыли - 43% и 41%‚ и это после вычета заработка управляющих. Если бы вы вложили 10 миллионов в LТСМ в марте 1994-го‚ то спустя четыре года у вас бы было уже 40 миллионов. К сентябрю 1997 года в фонде было 6.7 миллиарда долларов. Капиталы партнеров выросли в десять раз. Естественно, чтобы зарабатывать такие деньги и управлять огромными активами, фонд, как и Сорос, должен был брать в долг. Объем его активов, купленных на заемные деньги, составлял 126,4 миллиарда долларов, в девятнадцать раз превосходя собственный капитал. К апрелю 1998 года сумма активов выросла до 134 миллиардов. Когда обычный профессор говорит о набитом портфеле, он имеет в виду свой портфель, набитый бумагами. Портфель Мертона и Шоулза на глазах разбухал от купленных на заемные средства активов. Но колоссальный долг их не пугал. Их математическая модель говорила о практическом отсутствии риска. Одновременно они использовали более сотни не связанных между собой стратегий, доведя число открытых позиций до 7600. Одна или две могли оказаться убыточными. Но не все.

В октябре 1997 года Мертон и Шоулз получили Нобелевскую премию по экономике... Но уже к 27 июня волатильность была вдвое выше прогнозов фонда. И чем выше она была, тем больше терял "нобелевский" фонд. Май 1998 года оказался худшим месяцем для LТСМ — он потерял 6,70% стоимости своих активов. Но это было только начало. В июне потери составили 10,1%. И чем меньше стоили активы, тем выше было отношение долга к их стоимости. В июне этот показатель достиг 31 к 1.

В теории эволюции исчезновение вида обычно провоцируется каким-то внешним событием, ну, скажем, падением на Землю астероида. Удар пришелся на июль 1998 года, когда банк Salomon Smith Barney, в прошлом — Salomon Brothers, объявил о закрытии своей группы арбитража облигаций которая практически полностью повторяла в своей деятельности стратегию LTCM.

Второй удар пришелся на 17 августа. Но в этот раз астероид прилетел не из космоса, а с другой стороны планеты. Под грузом политических проблем, из-за падающих доходов от продажи нефти и спотыкающейся приватизации изрядно больная финансовая система России приказала долго жить. В отчаянии правительство России было вынуждено объявить дефолт по свои долгам, включая внутренние рублевые облигации... Пожар от российского дефолта, объявленного всего через год после азиатского кризиса, перекинулся на другие рынки... волатильность дошла до 29%. В какой-то момент она прыгнула до 45%, что предполагало ежедневные скачки индексов на 3% в течение пяти лет. Происходило то, чего по моделям LTCM не должно было произойти никогда.

Математики фонда говорили, что он вряд ли может потерять больше 45 миллионов в один день. В пятницу 21 августа 1998 года он потерял 550 миллионов долларов, 15% от всего, что у него было. Соотношение долга к активам дошло до 42 к 1 . Трейдеры смотрели на экраны остекленевшими глазами. Сжав челюсти. Этого не могло случиться. Но именно это и случилось —все рынки, на которых играл LTCM, начали двигаться в унисон, сводя на нет защиту диверсификации. Говоря языком "квантов“, корреляция была полной. К концу месяца LTCM потерял 1,8 миллиарда... инвесторы, вложившие деньги в фонд, потеряли почти все.

======================

Все об инвестициях без графиков и новостей в нашем Instagram: https://www.instagram.com/dohod_ru/

{kind=link}

🇹🇷Доллар вырос на 5% относительно турецкой лиры в пятницу после критики Эрдоганом планов США признать суверенитет Израиля над Голанскими высотами.

Банковский регулятор Турции также начал расследование против банка JP Morgan, в исследовании которого отмечались высокие риски для турецкой валюты после местных выборов 31 марта и давалась рекомендация покупать доллары. Долларовые депозиты населения и корпоративного сектора в Турции ранее достигли рекордных $171.8 млрд, что составляет более 50% всех депозитов банковской системе.

Банковский регулятор Турции также начал расследование против банка JP Morgan, в исследовании которого отмечались высокие риски для турецкой валюты после местных выборов 31 марта и давалась рекомендация покупать доллары. Долларовые депозиты населения и корпоративного сектора в Турции ранее достигли рекордных $171.8 млрд, что составляет более 50% всех депозитов банковской системе.

🇺🇸Итоги для акций США за прошлую неделю. Банковский сектор лидерах снижения.

Скорее всего, это связано с "выравниванием" кривой доходности, когда разница между долгосрочными и краткосрочными ставками снижается до минимума. Во-первых, это сигнал будущего замедления экономики. Во-вторых, банки, как правило, кредитуют и получают процентный доход по более долгосрочным ставками, а финансируются и несут процентные расходы по краткосрочным ставкам. Выравнивание кривой доходности может вести к снижению чистой процентной маржи финансового сектора.

В пятницу ставка по 10-летним облигациям США впервые с 2007 года опустилась ниже 3-месячной.

Скорее всего, это связано с "выравниванием" кривой доходности, когда разница между долгосрочными и краткосрочными ставками снижается до минимума. Во-первых, это сигнал будущего замедления экономики. Во-вторых, банки, как правило, кредитуют и получают процентный доход по более долгосрочным ставками, а финансируются и несут процентные расходы по краткосрочным ставкам. Выравнивание кривой доходности может вести к снижению чистой процентной маржи финансового сектора.

В пятницу ставка по 10-летним облигациям США впервые с 2007 года опустилась ниже 3-месячной.

Магнит удивил большими дивидендами, рекомендовав выплатить акционерам по итогам 2018 года 166,78 рулей на акцию, что в сумме составляет 16,9 млрд. рублей. Текущая доходность выплат - 4,5%.

Ранее Магнит платил 137,28 руб. на акцию по итогам 9 месяцев 2018 года. С учетом промежуточных выплат совокупные дивиденды за 2018 год составят 31 млрд. рублей или 90% от прибыли компании по МСФО.

С учетом высокой конкуренции в секторе, необходимости проводить масштабную программу ребрендинга магазинов и увеличения долговой нагрузки такой уровень дивидендов выглядит неустойчивым.

За 2018 год свободный денежный поток Магнита составил 11 млрд. рублей, чистый долг увеличился почти на 30% с 107 до 137 млрд рублей. Коэффициент чистый долг/EBITDA вырос с 1,2 до 1,6.

https://www.dohod.ru/ik/analytics/dividend/mgnt

Ранее Магнит платил 137,28 руб. на акцию по итогам 9 месяцев 2018 года. С учетом промежуточных выплат совокупные дивиденды за 2018 год составят 31 млрд. рублей или 90% от прибыли компании по МСФО.

С учетом высокой конкуренции в секторе, необходимости проводить масштабную программу ребрендинга магазинов и увеличения долговой нагрузки такой уровень дивидендов выглядит неустойчивым.

За 2018 год свободный денежный поток Магнита составил 11 млрд. рублей, чистый долг увеличился почти на 30% с 107 до 137 млрд рублей. Коэффициент чистый долг/EBITDA вырос с 1,2 до 1,6.

https://www.dohod.ru/ik/analytics/dividend/mgnt

Apple ищет пути как предотвратить дальнейшее снижение выручки и расширяет "сферу услуг". Вчера компания представила:

1) Стриминговый сервис Apple TV+

Сервис предполагает подписку на телеканалы, среди которых есть HBO, Amazon и Hulu.

2) Apple Card

Кредитная карта, созданная в сотрудничестве с Goldman Sachs и Mastercard. У карты будет опция кэшбэка: 3% – за покупки напрямую у Apple и 2% – за все остальные покупки.

3) подписки на игры – Apple Arcade

4) подписки на новости и журналы Apple News+

Сервис позволяет получить доступ более чем к 300 изданиям за $9,99 в месяц. Самая интересная подписка для инвесторов там - The Wall Street Journal, правда в доступе будут не все статьи. Полная онлайн подписка на WSJ - $39 в месяц.

На участников рынка новые направления бизнеса Apple впечатления не произвели. Акции компании потеряли 1,2%, капитализация оказалась вновь чуть ниже Microsoft. Выручка Apple в 4 квартале 2018 года упала на 4,5% в годовом выражении до $84,3 млрд, что не случалось несколько десятилетий.

1) Стриминговый сервис Apple TV+

Сервис предполагает подписку на телеканалы, среди которых есть HBO, Amazon и Hulu.

2) Apple Card

Кредитная карта, созданная в сотрудничестве с Goldman Sachs и Mastercard. У карты будет опция кэшбэка: 3% – за покупки напрямую у Apple и 2% – за все остальные покупки.

3) подписки на игры – Apple Arcade

4) подписки на новости и журналы Apple News+

Сервис позволяет получить доступ более чем к 300 изданиям за $9,99 в месяц. Самая интересная подписка для инвесторов там - The Wall Street Journal, правда в доступе будут не все статьи. Полная онлайн подписка на WSJ - $39 в месяц.

На участников рынка новые направления бизнеса Apple впечатления не произвели. Акции компании потеряли 1,2%, капитализация оказалась вновь чуть ниже Microsoft. Выручка Apple в 4 квартале 2018 года упала на 4,5% в годовом выражении до $84,3 млрд, что не случалось несколько десятилетий.

{kind=link}

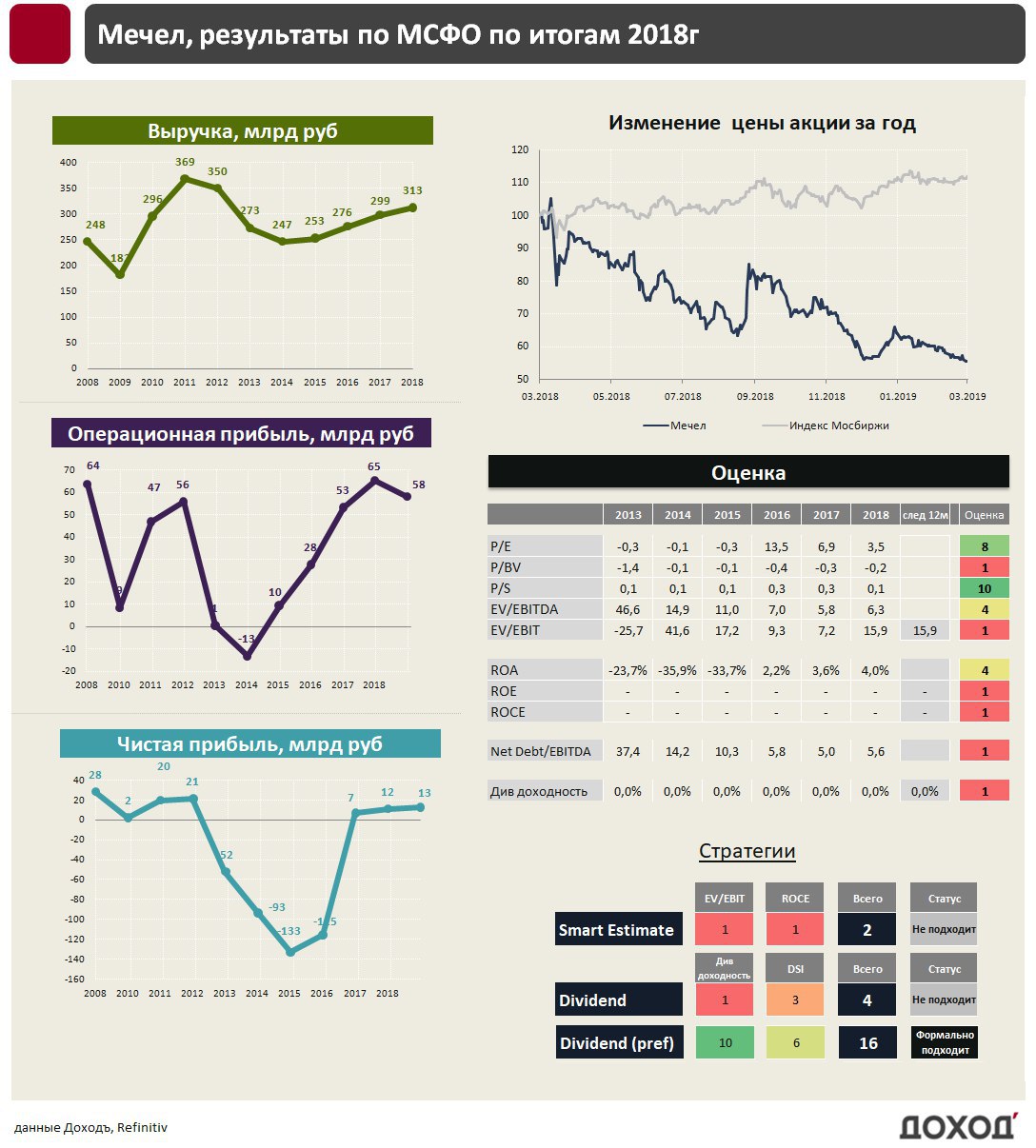

Мечел: вышел в прибыль по итогам 2018г благодаря разовым доходам от реструктуризации

Мечел показал слабые результаты по итогам 2018г, несмотря на рост цен на товарных рынках. Выручка выросла на 6% до 312,5 млрд руб., при этом добывающий сегмент, который в основном представлен добычей и реализацией угля, показал снижение доходов на 3,2% до 96,9 млрд рублей. Для сравнения среди других представителей отрасли Распадская увеличила выручку на 30%, СУЭК на 29%.

Логистические проблемы

Причина сокращения выручки Мечела – логистическая. У компании недостаточно вагонов, чтобы увеличить перевозку угля и объем продаж. В результате, добыча угля по итогам 2018 года была снижена на 8% до 18,8 млн тонн. В следующем году менеджмент планирует увеличить показатель до 25 млн тонн. Для этого Мечел ранее хотел приобрести около 1000 вагонов, на что понадобится около 3 млрд рублей или половина запланированных капитальных затрат компании.

Расходы Мечела росли опережающим выручку темпом, в результате чего, операционная прибыль снизилась на 13% до 49,8 млрд руб. С учетом расходов по уплате процентов и отрицательных курсовых разниц компания могла бы показать значительный убыток по итогам 2018 года, однако реструктуризация долга более чем на 30 млрд рублей позволила увеличить чистую прибыль на 9% до 12,6 млрд руб.

Обслуживание долга

Операционный денежный поток Мечела за 2018 год составил 68,1 млрд рублей, из него 5,6 млрд руб ушло на инвестиции, около 33 млрд рублей на выплату процентов, еще около 30 млрд на погашение займов и различных обязательств. Чистый долг составил 467,7 млрд руб., показатель долговой нагрузки Чистый долг/EBITDA = 5,6х, что по-прежнему является очень высоким значением. При текущих экономических условиях Мечел может существовать так, чтобы платить проценты и много лет медленным темпом гасить долг, однако любая заметная коррекция цен на рынке угля и металлов вновь поставит компанию на порог банкротства.

💵Дивиденды

Мечел направляет на дивиденды по привилегированным акциям 20% от чистой прибыли по МСФО, что может сформировать одну из самых высоких дивидендных доходностей на российском рынке в 17,5%. Учитывая тяжелое финансовое положение компании и высокую долю краткосрочных обязательств в задолженности, нельзя исключать риск запрета со стороны банков на выплату дивидендов. Префы Мечела формально проходят в состав дивидендной стратегии, однако из-за высоких рисков для выплат будущих лет мы пока не включаем их в дивидендный портфель.

📊Оценки

Мечел стоит 3,5 годовых прибылей за 2018 год, что относительно дешево для российского рынка, однако текущая прибыль компании завышена на разовые доходы от реструктуризации. С учетом долга Мечел стоит дорого (EV/EBIT=15,9) и не имеет шансов на прохождение в портфель по стратегии поиска недооцененных эффективных компаний Smart Estimate.

#Мечел #отчетность

Мечел показал слабые результаты по итогам 2018г, несмотря на рост цен на товарных рынках. Выручка выросла на 6% до 312,5 млрд руб., при этом добывающий сегмент, который в основном представлен добычей и реализацией угля, показал снижение доходов на 3,2% до 96,9 млрд рублей. Для сравнения среди других представителей отрасли Распадская увеличила выручку на 30%, СУЭК на 29%.

Логистические проблемы

Причина сокращения выручки Мечела – логистическая. У компании недостаточно вагонов, чтобы увеличить перевозку угля и объем продаж. В результате, добыча угля по итогам 2018 года была снижена на 8% до 18,8 млн тонн. В следующем году менеджмент планирует увеличить показатель до 25 млн тонн. Для этого Мечел ранее хотел приобрести около 1000 вагонов, на что понадобится около 3 млрд рублей или половина запланированных капитальных затрат компании.

Расходы Мечела росли опережающим выручку темпом, в результате чего, операционная прибыль снизилась на 13% до 49,8 млрд руб. С учетом расходов по уплате процентов и отрицательных курсовых разниц компания могла бы показать значительный убыток по итогам 2018 года, однако реструктуризация долга более чем на 30 млрд рублей позволила увеличить чистую прибыль на 9% до 12,6 млрд руб.

Обслуживание долга

Операционный денежный поток Мечела за 2018 год составил 68,1 млрд рублей, из него 5,6 млрд руб ушло на инвестиции, около 33 млрд рублей на выплату процентов, еще около 30 млрд на погашение займов и различных обязательств. Чистый долг составил 467,7 млрд руб., показатель долговой нагрузки Чистый долг/EBITDA = 5,6х, что по-прежнему является очень высоким значением. При текущих экономических условиях Мечел может существовать так, чтобы платить проценты и много лет медленным темпом гасить долг, однако любая заметная коррекция цен на рынке угля и металлов вновь поставит компанию на порог банкротства.

💵Дивиденды

Мечел направляет на дивиденды по привилегированным акциям 20% от чистой прибыли по МСФО, что может сформировать одну из самых высоких дивидендных доходностей на российском рынке в 17,5%. Учитывая тяжелое финансовое положение компании и высокую долю краткосрочных обязательств в задолженности, нельзя исключать риск запрета со стороны банков на выплату дивидендов. Префы Мечела формально проходят в состав дивидендной стратегии, однако из-за высоких рисков для выплат будущих лет мы пока не включаем их в дивидендный портфель.

📊Оценки

Мечел стоит 3,5 годовых прибылей за 2018 год, что относительно дешево для российского рынка, однако текущая прибыль компании завышена на разовые доходы от реструктуризации. С учетом долга Мечел стоит дорого (EV/EBIT=15,9) и не имеет шансов на прохождение в портфель по стратегии поиска недооцененных эффективных компаний Smart Estimate.

#Мечел #отчетность

{kind=link}

Форма кривой доходности облигаций не гарантирует рецессию в США

На прошлой неделе впервые с 2007 года доходность 10-летних облигаций США опустилась ниже ставок по 3-месячным долговым обязательствам. Многие аналитики и СМИ отметили, что такая инверсия служит явным сигналом надвигающейся рецессии в американской экономике. Незадолго до спадов в 1990, 2001 и 2008 годах долговой рынок США также давал аналогичный сигнал. Тем не менее, вид кривой процентных ставок далеко не всегда означает скорое наступление кризиса.

Что означает инверсия

В предсказательной способности разницы ставок нет ничего магического. Как правило, краткосрочные ставки определяются действиями Центральных банков. В США ключевая ставка установлена ФРС на уровне 2,25-2,5%. Регулятор четырежды поднимал ее в 2018 году, однако на последних заседаниях дал сигнал, что возьмет длинную паузу перед дальнейшим повышением.

Долгосрочные ставки отражают мнение участников рынка о будущем изменении ключевых ставок. Если трейдеры на рынке облигаций ждут их снижения, то ставка по долгосрочным облигациям окажется ниже. Инверсия в этом случае означает ожидания смягчения денежной политики, что, как правило, происходит перед или во время экономических кризисов. Учитывая, что ФРС сам обозначил длительную паузу в повышении ставок, текущий вид кривой доходности не должен вызвать удивление. Ожидания изменения политики Центрального банка не единственный фактор формирования долгосрочных ставок. Например, инверсия может также отражать снижение инфляционных ожиданий.

Мнение академиков

Академические исследования в целом подтверждают хорошую способность облигационных спрэдов предсказывать замедление экономик. В исследовании М. Чинна и К.Куко было проанализировано 9 стран с развитой экономикой в период с 1970 по 2009 год. Экономисты подтвердили значимость фактора, однако отметили, что предсказательная способность во второй половине исследуемого горизонта значительно снизилась. Исследование Рудбуша и Уильямса показало, что пусть и предсказательная способность долговых спрэдов несовершенна, но она выше, чем у профессиональных экономистов.

Польза инструмента

Несмотря на свидетельства пользы облигационных спрэдов для анализа будущих рецессий, не стоит забывать, что инструмент работает не всегда точно. Во-первых, горизонт между формированием отрицательного спрэда и наступлением рецессии очень различается. В июле 2000 года ставка по 10-летним облигациям США опустилась ниже 3 месячной ставки, кризис в экономике начался через 8 месяцев. Срок между отрицательным спрэдом и кризисом 2008 года составил более 2 лет.

Во-вторых, если облигационные спрэды имеют предсказательную способность, она должна сохраниться и для других стран. Но в Японии с 1991 года кривая доходностей не инвертировалась, несмотря на спады в экономике. В Великобритании на протяжении 90-х кривая доходностей, наоборот, была инвертирована, при этом рецессия не наступала до 2008 года.

Анализ временных облигационных спрэдов – хороший инструмент для аналитика, который отражает мнение участников долгового рынка относительно будущей политики Центральных банков, инфляции и рисков в экономике. Форма кривой доходности облигаций в США сейчас действительно говорит об ожидании сохранения ключевых процентных ставок и росте вероятности рецессии. Тем не менее, исключительно на этом основании нельзя утверждать, что кризис в США непременно начнется уже в ближайшей перспективе.

Статья опубликована по портале Вести Экономика

На прошлой неделе впервые с 2007 года доходность 10-летних облигаций США опустилась ниже ставок по 3-месячным долговым обязательствам. Многие аналитики и СМИ отметили, что такая инверсия служит явным сигналом надвигающейся рецессии в американской экономике. Незадолго до спадов в 1990, 2001 и 2008 годах долговой рынок США также давал аналогичный сигнал. Тем не менее, вид кривой процентных ставок далеко не всегда означает скорое наступление кризиса.

Что означает инверсия

В предсказательной способности разницы ставок нет ничего магического. Как правило, краткосрочные ставки определяются действиями Центральных банков. В США ключевая ставка установлена ФРС на уровне 2,25-2,5%. Регулятор четырежды поднимал ее в 2018 году, однако на последних заседаниях дал сигнал, что возьмет длинную паузу перед дальнейшим повышением.

Долгосрочные ставки отражают мнение участников рынка о будущем изменении ключевых ставок. Если трейдеры на рынке облигаций ждут их снижения, то ставка по долгосрочным облигациям окажется ниже. Инверсия в этом случае означает ожидания смягчения денежной политики, что, как правило, происходит перед или во время экономических кризисов. Учитывая, что ФРС сам обозначил длительную паузу в повышении ставок, текущий вид кривой доходности не должен вызвать удивление. Ожидания изменения политики Центрального банка не единственный фактор формирования долгосрочных ставок. Например, инверсия может также отражать снижение инфляционных ожиданий.

Мнение академиков

Академические исследования в целом подтверждают хорошую способность облигационных спрэдов предсказывать замедление экономик. В исследовании М. Чинна и К.Куко было проанализировано 9 стран с развитой экономикой в период с 1970 по 2009 год. Экономисты подтвердили значимость фактора, однако отметили, что предсказательная способность во второй половине исследуемого горизонта значительно снизилась. Исследование Рудбуша и Уильямса показало, что пусть и предсказательная способность долговых спрэдов несовершенна, но она выше, чем у профессиональных экономистов.

Польза инструмента

Несмотря на свидетельства пользы облигационных спрэдов для анализа будущих рецессий, не стоит забывать, что инструмент работает не всегда точно. Во-первых, горизонт между формированием отрицательного спрэда и наступлением рецессии очень различается. В июле 2000 года ставка по 10-летним облигациям США опустилась ниже 3 месячной ставки, кризис в экономике начался через 8 месяцев. Срок между отрицательным спрэдом и кризисом 2008 года составил более 2 лет.

Во-вторых, если облигационные спрэды имеют предсказательную способность, она должна сохраниться и для других стран. Но в Японии с 1991 года кривая доходностей не инвертировалась, несмотря на спады в экономике. В Великобритании на протяжении 90-х кривая доходностей, наоборот, была инвертирована, при этом рецессия не наступала до 2008 года.

Анализ временных облигационных спрэдов – хороший инструмент для аналитика, который отражает мнение участников долгового рынка относительно будущей политики Центральных банков, инфляции и рисков в экономике. Форма кривой доходности облигаций в США сейчас действительно говорит об ожидании сохранения ключевых процентных ставок и росте вероятности рецессии. Тем не менее, исключительно на этом основании нельзя утверждать, что кризис в США непременно начнется уже в ближайшей перспективе.

Статья опубликована по портале Вести Экономика

{kind=link}

Мордашов заинтересовался покупкой доли в сети гипермаркетов «Лента»

Владелец «Северстали» миллиардер Алексей Мордашов заинтересовался крупной розницей: его «Севергрупп» обсуждает покупку крупнейшей доли в сети гипермаркетов «Лента». Об этом «Ведомостям» рассказали инвестиционный банкир, два портфельных инвестора и источник, близкий к одному из инвестиционных банков.

Крупнейший акционер «Ленты» – группа TPG с долей около 34%. В свободном обращении 57,22% на Лондонской фондовой бирже и в Москве. По словам источника, близкого к одному из инвестиционных банков, в случае сделки миноритариям может быть объявлена оферта.

Сегодня на открытии рынка Лента растет на 2%, входит в топ-5 по обороту в первые минуты торгов.

Статья в Ведомостях

Наш комментарий к отчетности компании по итогам 2018 года

Владелец «Северстали» миллиардер Алексей Мордашов заинтересовался крупной розницей: его «Севергрупп» обсуждает покупку крупнейшей доли в сети гипермаркетов «Лента». Об этом «Ведомостям» рассказали инвестиционный банкир, два портфельных инвестора и источник, близкий к одному из инвестиционных банков.

Крупнейший акционер «Ленты» – группа TPG с долей около 34%. В свободном обращении 57,22% на Лондонской фондовой бирже и в Москве. По словам источника, близкого к одному из инвестиционных банков, в случае сделки миноритариям может быть объявлена оферта.

Сегодня на открытии рынка Лента растет на 2%, входит в топ-5 по обороту в первые минуты торгов.

Статья в Ведомостях

Наш комментарий к отчетности компании по итогам 2018 года

{kind=link}

что стало с акциями компаний в списке выше?

Groupon -88%

VIASYSTEMS GROUP -13%, делистинг в 2015 году

Snap - 56%

Moderna +7%

Vonage -35%

Zayo +28%

Redfin -8%

Opsware +131%, делистинг в 2007 году

Pure Storage +30%

Groupon -88%

VIASYSTEMS GROUP -13%, делистинг в 2015 году

Snap - 56%

Moderna +7%

Vonage -35%

Zayo +28%

Redfin -8%

Opsware +131%, делистинг в 2007 году

Pure Storage +30%

Если отсортировать взаимные фонды акций по доходности за последние 3 года и вложить в 10% фондов с худшими результатами, то их доходность в следующие 3 года в среднем будет 11,7% годовых. Если покупать 10% лучших по доходности фондов, то прибыль в следующие 3 года составит всего 9,7% годовых.

Исследование Research Affiliates показывает, что выбирать инвестиционный фонд по лучшей доходности за последние несколько лет бессмысленно.

Исследование Research Affiliates показывает, что выбирать инвестиционный фонд по лучшей доходности за последние несколько лет бессмысленно.

This media is not supported in your browser

VIEW IN TELEGRAM

Топ 15 военных бюджетов стран мира.

ФосАгро: отличный рост выручки и рекордный денежный поток по итогам 2018 года.

ФосАгро, один из ведущих мировых производителей фосфорных удобрений, отчиталась о росте выручки по итогам 2018 года на 29% до 233,4 млрд руб. Улучшению показателя способствовал рост физических продаж на 9%, а также сочетание снижения курса рубля и благоприятной динамики мировых цен на удобрения. Доля экспортной выручки компании выросла с 67% до 70% и составила 163,2 млрд руб. В следующем году Фосагро планирует увеличить продажи еще на 3%.

Операционная прибыль компании увеличилась в полтора раза до 54 млрд руб. Почти 98% долга Фосагро номинировано в иностранной валюте, поэтому при переоценке его в рублях это привело к убыткам по курсовым разницам на 19,6 млрд рублей. Снижение чистой прибыли по итогам года составило 12,6% до 22,1 млрд руб.

💵Дивиденды

Ожидается, что Фосагро прошла пик капитальных затрат и в ближайшие несколько лет инвестиции сохранятся на уровне около 40 млрд рублей. Это означает, что при сохранении текущих цен на удобрения свободный денежный поток компании составит около 20-30 млрд рублей, которые она может направлять на дивиденды. Ожидаемая дивидендная доходность в ближайшие 12 месяцев составляет 7,8%. Компания стоит на грани попадания в дивидендную стратегию, однако пока не проходит в нее.

📊Оценки

Компания имеет достаточно дорогую оценку по мультипликаторам относительно рынка с EV/EBIT=8,3х. Рентабельность инвестированного капитала остается выше среднерыночного уровня, однако этого недостаточно, чтобы пройти в портфель по стратегии поиска недооцененных эффективных компаний Smart Estimate. Тем не менее, Фосагро находится близко к попаданию в него.

#Фосагро #отчетность

ФосАгро, один из ведущих мировых производителей фосфорных удобрений, отчиталась о росте выручки по итогам 2018 года на 29% до 233,4 млрд руб. Улучшению показателя способствовал рост физических продаж на 9%, а также сочетание снижения курса рубля и благоприятной динамики мировых цен на удобрения. Доля экспортной выручки компании выросла с 67% до 70% и составила 163,2 млрд руб. В следующем году Фосагро планирует увеличить продажи еще на 3%.

Операционная прибыль компании увеличилась в полтора раза до 54 млрд руб. Почти 98% долга Фосагро номинировано в иностранной валюте, поэтому при переоценке его в рублях это привело к убыткам по курсовым разницам на 19,6 млрд рублей. Снижение чистой прибыли по итогам года составило 12,6% до 22,1 млрд руб.

💵Дивиденды

Ожидается, что Фосагро прошла пик капитальных затрат и в ближайшие несколько лет инвестиции сохранятся на уровне около 40 млрд рублей. Это означает, что при сохранении текущих цен на удобрения свободный денежный поток компании составит около 20-30 млрд рублей, которые она может направлять на дивиденды. Ожидаемая дивидендная доходность в ближайшие 12 месяцев составляет 7,8%. Компания стоит на грани попадания в дивидендную стратегию, однако пока не проходит в нее.

📊Оценки

Компания имеет достаточно дорогую оценку по мультипликаторам относительно рынка с EV/EBIT=8,3х. Рентабельность инвестированного капитала остается выше среднерыночного уровня, однако этого недостаточно, чтобы пройти в портфель по стратегии поиска недооцененных эффективных компаний Smart Estimate. Тем не менее, Фосагро находится близко к попаданию в него.

#Фосагро #отчетность

{kind=link}

🇹🇷В Турции банкам запретили кредитовать иностранцев в лирах, чтобы те не могли продавать валюту и тем самым играть на ее понижении. В краткосрочной перспективе это помогло - лира укрепилась на пару процентов. Но в акциях турецих компаний продолжилась распродажа. Индекс Borsa Istanbul 100 потерял за неделю уже 13%.