Джон Мейнард Кейнс (1883-1946) -экономист, однин из основателей макроэкономики. Он активно инвестировал на фондовом рынке и его выводы весьма интересны.

Как он писал в своей «Общей теории», «профессионально заниматься инвестициями - дело крайне утомительное и требующее чрезмерного напряжения для любого, кто не склонен к азарту; кто же подвержен этому, должен платить соответствующую дань».

Однажды в 1936 году ему пришлось — из-за резкого снижения цен — принять на хранение купленную им накануне месячную партию аргентинской пшеницы. Сначала Кейнс думал хранить ее в склепе часовни Королевского колледжа, но места там было слишком мало. К счастью, вскоре цена на пшеницу вновь поднялась, и Кейнс был спасен.

Один из крупных крахов в его карьере инвестора наступил в период рецессии 1937-1938гг. Коллапс фондового рынка застал Кейнса в тот момент, когда он на заемные средства вел крупные операции в Нью-Йорке и Лондоне.

К концу 1938 года его капитал сократился по сравнению с 1936 на 62%, и, поскольку рынки были уже на подъеме, в точке наибольшего спада убытки Кейнса должны были быть еще большими.

Кейнс как инвестор упорно отказывался признать себя побежденным. В 1938 году он заявил своему коллеге, что оставаться на рынке в период его падения - не просто корыстный интерес, а долг инвестора:

"Я не стыжусь того, что теперь, когда уже показалось самое дно кризиса, на руках у меня еще остаются акции. Я не думаю, что в условиях падающего рынка... задача инвестора - в том, чтобы все бросить и бежать... Скажу даже больше: иногда долг серьезного инвестора состоит в том, чтобы принять уменьшение капитала с невозмутимостью и без самобичевания. Всякая другая позиция является антиобщественной, разрушает доверие и несовместима с эффективной экономической системой. Инвестор... должен руководствоваться главным образом долгосрочными целями, и оценивать его деятельность следует по долгосрочным результатам."

Не стоит и говорить, что Кейнс отбил все убытки и умер довольно богатым человеком.

==============

Все об инвестициях без графиков и новостей в нашем Instagram: https://www.instagram.com/dohod_ru/

Как он писал в своей «Общей теории», «профессионально заниматься инвестициями - дело крайне утомительное и требующее чрезмерного напряжения для любого, кто не склонен к азарту; кто же подвержен этому, должен платить соответствующую дань».

Однажды в 1936 году ему пришлось — из-за резкого снижения цен — принять на хранение купленную им накануне месячную партию аргентинской пшеницы. Сначала Кейнс думал хранить ее в склепе часовни Королевского колледжа, но места там было слишком мало. К счастью, вскоре цена на пшеницу вновь поднялась, и Кейнс был спасен.

Один из крупных крахов в его карьере инвестора наступил в период рецессии 1937-1938гг. Коллапс фондового рынка застал Кейнса в тот момент, когда он на заемные средства вел крупные операции в Нью-Йорке и Лондоне.

К концу 1938 года его капитал сократился по сравнению с 1936 на 62%, и, поскольку рынки были уже на подъеме, в точке наибольшего спада убытки Кейнса должны были быть еще большими.

Кейнс как инвестор упорно отказывался признать себя побежденным. В 1938 году он заявил своему коллеге, что оставаться на рынке в период его падения - не просто корыстный интерес, а долг инвестора:

"Я не стыжусь того, что теперь, когда уже показалось самое дно кризиса, на руках у меня еще остаются акции. Я не думаю, что в условиях падающего рынка... задача инвестора - в том, чтобы все бросить и бежать... Скажу даже больше: иногда долг серьезного инвестора состоит в том, чтобы принять уменьшение капитала с невозмутимостью и без самобичевания. Всякая другая позиция является антиобщественной, разрушает доверие и несовместима с эффективной экономической системой. Инвестор... должен руководствоваться главным образом долгосрочными целями, и оценивать его деятельность следует по долгосрочным результатам."

Не стоит и говорить, что Кейнс отбил все убытки и умер довольно богатым человеком.

==============

Все об инвестициях без графиков и новостей в нашем Instagram: https://www.instagram.com/dohod_ru/

{kind=link}

This media is not supported in your browser

VIEW IN TELEGRAM

Топ-15 мировых брендов по стоимости. Оценка Interbrand

Газпром нефть: рекорды по всем ключевым показателям

По итогам 2018 года «Газпром нефть» увеличила выручку на 28,7% до 2 489 млрд руб., операционная прибыль выросла на 51% до 456,7 млрд. руб. Чистая прибыль увеличилась на 48,7% до 376 млрд руб. Как и практически у всех компаний нефтегазового сектора, основной эффект на рост показателей оказал рост цен на нефть в рублевом выражении. Добыча компании в прошлом году увеличилась на 3,5%, в 2019 году рост показателя должен составить 2%.

Негативно на прибыль повлияли убытки по курсовым разницам (33,5 млрд руб), связанные с рублевой переоценкой валютной задолженности. Потери в отчете были компенсированы переоценкой долей в компаниях «Славнефть», «Артикгаз» и «Мессояха», которая принесла «Газпром нефти» 90 млрд рублей прибыли.

Взлет операционного денежного потока при незначительном росте капитальных затрат позволил компании получить рекордный свободный денежный поток в 162 млрд. рублей. Учитывая, что Газпром нефть не собирается заметно увеличивать инвестиции в следующем году, значительная его часть может быть выплачена в качестве дивидендов.

Дивиденды

Компания ранее планировала направить 35% от прибыли по МСФО на дивиденды. В базе для дивидендов за 4 квартал не будут учитываться разовые списания, что увеличит ее по нашей оценке до 80 млрд. руб. Доходность итоговых выплат за 2018 год может составить около 2%. Доходность дивидендов в ближайший год мы оцениваем на уровне 8%. С учетом высокого рейтинга стабильности выплат компания подходит для дивидендного портфеля.

Оценки

По мультипликаторам (P/E=4,2 EV/EBIT=5) «Газпром нефть» стоит немного дешевле среднерыночных показателей. Уровень рентабельности позволяет компании попасть в портфель по стратегии, рассчитанной на поиск эффективных недооцененных компаний (Smart Estimate).

#Газпромнефть #отчетность

По итогам 2018 года «Газпром нефть» увеличила выручку на 28,7% до 2 489 млрд руб., операционная прибыль выросла на 51% до 456,7 млрд. руб. Чистая прибыль увеличилась на 48,7% до 376 млрд руб. Как и практически у всех компаний нефтегазового сектора, основной эффект на рост показателей оказал рост цен на нефть в рублевом выражении. Добыча компании в прошлом году увеличилась на 3,5%, в 2019 году рост показателя должен составить 2%.

Негативно на прибыль повлияли убытки по курсовым разницам (33,5 млрд руб), связанные с рублевой переоценкой валютной задолженности. Потери в отчете были компенсированы переоценкой долей в компаниях «Славнефть», «Артикгаз» и «Мессояха», которая принесла «Газпром нефти» 90 млрд рублей прибыли.

Взлет операционного денежного потока при незначительном росте капитальных затрат позволил компании получить рекордный свободный денежный поток в 162 млрд. рублей. Учитывая, что Газпром нефть не собирается заметно увеличивать инвестиции в следующем году, значительная его часть может быть выплачена в качестве дивидендов.

Дивиденды

Компания ранее планировала направить 35% от прибыли по МСФО на дивиденды. В базе для дивидендов за 4 квартал не будут учитываться разовые списания, что увеличит ее по нашей оценке до 80 млрд. руб. Доходность итоговых выплат за 2018 год может составить около 2%. Доходность дивидендов в ближайший год мы оцениваем на уровне 8%. С учетом высокого рейтинга стабильности выплат компания подходит для дивидендного портфеля.

Оценки

По мультипликаторам (P/E=4,2 EV/EBIT=5) «Газпром нефть» стоит немного дешевле среднерыночных показателей. Уровень рентабельности позволяет компании попасть в портфель по стратегии, рассчитанной на поиск эффективных недооцененных компаний (Smart Estimate).

#Газпромнефть #отчетность

{kind=link}

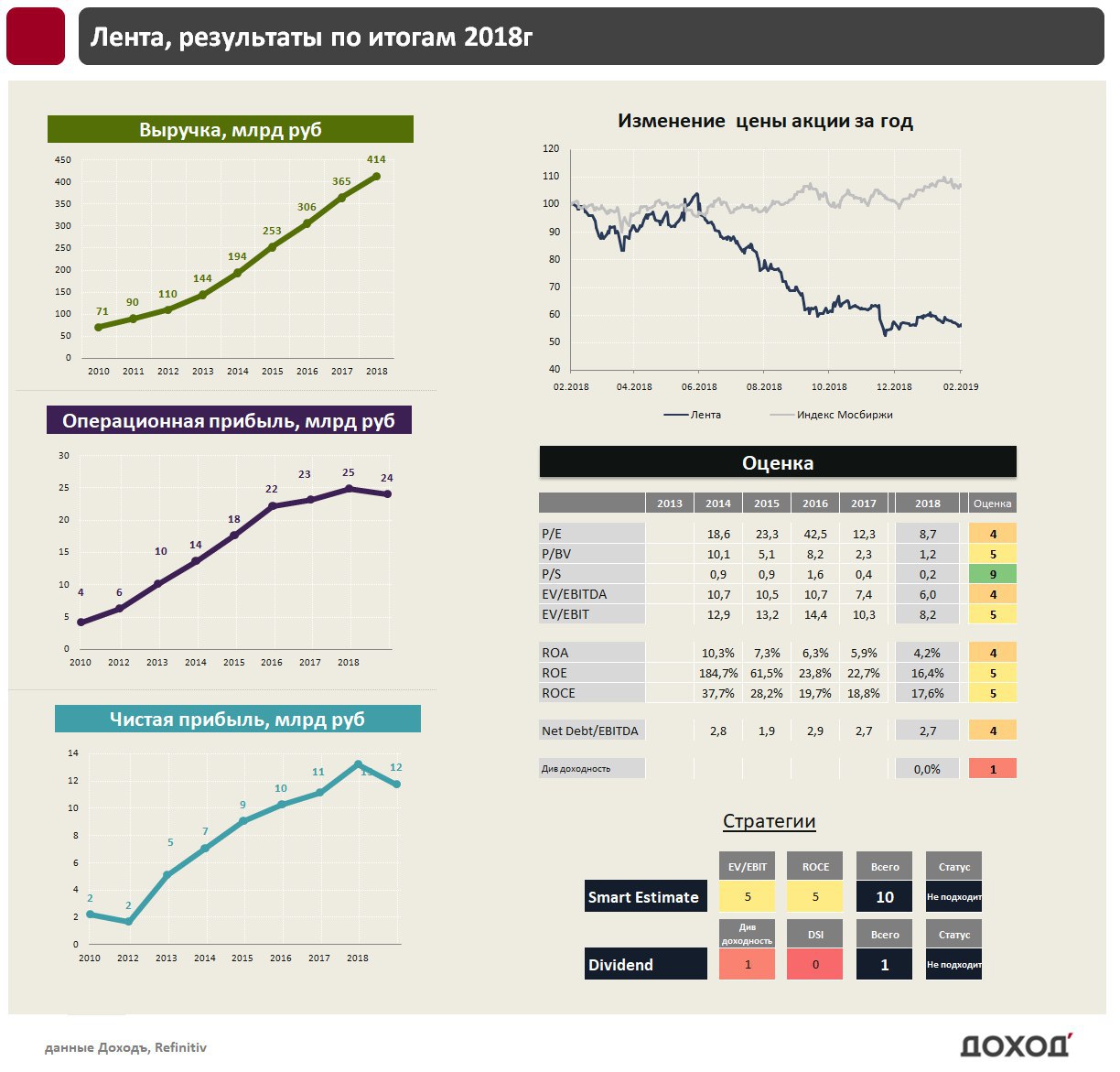

Ритейлер Лента: от роста к зрелости

Третий ритейлер России по объему продаж Лента отчитался о росте выручки на 13,2% в годовом выражении по итогам 2018 года до 413,6 млрд руб. Это стало слабейшим результатом в современной истории компании. Операционная прибыль ритейлера упала на 5,8% до 24,1 млрд. руб, чистая прибыль снизилась на 11,1% до 11,8 млрд руб.

Сейчас компания осуществляет смену модели развития, переходя от стадии роста к зрелости. Капитальные затраты Ленты снизились на 20% до 22 млрд. руб, в следующем году компания планирует их сокращение до 15 млрд. руб., в результате чего, ритейлер начнет получать свободный денежный поток, который позволит ей сокращать долг и возвращать средства акционерам.

Оценки

Рынок жестоко отреагировал на смену стратегии Ленты. Если последние 4 года компания оценивалась в 20-30 годовых прибылей, то сейчас коэффициент P/E составляет 8,7, что лишь немного дороже среднерыночного уровня. С учетом долга компания также стоит немного дороже рынка (EV/EBITDA = 6, EV/EBIT =8,2), что не позволяет ей попадать в стратегии, рассчитанные на недооценку.

Дивиденды

Лента еще ни разу в своей истории не платила дивиденды, при этом руководство компании неоднократно упоминало дивиденды в качестве одного из средств распределения капитала между акционерами. Лента ожидает, что возможные изменения в корпоративной структуре будут реализованы в 2019г, что позволит рассматривать возможность дивидендных выплат с начала 2020г. Свободный денежный поток Ленты в следующем году превысит 10 млрд. рублей, что позволит без труда выплатить акционерам 3,5 млрд. руб (25% от ожидаемой прибыли по МСФО). Дивидендная доходность к текущим ценам в таком случае составит 3,5%.

Компания не входит в наши активные портфели акций.

#Лента #отчетность

Третий ритейлер России по объему продаж Лента отчитался о росте выручки на 13,2% в годовом выражении по итогам 2018 года до 413,6 млрд руб. Это стало слабейшим результатом в современной истории компании. Операционная прибыль ритейлера упала на 5,8% до 24,1 млрд. руб, чистая прибыль снизилась на 11,1% до 11,8 млрд руб.

Сейчас компания осуществляет смену модели развития, переходя от стадии роста к зрелости. Капитальные затраты Ленты снизились на 20% до 22 млрд. руб, в следующем году компания планирует их сокращение до 15 млрд. руб., в результате чего, ритейлер начнет получать свободный денежный поток, который позволит ей сокращать долг и возвращать средства акционерам.

Оценки

Рынок жестоко отреагировал на смену стратегии Ленты. Если последние 4 года компания оценивалась в 20-30 годовых прибылей, то сейчас коэффициент P/E составляет 8,7, что лишь немного дороже среднерыночного уровня. С учетом долга компания также стоит немного дороже рынка (EV/EBITDA = 6, EV/EBIT =8,2), что не позволяет ей попадать в стратегии, рассчитанные на недооценку.

Дивиденды

Лента еще ни разу в своей истории не платила дивиденды, при этом руководство компании неоднократно упоминало дивиденды в качестве одного из средств распределения капитала между акционерами. Лента ожидает, что возможные изменения в корпоративной структуре будут реализованы в 2019г, что позволит рассматривать возможность дивидендных выплат с начала 2020г. Свободный денежный поток Ленты в следующем году превысит 10 млрд. рублей, что позволит без труда выплатить акционерам 3,5 млрд. руб (25% от ожидаемой прибыли по МСФО). Дивидендная доходность к текущим ценам в таком случае составит 3,5%.

Компания не входит в наши активные портфели акций.

#Лента #отчетность

{kind=link}

Полиметалл лучше рынка среди акций Мосбиржи за неделю на фоне роста цен на золото

https://dohod.ru/ik/analytics/stockmap/

https://dohod.ru/ik/analytics/stockmap/

Инвестиции максимизируют текущее потребление.

На самом деле это только одна из опций. Выбирайте, либо потреблять больше сегодня, либо достигнуть цели накопления быстрее. Лично нам больше нравится первое. Во многих случаях финансовое планирование приводит нас к тому, что мы умрем богатыми, но мы считаем, что нужно богато жить.

Давайте попробуем создать капитал в 3 млн. руб. Предположим, что вы можете сберегать в месяц 20 тыс. руб. Очевидно, что хранить деньги «под подушкой» не эффективно – они обесценятся от инфляции. Есть следующие варианты вложений:

Депозит в банке

Доходность депозита за последние 15 лет практически совпала с ростом потребительских цен. Для вкладчиков с крупными суммами, которые держат деньги в действительно надёжных государственных банках, статистика будет ещё хуже. Да, последие годы Банк России держит высокие реальные ставки, но так будет не всегда. Обычные ставки по депозиту в последний год-два колебались в диапазоне 5.5-8.5% годовых.

Инвестиции

Инвестиционной портфель, созданный согласно вашему инвестиционному профилю, но, очевидно, с акциями и облигациями. Почти любой инвестиционный портфель существенно обыграет инфляцию на горизонте более 5 лет. Предположим, что вы можете немного рисковать (срок инвестиций длинный) и в этом случае доходность может составить 13% годовых - после налогов и комиссий.

Результаты

Для достижения цели при вложениях в депозит вам понадобится примерно 9,6 года. Инвестиции позволят ускорить этот процесс до 8 лет. Не такая уж и большая разница.

Поэтому мы рекомендуем воспользоваться инвестициями, но сберегать не 20 тыс. руб., а 14.5 тыс. руб. и достичь цели через те же 9,6 года. Вы сможете потреблять или сберегать на другие цели 5.5 тыс. руб. в месяц, 66 тыс. руб. в год или 633.6 тыс. за все время инвестиций. Много это или мало – решать вам. Но мы предпочтём больше потреблять сегодня.

================

Все об инвестициях без графиков и новостей в нашем Instagram: https://www.instagram.com/dohod_ru/

На самом деле это только одна из опций. Выбирайте, либо потреблять больше сегодня, либо достигнуть цели накопления быстрее. Лично нам больше нравится первое. Во многих случаях финансовое планирование приводит нас к тому, что мы умрем богатыми, но мы считаем, что нужно богато жить.

Давайте попробуем создать капитал в 3 млн. руб. Предположим, что вы можете сберегать в месяц 20 тыс. руб. Очевидно, что хранить деньги «под подушкой» не эффективно – они обесценятся от инфляции. Есть следующие варианты вложений:

Депозит в банке

Доходность депозита за последние 15 лет практически совпала с ростом потребительских цен. Для вкладчиков с крупными суммами, которые держат деньги в действительно надёжных государственных банках, статистика будет ещё хуже. Да, последие годы Банк России держит высокие реальные ставки, но так будет не всегда. Обычные ставки по депозиту в последний год-два колебались в диапазоне 5.5-8.5% годовых.

Инвестиции

Инвестиционной портфель, созданный согласно вашему инвестиционному профилю, но, очевидно, с акциями и облигациями. Почти любой инвестиционный портфель существенно обыграет инфляцию на горизонте более 5 лет. Предположим, что вы можете немного рисковать (срок инвестиций длинный) и в этом случае доходность может составить 13% годовых - после налогов и комиссий.

Результаты

Для достижения цели при вложениях в депозит вам понадобится примерно 9,6 года. Инвестиции позволят ускорить этот процесс до 8 лет. Не такая уж и большая разница.

Поэтому мы рекомендуем воспользоваться инвестициями, но сберегать не 20 тыс. руб., а 14.5 тыс. руб. и достичь цели через те же 9,6 года. Вы сможете потреблять или сберегать на другие цели 5.5 тыс. руб. в месяц, 66 тыс. руб. в год или 633.6 тыс. за все время инвестиций. Много это или мало – решать вам. Но мы предпочтём больше потреблять сегодня.

================

Все об инвестициях без графиков и новостей в нашем Instagram: https://www.instagram.com/dohod_ru/

Kraft Heinz была классической покупкой Уоррена Баффета: сильный потребительский бренд с понятным бизнесом. Однако списание $15,4 млрд в последнем квартале привело к падению цен акций на 27% за один день в пятницу. Berkshire Баффета по итогам 2018г получит худшую прибыль за многие годы.

{kind=link}

Если ваша раковина на кухне сломается, вы возьмете гаечный ключ и почините ее. Если вы сломаете руку, вы пойдете к врачу и наложите на нее гипс. Что вы сделаете, когда "сломается" (будет нарушен) ваш финансовый план?

Первый вопрос - и это касается личных финансов, бизнеса и инвестиционных планов - как вы узнаете, когда он "сломался"?

Сломанная раковина самоочевидна. Но то, в какой момент нарушается ваш инвестиционный план определить не так просто и это в большей степени вопрос интерпретации. Может быть, это просто временное явление? Может быть, это нормальный уровень волатильности (изменений цен)? Возможно, у вас было много разовых расходов в этом квартале, но ваш уровень сбережений по-прежнему достаточен? В общем, это трудно понять.

Когда трудно отличить настоящую поломку от временного отхода от графика, люди, как правило, имеют тенденцию что-то изучать и придумывать. Вы начинаете "возиться с кнопками", чтобы найти проблему и исправить ее. Это похоже на то, что действительно нужно делать в этой ситуации, потому что, когда практически что угодно другое в вашей жизни ломается, правильным решением является поиск решения и исправление ситуации.

Бывают случаи, когда финансовые планы нужно корректировать. Но с другой стороны, не бывает долгосрочных финансовых планов, которые не были бы подвержены волатильности. Периодические проблемы всегда являются частью стандартного финансового плана.

Когда волатильность гарантирована и нормальна, но часто рассматривается как что-то, что необходимо "починить", люди предпринимают действия, которые в конечном счете просто прерывают выполнение хорошего финансового плана. «Ничего не делай!» - самые мощные слова в финансах. Но эти слова очень сложно принять как частным инвесторам, так и брокерам/управляющим (за корректировки можно взимать комиссии). Так мы обманываем сами себя. Слишком часто.

Морган Хазел (партнер Collaborative Fund, в прошлом колумнист в The Motley Fool и The Wall Street Journal), Психология денег, 2018.

===============

Все об инвестициях без графиков и новостей в нашем Instagram: https://www.instagram.com/dohod_ru/

Первый вопрос - и это касается личных финансов, бизнеса и инвестиционных планов - как вы узнаете, когда он "сломался"?

Сломанная раковина самоочевидна. Но то, в какой момент нарушается ваш инвестиционный план определить не так просто и это в большей степени вопрос интерпретации. Может быть, это просто временное явление? Может быть, это нормальный уровень волатильности (изменений цен)? Возможно, у вас было много разовых расходов в этом квартале, но ваш уровень сбережений по-прежнему достаточен? В общем, это трудно понять.

Когда трудно отличить настоящую поломку от временного отхода от графика, люди, как правило, имеют тенденцию что-то изучать и придумывать. Вы начинаете "возиться с кнопками", чтобы найти проблему и исправить ее. Это похоже на то, что действительно нужно делать в этой ситуации, потому что, когда практически что угодно другое в вашей жизни ломается, правильным решением является поиск решения и исправление ситуации.

Бывают случаи, когда финансовые планы нужно корректировать. Но с другой стороны, не бывает долгосрочных финансовых планов, которые не были бы подвержены волатильности. Периодические проблемы всегда являются частью стандартного финансового плана.

Когда волатильность гарантирована и нормальна, но часто рассматривается как что-то, что необходимо "починить", люди предпринимают действия, которые в конечном счете просто прерывают выполнение хорошего финансового плана. «Ничего не делай!» - самые мощные слова в финансах. Но эти слова очень сложно принять как частным инвесторам, так и брокерам/управляющим (за корректировки можно взимать комиссии). Так мы обманываем сами себя. Слишком часто.

Морган Хазел (партнер Collaborative Fund, в прошлом колумнист в The Motley Fool и The Wall Street Journal), Психология денег, 2018.

===============

Все об инвестициях без графиков и новостей в нашем Instagram: https://www.instagram.com/dohod_ru/

{kind=link}

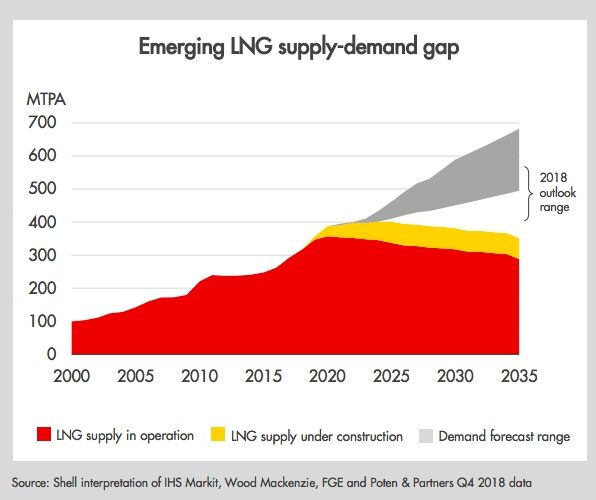

Глобальный спрос на сжиженный природный газ (СПГ) в 2020 г. может увеличиться на 17% до 384 млн т от уровня 2018 г., говорится в исследовании Shell LNG Outlook 2019.

Значительное повышение мирового спроса Shell связывает с ростом востребованности СПГ в Китае, где ведется работа над сокращением топлива, загрязняющего атмосферу.

Рынок сжиженного газа может столкнуться с тем, что после 2022 г. рост спроса превысит рост предложения на фоне снижения инвестиций в сектор, сообщает Shell.

Позитивный прогноз для Новатэка, который планирует увеличить производство СПГ до 70 млн. тонн в год к 2030 году. В 2018 году компания продала 4 млн т сжиженного природного газа с завода "Ямал СПГ".

Значительное повышение мирового спроса Shell связывает с ростом востребованности СПГ в Китае, где ведется работа над сокращением топлива, загрязняющего атмосферу.

Рынок сжиженного газа может столкнуться с тем, что после 2022 г. рост спроса превысит рост предложения на фоне снижения инвестиций в сектор, сообщает Shell.

Позитивный прогноз для Новатэка, который планирует увеличить производство СПГ до 70 млн. тонн в год к 2030 году. В 2018 году компания продала 4 млн т сжиженного природного газа с завода "Ямал СПГ".

{kind=link}

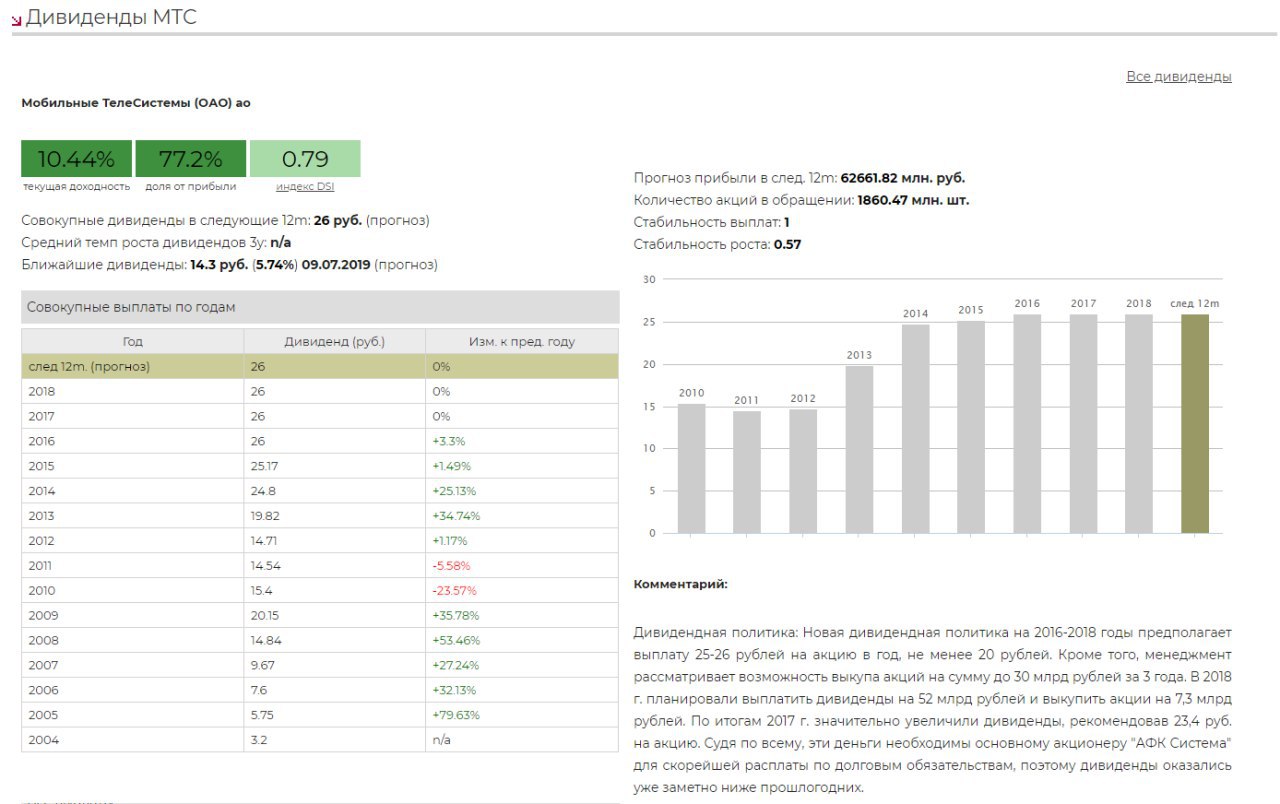

МТС не планирует снижать уровень дивидендов, новую политику может представить в Iкв, сообщил Интерфаксу глава компании Алексей Корня.

Для акционеров это позитивная новость. Ранее МТС зарезервировала 55,8 млрд руб. в связи с расследованием в США по поводу возможных взяток компании в Узбекистане. Для компании сумма приблизительно равна свободному денежному потоку и объему дивидендов за год.

Поддерживать дивиденды МТС сможет за счет увеличения долга. Из отчетности за 3 квартал видно, что компания привлекла кредиты и займы на 95 млрд рублей. В результате, "кэш" на балансе составил более 100 млрд рублей.

МТС проходит в портфель по дивидендной стратегии по стабильности дивидендов и ожидаемой доходности. Тем не менее, в случае выплаты штрафа в 2019 году и сохранения уровня дивидендов коэффициент Чистый долг/EBITDA превысит 1,5, что является относительно высоким уровнем для дивидендных компаний. В связи с этим, вес акций в портфеле по итогам ближайшей ребалансировки может быть снижен.

#МТС

https://dohod.ru/ik/analytics/dividend/mtss

Для акционеров это позитивная новость. Ранее МТС зарезервировала 55,8 млрд руб. в связи с расследованием в США по поводу возможных взяток компании в Узбекистане. Для компании сумма приблизительно равна свободному денежному потоку и объему дивидендов за год.

Поддерживать дивиденды МТС сможет за счет увеличения долга. Из отчетности за 3 квартал видно, что компания привлекла кредиты и займы на 95 млрд рублей. В результате, "кэш" на балансе составил более 100 млрд рублей.

МТС проходит в портфель по дивидендной стратегии по стабильности дивидендов и ожидаемой доходности. Тем не менее, в случае выплаты штрафа в 2019 году и сохранения уровня дивидендов коэффициент Чистый долг/EBITDA превысит 1,5, что является относительно высоким уровнем для дивидендных компаний. В связи с этим, вес акций в портфеле по итогам ближайшей ребалансировки может быть снижен.

#МТС

https://dohod.ru/ik/analytics/dividend/mtss

{kind=link}

Мировой долг компаний по облигациям на конец 2018 года достиг пика в $13 трлн. С учетом ухудшения качества эмитентов в случае кризиса это грозит большим числом дефолтов, предупреждает ОЭСР.

Доля облигаций с низшим из инвестиционных рейтингов (BBB) составляет рекордные 54%. В случае кризиса эти облигации рискуют оказаться "мусорными".

Доля облигаций с низшим из инвестиционных рейтингов (BBB) составляет рекордные 54%. В случае кризиса эти облигации рискуют оказаться "мусорными".

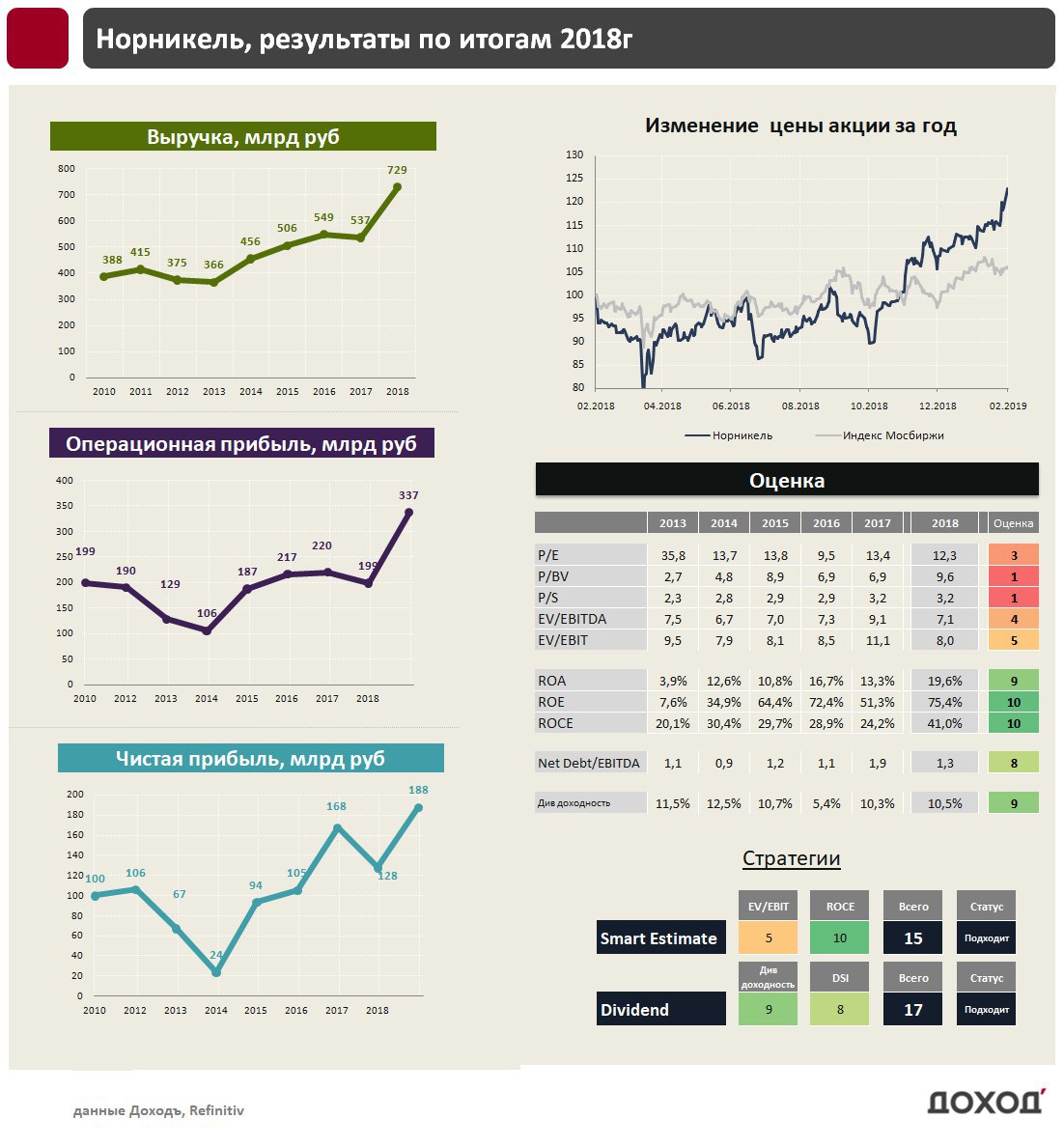

Норникель: это был хороший год

Крупнейший в мире производитель никеля и палладия, «Норникель», показал отличные результаты по итогам 2018г. Ослабление рубля и рост цен на цветные металлы увеличили выручку компании на 36% до 728,9 млрд руб., операционную прибыль на 82% до 337,9 млрд руб. Чистая прибыль выросла всего на 47% до 187,8 млрд руб. из-за убытка по курсовым разницам.

Инвестиционная программа

Объем капитальных вложений Норникеля в долларах сократился на 22% до $1,6 млрд, прежде всего, из-за завершения строительства Быстринского ГОКа. В 2019-2022 гг. компания вступает в новый инвестиционный цикл: ежегодные капзатраты прогнозируются на среднем уровне $2,3-2,6 млрд в год. В 2019г менеджмент ожидает роста инвестиций до $2,2-2,3 млрд.

Операционного денежного потока (почти $4,9 млрд, 400 млрд. рублей по итогам 2018г) компании достаточно, чтобы полностью профинансировать инвестиционную программу. При сохранении текущих цен на рынке металлов Норникелю даже не понадобится сокращать дивиденды для ее выполнения.

Дивиденды

Норникель направляет на дивиденды не менее 60% EBITDA, если соотношение чистого долга к EBITDA менее 1,8х, и 30% EBITDA - если более 2,2х. По расчетам компании текущее значение показателя составляет 1,1. Мы ожидаем, что итоговые дивиденды за 2018 год составят 820 рублей на акцию, доходность 5,6%, доходность в ближайшие 12 месяцев – около 10%. Учитывая высокий коэффициент стабильности выплат, компания входит в портфель по дивидендной стратегии.

Мультипликаторы

Норникель стоит относительно дорого по мультипликаторам (P/E =12,3; EV/EBIT=8). Однако высокая рентабельность инвестированного капитала (>40%) позволяет акциям компании проходить в портфель по стратегии Smart Estimate.

#Норникель #отчетность

Крупнейший в мире производитель никеля и палладия, «Норникель», показал отличные результаты по итогам 2018г. Ослабление рубля и рост цен на цветные металлы увеличили выручку компании на 36% до 728,9 млрд руб., операционную прибыль на 82% до 337,9 млрд руб. Чистая прибыль выросла всего на 47% до 187,8 млрд руб. из-за убытка по курсовым разницам.

Инвестиционная программа

Объем капитальных вложений Норникеля в долларах сократился на 22% до $1,6 млрд, прежде всего, из-за завершения строительства Быстринского ГОКа. В 2019-2022 гг. компания вступает в новый инвестиционный цикл: ежегодные капзатраты прогнозируются на среднем уровне $2,3-2,6 млрд в год. В 2019г менеджмент ожидает роста инвестиций до $2,2-2,3 млрд.

Операционного денежного потока (почти $4,9 млрд, 400 млрд. рублей по итогам 2018г) компании достаточно, чтобы полностью профинансировать инвестиционную программу. При сохранении текущих цен на рынке металлов Норникелю даже не понадобится сокращать дивиденды для ее выполнения.

Дивиденды

Норникель направляет на дивиденды не менее 60% EBITDA, если соотношение чистого долга к EBITDA менее 1,8х, и 30% EBITDA - если более 2,2х. По расчетам компании текущее значение показателя составляет 1,1. Мы ожидаем, что итоговые дивиденды за 2018 год составят 820 рублей на акцию, доходность 5,6%, доходность в ближайшие 12 месяцев – около 10%. Учитывая высокий коэффициент стабильности выплат, компания входит в портфель по дивидендной стратегии.

Мультипликаторы

Норникель стоит относительно дорого по мультипликаторам (P/E =12,3; EV/EBIT=8). Однако высокая рентабельность инвестированного капитала (>40%) позволяет акциям компании проходить в портфель по стратегии Smart Estimate.

#Норникель #отчетность

{kind=link}

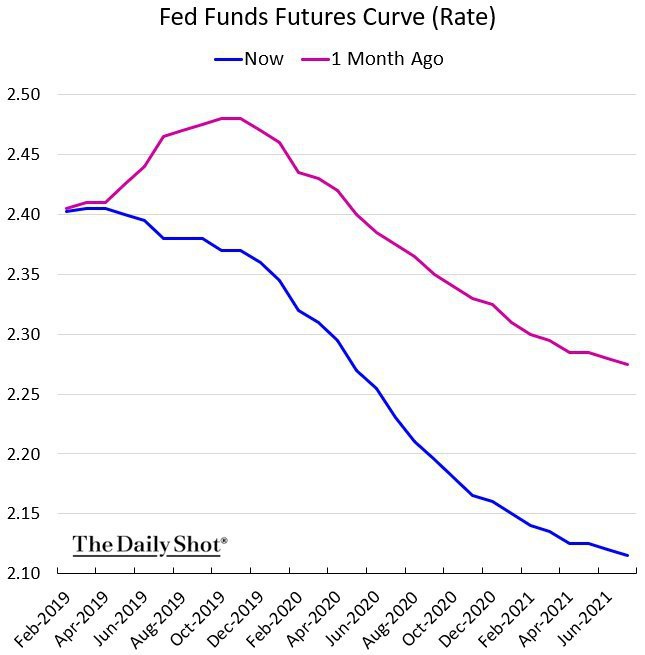

Как изменились ожидания рынков по ставкам ФРС за месяц.

Еще в декабре аналитики ожидали в среднем 3 повышения ставки. После этого глава ФРС намекнул, что регулятор может прекратить сокращение баланса, и ожидания по ставкам пошли вниз.

Любопытно, что кроме коррекции на фондовом рынке, предпосылок для смягчения денежной политики практически не было. "Правило Тэйлора" указывает, что ставка должна находиться на уровне 4,8%. Игра ФРС в "кошки-мышки" с рынком продолжается. К середине года регулятор, скорее всего, вновь обозначит стремление повысить ставки.

Еще в декабре аналитики ожидали в среднем 3 повышения ставки. После этого глава ФРС намекнул, что регулятор может прекратить сокращение баланса, и ожидания по ставкам пошли вниз.

Любопытно, что кроме коррекции на фондовом рынке, предпосылок для смягчения денежной политики практически не было. "Правило Тэйлора" указывает, что ставка должна находиться на уровне 4,8%. Игра ФРС в "кошки-мышки" с рынком продолжается. К середине года регулятор, скорее всего, вновь обозначит стремление повысить ставки.

{kind=link}

Крупнейшие публичные авиакомпании мира по капитализации, размеру активов и прибыли

https://www.visualcapitalist.com/visualizing-worlds-largest-airline-companies/

https://www.visualcapitalist.com/visualizing-worlds-largest-airline-companies/