ММК рекомендовал дивиденды за 4 квартал 2018 года в размере 1,398 руб. на акцию. Общая сумма дивидендов по итогам 2018 года составила около 66 млрд. руб., что соответствует 100% свободного денежного потока.

Текущая дивидендная доходность на уровне 12%, доходность по итогам 4 квартала 3,2%. С учетом стабильности выплат компания проходит в наш дивидендный портфель.

https://dohod.ru/ik/analytics/dividend/magn

Текущая дивидендная доходность на уровне 12%, доходность по итогам 4 квартала 3,2%. С учетом стабильности выплат компания проходит в наш дивидендный портфель.

https://dohod.ru/ik/analytics/dividend/magn

{kind=link}

Эта вечная облигация была выпущена в 1648 году компанией Hoogheemraadschap Lekdijk Bovendams, которая занималась водоснабжением в Нидерландах.

В настоящее время держателем облигации является Йельский Университет. Выплаты идут до сих пор.

Облигация номиналом в 1000 гульденов была выпущена 15 мая 1648 года и выписана на козье шкуре. Согласно первоначальным условиям, по облигации выплачивался купон в 5% годовых на вечность. Процентная ставка была снижена до 3,5%, а затем 2,5% в течение 17-го века. Процентные платежи регистрировались непосредственно на облигации.

Йельский Университет приобрел облигацию в 2003 году. В 2015 году Герт Рувенхорст, профессор корпоративных финансов и заместитель директора Международного центра финансов, взял облигацию в Нидерланды, чтобы забрать проценты за предыдущих 26 лет. И ему заплатили.

https://news.yale.edu/2015/09/22/living-artifact-dutch-golden-age-yale-s-367-year-old-water-bond-still-pays-interest

В настоящее время держателем облигации является Йельский Университет. Выплаты идут до сих пор.

Облигация номиналом в 1000 гульденов была выпущена 15 мая 1648 года и выписана на козье шкуре. Согласно первоначальным условиям, по облигации выплачивался купон в 5% годовых на вечность. Процентная ставка была снижена до 3,5%, а затем 2,5% в течение 17-го века. Процентные платежи регистрировались непосредственно на облигации.

Йельский Университет приобрел облигацию в 2003 году. В 2015 году Герт Рувенхорст, профессор корпоративных финансов и заместитель директора Международного центра финансов, взял облигацию в Нидерланды, чтобы забрать проценты за предыдущих 26 лет. И ему заплатили.

https://news.yale.edu/2015/09/22/living-artifact-dutch-golden-age-yale-s-367-year-old-water-bond-still-pays-interest

{kind=link}

В 2014 году британское правительство объявило о планах погасить множество долгов, взятых начиная еще с начала XVIII века.

Эти долги существовали в форме вечных облигаций, а именно «4%-ного консолидированного займа», который в 1927 году выпустило казначейство (тогда его канцлером был Уинстон Черчилль) для рефинансирования национальных военных облигаций периода первой мировой войны.

Однако эти 4%-ные бумаги включали в себя больше, чем просто долг десятилетней давности. Благодаря множеству последовательностей государственного рефинансирования и консолидации самых разных долговых обязательств они собрали в себя заимствования со времен Наполеоновских и Крымских войн, займы 1847 года для помощи Ирландии во время Великого голода, и даже деньги, выплачиваемые для компенсации рабовладельцам после принятия Закона 1835 года об упразднении рабства в Великобритании.

Самым старым долгом внутри этих облигаций является правительственная помощь, оказанная после краха Компании Южных морей, вызванного паникой на фондовом рынке в 1720 году.

В 2014 году канцлер казначейства Великобритании сообщил, что более 11 000 держателей этих облигаций все еще получают проценты по этому многовековому долгу.

Эти долги существовали в форме вечных облигаций, а именно «4%-ного консолидированного займа», который в 1927 году выпустило казначейство (тогда его канцлером был Уинстон Черчилль) для рефинансирования национальных военных облигаций периода первой мировой войны.

Однако эти 4%-ные бумаги включали в себя больше, чем просто долг десятилетней давности. Благодаря множеству последовательностей государственного рефинансирования и консолидации самых разных долговых обязательств они собрали в себя заимствования со времен Наполеоновских и Крымских войн, займы 1847 года для помощи Ирландии во время Великого голода, и даже деньги, выплачиваемые для компенсации рабовладельцам после принятия Закона 1835 года об упразднении рабства в Великобритании.

Самым старым долгом внутри этих облигаций является правительственная помощь, оказанная после краха Компании Южных морей, вызванного паникой на фондовом рынке в 1720 году.

В 2014 году канцлер казначейства Великобритании сообщил, что более 11 000 держателей этих облигаций все еще получают проценты по этому многовековому долгу.

{kind=link}

Иностранные инвесторы активно покупали и ОФЗ в январе.

За месяц они купили российский госдолг на 55 млрд руб., это максимум с января 2018 г. В результате доходность длинных выпусков снизилась на 0,5-0,6%. При этом только половину ОФЗ нерезиденты купили на аукционах, остальное – на вторичном рынке, где приток средств нерезидентов произошел впервые за последний год.

За месяц они купили российский госдолг на 55 млрд руб., это максимум с января 2018 г. В результате доходность длинных выпусков снизилась на 0,5-0,6%. При этом только половину ОФЗ нерезиденты купили на аукционах, остальное – на вторичном рынке, где приток средств нерезидентов произошел впервые за последний год.

{kind=link}

Доходность ETF на рынки акций стран в $ c 2008 года:

США +155%

Япония +29%

Франция +19%

Китай +14%

UK +14%

Германия +12%

Испания -14%

Бразилия -21%

Италия -37%

Россия -42%

включая дивиденды via Twitter @charliebilello

США +155%

Япония +29%

Франция +19%

Китай +14%

UK +14%

Германия +12%

Испания -14%

Бразилия -21%

Италия -37%

Россия -42%

включая дивиденды via Twitter @charliebilello

Для инвесторов, которые чувствуют себя более уверенно с определенным сроком погашения (в отличие от вечных облигаций, о которых мы писали ранее), история финансов приготовила несколько интересных примеров.

До сих пор находятся в обращении и выплачивают процент 4%-ные ипотечные золотые облигации первой очереди Toronto, Grey & Bruce Railway Соmpany, датированные 1 января 1884 года и подлежащие погашению 14 июня 2883 года. Облигации продаются только в купонной форме достоинством 100 фунтов стерлингов. Купоны (40 на одном листе, которых достаточно на 20 лет) оплачиваются в Монреале (в канадских долларах, поскольку выплата золотом запрещена) или в Лондоне (в фунтах стерлингов). По данным Moody's Transportation Мanual, собственность компании была сдана в аренду Ontario & Quebec Railway Соmpany на 999 лет при ежегодной арендной плате, равной проценту по 4%-ным ипотечным облигациям первой очереди. 1 января 1884 года аренда была переведена на Canadian Pacific Railway Соmpany, которая теперь называется Canadian Pacific Limited.

Облигации являются по-настоящему долгосрочными, ибо они не могут быть отозваны на протяжении всего срока своего существования. Canadian Pacific утверждает, что в обращении находится 719 000 фунтов стерлингов, а ей самой принадлежат бумаги на 307 900 фунтов.

Несколько более короткий срок погашения (но зато они выпущены американской компанией) имеют 5%-ные доходные облигации Elmira and Williamsport Railroad Соmpany с датой погашения 1 октября 2862 года. Проценты по этим облигациям были гарантированны Northern Central Railway, но в 1914 году эти обязательства были взяты на себя Pennsylvania Railroad Соmpany на 999 лет начиная с 1863 года и в конечном счете стали обязательствами Penn Central Transportation Сompany. Хотя отозвать их было нельзя, при реорганизации Penn Central в конце 1978 года эти облигации были полностью оплачены - 1468 долларов, представлявших основной долг и накопленный и невыплаченный процент.

Это была выдержка из книги Ричарда Уилсона и Фрэнка Фабоцци "Корпоративные облигации" 1996 года.

До сих пор находятся в обращении и выплачивают процент 4%-ные ипотечные золотые облигации первой очереди Toronto, Grey & Bruce Railway Соmpany, датированные 1 января 1884 года и подлежащие погашению 14 июня 2883 года. Облигации продаются только в купонной форме достоинством 100 фунтов стерлингов. Купоны (40 на одном листе, которых достаточно на 20 лет) оплачиваются в Монреале (в канадских долларах, поскольку выплата золотом запрещена) или в Лондоне (в фунтах стерлингов). По данным Moody's Transportation Мanual, собственность компании была сдана в аренду Ontario & Quebec Railway Соmpany на 999 лет при ежегодной арендной плате, равной проценту по 4%-ным ипотечным облигациям первой очереди. 1 января 1884 года аренда была переведена на Canadian Pacific Railway Соmpany, которая теперь называется Canadian Pacific Limited.

Облигации являются по-настоящему долгосрочными, ибо они не могут быть отозваны на протяжении всего срока своего существования. Canadian Pacific утверждает, что в обращении находится 719 000 фунтов стерлингов, а ей самой принадлежат бумаги на 307 900 фунтов.

Несколько более короткий срок погашения (но зато они выпущены американской компанией) имеют 5%-ные доходные облигации Elmira and Williamsport Railroad Соmpany с датой погашения 1 октября 2862 года. Проценты по этим облигациям были гарантированны Northern Central Railway, но в 1914 году эти обязательства были взяты на себя Pennsylvania Railroad Соmpany на 999 лет начиная с 1863 года и в конечном счете стали обязательствами Penn Central Transportation Сompany. Хотя отозвать их было нельзя, при реорганизации Penn Central в конце 1978 года эти облигации были полностью оплачены - 1468 долларов, представлявших основной долг и накопленный и невыплаченный процент.

Это была выдержка из книги Ричарда Уилсона и Фрэнка Фабоцци "Корпоративные облигации" 1996 года.

{kind=link}

К 14 февраля).

Традиционные сайты знакомств имеют фатальный недостаток: женщины получают огромное число сообщений низкого качества - в лучшем случае, безвкусных, в худшем случае хамских - до такой степени, что проверка входящего сообщения становится непривлекательным занятием. В результате мужчины видят, что большинство их сообщений игнорируются. Никто не счастлив и никто не может ничего с этим поделать. Точнее сказать, индивидуально не может.

Американские приложения для знакомств традиционно имеют соотношение пользователей 60% на 40% - мужчин и женщин соответственно. Это выглядит не так страшно, если не принимать во внимание уровень активности – мужчины в два раза активнее женщин. То есть в активной пользовательской базе соотношение мужчин и женщин больше похоже на 80:20. Такое искаженное соотношение может иметь огромное влияние на стимулы пользователей. Как написал экономист Тим Харфорд - даже небольшой дисбаланс на рынке радикально смещает власть от чрезмерно сильно представленной группы к менее представленной, поскольку члены первой группы вынуждены упорно конкурировать.

Один из способов взглянуть на проблему - это «трагедия общин» или «трагедия общих ресурсов», где члены общины, действующие в своих (узких) интересах, чрезмерно эксплуатируют общий ресурс, следовательно, вредят общему благу и, в конечном итоге наносят вред себе. Классическим примером является чрезмерный рыбный промысел: у каждого отдельного рыбака возникает соблазн немного улучшить улов, больше эксплуатируя океан, но если все рыбаки сделают это, тогда популяция рыбы резко упадет, и в долгосрочной перспективе страдать будут все.

В случае онлайн-знакомств «общий ресурс» - это внимание женщин: если каждый мужчина будет слишком сильно его эксплуатировать, то женское внимание (и терпение) заканчивается, и женщины вообще отказываются от использования приложения. Мужчины (не говоря уже о женщинах) выиграли бы от коллективного соглашения, по которому каждый отправлял бы меньше, но более качественные сообщения и никто бы не имел возможности координировать совместное поведение.

Возможно, самая печальная часть трагедии онлайн-знакомств заключается в том, что «пары» (выбор пары), в отличие от рыбы, не являются взаимозаменяемыми. В некотором смысле проблема заключается в том, что отправка сообщений не только слишком «дешевая» - она почти ничего не стоит, но также (в отличие от реального знакомства) не требует времени или даже эмоциональных инвестиций. В результате женщины не просто получают множество сообщений, но получение сообщения становится очень слабым сигналом о потенциальной совместимости.

Поэтому большинство активностей на сайтах знакомств становятся платными или жестко ограничиваются. Некоторые приложения решают проблему тем, что только женщины имеют возможность сделать первый шаг (то есть отправить первое сообщение). Конечно, это значительно ограничивает активность для мужчин, но женщины не получают чрезмерное много сообщений, а мужчины, с которыми они сталкиваются, имеют реальный шанс на свидание.

Таким образом, приложения стратегически ограничивают выбор, чтобы перевести пользователей из плохого равновесия - сообщений низкого качества и низких показателей ответов - в лучшую по сравнению с этим позицию.

В то время как рынок приложений для знакомств всегда будет иметь свои особенности, в эпоху интернета многие другие рынки сталкиваются с аналогичными проблемами. На рынке онлайн-вакансий можно «дешево» написать еще одно резюме для еще одной вакансии, поэтому работодатели получают сотни неподходящих резюме на каждую открытую позицию. Люди, ищущие в интернете квартиру в аренду, и владельцы квартир сталкиваются с подобным множеством бесполезных сообщений. С некоторыми изменениями некоторые стратегии, разработанные приложениями для знакомств, могут использоваться на других рынках. Там, где любовь прокладывает дорогу, возможно, другие последуют за ней.

Ури Брам, Как теория игр улучшает приложения для знакомств, The Economist, 7 ноября 2016. Адаптированный перевод.

Традиционные сайты знакомств имеют фатальный недостаток: женщины получают огромное число сообщений низкого качества - в лучшем случае, безвкусных, в худшем случае хамских - до такой степени, что проверка входящего сообщения становится непривлекательным занятием. В результате мужчины видят, что большинство их сообщений игнорируются. Никто не счастлив и никто не может ничего с этим поделать. Точнее сказать, индивидуально не может.

Американские приложения для знакомств традиционно имеют соотношение пользователей 60% на 40% - мужчин и женщин соответственно. Это выглядит не так страшно, если не принимать во внимание уровень активности – мужчины в два раза активнее женщин. То есть в активной пользовательской базе соотношение мужчин и женщин больше похоже на 80:20. Такое искаженное соотношение может иметь огромное влияние на стимулы пользователей. Как написал экономист Тим Харфорд - даже небольшой дисбаланс на рынке радикально смещает власть от чрезмерно сильно представленной группы к менее представленной, поскольку члены первой группы вынуждены упорно конкурировать.

Один из способов взглянуть на проблему - это «трагедия общин» или «трагедия общих ресурсов», где члены общины, действующие в своих (узких) интересах, чрезмерно эксплуатируют общий ресурс, следовательно, вредят общему благу и, в конечном итоге наносят вред себе. Классическим примером является чрезмерный рыбный промысел: у каждого отдельного рыбака возникает соблазн немного улучшить улов, больше эксплуатируя океан, но если все рыбаки сделают это, тогда популяция рыбы резко упадет, и в долгосрочной перспективе страдать будут все.

В случае онлайн-знакомств «общий ресурс» - это внимание женщин: если каждый мужчина будет слишком сильно его эксплуатировать, то женское внимание (и терпение) заканчивается, и женщины вообще отказываются от использования приложения. Мужчины (не говоря уже о женщинах) выиграли бы от коллективного соглашения, по которому каждый отправлял бы меньше, но более качественные сообщения и никто бы не имел возможности координировать совместное поведение.

Возможно, самая печальная часть трагедии онлайн-знакомств заключается в том, что «пары» (выбор пары), в отличие от рыбы, не являются взаимозаменяемыми. В некотором смысле проблема заключается в том, что отправка сообщений не только слишком «дешевая» - она почти ничего не стоит, но также (в отличие от реального знакомства) не требует времени или даже эмоциональных инвестиций. В результате женщины не просто получают множество сообщений, но получение сообщения становится очень слабым сигналом о потенциальной совместимости.

Поэтому большинство активностей на сайтах знакомств становятся платными или жестко ограничиваются. Некоторые приложения решают проблему тем, что только женщины имеют возможность сделать первый шаг (то есть отправить первое сообщение). Конечно, это значительно ограничивает активность для мужчин, но женщины не получают чрезмерное много сообщений, а мужчины, с которыми они сталкиваются, имеют реальный шанс на свидание.

Таким образом, приложения стратегически ограничивают выбор, чтобы перевести пользователей из плохого равновесия - сообщений низкого качества и низких показателей ответов - в лучшую по сравнению с этим позицию.

В то время как рынок приложений для знакомств всегда будет иметь свои особенности, в эпоху интернета многие другие рынки сталкиваются с аналогичными проблемами. На рынке онлайн-вакансий можно «дешево» написать еще одно резюме для еще одной вакансии, поэтому работодатели получают сотни неподходящих резюме на каждую открытую позицию. Люди, ищущие в интернете квартиру в аренду, и владельцы квартир сталкиваются с подобным множеством бесполезных сообщений. С некоторыми изменениями некоторые стратегии, разработанные приложениями для знакомств, могут использоваться на других рынках. Там, где любовь прокладывает дорогу, возможно, другие последуют за ней.

Ури Брам, Как теория игр улучшает приложения для знакомств, The Economist, 7 ноября 2016. Адаптированный перевод.

СД Акрона рекомендовал промежуточные дивиденды в размере 130 рублей на акцию из нераспределенной прибыли прошлых лет. Текущая дивидендная доходность на уровне 2,7%.

https://www.dohod.ru/ik/analytics/dividend/akrn

https://www.dohod.ru/ik/analytics/dividend/akrn

В этом году как никогда много российских акций имеют ожидаемую дивидендную доходность выше 10% годовых. И многие из них имеют отличный показатель стабильности и роста выплат (индекс DSI).

Это, вроде как, хорошо, но с другой стороны показывает, что инвестировать в развитие особенно никто не хочет.

https://dohod.ru/ik/analytics/dividend/

Это, вроде как, хорошо, но с другой стороны показывает, что инвестировать в развитие особенно никто не хочет.

https://dohod.ru/ik/analytics/dividend/

За неделю Русал снова в лидерах роста среди компаний индекса МосБиржи, +5%. Магнит в аутсайдерах, -3,6%.

https://dohod.ru/ik/analytics/stockmap/

https://dohod.ru/ik/analytics/stockmap/

Эта диаграмма показывает, за счет чего росли акции разных регионов с 2009 года. Примерно половина роста объясняется изменением оценки (условно, сколько инвесторы готовы дать за $1 прибыли компании). Другая половина почти во всех регионах - рост прибыли. Выделяется Европа, где прибыль почти не растет такими же быстрыми темпами.

Инвестиции обычно пугают людей своей сложностью, цифрами и т.п. Но так не должно быть. Возможно, многим будет легче понять их, если сравнить инвестиционные термины с более привычными вещами.

Финансовое планирование - это как проектирование моста. Вы не можете совершенно точно рассчитать, какой вес он сможет выдержать, но вы учитываете широкий коридор возможностей так, чтобы почти не было шансов, что он будет перегружен.

Сложный процент - это как посадить красивое дерево. Результат за один день не виден, результат за нескольких лет довольно небольшой, за десять лет результат уже очевиден, а за 50 лет создается что-то совершенно великолепное.

Учиться инвестировать - это как напиваться. Уверенность появляется быстрее, чем умение. Это продолжается до тех пор, пока вы не пообещаете себе больше не пить и не начнете учиться на своих ошибках.

Рынки подобны биологии. Обстоятельства всегда меняются, но изменения происходят достаточно медленно, чтобы убедить людей в том, что не меняется ничего.

Производные инструменты (фьючерсы и опционы) похожи на сумочки Gucci. У них есть практическая цель, но в основном это просто попытка произвести впечатление на других людей.

Внутредневная торгрвля акциями похожа на курение. Удивительно, что мы позволяем людям свободно этим заниматься, но запрещаем наркотики.

Инвестирование в хедж-фонды - это как открытие ресторана. Абсолютное большинство из них закрываются в первый год, но некоторые из них достаточно успешны, чтобы соблазнить полчища людей испытать удачу.

Инвестирование - это как история. Так много всего произошло, что вы всегда можете найти исторические данные для поддтвержения любой своей сумасшедшей идеи.

Инвестирование - это как покер. Существует очень много навыков, но люди все еще недооценивают силу удачи.

Инвестирование - это как вакцина против гриппа. Мы знаем, как проблема решается в целом, но так как вирус всегда развивается и мутирует, мы должны каждый год что-то настраивать и менять.

Финансовый анализ похож на рейтинги вин. Есть несколько хороших рейтингов, но в общем, так много людей составляют их как субъективную чепуху, что трудно понять, на что действительно стоит обращать внимание.

Инвестирование - это как марафон. Как говорится - «это марафон, а не спринт». Но у большинства людей нет выносливости и терпения, чтобы пробежать марафон, поэтому они пробуют спринт.

============

Все об инвестициях без графиков и новостей в нашем Instagram: https://www.instagram.com/dohod_ru/

Финансовое планирование - это как проектирование моста. Вы не можете совершенно точно рассчитать, какой вес он сможет выдержать, но вы учитываете широкий коридор возможностей так, чтобы почти не было шансов, что он будет перегружен.

Сложный процент - это как посадить красивое дерево. Результат за один день не виден, результат за нескольких лет довольно небольшой, за десять лет результат уже очевиден, а за 50 лет создается что-то совершенно великолепное.

Учиться инвестировать - это как напиваться. Уверенность появляется быстрее, чем умение. Это продолжается до тех пор, пока вы не пообещаете себе больше не пить и не начнете учиться на своих ошибках.

Рынки подобны биологии. Обстоятельства всегда меняются, но изменения происходят достаточно медленно, чтобы убедить людей в том, что не меняется ничего.

Производные инструменты (фьючерсы и опционы) похожи на сумочки Gucci. У них есть практическая цель, но в основном это просто попытка произвести впечатление на других людей.

Внутредневная торгрвля акциями похожа на курение. Удивительно, что мы позволяем людям свободно этим заниматься, но запрещаем наркотики.

Инвестирование в хедж-фонды - это как открытие ресторана. Абсолютное большинство из них закрываются в первый год, но некоторые из них достаточно успешны, чтобы соблазнить полчища людей испытать удачу.

Инвестирование - это как история. Так много всего произошло, что вы всегда можете найти исторические данные для поддтвержения любой своей сумасшедшей идеи.

Инвестирование - это как покер. Существует очень много навыков, но люди все еще недооценивают силу удачи.

Инвестирование - это как вакцина против гриппа. Мы знаем, как проблема решается в целом, но так как вирус всегда развивается и мутирует, мы должны каждый год что-то настраивать и менять.

Финансовый анализ похож на рейтинги вин. Есть несколько хороших рейтингов, но в общем, так много людей составляют их как субъективную чепуху, что трудно понять, на что действительно стоит обращать внимание.

Инвестирование - это как марафон. Как говорится - «это марафон, а не спринт». Но у большинства людей нет выносливости и терпения, чтобы пробежать марафон, поэтому они пробуют спринт.

============

Все об инвестициях без графиков и новостей в нашем Instagram: https://www.instagram.com/dohod_ru/

{kind=link}

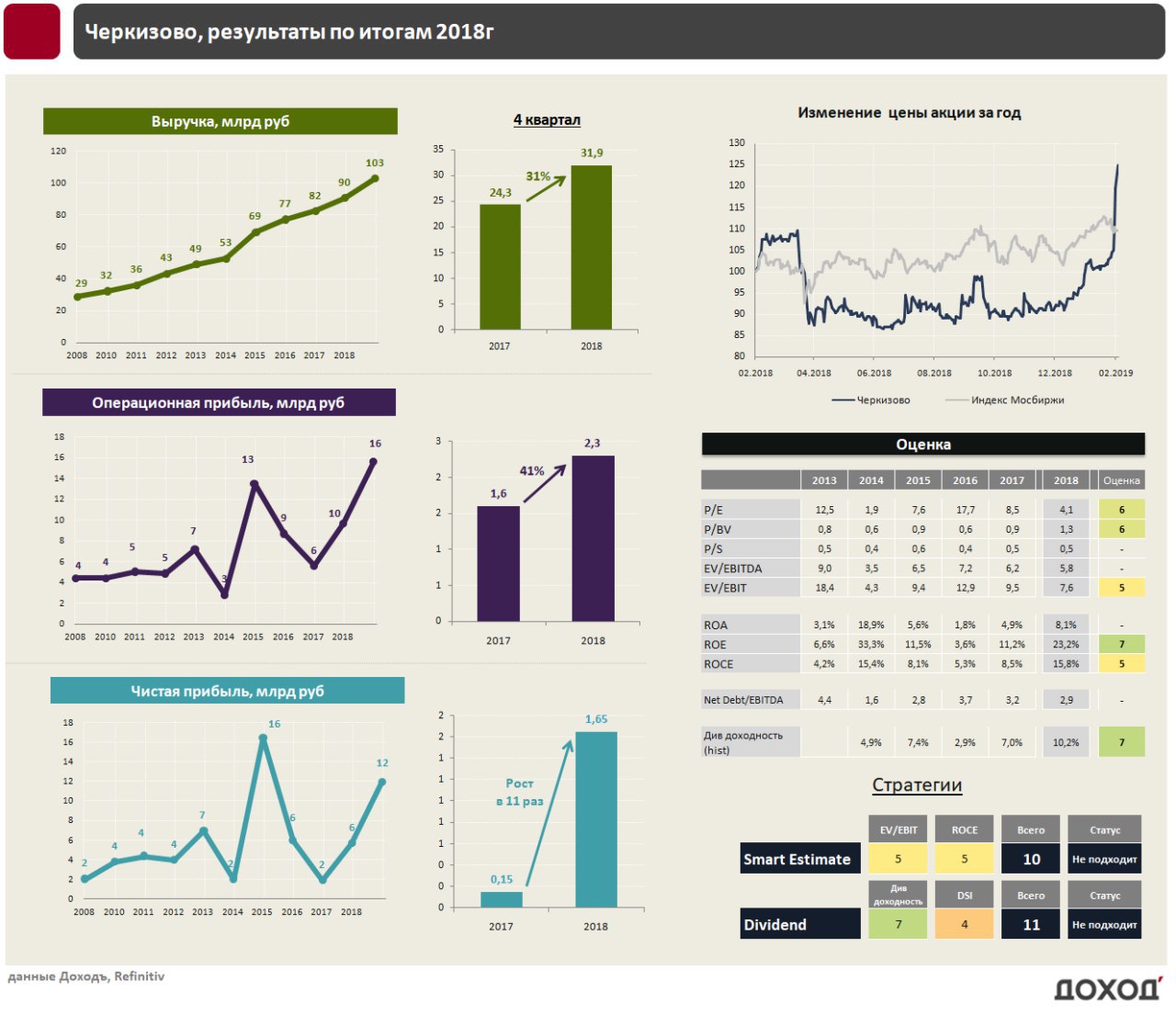

Черкизово: инвестиции прошлых лет дают рост показателей

Группа «Черкизово», один из крупнейших российских производителей мяса и мясных продуктов отчиталась о росте выручки по итогам 2018г. на 13,5% до 102,6 млрд. руб , операционной прибыли на 60% до 15,5 млрд. руб., чистой прибыли в 2 раза до 12 млрд. руб. Среди крупнейших сегментов наибольший рост выручки пришелся на свиноводство (+26,2%), как за счет физического увеличения продаж, так и за счет роста цен реализации.

«Черкизово» проявляет заметную активность на рынке M&A. В 2018г вышли на рынок Сибири через приобретение крупного производителя мяса птицы «Алтайский бройлер» за 4,6 млрд. руб. Были выкуплены долги «Белой птицы», где компания намеревается перезапустить производство. Экспансия осуществляется за счет увеличения чистого долга на 9,9 млрд рублей до 58,5 млрд руб. Несмотря на рост долга в абсолютном выражении, улучшение прибыльности привело к сокращению коэффициента чистый долг/EBITDA с 3,3 до 2,9.

Дивиденды

Дивидендная политика предусматривает выплату дивидендов не менее 50% от скорректированной чистой прибыли по МСФО при коэффициенте чистый долг/EBITDA ниже 2,5х. По факту за 2018 год рекомендовали дивиденды чуть меньше 50% от прибыли. Ожидаемая дивидендная доходность в ближайшие 12 месяцев составляет около 10%. Низкая стабильность не позволяет включить акции компании в дивидендную стратегию.

Оценки

С учетом долговой нагрузки «Черкизово» стоит примерно на среднерыночном уровне (EV/EBIT =7,6). Показатели рентабельности не позволяют акциям компании пройти отбор в портфель по стратегии Smart Estimate.

#черкизово #отчетность

Группа «Черкизово», один из крупнейших российских производителей мяса и мясных продуктов отчиталась о росте выручки по итогам 2018г. на 13,5% до 102,6 млрд. руб , операционной прибыли на 60% до 15,5 млрд. руб., чистой прибыли в 2 раза до 12 млрд. руб. Среди крупнейших сегментов наибольший рост выручки пришелся на свиноводство (+26,2%), как за счет физического увеличения продаж, так и за счет роста цен реализации.

«Черкизово» проявляет заметную активность на рынке M&A. В 2018г вышли на рынок Сибири через приобретение крупного производителя мяса птицы «Алтайский бройлер» за 4,6 млрд. руб. Были выкуплены долги «Белой птицы», где компания намеревается перезапустить производство. Экспансия осуществляется за счет увеличения чистого долга на 9,9 млрд рублей до 58,5 млрд руб. Несмотря на рост долга в абсолютном выражении, улучшение прибыльности привело к сокращению коэффициента чистый долг/EBITDA с 3,3 до 2,9.

Дивиденды

Дивидендная политика предусматривает выплату дивидендов не менее 50% от скорректированной чистой прибыли по МСФО при коэффициенте чистый долг/EBITDA ниже 2,5х. По факту за 2018 год рекомендовали дивиденды чуть меньше 50% от прибыли. Ожидаемая дивидендная доходность в ближайшие 12 месяцев составляет около 10%. Низкая стабильность не позволяет включить акции компании в дивидендную стратегию.

Оценки

С учетом долговой нагрузки «Черкизово» стоит примерно на среднерыночном уровне (EV/EBIT =7,6). Показатели рентабельности не позволяют акциям компании пройти отбор в портфель по стратегии Smart Estimate.

#черкизово #отчетность

{kind=link}