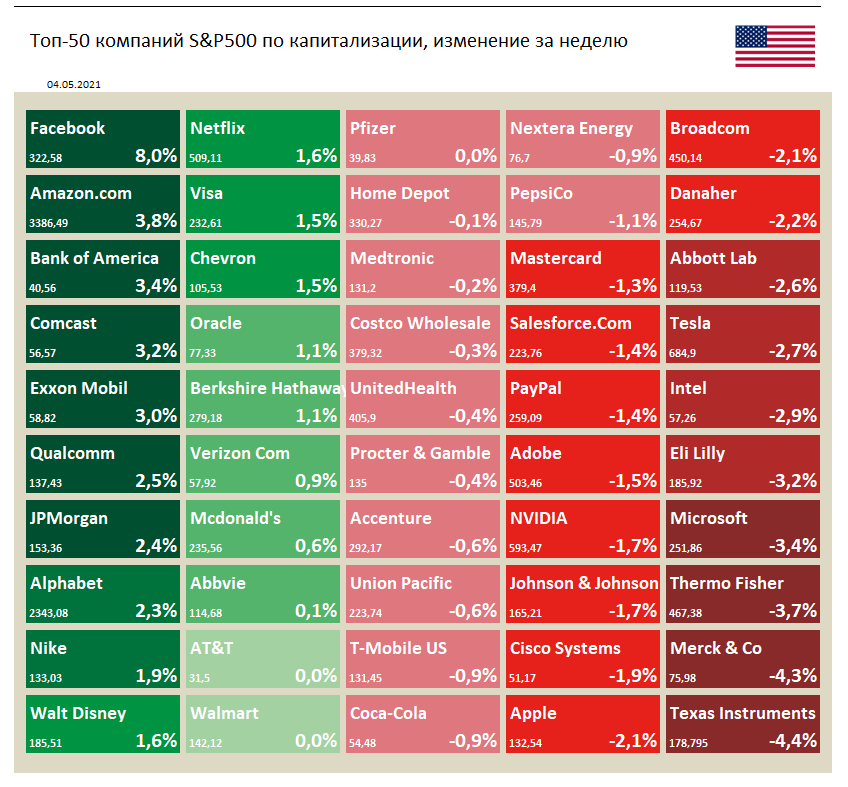

🇺🇸 Индекс S&P 500 по итогам недели без изменений, 0,0%.

📈 Акции компании Facebook в лидерах роста (+8.0%) после выхода квартального отчета, который оказался лучше ожиданий аналитиков. Выручка за период составила $26,2 млрд, что на 48% больше, чем годом ранее, а чистая прибыль за период выросла в годовом выражении на 94% до $9,5 млрд.

Менеджмент пояснил, что рост доходов связан с увеличением средней цены за рекламу на 30% по сравнению с аналогичным периодом прошлого года и увеличением количества показанных рекламных объявлений на 12%.

📈 Amazon (+3.8%) также выглядит лучше рынка после сообщений о рекордной прибыли по итогам I квартала. Компания увеличила выручку на 44% до $108 млрд, а прибыль более чем в 3 раза до $8,1 млрд.

📉 В аутсайдерах по итогам недели Thermo Fisher (-3.7%), Merck & Co (-4.3%) и Texas Instruments (-4.4%).

📈 Акции компании Facebook в лидерах роста (+8.0%) после выхода квартального отчета, который оказался лучше ожиданий аналитиков. Выручка за период составила $26,2 млрд, что на 48% больше, чем годом ранее, а чистая прибыль за период выросла в годовом выражении на 94% до $9,5 млрд.

Менеджмент пояснил, что рост доходов связан с увеличением средней цены за рекламу на 30% по сравнению с аналогичным периодом прошлого года и увеличением количества показанных рекламных объявлений на 12%.

📈 Amazon (+3.8%) также выглядит лучше рынка после сообщений о рекордной прибыли по итогам I квартала. Компания увеличила выручку на 44% до $108 млрд, а прибыль более чем в 3 раза до $8,1 млрд.

📉 В аутсайдерах по итогам недели Thermo Fisher (-3.7%), Merck & Co (-4.3%) и Texas Instruments (-4.4%).

{kind=link}

ПРОГРАММА СТАЖИРОВКИ ДЛЯ СТУДЕНТОВ В УК ДОХОДЪ

Мы ищем студентов 3-4 курсов и магистратуры экономических/финансовых и физико-математических специальностей на оплачиваемую стажировку по направлениям финансовой аналитики и управления активами.

Базовые условия:

🔹Работа в офисе в Санкт-Петербурге (удаленная стажировка исключается).

🔹Срок стажировки 6-12 мес. без отрыва от учебы.

🔹Загрузка: 20-25 часов в неделю.

🔹Официальное оформление и стаж.

🔹Стажировка оплачивается. Размер вознаграждения - по итогам собеседования.

🔹Лучшие стажеры получат предложения на постоянную работу на должность аналитика, помощника управляющего, трейдера или риск-менеджера.

В качестве стажера вы сможете:

🔹Познакомиться с работой управляющей компании и всей инвестиционной инфраструктуры.

🔹Принять участие в создании новых инвестиционных фондов и индивидуальных стратегий.

🔹Улучшить наши сервисы Дивиденды, Анализ акций и Анализ облигаций.

🔹Создать новые полезные аналитические сервисы.

🔹Получить возможность стать частью инвестиционной команды УК ДОХОДЪ.

Чтобы принять участие в программе:

🔸Заполните онлайн анкету.

🔸Выполните конкурсное задание.

🔸Пройдите финальное собеседование.

Будем рады видеть вас в нашей команде!

Мы ищем студентов 3-4 курсов и магистратуры экономических/финансовых и физико-математических специальностей на оплачиваемую стажировку по направлениям финансовой аналитики и управления активами.

Базовые условия:

🔹Работа в офисе в Санкт-Петербурге (удаленная стажировка исключается).

🔹Срок стажировки 6-12 мес. без отрыва от учебы.

🔹Загрузка: 20-25 часов в неделю.

🔹Официальное оформление и стаж.

🔹Стажировка оплачивается. Размер вознаграждения - по итогам собеседования.

🔹Лучшие стажеры получат предложения на постоянную работу на должность аналитика, помощника управляющего, трейдера или риск-менеджера.

В качестве стажера вы сможете:

🔹Познакомиться с работой управляющей компании и всей инвестиционной инфраструктуры.

🔹Принять участие в создании новых инвестиционных фондов и индивидуальных стратегий.

🔹Улучшить наши сервисы Дивиденды, Анализ акций и Анализ облигаций.

🔹Создать новые полезные аналитические сервисы.

🔹Получить возможность стать частью инвестиционной команды УК ДОХОДЪ.

Чтобы принять участие в программе:

🔸Заполните онлайн анкету.

🔸Выполните конкурсное задание.

🔸Пройдите финальное собеседование.

Будем рады видеть вас в нашей команде!

{kind=link}

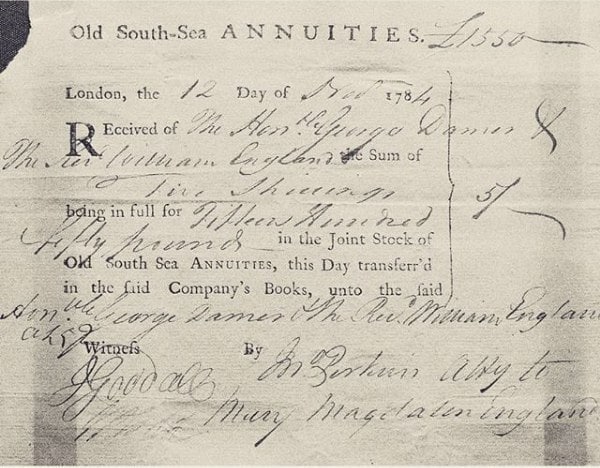

В 2014 году британское правительство объявило о планах погасить множество долгов, взятых начиная еще с начала XVIII века.

Эти долги существовали в форме вечных облигаций, а именно «4%-ного консолидированного займа», который в 1927 году выпустило казначейство (тогда его канцлером был Уинстон Черчилль) для рефинансирования национальных военных облигаций периода первой мировой войны.

Однако эти 4%-ные бумаги включали в себя больше, чем просто долг десятилетней давности. Благодаря множеству последовательностей государственного рефинансирования и консолидации самых разных долговых обязательств они собрали в себя заимствования со времен Наполеоновских и Крымских войн, займы 1847 года для помощи Ирландии во время Великого голода, и даже деньги, выплачиваемые для компенсации рабовладельцам после принятия Закона 1835 года об упразднении рабства в Великобритании.

Самым старым долгом внутри этих облигаций является правительственная помощь, оказанная после краха Компании Южных морей, вызванного паникой на фондовом рынке в 1720 году.

В 2014 году канцлер казначейства Великобритании сообщил, что более 11 000 держателей этих облигаций все еще получают проценты по этому многовековому долгу.

Эти долги существовали в форме вечных облигаций, а именно «4%-ного консолидированного займа», который в 1927 году выпустило казначейство (тогда его канцлером был Уинстон Черчилль) для рефинансирования национальных военных облигаций периода первой мировой войны.

Однако эти 4%-ные бумаги включали в себя больше, чем просто долг десятилетней давности. Благодаря множеству последовательностей государственного рефинансирования и консолидации самых разных долговых обязательств они собрали в себя заимствования со времен Наполеоновских и Крымских войн, займы 1847 года для помощи Ирландии во время Великого голода, и даже деньги, выплачиваемые для компенсации рабовладельцам после принятия Закона 1835 года об упразднении рабства в Великобритании.

Самым старым долгом внутри этих облигаций является правительственная помощь, оказанная после краха Компании Южных морей, вызванного паникой на фондовом рынке в 1720 году.

В 2014 году канцлер казначейства Великобритании сообщил, что более 11 000 держателей этих облигаций все еще получают проценты по этому многовековому долгу.

{kind=link}

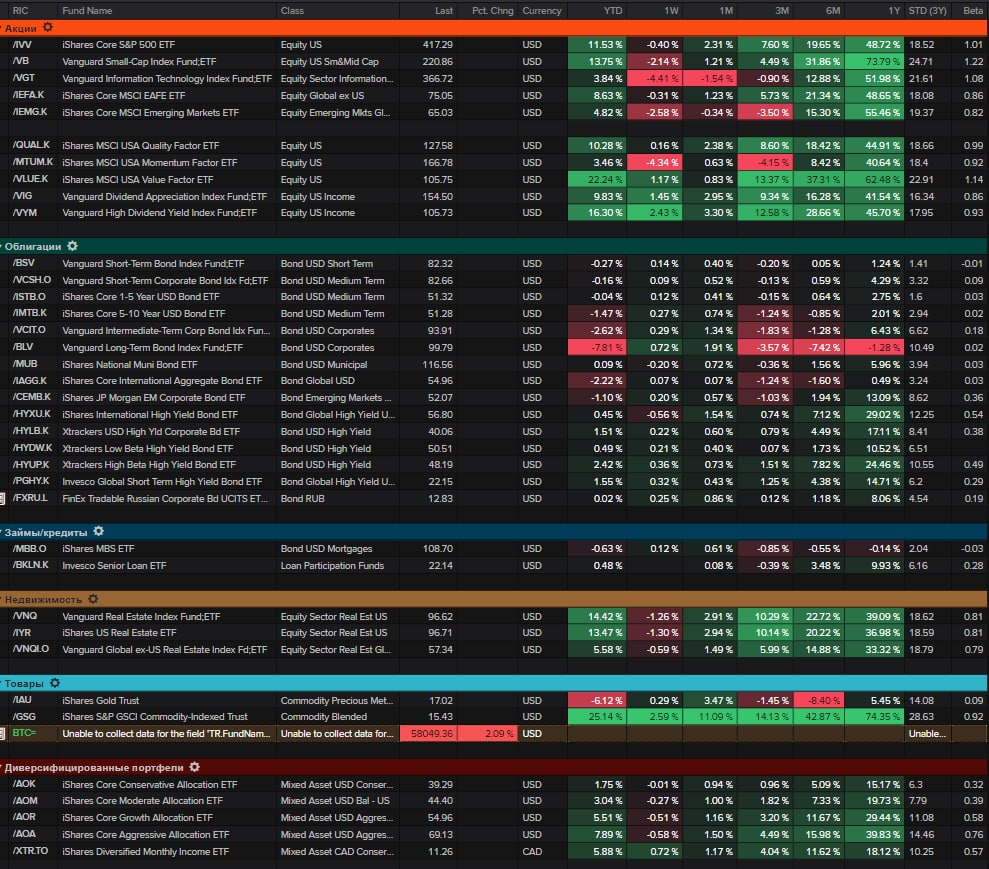

Глобальные классы активов. Широкий рынок акций США и компании малой капитализации выглядят лучше коллег и продолжают тенденцию этого года к переоценке технологического сектора и восстановлению качественных циклических акций и акций ценности. Сильное отставание акций с импульсом роста (momentum) довольно редкое, но закономерное явление.

Акции развивающихся рынков, вопреки, ожиданиями пока не получили достаточную долю от переоценки "дорогих" бумаг США.

Ралли в доходностях в долларовых облигациях немного спало и последний месяц они показывают рост. Впрочем, имея в виду возможность еще большей инфляции в США, здесь сохраняются повышенные риски. Высокодоходные облигации с небольшой дюрацией выглядят существенно лучше (отголосок роста акций малой капитализации).

Восстановление в недвижимости также продолжается, но пока только, в основном, в США.

Рост процентных ставок ожидаемо ударил по ценам на золото, но товарный рынок в целом показывает довольно впечатляющий рост.

Консервативные портфели в долларах прибавляют с начала года 1.75%. Агрессивные - 7,9%.

Акции развивающихся рынков, вопреки, ожиданиями пока не получили достаточную долю от переоценки "дорогих" бумаг США.

Ралли в доходностях в долларовых облигациях немного спало и последний месяц они показывают рост. Впрочем, имея в виду возможность еще большей инфляции в США, здесь сохраняются повышенные риски. Высокодоходные облигации с небольшой дюрацией выглядят существенно лучше (отголосок роста акций малой капитализации).

Восстановление в недвижимости также продолжается, но пока только, в основном, в США.

Рост процентных ставок ожидаемо ударил по ценам на золото, но товарный рынок в целом показывает довольно впечатляющий рост.

Консервативные портфели в долларах прибавляют с начала года 1.75%. Агрессивные - 7,9%.

{kind=link}

КАК ИЗМЕРИТЬ ДИВЕРСИФИКАЦИЮ ИНВЕСТИЦИОННОГО ПОРТФЕЛЯ

В случаях, когда вы знаете риск и ожидаемую доходность различных инвестиционных портфелей, и все они вас устраивают, оценка уровня диверсификации может быть дополнительным инструментом выбора подходящей структуры инвестиций или ее улучшения. В этой статье мы расскажем о методах измерения такого уровня.

Когда нужно измерять уровень диверсификации

Прежде всего, необходимо отметить, что диверсификация, хотя и является эффективным способом снижения несистематического (нерыночного) риска инвестиций, не является панацеей от всех проблем, возникающих при инвестировании, а излишний ее уровень может быть вреден для затрат (и, в конечном счете, доходности) портфеля, а также для инвестиционных целей/стратегий инвесторов.

Базовый уровень диверсификации (скажем, наличие от 10 до 20 различных бумаг в портфеле акций) необходим, потому что все мы можем ошибаться, когда принимаем решения об активных инвестициях (выбираем акции или классы активов) и, тем более, когда не принимаем таких решений (например, инвестируя в базовые портфели фондов акций и облигаций в удобной для себя пропорции).

Но метрики, описываемые в этой статье, скорее, являются лишь дополнительными инструментами для принятия решений - например, когда вам необходимо сравнить похожие портфели или понять нуждается портфель в улучшении.

В контексте практического применения расчета уровня диверсификации также нужно сказать, что при базовом подходе он определяется "автоматически" (само собой) при оптимизации портфеля (математическими методами).

Однако оптимизация обычно проводится на ограниченном наборе инструментов и сравнение диверсификации оптимальных портфелей, собранных из различных таких наборов бывает особенно полезной (в частности, при формировании больших глобальных портфелей).

Показатели диверсификации также могут использоваться непосредственно в качестве ограничений (минимальных требований к концентрации портфеля) в процессе оптимизации.

Данные для иллюстрации различий в диверсификации

В полной версии статьи в Дзене мы иллюстрируем различные уровни диверсификации, используя следующие портфели:

Классические и факторные индексы:

🔹 S&P500

🔹 Nasdaq 100

🔹 Russell 2000

🔹 Индекс МосБиржи

🔹 Наш индекс дивидендных акций IRDIV (ETF DIVD)

🔹 Несколько отраслевых индексов МосБиржи

Несколько портфелей с различными классами активов:

🔸 Classic Stock/Bonds 60/40

🔸 Ray Dalio All Weather Portfolio

🔸 Craig Israelsen 7Twelve Portfolio

🔸 David Swensen Yale Endowment Portfolio

Показатели уровня диверсификации

Указанные выше портфели оцениваются по следующим показателям:

🔹 Индекс Херфиндаля-Хиршмана;

🔹 Энтропия Шенона;

🔹 Энтропия Ягера;

🔹 Коэффициент концентрации;

🔹 Внутрипортфельная корреляция и ее производные.

==========

В полной версии статьи вы найдете формулы, иллюстрации и анализ итогов расчетов.

Смотрите также нашу подборку статей о диверсификации: https://yangx.top/dohod/10782

В случаях, когда вы знаете риск и ожидаемую доходность различных инвестиционных портфелей, и все они вас устраивают, оценка уровня диверсификации может быть дополнительным инструментом выбора подходящей структуры инвестиций или ее улучшения. В этой статье мы расскажем о методах измерения такого уровня.

Когда нужно измерять уровень диверсификации

Прежде всего, необходимо отметить, что диверсификация, хотя и является эффективным способом снижения несистематического (нерыночного) риска инвестиций, не является панацеей от всех проблем, возникающих при инвестировании, а излишний ее уровень может быть вреден для затрат (и, в конечном счете, доходности) портфеля, а также для инвестиционных целей/стратегий инвесторов.

Базовый уровень диверсификации (скажем, наличие от 10 до 20 различных бумаг в портфеле акций) необходим, потому что все мы можем ошибаться, когда принимаем решения об активных инвестициях (выбираем акции или классы активов) и, тем более, когда не принимаем таких решений (например, инвестируя в базовые портфели фондов акций и облигаций в удобной для себя пропорции).

Но метрики, описываемые в этой статье, скорее, являются лишь дополнительными инструментами для принятия решений - например, когда вам необходимо сравнить похожие портфели или понять нуждается портфель в улучшении.

В контексте практического применения расчета уровня диверсификации также нужно сказать, что при базовом подходе он определяется "автоматически" (само собой) при оптимизации портфеля (математическими методами).

Однако оптимизация обычно проводится на ограниченном наборе инструментов и сравнение диверсификации оптимальных портфелей, собранных из различных таких наборов бывает особенно полезной (в частности, при формировании больших глобальных портфелей).

Показатели диверсификации также могут использоваться непосредственно в качестве ограничений (минимальных требований к концентрации портфеля) в процессе оптимизации.

Данные для иллюстрации различий в диверсификации

В полной версии статьи в Дзене мы иллюстрируем различные уровни диверсификации, используя следующие портфели:

Классические и факторные индексы:

🔹 S&P500

🔹 Nasdaq 100

🔹 Russell 2000

🔹 Индекс МосБиржи

🔹 Наш индекс дивидендных акций IRDIV (ETF DIVD)

🔹 Несколько отраслевых индексов МосБиржи

Несколько портфелей с различными классами активов:

🔸 Classic Stock/Bonds 60/40

🔸 Ray Dalio All Weather Portfolio

🔸 Craig Israelsen 7Twelve Portfolio

🔸 David Swensen Yale Endowment Portfolio

Показатели уровня диверсификации

Указанные выше портфели оцениваются по следующим показателям:

🔹 Индекс Херфиндаля-Хиршмана;

🔹 Энтропия Шенона;

🔹 Энтропия Ягера;

🔹 Коэффициент концентрации;

🔹 Внутрипортфельная корреляция и ее производные.

==========

В полной версии статьи вы найдете формулы, иллюстрации и анализ итогов расчетов.

Смотрите также нашу подборку статей о диверсификации: https://yangx.top/dohod/10782

Дзен | Статьи

Как измерить диверсификацию инвестиционного портфеля

Статья автора «ДОХОДЪ» в Дзене ✍: В случаях, когда вы знаете риск и ожидаемую доходность различных инвестиционных портфелей, и все они вас устраивают, оценка уровня диверсификации может быть...

This media is not supported in your browser

VIEW IN TELEGRAM

Изменение числа рабочих мест в периоды рецессий в США.

Индекс Мосбиржи по итогам недели +3,91%

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

РУСАЛ ао +9,8%

Полюс +8,3%

Сбербанк +6,8%

ПИК ао +6,6%

Polymetal +6,5%

⬇️ Аутсайдеры

OZON-адр -4,9%

MAIL-гдр -2,7%

Yandex clA -2,3%

Транснф ап -1,7%

GLTR-гдр -1,4%

Котировки: https://www.dohod.ru/ik/analytics/stockmap

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

РУСАЛ ао +9,8%

Полюс +8,3%

Сбербанк +6,8%

ПИК ао +6,6%

Polymetal +6,5%

⬇️ Аутсайдеры

OZON-адр -4,9%

MAIL-гдр -2,7%

Yandex clA -2,3%

Транснф ап -1,7%

GLTR-гдр -1,4%

Котировки: https://www.dohod.ru/ik/analytics/stockmap

{kind=link}

В 2013 году Гарольд Вармус, тогдашний директор Национального института рака, выступил с речью, описывая, насколько сложной стала война с раком. Искоренение рака - цель Национального закона о борьбе с раком 1971 года - кажется бесконечно далекой. Вармус сказал:

Сегодня мы столкнулись с парадоксом. Несмотря на невероятный прогресс, которого мы достигли в понимании основных дефектов раковых клеток, нам не удалось контролировать рак как человеческое заболевание в той степени, в которой, как я верю, это было бы возможным.

По его словам, одной из недостающих частей является то, что мы слишком много внимания уделяем лечению рака, а не профилактике рака. Если вы хотите сделать следующий большой шаг в войне с раком, вы должны сделать профилактику своим главным приоритетом.

Но профилактика - это скучно, особенно по сравнению с наукой и престижем лечения рака. Так что, даже если мы знаем, насколько это важно, людям трудно воспринимать это всерьез.

Исследователь рака из Массачусетского технологического института Роберт Вайнберг однажды описал это так:

Если вы не заболеете раком, вы не умрете от него. Это простая истина, которую мы иногда упускаем из виду, потому что она не очень стимулирует и не возбуждает в интеллектуальном плане.

Уговорить кого-то бросить курить - психологическое упражнение. Это не имеет ничего общего с молекулами, генами и клетками, и поэтому такие люди, как я, по сути, не заинтересованы в этом - несмотря на то, что отказ от курения окажет гораздо большее влияние на снижение смертности от рака, чем все, что я мог бы надеяться сделать для этого в своей жизни.

Прорывные препараты - это потрясающе, и мы должны поддерживать исследования в этой области. Но мало что так эффективно в борьбе с раком легких, как скучный совет - бросить курить.

И тот же подход вредит инвесторам, не так ли?

Решение 90% финансовых проблем - "сэкономить больше денег и проявить больше терпения". Нет ничего более мощного или более способного их решить.

Но это так скучно. Это заставляет вас походить на детсадовца. Умные люди не хотят посвящать этому свою карьеру. Им нужны деривативы, высокочастотная торговля, оффшорные налоговые убежища и хедж-фонды.

И в случае рака, и в случае инвестирования скучные, но эффективные вещи обесцениваются по сравнению с интересными, но заведомо менее эффективными.

============

Это был отрывок из статьи Моргана Хазела, "Инвестиции: Величайшее шоу на земле", 2021

Сегодня мы столкнулись с парадоксом. Несмотря на невероятный прогресс, которого мы достигли в понимании основных дефектов раковых клеток, нам не удалось контролировать рак как человеческое заболевание в той степени, в которой, как я верю, это было бы возможным.

По его словам, одной из недостающих частей является то, что мы слишком много внимания уделяем лечению рака, а не профилактике рака. Если вы хотите сделать следующий большой шаг в войне с раком, вы должны сделать профилактику своим главным приоритетом.

Но профилактика - это скучно, особенно по сравнению с наукой и престижем лечения рака. Так что, даже если мы знаем, насколько это важно, людям трудно воспринимать это всерьез.

Исследователь рака из Массачусетского технологического института Роберт Вайнберг однажды описал это так:

Если вы не заболеете раком, вы не умрете от него. Это простая истина, которую мы иногда упускаем из виду, потому что она не очень стимулирует и не возбуждает в интеллектуальном плане.

Уговорить кого-то бросить курить - психологическое упражнение. Это не имеет ничего общего с молекулами, генами и клетками, и поэтому такие люди, как я, по сути, не заинтересованы в этом - несмотря на то, что отказ от курения окажет гораздо большее влияние на снижение смертности от рака, чем все, что я мог бы надеяться сделать для этого в своей жизни.

Прорывные препараты - это потрясающе, и мы должны поддерживать исследования в этой области. Но мало что так эффективно в борьбе с раком легких, как скучный совет - бросить курить.

И тот же подход вредит инвесторам, не так ли?

Решение 90% финансовых проблем - "сэкономить больше денег и проявить больше терпения". Нет ничего более мощного или более способного их решить.

Но это так скучно. Это заставляет вас походить на детсадовца. Умные люди не хотят посвящать этому свою карьеру. Им нужны деривативы, высокочастотная торговля, оффшорные налоговые убежища и хедж-фонды.

И в случае рака, и в случае инвестирования скучные, но эффективные вещи обесцениваются по сравнению с интересными, но заведомо менее эффективными.

============

Это был отрывок из статьи Моргана Хазела, "Инвестиции: Величайшее шоу на земле", 2021

Недавно мы написали большую статью о методах оценки уровня диверсификации.

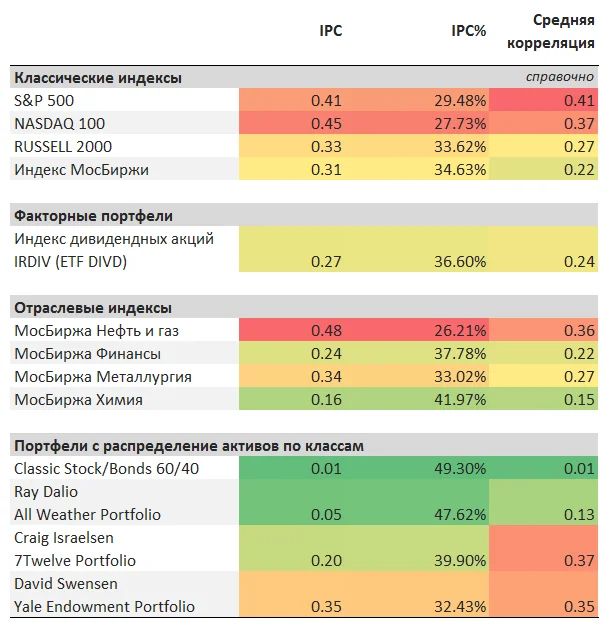

Пожалуй, наиболее интересным из них, хотя и сложным для расчетов является показатель внутрипортфельной корреляции (IPC) и его производные. IPC – это, по сути, обычная корреляция (взаимосвязь изменения доходностей активов, где 1 – это полное совпадение изменений, -1 – полная противоположность изменений) только взвешенная на веса активов в портфеле.

Такой подход, в частности, позволяет оценить диверсификацию сложных портфелей, состоящих из различных классов активов (акции, облигации, товары и пр.), что невозможно сделать с помощью стандартных подходов (в которых используются только веса активов).

Интерпретация IPC:

🔹️Чем ниже внутрипортфельная корреляция, тем более диверсифицированным является портфель.

🔹️Полученный результат варьируется от -1 до 1, где -1 означает, что вы снизили диверсифицируемый (несистематический, нерыночный) риск на 100%, а 1 - что такой риск не снижен совсем.

🔹️Отрицательные значения IPC, как правило, говорят о применении коротких позиций или других методик хеджирования.

Показатель IPC также можно связать с уровнем снижения нерыночного риска в процентах (IPC%), который измеряется от 0% (полное принятие нерыночного риска) до 100% (полное хеджирование нерыночного риска). У обычных портфелей IPC% будет варьироваться от 0% до 50%. Более высокие значения, как правило, означают применение средств хеджирования и коротких позиций.

В таблице ниже можно найти расчет IPC и IPC% для различных портфелей – от классических и факторных индексов до сложных портфелей с распределением активов по классам. Также справочно здесь можно увидеть среднюю корреляцию (если бы портфель был равновзвешанным).

Особое внимание стоит обратить на показатели IPC для портфелей с разнообразными классами активов. Более высокий уровень диверсфикации здесь отлично показывает преимущества глобальных диверсифицированных портфелей.

В завершении еще раз повторим, что уровень диверсификации тесно связан с инвестиционным профилем инвестора и не нужно стремиться к максимуму диверсификации во всех случаях. Общее правило - больше уверенности в портфеле и больше понимания его риска и вашей собственной инвестиционной цели позволяет формировать менее диверсифицированные портфели и наоборот.

===========

Для справки приведем состав портфелей с распределением активов по классам. По ссылкам вы найдете их подробное описание и возможности их сравнения с другими подобными портфелями.

Classic Stock/Bonds 60/40

🔹️60% - Широкий рынок акций США

🔹️40% - Среднесрочные облигации (США)

Ray Dalio All Weather Portfolio

🔹️30% - Широкий рынок акций США

🔹️40% - Долгосрочные облигации (США)

🔹️15% - Среднесрочные облигации (США)

🔹️7.5% - Товарный рынок

🔹️7.5% - Золото

Craig Israelsen 7Twelve Portfolio

🔹️12.5% - Акции высокой капитализации США

🔹️12.5% - Акции малой капитализации США

🔹️8.3% - Акции развитых рынков

🔹️8.3% - Акции развивающихся рынков

🔹️17% - Среднесрочные облигации (США)

🔹️8.3% - Облигации вне США

🔹️8.3% - Краткосрочные облигации (США)

🔹️16.6% - Товарный рынок

🔹️8.3% - Недвижимость (REIT)

David Swensen Yale Endowment Portfolio

🔹️30% - Широкий рынок акций США

🔹️15% - Акции развитых рынков

🔹️5% - Акции развивающихся рынков

🔹️15% - Долгосрочные облигации (США)

🔹️15% - Облигации, связанные с инфляцией (TIPS)

🔹️20% - Недвижимость (REIT)

Пожалуй, наиболее интересным из них, хотя и сложным для расчетов является показатель внутрипортфельной корреляции (IPC) и его производные. IPC – это, по сути, обычная корреляция (взаимосвязь изменения доходностей активов, где 1 – это полное совпадение изменений, -1 – полная противоположность изменений) только взвешенная на веса активов в портфеле.

Такой подход, в частности, позволяет оценить диверсификацию сложных портфелей, состоящих из различных классов активов (акции, облигации, товары и пр.), что невозможно сделать с помощью стандартных подходов (в которых используются только веса активов).

Интерпретация IPC:

🔹️Чем ниже внутрипортфельная корреляция, тем более диверсифицированным является портфель.

🔹️Полученный результат варьируется от -1 до 1, где -1 означает, что вы снизили диверсифицируемый (несистематический, нерыночный) риск на 100%, а 1 - что такой риск не снижен совсем.

🔹️Отрицательные значения IPC, как правило, говорят о применении коротких позиций или других методик хеджирования.

Показатель IPC также можно связать с уровнем снижения нерыночного риска в процентах (IPC%), который измеряется от 0% (полное принятие нерыночного риска) до 100% (полное хеджирование нерыночного риска). У обычных портфелей IPC% будет варьироваться от 0% до 50%. Более высокие значения, как правило, означают применение средств хеджирования и коротких позиций.

В таблице ниже можно найти расчет IPC и IPC% для различных портфелей – от классических и факторных индексов до сложных портфелей с распределением активов по классам. Также справочно здесь можно увидеть среднюю корреляцию (если бы портфель был равновзвешанным).

Особое внимание стоит обратить на показатели IPC для портфелей с разнообразными классами активов. Более высокий уровень диверсфикации здесь отлично показывает преимущества глобальных диверсифицированных портфелей.

В завершении еще раз повторим, что уровень диверсификации тесно связан с инвестиционным профилем инвестора и не нужно стремиться к максимуму диверсификации во всех случаях. Общее правило - больше уверенности в портфеле и больше понимания его риска и вашей собственной инвестиционной цели позволяет формировать менее диверсифицированные портфели и наоборот.

===========

Для справки приведем состав портфелей с распределением активов по классам. По ссылкам вы найдете их подробное описание и возможности их сравнения с другими подобными портфелями.

Classic Stock/Bonds 60/40

🔹️60% - Широкий рынок акций США

🔹️40% - Среднесрочные облигации (США)

Ray Dalio All Weather Portfolio

🔹️30% - Широкий рынок акций США

🔹️40% - Долгосрочные облигации (США)

🔹️15% - Среднесрочные облигации (США)

🔹️7.5% - Товарный рынок

🔹️7.5% - Золото

Craig Israelsen 7Twelve Portfolio

🔹️12.5% - Акции высокой капитализации США

🔹️12.5% - Акции малой капитализации США

🔹️8.3% - Акции развитых рынков

🔹️8.3% - Акции развивающихся рынков

🔹️17% - Среднесрочные облигации (США)

🔹️8.3% - Облигации вне США

🔹️8.3% - Краткосрочные облигации (США)

🔹️16.6% - Товарный рынок

🔹️8.3% - Недвижимость (REIT)

David Swensen Yale Endowment Portfolio

🔹️30% - Широкий рынок акций США

🔹️15% - Акции развитых рынков

🔹️5% - Акции развивающихся рынков

🔹️15% - Долгосрочные облигации (США)

🔹️15% - Облигации, связанные с инфляцией (TIPS)

🔹️20% - Недвижимость (REIT)

{kind=link}

События недели

11.05.2021, вторник

🏦 TCS Group - финансовые результаты по МСФО за I квартал 2021

🏦 Сбербанк - финансовые результаты по РСБУ за апрель 2021

📊 Объявление итогов ребалансировки MSCI

🇨🇳 Индекс потребительских цен, индекс цен производителей, апрель

🇩🇪 Индекс экономических ожиданий ZEW, индекс текущих условий ZEW, май

🇺🇸 Запасы нефти, изменение за неделю по данным API

12.05.2021, среда

💎Алроса - результаты продаж за апрель 2021

💰 Последний день для покупки акций Мосбиржи под дивиденды за 2020 (ДД 5,1%)

📊 Публикация отчета МЭА

🇷🇺 Торговый баланс, март

🇩🇪 Индекс потребительских цен, апрель

🇬🇧 ВВП, пром. производство, торговый баланс, март

🇪🇺 Промышленное производство, март

🇺🇸 ИПЦ, базовый ИПЦ, апрель

🇺🇸 Запасы нефти, изменение за неделю по данным EIA

13.05.2021, четверг

🔌 Мосэнерго - финансовые результаты по МСФО за I квартал 2021

📱 Ростелеком - финансовые результаты по МСФО за I квартал 2021

💰 Последний день для покупки акций ПИК под дивиденды за 2020 и за I квартал 2021 (ДД 2,3% и 2,4% соответственно)

🇺🇸 Первичные обращения за пособиями по безработице, за неделю

🇺🇸 Индекс цен производителей, апрель

14.05.2021, пятница

🛢 Роснефть - финансовые результаты по МСФО за I квартал 2021

🔌 Интер РАО - операционные и финансовые результаты по МСФО за I квартал 2021

💰 Последний день для покупки акций М.Видео под дивиденды за 2020 (ДД 5,5%)

🇺🇸 Розничные продажи, промышленное производство, апрель

🇺🇸 Индекс потребительского доверия Университета Мичигана, предв., май

11.05.2021, вторник

🏦 TCS Group - финансовые результаты по МСФО за I квартал 2021

🏦 Сбербанк - финансовые результаты по РСБУ за апрель 2021

📊 Объявление итогов ребалансировки MSCI

🇨🇳 Индекс потребительских цен, индекс цен производителей, апрель

🇩🇪 Индекс экономических ожиданий ZEW, индекс текущих условий ZEW, май

🇺🇸 Запасы нефти, изменение за неделю по данным API

12.05.2021, среда

💎Алроса - результаты продаж за апрель 2021

💰 Последний день для покупки акций Мосбиржи под дивиденды за 2020 (ДД 5,1%)

📊 Публикация отчета МЭА

🇷🇺 Торговый баланс, март

🇩🇪 Индекс потребительских цен, апрель

🇬🇧 ВВП, пром. производство, торговый баланс, март

🇪🇺 Промышленное производство, март

🇺🇸 ИПЦ, базовый ИПЦ, апрель

🇺🇸 Запасы нефти, изменение за неделю по данным EIA

13.05.2021, четверг

🔌 Мосэнерго - финансовые результаты по МСФО за I квартал 2021

📱 Ростелеком - финансовые результаты по МСФО за I квартал 2021

💰 Последний день для покупки акций ПИК под дивиденды за 2020 и за I квартал 2021 (ДД 2,3% и 2,4% соответственно)

🇺🇸 Первичные обращения за пособиями по безработице, за неделю

🇺🇸 Индекс цен производителей, апрель

14.05.2021, пятница

🛢 Роснефть - финансовые результаты по МСФО за I квартал 2021

🔌 Интер РАО - операционные и финансовые результаты по МСФО за I квартал 2021

💰 Последний день для покупки акций М.Видео под дивиденды за 2020 (ДД 5,5%)

🇺🇸 Розничные продажи, промышленное производство, апрель

🇺🇸 Индекс потребительского доверия Университета Мичигана, предв., май

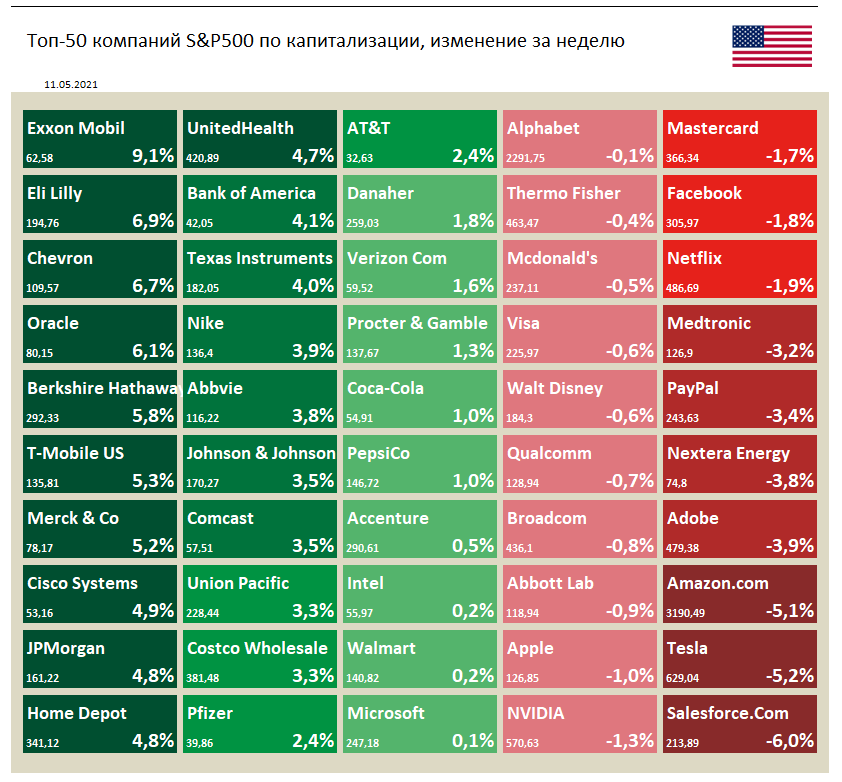

🇺🇸 Индекс S&P 500 по итогам недели +1.2%.

📈 В лидерах роста компании нефтяной отрасли: Exxon Mobil (+9.1%) и Chevron (+6.7%).

📈 Акции оператора сотовой связи T-Mobile выглядят лучше рынка на фоне более высоких, чем ожидалось, результатов за 1 квартал 2021. Рост выручки составил 78%, операционная прибыль выросла на 39% в годовом выражении. Чистая прибыль оказалась относительно неизменной по сравнению с аналогичным периодом прошлого года.

📉 Акции Amazon среди аутсайдеров по итогам недели. Генеральный директор Amazon Джефф Безос на прошедшей неделе продал акций своей компании на сумму почти $2 млрд. Ранее основатель Amazon заявлял, что будет продавать акции Amazon на сумму около $1 млрд каждый год для финансирования своей компании по исследованию космоса Blue Origin.

📈 В лидерах роста компании нефтяной отрасли: Exxon Mobil (+9.1%) и Chevron (+6.7%).

📈 Акции оператора сотовой связи T-Mobile выглядят лучше рынка на фоне более высоких, чем ожидалось, результатов за 1 квартал 2021. Рост выручки составил 78%, операционная прибыль выросла на 39% в годовом выражении. Чистая прибыль оказалась относительно неизменной по сравнению с аналогичным периодом прошлого года.

📉 Акции Amazon среди аутсайдеров по итогам недели. Генеральный директор Amazon Джефф Безос на прошедшей неделе продал акций своей компании на сумму почти $2 млрд. Ранее основатель Amazon заявлял, что будет продавать акции Amazon на сумму около $1 млрд каждый год для финансирования своей компании по исследованию космоса Blue Origin.

{kind=link}

{kind=link}

ИСТОРИЯ ИНВЕСТИЦИОННОГО ФОНДА LTCM

История инвестиционного фонда LTCM будет полезной для тех, кто ожидает высокую доходность и не обращает внимания на риск. Чудес не бывает и истории с огромными доходностями всегда заканчиваются одинаково даже, если управляющими вашими деньгами являются нобелевские лауреаты по экономике Роберт Мертон и Майрон Шоулз. Далее следует небольшая выдержка из книги Ниала Фергюсона "Восхождение денег" (2013).

В первые два года фонд принес суперприбыли - 43% и 41%‚ и это после вычета заработка управляющих. Если бы вы вложили 10 миллионов в LТСМ в марте 1994-го‚ то спустя четыре года у вас бы было уже 40 миллионов. К сентябрю 1997 года в фонде было 6.7 миллиарда долларов. Капиталы партнеров выросли в десять раз.

Естественно, чтобы зарабатывать такие деньги и управлять огромными активами, фонд, как и Сорос, должен был брать в долг. Объем его активов, купленных на заемные деньги, составлял 126,4 миллиарда долларов, в девятнадцать раз превосходя собственный капитал. К апрелю 1998 года сумма активов выросла до 134 миллиардов. Когда обычный профессор говорит о набитом портфеле, он имеет в виду свой портфель, набитый бумагами. Портфель Мертона и Шоулза на глазах разбухал от купленных на заемные средства активов.

Но колоссальный долг их не пугал. Их математическая модель говорила о практическом отсутствии риска. Одновременно они использовали более сотни не связанных между собой стратегий, доведя число открытых позиций до 7600. Одна или две могли оказаться убыточными. Но не все.

В октябре 1997 года Мертон и Шоулз получили Нобелевскую премию по экономике... Но уже к 27 июня волатильность была вдвое выше прогнозов фонда. И чем выше она была, тем больше терял "нобелевский" фонд. Май 1998 года оказался худшим месяцем для LТСМ — он потерял 6,70% стоимости своих активов. Но это было только начало. В июне потери составили 10,1%. И чем меньше стоили активы, тем выше было отношение долга к их стоимости. В июне этот показатель достиг 31 к 1.

В теории эволюции исчезновение вида обычно провоцируется каким-то внешним событием, ну, скажем, падением на Землю астероида. Удар пришелся на июль 1998 года, когда банк Salomon Smith Barney, в прошлом — Salomon Brothers, объявил о закрытии своей группы арбитража облигаций которая практически полностью повторяла в своей деятельности стратегию LTCM.

Второй удар пришелся на 17 августа. Но в этот раз астероид прилетел не из космоса, а с другой стороны планеты. Под грузом политических проблем, из-за падающих доходов от продажи нефти и спотыкающейся приватизации изрядно больная финансовая система России приказала долго жить. В отчаянии правительство России было вынуждено объявить дефолт по свои долгам, включая внутренние рублевые облигации... Пожар от российского дефолта, объявленного всего через год после азиатского кризиса, перекинулся на другие рынки... волатильность дошла до 29%. В какой-то момент она прыгнула до 45%, что предполагало ежедневные скачки индексов на 3% в течение пяти лет. Происходило то, чего по моделям LTCM не должно было произойти никогда.

Математики фонда говорили, что он вряд ли может потерять больше 45 миллионов в один день. В пятницу 21 августа 1998 года он потерял 550 миллионов долларов, 15% от всего, что у него было. Соотношение долга к активам дошло до 42 к 1.

Трейдеры смотрели на экраны остекленевшими глазами. Сжав челюсти. Этого не могло случиться. Но именно это и случилось —все рынки, на которых играл LTCM, начали двигаться в унисон, сводя на нет защиту диверсификации. Говоря языком "квантов“, корреляция была полной. К концу месяца LTCM потерял 1,8 миллиарда... инвесторы, вложившие деньги в фонд, потеряли почти все.

История инвестиционного фонда LTCM будет полезной для тех, кто ожидает высокую доходность и не обращает внимания на риск. Чудес не бывает и истории с огромными доходностями всегда заканчиваются одинаково даже, если управляющими вашими деньгами являются нобелевские лауреаты по экономике Роберт Мертон и Майрон Шоулз. Далее следует небольшая выдержка из книги Ниала Фергюсона "Восхождение денег" (2013).

В первые два года фонд принес суперприбыли - 43% и 41%‚ и это после вычета заработка управляющих. Если бы вы вложили 10 миллионов в LТСМ в марте 1994-го‚ то спустя четыре года у вас бы было уже 40 миллионов. К сентябрю 1997 года в фонде было 6.7 миллиарда долларов. Капиталы партнеров выросли в десять раз.

Естественно, чтобы зарабатывать такие деньги и управлять огромными активами, фонд, как и Сорос, должен был брать в долг. Объем его активов, купленных на заемные деньги, составлял 126,4 миллиарда долларов, в девятнадцать раз превосходя собственный капитал. К апрелю 1998 года сумма активов выросла до 134 миллиардов. Когда обычный профессор говорит о набитом портфеле, он имеет в виду свой портфель, набитый бумагами. Портфель Мертона и Шоулза на глазах разбухал от купленных на заемные средства активов.

Но колоссальный долг их не пугал. Их математическая модель говорила о практическом отсутствии риска. Одновременно они использовали более сотни не связанных между собой стратегий, доведя число открытых позиций до 7600. Одна или две могли оказаться убыточными. Но не все.

В октябре 1997 года Мертон и Шоулз получили Нобелевскую премию по экономике... Но уже к 27 июня волатильность была вдвое выше прогнозов фонда. И чем выше она была, тем больше терял "нобелевский" фонд. Май 1998 года оказался худшим месяцем для LТСМ — он потерял 6,70% стоимости своих активов. Но это было только начало. В июне потери составили 10,1%. И чем меньше стоили активы, тем выше было отношение долга к их стоимости. В июне этот показатель достиг 31 к 1.

В теории эволюции исчезновение вида обычно провоцируется каким-то внешним событием, ну, скажем, падением на Землю астероида. Удар пришелся на июль 1998 года, когда банк Salomon Smith Barney, в прошлом — Salomon Brothers, объявил о закрытии своей группы арбитража облигаций которая практически полностью повторяла в своей деятельности стратегию LTCM.

Второй удар пришелся на 17 августа. Но в этот раз астероид прилетел не из космоса, а с другой стороны планеты. Под грузом политических проблем, из-за падающих доходов от продажи нефти и спотыкающейся приватизации изрядно больная финансовая система России приказала долго жить. В отчаянии правительство России было вынуждено объявить дефолт по свои долгам, включая внутренние рублевые облигации... Пожар от российского дефолта, объявленного всего через год после азиатского кризиса, перекинулся на другие рынки... волатильность дошла до 29%. В какой-то момент она прыгнула до 45%, что предполагало ежедневные скачки индексов на 3% в течение пяти лет. Происходило то, чего по моделям LTCM не должно было произойти никогда.

Математики фонда говорили, что он вряд ли может потерять больше 45 миллионов в один день. В пятницу 21 августа 1998 года он потерял 550 миллионов долларов, 15% от всего, что у него было. Соотношение долга к активам дошло до 42 к 1.

Трейдеры смотрели на экраны остекленевшими глазами. Сжав челюсти. Этого не могло случиться. Но именно это и случилось —все рынки, на которых играл LTCM, начали двигаться в унисон, сводя на нет защиту диверсификации. Говоря языком "квантов“, корреляция была полной. К концу месяца LTCM потерял 1,8 миллиарда... инвесторы, вложившие деньги в фонд, потеряли почти все.

ДЕФОЛТЫ ПО ОБЛИГАЦИЯМ. КАК ДЕЙСТВОВАТЬ

Дефолты по облигациям пока являются редкостью в России вследствие молодости рынка и, в особенности, рынка высокодоходных облигаций (ВДО, High Yield), в котором они обычно и должны происходить с большей вероятностью и частотой.

Необходимо понимать, что дефолты неизбежны, и при составлении портфеля облигаций (в особенности с низким кредитным рейтингом) необходимо убедиться, что ваш портфель заранее готов к такого рода событиям.

Чтобы подготовить портфель:

🔹1. Выделите долю капитала, разумную для рисков вашего портфеля. Инвестиции в высокодоходные облигации выполняют функцию диверсификации основных стратегий. Используйте их только в качестве дополнения к основной стратегии.

🔹2. Если вы не готовы рисковать, выбирайте государственные облигации или бумаги крупных корпораций с высоким кредитным рейтингом.

🔹3. Обеспечите необходимый уровень диверсификации (см. статьи по стратегиям в этой подборке);

🔹4. Обеспечьте необходимый уровень мониторинга портфеля (больший риск означает, что вам необходимо более внимательно и часто следить за состоянием эмитентов);

🔹5. Определитесь со стратегией отбора бумаг (также см. ссылку выше);

🔹6. Если вы не можете выполнить пункты 3-5, воспользуйтесь фондами, инвестирующими в широко диверсифицированный портфель облигаций. Вот наш фонд Перспективных облигаций.

Как действовать владельцам облигаций в случае дефолта

🔸1. Получить информацию от эмитента и представителя владельцев облигаций о причинах допущения дефолта.

Часто технические дефолты объясняются действительно «техническими» причинами и обязательства вскоре исполняются. Универсальное правило – чем больше информации вы получаете от эмитента и представителя владельцев облигаций, и чем она более подробна и конкретна, тем легче принять решение о дальнейших действиях и наоборот.

Если ваш общий подход к портфелю является консервативным (и, если вы не можете следить и оценивать отдельные бумаги), то вы можете использовать стратегию нулевой толерантности к фактам неисполнения обязательств и продать облигацию по любой цене.

🔸2. Рассмотреть возможность продажи облигаций по рыночной стоимости.

Торги бумагами обычно продолжаются до даты их погашения, если эмитент не признан банкротом или не заключено соглашение о реструктуризации.

Рыночная цена в этом случае будет отражать вероятность невыполнения обязательств эмитентом. Вы должны самостоятельно оценить такую вероятность и принять решение о закрытии или сохранении позиции. Это легче сделать и не сожалеть в случае любого исхода, если ваш портфель подготовлен к таким рода событиям.

🔸3. Сохранить позицию

В случае сохранения позиции ваши потери будут ограничены всей суммой инвестиций в данную бумагу. И вновь, это не будет проблемой, если ваш портфель собран правильно. В ином случае, вы, вероятно, приняли повышенные риски и столкнулись с их последствиями.

Также это может быть вариантом активного управления, который может предусматривать даже увеличение объема позиции, но он, как правило, подходит только для активных инвесторов, точно осознающих риски такой стратегии.

Если эмитент не сможет исполнить свои обязательства, сохранение позиции может привести к следующему:

🔹Реструктуризация долга по соглашению с представителем владельцев облигации - ПВО (эмитент и ПВО предложат варианты реструктуризации, а владельцы смогут проголосовать за или против).

🔹Иск от имени ПВО к эмитенту и поручителю.

🔹Индивидуальный иск.

🔹Банкротство – заявление в суд о признании эмитента банкротом.

Очевидно, что все случаи кроме первого, предусматривают долгий, дорогой и непредсказуемый процесс. Вот хорошая и подробная статья об этом.

=====

Не является инвестиционной рекомендацией.

Полная версия статьи

#доходъоблигации

#доходъумныйпортфель

Дефолты по облигациям пока являются редкостью в России вследствие молодости рынка и, в особенности, рынка высокодоходных облигаций (ВДО, High Yield), в котором они обычно и должны происходить с большей вероятностью и частотой.

Необходимо понимать, что дефолты неизбежны, и при составлении портфеля облигаций (в особенности с низким кредитным рейтингом) необходимо убедиться, что ваш портфель заранее готов к такого рода событиям.

Чтобы подготовить портфель:

🔹1. Выделите долю капитала, разумную для рисков вашего портфеля. Инвестиции в высокодоходные облигации выполняют функцию диверсификации основных стратегий. Используйте их только в качестве дополнения к основной стратегии.

🔹2. Если вы не готовы рисковать, выбирайте государственные облигации или бумаги крупных корпораций с высоким кредитным рейтингом.

🔹3. Обеспечите необходимый уровень диверсификации (см. статьи по стратегиям в этой подборке);

🔹4. Обеспечьте необходимый уровень мониторинга портфеля (больший риск означает, что вам необходимо более внимательно и часто следить за состоянием эмитентов);

🔹5. Определитесь со стратегией отбора бумаг (также см. ссылку выше);

🔹6. Если вы не можете выполнить пункты 3-5, воспользуйтесь фондами, инвестирующими в широко диверсифицированный портфель облигаций. Вот наш фонд Перспективных облигаций.

Как действовать владельцам облигаций в случае дефолта

🔸1. Получить информацию от эмитента и представителя владельцев облигаций о причинах допущения дефолта.

Часто технические дефолты объясняются действительно «техническими» причинами и обязательства вскоре исполняются. Универсальное правило – чем больше информации вы получаете от эмитента и представителя владельцев облигаций, и чем она более подробна и конкретна, тем легче принять решение о дальнейших действиях и наоборот.

Если ваш общий подход к портфелю является консервативным (и, если вы не можете следить и оценивать отдельные бумаги), то вы можете использовать стратегию нулевой толерантности к фактам неисполнения обязательств и продать облигацию по любой цене.

🔸2. Рассмотреть возможность продажи облигаций по рыночной стоимости.

Торги бумагами обычно продолжаются до даты их погашения, если эмитент не признан банкротом или не заключено соглашение о реструктуризации.

Рыночная цена в этом случае будет отражать вероятность невыполнения обязательств эмитентом. Вы должны самостоятельно оценить такую вероятность и принять решение о закрытии или сохранении позиции. Это легче сделать и не сожалеть в случае любого исхода, если ваш портфель подготовлен к таким рода событиям.

🔸3. Сохранить позицию

В случае сохранения позиции ваши потери будут ограничены всей суммой инвестиций в данную бумагу. И вновь, это не будет проблемой, если ваш портфель собран правильно. В ином случае, вы, вероятно, приняли повышенные риски и столкнулись с их последствиями.

Также это может быть вариантом активного управления, который может предусматривать даже увеличение объема позиции, но он, как правило, подходит только для активных инвесторов, точно осознающих риски такой стратегии.

Если эмитент не сможет исполнить свои обязательства, сохранение позиции может привести к следующему:

🔹Реструктуризация долга по соглашению с представителем владельцев облигации - ПВО (эмитент и ПВО предложат варианты реструктуризации, а владельцы смогут проголосовать за или против).

🔹Иск от имени ПВО к эмитенту и поручителю.

🔹Индивидуальный иск.

🔹Банкротство – заявление в суд о признании эмитента банкротом.

Очевидно, что все случаи кроме первого, предусматривают долгий, дорогой и непредсказуемый процесс. Вот хорошая и подробная статья об этом.

=====

Не является инвестиционной рекомендацией.

Полная версия статьи

#доходъоблигации

#доходъумныйпортфель

Дзен | Статьи

Дефолты по облигациям. Как действовать

Статья автора «ДОХОДЪ» в Дзене ✍: Дефолты (неисполнение обязательств) по облигациям пока являются редкостью в России вследствие «молодости рынка» и, в особенности, рынка высокодоходных облигаций (ВДО,

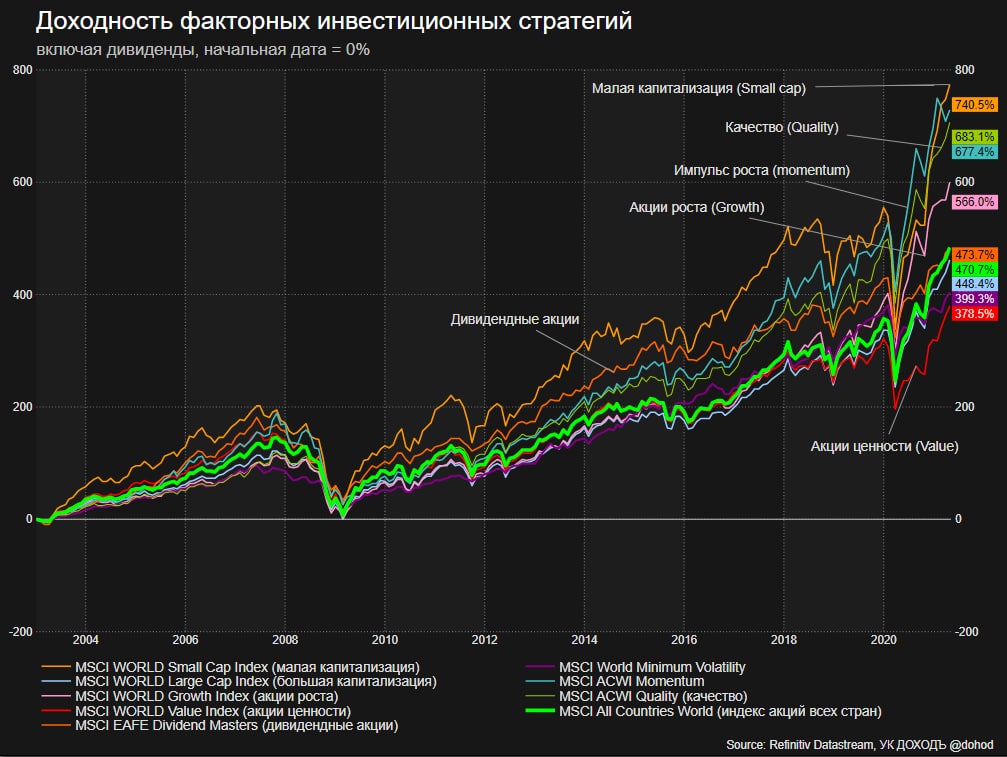

Результаты факторных стратегий для мирового рынка акций с 2003 года.

На таком горизонте выигрывают инвестиции в акции компаний малой капитализации (Small Cap), акции качества (Quality) и импульса роста (Momentum).

Акции ценности (Value) среди аутсайдеров за последние 10 лет, хотя до кризиса 2008 года были одними из лучших. За последние 5 лет в лидерах акции, выбранные по росту (Growth), качеству (Quality) и импульсу роста (Momentum).

Вот краткое описание факторных стратегий:

Малая капитализация (Small cap) – акции компаний малой капитализации.

Высокая капитализация (Large cap) – акции компаний высокой капитализации.

Стоимость (Value) – акции дешевых компаний по индикаторам цена/балансовая стоимость капитала, цена/прибыль.

Рост (Growth) – акции дорогих компаний по индикатору цена/прибыль с высокими темпами роста выручки и прибыли.

Дивиденды (Dividend) – акции с высокой дивидендной доходностью.

Качество (Quality) – акции компаний с высокой рентабельностью капитала, низкой долговой нагрузкой и высокой стабильностью прибыли.

Импульс роста (Momentum) – акции, с наибольшим ростом цены в среднем за последние 6 и 12 месяцев.

Минимальная волатильность (Min Volatility) - акции с наименьшим историческим стандартным отклонением доходности и низкой корреляцией с рынком.

На таком горизонте выигрывают инвестиции в акции компаний малой капитализации (Small Cap), акции качества (Quality) и импульса роста (Momentum).

Акции ценности (Value) среди аутсайдеров за последние 10 лет, хотя до кризиса 2008 года были одними из лучших. За последние 5 лет в лидерах акции, выбранные по росту (Growth), качеству (Quality) и импульсу роста (Momentum).

Вот краткое описание факторных стратегий:

Малая капитализация (Small cap) – акции компаний малой капитализации.

Высокая капитализация (Large cap) – акции компаний высокой капитализации.

Стоимость (Value) – акции дешевых компаний по индикаторам цена/балансовая стоимость капитала, цена/прибыль.

Рост (Growth) – акции дорогих компаний по индикатору цена/прибыль с высокими темпами роста выручки и прибыли.

Дивиденды (Dividend) – акции с высокой дивидендной доходностью.

Качество (Quality) – акции компаний с высокой рентабельностью капитала, низкой долговой нагрузкой и высокой стабильностью прибыли.

Импульс роста (Momentum) – акции, с наибольшим ростом цены в среднем за последние 6 и 12 месяцев.

Минимальная волатильность (Min Volatility) - акции с наименьшим историческим стандартным отклонением доходности и низкой корреляцией с рынком.

{kind=link}

{kind=link}

36 простых истин мира инвестиций от финансового советника Бена Карлсона.

Видимо мы никогда не устанем повторять этот пост.

1. Если вам нужны деньги через короткий промежуток времени, вам нельзя инвестировать в акции.

2. Если вы хотите большей доходности, то придётся принять больший риск.

3. Если вам нужны стабильные результаты, то придётся принять низкие доходности.

4. Чем больше ожидаемая доходность у стратегии, тем выше возможные потери.

5. Рынок акций постоянно растёт и падает.

6. Самый простой способ захеджироваться от падения фондового рынка - выйти в кэш.

7. Риск постоянно меняет свою форму, но никогда не исчезает.

8. Не существует идеальной акции, инвестиционной стратегии или распределения активов.

9. Ни один инвестор не бывает прав всё время.

10. Ни одна стратегия не обыгрывает рынок всё время

11. Почти любой может. обыграть рынок на коротком промежутке времени.

12. Размер активов под управлением может стать врагом хороших результатов.

13. Внешний блеск управляющего не транслируется в лучшие инвестиционные результаты.

14. "Я не знаю" - в большинстве случаев правильный ответ на вопрос о том, что случится на фондовом рынке.

15. Наличие обогатившихся друзей делает сложным составление хорошего финансового плана.

16. Если вы инвестируете в индекс, вы не можете обыграть рынок.

17. Если вы инвестируете в активные стратегии, вероятность проиграть рынку выше, чем обыграть.

18. Стратегия" купи и держи" означает, что вы имеете право на часть всей будущей прибыли компании, но и разделяете с ней все убытки.

19. Для стратегии "купи и держи" вы должны быть готовы к любому падению рынка.

20. Грамотная диверсификация подразумевает, что часть вашего портфеля будет проигрывать бенчмарку другой части портфеля.

21. Торговля внутри дня - очень тяжёлое занятие.

22. Обыгрывать рынок - очень тяжёлое занятие.

23. Нет ни одного сигнала, известного человечеству, который бы постоянно давал знать о том, когда рынок рухнет, а когда вновь начнёт рост.

24. Большинство тестов стратегий на истории будут работать лучше, чем на реальном счёте.

25. Сложный процент творит чудеса, но для этого надо быть готовым инвестировать долго.

26. Инвестировать на основе того, что говорят управляющие хедж-фондами - безумие.

27. Почти невозможно оставаться дисциплинированным и рациональным, когда ваша стратегия начинает приносить плохие результаты.

28. Большинство людей не хотят слушать разумные финансовые советы.

29. Лучшая инвестиционная стратегия - та, при которой вы будете чувствовать себя относительно комфортно при любых обстоятельствах.

30. Успешное инвестирование больше результат управления эмоциями, чем IQ или образования.

31. Выбор акций интересный процесс, но распределение активов по классам имеет больший эффект на доходность.

32. Не удивляйтесь "медвежьим" рынкам и рецессиям, все циклично.

33. Скорее всего, вы не Уоррен Баффет.

34. Рынку все равно на ваши чувства к акции и сколько вы за нее готовы заплатить.

35. Рынок не должен вам больших доходностей, просто потому что вы их хотите.

36. Предсказывать будущее очень трудно.

Оригинал

Видимо мы никогда не устанем повторять этот пост.

1. Если вам нужны деньги через короткий промежуток времени, вам нельзя инвестировать в акции.

2. Если вы хотите большей доходности, то придётся принять больший риск.

3. Если вам нужны стабильные результаты, то придётся принять низкие доходности.

4. Чем больше ожидаемая доходность у стратегии, тем выше возможные потери.

5. Рынок акций постоянно растёт и падает.

6. Самый простой способ захеджироваться от падения фондового рынка - выйти в кэш.

7. Риск постоянно меняет свою форму, но никогда не исчезает.

8. Не существует идеальной акции, инвестиционной стратегии или распределения активов.

9. Ни один инвестор не бывает прав всё время.

10. Ни одна стратегия не обыгрывает рынок всё время

11. Почти любой может. обыграть рынок на коротком промежутке времени.

12. Размер активов под управлением может стать врагом хороших результатов.

13. Внешний блеск управляющего не транслируется в лучшие инвестиционные результаты.

14. "Я не знаю" - в большинстве случаев правильный ответ на вопрос о том, что случится на фондовом рынке.

15. Наличие обогатившихся друзей делает сложным составление хорошего финансового плана.

16. Если вы инвестируете в индекс, вы не можете обыграть рынок.

17. Если вы инвестируете в активные стратегии, вероятность проиграть рынку выше, чем обыграть.

18. Стратегия" купи и держи" означает, что вы имеете право на часть всей будущей прибыли компании, но и разделяете с ней все убытки.

19. Для стратегии "купи и держи" вы должны быть готовы к любому падению рынка.

20. Грамотная диверсификация подразумевает, что часть вашего портфеля будет проигрывать бенчмарку другой части портфеля.

21. Торговля внутри дня - очень тяжёлое занятие.

22. Обыгрывать рынок - очень тяжёлое занятие.

23. Нет ни одного сигнала, известного человечеству, который бы постоянно давал знать о том, когда рынок рухнет, а когда вновь начнёт рост.

24. Большинство тестов стратегий на истории будут работать лучше, чем на реальном счёте.

25. Сложный процент творит чудеса, но для этого надо быть готовым инвестировать долго.

26. Инвестировать на основе того, что говорят управляющие хедж-фондами - безумие.

27. Почти невозможно оставаться дисциплинированным и рациональным, когда ваша стратегия начинает приносить плохие результаты.

28. Большинство людей не хотят слушать разумные финансовые советы.

29. Лучшая инвестиционная стратегия - та, при которой вы будете чувствовать себя относительно комфортно при любых обстоятельствах.

30. Успешное инвестирование больше результат управления эмоциями, чем IQ или образования.

31. Выбор акций интересный процесс, но распределение активов по классам имеет больший эффект на доходность.

32. Не удивляйтесь "медвежьим" рынкам и рецессиям, все циклично.

33. Скорее всего, вы не Уоррен Баффет.

34. Рынку все равно на ваши чувства к акции и сколько вы за нее готовы заплатить.

35. Рынок не должен вам больших доходностей, просто потому что вы их хотите.

36. Предсказывать будущее очень трудно.

Оригинал

{kind=link}

Добавили новую группу фильтров "Торги" в сервис Анализ облигаций.

Она включает:

🔹 Управление доступностью бумаг на российских биржах

🔹 Возможность отбора по размеру лота

🔹 Возможность отбора по типу инвесторов, которым доступны данные облигации

🔹 Фильтр Цены в % от номинала

С учетом скорого расширения сервиса на большее число валютных облигаций, его функционал будет особенно полезен.

Она включает:

🔹 Управление доступностью бумаг на российских биржах

🔹 Возможность отбора по размеру лота

🔹 Возможность отбора по типу инвесторов, которым доступны данные облигации

🔹 Фильтр Цены в % от номинала

С учетом скорого расширения сервиса на большее число валютных облигаций, его функционал будет особенно полезен.

{kind=link}

Индекс Мосбиржи по итогам недели -1,22%

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

ГАЗПРОМ ао +2,9%

TCS-гдр +2,4%

РУСАЛ ао +2,1%

Аэрофлот +2%

Сургнфгз-п +2%

⬇️ Аутсайдеры

ЛСР ао -10,1%

MAIL-гдр -8,3%

МосБиржа -6,9%

iHHRU-адр -6,5%

Сбербанк-п -5,6%

Котировки: https://www.dohod.ru/ik/analytics/stockmap

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

ГАЗПРОМ ао +2,9%

TCS-гдр +2,4%

РУСАЛ ао +2,1%

Аэрофлот +2%

Сургнфгз-п +2%

⬇️ Аутсайдеры

ЛСР ао -10,1%

MAIL-гдр -8,3%

МосБиржа -6,9%

iHHRU-адр -6,5%

Сбербанк-п -5,6%

Котировки: https://www.dohod.ru/ik/analytics/stockmap

{kind=link}

СХЕМА ПОЛУЧЕНИЯ УБЫТКОВ

Вот обычные характеристики инвестиций, при совместном действии которых вы почти наверняка получите значительные убытки. Это "ядовитое соединение" почти для любого частного инвестора.

Частые сделки (трейдинг)

Большое число сделок безусловно может следовать из вашей стратегии, но статистически в 80% случаев даже такая стратегия (а часто ее вообще нет) не позволит вам долгосрочно зарабатывать больше уровня инфляции. Это происходит вследствие множества факторов, таких как психология, затраты, эффективность и пр.

Высокие комиссии

Комиссии являются неотъемлемой частью инвестиций, но они могут уничтожить всю вашу прибыль, если их не контролировать.

Недостаточная диверсификация

Иногда диверсификация не требуется (например, при покупке ОФЗ на год) или не достижима (например, из-за определенных лимитов на инвестиции), но в подавляющем большинстве случаев абсолютно необходима для снижения нерыночного риска. Если вы не можете или не хотите диверсифиворовать свои инвестиции вы должны уделить таким рискам особенное внимание и понимать их.

Выбор времени сделок (тайминг)

Многие до сих пор считают, что инвестиции заключаются в выборе правильных моментов покупки и продажи акций. Однако это только один довольно узкий подход среди активных, факторных, пассивных и прочих видов инвестиций и, вероятно, наименее эффективный. Вам следует убедиться, что вы используете подходящий для вас подход и если это тайминг, уделить ему пристальное внимание с точки зрения оценки рисков.

Торговля с плечом

Финансовый рычаг помогает увеличить прибыль и часто является частью стратегии. Однако его неправильное или неосознанное использование точно принесёт вам убытки.

================

Мы вновь рекомендуем вам найти и подписаться на твиттер индийского инвестора Vishal Khandelwal, который делает такие прекрасные иллюстрации.

Вот обычные характеристики инвестиций, при совместном действии которых вы почти наверняка получите значительные убытки. Это "ядовитое соединение" почти для любого частного инвестора.

Частые сделки (трейдинг)

Большое число сделок безусловно может следовать из вашей стратегии, но статистически в 80% случаев даже такая стратегия (а часто ее вообще нет) не позволит вам долгосрочно зарабатывать больше уровня инфляции. Это происходит вследствие множества факторов, таких как психология, затраты, эффективность и пр.

Высокие комиссии

Комиссии являются неотъемлемой частью инвестиций, но они могут уничтожить всю вашу прибыль, если их не контролировать.

Недостаточная диверсификация

Иногда диверсификация не требуется (например, при покупке ОФЗ на год) или не достижима (например, из-за определенных лимитов на инвестиции), но в подавляющем большинстве случаев абсолютно необходима для снижения нерыночного риска. Если вы не можете или не хотите диверсифиворовать свои инвестиции вы должны уделить таким рискам особенное внимание и понимать их.

Выбор времени сделок (тайминг)

Многие до сих пор считают, что инвестиции заключаются в выборе правильных моментов покупки и продажи акций. Однако это только один довольно узкий подход среди активных, факторных, пассивных и прочих видов инвестиций и, вероятно, наименее эффективный. Вам следует убедиться, что вы используете подходящий для вас подход и если это тайминг, уделить ему пристальное внимание с точки зрения оценки рисков.

Торговля с плечом

Финансовый рычаг помогает увеличить прибыль и часто является частью стратегии. Однако его неправильное или неосознанное использование точно принесёт вам убытки.

================

Мы вновь рекомендуем вам найти и подписаться на твиттер индийского инвестора Vishal Khandelwal, который делает такие прекрасные иллюстрации.

{kind=link}