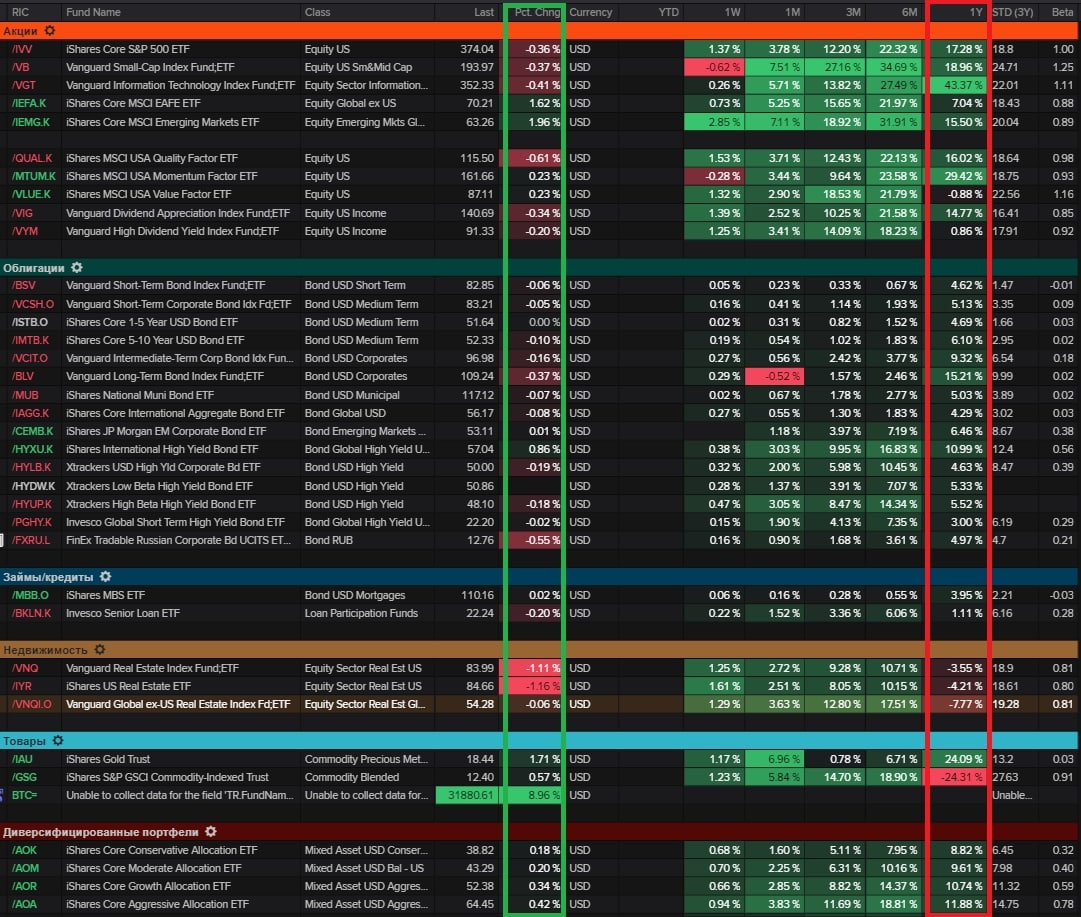

Глобальные классы активов. В начале года виден интерес к развивающимся рынкам и золоту на фоне их недооценки и ослабления доллара. В аутсайдерах - недвижимость - особенно на развитых рынках. В лидерах - акции развивающихся рынков и товарные рынки.

Диверсифицированный портфель консервативных инвесторов в USD прибавил в 2020 году 8.84%. Агрессивных - 11.88% (эту информацию см. в последнем разделе таблицы).

Диверсифицированный портфель консервативных инвесторов в USD прибавил в 2020 году 8.84%. Агрессивных - 11.88% (эту информацию см. в последнем разделе таблицы).

{kind=link}

Канал MMI был создан в сентябре 2017 года. А 1 июня 2020г автор MMI, Кирилл Тремасов, возглавил департамент денежно-кредитной политики Банка России. Но на канале осталась команда единомышленников.

MMI регулярно цитируется международными агентствами Reuters и Bloomberg, материалы канала используется журналистами всех деловых СМИ, а дайджесты канала ежедневно ложатся на стол руководителей экономического блока правительства.

Вряд ли где-то ещё на просторах телеграма Вы получите более профессиональный взгляд на экономику и финансовые рынки.

• Нюансы денежно-кредитной политики и её влияние на рынки

• Подробный анализ мировой экономики и развивающихся стран

• В чем можно доверять российской статистике, а в чем – нет

• Инвестиционные идеи и глобальные финансовые тренды

Подписывайтесь на MMI и получайте самую важную финансово-экономическую информацию и аналитику!

MMI регулярно цитируется международными агентствами Reuters и Bloomberg, материалы канала используется журналистами всех деловых СМИ, а дайджесты канала ежедневно ложатся на стол руководителей экономического блока правительства.

Вряд ли где-то ещё на просторах телеграма Вы получите более профессиональный взгляд на экономику и финансовые рынки.

• Нюансы денежно-кредитной политики и её влияние на рынки

• Подробный анализ мировой экономики и развивающихся стран

• В чем можно доверять российской статистике, а в чем – нет

• Инвестиционные идеи и глобальные финансовые тренды

Подписывайтесь на MMI и получайте самую важную финансово-экономическую информацию и аналитику!

Telegram

MMI

Анализ российской и мировой макростатистики и корпоративных отчётностей. Ключевые новости с финансовых рынков.

Обратная связь:

@russianmacrommi, [email protected]

ЧАТ: @russianmacro2020

Обратная связь:

@russianmacrommi, [email protected]

ЧАТ: @russianmacro2020

{kind=link}

СОВЕТ О ТОМ, КАК ДАВАТЬ ИНВЕСТИЦИОННЫЕ СОВЕТЫ

Почти каждый инвестор (не важно новичок или профессионал) сталкивался с просьбой от знакомых, друзей или близких посоветовать им какие-нибудь хорошие акции для покупки. С одной стороны это некоторая степень ответственности, с другой – это случайный инвестиционный совет с минимумом информации об ожиданиях и возможностях человека.

Например, здесь Энтони Деден привел хорошую аналогию:

Полтора года назад меня попросили выступить в Нью-Йорке на каком-то форуме. И организаторы мне говорят: «Слушай, ты скажешь, что хочешь сказать, но потом дай нам две хорошие инвестиционные идеи». И я им говорю: «Представьте, что вы спрашиваете врача: «Можете дать мне названия двух хороших лекарств?». Это будет странно, правда? Это тот же вопрос.

Майкл Батник из Ritholtz Wealth Management еще более подробно описал порядок действий для этого случая. Вот перевод части его статьи об этом в блоге The Irrelevant Investor.

============

Что вы скажете, когда кто-то спросит вас, какие акции нужно купить чтобы заработать в этом году? (Речь о случайном финансовом совете, а не профессиональной консультации с множеством анкет, стандартов и ответственностью, для которой сам вопрос придется несколько раз переделать.)

Верный ответ в этом случае: «Извините, я не могу вам помочь».

Конечно, это звучит странно, особенно, если вы работаете на финансовом рынке и человек, который вас спрашивает знает об этом.

Обычно, люди, которые не работают в сфере финансов, ожидают, что у тех, кто работает, есть правильное мнение об Apple, Tesla, Биткойне или о чем-то еще, о чем они спрашивают. Поэтому они, вероятно, будут смотреть на вас как на надменного человека, если вы дадите им такой ответ. Способ смягчить его - пошутить: «Если бы я мог видеть будущее, я был бы счастлив подсказать вам, что делать, но я не могу, поэтому не буду».

Но почему бы просто честно и полагаясь на свои знания не ответить на чей-нибудь вопрос об акциях? Потому что от случайных советов по инвестированию нельзя ожидать ничего хорошего. Ничего. Особенно когда речь идет об индивидуальном финансовом будущем человека. Он не вспомнит, что вы сказали. Он будет помнить только то, что произошло.

Существует 4 возможных сценария ответа на вопрос «Должен ли я купить акцию икс?»

🔹Вы говорите "покупай", и цена падает. Вы были неправы, и он никогда этого не забудет.

🔹Вы говорите "покупай", и цена растет. Вы были правы, но он это забудет.

🔹Вы говорите "не покупай", и цена падает. Вы были правы, но он это забудет.

🔹Вы говорите: "не покупай", и цена растет. Вы были неправы, и он никогда этого не забудет.

Другими словами - вы не можете победить!

Недавно я оказался в четвертом сценарии. 17 ноября, когда биткойн стоил $17500 мой шурин написал мне следующее: «Привет. Что ты думаешь о покупке одного биткоина?» Он хорошо меня знает. Мы уже обсуждали это раньше. Он знает, что я избегаю этих вопросов любой ценой. Но я должен был ему что-то ответить. Я не мог просто не ответить. Вот что я написал:

Месяц назад мне было бы легче сказать «конечно, почему бы и нет?». Но только за последний месяц он вырос на 40%, так что я бы не стал говорить: «Да, сейчас самое подходящее время для покупки». Тем не менее, нет никаких гарантий, что у тебя будет шанс купить его ниже.

Я не говорил с ним о биткойне после этого сообщения, но могу себе представить, что он думает прямо сейчас. Я только что обошелся ему в $15000.

В октябре Биткойн был на уровне $10000. Месяц спустя, когда он спросил меня, его цена поднялась до $18000. Что я должен был сказать? – «Купи столько, сколько сможешь?». Я пытался поступить правильно. Но ни одно доброе дело не остается безнаказанным, особенно когда речь идет о том, чтобы дать случайный инвестиционный совет.

Поэтому я вновь хочу повторить вывод из моих постов про финансовые советы: Невозможно обучить урокам торговли на фондовом рынке, их можно извлечь только на собственном опыте.

Почти каждый инвестор (не важно новичок или профессионал) сталкивался с просьбой от знакомых, друзей или близких посоветовать им какие-нибудь хорошие акции для покупки. С одной стороны это некоторая степень ответственности, с другой – это случайный инвестиционный совет с минимумом информации об ожиданиях и возможностях человека.

Например, здесь Энтони Деден привел хорошую аналогию:

Полтора года назад меня попросили выступить в Нью-Йорке на каком-то форуме. И организаторы мне говорят: «Слушай, ты скажешь, что хочешь сказать, но потом дай нам две хорошие инвестиционные идеи». И я им говорю: «Представьте, что вы спрашиваете врача: «Можете дать мне названия двух хороших лекарств?». Это будет странно, правда? Это тот же вопрос.

Майкл Батник из Ritholtz Wealth Management еще более подробно описал порядок действий для этого случая. Вот перевод части его статьи об этом в блоге The Irrelevant Investor.

============

Что вы скажете, когда кто-то спросит вас, какие акции нужно купить чтобы заработать в этом году? (Речь о случайном финансовом совете, а не профессиональной консультации с множеством анкет, стандартов и ответственностью, для которой сам вопрос придется несколько раз переделать.)

Верный ответ в этом случае: «Извините, я не могу вам помочь».

Конечно, это звучит странно, особенно, если вы работаете на финансовом рынке и человек, который вас спрашивает знает об этом.

Обычно, люди, которые не работают в сфере финансов, ожидают, что у тех, кто работает, есть правильное мнение об Apple, Tesla, Биткойне или о чем-то еще, о чем они спрашивают. Поэтому они, вероятно, будут смотреть на вас как на надменного человека, если вы дадите им такой ответ. Способ смягчить его - пошутить: «Если бы я мог видеть будущее, я был бы счастлив подсказать вам, что делать, но я не могу, поэтому не буду».

Но почему бы просто честно и полагаясь на свои знания не ответить на чей-нибудь вопрос об акциях? Потому что от случайных советов по инвестированию нельзя ожидать ничего хорошего. Ничего. Особенно когда речь идет об индивидуальном финансовом будущем человека. Он не вспомнит, что вы сказали. Он будет помнить только то, что произошло.

Существует 4 возможных сценария ответа на вопрос «Должен ли я купить акцию икс?»

🔹Вы говорите "покупай", и цена падает. Вы были неправы, и он никогда этого не забудет.

🔹Вы говорите "покупай", и цена растет. Вы были правы, но он это забудет.

🔹Вы говорите "не покупай", и цена падает. Вы были правы, но он это забудет.

🔹Вы говорите: "не покупай", и цена растет. Вы были неправы, и он никогда этого не забудет.

Другими словами - вы не можете победить!

Недавно я оказался в четвертом сценарии. 17 ноября, когда биткойн стоил $17500 мой шурин написал мне следующее: «Привет. Что ты думаешь о покупке одного биткоина?» Он хорошо меня знает. Мы уже обсуждали это раньше. Он знает, что я избегаю этих вопросов любой ценой. Но я должен был ему что-то ответить. Я не мог просто не ответить. Вот что я написал:

Месяц назад мне было бы легче сказать «конечно, почему бы и нет?». Но только за последний месяц он вырос на 40%, так что я бы не стал говорить: «Да, сейчас самое подходящее время для покупки». Тем не менее, нет никаких гарантий, что у тебя будет шанс купить его ниже.

Я не говорил с ним о биткойне после этого сообщения, но могу себе представить, что он думает прямо сейчас. Я только что обошелся ему в $15000.

В октябре Биткойн был на уровне $10000. Месяц спустя, когда он спросил меня, его цена поднялась до $18000. Что я должен был сказать? – «Купи столько, сколько сможешь?». Я пытался поступить правильно. Но ни одно доброе дело не остается безнаказанным, особенно когда речь идет о том, чтобы дать случайный инвестиционный совет.

Поэтому я вновь хочу повторить вывод из моих постов про финансовые советы: Невозможно обучить урокам торговли на фондовом рынке, их можно извлечь только на собственном опыте.

{kind=link}

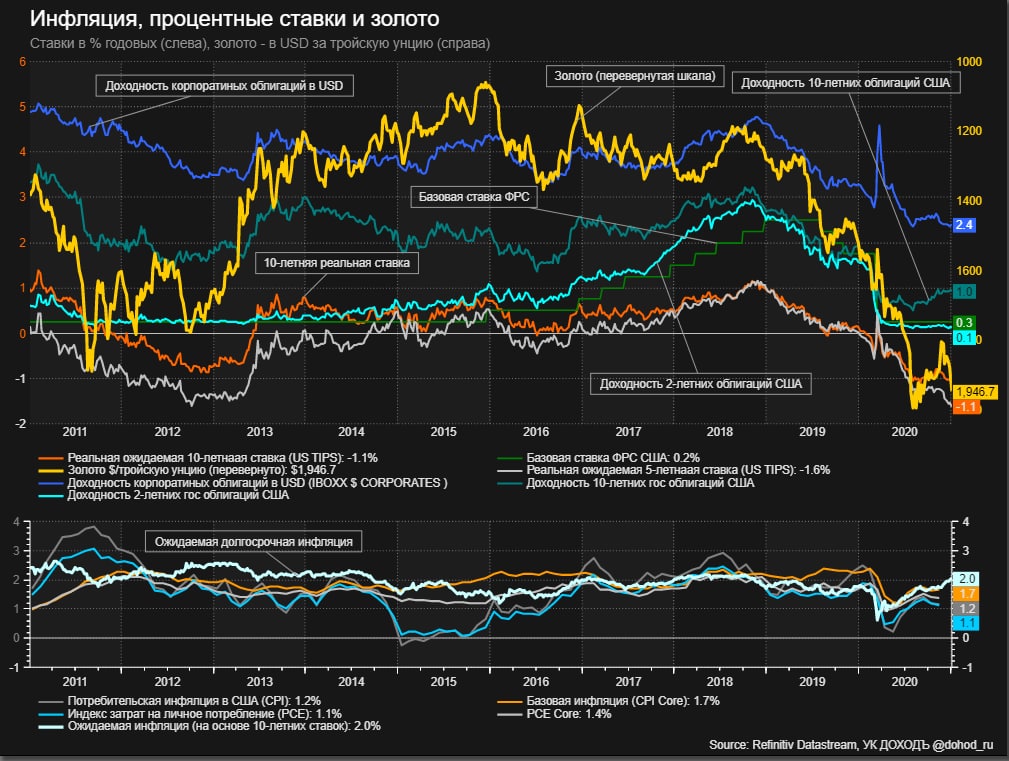

Непростой график, но он хорошо показывает интересные события, происходящие сейчас с процентными ставками в США.

📙Ожидаемая инфляция растёт и уже составляет 2% - целевой показатель для ФРС и нормальное долгосрочное значение.

📙На этом фоне долгосрочные процентные ставки растут (10-летние уже дошли до 1%), а краткосрочные - снижаются (на текущих и ожидаемых стимулах по восстановлению экономики). Довольно редкое явление.

📙При этом реальные процентные ставки (после инфляции) продолжают углубляться в отрицательную зону (10-летние уже находятся на минимумах 2012 года).

📙Это, конечно, позитивно для золота (и, вероятно, биткойна). Почему - читайте здесь и здесь. Цены не золото в первом полугодии наступившего года могут вернуться к максимумам 2020 года и даже подрасти чуть выше.

📙В базовом сценарии стимулы будут постепенно сворачиваться, а баланс ФРС сокращаться, в том числе вследствие повышения базовой ставки (вероятно, в начале 2022 года), краткосрочные процентные ставки вырастут и ситуация стабилизируется (в частности, золото перестанет расти, перекупленность в некоторых технологических компаниях начнет корректироваться). В этом случае компании ценности и дивидендов, а также недооценённые акции компаний малой капитализации - будут более интересны.

📙В инфляционном сценарии ФРС не сможет во время повысить рыночные ставки, ожидаемая инфляция останется относительно высокой при отрицательных ставках, доллар продолжит слабеть, асимметрия на рынках усилиться и инвесторы будут искать защитные активы.

Вывод:

Базовый инвестиционный портфель должен быть готов к любым сценариям, поэтому в случае снижения доли технологического сектора в тактическом распределении активов и роста доли акций ценности и дивидендных акций без увеличения доли облигаций следует увеличивать долю альтернативных инвестиций - золота, прочих товаров, а также стратегий, не связанных с динамикой рынка (активных стратегий, ориентированных на абсолютный доход).

Про базовый глобальный диверсифицированный портфель и различные классы активов мы писали здесь: https://yangx.top/dohod/10550

Не является индивидуальной инвестиционной рекомендацией.

📙Ожидаемая инфляция растёт и уже составляет 2% - целевой показатель для ФРС и нормальное долгосрочное значение.

📙На этом фоне долгосрочные процентные ставки растут (10-летние уже дошли до 1%), а краткосрочные - снижаются (на текущих и ожидаемых стимулах по восстановлению экономики). Довольно редкое явление.

📙При этом реальные процентные ставки (после инфляции) продолжают углубляться в отрицательную зону (10-летние уже находятся на минимумах 2012 года).

📙Это, конечно, позитивно для золота (и, вероятно, биткойна). Почему - читайте здесь и здесь. Цены не золото в первом полугодии наступившего года могут вернуться к максимумам 2020 года и даже подрасти чуть выше.

📙В базовом сценарии стимулы будут постепенно сворачиваться, а баланс ФРС сокращаться, в том числе вследствие повышения базовой ставки (вероятно, в начале 2022 года), краткосрочные процентные ставки вырастут и ситуация стабилизируется (в частности, золото перестанет расти, перекупленность в некоторых технологических компаниях начнет корректироваться). В этом случае компании ценности и дивидендов, а также недооценённые акции компаний малой капитализации - будут более интересны.

📙В инфляционном сценарии ФРС не сможет во время повысить рыночные ставки, ожидаемая инфляция останется относительно высокой при отрицательных ставках, доллар продолжит слабеть, асимметрия на рынках усилиться и инвесторы будут искать защитные активы.

Вывод:

Базовый инвестиционный портфель должен быть готов к любым сценариям, поэтому в случае снижения доли технологического сектора в тактическом распределении активов и роста доли акций ценности и дивидендных акций без увеличения доли облигаций следует увеличивать долю альтернативных инвестиций - золота, прочих товаров, а также стратегий, не связанных с динамикой рынка (активных стратегий, ориентированных на абсолютный доход).

Про базовый глобальный диверсифицированный портфель и различные классы активов мы писали здесь: https://yangx.top/dohod/10550

Не является индивидуальной инвестиционной рекомендацией.

{kind=link}

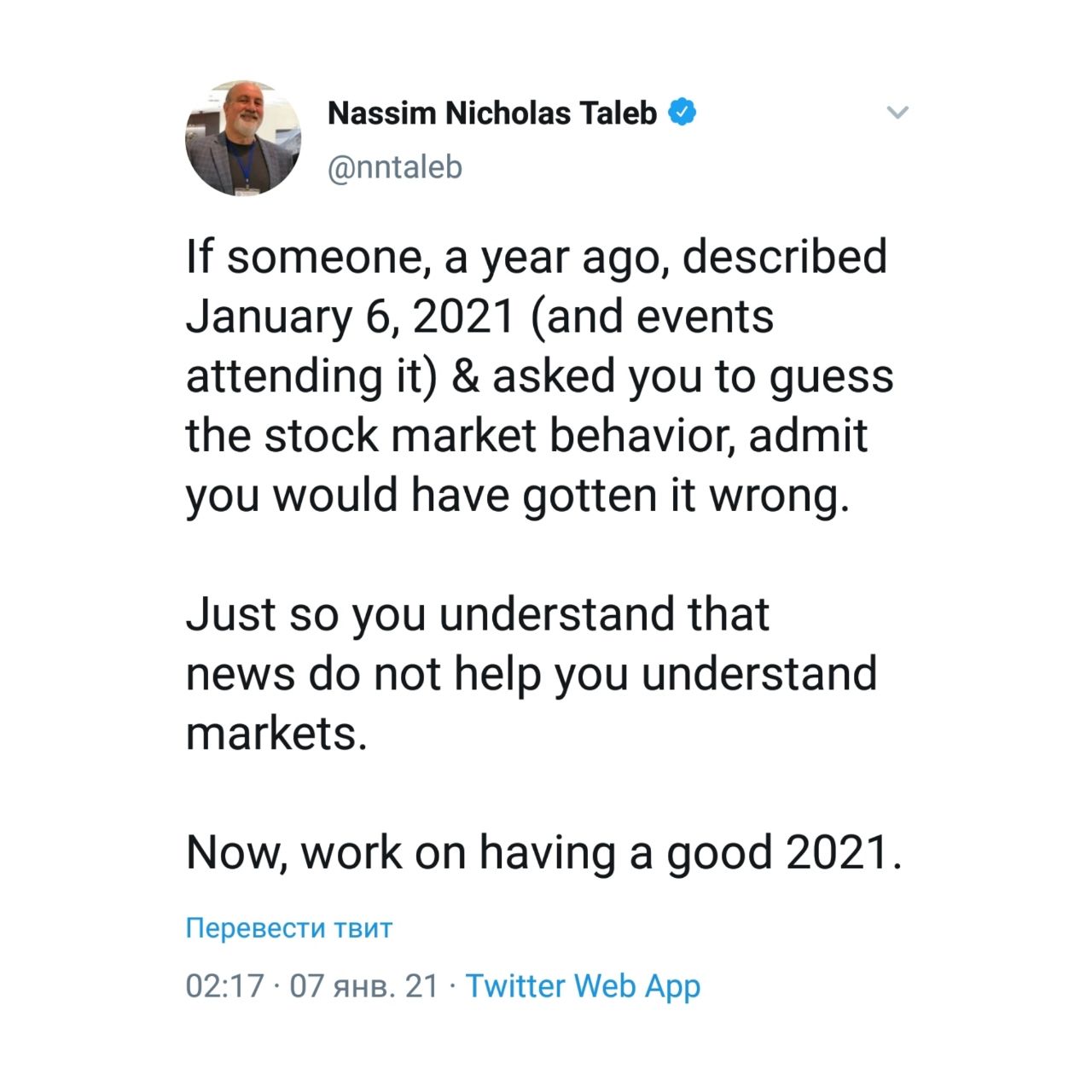

"Если бы кто-то год назад описал 6 января 2021 года (и сопутствующие ему события) и попросил вас угадать поведение фондового рынка, признайте, что вы бы ошиблись.

Это чтобы вы понимали, что новости не помогают вам понимать рынки.

А теперь поработайте над тем, чтобы добиться хорошего 2021 года."

====

Нассим Талеб

https://twitter.com/nntaleb/status/1346959019907416064?s=19@

Это чтобы вы понимали, что новости не помогают вам понимать рынки.

А теперь поработайте над тем, чтобы добиться хорошего 2021 года."

====

Нассим Талеб

https://twitter.com/nntaleb/status/1346959019907416064?s=19@

{kind=link}

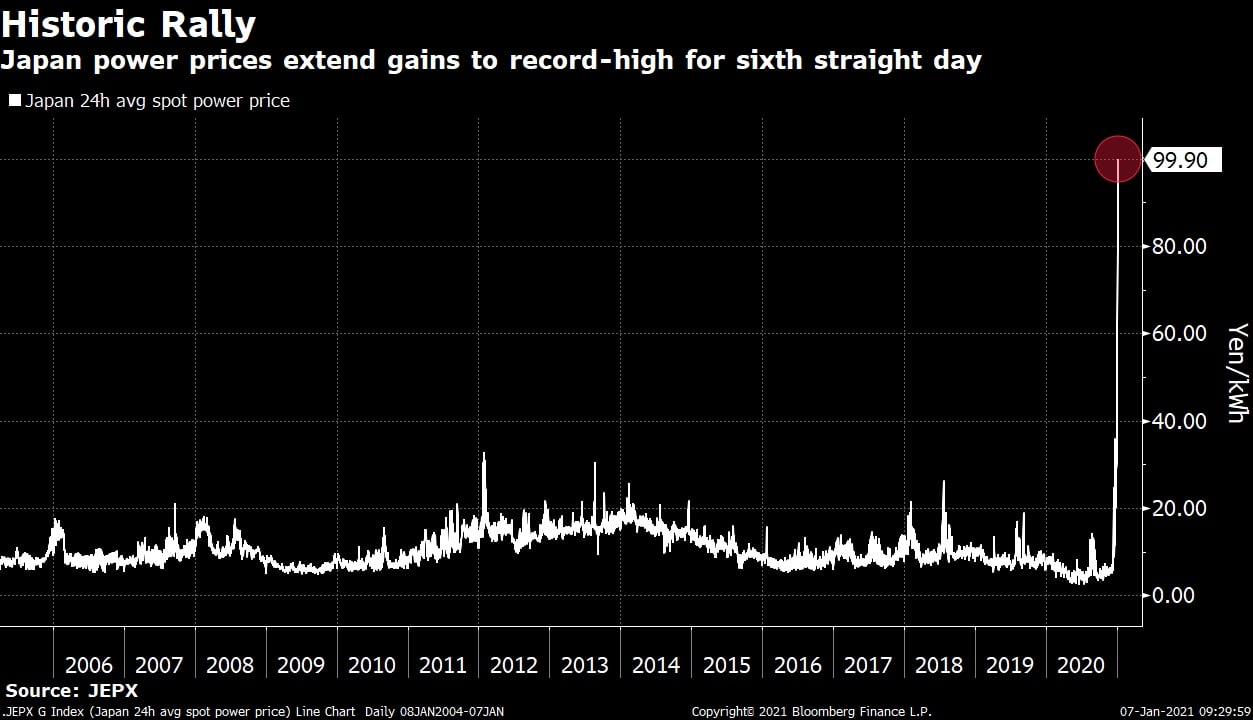

❄️ Холодная зима в Азии повысила цены на сжиженный газ, нефть и уголь. В Японии что-то вроде локального энергетического кризиса.

Более холодная, чем обычно, зима повысила спрос на отопление. Что еще хуже, коммунальные предприятия были вынуждены ограничить выработку электроэнергии на газовых электростанциях отчасти из-за более низких, чем обычно, запасов топлива (которые в большей степени, чем обычно истощились в прошлом месяце).

Это привело к взрывному росту спотовых (с поставкой на завтра) цен на электроэнергию в Японии (на графике) - они обновляют максимумы шестой день подряд и добрались до 99.9 йен за киловатт/час (средняя цена прошлого года - 6.5 йен).

Япония является крупнейшим покупателем сжиженного газа в мире, но сейчас ей приходится конкурировать с другими странами Азии за дефицитные сейчас товар (вследствие дефицита свободных судов). Так, Китай в конце прошлого года впервые обогнал Японию по его импорту. В результате цены обновляют шестилетние максимумы.

Цены на уголь в Азии также подходят к максимумам 2018 года.

Эти события, вероятно, могут помочь, энергетическому сектору (одному из наиболее пострадавших от пандемии COVID) нарастить производство и выручку в начале года.

Более холодная, чем обычно, зима повысила спрос на отопление. Что еще хуже, коммунальные предприятия были вынуждены ограничить выработку электроэнергии на газовых электростанциях отчасти из-за более низких, чем обычно, запасов топлива (которые в большей степени, чем обычно истощились в прошлом месяце).

Это привело к взрывному росту спотовых (с поставкой на завтра) цен на электроэнергию в Японии (на графике) - они обновляют максимумы шестой день подряд и добрались до 99.9 йен за киловатт/час (средняя цена прошлого года - 6.5 йен).

Япония является крупнейшим покупателем сжиженного газа в мире, но сейчас ей приходится конкурировать с другими странами Азии за дефицитные сейчас товар (вследствие дефицита свободных судов). Так, Китай в конце прошлого года впервые обогнал Японию по его импорту. В результате цены обновляют шестилетние максимумы.

Цены на уголь в Азии также подходят к максимумам 2018 года.

Эти события, вероятно, могут помочь, энергетическому сектору (одному из наиболее пострадавших от пандемии COVID) нарастить производство и выручку в начале года.

{kind=link}

Что произойдет быстрее?

via Meb Faber https://twitter.com/MebFaber/

via Meb Faber https://twitter.com/MebFaber/

Anonymous Poll

41%

Tesla $1000

16%

Bitcoin $100 000

19%

Tesla < $400

24%

Bitcoin <$10 000

Индекс МосБиржи растет сегодня более чем на 2% и показывает новый исторический максимум благодаря нефтегазовому и финансовому сектору.

Котировки: https://www.dohod.ru/ik/analytics/stockmap

=====

Наше мнение о российских акциях в последней стратегии УК ДОХОДЪ: https://yangx.top/dohod/10553

Визуализация стратегии здесь: https://yangx.top/dohod/10556

Котировки: https://www.dohod.ru/ik/analytics/stockmap

=====

Наше мнение о российских акциях в последней стратегии УК ДОХОДЪ: https://yangx.top/dohod/10553

Визуализация стратегии здесь: https://yangx.top/dohod/10556

{kind=link}

{kind=link}

Индекс МосБиржи за первую неделю нового года вырос на 5.04%.

Котировки: https://www.dohod.ru/ik/analytics/stockmap#t1

Котировки: https://www.dohod.ru/ik/analytics/stockmap#t1

{kind=link}

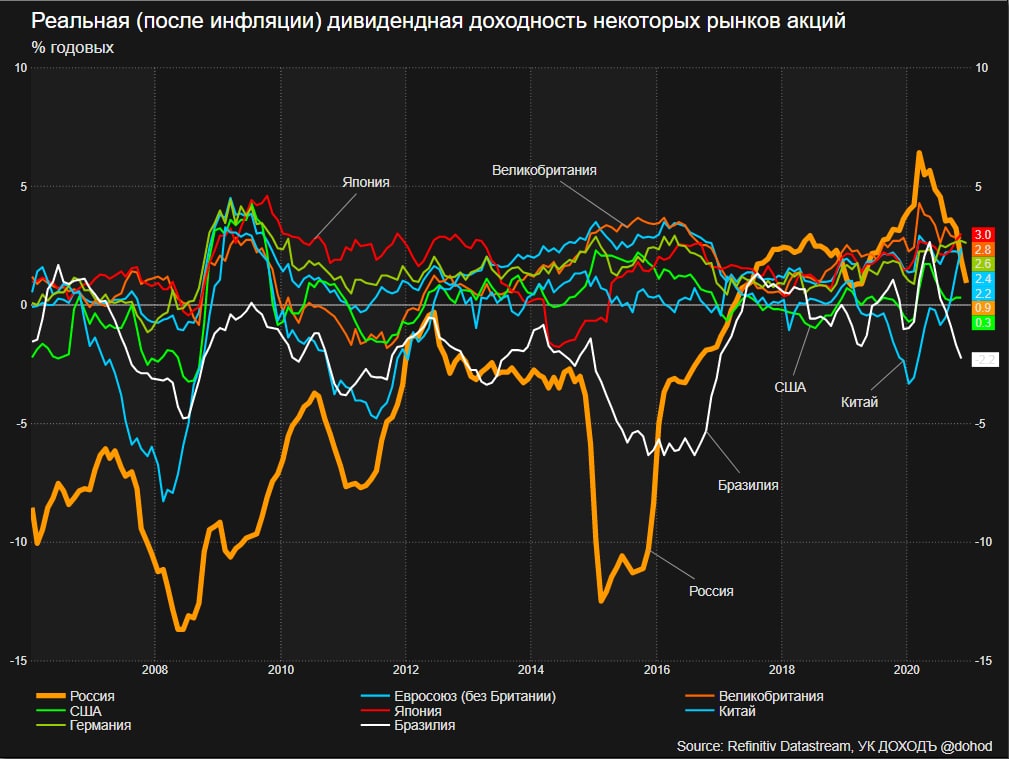

Реальная (после инфляции) дивидендная доходность некоторых рынков акций, % годовых.

Рост российского рынка в последние месяцы и рост инфляции в конце года существенно снизила этот показатель для нашей страны. Инфляция, по нашим ожиданиям, будет немного снижаться, а частичное восстановление нефтяных цен повысит дивиденды нефтегазового сектора. Поэтому дивидендная доходность останется относительно высокой.

При этом рынки Азии и Европы по этому показателю и с учетом их общей недооценки относительно рынка США также (вместе с Россией) являются интересными для перенаправления инвестиций (тактического увеличения доли в портфелях) из перекупленных секторов и рынков.

Рост российского рынка в последние месяцы и рост инфляции в конце года существенно снизила этот показатель для нашей страны. Инфляция, по нашим ожиданиям, будет немного снижаться, а частичное восстановление нефтяных цен повысит дивиденды нефтегазового сектора. Поэтому дивидендная доходность останется относительно высокой.

При этом рынки Азии и Европы по этому показателю и с учетом их общей недооценки относительно рынка США также (вместе с Россией) являются интересными для перенаправления инвестиций (тактического увеличения доли в портфелях) из перекупленных секторов и рынков.

{kind=link}

{kind=link}

События недели

11.01.2021, понедельник

🇨🇳 Индекс цен производителей, ИПЦ, декабрь

🇪🇺 Индекс доверия инвесторов Sentix, январь

12.01.2021, вторник

🏛 Мосбиржа, объемы торгов за декабрь

💰 Последний день для покупки акций ММК под дивиденды за 9 мес 2020 (ДД 4,2%)

💰 Последний день для покупки акций НКХП под дивиденды за 9 мес 2020 (ДД 3,2%)

13.01.2021, среда

💎 Алроса, результаты продаж, декабрь

🇪🇺 Промышленное производство, ноябрь

🇺🇸 ИПЦ, базовый ИПЦ, декабрь

🇺🇸 Запасы нефти, изменение за неделю по данным API и EIA

14.01.2021, четверг

🇺🇸 Первичные обращения за пособиями по безработице за неделю

🇨🇳 Экспорт, импорт, торговый баланс, декабрь

15.01.2021, пятница

🇬🇧 ВВП, промышленное производство, торговый баланс, ноябрь

🇪🇺 Торговый баланс, ноябрь

🇷🇺 Торговый баланс, ноябрь

🇺🇸 Промышленное производство, декабрь

🇺🇸 Индекс потребительского доверия Университета Мичигана, предв., январь

11.01.2021, понедельник

🇨🇳 Индекс цен производителей, ИПЦ, декабрь

🇪🇺 Индекс доверия инвесторов Sentix, январь

12.01.2021, вторник

🏛 Мосбиржа, объемы торгов за декабрь

💰 Последний день для покупки акций ММК под дивиденды за 9 мес 2020 (ДД 4,2%)

💰 Последний день для покупки акций НКХП под дивиденды за 9 мес 2020 (ДД 3,2%)

13.01.2021, среда

💎 Алроса, результаты продаж, декабрь

🇪🇺 Промышленное производство, ноябрь

🇺🇸 ИПЦ, базовый ИПЦ, декабрь

🇺🇸 Запасы нефти, изменение за неделю по данным API и EIA

14.01.2021, четверг

🇺🇸 Первичные обращения за пособиями по безработице за неделю

🇨🇳 Экспорт, импорт, торговый баланс, декабрь

15.01.2021, пятница

🇬🇧 ВВП, промышленное производство, торговый баланс, ноябрь

🇪🇺 Торговый баланс, ноябрь

🇷🇺 Торговый баланс, ноябрь

🇺🇸 Промышленное производство, декабрь

🇺🇸 Индекс потребительского доверия Университета Мичигана, предв., январь

🇺🇸 Индекс S&P 500 за первую неделю нового года вырос на 3,4%

📈 Акции финансового сектора преимущественно лучше рынка. На текущей неделе начинается сезон отчетностей за 4 квартал. В пятницу свои отчетности представят JPMorgan Chase, Wells Fargo и Citigroup.

📉 Акции Coca-Cola упали на 3,2% по итогам недели после нескольких понижений рейтинга подряд. По мнению аналитиков компании по производству напитков потребуется больше времени для восстановления от последствий пандемии. Это связано с тем, что люди по всему миру будут менее охотно возвращаться к досугу "вне дома", такому, как посещение многолюдных мероприятий, кинотеатров, баров и спортивных стадионов.

📈 Акции финансового сектора преимущественно лучше рынка. На текущей неделе начинается сезон отчетностей за 4 квартал. В пятницу свои отчетности представят JPMorgan Chase, Wells Fargo и Citigroup.

📉 Акции Coca-Cola упали на 3,2% по итогам недели после нескольких понижений рейтинга подряд. По мнению аналитиков компании по производству напитков потребуется больше времени для восстановления от последствий пандемии. Это связано с тем, что люди по всему миру будут менее охотно возвращаться к досугу "вне дома", такому, как посещение многолюдных мероприятий, кинотеатров, баров и спортивных стадионов.

{kind=link}

В Азии продолжается холодная зима при дефиците основного топлива (в особенности сжиженного газа и угля). В Пекине наблюдается самый холодный период с 1966 года.

Цены на эти товары в регионе подходят к своим историческим максимумам, а часто и превышают их.

В частности, компания Total продала сжиженный газ (СПГ) с доставкой 11-15 февраля в Китай по цене $39,30/млн БТЕ. Это, вероятно, самая дорогая сделка с СПГ из когда-либо осуществленных.

Спотовые цены (с поставкой на завтра) на электроэнергию в Японии выросли с конца декабря в 25 раз. Перебои с энергоснабжением настолько серьезны, что J-Power рассматривает возможность использовать нефть для работы угольной электростанции.

Фьючерсные цены на уголь в Китае также устанавливают исторические максимумы.

Тем не менее, эти скачки цен, вероятно, хорошо отразятся (и уже отражаются) на прибыли региональных коммунальных предприятий и глобальных энергетических компаний.

Цены на эти товары в регионе подходят к своим историческим максимумам, а часто и превышают их.

В частности, компания Total продала сжиженный газ (СПГ) с доставкой 11-15 февраля в Китай по цене $39,30/млн БТЕ. Это, вероятно, самая дорогая сделка с СПГ из когда-либо осуществленных.

Спотовые цены (с поставкой на завтра) на электроэнергию в Японии выросли с конца декабря в 25 раз. Перебои с энергоснабжением настолько серьезны, что J-Power рассматривает возможность использовать нефть для работы угольной электростанции.

Фьючерсные цены на уголь в Китае также устанавливают исторические максимумы.

Тем не менее, эти скачки цен, вероятно, хорошо отразятся (и уже отражаются) на прибыли региональных коммунальных предприятий и глобальных энергетических компаний.

{kind=link}

Cледующая игра - это версия знаменитого «Конкурса красоты Кейнса». Она хорошо иллюстрирует важность понимания процесса принятия решений на фондовом рынке и его последствия. Будет хорошо, если есть, по крайней мере, 10 человек для участия. Еще лучше, если можно играть с двумя группами по 10 человек, когда одна группа наблюдает за игрой второй.

Участником одной группы раздаются пустые карточки. Каждый участник должен написать свое имя на карточке и число от 0 до 100. Ведущий собирает карточки и рассчитывает среднее значение чисел на них. Победителем является участник, число на карточке которого ближе всего к половине среднего. Эти правила, конечно, объясняются заранее и публично всем участникам.

Равновесие Нэша этой игры (стратегия (результат) в игре для двух и более игроков, в котором ни один участник не может увеличить выигрыш, изменив свою стратегию, если другие участники своих стратегий не меняют) равно 0. На самом деле это результат повторяемого принципа доминирования (ситуация, при которой одна из стратегий некоторого игрока дает больший выигрыш, нежели другая, при любых действиях его оппонентов). Это показывают следующие рассуждения.

Поскольку среднее значение никогда не может превышать 100, половина среднего значения никогда не может превышать 50. Поэтому в любом выборе "выше или равно 50" будет доминировать 50. В этом случае среднее значение никогда не может превышать 50. По опыту, когда игра происходит первый раз, победитель обычно близок к 25. Это соответствует научным наблюдениям (Нагель, 1995), что результат выглядит так, как если бы все участники ожидали, что остальные будут выбирать наугад в среднем 50, а затем выбрать половину этого.

Затем предложите эту игру второй группе из 10 человек, которые наблюдали за результатом первой игры. Эта вторая группа напишет на карточках гораздо меньшие числа, а победитель будет близок к 10 (как если бы выполнялся еще один раунд применения принципа доминирования) или даже 5 или 6 (как если бы выполнялось еще два раунда). Третья группа (или вновь первая) напишет еще более маленькие числа, в том числе несколько нулей, а выбор победителя составит всего 3 или 4. Опыт показал, что снижение половины среднего происходит несколько быстрее, если участвует несколько групп, которые наблюдают за игрой остальных, чем когда играет одна и та же группа подряд. Возможно, мозг лучше справляется с наблюдением и интерпретацией, если не участвует в игре.

Таким образом, итерационно мы приходим к числу близкому к равновесию Нэша. Это будет 1 или 2 или даже само равновесие, равное нулю. Каждый последующий раунд приводит к повторяемому устранению доминирующих стратегий и в кульминации достигается равновесие (или близкое к нему значение).

Более сложной игрой является ситуация, в которой победитель должен ближе всех приблизится к среднему, а не половине среднего. Это собственно метафора Кейнса для фондового рынка, где каждый пытается угадать, то, что пытаются угадать все. В такой игре есть сразу несколько равновесий Нэша.

Но даже простая версия игры подчеркивает важность результатов в жизни ее участников. Часть или даже все их пенсионные накопления, вероятно, находятся на отдельных счетах. Когда они решат, как инвестировать эту сумму, им придется подумать над вопросом: "сохранится ли историческая структура доходности и волатильности различных активов, когда все будут принимать те же решения, которые я сейчас рассматриваю?" Это взаимодействие между индивидуальным выбором (стратегией) и совокупными результатами (равновесием) естественно будет замечено теми, кто обучен мыслить в контексте теории игр, но другие люди могут не замечать влияния выбора одной и той же стратегии всеми участниками рынка. В контексте накоплений на пенсию это может быть очень дорогостоящей ошибкой.

Avinash Dixit, Restoring Fun to Game Theory, Journal of Economic Education, 2005. Адаптированный перевод

=====

На графике ниже показаны результаты такого же эксперимента проведенного среди читателей Financial Times совместно с Ричардом Талером, профессором поведенческой экономики в Чикагском университете.

Участником одной группы раздаются пустые карточки. Каждый участник должен написать свое имя на карточке и число от 0 до 100. Ведущий собирает карточки и рассчитывает среднее значение чисел на них. Победителем является участник, число на карточке которого ближе всего к половине среднего. Эти правила, конечно, объясняются заранее и публично всем участникам.

Равновесие Нэша этой игры (стратегия (результат) в игре для двух и более игроков, в котором ни один участник не может увеличить выигрыш, изменив свою стратегию, если другие участники своих стратегий не меняют) равно 0. На самом деле это результат повторяемого принципа доминирования (ситуация, при которой одна из стратегий некоторого игрока дает больший выигрыш, нежели другая, при любых действиях его оппонентов). Это показывают следующие рассуждения.

Поскольку среднее значение никогда не может превышать 100, половина среднего значения никогда не может превышать 50. Поэтому в любом выборе "выше или равно 50" будет доминировать 50. В этом случае среднее значение никогда не может превышать 50. По опыту, когда игра происходит первый раз, победитель обычно близок к 25. Это соответствует научным наблюдениям (Нагель, 1995), что результат выглядит так, как если бы все участники ожидали, что остальные будут выбирать наугад в среднем 50, а затем выбрать половину этого.

Затем предложите эту игру второй группе из 10 человек, которые наблюдали за результатом первой игры. Эта вторая группа напишет на карточках гораздо меньшие числа, а победитель будет близок к 10 (как если бы выполнялся еще один раунд применения принципа доминирования) или даже 5 или 6 (как если бы выполнялось еще два раунда). Третья группа (или вновь первая) напишет еще более маленькие числа, в том числе несколько нулей, а выбор победителя составит всего 3 или 4. Опыт показал, что снижение половины среднего происходит несколько быстрее, если участвует несколько групп, которые наблюдают за игрой остальных, чем когда играет одна и та же группа подряд. Возможно, мозг лучше справляется с наблюдением и интерпретацией, если не участвует в игре.

Таким образом, итерационно мы приходим к числу близкому к равновесию Нэша. Это будет 1 или 2 или даже само равновесие, равное нулю. Каждый последующий раунд приводит к повторяемому устранению доминирующих стратегий и в кульминации достигается равновесие (или близкое к нему значение).

Более сложной игрой является ситуация, в которой победитель должен ближе всех приблизится к среднему, а не половине среднего. Это собственно метафора Кейнса для фондового рынка, где каждый пытается угадать, то, что пытаются угадать все. В такой игре есть сразу несколько равновесий Нэша.

Но даже простая версия игры подчеркивает важность результатов в жизни ее участников. Часть или даже все их пенсионные накопления, вероятно, находятся на отдельных счетах. Когда они решат, как инвестировать эту сумму, им придется подумать над вопросом: "сохранится ли историческая структура доходности и волатильности различных активов, когда все будут принимать те же решения, которые я сейчас рассматриваю?" Это взаимодействие между индивидуальным выбором (стратегией) и совокупными результатами (равновесием) естественно будет замечено теми, кто обучен мыслить в контексте теории игр, но другие люди могут не замечать влияния выбора одной и той же стратегии всеми участниками рынка. В контексте накоплений на пенсию это может быть очень дорогостоящей ошибкой.

Avinash Dixit, Restoring Fun to Game Theory, Journal of Economic Education, 2005. Адаптированный перевод

=====

На графике ниже показаны результаты такого же эксперимента проведенного среди читателей Financial Times совместно с Ричардом Талером, профессором поведенческой экономики в Чикагском университете.

{kind=link}

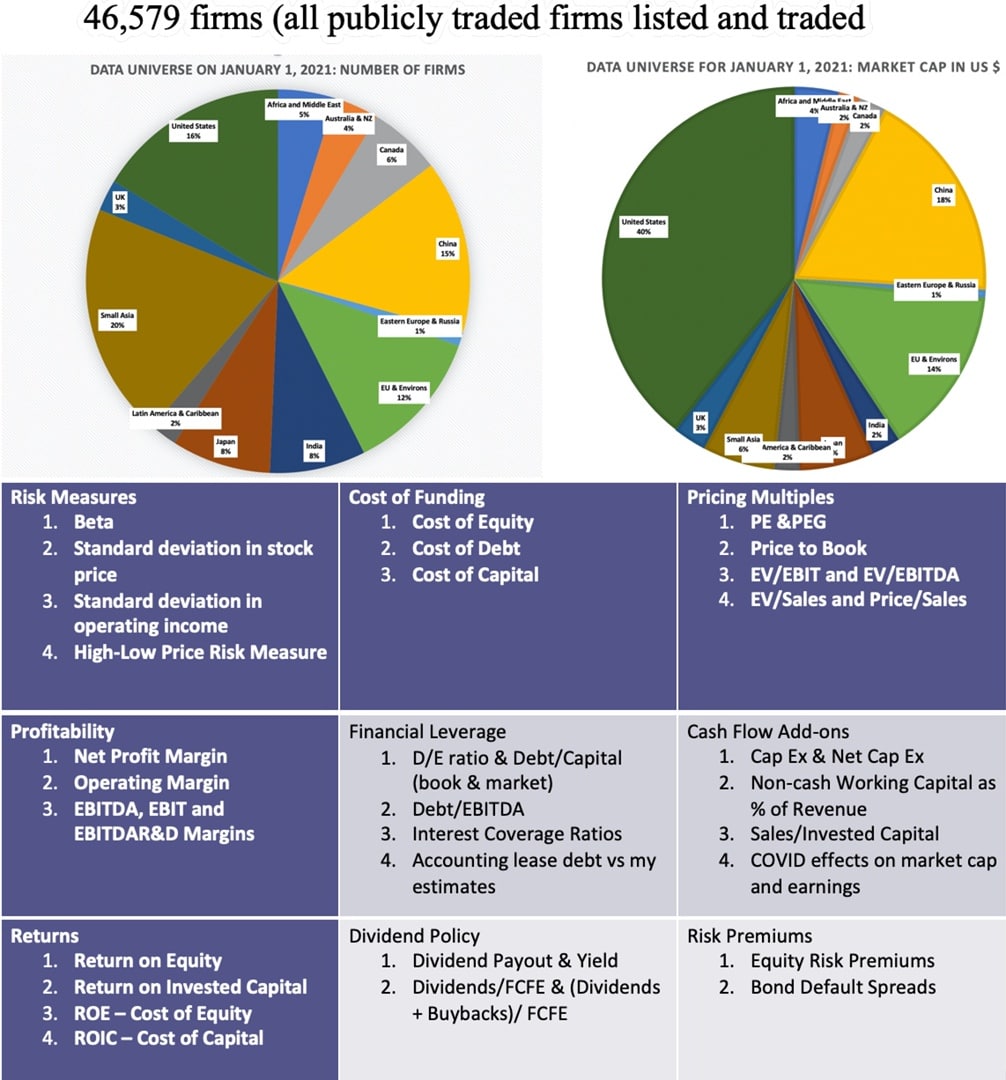

Если вы любите анализировать данные и самостоятельно оценивать отдельные акции и рынки, то эта информация вам определенно понравится и обеспечит вам занятие как минимум на выходные.

Асват Дамодаран - профессор финансов в Школе бизнеса Стерна при Нью-Йоркском университете (преподает корпоративные финансы и оценку активов) и автор книги "Инвестиционная оценка. Инструменты и методы оценки любых активов" каждый год обновляет свою базу данных о финансовых показателях, агрегированных по отраслям и рынкам (в совокупности на основе информации о 46 579 компаний).

В ней можно найти почти все, что интересует инвестора, желающего самостоятельно отбирать инструменты для инвестиций (прежде всего как источник данных для сравнительного анализа и построения DCF моделей) - от исторической доходности акций и облигаций (по отраслям и рынкам), мультипликаторов (P/E, PEG, P/B пр.), показателей долговой нагрузки, налоговой нагрузки, коэффициентов "бета" и величины премий за риск до дивидендных доходностей и даже эффектов пандемии COVID.

"При оценке компаний я считаю бесценным знать, как выглядит отрасль, и именно поэтому я использую средние отраслевые показатели. Таким образом, наилучшее использование моих данных - это корпоративный финансовый анализ и оценка с учетом показателей в реальном времени."

📙О данных и как их использовать: https://aswathdamodaran.blogspot.com/2021/01/data-update-1-for-2021-data-look-back.html

📘Главная страница: http://people.stern.nyu.edu/adamodar/New_Home_Page/data.html

📗Последние данные: http://people.stern.nyu.edu/adamodar/New_Home_Page/datacurrent.html

📗Исторические данные: http://people.stern.nyu.edu/adamodar/New_Home_Page/dataarchived.html

📗Примеры различных расчетов в Excel и вэбинары: http://people.stern.nyu.edu/adamodar/New_Home_Page/datatools.html#tools

Асват Дамодаран - профессор финансов в Школе бизнеса Стерна при Нью-Йоркском университете (преподает корпоративные финансы и оценку активов) и автор книги "Инвестиционная оценка. Инструменты и методы оценки любых активов" каждый год обновляет свою базу данных о финансовых показателях, агрегированных по отраслям и рынкам (в совокупности на основе информации о 46 579 компаний).

В ней можно найти почти все, что интересует инвестора, желающего самостоятельно отбирать инструменты для инвестиций (прежде всего как источник данных для сравнительного анализа и построения DCF моделей) - от исторической доходности акций и облигаций (по отраслям и рынкам), мультипликаторов (P/E, PEG, P/B пр.), показателей долговой нагрузки, налоговой нагрузки, коэффициентов "бета" и величины премий за риск до дивидендных доходностей и даже эффектов пандемии COVID.

"При оценке компаний я считаю бесценным знать, как выглядит отрасль, и именно поэтому я использую средние отраслевые показатели. Таким образом, наилучшее использование моих данных - это корпоративный финансовый анализ и оценка с учетом показателей в реальном времени."

📙О данных и как их использовать: https://aswathdamodaran.blogspot.com/2021/01/data-update-1-for-2021-data-look-back.html

📘Главная страница: http://people.stern.nyu.edu/adamodar/New_Home_Page/data.html

📗Последние данные: http://people.stern.nyu.edu/adamodar/New_Home_Page/datacurrent.html

📗Исторические данные: http://people.stern.nyu.edu/adamodar/New_Home_Page/dataarchived.html

📗Примеры различных расчетов в Excel и вэбинары: http://people.stern.nyu.edu/adamodar/New_Home_Page/datatools.html#tools

{kind=link}