❌ Топ-15 компаний, отказавшихся от дивидендов за 2019 год

🛢 Татнефть-ао, по префам 1 рубль

📡 МГТС, обычка и преф

🏦 МКБ

📦 Трансконтейнер, акционеры не утвердили рекомендацию СД

📱 М.Видео

⛏ ТМК

🛍 Протек

🏦 Сафмар

🏗 Мостотрест

🚛 Камаз

⛏ Селигдар-п, по обычке 1,42 рубля на акцию

🔌 МРСК ЦП

🏦 Банк Санкт-Петербург

⛏ КТК

🔌 МРСК Центра

Дивиденды

🛢 Татнефть-ао, по префам 1 рубль

📡 МГТС, обычка и преф

🏦 МКБ

📦 Трансконтейнер, акционеры не утвердили рекомендацию СД

📱 М.Видео

⛏ ТМК

🛍 Протек

🏦 Сафмар

🏗 Мостотрест

🚛 Камаз

⛏ Селигдар-п, по обычке 1,42 рубля на акцию

🔌 МРСК ЦП

🏦 Банк Санкт-Петербург

⛏ КТК

🔌 МРСК Центра

Дивиденды

ФРС ПОКУПАЕТ КОРПОРАТИВНЫЕ ОБЛИГАЦИИ ЧЕРЕЗ ETF. ЧТО ЭТО ОЗНАЧАЕТ

ФРС США теперь покупает ETF корпоративных облигаций (включая high yield сегмент). В таблице ниже можно увидеть текущий портфель.

Ответы на почти все технические вопросы о том, как это работает (как выбираются ETF, каковы лимиты покупок и пр.) есть на сайте ФРС.

Вот то, что нужно знать с точки зрения сущности операций.

ЗАЧЕМ?

Чтобы поддержать вторичный рынок корпоративных облигаций и соблюсти независимость принятия решений ФРС (то есть, чтобы не решать бумаги каких отдельных эмитентов покупать, а каких нет).

ПОЧЕМУ ЭТО ХОРОШО?

Мы ранее писали о результатах первой волны покупки активов ФРС и они, по крайней мере, пока, предотвратили финансовую катастрофу, которая точно произошла бы без этих действий. Этот успех нужно закрепить.

ПОЧЕМУ ЭТО ПЛОХО?

Во-первых, не понятно как далеко это может зайти. Если это временная мера поддержки и объем покупок будет небольшой, то всё это обойдется без негативных последствий.

Но, если кризис продлится так долго, что объем покупок превысит некоторую грань, когда ФРС станет значительным или даже крупнейшим держателем ETF и корпоративного долга в США, то последствия будут гораздо менее предсказуемы.

В целом же все негативные варианты сводятся к тому, что большинство обычных активов, имеющих фундамент для ценообразования в конце концов станут "фейковым активами" (без фундаментального обеспечения). И сюда, как сразу можно догадаться, хорошо встраивается биткойн и прочие криптовалюты (хоть с каким то ограничением) - такая "монетарная анархия". Если ставки по корпоративным облигациям упадут слишком сильно, а инфляция так и не вырастет, инвесторы все свое внимание также переключат на золото. Но эта тема для другой статьи и пока эти сценарии, скорее теория.

Во-вторых, не ясна стратегия выхода (хотя она наверняка есть). Если казначейские бумаги можно держать до погашения и потом просто погасить эти деньги, то ETF не имеют срока погашения (формально имеют, но он длинный и всегда продлевается), и их можно либо продать на рынке (что очевидно не желательно, если только вдруг не будет высокой инфляции), либо (и, видимо, это решение) обменять их на портфель облигаций, на котором они основаны (и дождаться их погашения).

В-третьих, такая политика ФРС нарушает нормальную конкуренцию на рынке ETF - доминирование больших управляющих компаний может стать еще более очевидным. Это может произойти не только потому, что инвесторы будут обращать большее внимание на инструменты, покупаемые ФРС (в этом смысле публикация портфеля имеет негативные последствия), но и потому что ФРС фактически будет платить комиссию за управление ETF именно этим компаниям.

ЧТО ДЕЛАТЬ?

Никто не знает будущего. Различные варианты событий предполагают как увеличение в портфеле доли облигаций сегмента high yield, так и существенного смещения в сторону золота.

Подходящий вам диверсифицированный портфель из акций и облигаций (в том числе вплютных) как всегда покажет более прогнозируемый и стабильный результат.

Тактически, если это предполагает ваша стратегия (а не желание или предчувствие) вы можете работать и с золотом.

В контексте глобального портфеля облигаций для универсальных диверсифицированных инвестиций, мы отдаем предпочтение сочетанию коротких (например, VCSH) и средних (например, VCIT) корпоративных бумаг с инвестиционным рейтингом, высокодоходных облигаций low beta (типа HYDW) и корпоративных облигаций развивающихся рынков (типа CEMB). Собственно это сочетание мы и реализовали в портфеле нашего фонда глобальных облигаций.

Не является индивидуальной инвестиционной рекомендацией.

=====

Полная версия статьи с иллюстрациями в Дзен.

ФРС США теперь покупает ETF корпоративных облигаций (включая high yield сегмент). В таблице ниже можно увидеть текущий портфель.

Ответы на почти все технические вопросы о том, как это работает (как выбираются ETF, каковы лимиты покупок и пр.) есть на сайте ФРС.

Вот то, что нужно знать с точки зрения сущности операций.

ЗАЧЕМ?

Чтобы поддержать вторичный рынок корпоративных облигаций и соблюсти независимость принятия решений ФРС (то есть, чтобы не решать бумаги каких отдельных эмитентов покупать, а каких нет).

ПОЧЕМУ ЭТО ХОРОШО?

Мы ранее писали о результатах первой волны покупки активов ФРС и они, по крайней мере, пока, предотвратили финансовую катастрофу, которая точно произошла бы без этих действий. Этот успех нужно закрепить.

ПОЧЕМУ ЭТО ПЛОХО?

Во-первых, не понятно как далеко это может зайти. Если это временная мера поддержки и объем покупок будет небольшой, то всё это обойдется без негативных последствий.

Но, если кризис продлится так долго, что объем покупок превысит некоторую грань, когда ФРС станет значительным или даже крупнейшим держателем ETF и корпоративного долга в США, то последствия будут гораздо менее предсказуемы.

В целом же все негативные варианты сводятся к тому, что большинство обычных активов, имеющих фундамент для ценообразования в конце концов станут "фейковым активами" (без фундаментального обеспечения). И сюда, как сразу можно догадаться, хорошо встраивается биткойн и прочие криптовалюты (хоть с каким то ограничением) - такая "монетарная анархия". Если ставки по корпоративным облигациям упадут слишком сильно, а инфляция так и не вырастет, инвесторы все свое внимание также переключат на золото. Но эта тема для другой статьи и пока эти сценарии, скорее теория.

Во-вторых, не ясна стратегия выхода (хотя она наверняка есть). Если казначейские бумаги можно держать до погашения и потом просто погасить эти деньги, то ETF не имеют срока погашения (формально имеют, но он длинный и всегда продлевается), и их можно либо продать на рынке (что очевидно не желательно, если только вдруг не будет высокой инфляции), либо (и, видимо, это решение) обменять их на портфель облигаций, на котором они основаны (и дождаться их погашения).

В-третьих, такая политика ФРС нарушает нормальную конкуренцию на рынке ETF - доминирование больших управляющих компаний может стать еще более очевидным. Это может произойти не только потому, что инвесторы будут обращать большее внимание на инструменты, покупаемые ФРС (в этом смысле публикация портфеля имеет негативные последствия), но и потому что ФРС фактически будет платить комиссию за управление ETF именно этим компаниям.

ЧТО ДЕЛАТЬ?

Никто не знает будущего. Различные варианты событий предполагают как увеличение в портфеле доли облигаций сегмента high yield, так и существенного смещения в сторону золота.

Подходящий вам диверсифицированный портфель из акций и облигаций (в том числе вплютных) как всегда покажет более прогнозируемый и стабильный результат.

Тактически, если это предполагает ваша стратегия (а не желание или предчувствие) вы можете работать и с золотом.

В контексте глобального портфеля облигаций для универсальных диверсифицированных инвестиций, мы отдаем предпочтение сочетанию коротких (например, VCSH) и средних (например, VCIT) корпоративных бумаг с инвестиционным рейтингом, высокодоходных облигаций low beta (типа HYDW) и корпоративных облигаций развивающихся рынков (типа CEMB). Собственно это сочетание мы и реализовали в портфеле нашего фонда глобальных облигаций.

Не является индивидуальной инвестиционной рекомендацией.

=====

Полная версия статьи с иллюстрациями в Дзен.

{kind=link}

За час до планируемого запуска Crew Dragon компании SpaceX, вспомним другой проект Илона Маска.

Доходность акций Tesla аккуратно к сегодняшнему (или завтрашнему, если не повезет с погодой) запуску вернулась к 100% с начала года после падения более чем на 15% в марте. Как тебе такая волатильность, инвестор?

Доходность акций Tesla аккуратно к сегодняшнему (или завтрашнему, если не повезет с погодой) запуску вернулась к 100% с начала года после падения более чем на 15% в марте. Как тебе такая волатильность, инвестор?

{kind=link}

Ожидаемые события недели

1.06.2020, понедельник

⛏Полюс, МСФО 1 квартал 2020г

🇷🇺🇩🇪🇬🇧🇪🇺🇫🇷 Индекс деловой активности в промышленности, май 2020г

🇷🇺 Вступление в силу ребалансировки индекса MSCI RUSSIA

2.06.2020, вторник

✈️Аэрофлот, МСФО 1 квартал 2020г

🏛Мосбиржа, данные по объёму торгов за май 2020г

🇺🇸 Запасы нефти, изменение за неделю

3.06.2020, среда

🛢Лукойл, МСФО 1 квартал 2020г

🇷🇺🇩🇪🇬🇧🇪🇺🇫🇷 Индекс деловой активности в сфере услуг, май 2020г

4.06.2020, четверг

🇪🇺Заседание ЕЦБ

💰Распадская, последний день для покупки акций под дивиденды

🔌Русгидро, МСФО 1 квартал 2020г

🇪🇺 Ключевая и депозитная ставки ЕЦБ

5.06.2020, пятница

💎Алроса, МСФО 1 квартал 2020г

💰Акрон, последний день для покупки акций под дивиденды

💰МОЭСК, последний день для покупки акций под дивиденды

💰МРСК Волги, МРСК Северо-Запада, МРСК Урала, последний день для покупки акций под дивиденды

💰НЛМК, последний день для покупки акций под дивиденды

💰Саратовский НПЗ, последний день для покупки акций под дивиденды

🇺🇸 Уровень безработицы за май 2020г

🇷🇺 Индекс потребительских цен за май 2020г

1.06.2020, понедельник

⛏Полюс, МСФО 1 квартал 2020г

🇷🇺🇩🇪🇬🇧🇪🇺🇫🇷 Индекс деловой активности в промышленности, май 2020г

🇷🇺 Вступление в силу ребалансировки индекса MSCI RUSSIA

2.06.2020, вторник

✈️Аэрофлот, МСФО 1 квартал 2020г

🏛Мосбиржа, данные по объёму торгов за май 2020г

🇺🇸 Запасы нефти, изменение за неделю

3.06.2020, среда

🛢Лукойл, МСФО 1 квартал 2020г

🇷🇺🇩🇪🇬🇧🇪🇺🇫🇷 Индекс деловой активности в сфере услуг, май 2020г

4.06.2020, четверг

🇪🇺Заседание ЕЦБ

💰Распадская, последний день для покупки акций под дивиденды

🔌Русгидро, МСФО 1 квартал 2020г

🇪🇺 Ключевая и депозитная ставки ЕЦБ

5.06.2020, пятница

💎Алроса, МСФО 1 квартал 2020г

💰Акрон, последний день для покупки акций под дивиденды

💰МОЭСК, последний день для покупки акций под дивиденды

💰МРСК Волги, МРСК Северо-Запада, МРСК Урала, последний день для покупки акций под дивиденды

💰НЛМК, последний день для покупки акций под дивиденды

💰Саратовский НПЗ, последний день для покупки акций под дивиденды

🇺🇸 Уровень безработицы за май 2020г

🇷🇺 Индекс потребительских цен за май 2020г

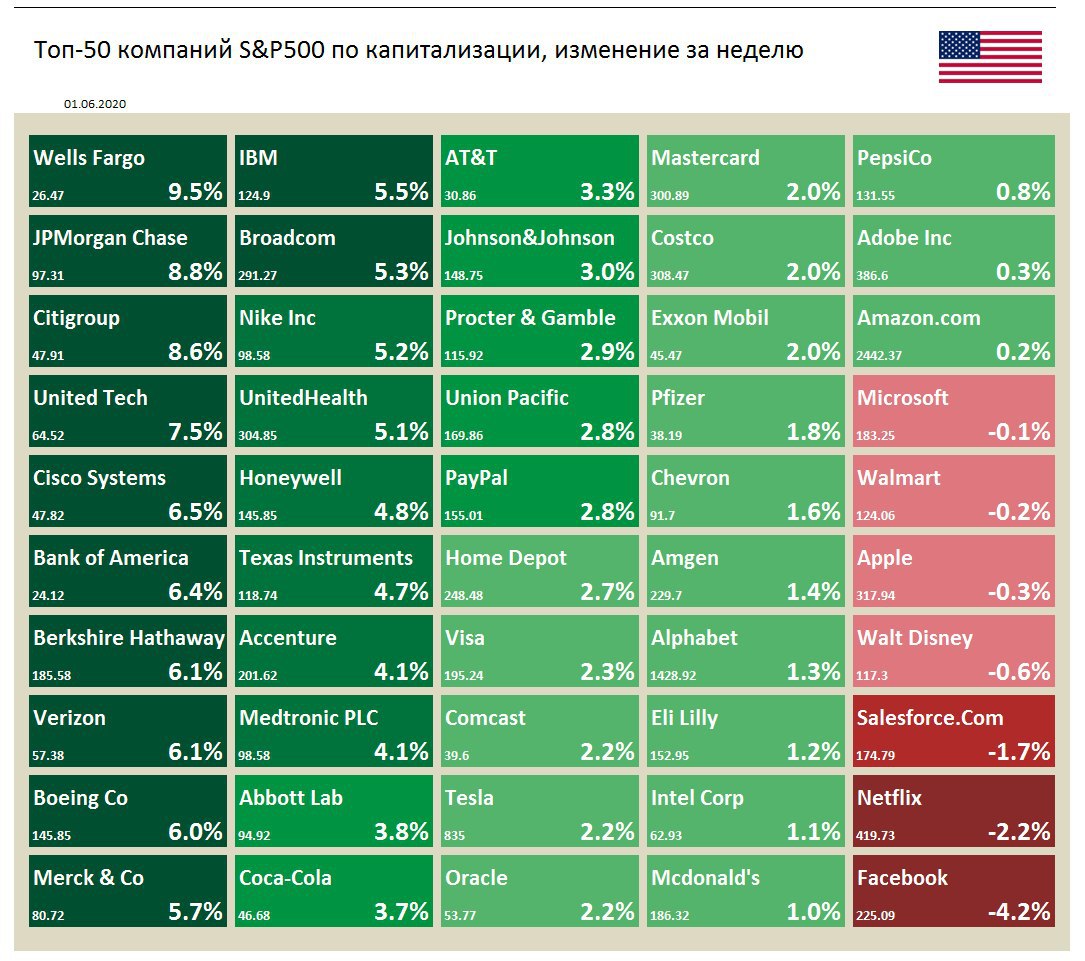

🇺🇸 Индекс S&P 500 на прошлой неделе вырос на 3,0%

Значительно лучше рынка выглядят акции банковского сектора. В аутсайдерах акции IT-компаний: Facebook, Netflix и Salesforce теряют 2-4%.

Tesla на прошлой неделе объявила о снижении цен на свои автомобили с целью стимулирования падающего спроса. Стоимость Model 3 снизилась на $2,000, Model S и Model X - на $5,000.

В конце недели состоялся успешный запуск корабля Crew Dragon компании SpaseX Илона Маска и его стыковка с МКС. Это был первый в истории пилотируемый космический запуск, произведённый частной компанией.

Значительно лучше рынка выглядят акции банковского сектора. В аутсайдерах акции IT-компаний: Facebook, Netflix и Salesforce теряют 2-4%.

Tesla на прошлой неделе объявила о снижении цен на свои автомобили с целью стимулирования падающего спроса. Стоимость Model 3 снизилась на $2,000, Model S и Model X - на $5,000.

В конце недели состоялся успешный запуск корабля Crew Dragon компании SpaseX Илона Маска и его стыковка с МКС. Это был первый в истории пилотируемый космический запуск, произведённый частной компанией.

{kind=link}

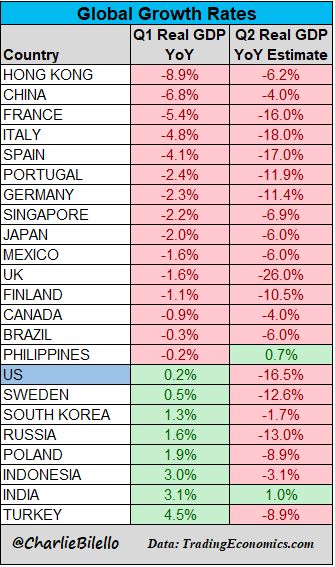

Изменения ВВП в годовом выражении в разных странах в первом и втором (оценка) кварталах 2020 года.

https://twitter.com/charliebilello/status/1267110200915484672?s=19

https://twitter.com/charliebilello/status/1267110200915484672?s=19

{kind=link}

💰Мечел - дивиденды

Совет директоров Мечела рекомендовал дивиденды по привилегированным акциям за 2019 год в размере 3,48 рублей на акцию - в рамках ожиданий. Доходность к текущим ценам - 4,5%. Дата закрытия реестра: 17 июля.

От дивидендов по обыкновенным акциям менеджмент вновь отказался, что было ожидаемо, ввиду сохраняющейся высокой долговой нагрузки компании. По итогам первого квартала коэффициент "чистый долг/EBITDA" составил 8,4х.

Мечел в сервисе Дивиденды

#Мечел #MTLR #дивиденды

Совет директоров Мечела рекомендовал дивиденды по привилегированным акциям за 2019 год в размере 3,48 рублей на акцию - в рамках ожиданий. Доходность к текущим ценам - 4,5%. Дата закрытия реестра: 17 июля.

От дивидендов по обыкновенным акциям менеджмент вновь отказался, что было ожидаемо, ввиду сохраняющейся высокой долговой нагрузки компании. По итогам первого квартала коэффициент "чистый долг/EBITDA" составил 8,4х.

Мечел в сервисе Дивиденды

#Мечел #MTLR #дивиденды

{kind=link}

🛳 Почему растут акции НМТП?

Акции Новороссийского морского торгового порта за последние три торговых дня выросли почти на 7%. Сегодня бумаги прибавляют 3%. Причина роста - ожидания щедрых дивидендов за 2019 год. Заседание совета директоров состоится 11 июня.

📄Согласно стратегии развития НМТП, опубликованной в феврале 2020 года, компания будет направлять на дивиденды не менее 50% от чистой прибыли по МСФО, принимая во внимание размер свободного денежного потока.

🔹Прибыль НМТП в 2019 году, без учета сделки по продаже зернового терминала в апреле прошлого года, выросла практически в 2 раза до 31,5 млрд рублей. При свободном денежном потоке в размере 20 млрд рублей, компания без труда сможет направить на выплаты 50% от прибыли или 0,84 рубля на акцию (доходность 8,8%).

🔹Однако ранее менеджмент высказывал намерение дополнительно распределить на финальные дивиденды треть средств от продажи НЗТ в размере 10 млрд рублей. В таком случае совокупные выплаты могут превысить размер свободного денежного потока, что недопустимо для компании.

✔️В базовом сценарии мы ожидаем, что в условиях текущего кризиса компания будет действовать осторожно в вопросе распределения прибыли. На дивиденды менеджмент, вероятно, направит 50% от скорректированной на разовые доходы прибыли по МСФО или 79% свободного денежного потока за период, что сформирует дивидендную доходность в ближайшие 12 месяцев 8,8% к текущей цене - выше среднего по рынку.

▪️В случае, если НМТП распределит весь свободный денежный поток на дивиденды, дивидендная доходность составит около 11% - также вероятный сценарий, но тогда у компании не останется средств на сокращение долга (долговая нагрузка на конец 2019 года 0,9х).

▪️В позитивном, но маловероятном сценарии при коэффициенте в 50% от прибыли по МСФО (без учета средств от продажи НЗТ) + 10 млрд рублей с продажи терминала, НМТП может направить на дивиденды по итогам 2019 года около 25,8 млрд рублей или 1,37 рублей на акцию - доходность 14%.

👉 НМТП в сервисе Дивиденды

#НМТП #NMTP #дивиденды

Акции Новороссийского морского торгового порта за последние три торговых дня выросли почти на 7%. Сегодня бумаги прибавляют 3%. Причина роста - ожидания щедрых дивидендов за 2019 год. Заседание совета директоров состоится 11 июня.

📄Согласно стратегии развития НМТП, опубликованной в феврале 2020 года, компания будет направлять на дивиденды не менее 50% от чистой прибыли по МСФО, принимая во внимание размер свободного денежного потока.

🔹Прибыль НМТП в 2019 году, без учета сделки по продаже зернового терминала в апреле прошлого года, выросла практически в 2 раза до 31,5 млрд рублей. При свободном денежном потоке в размере 20 млрд рублей, компания без труда сможет направить на выплаты 50% от прибыли или 0,84 рубля на акцию (доходность 8,8%).

🔹Однако ранее менеджмент высказывал намерение дополнительно распределить на финальные дивиденды треть средств от продажи НЗТ в размере 10 млрд рублей. В таком случае совокупные выплаты могут превысить размер свободного денежного потока, что недопустимо для компании.

✔️В базовом сценарии мы ожидаем, что в условиях текущего кризиса компания будет действовать осторожно в вопросе распределения прибыли. На дивиденды менеджмент, вероятно, направит 50% от скорректированной на разовые доходы прибыли по МСФО или 79% свободного денежного потока за период, что сформирует дивидендную доходность в ближайшие 12 месяцев 8,8% к текущей цене - выше среднего по рынку.

▪️В случае, если НМТП распределит весь свободный денежный поток на дивиденды, дивидендная доходность составит около 11% - также вероятный сценарий, но тогда у компании не останется средств на сокращение долга (долговая нагрузка на конец 2019 года 0,9х).

▪️В позитивном, но маловероятном сценарии при коэффициенте в 50% от прибыли по МСФО (без учета средств от продажи НЗТ) + 10 млрд рублей с продажи терминала, НМТП может направить на дивиденды по итогам 2019 года около 25,8 млрд рублей или 1,37 рублей на акцию - доходность 14%.

👉 НМТП в сервисе Дивиденды

#НМТП #NMTP #дивиденды

{kind=link}

🌕 Полюс: остается дорогой, но одной из самых эффективных компаний на рынке

Полюс опубликовал умеренно-позитивные результаты по итогам 1 квартала 2020 года (г/г):

🔹Выручка в рублях выросла на 20%, операционная прибыль - на 27%, EBITDA - на 26%.

🔹При этом компания зафиксировала квартальный убыток в размере 29 млрд рублей. Ослабление курса рубля в 1кв на 23% привело к убытку по курсовым разницам (24 млрд рублей) и убытку от переоценки производных финансовых инструментов (37 млрд рублей), которыми компания страхуется от укрепления курса. Во 2кв укрепление валюты (к началу июня +10%) совокупно с высокими ценами на золото вернут Полюсу прибыльность.

➖Менеджмент направляет на дивиденды 30% EBITDA. Официальной рекомендации по дивидендам за 2п 2019г не было, но руководство сохраняет планы по выплате в размере $3,5 на акцию = 240 рублей по текущему курсу (доходность 2%). По итогам 2020г в базовом сценарии EBITDA вырастет на 28% до 220 млрд рублей. Годовые дивиденды могут составить 497 рублей на акцию - доходность 4,5% - ниже среднего по рынку.

✔️Акции Полюса дорого оценены по мультипликаторам, что объясняется высокими ожиданиями рынка по росту цен золото на фоне спроса на драгметалл. По показателям рентабельности компания является одной из самых эффективных на российском рынке. Мультипликаторы позволяют включить акции металлурга в портфели роста.

👉 Полюс в сервисе Дивиденды

👉 Полюс в сервисе Анализ акций

#Полюс #PLZL #акции #отчетность #дивиденды

Полюс опубликовал умеренно-позитивные результаты по итогам 1 квартала 2020 года (г/г):

🔹Выручка в рублях выросла на 20%, операционная прибыль - на 27%, EBITDA - на 26%.

🔹При этом компания зафиксировала квартальный убыток в размере 29 млрд рублей. Ослабление курса рубля в 1кв на 23% привело к убытку по курсовым разницам (24 млрд рублей) и убытку от переоценки производных финансовых инструментов (37 млрд рублей), которыми компания страхуется от укрепления курса. Во 2кв укрепление валюты (к началу июня +10%) совокупно с высокими ценами на золото вернут Полюсу прибыльность.

➖Менеджмент направляет на дивиденды 30% EBITDA. Официальной рекомендации по дивидендам за 2п 2019г не было, но руководство сохраняет планы по выплате в размере $3,5 на акцию = 240 рублей по текущему курсу (доходность 2%). По итогам 2020г в базовом сценарии EBITDA вырастет на 28% до 220 млрд рублей. Годовые дивиденды могут составить 497 рублей на акцию - доходность 4,5% - ниже среднего по рынку.

✔️Акции Полюса дорого оценены по мультипликаторам, что объясняется высокими ожиданиями рынка по росту цен золото на фоне спроса на драгметалл. По показателям рентабельности компания является одной из самых эффективных на российском рынке. Мультипликаторы позволяют включить акции металлурга в портфели роста.

👉 Полюс в сервисе Дивиденды

👉 Полюс в сервисе Анализ акций

#Полюс #PLZL #акции #отчетность #дивиденды

{kind=link}

✈️ Аэрофлот: падение финансовых результатов во 2 квартале увеличится

▪️Компания отчиталась о снижении выручки по итогам 1 квартала на 10% г/г, увеличении операционного убытка - в 2,2 раза. Чистый убыток вырос на 43% до 22,5 млрд рублей.

▪️При этом Аэрофлот увеличил долг на 30% до 746,1 млрд рублей. Чистый долг превысил 4 EBITDA.

🔻Во втором квартале ждем еще большего снижения показателей на фоне практически полной приостановки полетов в апреле и мае. Восстановления прибыли стоит ожидать только в 2022 году, а выплаты дивидендов не ранее 2023 года.

#Аэрофлот #AFLT #акции #отчетность

▪️Компания отчиталась о снижении выручки по итогам 1 квартала на 10% г/г, увеличении операционного убытка - в 2,2 раза. Чистый убыток вырос на 43% до 22,5 млрд рублей.

▪️При этом Аэрофлот увеличил долг на 30% до 746,1 млрд рублей. Чистый долг превысил 4 EBITDA.

🔻Во втором квартале ждем еще большего снижения показателей на фоне практически полной приостановки полетов в апреле и мае. Восстановления прибыли стоит ожидать только в 2022 году, а выплаты дивидендов не ранее 2023 года.

#Аэрофлот #AFLT #акции #отчетность

{kind=link}

Тем временем нефть марки Brent почти добралась до $40 за баррель - той точки, на которой оказалась после срыва соглашения ОПЕК+ о сокращении добычи в начале марта.

Рубль на этом фоне уже 68.69 к USD. Евро стоит 77.01.

Индекс МосБиржи сегодня прибавил 1.68%. С начала года теряет 9.1%.

Рубль на этом фоне уже 68.69 к USD. Евро стоит 77.01.

Индекс МосБиржи сегодня прибавил 1.68%. С начала года теряет 9.1%.

{kind=link}

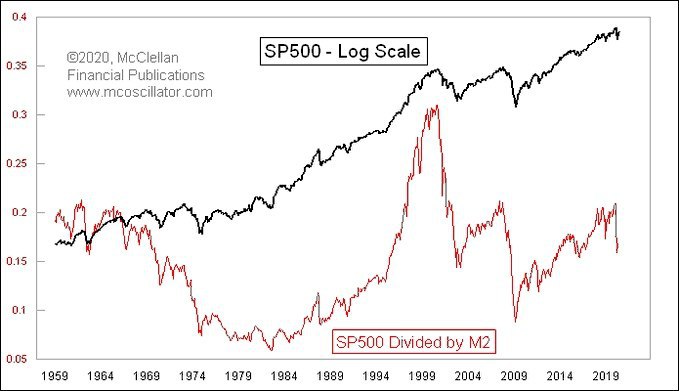

Индекс S&P500 и он же деленный на денежную массу (М2). Получается интересная интерпретация оценки рынка.

Можно поискать какие-то критические уровни, но применять их на практике будет сложно. Очевидно, что при их достижении нужно снижать долю акций и увеличивать долю облигаций и золота, но мы почти уверены, что вне стратегического глобального диверсифицированного портфеля психологические факторы не позволят вам делать это эффективно.

Можно поискать какие-то критические уровни, но применять их на практике будет сложно. Очевидно, что при их достижении нужно снижать долю акций и увеличивать долю облигаций и золота, но мы почти уверены, что вне стратегического глобального диверсифицированного портфеля психологические факторы не позволят вам делать это эффективно.

{kind=link}

{kind=link}

СХЕМА ПОЛУЧЕНИЯ УБЫТКОВ

Вот обычные характеристики инвестиций, при совместном действии которых вы почти наверняка получите значительные убытки. Это "ядовитое соединение" почти для любого частного инвестора.

Частые сделки (трейдинг)

Большое число сделок безусловно может следовать из вашей стратегии, но статистически в 80% случаев даже такая стратегия (а часто ее вообще нет) не позволит вам долгосрочно зарабатывать больше уровня инфляции. Это происходит вследствие множества факторов, таких как психология, затраты, эффективность и пр.

Высокие комиссии

Комиссии являются неотъемлемой частью инвестиций, но они могут уничтожить всю вашу прибыль, если их не контролировать.

Недостаточная диверсификация

Иногда диверсификация не требуется (например, при покупке ОФЗ на год) или не достижима (например, из-за определенных лимитов на инвестиции), но в подавляющем большинстве случаев абсолютно необходима для снижения нерыночного риска. Если вы не можете или не хотите диверсифиворовать свои инвестиции вы должны уделить таким рискам особенное внимание и понимать их.

Выбор времени сделок (тайминг)

Многие до сих пор считают, что инвестиции заключаются в выборе правильных моментов покупки и продажи акций. Однако это только один довольно узкий подход среди активных, факторных, пассивных и прочих видов инвестиций и, вероятно, наименее эффективный. Вам следует убедиться, что вы используете подходящий для вас подход и если это тайминг, уделить ему пристальное внимание с точки зрения оценки рисков.

Торговля с плечом

Финансовый рычаг помогает увеличить прибыль и часто является частью стратегии. Однако его неправильное или неосознанное использование точно принесёт вам убытки.

================

Мы вновь рекомендуем вам найти и подписаться на твиттер индийского инвестора Vishal Khandelwal, который делает такие прекрасные иллюстрации.

Все об инвестициях без графиков и новостей в нашем Instagram: https://www.instagram.com/dohod_ru/

Вот обычные характеристики инвестиций, при совместном действии которых вы почти наверняка получите значительные убытки. Это "ядовитое соединение" почти для любого частного инвестора.

Частые сделки (трейдинг)

Большое число сделок безусловно может следовать из вашей стратегии, но статистически в 80% случаев даже такая стратегия (а часто ее вообще нет) не позволит вам долгосрочно зарабатывать больше уровня инфляции. Это происходит вследствие множества факторов, таких как психология, затраты, эффективность и пр.

Высокие комиссии

Комиссии являются неотъемлемой частью инвестиций, но они могут уничтожить всю вашу прибыль, если их не контролировать.

Недостаточная диверсификация

Иногда диверсификация не требуется (например, при покупке ОФЗ на год) или не достижима (например, из-за определенных лимитов на инвестиции), но в подавляющем большинстве случаев абсолютно необходима для снижения нерыночного риска. Если вы не можете или не хотите диверсифиворовать свои инвестиции вы должны уделить таким рискам особенное внимание и понимать их.

Выбор времени сделок (тайминг)

Многие до сих пор считают, что инвестиции заключаются в выборе правильных моментов покупки и продажи акций. Однако это только один довольно узкий подход среди активных, факторных, пассивных и прочих видов инвестиций и, вероятно, наименее эффективный. Вам следует убедиться, что вы используете подходящий для вас подход и если это тайминг, уделить ему пристальное внимание с точки зрения оценки рисков.

Торговля с плечом

Финансовый рычаг помогает увеличить прибыль и часто является частью стратегии. Однако его неправильное или неосознанное использование точно принесёт вам убытки.

================

Мы вновь рекомендуем вам найти и подписаться на твиттер индийского инвестора Vishal Khandelwal, который делает такие прекрасные иллюстрации.

Все об инвестициях без графиков и новостей в нашем Instagram: https://www.instagram.com/dohod_ru/

{kind=link}

Акции Норильского Никеля теряют сегодня 7.4% на фоне аварии с разливом топлива в Норильске. Инвесторы обеспокоены, прежде всего, влиянием последствий аварии на будущие дивиденды компании.

Объем такого влияния прогнозировать сложно и в общем-то никто не знает ответа. Пока можно сформулировать негативный сценарий как потеря инвесторами двух годовых дивидендов. В этом случае и при прочих равных, акции компании могут быть справедливо оценены на 20% ниже уровней начала недели. Прочие риски (долгосрочный рост расходов на экологические программы, инфраструктуру и пр.) может дать до 10% к снижению оценки.

В общем, это может быть ужасом для инверторов с инвестиционным горизонтом в несколько месяцев и совершенно незначительным событием, если вы держите акцию 10 лет. В конечном счете, самое важное, что вы можете вынести из этого события - подтверждение важности диверсификации. Мы повторяем наш пост про это ниже. О том, что можно сделать, если ваш портфель не готов к таким событиям, читайте в этом посте.

ПОЧЕМУ ВАЖНА ДИВЕРСИФИКАЦИЯ

Статистически владение только двумя акциями устраняет 46% нерыночного риска, связанного с владением только одной акцией. Этот тип риска снижается на 72% в портфеле из четырех акций, на 81% - из восьми акций, на 93% - из 16-ти акций, на 96% - из 32 акций и на 99% - из 500 акций.

Фактичекски - налоговые претензии на сумму годовой выручки (ЮКОС), судебное аннулирование сделок (АФК Система), невозможность рефинансировать кредиты (Трансаэро), введение санкций со стороны США (Русал), отказ платить дивиденды (множество случаев), падение цен на уголь (Мечел), отзыв лицензии и еще десятки реальных причин должны убедить вас поверить статистике.

Объем такого влияния прогнозировать сложно и в общем-то никто не знает ответа. Пока можно сформулировать негативный сценарий как потеря инвесторами двух годовых дивидендов. В этом случае и при прочих равных, акции компании могут быть справедливо оценены на 20% ниже уровней начала недели. Прочие риски (долгосрочный рост расходов на экологические программы, инфраструктуру и пр.) может дать до 10% к снижению оценки.

В общем, это может быть ужасом для инверторов с инвестиционным горизонтом в несколько месяцев и совершенно незначительным событием, если вы держите акцию 10 лет. В конечном счете, самое важное, что вы можете вынести из этого события - подтверждение важности диверсификации. Мы повторяем наш пост про это ниже. О том, что можно сделать, если ваш портфель не готов к таким событиям, читайте в этом посте.

ПОЧЕМУ ВАЖНА ДИВЕРСИФИКАЦИЯ

Статистически владение только двумя акциями устраняет 46% нерыночного риска, связанного с владением только одной акцией. Этот тип риска снижается на 72% в портфеле из четырех акций, на 81% - из восьми акций, на 93% - из 16-ти акций, на 96% - из 32 акций и на 99% - из 500 акций.

Фактичекски - налоговые претензии на сумму годовой выручки (ЮКОС), судебное аннулирование сделок (АФК Система), невозможность рефинансировать кредиты (Трансаэро), введение санкций со стороны США (Русал), отказ платить дивиденды (множество случаев), падение цен на уголь (Мечел), отзыв лицензии и еще десятки реальных причин должны убедить вас поверить статистике.

{kind=link}

Российские компании по рейтингу ESG

ESG (Environmental, Social, and Governance) - это факторный рейтинг, оценивающий устойчивое развитие компаний по трем комплексным факторам - окружающая среда, социальная сфера и управление. Предполагается, что лидеры по ESG будут показывать более высокую долгосрочную доходность. Сейчас существует множество индексов, отслеживающих компании-лидеры ESG, например, MSCI ACWI ESG Leaders Index и соответствующих ETF на них, например, ESGU.

Мы считаем этот подход несколько переоцененным, потому что хорошим компаниям с относительно низким рейтингом ESG есть куда стремится, и в этом смысле (с бОльшим риском, но все же), можно получить опережающую доходность.

Мы вспомнили про этот показатель на фоне разговоров о том, что его снижение для Норильского Никеля из-за аварии с разливом топлива может снизить долю акций компании в соответствующих фондах (скорее всего, это не так сильно повлияет на цену как может показаться - прогноз дивидендов точно важнее). Сейчас НорНикель занимает 14-е место в России по показателю ESG.

ESG (Environmental, Social, and Governance) - это факторный рейтинг, оценивающий устойчивое развитие компаний по трем комплексным факторам - окружающая среда, социальная сфера и управление. Предполагается, что лидеры по ESG будут показывать более высокую долгосрочную доходность. Сейчас существует множество индексов, отслеживающих компании-лидеры ESG, например, MSCI ACWI ESG Leaders Index и соответствующих ETF на них, например, ESGU.

Мы считаем этот подход несколько переоцененным, потому что хорошим компаниям с относительно низким рейтингом ESG есть куда стремится, и в этом смысле (с бОльшим риском, но все же), можно получить опережающую доходность.

Мы вспомнили про этот показатель на фоне разговоров о том, что его снижение для Норильского Никеля из-за аварии с разливом топлива может снизить долю акций компании в соответствующих фондах (скорее всего, это не так сильно повлияет на цену как может показаться - прогноз дивидендов точно важнее). Сейчас НорНикель занимает 14-е место в России по показателю ESG.

{kind=link}

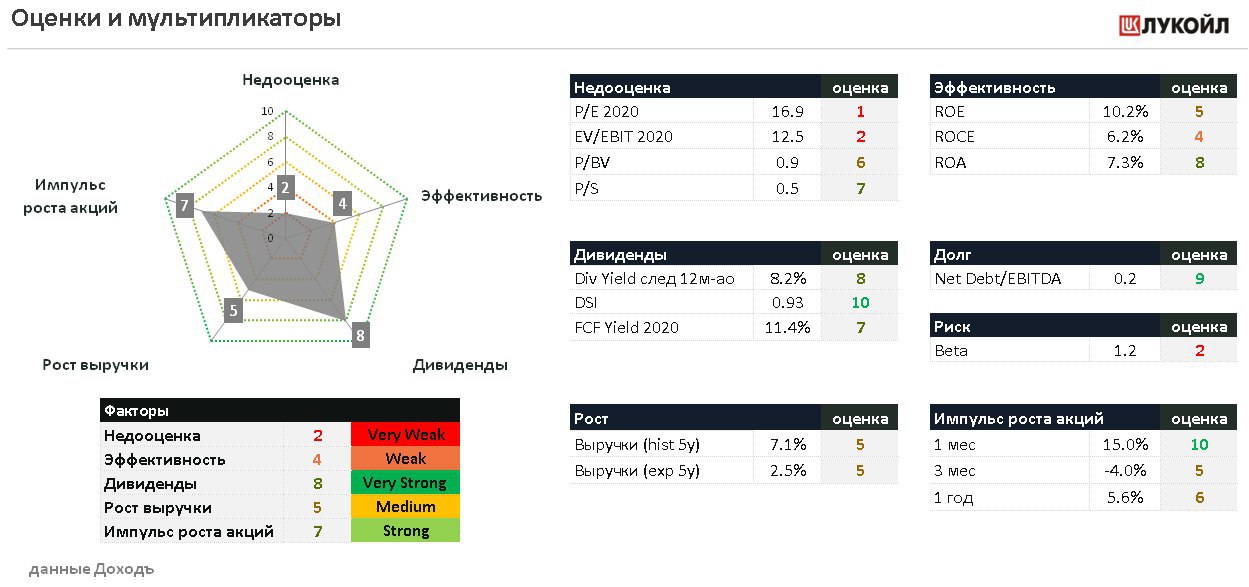

🛢Лукойл: ожидаемое падение показателей в 1 квартале

Лукойл опубликовал ожидаемо слабые финансовые результаты по итогам 1 квартала 2020 года:

🔹Выручка снизилась на 10% г/г, операционная прибыль упала практически в 5 раз.

🔹Компания зафиксировала квартальный убыток в размере 46 млрд рублей против прибыли в 149 млрд рублей годом ранее. На падение показателя повлиял убыток по курсовым разницам (15 млрд рублей) и убыток от обесценения активов (44 млрд рублей).

🔹Менеджмент отмечает стабильное финансовое состояние бизнеса и не видит причин для сокращения инвестиций к уровню прошлого года. Капитальные затраты в 1 квартале выросли на 34%, что, в совокупности со снижением прибыли, привело к падению свободного денежного потока в 2,6 раз до 55,5 млрд рублей.

✔️Впереди у Лукойла рекордные финальные дивиденды за 2019 год - 350 рублей на акцию. В базовом сценарии падение свободного денежного потока компании в 1 полугодии приведет к снижению промежуточных дивидендов до 107 рублей на акцию, ожидаемая дивидендная доходность в ближайшие 12мес 8,2%.

В 2020 году Лукойлу будет сложно сохранить выплаты на уровне прошлого года. Пока мы ожидаем снижения совокупных дивидендов на 33% до 362 рублей на акцию - доходность 6,6%.

👉 Лукойл в сервисе Дивиденды

👉 Лукойл в сервисе Анализ акций

#Лукойл #LKOH #акции #отчетность #дивиденды

Лукойл опубликовал ожидаемо слабые финансовые результаты по итогам 1 квартала 2020 года:

🔹Выручка снизилась на 10% г/г, операционная прибыль упала практически в 5 раз.

🔹Компания зафиксировала квартальный убыток в размере 46 млрд рублей против прибыли в 149 млрд рублей годом ранее. На падение показателя повлиял убыток по курсовым разницам (15 млрд рублей) и убыток от обесценения активов (44 млрд рублей).

🔹Менеджмент отмечает стабильное финансовое состояние бизнеса и не видит причин для сокращения инвестиций к уровню прошлого года. Капитальные затраты в 1 квартале выросли на 34%, что, в совокупности со снижением прибыли, привело к падению свободного денежного потока в 2,6 раз до 55,5 млрд рублей.

✔️Впереди у Лукойла рекордные финальные дивиденды за 2019 год - 350 рублей на акцию. В базовом сценарии падение свободного денежного потока компании в 1 полугодии приведет к снижению промежуточных дивидендов до 107 рублей на акцию, ожидаемая дивидендная доходность в ближайшие 12мес 8,2%.

В 2020 году Лукойлу будет сложно сохранить выплаты на уровне прошлого года. Пока мы ожидаем снижения совокупных дивидендов на 33% до 362 рублей на акцию - доходность 6,6%.

👉 Лукойл в сервисе Дивиденды

👉 Лукойл в сервисе Анализ акций

#Лукойл #LKOH #акции #отчетность #дивиденды

{kind=link}

Native American Arts and Crafts - магазин американских ремесел и работ ремесленников, принадлежащий Трейси Тартинес, располагается в центре небольшого туристического городка, который находится на границе с национальным парком. В первые дни работы Трейси была монополистом. Бизнес шел отлично, и поэтому цены и прибыль были высокими.

Однако через какое-то время - к неудовлетворению Трейси - по соседству с ней открылись два похожих магазина, по одному с каждой стороны от нее. Что еще хуже, соперники назвали свои заведения так, чтобы воспользоваться преимуществами рекламы Трейси. Один назывался Native Arts and Crafts, другой - Indian Arts and Crafts. Новые продавцы перехватили часть покупателей магазина Трейси и заставили ее снизить цены. Три расположенных рядом друг с другом магазина в небольшом изолированном городе создали местную олигополию на поделки и работы американских индейцев.

Трейси начала разрабатывать план, который позволил бы ей восстановить утраченную прибыль. Она решила выделить свой магазин, предлагая более широкий ассортимент высококачественных и дорогих продуктов и сократить набор дешевых сувениров. На какое-то время эта тактика сработала, но другие магазины в конце концов снова последовали за ней и продублировали ее товарный ассортимент.

Затем один из соперников по соседству с ней решил сам активизировать борьбу и повесил на своем заведении огромный плакат, в котором говорилось: "Мы продаем очень дешево!". Вскоре после этого на другом магазине также вывесили огромный плакат со словами "У нас ничего не залеживается!".

Чтобы не оказаться в стороне, Трейси также нарисовала красочный плакат и водрузила его над своей дверью. Он был еще короче - "Основной вход".

=========

Макконнел К.Р., Брю С.Л., Экономикс, 2008

Однако через какое-то время - к неудовлетворению Трейси - по соседству с ней открылись два похожих магазина, по одному с каждой стороны от нее. Что еще хуже, соперники назвали свои заведения так, чтобы воспользоваться преимуществами рекламы Трейси. Один назывался Native Arts and Crafts, другой - Indian Arts and Crafts. Новые продавцы перехватили часть покупателей магазина Трейси и заставили ее снизить цены. Три расположенных рядом друг с другом магазина в небольшом изолированном городе создали местную олигополию на поделки и работы американских индейцев.

Трейси начала разрабатывать план, который позволил бы ей восстановить утраченную прибыль. Она решила выделить свой магазин, предлагая более широкий ассортимент высококачественных и дорогих продуктов и сократить набор дешевых сувениров. На какое-то время эта тактика сработала, но другие магазины в конце концов снова последовали за ней и продублировали ее товарный ассортимент.

Затем один из соперников по соседству с ней решил сам активизировать борьбу и повесил на своем заведении огромный плакат, в котором говорилось: "Мы продаем очень дешево!". Вскоре после этого на другом магазине также вывесили огромный плакат со словами "У нас ничего не залеживается!".

Чтобы не оказаться в стороне, Трейси также нарисовала красочный плакат и водрузила его над своей дверью. Он был еще короче - "Основной вход".

=========

Макконнел К.Р., Брю С.Л., Экономикс, 2008

🔌 РусГидро: дивиденды вырастут не скоро

РусГидро опубликовала позитивные финансовые результаты по итогам 1 квартала 2020 года (г/г):

▪️Выручка: +7,5% до 118 млрд рублей, благодаря росту выработки электроэнергии, росту тарифов и увеличению объемов реализации мощности в рамках ДПМ

▪️Операционная прибыль: +27% до 27 млрд рублей

▪️Чистая прибыль: +55% до 24,7 млрд руб

🔹Менеджмент не видит негативного влияния пандемии на финансовые результаты и дивиденды компании. Несмотря на падение прибыли до 0,6 млрд рублей в 2019 году, дивиденды должны быть не ниже среднего уровня за последние 3 года: 0,0366 рублей на акцию - доходность 5,2%.

🔹Сильные квартальные результаты подтверждают ожидания роста прибыли РусГидро в 2020 году. Однако высокие инвестиции и слабый свободный денежный поток не позволят увеличить выплаты акционерам. В базовом сценарии дивиденд в 2020 году останется на уровне 0,0366 рублей на акцию.

🔹В среднесрочной перспективе РусГидро ожидает значительного увеличения дивидендов. Прибыль в 2021-2022гг будет очищена от убытка от обесценения основных средств в связи с отсутствием ввода в эксплуатацию крупных проектов генерации. Так, в прошлом году при росте выручки компания получила лишь 0,6 млрд рублей прибыли из-за убытка от обесценения в размере 54 млрд рублей. Мы полагаем, что увеличение дивидендов произойдет не ранее, чем в 2022 году, когда начнется сокращение инвестиций.

👉 РусГидро в сервисе Дивиденды

👉 РусГидро в сервисе Анализ акций

#Русгидро #HYDR #акции #отчетность #дивиденды

РусГидро опубликовала позитивные финансовые результаты по итогам 1 квартала 2020 года (г/г):

▪️Выручка: +7,5% до 118 млрд рублей, благодаря росту выработки электроэнергии, росту тарифов и увеличению объемов реализации мощности в рамках ДПМ

▪️Операционная прибыль: +27% до 27 млрд рублей

▪️Чистая прибыль: +55% до 24,7 млрд руб

🔹Менеджмент не видит негативного влияния пандемии на финансовые результаты и дивиденды компании. Несмотря на падение прибыли до 0,6 млрд рублей в 2019 году, дивиденды должны быть не ниже среднего уровня за последние 3 года: 0,0366 рублей на акцию - доходность 5,2%.

🔹Сильные квартальные результаты подтверждают ожидания роста прибыли РусГидро в 2020 году. Однако высокие инвестиции и слабый свободный денежный поток не позволят увеличить выплаты акционерам. В базовом сценарии дивиденд в 2020 году останется на уровне 0,0366 рублей на акцию.

🔹В среднесрочной перспективе РусГидро ожидает значительного увеличения дивидендов. Прибыль в 2021-2022гг будет очищена от убытка от обесценения основных средств в связи с отсутствием ввода в эксплуатацию крупных проектов генерации. Так, в прошлом году при росте выручки компания получила лишь 0,6 млрд рублей прибыли из-за убытка от обесценения в размере 54 млрд рублей. Мы полагаем, что увеличение дивидендов произойдет не ранее, чем в 2022 году, когда начнется сокращение инвестиций.

👉 РусГидро в сервисе Дивиденды

👉 РусГидро в сервисе Анализ акций

#Русгидро #HYDR #акции #отчетность #дивиденды

{kind=link}