{kind=link}

Цены на ближайшие фьючерсы на американскую нефть WTI стали отрицательными впервые в истории

Трейдеры выходят из майского контракта до истечения срока его действия из-за отсутствия спроса на физическую нефть. Когда срок действия фьючерсного контракта истекает, трейдеры должны решить, принимать ли поставку нефти или переложить свои позиции в другой фьючерсный контракт на более поздний месяц.

https://finance.yahoo.com/news/crude-oil-futures-drop-open-221527150.html

Трейдеры выходят из майского контракта до истечения срока его действия из-за отсутствия спроса на физическую нефть. Когда срок действия фьючерсного контракта истекает, трейдеры должны решить, принимать ли поставку нефти или переложить свои позиции в другой фьючерсный контракт на более поздний месяц.

https://finance.yahoo.com/news/crude-oil-futures-drop-open-221527150.html

{kind=link}

✈️ Fitch снизил рейтинг Аэрофлота с BB до BB- и спрогнозировал отсутствие дивидендов

Операционные показатели

Пассажирооборот Аэрофлота упадет на 50% в 2020г и восстановится до уровня 2019г только в 2022-2023г. Ограничения на авиаперевозки, особенно на международных рейсах, сохранятся и после 2 полугодия 2020г.

Кэш

Денежные средства на балансе в размере 26 млрд рублей на конец 2019г будут исчерпаны в течение 2020г. Учитывая статус компании, банковские кредиты останутся доступны.

Влияние ослабления рубля

Ослабление рубля увеличит расходы по долгу (около 90% долга и арендных платежей в иносторанной валюте), но окажет слабый эффект на выручку из-за сокращения числа международных рейсов (на 2019г - это около 60% выручки).

Влияние падения цен на нефть

Аэрофлот не хеджирует цены на топливо, в отличие от некоторых европейских компаний, что позволяет снижать расходы при падении цен на нефть и оказывает некоторую поддержку операционной прибыли.

Свободный денежный поток и дивиденды

Несмотря на снижение капитальных затрат в 2020-2021гг, сильное падение доходов приведет к отрицательному свободному денежному потоку в 2020г и отсутствию дивидендов в 2020-2023гг.

🌎 Макроэкономические прогнозы

🔻 Цена на нефть $35 за баррель в 2020 году (в 2019 средняя $60,5), $45 в 2021 году, $53 доллара в 2022 году и $55 после.

🔻 Мировой и европейский ВВП до 2021г останутся ниже уровня 2019г (ниже 2,3% и 1,3% соответственно). Восстановление авиационной отрасли будет отставать от экономики в целом.

🔻 Темпы роста ВВП России в 2020-2023гг от -1,4% до 2,2% (1,3% в 2019г). Инфляция 4%-4,7% (3% в 2019г).

👉 Пресс-релиз

👉 Аэрофлот в сервисе Дивиденды

#Аэрофлот #акции #дивиденды

Операционные показатели

Пассажирооборот Аэрофлота упадет на 50% в 2020г и восстановится до уровня 2019г только в 2022-2023г. Ограничения на авиаперевозки, особенно на международных рейсах, сохранятся и после 2 полугодия 2020г.

Кэш

Денежные средства на балансе в размере 26 млрд рублей на конец 2019г будут исчерпаны в течение 2020г. Учитывая статус компании, банковские кредиты останутся доступны.

Влияние ослабления рубля

Ослабление рубля увеличит расходы по долгу (около 90% долга и арендных платежей в иносторанной валюте), но окажет слабый эффект на выручку из-за сокращения числа международных рейсов (на 2019г - это около 60% выручки).

Влияние падения цен на нефть

Аэрофлот не хеджирует цены на топливо, в отличие от некоторых европейских компаний, что позволяет снижать расходы при падении цен на нефть и оказывает некоторую поддержку операционной прибыли.

Свободный денежный поток и дивиденды

Несмотря на снижение капитальных затрат в 2020-2021гг, сильное падение доходов приведет к отрицательному свободному денежному потоку в 2020г и отсутствию дивидендов в 2020-2023гг.

🌎 Макроэкономические прогнозы

🔻 Цена на нефть $35 за баррель в 2020 году (в 2019 средняя $60,5), $45 в 2021 году, $53 доллара в 2022 году и $55 после.

🔻 Мировой и европейский ВВП до 2021г останутся ниже уровня 2019г (ниже 2,3% и 1,3% соответственно). Восстановление авиационной отрасли будет отставать от экономики в целом.

🔻 Темпы роста ВВП России в 2020-2023гг от -1,4% до 2,2% (1,3% в 2019г). Инфляция 4%-4,7% (3% в 2019г).

👉 Пресс-релиз

👉 Аэрофлот в сервисе Дивиденды

#Аэрофлот #акции #дивиденды

www.dohod.ru

Дивиденды Аэрофлот – выплаты по акциям, доходность акций Аэрофлот :: Аналитика :: Управляющая компания ДОХОДЪ

История выплат дивидендов, дата закрытия реестра для выплаты дивидендов, текущая доходность акций Аэрофлот, оценка суммарных выплат по годам, прогноз выплат на следующие 12 месяцев

{kind=link}

ПОЛЕЗНЫЕ СТАТЬИ, К КОТОРЫМ СТОИТ ВЕРНУТЬСЯ

Пора ли покупать акции

Путь к правильному портфелю

Как действовать при падении рынка

Иерархия инвестиционных навыков

Гарантированный способ получить убытки

Об оптимизме в инвестициях

Не забывайте про закрепленный пост с полным гидом по нашему каналу здесь

Пора ли покупать акции

Путь к правильному портфелю

Как действовать при падении рынка

Иерархия инвестиционных навыков

Гарантированный способ получить убытки

Об оптимизме в инвестициях

Не забывайте про закрепленный пост с полным гидом по нашему каналу здесь

Telegram

ДОХОДЪ

ПОРА ЛИ ПОКУПАТЬ АКЦИИ

"Цены акций так сильно упали! Это дно рынка? Не пора ли покупать?" - это, пожалуй, наиболее частые вопросы, которые нам задают в этом месяце.

На картинке в этом посте вы можете найти подробную инструкцию по ответу на эти вопросы…

"Цены акций так сильно упали! Это дно рынка? Не пора ли покупать?" - это, пожалуй, наиболее частые вопросы, которые нам задают в этом месяце.

На картинке в этом посте вы можете найти подробную инструкцию по ответу на эти вопросы…

Forwarded from INVESTO

Российские частные инвесторы могли потерять до миллиарда рублей из-за неготовности Московской биржи и брокеров проводить торги фьючерсами на нефть WTI по отрицательной цене, выяснили «Ведомости».

http://amp.gs/K2DZ

http://amp.gs/K2DZ

The Bell

Инвесторы могли потерять миллиард рублей из-за неготовности Мосбиржи к отрицательным ценам на нефть

Российские частные инвесторы могли потерять до миллиарда рублей из-за неготовности Московской биржи и брокеров проводить торги фьючерсами на нефть WTI по отрицательной цене, выяснили «Ведомости». Около двух часов ночи с 20 на 21 апреля, когда цена на майские…

СИТУАЦИЯ НА РЫНКЕ НЕФТИ. FAQ

Вот небольшой гид по происходящим сейчас историческим событиям на рынке нефти.

Что происходит

В США недостаточно мощностей для хранения объемов нефти с поставкой в ближайшие месяцы. Спекулятивные физические покупки в последние несколько недель, вызванные низкой ценой и высокой разницей между контрактами на разные даты из-за пандемии COVID-19 и разногласий в ОПЕК+ (например нефть можно было купить в мае за $10 и сразу продать в сентябре более чем за $30 – это арбитражная прибыль за минусом издержек на хранение) переполнили хранилища, а инфраструктура фьючерсного рынка усугубила ситуацию.

Каковы последствия для рынков

1. Риски. Отрицательные цены образовывались и раньше на отдельных хабах, но никогда на базовые контракты. Никто не предполагал, что цена на нефть может быть отрицательной и поэтому риски инвестиций в нее воспринимались как ограниченные. Сегодня можно сказать, что риски не ограничены ничем.

2. Первичные последствия выражаются в потере средств инвесторов и брокеров из-за неготовности к отрицательным ценам. Interactive Brokers, один из крупнейший брокеров США сообщает о чистых потерях в $88 млн. Ведомости пишут, что частные инверторы в России могли потерять до миллиарда рублей из-за неготовности Московской биржи к брокеров к такому развитию событий. Вероятно, о некоторых последствиях здесь мы еще не знаем.

3. Вторичные последствия затрагивают инфраструктуру рынка. Некоторые биржевые ноты (ETN), выпущенные для отслеживания цен на нефть с плечом и без, инвестирующие в ближайшие фьючерсные контракты WTI ликвидируются (например, Barclays объявил о выкупе всех нот iPath® Series B S&P GSCI® Crude Oil Total Return Index ETN). Крупнейший биржевой фонд, инвестирующий в нефть (фьючерсы на нефть) United States Oil Fund LP (USO), клиентами которого в основном являются частные инверторы, обязан переходить но новые фьючерсные контракты за две недели до завершения срока ближайшего (продавать ближайшие контракты). За последние недели на фоне низких цен приток денег в этот фонд составил $5 млрд и это оказывает сильное давление на рынок, усиливая сложившиеся проблемы. В начале мая фонд должен был вновь продать текущие контракты, но изменил правила управления и теперь может покупать контракты на любые сроки. Также фонд просит о возможности установления отрицательной цены. USO потерял с начала года 75% стоимости.

Что будет с нефтяными компаниями

Многие мелкие добывающие компании в США обанкротятся. Первое последствие здесь волна дефолтов облигаций в этом сегменте (она во многом уже учтена рынком).

Крупные компании, в том числе, российские довольно долго могут продержаться на своих денежных подушках. Мы ожидаем существенное снижение инвестиций (на фоне снижения добычи), это позволит высвободить дополнительные средства. Средние цены на нефть в этом году очевидно будут еще ниже ожиданий, что повышает вероятность снижения дивидендов за 2019 год и возможный обвал дивидендной доходности по итогам 2020 года с восстановлением в течение следующих двух лет.

На этом можно заработать?

Структура рисков инвестирования во фьючерсы на нефть, о которых мы писали выше кардинально изменилась, теперь они фактически не ограничены даже при ее покупке. Инфраструктурные проблемы могут привести к реализации кредитных и инфраструктурных рисков. Поэтому при покупке нефти даже по отрицательным ценам вы можете потерять 100% капитала и больше. Учитывайте это при принятии решения.

Полную версию статьи читайте в Дзен

Вот небольшой гид по происходящим сейчас историческим событиям на рынке нефти.

Что происходит

В США недостаточно мощностей для хранения объемов нефти с поставкой в ближайшие месяцы. Спекулятивные физические покупки в последние несколько недель, вызванные низкой ценой и высокой разницей между контрактами на разные даты из-за пандемии COVID-19 и разногласий в ОПЕК+ (например нефть можно было купить в мае за $10 и сразу продать в сентябре более чем за $30 – это арбитражная прибыль за минусом издержек на хранение) переполнили хранилища, а инфраструктура фьючерсного рынка усугубила ситуацию.

Каковы последствия для рынков

1. Риски. Отрицательные цены образовывались и раньше на отдельных хабах, но никогда на базовые контракты. Никто не предполагал, что цена на нефть может быть отрицательной и поэтому риски инвестиций в нее воспринимались как ограниченные. Сегодня можно сказать, что риски не ограничены ничем.

2. Первичные последствия выражаются в потере средств инвесторов и брокеров из-за неготовности к отрицательным ценам. Interactive Brokers, один из крупнейший брокеров США сообщает о чистых потерях в $88 млн. Ведомости пишут, что частные инверторы в России могли потерять до миллиарда рублей из-за неготовности Московской биржи к брокеров к такому развитию событий. Вероятно, о некоторых последствиях здесь мы еще не знаем.

3. Вторичные последствия затрагивают инфраструктуру рынка. Некоторые биржевые ноты (ETN), выпущенные для отслеживания цен на нефть с плечом и без, инвестирующие в ближайшие фьючерсные контракты WTI ликвидируются (например, Barclays объявил о выкупе всех нот iPath® Series B S&P GSCI® Crude Oil Total Return Index ETN). Крупнейший биржевой фонд, инвестирующий в нефть (фьючерсы на нефть) United States Oil Fund LP (USO), клиентами которого в основном являются частные инверторы, обязан переходить но новые фьючерсные контракты за две недели до завершения срока ближайшего (продавать ближайшие контракты). За последние недели на фоне низких цен приток денег в этот фонд составил $5 млрд и это оказывает сильное давление на рынок, усиливая сложившиеся проблемы. В начале мая фонд должен был вновь продать текущие контракты, но изменил правила управления и теперь может покупать контракты на любые сроки. Также фонд просит о возможности установления отрицательной цены. USO потерял с начала года 75% стоимости.

Что будет с нефтяными компаниями

Многие мелкие добывающие компании в США обанкротятся. Первое последствие здесь волна дефолтов облигаций в этом сегменте (она во многом уже учтена рынком).

Крупные компании, в том числе, российские довольно долго могут продержаться на своих денежных подушках. Мы ожидаем существенное снижение инвестиций (на фоне снижения добычи), это позволит высвободить дополнительные средства. Средние цены на нефть в этом году очевидно будут еще ниже ожиданий, что повышает вероятность снижения дивидендов за 2019 год и возможный обвал дивидендной доходности по итогам 2020 года с восстановлением в течение следующих двух лет.

На этом можно заработать?

Структура рисков инвестирования во фьючерсы на нефть, о которых мы писали выше кардинально изменилась, теперь они фактически не ограничены даже при ее покупке. Инфраструктурные проблемы могут привести к реализации кредитных и инфраструктурных рисков. Поэтому при покупке нефти даже по отрицательным ценам вы можете потерять 100% капитала и больше. Учитывайте это при принятии решения.

Полную версию статьи читайте в Дзен

Яндекс Дзен

Ситуация на рынке нефти. FAQ

Вот краткий гид по происходящим сейчас историческим событиям на рынке нефти.

⛏ Акции Мечела сегодня в лидерах роста на корпоративных новостях

Компания сообщила о завершении сделки по продаже 51%-доли в Эльге за 89 млрд рублей и подписала соглашение о продлении срока погашения кредитов на 10 лет.

🔹 Главным условием соглашения о реструктуризации долга стало направление всей выручки от продажи активов на погашение задолженности перед банками.

🔹 В релизе указывается, что в результате всех операций долг Мечела сократится на порядка 145 млрд рублей (до 244 млрд рублей от 2019г).

↪️ Текущая долговая нагрузка по коэффициенту "чистый долг/EBITDA" должна снизиться с 8,0х на конец 2019г до ~4,5х. Однако с учетом ожидаемого падения прибыли в 2020 году, коэффициент остается высоким, ~10х.

❌ Для акционеров сокращение долга компании, безусловно, позитив. Однако впереди падение прибыли, не только из-за пандемии, но и из-за выбытия активов. Акции Мечела дорого оценены рынком, имеют низкий потенциал роста и не проходят в наши стратегии.

На данный момент:

Мечел +8,7%

Мечел-п +11,1%

👉 Мечел в сервисе Анализ акций

#Мечел #акции

Компания сообщила о завершении сделки по продаже 51%-доли в Эльге за 89 млрд рублей и подписала соглашение о продлении срока погашения кредитов на 10 лет.

🔹 Главным условием соглашения о реструктуризации долга стало направление всей выручки от продажи активов на погашение задолженности перед банками.

🔹 В релизе указывается, что в результате всех операций долг Мечела сократится на порядка 145 млрд рублей (до 244 млрд рублей от 2019г).

↪️ Текущая долговая нагрузка по коэффициенту "чистый долг/EBITDA" должна снизиться с 8,0х на конец 2019г до ~4,5х. Однако с учетом ожидаемого падения прибыли в 2020 году, коэффициент остается высоким, ~10х.

❌ Для акционеров сокращение долга компании, безусловно, позитив. Однако впереди падение прибыли, не только из-за пандемии, но и из-за выбытия активов. Акции Мечела дорого оценены рынком, имеют низкий потенциал роста и не проходят в наши стратегии.

На данный момент:

Мечел +8,7%

Мечел-п +11,1%

👉 Мечел в сервисе Анализ акций

#Мечел #акции

{kind=link}

ВЫБОР АКЦИЙ И ВАШ ИНВЕСТИЦИОННЫЙ ГОРИЗОНТ

Во время любого кризиса, когда растут далеко не все акции и инвесторы испытывают свое терпение и приверженность плану, со всех сторон усиливается шум, передающий различные мнения о том какие акции сейчас нужно покупать и как изменить свой портфель.

С одной стороны, вы услышите, что во время кризиса лучше владеть акциями качественных компаний (диверсифицированных, с низким долгом и высокой эффективностью), «дивидендными аристократами» типа телекомов и некоторых металлургов, компаниями с высокой долей валютной выручки и спрос на услуги которых не упал.

С другой стороны, вам будут говорить, что кризис – это возможность и многие акции хороших и перспективных компаний, но выручка и прибыль которых страдает от кризиса, упали в цене слишком сильно и покажут опережающую рынок доходность при восстановлении экономики.

Всё это правда. Акции нецикличных секторов (защитные акции), таких как производство товаров первой необходимости (Черкизово), продовольственный ритейл (X5) и электроэнергетика в целом действительно не сильно теряют в цене. МТС и Норильский Никель продолжат платить относительно высокие дивиденды. Акции золотодобывающих компаний (Полюса, Полиметалла, Селигдара) и вовсе выросли с начала года на 50-90%. Бумаги Netflix и Zoom сильно растут на росте спроса на их продукты.

При этом Аэрофлот, очевидно, никуда не денется, Сбербанк остается привлекательным с точки зрения долгосрочного роста прибыли, непродовольственный ритейл восстановится и даже цены на нефть со временем вырастут до приемлемых для бизнеса уровней, не говоря уже об огромной текущей марже в производстве нефтепродуктов. Все это сейчас назовем «недооцененные акции» (хотя это большой и сложный вопрос – в целом, акции в любой момент времени оценены справедливо).

Как же в этих условиях выбрать бумаги? Очевидно, что все дело в вашем инвестиционном горизонте и ожиданиях относительно длительности кризиса. Первое – вы можете контролировать и определить самостоятельно. Второе – вне вашего контроля и на самом деле никто не знает ответа. Если завтра найдут вакцину, – ваш выбор, очевидно, больше всего упавшие в цене акции. Если кризис надолго, – защитные и дивидендные бумаги лучше всего (если вообще думать об акциях). Остается (и это правильный выбор) ориентироваться на ваш инвестиционный горизонт.

🔹️ Горизонт 1-3 года – вложите деньги в основном в облигации, предпочтение защитным и дивидендным акциям на 10-15% капитала будет оптимальным.

🔹️ Горизонт 3-10 лет – до 60% акций и равномерное распределение в разные классы акций. Если у вас нет возможности управлять такими классами отдельно (более тонко подстраиваясь под отношение к риску), используйте фонды, привязанные к индексу широкого рынка.

🔹️ Горизонт более 10 лет – 80-90% акций и вы можете себе позволить немного больше вкладывать в акции малой капитализации и сильно просевшие акции, не забывая о диверсификации по остальным классам акций.

Не покупайте акции просто потому, что они упали в цене. Не вкладывайте в акции деньги, которые для этого не предназначены, тем более, что пока падение рынка совершенно недостаточно для такого рода мыслей. Ведь кризис (危機) – это не столько «возможность», сколько «критический момент» – в этом смысле он еще не настал и возможно не настанет.

Про то, какие действия можно предпринять, если у вас недиверсифицированный портфель, неподходящий портфель по горизонту или у вас нет плана как действовать – читайте наши статьи Путь к правильному портфелю и Пора ли покупать акции.

Не является индивидуальной инвестиционной рекомендацией.

===============

Наши сервисы Дивиденды, Анализ акций и Анализ облигаций также к вашим услугам.

Все об инвестициях без графиков и новостей в нашем Instagram: https://www.instagram.com/dohod_ru/

#доходъумныйпортфель

Во время любого кризиса, когда растут далеко не все акции и инвесторы испытывают свое терпение и приверженность плану, со всех сторон усиливается шум, передающий различные мнения о том какие акции сейчас нужно покупать и как изменить свой портфель.

С одной стороны, вы услышите, что во время кризиса лучше владеть акциями качественных компаний (диверсифицированных, с низким долгом и высокой эффективностью), «дивидендными аристократами» типа телекомов и некоторых металлургов, компаниями с высокой долей валютной выручки и спрос на услуги которых не упал.

С другой стороны, вам будут говорить, что кризис – это возможность и многие акции хороших и перспективных компаний, но выручка и прибыль которых страдает от кризиса, упали в цене слишком сильно и покажут опережающую рынок доходность при восстановлении экономики.

Всё это правда. Акции нецикличных секторов (защитные акции), таких как производство товаров первой необходимости (Черкизово), продовольственный ритейл (X5) и электроэнергетика в целом действительно не сильно теряют в цене. МТС и Норильский Никель продолжат платить относительно высокие дивиденды. Акции золотодобывающих компаний (Полюса, Полиметалла, Селигдара) и вовсе выросли с начала года на 50-90%. Бумаги Netflix и Zoom сильно растут на росте спроса на их продукты.

При этом Аэрофлот, очевидно, никуда не денется, Сбербанк остается привлекательным с точки зрения долгосрочного роста прибыли, непродовольственный ритейл восстановится и даже цены на нефть со временем вырастут до приемлемых для бизнеса уровней, не говоря уже об огромной текущей марже в производстве нефтепродуктов. Все это сейчас назовем «недооцененные акции» (хотя это большой и сложный вопрос – в целом, акции в любой момент времени оценены справедливо).

Как же в этих условиях выбрать бумаги? Очевидно, что все дело в вашем инвестиционном горизонте и ожиданиях относительно длительности кризиса. Первое – вы можете контролировать и определить самостоятельно. Второе – вне вашего контроля и на самом деле никто не знает ответа. Если завтра найдут вакцину, – ваш выбор, очевидно, больше всего упавшие в цене акции. Если кризис надолго, – защитные и дивидендные бумаги лучше всего (если вообще думать об акциях). Остается (и это правильный выбор) ориентироваться на ваш инвестиционный горизонт.

🔹️ Горизонт 1-3 года – вложите деньги в основном в облигации, предпочтение защитным и дивидендным акциям на 10-15% капитала будет оптимальным.

🔹️ Горизонт 3-10 лет – до 60% акций и равномерное распределение в разные классы акций. Если у вас нет возможности управлять такими классами отдельно (более тонко подстраиваясь под отношение к риску), используйте фонды, привязанные к индексу широкого рынка.

🔹️ Горизонт более 10 лет – 80-90% акций и вы можете себе позволить немного больше вкладывать в акции малой капитализации и сильно просевшие акции, не забывая о диверсификации по остальным классам акций.

Не покупайте акции просто потому, что они упали в цене. Не вкладывайте в акции деньги, которые для этого не предназначены, тем более, что пока падение рынка совершенно недостаточно для такого рода мыслей. Ведь кризис (危機) – это не столько «возможность», сколько «критический момент» – в этом смысле он еще не настал и возможно не настанет.

Про то, какие действия можно предпринять, если у вас недиверсифицированный портфель, неподходящий портфель по горизонту или у вас нет плана как действовать – читайте наши статьи Путь к правильному портфелю и Пора ли покупать акции.

Не является индивидуальной инвестиционной рекомендацией.

===============

Наши сервисы Дивиденды, Анализ акций и Анализ облигаций также к вашим услугам.

Все об инвестициях без графиков и новостей в нашем Instagram: https://www.instagram.com/dohod_ru/

#доходъумныйпортфель

{kind=link}

Апрельское заседание Банка России. Ждем снижения ставки.

Главное

🔹 Низкий текущий уровень инфляции и доминирование дефляционных факторов позволяют Банку России снизить ключевую ставку для стимулирования кредитования и достижения целевых показателей по инфляции в 4%.

🔹 Скоординированные действия с правительством, оправданные в период кризиса, могут требовать снижения ставки сразу на 0.5%. Такое снижение, на фоне снижения ставок по всему миру, не окажет критического влияния на курс рубля, но будет позитивно для кредитования, особенно в период восстановления экономики.

🔹 Учитывая текущую высокую волатильность на рынках Банк России может действовать осторожно и ограничится стандартным шагом снижения ставки – 0.25%. В базовом сценарии ключевая ставка в 5.5% будет установлена до осени 2020 года и сохранится до конца года.

Подробнее читайте в Дзен

Главное

🔹 Низкий текущий уровень инфляции и доминирование дефляционных факторов позволяют Банку России снизить ключевую ставку для стимулирования кредитования и достижения целевых показателей по инфляции в 4%.

🔹 Скоординированные действия с правительством, оправданные в период кризиса, могут требовать снижения ставки сразу на 0.5%. Такое снижение, на фоне снижения ставок по всему миру, не окажет критического влияния на курс рубля, но будет позитивно для кредитования, особенно в период восстановления экономики.

🔹 Учитывая текущую высокую волатильность на рынках Банк России может действовать осторожно и ограничится стандартным шагом снижения ставки – 0.25%. В базовом сценарии ключевая ставка в 5.5% будет установлена до осени 2020 года и сохранится до конца года.

Подробнее читайте в Дзен

{kind=link}

💰 Роснефть - дивиденды

Роснефть рекомендовала дивиденды за 2 полугодие 2019 года в размере 18,07 рублей на акцию - в рамках ожиданий. Дивидендная доходность выплаты к текущим ценам 5,6%. Дата закрытия реестра: 15 июня 2020.

Роснефть четко следует дивидендной политике. На совокупные выплаты по итогам 2019 года будет направлено 50% прибыли по МСФО или 33,4 рубля на акцию (+29% к дивидендам за 2018 год).

Ожидаемая дивидендная доходность в ближайшие 12мес 8,2%.

👉 Роснефть в сервисе Дивиденды

👉 Роснефть в сервисе Анализ акций

#Роснефть #дивиденды

Роснефть рекомендовала дивиденды за 2 полугодие 2019 года в размере 18,07 рублей на акцию - в рамках ожиданий. Дивидендная доходность выплаты к текущим ценам 5,6%. Дата закрытия реестра: 15 июня 2020.

Роснефть четко следует дивидендной политике. На совокупные выплаты по итогам 2019 года будет направлено 50% прибыли по МСФО или 33,4 рубля на акцию (+29% к дивидендам за 2018 год).

Ожидаемая дивидендная доходность в ближайшие 12мес 8,2%.

👉 Роснефть в сервисе Дивиденды

👉 Роснефть в сервисе Анализ акций

#Роснефть #дивиденды

{kind=link}

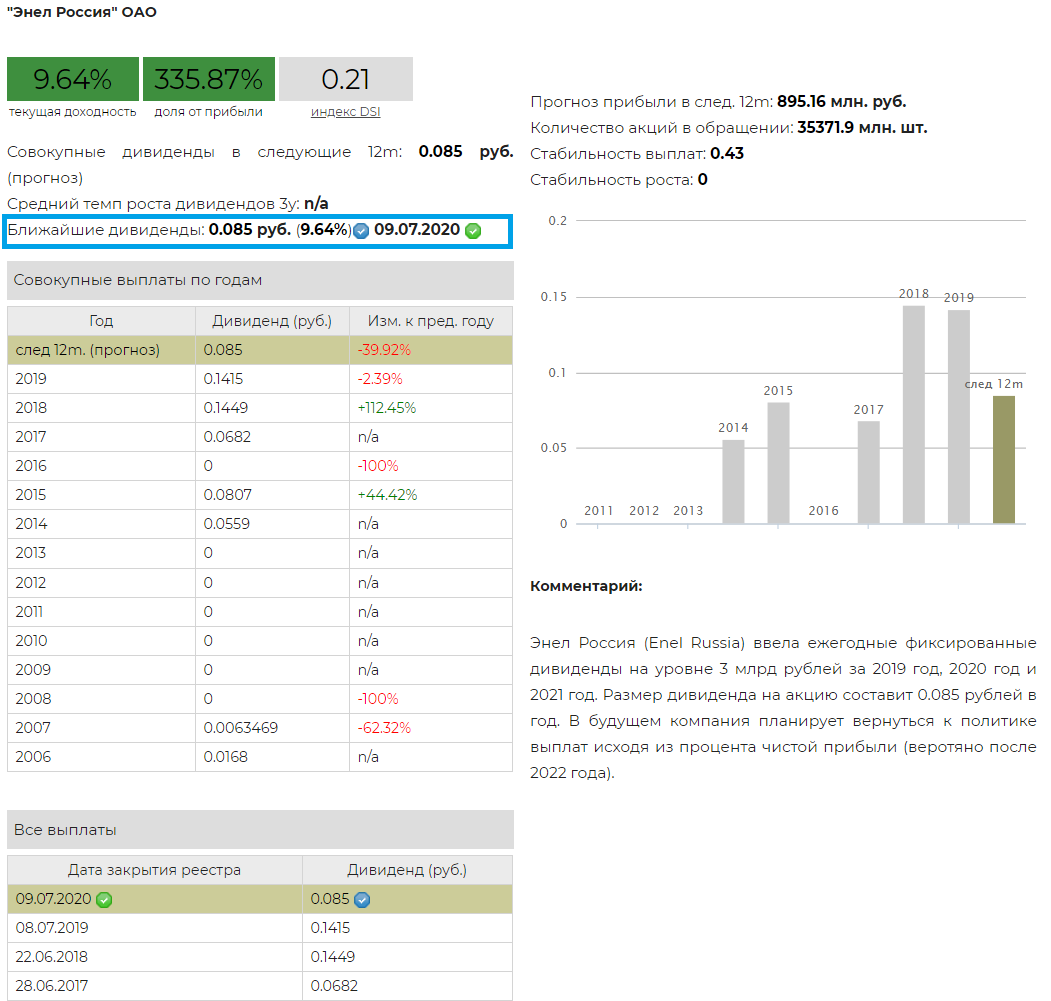

💰 Энел Россия - дивиденды

Энел Россия рекомендовала дивиденды за 2019 год в размере 0,085 рублей на акцию. Дивидендная доходность выплаты к текущим ценам 9,6%. Дата закрытия реестра: 9 июля 2020.

В феврале менеджмент обновил дивидендную политику и зафиксировал ежегодные выплаты в размере 3 млрд рублей или 0,085 рублей на акцию на период 2020-2022гг (-40% к дивидендам за 2018 год).

Снижение выплат связано с периодом роста капитальных затрат и падением прибыли после продажи Рефтинской ГРЭС. Мы ожидаем отрицательный свободный денежный поток компании в 2020 году и увеличение долга. Риск пересмотра дивидендной политики сохраняется.

Ожидаемая дивидендная доходность в ближайшие 12мес 9,6%.

👉 Энел Россия в сервисе Дивиденды

👉 Энел Россия в сервисе Анализ акций

#Энел #дивиденды

Энел Россия рекомендовала дивиденды за 2019 год в размере 0,085 рублей на акцию. Дивидендная доходность выплаты к текущим ценам 9,6%. Дата закрытия реестра: 9 июля 2020.

В феврале менеджмент обновил дивидендную политику и зафиксировал ежегодные выплаты в размере 3 млрд рублей или 0,085 рублей на акцию на период 2020-2022гг (-40% к дивидендам за 2018 год).

Снижение выплат связано с периодом роста капитальных затрат и падением прибыли после продажи Рефтинской ГРЭС. Мы ожидаем отрицательный свободный денежный поток компании в 2020 году и увеличение долга. Риск пересмотра дивидендной политики сохраняется.

Ожидаемая дивидендная доходность в ближайшие 12мес 9,6%.

👉 Энел Россия в сервисе Дивиденды

👉 Энел Россия в сервисе Анализ акций

#Энел #дивиденды

{kind=link}

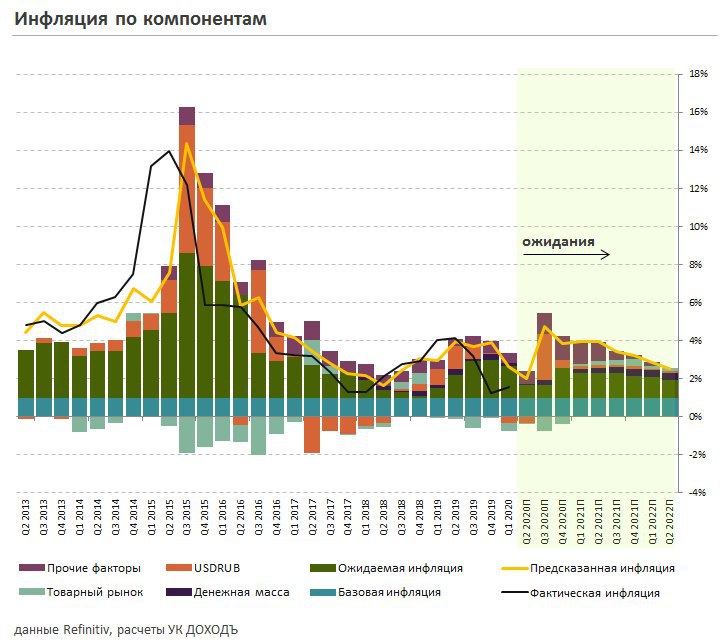

Официальная и ожидаемая инфляция. В марте темп роста цен ускорился до 2,5% под влиянием разовых факторов, связанных, прежде всего, с ростом спроса на товары первой необходимости. Ожидаемая населением инфляция пока на минимуме с 2018 года, но, очевидно, будет расти.

Решение Банка России по ключевой ставке сегодня в 13:30. Наши ожидания в этом посте.

Решение Банка России по ключевой ставке сегодня в 13:30. Наши ожидания в этом посте.

{kind=link}

⚡️Банк России ожидаемо снизил ключевую ставку до 5,5% по итогам заседания в апреле.

Пресс-релиз

Наше обоснование: https://yangx.top/dohod/9752

Пресс-релиз

Наше обоснование: https://yangx.top/dohod/9752

{kind=link}

💰 НЛМК – дивиденды

Акционеры не утвердили рекомендованный ранее советом директоров размер дивиденда за 4 квартал в 5,16 рублей на акцию и предложили уменьшить его. Утверждённый дивиденд за 4 квартал составляет 3,12 рублей на акцию. Дивидендная доходность к текущим ценам 2,5%. Дата закрытия реестра: 9 июня 2020.

При этом компания не исключает доначисления дивидендов до более высокого уровня по итогам III-IV кв 2019 года. Пересмотр дивидендной политики не планируется.

Ожидаемая дивидендная доходность в ближайшие 12 месяцев около 11,5% к текущим ценам.

👉 НЛМК в сервисе «Дивиденды»

#НЛМК #дивиденды

Акционеры не утвердили рекомендованный ранее советом директоров размер дивиденда за 4 квартал в 5,16 рублей на акцию и предложили уменьшить его. Утверждённый дивиденд за 4 квартал составляет 3,12 рублей на акцию. Дивидендная доходность к текущим ценам 2,5%. Дата закрытия реестра: 9 июня 2020.

При этом компания не исключает доначисления дивидендов до более высокого уровня по итогам III-IV кв 2019 года. Пересмотр дивидендной политики не планируется.

Ожидаемая дивидендная доходность в ближайшие 12 месяцев около 11,5% к текущим ценам.

👉 НЛМК в сервисе «Дивиденды»

#НЛМК #дивиденды

{kind=link}

{kind=link}

Существует чрезвычайно простая, очень забавная и поучительная командная игра, в которую можно сыграть на любой вечеринке, организовав аукцион на доллар. Эта игра иллюстрирует некоторые трудности с концепцией рационального поведения.

Игра проста сама по себе и обычно очень выгодна для ее организатора. Устраивается аукцион на право получить один доллар за самую высокую цену. Победитель получает доллар, а второй претендент теряет сумму ставки. Например, если "A" предлагает за один доллар 5 центов, а "B" предлагает 10 центов, то "B" получает один доллар, а "A" теряет 5 центов.

Предположим, что шаг ставки равен как раз 5 центам. Кроме того, предположим, что игра заканчивается, если никто не делает ставку в течение определенного периода времени. Выигрывает участник, который предложит больше. Верхнего предела ставок нет. Указанные правила полностью определяют игру.

Желательно, чтобы в игре участвовало много людей. Кроме того, опыт показал, что лучше всего играть на вечеринке, когда алкоголь уже начал действовать, а склонность к вычислениям снижается. Для целей обсуждения и анализа мы ограничимся аукционистом и двумя участниками торгов, так как основные трудности с этой игрой можно проиллюстрировать на этом уровне.

Предположим, что аукцион начался. "A" поставил 5 центов, а "B" поднял до 10 центов. Поднимая до 15 центов, "А" получает 85 центов. Не сделав ставку, он, безусловно, потеряет 5 центов. Это справедливо для любого последующего этапа (конечно, при этом меняется коэффициент прибыль/убыток).

Поворотный момент в игре возникает, когда в торгах возникает пауза, - скажем, "A", имеет ставку 50 центов, а "B" ставку в 45 центов. В этот момент "B" может показаться, что он должен воспользоваться случаем и предложить 55 центов, вместо того, чтобы потерять 45 центов. Если "B" предлагает 55 центов, то аукционист переходит критическую зону. Независимо от того, что далее будет происходить на торгах, он всегда будет зарабатывать деньги, так как сумма двух верхних ставок теперь всегда будет больше доллара.

Следующий переломный момент возникает, когда одна из ставок находится на уровне доллара. Предположим, что "B" имел ставку один доллар, а "A" ранее предлагал 80 центов. На данный момент "А" может предложить ставку в размере 1,05 доллара вместо того, чтобы потерять 80 центов.

Далее оба участника будут проигрывать (так как в случае выигрыша один из них получит лишь один доллар), но все же могут продолжать увеличивать свои ставки, чтобы сократить убытки. Опыт игры показал, что можно «продать» один доллар за сумму значительно превышающую доллар. Платежи от трех до пяти долларов не являются чем-то необычным.

Решение здесь можно рассматривать в терминах "относительной величины ущерба". Участники торгов в гораздо большей степени берут в расчет не абсолютные, а относительные прибыли и убытки.

Предположим, что "A" сделал ставку в 1 доллар. Предложив дополнительные 5 центов, "B" может нанести урон "A" в размере 1 доллара. Относительный ущерб составляет здесь 20 к 1. Если не существует верхней границы торгов, нет границы и для роста относительного ущерба.

=============

Мартин Шубик, "Долларовый аукцион: Парадокс бескоалиционного поведения и роста ущерба", The Journal of conflict resolution, 1971

Игра проста сама по себе и обычно очень выгодна для ее организатора. Устраивается аукцион на право получить один доллар за самую высокую цену. Победитель получает доллар, а второй претендент теряет сумму ставки. Например, если "A" предлагает за один доллар 5 центов, а "B" предлагает 10 центов, то "B" получает один доллар, а "A" теряет 5 центов.

Предположим, что шаг ставки равен как раз 5 центам. Кроме того, предположим, что игра заканчивается, если никто не делает ставку в течение определенного периода времени. Выигрывает участник, который предложит больше. Верхнего предела ставок нет. Указанные правила полностью определяют игру.

Желательно, чтобы в игре участвовало много людей. Кроме того, опыт показал, что лучше всего играть на вечеринке, когда алкоголь уже начал действовать, а склонность к вычислениям снижается. Для целей обсуждения и анализа мы ограничимся аукционистом и двумя участниками торгов, так как основные трудности с этой игрой можно проиллюстрировать на этом уровне.

Предположим, что аукцион начался. "A" поставил 5 центов, а "B" поднял до 10 центов. Поднимая до 15 центов, "А" получает 85 центов. Не сделав ставку, он, безусловно, потеряет 5 центов. Это справедливо для любого последующего этапа (конечно, при этом меняется коэффициент прибыль/убыток).

Поворотный момент в игре возникает, когда в торгах возникает пауза, - скажем, "A", имеет ставку 50 центов, а "B" ставку в 45 центов. В этот момент "B" может показаться, что он должен воспользоваться случаем и предложить 55 центов, вместо того, чтобы потерять 45 центов. Если "B" предлагает 55 центов, то аукционист переходит критическую зону. Независимо от того, что далее будет происходить на торгах, он всегда будет зарабатывать деньги, так как сумма двух верхних ставок теперь всегда будет больше доллара.

Следующий переломный момент возникает, когда одна из ставок находится на уровне доллара. Предположим, что "B" имел ставку один доллар, а "A" ранее предлагал 80 центов. На данный момент "А" может предложить ставку в размере 1,05 доллара вместо того, чтобы потерять 80 центов.

Далее оба участника будут проигрывать (так как в случае выигрыша один из них получит лишь один доллар), но все же могут продолжать увеличивать свои ставки, чтобы сократить убытки. Опыт игры показал, что можно «продать» один доллар за сумму значительно превышающую доллар. Платежи от трех до пяти долларов не являются чем-то необычным.

Решение здесь можно рассматривать в терминах "относительной величины ущерба". Участники торгов в гораздо большей степени берут в расчет не абсолютные, а относительные прибыли и убытки.

Предположим, что "A" сделал ставку в 1 доллар. Предложив дополнительные 5 центов, "B" может нанести урон "A" в размере 1 доллара. Относительный ущерб составляет здесь 20 к 1. Если не существует верхней границы торгов, нет границы и для роста относительного ущерба.

=============

Мартин Шубик, "Долларовый аукцион: Парадокс бескоалиционного поведения и роста ущерба", The Journal of conflict resolution, 1971

События недели

Понедельник, 27.04.2020

🌾Русагро – операционные результаты за 1 кв 2020 год

💎Алроса – рекомендация по дивидендам за 2 полугодие 2019 года

Вторник, 28.04.2020

🇯🇵Заседание Банка Японии

🛒М.Видео – операционные результаты за 1 кв 2020 год

⛏Полиметалл – День инвестора и аналитика

📱Яндекс – МСФО 1 квартал 2020 год

🔌МРСК Волги, МРСК СЗ, МРСК Урала, МРСК Центра, МРСК ЦП, Россети Юг – рекомендация по дивидендам за 2019 год

🔌Энел – МСФО 1 квартал 2020 год

Среда, 29.04.2020

🇺🇸Заседание ФРС

🛒Магнит – операционные результаты за 1 кв 2020 год

⛏ММК – МСФО 1 квартал 2020 год

🛢Новатэк – МСФО 1 квартал 2020 год

🇩🇪Германия, предварительный индекс потребительских цен

🇪🇺ЕС, индекс потребительского доверия

Четверг, 30.04.2020

🇪🇺Заседание ЕЦБ

⛏Норникель – операционные результаты за 1 кв 2020 год

🛒Детский мир – МСФО за 1 кв 2020 год

⛏Евраз – операционные результаты за 1 кв 2020 год

⛏НЛМК – МСФО 1 квартал 2020 год

🏦Сбербанк – МСФО 1 квартал 2020 год

🔌ТГК-1 – МСФО и операционные результаты за 1 квартал 2020 год

🔌Энел – РСБУ 1 квартал 2020 год

🇨🇳Китай, индекс деловой активности в промышленности и сфере услуг

🇷🇺Россия, индекс деловой активности в промышленности

🇩🇪Германия, розничные продажи, уровень безработицы

🇪🇺ЕС, индекс потребительских цен, уровень безработицы

🇺🇸США, индекс потребительских расходов

Пятница, 1.05.2020

🇬🇧Великобритания, индекс деловой активности в промышленности

🇺🇸США, индекс деловой активности в промышленности ISM

Понедельник, 27.04.2020

🌾Русагро – операционные результаты за 1 кв 2020 год

💎Алроса – рекомендация по дивидендам за 2 полугодие 2019 года

Вторник, 28.04.2020

🇯🇵Заседание Банка Японии

🛒М.Видео – операционные результаты за 1 кв 2020 год

⛏Полиметалл – День инвестора и аналитика

📱Яндекс – МСФО 1 квартал 2020 год

🔌МРСК Волги, МРСК СЗ, МРСК Урала, МРСК Центра, МРСК ЦП, Россети Юг – рекомендация по дивидендам за 2019 год

🔌Энел – МСФО 1 квартал 2020 год

Среда, 29.04.2020

🇺🇸Заседание ФРС

🛒Магнит – операционные результаты за 1 кв 2020 год

⛏ММК – МСФО 1 квартал 2020 год

🛢Новатэк – МСФО 1 квартал 2020 год

🇩🇪Германия, предварительный индекс потребительских цен

🇪🇺ЕС, индекс потребительского доверия

Четверг, 30.04.2020

🇪🇺Заседание ЕЦБ

⛏Норникель – операционные результаты за 1 кв 2020 год

🛒Детский мир – МСФО за 1 кв 2020 год

⛏Евраз – операционные результаты за 1 кв 2020 год

⛏НЛМК – МСФО 1 квартал 2020 год

🏦Сбербанк – МСФО 1 квартал 2020 год

🔌ТГК-1 – МСФО и операционные результаты за 1 квартал 2020 год

🔌Энел – РСБУ 1 квартал 2020 год

🇨🇳Китай, индекс деловой активности в промышленности и сфере услуг

🇷🇺Россия, индекс деловой активности в промышленности

🇩🇪Германия, розничные продажи, уровень безработицы

🇪🇺ЕС, индекс потребительских цен, уровень безработицы

🇺🇸США, индекс потребительских расходов

Пятница, 1.05.2020

🇬🇧Великобритания, индекс деловой активности в промышленности

🇺🇸США, индекс деловой активности в промышленности ISM