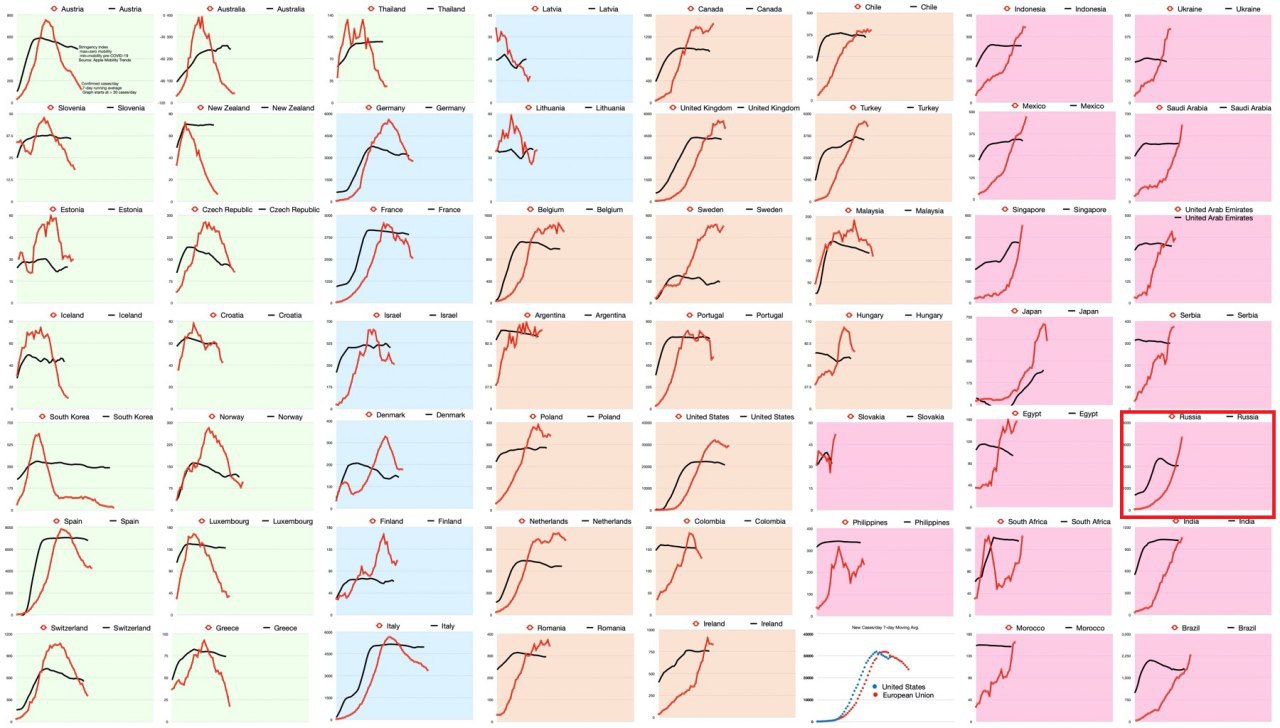

Число ежедневных случаев заражения COVID-19 (красные линии) в 55 странах с цветовой кодировкой стадии распространения.

Зеленый: поздняя стадия

Синий: движение к поздней стадии

Оранжевый: средняя стадия

Розовый: ранняя стадия

Россия выделена красным.

Число случаев сглажено (7-дневная скользящая средняя).

Графики начинаются с 30 случаев в день.

Черные линии - индекс мобильности Apple.

Источник: https://twitter.com/asymco/status/1252032632633929729

Зеленый: поздняя стадия

Синий: движение к поздней стадии

Оранжевый: средняя стадия

Розовый: ранняя стадия

Россия выделена красным.

Число случаев сглажено (7-дневная скользящая средняя).

Графики начинаются с 30 случаев в день.

Черные линии - индекс мобильности Apple.

Источник: https://twitter.com/asymco/status/1252032632633929729

{kind=link}

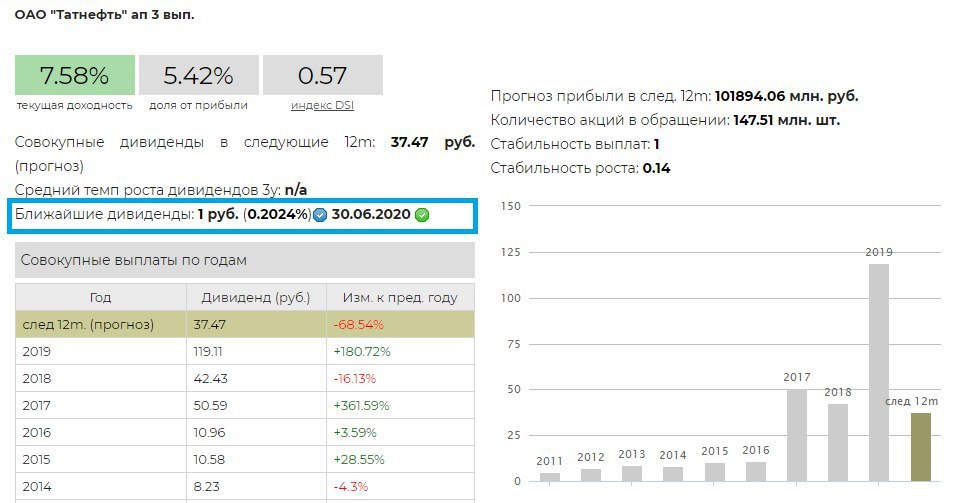

💰 Татнефть - дивиденды

Совет директоров Татнефти рекомендовал дивиденды за 4 квартал 2019 года в размере 1 рубль на привилегированную акцию. Дивидендная доходность к текущим ценам 0,2%. Дата закрытия реестра: 30.06.2020.

По обыкновенным акциям принято решение не выплачивать дивиденды.

Отказ от выплаты дивидендов по обыкновенным акциям и снижение выплат по привилегированным менеджмент объясняет "необходимостью мобилизации финансовых ресурсов для обеспечения нормальной деятельности компании в сложившихся условиях". Отмечается негативное влияние ситуации, происходящей на рынке нефти, на прогноз свободного денежного потока, являющегося источником выплат дивидендов.

Совокупно на дивиденды в 2019 году будет направлено около 83% СДП (78% прибыли по МСФО). Суммарный дивиденд окажется на 23% ниже уровня 2018 года.

Ожидаемая дивдоходность в ближайшие 12мес 7,6% по привилегированным и 7% по обыкновенным акциям. Акции на данный момент падают более чем на 4%.

👉 Татнефть-ао в сервисе Дивиденды

👉 Татнефть-ап в сервисе Дивиденды

👉 Татнефть в сервисе Анализ акций

#Татнефть #дивиденды

Совет директоров Татнефти рекомендовал дивиденды за 4 квартал 2019 года в размере 1 рубль на привилегированную акцию. Дивидендная доходность к текущим ценам 0,2%. Дата закрытия реестра: 30.06.2020.

По обыкновенным акциям принято решение не выплачивать дивиденды.

Отказ от выплаты дивидендов по обыкновенным акциям и снижение выплат по привилегированным менеджмент объясняет "необходимостью мобилизации финансовых ресурсов для обеспечения нормальной деятельности компании в сложившихся условиях". Отмечается негативное влияние ситуации, происходящей на рынке нефти, на прогноз свободного денежного потока, являющегося источником выплат дивидендов.

Совокупно на дивиденды в 2019 году будет направлено около 83% СДП (78% прибыли по МСФО). Суммарный дивиденд окажется на 23% ниже уровня 2018 года.

Ожидаемая дивдоходность в ближайшие 12мес 7,6% по привилегированным и 7% по обыкновенным акциям. Акции на данный момент падают более чем на 4%.

👉 Татнефть-ао в сервисе Дивиденды

👉 Татнефть-ап в сервисе Дивиденды

👉 Татнефть в сервисе Анализ акций

#Татнефть #дивиденды

{kind=link}

{kind=link}

{kind=link}

Цены на ближайшие фьючерсы на американскую нефть WTI стали отрицательными впервые в истории

Трейдеры выходят из майского контракта до истечения срока его действия из-за отсутствия спроса на физическую нефть. Когда срок действия фьючерсного контракта истекает, трейдеры должны решить, принимать ли поставку нефти или переложить свои позиции в другой фьючерсный контракт на более поздний месяц.

https://finance.yahoo.com/news/crude-oil-futures-drop-open-221527150.html

Трейдеры выходят из майского контракта до истечения срока его действия из-за отсутствия спроса на физическую нефть. Когда срок действия фьючерсного контракта истекает, трейдеры должны решить, принимать ли поставку нефти или переложить свои позиции в другой фьючерсный контракт на более поздний месяц.

https://finance.yahoo.com/news/crude-oil-futures-drop-open-221527150.html

{kind=link}

✈️ Fitch снизил рейтинг Аэрофлота с BB до BB- и спрогнозировал отсутствие дивидендов

Операционные показатели

Пассажирооборот Аэрофлота упадет на 50% в 2020г и восстановится до уровня 2019г только в 2022-2023г. Ограничения на авиаперевозки, особенно на международных рейсах, сохранятся и после 2 полугодия 2020г.

Кэш

Денежные средства на балансе в размере 26 млрд рублей на конец 2019г будут исчерпаны в течение 2020г. Учитывая статус компании, банковские кредиты останутся доступны.

Влияние ослабления рубля

Ослабление рубля увеличит расходы по долгу (около 90% долга и арендных платежей в иносторанной валюте), но окажет слабый эффект на выручку из-за сокращения числа международных рейсов (на 2019г - это около 60% выручки).

Влияние падения цен на нефть

Аэрофлот не хеджирует цены на топливо, в отличие от некоторых европейских компаний, что позволяет снижать расходы при падении цен на нефть и оказывает некоторую поддержку операционной прибыли.

Свободный денежный поток и дивиденды

Несмотря на снижение капитальных затрат в 2020-2021гг, сильное падение доходов приведет к отрицательному свободному денежному потоку в 2020г и отсутствию дивидендов в 2020-2023гг.

🌎 Макроэкономические прогнозы

🔻 Цена на нефть $35 за баррель в 2020 году (в 2019 средняя $60,5), $45 в 2021 году, $53 доллара в 2022 году и $55 после.

🔻 Мировой и европейский ВВП до 2021г останутся ниже уровня 2019г (ниже 2,3% и 1,3% соответственно). Восстановление авиационной отрасли будет отставать от экономики в целом.

🔻 Темпы роста ВВП России в 2020-2023гг от -1,4% до 2,2% (1,3% в 2019г). Инфляция 4%-4,7% (3% в 2019г).

👉 Пресс-релиз

👉 Аэрофлот в сервисе Дивиденды

#Аэрофлот #акции #дивиденды

Операционные показатели

Пассажирооборот Аэрофлота упадет на 50% в 2020г и восстановится до уровня 2019г только в 2022-2023г. Ограничения на авиаперевозки, особенно на международных рейсах, сохранятся и после 2 полугодия 2020г.

Кэш

Денежные средства на балансе в размере 26 млрд рублей на конец 2019г будут исчерпаны в течение 2020г. Учитывая статус компании, банковские кредиты останутся доступны.

Влияние ослабления рубля

Ослабление рубля увеличит расходы по долгу (около 90% долга и арендных платежей в иносторанной валюте), но окажет слабый эффект на выручку из-за сокращения числа международных рейсов (на 2019г - это около 60% выручки).

Влияние падения цен на нефть

Аэрофлот не хеджирует цены на топливо, в отличие от некоторых европейских компаний, что позволяет снижать расходы при падении цен на нефть и оказывает некоторую поддержку операционной прибыли.

Свободный денежный поток и дивиденды

Несмотря на снижение капитальных затрат в 2020-2021гг, сильное падение доходов приведет к отрицательному свободному денежному потоку в 2020г и отсутствию дивидендов в 2020-2023гг.

🌎 Макроэкономические прогнозы

🔻 Цена на нефть $35 за баррель в 2020 году (в 2019 средняя $60,5), $45 в 2021 году, $53 доллара в 2022 году и $55 после.

🔻 Мировой и европейский ВВП до 2021г останутся ниже уровня 2019г (ниже 2,3% и 1,3% соответственно). Восстановление авиационной отрасли будет отставать от экономики в целом.

🔻 Темпы роста ВВП России в 2020-2023гг от -1,4% до 2,2% (1,3% в 2019г). Инфляция 4%-4,7% (3% в 2019г).

👉 Пресс-релиз

👉 Аэрофлот в сервисе Дивиденды

#Аэрофлот #акции #дивиденды

www.dohod.ru

Дивиденды Аэрофлот – выплаты по акциям, доходность акций Аэрофлот :: Аналитика :: Управляющая компания ДОХОДЪ

История выплат дивидендов, дата закрытия реестра для выплаты дивидендов, текущая доходность акций Аэрофлот, оценка суммарных выплат по годам, прогноз выплат на следующие 12 месяцев

{kind=link}

ПОЛЕЗНЫЕ СТАТЬИ, К КОТОРЫМ СТОИТ ВЕРНУТЬСЯ

Пора ли покупать акции

Путь к правильному портфелю

Как действовать при падении рынка

Иерархия инвестиционных навыков

Гарантированный способ получить убытки

Об оптимизме в инвестициях

Не забывайте про закрепленный пост с полным гидом по нашему каналу здесь

Пора ли покупать акции

Путь к правильному портфелю

Как действовать при падении рынка

Иерархия инвестиционных навыков

Гарантированный способ получить убытки

Об оптимизме в инвестициях

Не забывайте про закрепленный пост с полным гидом по нашему каналу здесь

Telegram

ДОХОДЪ

ПОРА ЛИ ПОКУПАТЬ АКЦИИ

"Цены акций так сильно упали! Это дно рынка? Не пора ли покупать?" - это, пожалуй, наиболее частые вопросы, которые нам задают в этом месяце.

На картинке в этом посте вы можете найти подробную инструкцию по ответу на эти вопросы…

"Цены акций так сильно упали! Это дно рынка? Не пора ли покупать?" - это, пожалуй, наиболее частые вопросы, которые нам задают в этом месяце.

На картинке в этом посте вы можете найти подробную инструкцию по ответу на эти вопросы…

Forwarded from INVESTO

Российские частные инвесторы могли потерять до миллиарда рублей из-за неготовности Московской биржи и брокеров проводить торги фьючерсами на нефть WTI по отрицательной цене, выяснили «Ведомости».

http://amp.gs/K2DZ

http://amp.gs/K2DZ

The Bell

Инвесторы могли потерять миллиард рублей из-за неготовности Мосбиржи к отрицательным ценам на нефть

Российские частные инвесторы могли потерять до миллиарда рублей из-за неготовности Московской биржи и брокеров проводить торги фьючерсами на нефть WTI по отрицательной цене, выяснили «Ведомости». Около двух часов ночи с 20 на 21 апреля, когда цена на майские…

СИТУАЦИЯ НА РЫНКЕ НЕФТИ. FAQ

Вот небольшой гид по происходящим сейчас историческим событиям на рынке нефти.

Что происходит

В США недостаточно мощностей для хранения объемов нефти с поставкой в ближайшие месяцы. Спекулятивные физические покупки в последние несколько недель, вызванные низкой ценой и высокой разницей между контрактами на разные даты из-за пандемии COVID-19 и разногласий в ОПЕК+ (например нефть можно было купить в мае за $10 и сразу продать в сентябре более чем за $30 – это арбитражная прибыль за минусом издержек на хранение) переполнили хранилища, а инфраструктура фьючерсного рынка усугубила ситуацию.

Каковы последствия для рынков

1. Риски. Отрицательные цены образовывались и раньше на отдельных хабах, но никогда на базовые контракты. Никто не предполагал, что цена на нефть может быть отрицательной и поэтому риски инвестиций в нее воспринимались как ограниченные. Сегодня можно сказать, что риски не ограничены ничем.

2. Первичные последствия выражаются в потере средств инвесторов и брокеров из-за неготовности к отрицательным ценам. Interactive Brokers, один из крупнейший брокеров США сообщает о чистых потерях в $88 млн. Ведомости пишут, что частные инверторы в России могли потерять до миллиарда рублей из-за неготовности Московской биржи к брокеров к такому развитию событий. Вероятно, о некоторых последствиях здесь мы еще не знаем.

3. Вторичные последствия затрагивают инфраструктуру рынка. Некоторые биржевые ноты (ETN), выпущенные для отслеживания цен на нефть с плечом и без, инвестирующие в ближайшие фьючерсные контракты WTI ликвидируются (например, Barclays объявил о выкупе всех нот iPath® Series B S&P GSCI® Crude Oil Total Return Index ETN). Крупнейший биржевой фонд, инвестирующий в нефть (фьючерсы на нефть) United States Oil Fund LP (USO), клиентами которого в основном являются частные инверторы, обязан переходить но новые фьючерсные контракты за две недели до завершения срока ближайшего (продавать ближайшие контракты). За последние недели на фоне низких цен приток денег в этот фонд составил $5 млрд и это оказывает сильное давление на рынок, усиливая сложившиеся проблемы. В начале мая фонд должен был вновь продать текущие контракты, но изменил правила управления и теперь может покупать контракты на любые сроки. Также фонд просит о возможности установления отрицательной цены. USO потерял с начала года 75% стоимости.

Что будет с нефтяными компаниями

Многие мелкие добывающие компании в США обанкротятся. Первое последствие здесь волна дефолтов облигаций в этом сегменте (она во многом уже учтена рынком).

Крупные компании, в том числе, российские довольно долго могут продержаться на своих денежных подушках. Мы ожидаем существенное снижение инвестиций (на фоне снижения добычи), это позволит высвободить дополнительные средства. Средние цены на нефть в этом году очевидно будут еще ниже ожиданий, что повышает вероятность снижения дивидендов за 2019 год и возможный обвал дивидендной доходности по итогам 2020 года с восстановлением в течение следующих двух лет.

На этом можно заработать?

Структура рисков инвестирования во фьючерсы на нефть, о которых мы писали выше кардинально изменилась, теперь они фактически не ограничены даже при ее покупке. Инфраструктурные проблемы могут привести к реализации кредитных и инфраструктурных рисков. Поэтому при покупке нефти даже по отрицательным ценам вы можете потерять 100% капитала и больше. Учитывайте это при принятии решения.

Полную версию статьи читайте в Дзен

Вот небольшой гид по происходящим сейчас историческим событиям на рынке нефти.

Что происходит

В США недостаточно мощностей для хранения объемов нефти с поставкой в ближайшие месяцы. Спекулятивные физические покупки в последние несколько недель, вызванные низкой ценой и высокой разницей между контрактами на разные даты из-за пандемии COVID-19 и разногласий в ОПЕК+ (например нефть можно было купить в мае за $10 и сразу продать в сентябре более чем за $30 – это арбитражная прибыль за минусом издержек на хранение) переполнили хранилища, а инфраструктура фьючерсного рынка усугубила ситуацию.

Каковы последствия для рынков

1. Риски. Отрицательные цены образовывались и раньше на отдельных хабах, но никогда на базовые контракты. Никто не предполагал, что цена на нефть может быть отрицательной и поэтому риски инвестиций в нее воспринимались как ограниченные. Сегодня можно сказать, что риски не ограничены ничем.

2. Первичные последствия выражаются в потере средств инвесторов и брокеров из-за неготовности к отрицательным ценам. Interactive Brokers, один из крупнейший брокеров США сообщает о чистых потерях в $88 млн. Ведомости пишут, что частные инверторы в России могли потерять до миллиарда рублей из-за неготовности Московской биржи к брокеров к такому развитию событий. Вероятно, о некоторых последствиях здесь мы еще не знаем.

3. Вторичные последствия затрагивают инфраструктуру рынка. Некоторые биржевые ноты (ETN), выпущенные для отслеживания цен на нефть с плечом и без, инвестирующие в ближайшие фьючерсные контракты WTI ликвидируются (например, Barclays объявил о выкупе всех нот iPath® Series B S&P GSCI® Crude Oil Total Return Index ETN). Крупнейший биржевой фонд, инвестирующий в нефть (фьючерсы на нефть) United States Oil Fund LP (USO), клиентами которого в основном являются частные инверторы, обязан переходить но новые фьючерсные контракты за две недели до завершения срока ближайшего (продавать ближайшие контракты). За последние недели на фоне низких цен приток денег в этот фонд составил $5 млрд и это оказывает сильное давление на рынок, усиливая сложившиеся проблемы. В начале мая фонд должен был вновь продать текущие контракты, но изменил правила управления и теперь может покупать контракты на любые сроки. Также фонд просит о возможности установления отрицательной цены. USO потерял с начала года 75% стоимости.

Что будет с нефтяными компаниями

Многие мелкие добывающие компании в США обанкротятся. Первое последствие здесь волна дефолтов облигаций в этом сегменте (она во многом уже учтена рынком).

Крупные компании, в том числе, российские довольно долго могут продержаться на своих денежных подушках. Мы ожидаем существенное снижение инвестиций (на фоне снижения добычи), это позволит высвободить дополнительные средства. Средние цены на нефть в этом году очевидно будут еще ниже ожиданий, что повышает вероятность снижения дивидендов за 2019 год и возможный обвал дивидендной доходности по итогам 2020 года с восстановлением в течение следующих двух лет.

На этом можно заработать?

Структура рисков инвестирования во фьючерсы на нефть, о которых мы писали выше кардинально изменилась, теперь они фактически не ограничены даже при ее покупке. Инфраструктурные проблемы могут привести к реализации кредитных и инфраструктурных рисков. Поэтому при покупке нефти даже по отрицательным ценам вы можете потерять 100% капитала и больше. Учитывайте это при принятии решения.

Полную версию статьи читайте в Дзен

Яндекс Дзен

Ситуация на рынке нефти. FAQ

Вот краткий гид по происходящим сейчас историческим событиям на рынке нефти.

⛏ Акции Мечела сегодня в лидерах роста на корпоративных новостях

Компания сообщила о завершении сделки по продаже 51%-доли в Эльге за 89 млрд рублей и подписала соглашение о продлении срока погашения кредитов на 10 лет.

🔹 Главным условием соглашения о реструктуризации долга стало направление всей выручки от продажи активов на погашение задолженности перед банками.

🔹 В релизе указывается, что в результате всех операций долг Мечела сократится на порядка 145 млрд рублей (до 244 млрд рублей от 2019г).

↪️ Текущая долговая нагрузка по коэффициенту "чистый долг/EBITDA" должна снизиться с 8,0х на конец 2019г до ~4,5х. Однако с учетом ожидаемого падения прибыли в 2020 году, коэффициент остается высоким, ~10х.

❌ Для акционеров сокращение долга компании, безусловно, позитив. Однако впереди падение прибыли, не только из-за пандемии, но и из-за выбытия активов. Акции Мечела дорого оценены рынком, имеют низкий потенциал роста и не проходят в наши стратегии.

На данный момент:

Мечел +8,7%

Мечел-п +11,1%

👉 Мечел в сервисе Анализ акций

#Мечел #акции

Компания сообщила о завершении сделки по продаже 51%-доли в Эльге за 89 млрд рублей и подписала соглашение о продлении срока погашения кредитов на 10 лет.

🔹 Главным условием соглашения о реструктуризации долга стало направление всей выручки от продажи активов на погашение задолженности перед банками.

🔹 В релизе указывается, что в результате всех операций долг Мечела сократится на порядка 145 млрд рублей (до 244 млрд рублей от 2019г).

↪️ Текущая долговая нагрузка по коэффициенту "чистый долг/EBITDA" должна снизиться с 8,0х на конец 2019г до ~4,5х. Однако с учетом ожидаемого падения прибыли в 2020 году, коэффициент остается высоким, ~10х.

❌ Для акционеров сокращение долга компании, безусловно, позитив. Однако впереди падение прибыли, не только из-за пандемии, но и из-за выбытия активов. Акции Мечела дорого оценены рынком, имеют низкий потенциал роста и не проходят в наши стратегии.

На данный момент:

Мечел +8,7%

Мечел-п +11,1%

👉 Мечел в сервисе Анализ акций

#Мечел #акции

{kind=link}

ВЫБОР АКЦИЙ И ВАШ ИНВЕСТИЦИОННЫЙ ГОРИЗОНТ

Во время любого кризиса, когда растут далеко не все акции и инвесторы испытывают свое терпение и приверженность плану, со всех сторон усиливается шум, передающий различные мнения о том какие акции сейчас нужно покупать и как изменить свой портфель.

С одной стороны, вы услышите, что во время кризиса лучше владеть акциями качественных компаний (диверсифицированных, с низким долгом и высокой эффективностью), «дивидендными аристократами» типа телекомов и некоторых металлургов, компаниями с высокой долей валютной выручки и спрос на услуги которых не упал.

С другой стороны, вам будут говорить, что кризис – это возможность и многие акции хороших и перспективных компаний, но выручка и прибыль которых страдает от кризиса, упали в цене слишком сильно и покажут опережающую рынок доходность при восстановлении экономики.

Всё это правда. Акции нецикличных секторов (защитные акции), таких как производство товаров первой необходимости (Черкизово), продовольственный ритейл (X5) и электроэнергетика в целом действительно не сильно теряют в цене. МТС и Норильский Никель продолжат платить относительно высокие дивиденды. Акции золотодобывающих компаний (Полюса, Полиметалла, Селигдара) и вовсе выросли с начала года на 50-90%. Бумаги Netflix и Zoom сильно растут на росте спроса на их продукты.

При этом Аэрофлот, очевидно, никуда не денется, Сбербанк остается привлекательным с точки зрения долгосрочного роста прибыли, непродовольственный ритейл восстановится и даже цены на нефть со временем вырастут до приемлемых для бизнеса уровней, не говоря уже об огромной текущей марже в производстве нефтепродуктов. Все это сейчас назовем «недооцененные акции» (хотя это большой и сложный вопрос – в целом, акции в любой момент времени оценены справедливо).

Как же в этих условиях выбрать бумаги? Очевидно, что все дело в вашем инвестиционном горизонте и ожиданиях относительно длительности кризиса. Первое – вы можете контролировать и определить самостоятельно. Второе – вне вашего контроля и на самом деле никто не знает ответа. Если завтра найдут вакцину, – ваш выбор, очевидно, больше всего упавшие в цене акции. Если кризис надолго, – защитные и дивидендные бумаги лучше всего (если вообще думать об акциях). Остается (и это правильный выбор) ориентироваться на ваш инвестиционный горизонт.

🔹️ Горизонт 1-3 года – вложите деньги в основном в облигации, предпочтение защитным и дивидендным акциям на 10-15% капитала будет оптимальным.

🔹️ Горизонт 3-10 лет – до 60% акций и равномерное распределение в разные классы акций. Если у вас нет возможности управлять такими классами отдельно (более тонко подстраиваясь под отношение к риску), используйте фонды, привязанные к индексу широкого рынка.

🔹️ Горизонт более 10 лет – 80-90% акций и вы можете себе позволить немного больше вкладывать в акции малой капитализации и сильно просевшие акции, не забывая о диверсификации по остальным классам акций.

Не покупайте акции просто потому, что они упали в цене. Не вкладывайте в акции деньги, которые для этого не предназначены, тем более, что пока падение рынка совершенно недостаточно для такого рода мыслей. Ведь кризис (危機) – это не столько «возможность», сколько «критический момент» – в этом смысле он еще не настал и возможно не настанет.

Про то, какие действия можно предпринять, если у вас недиверсифицированный портфель, неподходящий портфель по горизонту или у вас нет плана как действовать – читайте наши статьи Путь к правильному портфелю и Пора ли покупать акции.

Не является индивидуальной инвестиционной рекомендацией.

===============

Наши сервисы Дивиденды, Анализ акций и Анализ облигаций также к вашим услугам.

Все об инвестициях без графиков и новостей в нашем Instagram: https://www.instagram.com/dohod_ru/

#доходъумныйпортфель

Во время любого кризиса, когда растут далеко не все акции и инвесторы испытывают свое терпение и приверженность плану, со всех сторон усиливается шум, передающий различные мнения о том какие акции сейчас нужно покупать и как изменить свой портфель.

С одной стороны, вы услышите, что во время кризиса лучше владеть акциями качественных компаний (диверсифицированных, с низким долгом и высокой эффективностью), «дивидендными аристократами» типа телекомов и некоторых металлургов, компаниями с высокой долей валютной выручки и спрос на услуги которых не упал.

С другой стороны, вам будут говорить, что кризис – это возможность и многие акции хороших и перспективных компаний, но выручка и прибыль которых страдает от кризиса, упали в цене слишком сильно и покажут опережающую рынок доходность при восстановлении экономики.

Всё это правда. Акции нецикличных секторов (защитные акции), таких как производство товаров первой необходимости (Черкизово), продовольственный ритейл (X5) и электроэнергетика в целом действительно не сильно теряют в цене. МТС и Норильский Никель продолжат платить относительно высокие дивиденды. Акции золотодобывающих компаний (Полюса, Полиметалла, Селигдара) и вовсе выросли с начала года на 50-90%. Бумаги Netflix и Zoom сильно растут на росте спроса на их продукты.

При этом Аэрофлот, очевидно, никуда не денется, Сбербанк остается привлекательным с точки зрения долгосрочного роста прибыли, непродовольственный ритейл восстановится и даже цены на нефть со временем вырастут до приемлемых для бизнеса уровней, не говоря уже об огромной текущей марже в производстве нефтепродуктов. Все это сейчас назовем «недооцененные акции» (хотя это большой и сложный вопрос – в целом, акции в любой момент времени оценены справедливо).

Как же в этих условиях выбрать бумаги? Очевидно, что все дело в вашем инвестиционном горизонте и ожиданиях относительно длительности кризиса. Первое – вы можете контролировать и определить самостоятельно. Второе – вне вашего контроля и на самом деле никто не знает ответа. Если завтра найдут вакцину, – ваш выбор, очевидно, больше всего упавшие в цене акции. Если кризис надолго, – защитные и дивидендные бумаги лучше всего (если вообще думать об акциях). Остается (и это правильный выбор) ориентироваться на ваш инвестиционный горизонт.

🔹️ Горизонт 1-3 года – вложите деньги в основном в облигации, предпочтение защитным и дивидендным акциям на 10-15% капитала будет оптимальным.

🔹️ Горизонт 3-10 лет – до 60% акций и равномерное распределение в разные классы акций. Если у вас нет возможности управлять такими классами отдельно (более тонко подстраиваясь под отношение к риску), используйте фонды, привязанные к индексу широкого рынка.

🔹️ Горизонт более 10 лет – 80-90% акций и вы можете себе позволить немного больше вкладывать в акции малой капитализации и сильно просевшие акции, не забывая о диверсификации по остальным классам акций.

Не покупайте акции просто потому, что они упали в цене. Не вкладывайте в акции деньги, которые для этого не предназначены, тем более, что пока падение рынка совершенно недостаточно для такого рода мыслей. Ведь кризис (危機) – это не столько «возможность», сколько «критический момент» – в этом смысле он еще не настал и возможно не настанет.

Про то, какие действия можно предпринять, если у вас недиверсифицированный портфель, неподходящий портфель по горизонту или у вас нет плана как действовать – читайте наши статьи Путь к правильному портфелю и Пора ли покупать акции.

Не является индивидуальной инвестиционной рекомендацией.

===============

Наши сервисы Дивиденды, Анализ акций и Анализ облигаций также к вашим услугам.

Все об инвестициях без графиков и новостей в нашем Instagram: https://www.instagram.com/dohod_ru/

#доходъумныйпортфель

{kind=link}

Апрельское заседание Банка России. Ждем снижения ставки.

Главное

🔹 Низкий текущий уровень инфляции и доминирование дефляционных факторов позволяют Банку России снизить ключевую ставку для стимулирования кредитования и достижения целевых показателей по инфляции в 4%.

🔹 Скоординированные действия с правительством, оправданные в период кризиса, могут требовать снижения ставки сразу на 0.5%. Такое снижение, на фоне снижения ставок по всему миру, не окажет критического влияния на курс рубля, но будет позитивно для кредитования, особенно в период восстановления экономики.

🔹 Учитывая текущую высокую волатильность на рынках Банк России может действовать осторожно и ограничится стандартным шагом снижения ставки – 0.25%. В базовом сценарии ключевая ставка в 5.5% будет установлена до осени 2020 года и сохранится до конца года.

Подробнее читайте в Дзен

Главное

🔹 Низкий текущий уровень инфляции и доминирование дефляционных факторов позволяют Банку России снизить ключевую ставку для стимулирования кредитования и достижения целевых показателей по инфляции в 4%.

🔹 Скоординированные действия с правительством, оправданные в период кризиса, могут требовать снижения ставки сразу на 0.5%. Такое снижение, на фоне снижения ставок по всему миру, не окажет критического влияния на курс рубля, но будет позитивно для кредитования, особенно в период восстановления экономики.

🔹 Учитывая текущую высокую волатильность на рынках Банк России может действовать осторожно и ограничится стандартным шагом снижения ставки – 0.25%. В базовом сценарии ключевая ставка в 5.5% будет установлена до осени 2020 года и сохранится до конца года.

Подробнее читайте в Дзен

{kind=link}

💰 Роснефть - дивиденды

Роснефть рекомендовала дивиденды за 2 полугодие 2019 года в размере 18,07 рублей на акцию - в рамках ожиданий. Дивидендная доходность выплаты к текущим ценам 5,6%. Дата закрытия реестра: 15 июня 2020.

Роснефть четко следует дивидендной политике. На совокупные выплаты по итогам 2019 года будет направлено 50% прибыли по МСФО или 33,4 рубля на акцию (+29% к дивидендам за 2018 год).

Ожидаемая дивидендная доходность в ближайшие 12мес 8,2%.

👉 Роснефть в сервисе Дивиденды

👉 Роснефть в сервисе Анализ акций

#Роснефть #дивиденды

Роснефть рекомендовала дивиденды за 2 полугодие 2019 года в размере 18,07 рублей на акцию - в рамках ожиданий. Дивидендная доходность выплаты к текущим ценам 5,6%. Дата закрытия реестра: 15 июня 2020.

Роснефть четко следует дивидендной политике. На совокупные выплаты по итогам 2019 года будет направлено 50% прибыли по МСФО или 33,4 рубля на акцию (+29% к дивидендам за 2018 год).

Ожидаемая дивидендная доходность в ближайшие 12мес 8,2%.

👉 Роснефть в сервисе Дивиденды

👉 Роснефть в сервисе Анализ акций

#Роснефть #дивиденды

{kind=link}

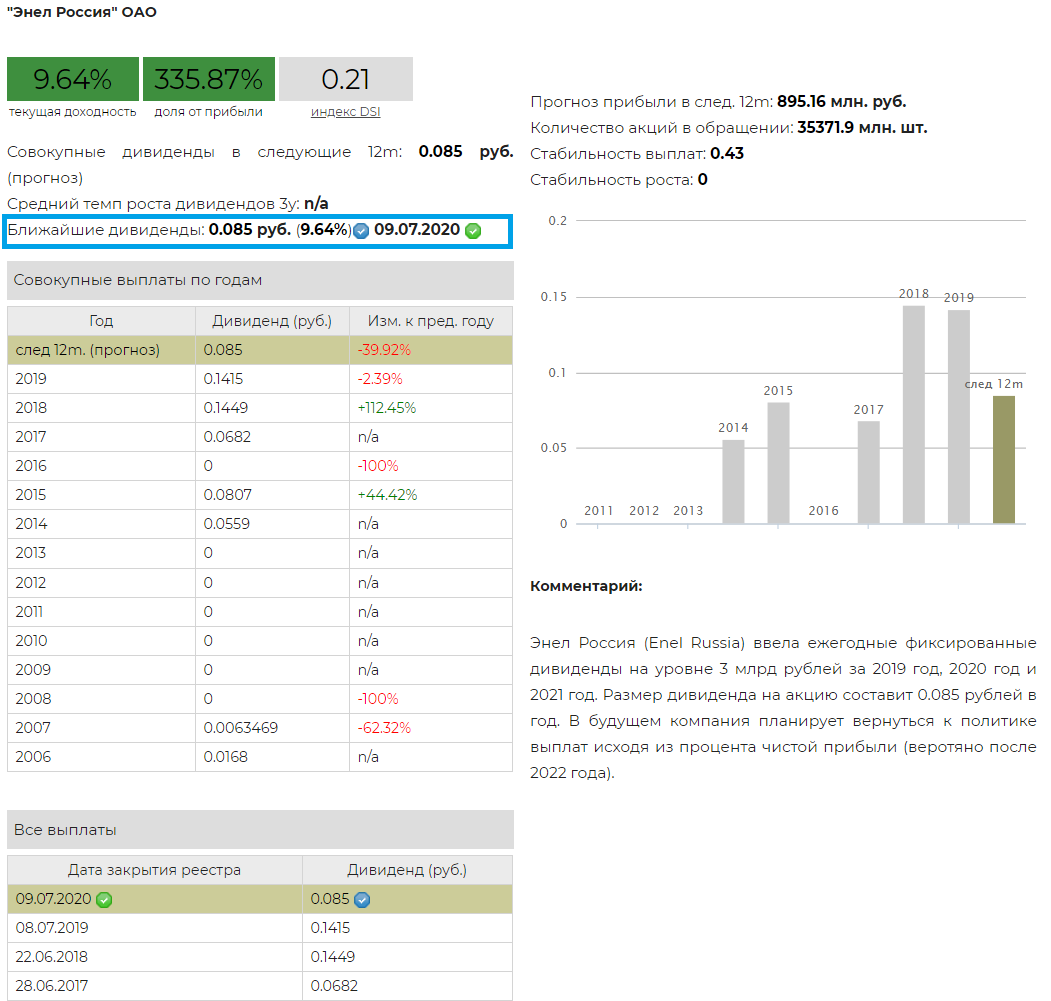

💰 Энел Россия - дивиденды

Энел Россия рекомендовала дивиденды за 2019 год в размере 0,085 рублей на акцию. Дивидендная доходность выплаты к текущим ценам 9,6%. Дата закрытия реестра: 9 июля 2020.

В феврале менеджмент обновил дивидендную политику и зафиксировал ежегодные выплаты в размере 3 млрд рублей или 0,085 рублей на акцию на период 2020-2022гг (-40% к дивидендам за 2018 год).

Снижение выплат связано с периодом роста капитальных затрат и падением прибыли после продажи Рефтинской ГРЭС. Мы ожидаем отрицательный свободный денежный поток компании в 2020 году и увеличение долга. Риск пересмотра дивидендной политики сохраняется.

Ожидаемая дивидендная доходность в ближайшие 12мес 9,6%.

👉 Энел Россия в сервисе Дивиденды

👉 Энел Россия в сервисе Анализ акций

#Энел #дивиденды

Энел Россия рекомендовала дивиденды за 2019 год в размере 0,085 рублей на акцию. Дивидендная доходность выплаты к текущим ценам 9,6%. Дата закрытия реестра: 9 июля 2020.

В феврале менеджмент обновил дивидендную политику и зафиксировал ежегодные выплаты в размере 3 млрд рублей или 0,085 рублей на акцию на период 2020-2022гг (-40% к дивидендам за 2018 год).

Снижение выплат связано с периодом роста капитальных затрат и падением прибыли после продажи Рефтинской ГРЭС. Мы ожидаем отрицательный свободный денежный поток компании в 2020 году и увеличение долга. Риск пересмотра дивидендной политики сохраняется.

Ожидаемая дивидендная доходность в ближайшие 12мес 9,6%.

👉 Энел Россия в сервисе Дивиденды

👉 Энел Россия в сервисе Анализ акций

#Энел #дивиденды

{kind=link}

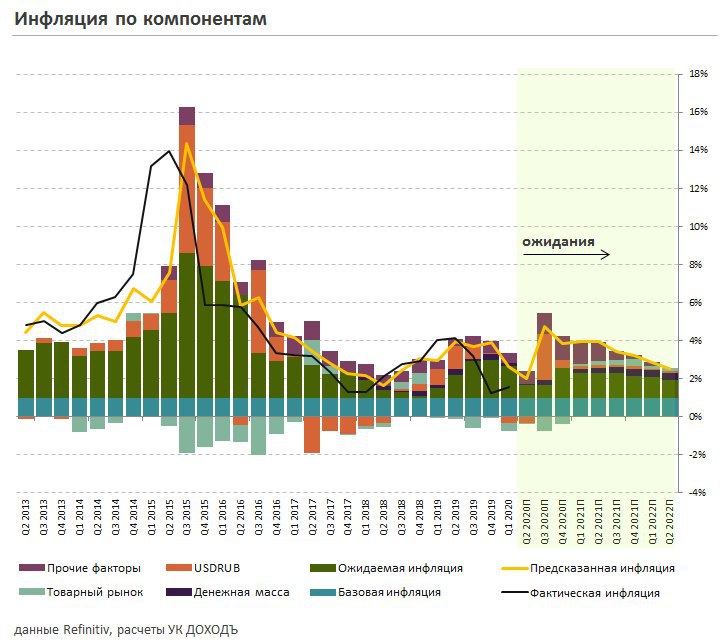

Официальная и ожидаемая инфляция. В марте темп роста цен ускорился до 2,5% под влиянием разовых факторов, связанных, прежде всего, с ростом спроса на товары первой необходимости. Ожидаемая населением инфляция пока на минимуме с 2018 года, но, очевидно, будет расти.

Решение Банка России по ключевой ставке сегодня в 13:30. Наши ожидания в этом посте.

Решение Банка России по ключевой ставке сегодня в 13:30. Наши ожидания в этом посте.

{kind=link}

⚡️Банк России ожидаемо снизил ключевую ставку до 5,5% по итогам заседания в апреле.

Пресс-релиз

Наше обоснование: https://yangx.top/dohod/9752

Пресс-релиз

Наше обоснование: https://yangx.top/dohod/9752

{kind=link}

💰 НЛМК – дивиденды

Акционеры не утвердили рекомендованный ранее советом директоров размер дивиденда за 4 квартал в 5,16 рублей на акцию и предложили уменьшить его. Утверждённый дивиденд за 4 квартал составляет 3,12 рублей на акцию. Дивидендная доходность к текущим ценам 2,5%. Дата закрытия реестра: 9 июня 2020.

При этом компания не исключает доначисления дивидендов до более высокого уровня по итогам III-IV кв 2019 года. Пересмотр дивидендной политики не планируется.

Ожидаемая дивидендная доходность в ближайшие 12 месяцев около 11,5% к текущим ценам.

👉 НЛМК в сервисе «Дивиденды»

#НЛМК #дивиденды

Акционеры не утвердили рекомендованный ранее советом директоров размер дивиденда за 4 квартал в 5,16 рублей на акцию и предложили уменьшить его. Утверждённый дивиденд за 4 квартал составляет 3,12 рублей на акцию. Дивидендная доходность к текущим ценам 2,5%. Дата закрытия реестра: 9 июня 2020.

При этом компания не исключает доначисления дивидендов до более высокого уровня по итогам III-IV кв 2019 года. Пересмотр дивидендной политики не планируется.

Ожидаемая дивидендная доходность в ближайшие 12 месяцев около 11,5% к текущим ценам.

👉 НЛМК в сервисе «Дивиденды»

#НЛМК #дивиденды

{kind=link}