🇺🇸Индекс S&P 500 на прошлой неделе вырос на 12,1%

В лидерах роста Raytheon Technologies Corporation, которая объявила об успешном завершении сделки по слиянию компаний Raytheon и United Technologies Corp. Значительно лучше выглядит финансовый сектор благодаря разрешению регулятора на выдачу большего количества кредитов для помощи малым предприятиям. Акции P&G демонстрируют незначительное снижение.

В лидерах роста Raytheon Technologies Corporation, которая объявила об успешном завершении сделки по слиянию компаний Raytheon и United Technologies Corp. Значительно лучше выглядит финансовый сектор благодаря разрешению регулятора на выдачу большего количества кредитов для помощи малым предприятиям. Акции P&G демонстрируют незначительное снижение.

{kind=link}

💰 Магнит - дивиденды

Магнит рекомендовал дивиденды за 2019г в размере 157 рублей на акцию. Дивидендная доходность к текущим ценам 4,7%. Дата закрытия реестра: 19 июня 2020г.

С учетом промежуточных выплат за 9мес, совокупно на дивиденды за 2019 год будет направлено 31 млрд рублей или 76% прибыли по РСБУ. Менеджмент сохранил суммарные дивиденды на уровне прошлого года.

❌ Низкий индекс стабильности DSI не позволяет акциям пройти в дивидендную стратегию.

👉 Магнит в сервисе Дивиденды

#Магнит #дивиденды

Магнит рекомендовал дивиденды за 2019г в размере 157 рублей на акцию. Дивидендная доходность к текущим ценам 4,7%. Дата закрытия реестра: 19 июня 2020г.

С учетом промежуточных выплат за 9мес, совокупно на дивиденды за 2019 год будет направлено 31 млрд рублей или 76% прибыли по РСБУ. Менеджмент сохранил суммарные дивиденды на уровне прошлого года.

❌ Низкий индекс стабильности DSI не позволяет акциям пройти в дивидендную стратегию.

👉 Магнит в сервисе Дивиденды

#Магнит #дивиденды

{kind=link}

🏦 Перспективы развития мировой экономики от МВФ

Согласно прогнозу, из-за пандемии коронавируса мировая экономика сократится на 3% в 2020 году, что намного хуже, чем во время финансового кризиса 2008–2009 годов.

В базовом сценарии, который предполагает, что распространение инфекции прекратится во второй половине текущего года, в 2021 году мировая экономика вырастет на 5,8% по мере восстановления экономической активности. Темпы роста окажутся выше 2019 года.

🇷🇺 ВВП России, в соответствии с прогнозом, снизится на 5,5% в 2020 году.

Согласно прогнозу, из-за пандемии коронавируса мировая экономика сократится на 3% в 2020 году, что намного хуже, чем во время финансового кризиса 2008–2009 годов.

В базовом сценарии, который предполагает, что распространение инфекции прекратится во второй половине текущего года, в 2021 году мировая экономика вырастет на 5,8% по мере восстановления экономической активности. Темпы роста окажутся выше 2019 года.

🇷🇺 ВВП России, в соответствии с прогнозом, снизится на 5,5% в 2020 году.

{kind=link}

ТРЕНДЫ В ДИВИДЕНДАХ РОССИЙСКИХ КОМПАНИЙ

Пандемия COVID-19 и ценовая война на рынке нефти вносит коррективы в текущие и будущие дивидендные выплаты российских компаний. В преддверии выпуска стратегии на рынке акций мы обновили наши дивидендные ожидания на следующие 12 месяцев практически по всем акциям, торгующимся на Московской бирже.

Эта информация, наряду с оценкой качества компаний (долговой нагрузки и эффективности) и индекса стабильности дивидендов (DSI) станет основной для ребалансировки нашего диверсифицированного портфеля дивидендных акций. Следите за нашими публикациями, чтобы не пропустить выход новой стратегии.

Основные тренды

Наш базовый сценарий предполагает сильный спад экономической активности во втором квартале этого года и восстановление, начиная с середины третьего квартала. Цены на нефть останутся на низких уровнях достаточно долго. Мы ожидаем среднюю стоимость марки Brent в $35-38 в этом году и $40-45 в следующем.

🔸Ожидаемая дивидендная доходность индекса МосБиржи на следующие 12 месяцев – 7.8%.

🔸Большинство компаний постараются выплатить планируемые дивиденды за 2019 год. Контролируемые государством - в особенности, так как эти дивиденды заложены в бюджет.

🔸В 2020 году компании в целом снизят инвестиции, избыток денежного потока направят на поддержание высокого уровня дивидендов. Высокие дивиденды также продолжат выплачивать компании с низким долгом и высокой долей наличности на балансе (прежде всего, металлурги, а также некоторые строители (ЛСР – может еще заплатить в этом году, Эталон), телекомы).

🔸Банки могут переносить решения по дивидендам на конец лета в соответствии с рекомендациями Банка России.

🔸Более всего от текущего кризиса пострадают нефтяные компании. Прибыль только в этом году сократится на 32-42%. Дивидендная доходность индекса МосБиржи Нефти и Газа снизится с 8.3% до 6.5% или даже немного ниже.

🔸Менее всего пострадают дивиденды телекомов, металлургов и химиков – почти без изменений.

🔸Дивидендная доходность в потребительском секторе упадет с 5 до 4%.

🔸Дивиденды в электроэнергетике по итогам 2020 года могут сократиться с текущих 9% до 7.5%.

В ближайшей публикации мы расскажем также о новой методике расчета нашего индекса стабильности дивидендов.

Всю актуальную информацию вы можете найти в нашем сервисе Дивиденды

Пандемия COVID-19 и ценовая война на рынке нефти вносит коррективы в текущие и будущие дивидендные выплаты российских компаний. В преддверии выпуска стратегии на рынке акций мы обновили наши дивидендные ожидания на следующие 12 месяцев практически по всем акциям, торгующимся на Московской бирже.

Эта информация, наряду с оценкой качества компаний (долговой нагрузки и эффективности) и индекса стабильности дивидендов (DSI) станет основной для ребалансировки нашего диверсифицированного портфеля дивидендных акций. Следите за нашими публикациями, чтобы не пропустить выход новой стратегии.

Основные тренды

Наш базовый сценарий предполагает сильный спад экономической активности во втором квартале этого года и восстановление, начиная с середины третьего квартала. Цены на нефть останутся на низких уровнях достаточно долго. Мы ожидаем среднюю стоимость марки Brent в $35-38 в этом году и $40-45 в следующем.

🔸Ожидаемая дивидендная доходность индекса МосБиржи на следующие 12 месяцев – 7.8%.

🔸Большинство компаний постараются выплатить планируемые дивиденды за 2019 год. Контролируемые государством - в особенности, так как эти дивиденды заложены в бюджет.

🔸В 2020 году компании в целом снизят инвестиции, избыток денежного потока направят на поддержание высокого уровня дивидендов. Высокие дивиденды также продолжат выплачивать компании с низким долгом и высокой долей наличности на балансе (прежде всего, металлурги, а также некоторые строители (ЛСР – может еще заплатить в этом году, Эталон), телекомы).

🔸Банки могут переносить решения по дивидендам на конец лета в соответствии с рекомендациями Банка России.

🔸Более всего от текущего кризиса пострадают нефтяные компании. Прибыль только в этом году сократится на 32-42%. Дивидендная доходность индекса МосБиржи Нефти и Газа снизится с 8.3% до 6.5% или даже немного ниже.

🔸Менее всего пострадают дивиденды телекомов, металлургов и химиков – почти без изменений.

🔸Дивидендная доходность в потребительском секторе упадет с 5 до 4%.

🔸Дивиденды в электроэнергетике по итогам 2020 года могут сократиться с текущих 9% до 7.5%.

В ближайшей публикации мы расскажем также о новой методике расчета нашего индекса стабильности дивидендов.

Всю актуальную информацию вы можете найти в нашем сервисе Дивиденды

{kind=link}

НОВЫЙ ИНДЕКС СТАБИЛЬНОСТИ ДИВИДЕНДОВ

Ранее мы рассказывали, как рассчитываем наш индекс стабильности дивидендных выплат (DSI) и как он может улучшить процесс принятия инвестиционных решений.

Напомним: Индекс стабильности дивидендов (Dividend Stability Index, DSI) позволяет определить, насколько регулярно компания выплачивает дивиденды и повышает их размер. Состоит из двух индексов: стабильности выплат и стабильности роста.

В этой статье мы кратко расскажем об основных изменениях и обновлениях методики расчета нового индекса DSI (полная статья с примерами и иллюстрациями по ссылке в конце).

Три изменения в методике расчета

1. В новой методике учитывается "подрядность" выплат дивидендов и "подрядность" их роста/равенства в годовом выражении.

Отсутствие выплаты в прошлом году обнуляет DSI компании и предупреждает инвестора о будущем риске отсутствия выплат.

Снижение дивиденда в прошлом году обнуляет индекс роста (вторую часть расчета) и сокращает совокупный DSI.

Переход на новую систему расчета привел к снижению индекса стабильности дивидендов тех компаний, которые отказались от выплат или снизили дивиденд в прошлом году или ранее.

2. Учитывается изменение размера дивиденда к предыдущему году (ранее – относительно максимума предыдущих лет)

Изменение касается второй части расчета индекса - индекса стабильности роста дивидендов. Новая методика позволяет исключить влияние прошлых больших разовых выплат на дальнейшие расчеты и вознаградить компании, повышающие/сохраняющие дивиденд последние несколько лет подряд. Это позволило увеличить индекс DSI, в частности, Газпрома и префов Мечела.

3. Дивиденд может быть больше или равен дивиденду предыдущего года (ранее – строго больше максимума предыдущих лет)

Изменение вновь касается индекса стабильности роста. Уточнение в методике не позволит снижать рейтинг компаниям, стабильно выплачивающим равный дивиденд или платившим равный дивиденд в прошлом, а в дальнейшем – повышающим его. Теперь значение индекса повышено до максимального (единицы), в частности, для МТС, Сургутнефтегаза и Башнефти.

Интерпретация

Индекс принимает значения от нуля до единицы. Если акции торгуются менее семи лет, индекс DSI будет рассчитываться по всем доступным данным. При этом такие акции не будут иметь DSI=1 даже при стабильной выплате и повышении дивидендов, пока не сделают это 7 лет подряд.

🔹DSI=1 - дивиденды по акции повышались 7 лет подряд, вероятность выплат в дальнейшем высокая.

🔹DSI>=0,6 - дивиденды по акции выплачивались последние 6 и более лет подряд из 7, при этом наблюдается тенденция к их повышению.

🔹0,4<=DSI<0,6 - дивиденды по акции выплачивались последние 4 и более лет подряд из 7, однако в прошлом или позапрошлом году были снижены.

DSI >= 0.5 является приемлемым показателем для первичного отбора акций в наши дивидендные портфели.

🔹DSI<0,4 - дивиденды по акции выплачиваются и повышаются редко или не выплачиваются вовсе, также возможно, компания выплачивает дивиденды впервые либо имеет небольшую дивидендную историю.

🔹DSI=N/A - данных для расчета недостаточно или они недоступны. Никаких выводов о стабильности и повышении дивидендов сделать нельзя.

===========

Обращаем ваше внимание на то, что пандемия COVID-19 уже, по крайней мере, временно, нарушила ожидания по дивидендам некоторых компаний даже с учетом индекса DSI:

- ЛСР (пока заплатили 30 руб., последние годы платили 78 руб.).

- ТМК (отказались от дивидендов, предпочитая выкуп акций).

- Банк Санкт-Петербург (отказались от выплат за 2019 год, возможно перенесут на конец года).

Индекс стабильности дивидендов по таким компаниям будет пересчитан только по итогам 2020 года.

👉 Сервис Дивиденды

👉 Эта статья полностью с примерами и иллюстрациями в Дзен

Ранее мы рассказывали, как рассчитываем наш индекс стабильности дивидендных выплат (DSI) и как он может улучшить процесс принятия инвестиционных решений.

Напомним: Индекс стабильности дивидендов (Dividend Stability Index, DSI) позволяет определить, насколько регулярно компания выплачивает дивиденды и повышает их размер. Состоит из двух индексов: стабильности выплат и стабильности роста.

В этой статье мы кратко расскажем об основных изменениях и обновлениях методики расчета нового индекса DSI (полная статья с примерами и иллюстрациями по ссылке в конце).

Три изменения в методике расчета

1. В новой методике учитывается "подрядность" выплат дивидендов и "подрядность" их роста/равенства в годовом выражении.

Отсутствие выплаты в прошлом году обнуляет DSI компании и предупреждает инвестора о будущем риске отсутствия выплат.

Снижение дивиденда в прошлом году обнуляет индекс роста (вторую часть расчета) и сокращает совокупный DSI.

Переход на новую систему расчета привел к снижению индекса стабильности дивидендов тех компаний, которые отказались от выплат или снизили дивиденд в прошлом году или ранее.

2. Учитывается изменение размера дивиденда к предыдущему году (ранее – относительно максимума предыдущих лет)

Изменение касается второй части расчета индекса - индекса стабильности роста дивидендов. Новая методика позволяет исключить влияние прошлых больших разовых выплат на дальнейшие расчеты и вознаградить компании, повышающие/сохраняющие дивиденд последние несколько лет подряд. Это позволило увеличить индекс DSI, в частности, Газпрома и префов Мечела.

3. Дивиденд может быть больше или равен дивиденду предыдущего года (ранее – строго больше максимума предыдущих лет)

Изменение вновь касается индекса стабильности роста. Уточнение в методике не позволит снижать рейтинг компаниям, стабильно выплачивающим равный дивиденд или платившим равный дивиденд в прошлом, а в дальнейшем – повышающим его. Теперь значение индекса повышено до максимального (единицы), в частности, для МТС, Сургутнефтегаза и Башнефти.

Интерпретация

Индекс принимает значения от нуля до единицы. Если акции торгуются менее семи лет, индекс DSI будет рассчитываться по всем доступным данным. При этом такие акции не будут иметь DSI=1 даже при стабильной выплате и повышении дивидендов, пока не сделают это 7 лет подряд.

🔹DSI=1 - дивиденды по акции повышались 7 лет подряд, вероятность выплат в дальнейшем высокая.

🔹DSI>=0,6 - дивиденды по акции выплачивались последние 6 и более лет подряд из 7, при этом наблюдается тенденция к их повышению.

🔹0,4<=DSI<0,6 - дивиденды по акции выплачивались последние 4 и более лет подряд из 7, однако в прошлом или позапрошлом году были снижены.

DSI >= 0.5 является приемлемым показателем для первичного отбора акций в наши дивидендные портфели.

🔹DSI<0,4 - дивиденды по акции выплачиваются и повышаются редко или не выплачиваются вовсе, также возможно, компания выплачивает дивиденды впервые либо имеет небольшую дивидендную историю.

🔹DSI=N/A - данных для расчета недостаточно или они недоступны. Никаких выводов о стабильности и повышении дивидендов сделать нельзя.

===========

Обращаем ваше внимание на то, что пандемия COVID-19 уже, по крайней мере, временно, нарушила ожидания по дивидендам некоторых компаний даже с учетом индекса DSI:

- ЛСР (пока заплатили 30 руб., последние годы платили 78 руб.).

- ТМК (отказались от дивидендов, предпочитая выкуп акций).

- Банк Санкт-Петербург (отказались от выплат за 2019 год, возможно перенесут на конец года).

Индекс стабильности дивидендов по таким компаниям будет пересчитан только по итогам 2020 года.

👉 Сервис Дивиденды

👉 Эта статья полностью с примерами и иллюстрациями в Дзен

{kind=link}

⛏ ММК и Северсталь: ухудшение производственных результатов

ММК и Северсталь открыли сезон производственных результатов за 1 квартал 2020 года:

ММК, результаты г/г:

🔸Объем выплавки стали -2,7%

🔸Объем выплавки чугуна -1,7%

🔸Продажи -1,3%

Северсталь, результаты г/г:

🔸Объем выплавки стали -6%

🔸Объем выплавки чугуна +2%

🔸Продажи -3%

Падение результатов в 1 квартале оказалось незначительным в связи с ослаблением рубля и, отчасти, отложенным эффектом влияния распространения пандемии.

Во 2 квартале мы ждём большего снижения операционных результатов на фоне дальнейшего падения цен на мировых товарных рынках, снижения мирового спроса и сокращения производства. ММК, в частности, использует период спада экономической активности для проведения ремонтных работ, что приведёт к дополнительному снижению объемов выпуска. Показатели Северстали поддержит ослабление рубля. Доля экспортных продаж металлурга достигла 45% в 1кв (против 35% годом ранее), у ММК показатель на уровне 13%.

✅ Обе компании сохраняют недооценку и высокую эффективность, что позволяет им оставаться в стратегии Smart Estimate. Снижение дивидендов к уровню прошлого года неизбежно.

👉 ММК, операционные результаты

👉 Северсталь, операционные результаты

👉 Металлурги в сервисе Анализ акций

#ММК #Северсталь #акции

ММК и Северсталь открыли сезон производственных результатов за 1 квартал 2020 года:

ММК, результаты г/г:

🔸Объем выплавки стали -2,7%

🔸Объем выплавки чугуна -1,7%

🔸Продажи -1,3%

Северсталь, результаты г/г:

🔸Объем выплавки стали -6%

🔸Объем выплавки чугуна +2%

🔸Продажи -3%

Падение результатов в 1 квартале оказалось незначительным в связи с ослаблением рубля и, отчасти, отложенным эффектом влияния распространения пандемии.

Во 2 квартале мы ждём большего снижения операционных результатов на фоне дальнейшего падения цен на мировых товарных рынках, снижения мирового спроса и сокращения производства. ММК, в частности, использует период спада экономической активности для проведения ремонтных работ, что приведёт к дополнительному снижению объемов выпуска. Показатели Северстали поддержит ослабление рубля. Доля экспортных продаж металлурга достигла 45% в 1кв (против 35% годом ранее), у ММК показатель на уровне 13%.

✅ Обе компании сохраняют недооценку и высокую эффективность, что позволяет им оставаться в стратегии Smart Estimate. Снижение дивидендов к уровню прошлого года неизбежно.

👉 ММК, операционные результаты

👉 Северсталь, операционные результаты

👉 Металлурги в сервисе Анализ акций

#ММК #Северсталь #акции

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Число ежедневных случаев COVID-19 и индекс мобильности Apple в 35 странах.

Источник: https://twitter.com/asymco/status/1250452489637412864?s=19

Источник: https://twitter.com/asymco/status/1250452489637412864?s=19

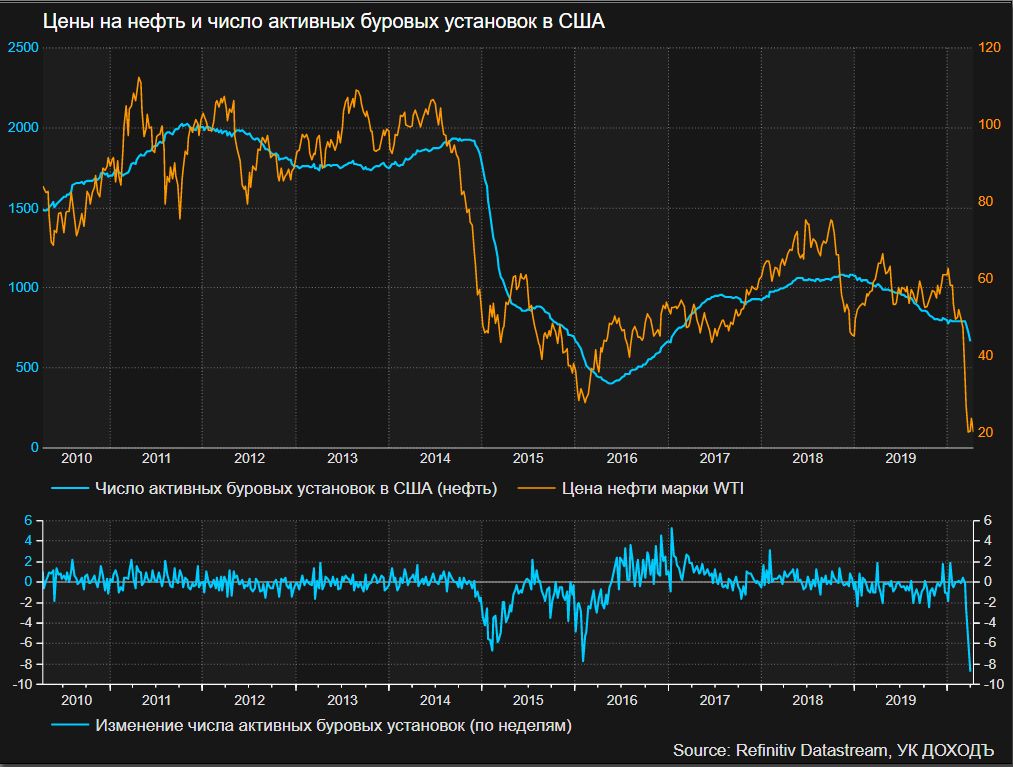

🛢 Главное из отчета ОПЕК по рынку нефти. Прогноз на 2020 год

🔹ОПЕК ожидает снижения глобального спроса на нефть на 7% до 92,8 млн б/с в 2020 году. Наибольшее снижение ожидается во 2 квартале. При этом глобальное производство нефти в марте составило 99,9 млн б/с. Прогноз на 2020 год не раскрывается.

🔹Производство нефти в России упадет с 11,4 млн баррелей в сутки в 2019г до 10,1 млн б/с в 2020г (9,4 млн б/с во 2 квартале и 9,9 млн б/с в 3 и 4 кварталах) - наибольшее снижение среди стран, не входящих в ОПЕК, но участвующих в соглашении.

🔹Производство нефти в США снизится с 18,4 млн б/с в 2019г до 18,25 млн б/с в 2020г. Ожидается планомерное ежеквартальное снижение на протяжении всего 2020 года до 17,6 млн б/с к концу года.

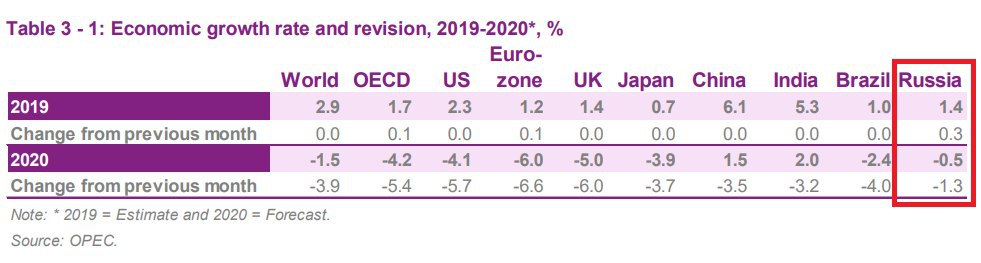

🔹На картинке ниже - ожидания ОПЕК по росту мировой экономики. Согласно прогнозам организации, экономика России сократится лишь на 0,5% в 2020 году, не только из-за COVID-19, но и из-за значительного снижения цен на нефть - достаточно оптимистичный прогноз. Наибольшее снижение прогнозируется в странах Еврозоны.

👉 Очет ОПЕК, апрель 2020

🔹ОПЕК ожидает снижения глобального спроса на нефть на 7% до 92,8 млн б/с в 2020 году. Наибольшее снижение ожидается во 2 квартале. При этом глобальное производство нефти в марте составило 99,9 млн б/с. Прогноз на 2020 год не раскрывается.

🔹Производство нефти в России упадет с 11,4 млн баррелей в сутки в 2019г до 10,1 млн б/с в 2020г (9,4 млн б/с во 2 квартале и 9,9 млн б/с в 3 и 4 кварталах) - наибольшее снижение среди стран, не входящих в ОПЕК, но участвующих в соглашении.

🔹Производство нефти в США снизится с 18,4 млн б/с в 2019г до 18,25 млн б/с в 2020г. Ожидается планомерное ежеквартальное снижение на протяжении всего 2020 года до 17,6 млн б/с к концу года.

🔹На картинке ниже - ожидания ОПЕК по росту мировой экономики. Согласно прогнозам организации, экономика России сократится лишь на 0,5% в 2020 году, не только из-за COVID-19, но и из-за значительного снижения цен на нефть - достаточно оптимистичный прогноз. Наибольшее снижение прогнозируется в странах Еврозоны.

👉 Очет ОПЕК, апрель 2020

{kind=link}

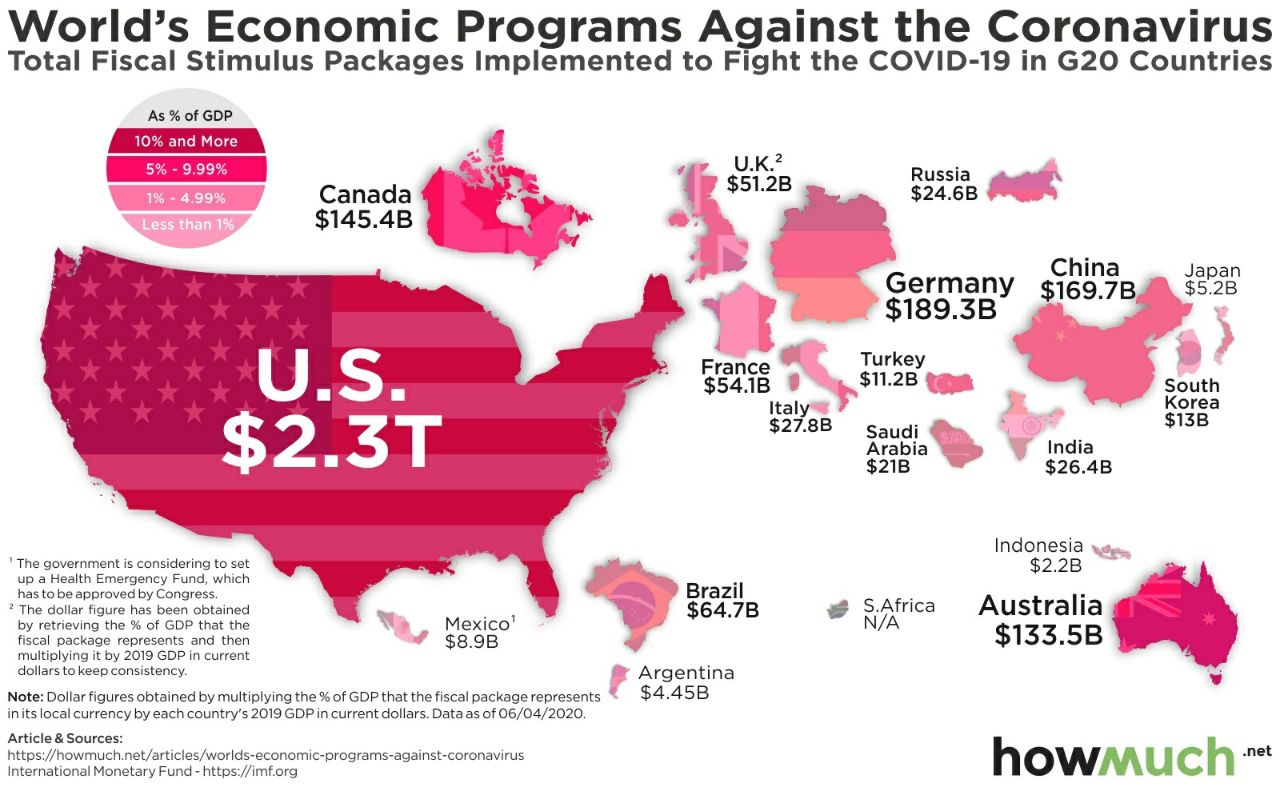

🌎 Меры фискальной поддержки стран в период эпидемии

🇺🇸 США: 11% ВВП

Пакет мер стимулирования экономики >$2 трлн - крупнейший в истории страны.

🇩🇪 Германия: 5% ВВП

>$189 млрд

🇨🇳 Китай: 1,2% ВВП

>$169 млрд

🇨🇦 Канада: 8,4% ВВП

>$145 млрд

🇷🇺 Россия: 6,5% ВВП

▫️Общий объем фискальной поддержки граждан и бизнеса всех отраслей Минфин оценил в 6,5% ВВП (~7 трлн рублей).

▫️В этом году также задействованы ресурсы ФНБ. Правительство направит в экономику около 2 трлн рублей при сохранении цен на нефть на уровне $20 за баррель (25% фонда на конец 2019г).

▫️Потери бюджета из-за коронавируса оцениваются в 1 трлн рублей (в 2019г при доходах бюджета в 20,2 трлн рублей профицит составил ~2 трлн рублей).

На картинке данные на 6 апреля 2020.

🇺🇸 США: 11% ВВП

Пакет мер стимулирования экономики >$2 трлн - крупнейший в истории страны.

🇩🇪 Германия: 5% ВВП

>$189 млрд

🇨🇳 Китай: 1,2% ВВП

>$169 млрд

🇨🇦 Канада: 8,4% ВВП

>$145 млрд

🇷🇺 Россия: 6,5% ВВП

▫️Общий объем фискальной поддержки граждан и бизнеса всех отраслей Минфин оценил в 6,5% ВВП (~7 трлн рублей).

▫️В этом году также задействованы ресурсы ФНБ. Правительство направит в экономику около 2 трлн рублей при сохранении цен на нефть на уровне $20 за баррель (25% фонда на конец 2019г).

▫️Потери бюджета из-за коронавируса оцениваются в 1 трлн рублей (в 2019г при доходах бюджета в 20,2 трлн рублей профицит составил ~2 трлн рублей).

На картинке данные на 6 апреля 2020.

{kind=link}

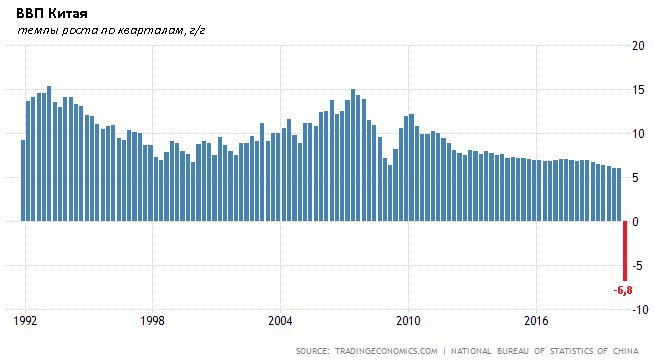

🇨🇳 Экономика Китая в 1 квартале 2020 года сократилась на рекордные 6,8%.

Снижение ВВП наблюдается впервые с 1992 года, когда началась официальная публикация квартальных данных. Ожидается, что в 2020 году ВВП второй по величине экономики мира замедлится с 6,1% в 2019 году до 1-2,5% . По данным Национального бюро статистики Китая, средний темп роста в 2020-2021 годах составит более 5% в год.

Снижение ВВП наблюдается впервые с 1992 года, когда началась официальная публикация квартальных данных. Ожидается, что в 2020 году ВВП второй по величине экономики мира замедлится с 6,1% в 2019 году до 1-2,5% . По данным Национального бюро статистики Китая, средний темп роста в 2020-2021 годах составит более 5% в год.

{kind=link}

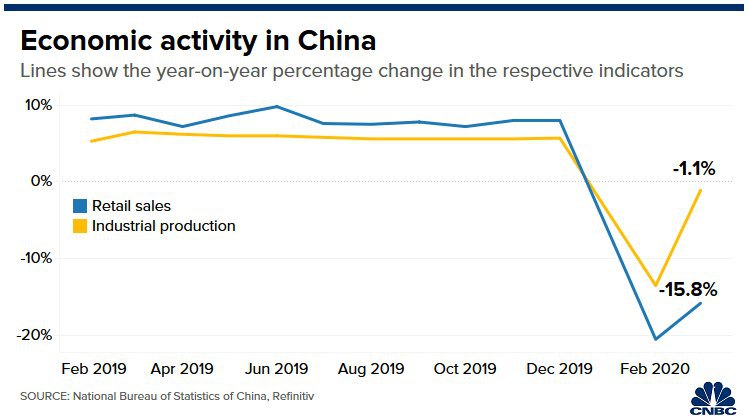

🇨🇳 Китай: данные экономической активности

🔹 В марте продажи потребительских товаров снизились на 16% в годовом выражении, онлайн-продажи товаров выросли на 6%. Текущий внутренний спрос остается низким даже после снятия ограничений.

🔹 Почти все крупные промышленные предприятия возобновили работу. Однако, несмотря на мартовское восстановление промышленного производства, снижение спроса по всему миру окажет давление на производство и экспорт Китая в апреле-мае.

🔻 Промышленное производство в 1 квартале 2020г снизилось на 8%.

🔻 Инвестиции в основной капитал - на 16%.

🔻 Розничные продажи упали на 19%.

🔹 В марте продажи потребительских товаров снизились на 16% в годовом выражении, онлайн-продажи товаров выросли на 6%. Текущий внутренний спрос остается низким даже после снятия ограничений.

🔹 Почти все крупные промышленные предприятия возобновили работу. Однако, несмотря на мартовское восстановление промышленного производства, снижение спроса по всему миру окажет давление на производство и экспорт Китая в апреле-мае.

🔻 Промышленное производство в 1 квартале 2020г снизилось на 8%.

🔻 Инвестиции в основной капитал - на 16%.

🔻 Розничные продажи упали на 19%.

{kind=link}

{kind=link}

{kind=link}

EBITDAC - прибыль до процентных платежей, налогов, амортизации и коронавируса.

Актуально для всех финансовых директоров.

#доходъюмор

Актуально для всех финансовых директоров.

#доходъюмор

{kind=link}

ИНВЕСТОРЫ ПОТЕРЯЮТ ДЕНЬГИ НА ОБЛИГАЦИЯХ, ВЫПУЩЕННЫХ ДЛЯ БОРЬБЫ С ПАНДЕМИЯМИ

В конце февраля мы писали об облигациях для борьбы с пандемией, которые выпустил Всемирный банк в 2017 году после нескольких вспышек лихорадки Эбола.

Облигации

Идея состояла в привлечении денег частных инвесторов для финансирования борьбы с возможными пандемиями в бедных странах (всего 76 стран). То есть весь или часть номинала облигаций может быть безвозвратно списана в случае большой пандемии. Взамен инвесторы получают достаточно большие проценты - по первому первому траншу 6-8% в долларах США, по второму - около 11-13%. Всего было привлечено около $320 млн.

Во время размещения облигаций казалось, что это хорошая сделка - все таки большие пандемии случаются редко, а срок облигаций не превышает 5 лет. Более того, срок погашения обоих траншей наступает в июне 2020 года. Вспышка коронавируса COVID-19 все изменила и стоимость облигаций упала до 10% от номинала.

Условия выплат

При этом проспект выпуска облигаций предусматривает очень сложную схему активации выплат. Поэтому до сих пор никаких выплат в связи с COVID-19 не было сделано.

Условия количества подтвержденных случаев заражения и смертности от COVID-19 были значительно превышены уже в конце марта (речь только о бедных странах). Необходимый 12-недельный срок вспышки был соблюден 23 марта.

Последним важным фактором активации выплат был темп роста заражений, который должен быть признан независимым арбитром (компанией AIR Worldwide, помимо всего прочего, специализирующейся на моделировании катастроф) экспоненциальным на основе некоторого скользящего периода. Подтверждение этому было получено 17 апреля.

Это вторая попытка, так как неделей ранее в выплатах было отказано, на основании того, что течение первого периода пандемии рост еще не был экспоненциальным.

Потери

Инвесторы потеряют большую часть номинальной стоимости облигаций. Суммарная выплата составит чуть менее $196 млн. (по облигациям и свопам, которые были выпущены одновременно). В частности будет выплачено 100% номинальной стоимости облигаций класса B в размере $95 млн. Прочие транши потеряют от 16.6% до 50% своей номинальной стоимости.

По данным DBRS Morningstar, облигации принадлежат различным управляющим активами и пенсионными фондам. Инвесторы в основном базируются в США и Европе. В частности, сообщается, что инвесторами являются французская фирма по управлению активами Amundi и британский управляющий активами Baillie Gifford. Свопы могли использоваться также как инструменты хеджирования.

Деньги будут выплачены Фонду экстренного финансирования при чрезвычайных ситуациях, вызванных пандемиями (PEF) Всемирного банка и будут использованы для оказания помощи некоторым из наиболее бедных стран мира. Они могут быть переведены непосредственно правительствам, а также предварительно одобренным организациям реагирования, таким как ВОЗ и ЮНИСЕФ.

#доходъисториярынков

В конце февраля мы писали об облигациях для борьбы с пандемией, которые выпустил Всемирный банк в 2017 году после нескольких вспышек лихорадки Эбола.

Облигации

Идея состояла в привлечении денег частных инвесторов для финансирования борьбы с возможными пандемиями в бедных странах (всего 76 стран). То есть весь или часть номинала облигаций может быть безвозвратно списана в случае большой пандемии. Взамен инвесторы получают достаточно большие проценты - по первому первому траншу 6-8% в долларах США, по второму - около 11-13%. Всего было привлечено около $320 млн.

Во время размещения облигаций казалось, что это хорошая сделка - все таки большие пандемии случаются редко, а срок облигаций не превышает 5 лет. Более того, срок погашения обоих траншей наступает в июне 2020 года. Вспышка коронавируса COVID-19 все изменила и стоимость облигаций упала до 10% от номинала.

Условия выплат

При этом проспект выпуска облигаций предусматривает очень сложную схему активации выплат. Поэтому до сих пор никаких выплат в связи с COVID-19 не было сделано.

Условия количества подтвержденных случаев заражения и смертности от COVID-19 были значительно превышены уже в конце марта (речь только о бедных странах). Необходимый 12-недельный срок вспышки был соблюден 23 марта.

Последним важным фактором активации выплат был темп роста заражений, который должен быть признан независимым арбитром (компанией AIR Worldwide, помимо всего прочего, специализирующейся на моделировании катастроф) экспоненциальным на основе некоторого скользящего периода. Подтверждение этому было получено 17 апреля.

Это вторая попытка, так как неделей ранее в выплатах было отказано, на основании того, что течение первого периода пандемии рост еще не был экспоненциальным.

Потери

Инвесторы потеряют большую часть номинальной стоимости облигаций. Суммарная выплата составит чуть менее $196 млн. (по облигациям и свопам, которые были выпущены одновременно). В частности будет выплачено 100% номинальной стоимости облигаций класса B в размере $95 млн. Прочие транши потеряют от 16.6% до 50% своей номинальной стоимости.

По данным DBRS Morningstar, облигации принадлежат различным управляющим активами и пенсионными фондам. Инвесторы в основном базируются в США и Европе. В частности, сообщается, что инвесторами являются французская фирма по управлению активами Amundi и британский управляющий активами Baillie Gifford. Свопы могли использоваться также как инструменты хеджирования.

Деньги будут выплачены Фонду экстренного финансирования при чрезвычайных ситуациях, вызванных пандемиями (PEF) Всемирного банка и будут использованы для оказания помощи некоторым из наиболее бедных стран мира. Они могут быть переведены непосредственно правительствам, а также предварительно одобренным организациям реагирования, таким как ВОЗ и ЮНИСЕФ.

#доходъисториярынков

{kind=link}

Ожидаемые события недели

20.04.2020, понедельник

⛏Полиметалл, операционные результаты за 1 квартал 2020г

🛢Татнефть, совет директоров рассмотрит рекомендацию по дивидендам за 2019г

🇨🇳Ключевая ставка НБК

🇪🇺Торговый баланс, февраль 2020г

🇷🇺Розничные продажи, март 2020г г/г

21.04.2020, вторник

🔌Русгидро, операционные результаты за 1 квартал 2020г

🛢Роснефть, совет директоров рассмотрит рекомендацию по дивидендам за 2019г

🔌Энел, совет директоров рассмотрит рекомендацию по дивидендам за 2019г

🇬🇧Уровень безработицы, февраль 2020г

22.04.2020, среда

🛒Лента, операционные результаты за 1 квартал 2020г

🇬🇧ИПЦ за март 2020г

23.04.2020, четверг

⛏Полюс, операционные результаты за 1 квартал 2020г

⛏ТМК, операционные результаты за 1 квартал 2020г и СД рассмотрит рекомендацию по дивидендам за 2019г

🇩🇪Индекс деловой активности в промышленности и сфере услуг, предварительный за апрель 2020г

24.04.2020, пятница

🇷🇺Заседание СД Банка России по денежно-кредитной политике

🛒X5 Retail Group, финансовые результаты по МСФО за 1 квартал 2020г

🏛Мосбиржа, день акционера

⛏Распадская, операционные результаты за 1 квартал 2020г

⛏Северсталь, финансовые результаты по МСФО за 1 квартал 2020г

🇯🇵ИПЦ, март 2020г

20.04.2020, понедельник

⛏Полиметалл, операционные результаты за 1 квартал 2020г

🛢Татнефть, совет директоров рассмотрит рекомендацию по дивидендам за 2019г

🇨🇳Ключевая ставка НБК

🇪🇺Торговый баланс, февраль 2020г

🇷🇺Розничные продажи, март 2020г г/г

21.04.2020, вторник

🔌Русгидро, операционные результаты за 1 квартал 2020г

🛢Роснефть, совет директоров рассмотрит рекомендацию по дивидендам за 2019г

🔌Энел, совет директоров рассмотрит рекомендацию по дивидендам за 2019г

🇬🇧Уровень безработицы, февраль 2020г

22.04.2020, среда

🛒Лента, операционные результаты за 1 квартал 2020г

🇬🇧ИПЦ за март 2020г

23.04.2020, четверг

⛏Полюс, операционные результаты за 1 квартал 2020г

⛏ТМК, операционные результаты за 1 квартал 2020г и СД рассмотрит рекомендацию по дивидендам за 2019г

🇩🇪Индекс деловой активности в промышленности и сфере услуг, предварительный за апрель 2020г

24.04.2020, пятница

🇷🇺Заседание СД Банка России по денежно-кредитной политике

🛒X5 Retail Group, финансовые результаты по МСФО за 1 квартал 2020г

🏛Мосбиржа, день акционера

⛏Распадская, операционные результаты за 1 квартал 2020г

⛏Северсталь, финансовые результаты по МСФО за 1 квартал 2020г

🇯🇵ИПЦ, март 2020г