{kind=link}

РУБЛЬ ПРИ НЕГАТИВНОМ ПРОГНОЗЕ ЦЕН НА НЕФТЬ

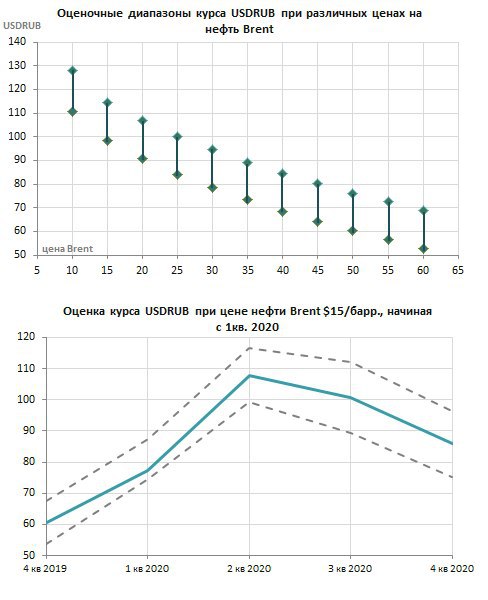

На графиках ниже мы оценили диапазоны курса USDRUB при различных ценах на нефть марки Brent, а также смоделировали поведения курса рубля для случая, если цена нефти упадет до $15 и останется на таком уровне до конца года (один из самых негативных сценариев).

В этих оценках мы учитываем возможность снижения физического объема экспорта нефти до 7% в квартал, а также снижение экономической активности (ВВП и розничных продаж).

Мы предполагаем, что Банк России будет проводить интервенции на валютном рынке примерно в объеме наблюдаемого оттока капитала, который может составить до $30 млрд. в квартал (также негативный сценарий), не закрывая негативные для рубля изменения сальдо текущего счета (изменения экспорта и импорта).

Резкое падение цен на нефть в моменте сильно отразится на курсе рубля, однако в более длительном периоде рост валютного курса приведет к снижению импорта и оттока капитала, которое сначала замедлит ослабление российской валюты, а потом несколько укрепит ее.

Оценку политики Банка России в области процентных ставок в этих условиях мы дадим в ближайшее время (решение ЦБ примет в пятницу).

На графиках ниже мы оценили диапазоны курса USDRUB при различных ценах на нефть марки Brent, а также смоделировали поведения курса рубля для случая, если цена нефти упадет до $15 и останется на таком уровне до конца года (один из самых негативных сценариев).

В этих оценках мы учитываем возможность снижения физического объема экспорта нефти до 7% в квартал, а также снижение экономической активности (ВВП и розничных продаж).

Мы предполагаем, что Банк России будет проводить интервенции на валютном рынке примерно в объеме наблюдаемого оттока капитала, который может составить до $30 млрд. в квартал (также негативный сценарий), не закрывая негативные для рубля изменения сальдо текущего счета (изменения экспорта и импорта).

Резкое падение цен на нефть в моменте сильно отразится на курсе рубля, однако в более длительном периоде рост валютного курса приведет к снижению импорта и оттока капитала, которое сначала замедлит ослабление российской валюты, а потом несколько укрепит ее.

Оценку политики Банка России в области процентных ставок в этих условиях мы дадим в ближайшее время (решение ЦБ примет в пятницу).

{kind=link}

Бенджамин Рот не был профессиональным писателем или инвестором. Но он, сам об этом не зная, написал одну из самых поучительных книг об инвестициях из когда-либо изданных.

Рот, адвокат из Огайо, вел дневник во время Великой депрессии. Он писал в нем несколько раз в неделю с 1931 по начало 1940-х годов. Его сын Даниэль опубликовал этот дневник в 2010 году. Записи редко содержат более трех предложений, но наглядно описывают жизнь в то время как худшую экономическую трагедию Америки. Одна запись от 6 апреля 1932 года гласит: "Среди известных бизнесменов растет безумие и число самоубийств".

Очевидно, Рот сильно интересовался фондовым рынком. В своем дневнике он снова и снова повторяет простой урок, очевидный для всех, кто пережил депрессию и к которому нам всем следует прислушаться: ценность наличных денег может быть невероятной.

Июль 1931: "Журналы и газеты полны статей, рассказывающих людям о покупке акций и недвижимости по выгодным ценам. Говорят, что времена обязательно улучшатся и что многие великие состояния были построены именно таким образом. Проблема в том, что ни у кого нет денег".

Август 1931: "Теперь я вижу, как важно, чтобы человек накапливал излишки в обычное время. Свободный капитал в размере $2500, разумно инвестированный во время депрессии, может принести финансовую свободу на всю оставшуюся жизнь. Без него мы отдаемся на милость экономическим ветрам".

Сентябрь 1932: "Можно однозначно сказать, что тот, у которого во время этой депрессии есть деньги для инвестиций в акции и который может продержаться 2 или 3 года, в 1935-ом будет очень богатым человеком."

Июнь 1933: "Я боюсь, что возможность заработать целое состояние, покупая акции по 10 центов за штуку проходит, и я до сих пор не смог воспользоваться этим".

Май 1937: "Самый большой шанс в жизни сколотить состояние упущен и, вероятно, не скоро еще появится. Очень немногие имели излишек капитала, чтобы инвестировать -заработка было недостаточно, даже чтобы купить предметы первой необходимости."

==================

Это были цитаты из книги Бенжамина Рота, Джеймса Ледбеттера и Даниэля Рота "The Great Depression: A Diary".

Рот, адвокат из Огайо, вел дневник во время Великой депрессии. Он писал в нем несколько раз в неделю с 1931 по начало 1940-х годов. Его сын Даниэль опубликовал этот дневник в 2010 году. Записи редко содержат более трех предложений, но наглядно описывают жизнь в то время как худшую экономическую трагедию Америки. Одна запись от 6 апреля 1932 года гласит: "Среди известных бизнесменов растет безумие и число самоубийств".

Очевидно, Рот сильно интересовался фондовым рынком. В своем дневнике он снова и снова повторяет простой урок, очевидный для всех, кто пережил депрессию и к которому нам всем следует прислушаться: ценность наличных денег может быть невероятной.

Июль 1931: "Журналы и газеты полны статей, рассказывающих людям о покупке акций и недвижимости по выгодным ценам. Говорят, что времена обязательно улучшатся и что многие великие состояния были построены именно таким образом. Проблема в том, что ни у кого нет денег".

Август 1931: "Теперь я вижу, как важно, чтобы человек накапливал излишки в обычное время. Свободный капитал в размере $2500, разумно инвестированный во время депрессии, может принести финансовую свободу на всю оставшуюся жизнь. Без него мы отдаемся на милость экономическим ветрам".

Сентябрь 1932: "Можно однозначно сказать, что тот, у которого во время этой депрессии есть деньги для инвестиций в акции и который может продержаться 2 или 3 года, в 1935-ом будет очень богатым человеком."

Июнь 1933: "Я боюсь, что возможность заработать целое состояние, покупая акции по 10 центов за штуку проходит, и я до сих пор не смог воспользоваться этим".

Май 1937: "Самый большой шанс в жизни сколотить состояние упущен и, вероятно, не скоро еще появится. Очень немногие имели излишек капитала, чтобы инвестировать -заработка было недостаточно, даже чтобы купить предметы первой необходимости."

==================

Это были цитаты из книги Бенжамина Рота, Джеймса Ледбеттера и Даниэля Рота "The Great Depression: A Diary".

{kind=link}

This media is not supported in your browser

VIEW IN TELEGRAM

Гуру рынка в последние недели

🛒 X5: рост дивидендов, несмотря на снижение прибыли

Одна из ведущих российских продуктовых розничных компаний X5 Retail Group опубликовала умеренно-позитивные финансовые результаты по итогам 2019 года:

Выручка: +13,2% до 1,7 трлн руб

Операционная прибыль: +3,6% до 60,3 млрд руб

Чистая прибыль: -9,5% до 25,9 млрд руб

🔹 Темп роста выручки замедляется: в 2019 году он составил 13,2% против 18,3% годом ранее.

🔹 Компания проводит процедуру трансформации магазинов сети «Карусель», что негативно сказалось на прибыли.

🔹 По итогам 2019 года менеджмент рекомендовал дивиденды в размере 115% от прибыли (30 млрд рублей), что формирует дивидендную доходность в ближайшие 12мес на уровне 6,5% при доходности свободного денежного потока в 11%. Текущая долговая нагрузка 1,7х – ниже порогового значения.

🔸 Акции X5 не проходят в активные стратегии, но остаются в портфеле акций широкого рынка с потенциалом роста «выше среднего».

Менеджмент отмечает ограниченное влияние ослабления рубля на финансовую устойчивость компании:

«100% долга X5 в рублях, менее 2% операционных расходов подвержены риску изменения валютных курсов, менее 5% закупок осуществляются в формате прямого импорта, менее 20% капзатрат привязаны к иностранной валюте. Цепочка поставок и логистические операции X5 хорошо подготовлены к работе в условиях повышенного спроса в магазинах».

👉 X5 в сервисе Анализ акций

👉 X5 в севисе Дивиденды

#X5 #акции #отчетность #дивиденды

Одна из ведущих российских продуктовых розничных компаний X5 Retail Group опубликовала умеренно-позитивные финансовые результаты по итогам 2019 года:

Выручка: +13,2% до 1,7 трлн руб

Операционная прибыль: +3,6% до 60,3 млрд руб

Чистая прибыль: -9,5% до 25,9 млрд руб

🔹 Темп роста выручки замедляется: в 2019 году он составил 13,2% против 18,3% годом ранее.

🔹 Компания проводит процедуру трансформации магазинов сети «Карусель», что негативно сказалось на прибыли.

🔹 По итогам 2019 года менеджмент рекомендовал дивиденды в размере 115% от прибыли (30 млрд рублей), что формирует дивидендную доходность в ближайшие 12мес на уровне 6,5% при доходности свободного денежного потока в 11%. Текущая долговая нагрузка 1,7х – ниже порогового значения.

🔸 Акции X5 не проходят в активные стратегии, но остаются в портфеле акций широкого рынка с потенциалом роста «выше среднего».

Менеджмент отмечает ограниченное влияние ослабления рубля на финансовую устойчивость компании:

«100% долга X5 в рублях, менее 2% операционных расходов подвержены риску изменения валютных курсов, менее 5% закупок осуществляются в формате прямого импорта, менее 20% капзатрат привязаны к иностранной валюте. Цепочка поставок и логистические операции X5 хорошо подготовлены к работе в условиях повышенного спроса в магазинах».

👉 X5 в сервисе Анализ акций

👉 X5 в севисе Дивиденды

#X5 #акции #отчетность #дивиденды

{kind=link}

Решение Банка России по ставке. Наши ожидания

20 марта российский ЦБ проведет заседание, по итогам которого будет определена ключевая процентная ставка и проведена пресс-конференция главы регулятора Эльвиры Набиуллиной. Вот наши ожидания.

Главное

🔹Коронавирус: в базовом сценарии – временное явление. Возможное значительное снижение экономической активности во втором квартале этого года сменится значительным восстановлением в третьем и четвертом кварталах.

🔹Цены на нефть останутся на низком уровне в долгосрочном периоде. Ослабление курса рубля в пике приведет к дополнительному росту цен на 2.5-3.5%.

🔹В среднесрочной перспективе внутренний спрос останется дефляционным фактором.

🔹В базовом сценарии инфляция достигнет пика в 5-5,5% год к году до конца третьего квартала и к концу года стабилизируется около 4% с преобладающим влиянием дефляционных факторов. Поэтому Банк России примет решение сохранить ключевую процентную ставку на текущем уровне 6%.

Подробнее читайте в Дзен.

20 марта российский ЦБ проведет заседание, по итогам которого будет определена ключевая процентная ставка и проведена пресс-конференция главы регулятора Эльвиры Набиуллиной. Вот наши ожидания.

Главное

🔹Коронавирус: в базовом сценарии – временное явление. Возможное значительное снижение экономической активности во втором квартале этого года сменится значительным восстановлением в третьем и четвертом кварталах.

🔹Цены на нефть останутся на низком уровне в долгосрочном периоде. Ослабление курса рубля в пике приведет к дополнительному росту цен на 2.5-3.5%.

🔹В среднесрочной перспективе внутренний спрос останется дефляционным фактором.

🔹В базовом сценарии инфляция достигнет пика в 5-5,5% год к году до конца третьего квартала и к концу года стабилизируется около 4% с преобладающим влиянием дефляционных факторов. Поэтому Банк России примет решение сохранить ключевую процентную ставку на текущем уровне 6%.

Подробнее читайте в Дзен.

{kind=link}

⛏ Мечел: в ожидании продажи оставшейся 51% доли в Эльге

Мечел опубликовал ожидаемо слабые финансовые результаты по итогам 2019 года:

➖Выручка: -5,1% до 296 млрд рублей

➖Операционная прибыль: -36,7% до 31,5 млрд рублей

➖Чистая прибыль: -81% до 2,4 млрд рублей

🔹 Падение выручки в добывающем (-4%) и металлургическом (-7%) сегменте в совокупности с ростом себестоимости (+5,7%) оказало негативное влияние на прибыль компании.

🔹 Долг Мечела сократился на 7% до 388 млрд рублей. Падение показателя EBITDA привело к росту долговой нагрузки до 7,2х с 5,5х на конец прошлого года.

🔹 Компания с января текущего года ведет переговоры с потенциальным покупателем Эльгинского угольного комплекса - ключевого добывающего актива Мечела, продажа которого в позитивном сценарии позволит металлургу снизить долг на треть и сделать долговую нагрузку управляемой.

❌ С учетом долга Мечел по-прежнему стоит дорого (EV/EBIT 2020П=14,7) и не проходит в стратегию Smart Estimate.

❌ По обыкновенным акциям дивиденды не выплачиваются с 2012 года. По привилегированным компания платит 20% от прибыли. Дивидендной доходности и стабильности выплат не достаточно для включения акций в дивидендный портфель.

👉 Мечел в сервисе Анализ акций

👉 Мечел-п в севисе Дивиденды

#Мечел #акции #отчетность

Мечел опубликовал ожидаемо слабые финансовые результаты по итогам 2019 года:

➖Выручка: -5,1% до 296 млрд рублей

➖Операционная прибыль: -36,7% до 31,5 млрд рублей

➖Чистая прибыль: -81% до 2,4 млрд рублей

🔹 Падение выручки в добывающем (-4%) и металлургическом (-7%) сегменте в совокупности с ростом себестоимости (+5,7%) оказало негативное влияние на прибыль компании.

🔹 Долг Мечела сократился на 7% до 388 млрд рублей. Падение показателя EBITDA привело к росту долговой нагрузки до 7,2х с 5,5х на конец прошлого года.

🔹 Компания с января текущего года ведет переговоры с потенциальным покупателем Эльгинского угольного комплекса - ключевого добывающего актива Мечела, продажа которого в позитивном сценарии позволит металлургу снизить долг на треть и сделать долговую нагрузку управляемой.

❌ С учетом долга Мечел по-прежнему стоит дорого (EV/EBIT 2020П=14,7) и не проходит в стратегию Smart Estimate.

❌ По обыкновенным акциям дивиденды не выплачиваются с 2012 года. По привилегированным компания платит 20% от прибыли. Дивидендной доходности и стабильности выплат не достаточно для включения акций в дивидендный портфель.

👉 Мечел в сервисе Анализ акций

👉 Мечел-п в севисе Дивиденды

#Мечел #акции #отчетность

{kind=link}

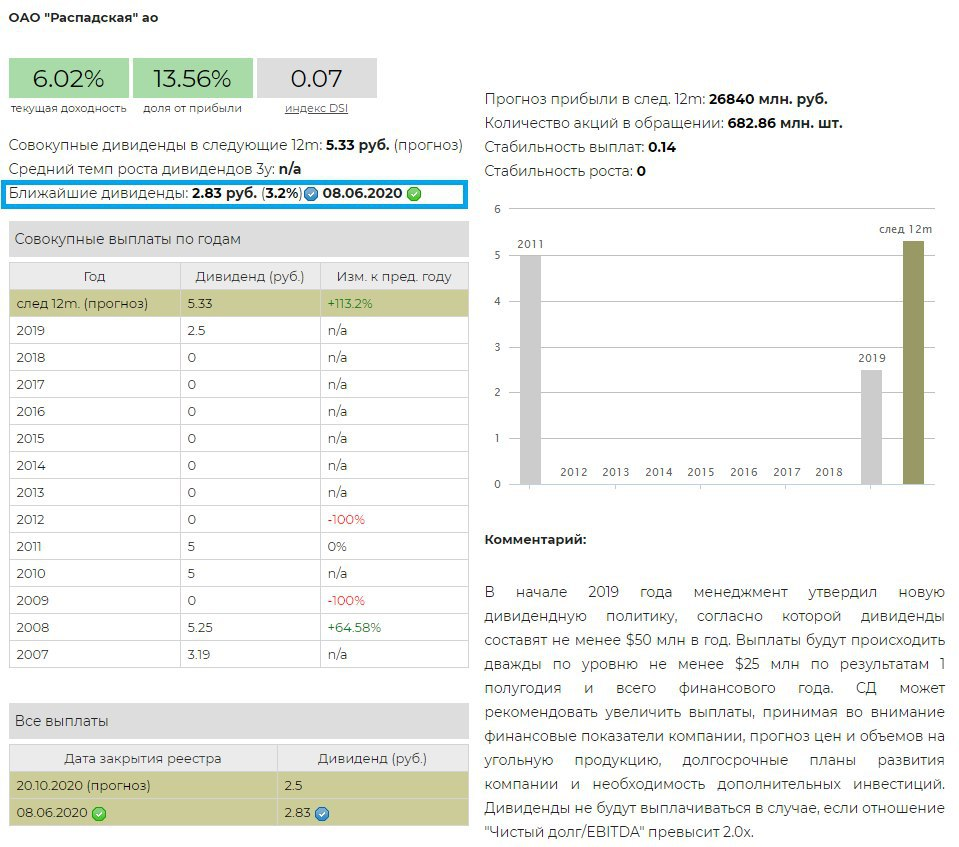

💰 Распадская – дивиденды

Распадская рекомендовала дивиденды по итогам 2019 года в размере 2,83 рублей на акцию. Доходность к текущим ценам 3,2%. Дата закрытия реестра: 08.06.2020.

С учетом выплат по итогам 1 полугодия, на совокупные дивиденды менеджмент направит 27% прибыли по МСФО в размере 3,7 млрд рублей или $57,2 млн - немного выше минимального порога, установленного дивидендной политикой.

Свободный денежный поток компании по итогам 2019 года составил 19 млрд рублей, что позволило бы направить акционерам большую сумму. Вместо выплат Распадская копит кэш на балансе. Средства на депозитных счетах выросли с 4,6 до 35,4 млрд рублей за год.

🔻 При общем оживлении рынка, акции компании сегодня падают на 4%.

❌ Низкий индекс стабильности дивидендов в совокупности с годовой доходностью 6% - ниже среднего по рынку - не позволяет включить акции компании в дивидендный портфель.

👉 Распадская в сервисе Дивиденды

👉 Распадская в сервисе Анализ акций

#Распадская #дивиденды #акции

Распадская рекомендовала дивиденды по итогам 2019 года в размере 2,83 рублей на акцию. Доходность к текущим ценам 3,2%. Дата закрытия реестра: 08.06.2020.

С учетом выплат по итогам 1 полугодия, на совокупные дивиденды менеджмент направит 27% прибыли по МСФО в размере 3,7 млрд рублей или $57,2 млн - немного выше минимального порога, установленного дивидендной политикой.

Свободный денежный поток компании по итогам 2019 года составил 19 млрд рублей, что позволило бы направить акционерам большую сумму. Вместо выплат Распадская копит кэш на балансе. Средства на депозитных счетах выросли с 4,6 до 35,4 млрд рублей за год.

🔻 При общем оживлении рынка, акции компании сегодня падают на 4%.

❌ Низкий индекс стабильности дивидендов в совокупности с годовой доходностью 6% - ниже среднего по рынку - не позволяет включить акции компании в дивидендный портфель.

👉 Распадская в сервисе Дивиденды

👉 Распадская в сервисе Анализ акций

#Распадская #дивиденды #акции

{kind=link}

⚡️Банк России ожидаемо сохранил ключевую ставку на уровне 6,0% по итогам заседания в марте.

Пресс-релиз

Наше обоснование: https://yangx.top/dohod/9605

Пресс-релиз

Наше обоснование: https://yangx.top/dohod/9605

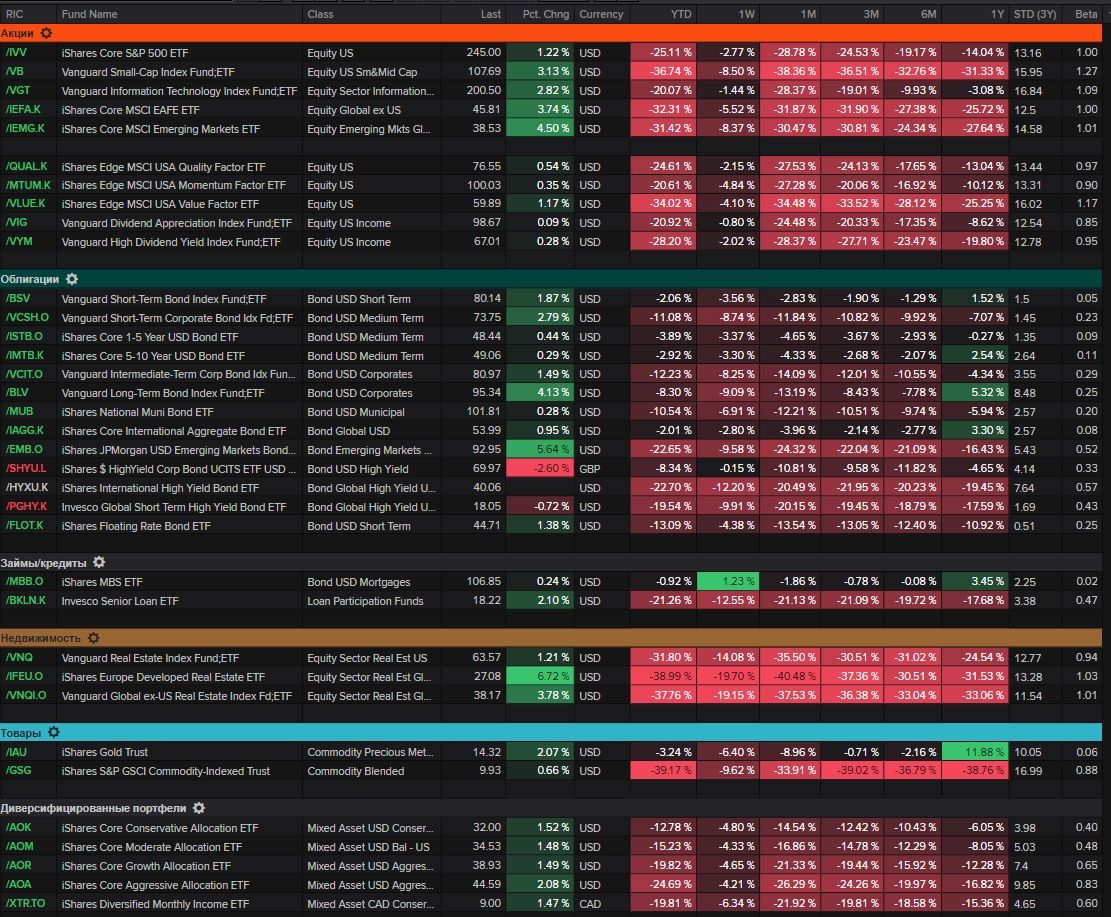

Динамика глобальных классов активов. Мы дополнили список портфелями займов/кредитов (ипотечные займы чувствуют себя в этот кризис совсем неплохо) и диверсифицированными портфелями по отношению к риску и целям инвестиций. Консервативные портфели в долларах с начала года теряют чуть более 12%. Агрессивные - почти 25%.

Пожалуй, наибольший шок глобальные инвесторы пережили вчера, когда краткосрочные (до 5 лет) корпоративные облигации с инвестиционным рейтингом потеряли более 3% - больше чем бумаги с мусорным рейтингом. Такой ситуации "охоты за кэшем" не было даже в 2008 году. Отток из качественных краткосрочных бумаг только за последние дни составил более $36 млрд. Приток в инструменты денежного рынка - более $200 млрд.

Пожалуй, наибольший шок глобальные инвесторы пережили вчера, когда краткосрочные (до 5 лет) корпоративные облигации с инвестиционным рейтингом потеряли более 3% - больше чем бумаги с мусорным рейтингом. Такой ситуации "охоты за кэшем" не было даже в 2008 году. Отток из качественных краткосрочных бумаг только за последние дни составил более $36 млрд. Приток в инструменты денежного рынка - более $200 млрд.

{kind=link}

{kind=link}

На днях я завтракал с финансовым консультантом со стажем почти 30 лет. Он наблюдал за тем, как люди принимают решения об инвестициях со времен высокой инфляции 1980-х до пузыря доткомов начала 2000-х и финансового кризиса 2008 года.

Я спросил его, что он считает самой большой ошибкой, которую люди совершают со своими деньгами.

- "Недостаточно сберегают" - ответил он.

- "Ок. Скучно. Какая вторая самая большая ошибка?"

- "Недостаточно наличных денег. Когда наступает кризис, ни у кого нет денег", - сказал он.

- "Что вы имеете в виду?" - спросил я.

- "Процентные ставки были низкими в течение 10 лет. Поэтому никто не хотел держать наличные деньги", - сказал он. "Но подумайте о ситуации 2008 года. Было два типа людей: с надежной работой и без нее. И вот экономика рухнула. У тех, у кого была надежная работа, не было наличных денег, чтобы использовать возможно самые лучшие возможности для инвестиций в их жизни. Те кто потеряли работу не имели достаточно денег, чтобы просто выживать".

Мы остановились на этом. Но позже это напомнило мне что-то из книги "Антихрупкость" Нассима Талеба: "У того, кто "обладает опциональностью", нет особой нужды в том, что принято называть разумом, знанием, смекалкой, сноровкой и прочими словами, которые означают сложные процессы, происходящие в клетках мозга. Вам просто не нужно оказываться правым слишком часто".

Опциональность. Это ключ. Наличные деньги дают вам выбор, тогда как другие активы нет. Это позволяет вам использовать преимущества в некоторых ситуациях и защититься в других. И вам не нужно прогнозировать, какими могут быть эти ситуации. Это близко к тому как получить карточку освобождения из тюрьмы в монополии.

Опциональность явно имеет ценность. Какую? Я не знаю, но это больше, чем 0,001%, которые можно зарабатывать на своих наличных деньгах. Реальная «прибыль», которую вы зарабатываете на наличных, - это процентная ставка плюс стоимость их опциональности.

Большинство людей так не думают. Они берут текущую ставку, вычитают инфляцию и предполагают, что они получают отрицательный реальный доход.

Но когда вы размышляете о том какую опциональность дают вам эти деньги, вы получаете совершенно другой прогноз.

Вернитесь в 2004 год. Денежные средства в банке дают 1%. Индекс S&P500 дешев. Что является лучшим выбором для инвестиций на следующие пять лет?

Ну, акции, конечно. Но самым лучшим выбором было бы удерживать наличные деньги, пока мир не развалится в 2008-2009 годах, а затем "обналичить опциональность", используя деньги для покупки дешевых акций.

Это очень грубый, сугубо теоритический пример и он создан на основе ретроспективного анализа. Но он показывает силу опциональности. Денежные средства, удерживаемые в банке в 2004 году, ничего не дадут, если вы будете хранить их там всегда. Если вы используете свою опциональность, когда экономика рухнет, ее реальная доходность с точки зрения стоимости, которую она предоставит вам, будет намного выше, чем 1%.

Но, разумеется, вы не должны держать все свои деньги наличными в ожидании следующего краха рынка. Чем дольше вы держите наличные деньги, тем ниже стоимость опциональности, потому что она теряет ее относительно долгосрочного роста рынка акций. Если акции упадут на 50% завтра, стоимость опциональности наличных денег будет огромной. Если акции утроятся в течение следующего десятилетия, а затем упадут на 50%, результат будет значительно меньше.

Но в рамках всех ваших инвестиций доля "кэша" вполне может занимать 10-15% - существенно больше, чем рекомендуют обычные финансовые консультанты.

И теперь всякий раз, когда я смотрю на ничтожные процентные ставки на наличные деньги, я напоминаю себе, что они не являются тем, что делает такие деньги ценными. А опциональность делает. И эта ценность может быть огромной.

===========

Это была часть статьи Моргана Хазела, "Психология денег"

Я спросил его, что он считает самой большой ошибкой, которую люди совершают со своими деньгами.

- "Недостаточно сберегают" - ответил он.

- "Ок. Скучно. Какая вторая самая большая ошибка?"

- "Недостаточно наличных денег. Когда наступает кризис, ни у кого нет денег", - сказал он.

- "Что вы имеете в виду?" - спросил я.

- "Процентные ставки были низкими в течение 10 лет. Поэтому никто не хотел держать наличные деньги", - сказал он. "Но подумайте о ситуации 2008 года. Было два типа людей: с надежной работой и без нее. И вот экономика рухнула. У тех, у кого была надежная работа, не было наличных денег, чтобы использовать возможно самые лучшие возможности для инвестиций в их жизни. Те кто потеряли работу не имели достаточно денег, чтобы просто выживать".

Мы остановились на этом. Но позже это напомнило мне что-то из книги "Антихрупкость" Нассима Талеба: "У того, кто "обладает опциональностью", нет особой нужды в том, что принято называть разумом, знанием, смекалкой, сноровкой и прочими словами, которые означают сложные процессы, происходящие в клетках мозга. Вам просто не нужно оказываться правым слишком часто".

Опциональность. Это ключ. Наличные деньги дают вам выбор, тогда как другие активы нет. Это позволяет вам использовать преимущества в некоторых ситуациях и защититься в других. И вам не нужно прогнозировать, какими могут быть эти ситуации. Это близко к тому как получить карточку освобождения из тюрьмы в монополии.

Опциональность явно имеет ценность. Какую? Я не знаю, но это больше, чем 0,001%, которые можно зарабатывать на своих наличных деньгах. Реальная «прибыль», которую вы зарабатываете на наличных, - это процентная ставка плюс стоимость их опциональности.

Большинство людей так не думают. Они берут текущую ставку, вычитают инфляцию и предполагают, что они получают отрицательный реальный доход.

Но когда вы размышляете о том какую опциональность дают вам эти деньги, вы получаете совершенно другой прогноз.

Вернитесь в 2004 год. Денежные средства в банке дают 1%. Индекс S&P500 дешев. Что является лучшим выбором для инвестиций на следующие пять лет?

Ну, акции, конечно. Но самым лучшим выбором было бы удерживать наличные деньги, пока мир не развалится в 2008-2009 годах, а затем "обналичить опциональность", используя деньги для покупки дешевых акций.

Это очень грубый, сугубо теоритический пример и он создан на основе ретроспективного анализа. Но он показывает силу опциональности. Денежные средства, удерживаемые в банке в 2004 году, ничего не дадут, если вы будете хранить их там всегда. Если вы используете свою опциональность, когда экономика рухнет, ее реальная доходность с точки зрения стоимости, которую она предоставит вам, будет намного выше, чем 1%.

Но, разумеется, вы не должны держать все свои деньги наличными в ожидании следующего краха рынка. Чем дольше вы держите наличные деньги, тем ниже стоимость опциональности, потому что она теряет ее относительно долгосрочного роста рынка акций. Если акции упадут на 50% завтра, стоимость опциональности наличных денег будет огромной. Если акции утроятся в течение следующего десятилетия, а затем упадут на 50%, результат будет значительно меньше.

Но в рамках всех ваших инвестиций доля "кэша" вполне может занимать 10-15% - существенно больше, чем рекомендуют обычные финансовые консультанты.

И теперь всякий раз, когда я смотрю на ничтожные процентные ставки на наличные деньги, я напоминаю себе, что они не являются тем, что делает такие деньги ценными. А опциональность делает. И эта ценность может быть огромной.

===========

Это была часть статьи Моргана Хазела, "Психология денег"

{kind=link}

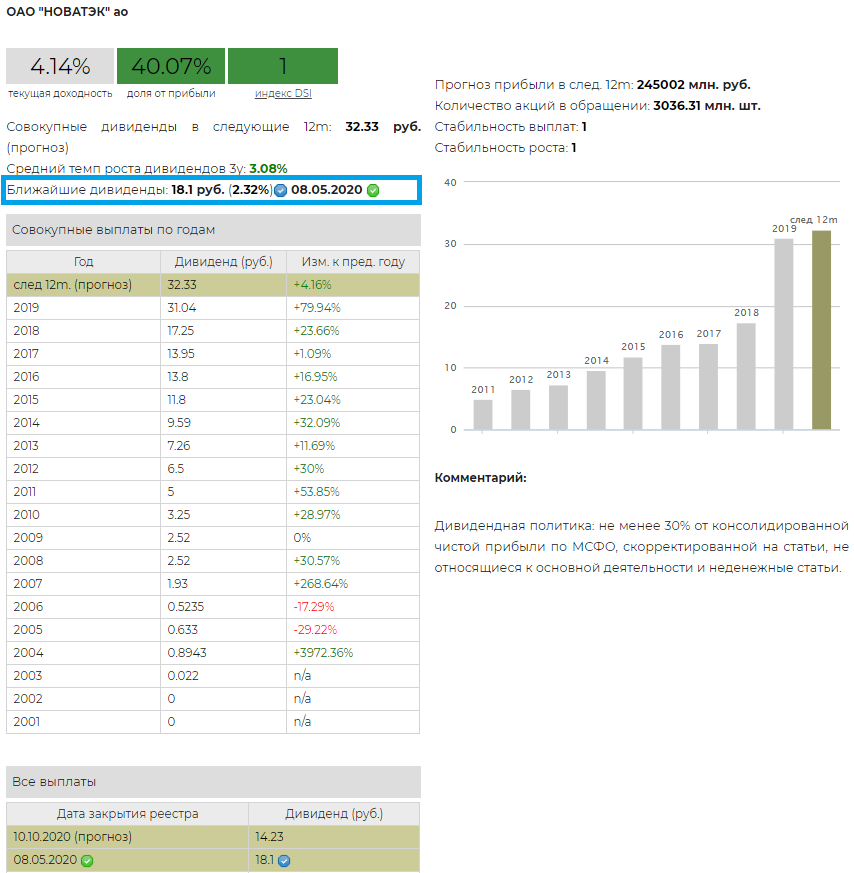

💰Новатэк - дивиденды

Новатэк рекомендовал дивиденды за 2 полугодие 2019 года в размере 18,1 рублей на акцию (+7,7% по сравнению с дивидендами за 2п 2018г). Дивидендная доходность к текущим ценам 2,4%. Дата закрытия реестра: 8 мая 2020г.

Совокупно на выплаты за весь 2019 год будет направлено 98,2 млрд рублей (32,33 рубля на акцию, +24% к дивидендам за 2018г), что эквивалентно 40% нормализованной прибыли.

❌ Дивидендная доходность по итогам года - 4,1%. Индекс стабильности выплат находится на максимальном уровне. Совокупного рейтинга недостаточно для включения акций в дивидендную стратегию.

👉 Новатэк в сервисе Дивиденды

#Новатэк #дивиденды #акции

Новатэк рекомендовал дивиденды за 2 полугодие 2019 года в размере 18,1 рублей на акцию (+7,7% по сравнению с дивидендами за 2п 2018г). Дивидендная доходность к текущим ценам 2,4%. Дата закрытия реестра: 8 мая 2020г.

Совокупно на выплаты за весь 2019 год будет направлено 98,2 млрд рублей (32,33 рубля на акцию, +24% к дивидендам за 2018г), что эквивалентно 40% нормализованной прибыли.

❌ Дивидендная доходность по итогам года - 4,1%. Индекс стабильности выплат находится на максимальном уровне. Совокупного рейтинга недостаточно для включения акций в дивидендную стратегию.

👉 Новатэк в сервисе Дивиденды

#Новатэк #дивиденды #акции

{kind=link}

💰 Дивиденды, на данный момент рекомендованные менеджментом компаний

👉 Сервис «Дивиденды»

#дивиденды #акции

👉 Сервис «Дивиденды»

#дивиденды #акции

События недели

23.03.2020, понедельник

✈️Аэрофлот, встреча с инвесторами (Лондон)

🛒М.Видео, заседание совета директоров (утверждение положения о див политике)

24. 03.2020, вторник

💸Qiwi, отчетность по МСФО за 2019г

🛒М.Видео, отчетность по МСФО за 2019г

💰TCS Group, последний день для покупки акций под дивиденды (ДД 1,9%)

23.03.2020, понедельник

✈️Аэрофлот, встреча с инвесторами (Лондон)

🛒М.Видео, заседание совета директоров (утверждение положения о див политике)

24. 03.2020, вторник

💸Qiwi, отчетность по МСФО за 2019г

🛒М.Видео, отчетность по МСФО за 2019г

💰TCS Group, последний день для покупки акций под дивиденды (ДД 1,9%)

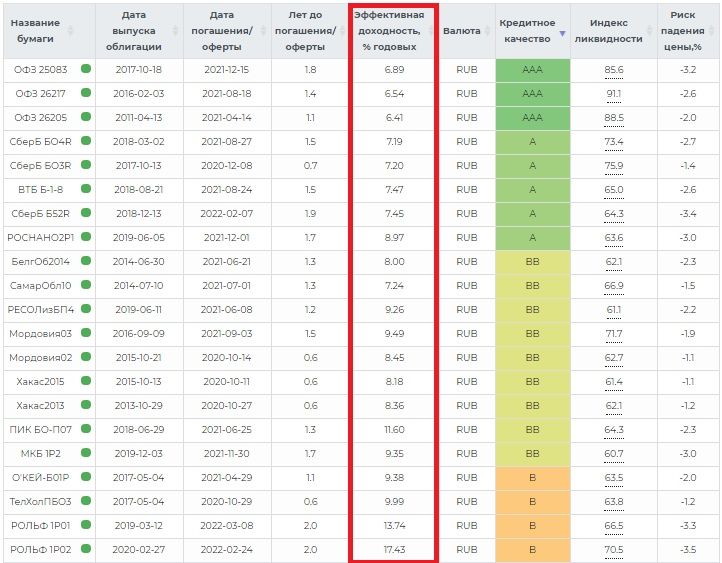

Ликвидные облигации с кредитными рейтингами от "AАА" до "B" со сроком до погашения от 0,5 до 2 лет, купоны по которым не облагаются НДФЛ.

Учитывая действия Банка России и наши ожидания по инфляции, текущие доходности могут быть довольно интересны для консервативных инвесторов с коротким горизонтом инвестиций.

Напоминаем о необходимости диверсификации вложений.

Сервис "Анализ облигаций": https://www.dohod.ru/analytic/bonds/

Учитывая действия Банка России и наши ожидания по инфляции, текущие доходности могут быть довольно интересны для консервативных инвесторов с коротким горизонтом инвестиций.

Напоминаем о необходимости диверсификации вложений.

Сервис "Анализ облигаций": https://www.dohod.ru/analytic/bonds/

{kind=link}

Инвестиции обычно пугают людей своей сложностью, цифрами и т.п. Но так не должно быть. Возможно, многим будет легче понять их, если сравнить инвестиционные термины с более привычными вещами.

Финансовое планирование - это как проектирование моста. Вы не можете совершенно точно рассчитать, какой вес он сможет выдержать, но вы учитываете широкий коридор возможностей так, чтобы почти не было шансов, что он будет перегружен.

Сложный процент - это как посадить красивое дерево. Результат за один день не виден, результат за нескольких лет довольно небольшой, за десять лет результат уже очевиден, а за 50 лет создается что-то совершенно великолепное.

Учиться инвестировать - это как напиваться. Уверенность появляется быстрее, чем умение. Это продолжается до тех пор, пока вы не пообещаете себе больше не пить и не начнете учиться на своих ошибках.

Рынки подобны биологии. Обстоятельства всегда меняются, но изменения происходят достаточно медленно, чтобы убедить людей в том, что не меняется ничего.

Производные инструменты похожи на сумочки Gucci. У них есть практическая цель, но в основном это просто попытка произвести впечатление на других людей.

Внутридневная торговля акциями похожа на курение. Удивительно, что мы позволяем людям свободно этим заниматься, но запрещаем наркотики.

Инвестирование в хедж-фонды - это как открытие ресторана. Абсолютное большинство из них закрываются в первый год, но некоторые из них достаточно успешны, чтобы соблазнить полчища людей испытать удачу.

Инвестирование - это как история. Так много всего произошло, что вы всегда можете найти исторические данные для подтверждения любой своей сумасшедшей идеи.

Инвестирование - это как покер. Существует очень много навыков, но люди все еще недооценивают силу удачи.

Инвестирование - это как вакцина против гриппа. Мы знаем, как проблема решается в целом, но так как вирус всегда развивается и мутирует, мы должны каждый год что-то настраивать и менять.

Финансовый анализ похож на рейтинги вин. Есть несколько хороших рейтингов, но в общем, так много людей составляют их как субъективную чепуху, что трудно понять, на что действительно стоит обращать внимание.

Инвестирование - это как марафон. Как говорится - «это марафон, а не спринт». Но у большинства людей нет выносливости и терпения, чтобы пробежать марафон, поэтому они пробуют спринт.

Финансовое планирование - это как проектирование моста. Вы не можете совершенно точно рассчитать, какой вес он сможет выдержать, но вы учитываете широкий коридор возможностей так, чтобы почти не было шансов, что он будет перегружен.

Сложный процент - это как посадить красивое дерево. Результат за один день не виден, результат за нескольких лет довольно небольшой, за десять лет результат уже очевиден, а за 50 лет создается что-то совершенно великолепное.

Учиться инвестировать - это как напиваться. Уверенность появляется быстрее, чем умение. Это продолжается до тех пор, пока вы не пообещаете себе больше не пить и не начнете учиться на своих ошибках.

Рынки подобны биологии. Обстоятельства всегда меняются, но изменения происходят достаточно медленно, чтобы убедить людей в том, что не меняется ничего.

Производные инструменты похожи на сумочки Gucci. У них есть практическая цель, но в основном это просто попытка произвести впечатление на других людей.

Внутридневная торговля акциями похожа на курение. Удивительно, что мы позволяем людям свободно этим заниматься, но запрещаем наркотики.

Инвестирование в хедж-фонды - это как открытие ресторана. Абсолютное большинство из них закрываются в первый год, но некоторые из них достаточно успешны, чтобы соблазнить полчища людей испытать удачу.

Инвестирование - это как история. Так много всего произошло, что вы всегда можете найти исторические данные для подтверждения любой своей сумасшедшей идеи.

Инвестирование - это как покер. Существует очень много навыков, но люди все еще недооценивают силу удачи.

Инвестирование - это как вакцина против гриппа. Мы знаем, как проблема решается в целом, но так как вирус всегда развивается и мутирует, мы должны каждый год что-то настраивать и менять.

Финансовый анализ похож на рейтинги вин. Есть несколько хороших рейтингов, но в общем, так много людей составляют их как субъективную чепуху, что трудно понять, на что действительно стоит обращать внимание.

Инвестирование - это как марафон. Как говорится - «это марафон, а не спринт». Но у большинства людей нет выносливости и терпения, чтобы пробежать марафон, поэтому они пробуют спринт.

📈 Рынок акций России и рубль растут на некотором улучшении внешнего фона

Позитивом является объявление ФРС США о неограниченном выкупе активов и рост цен на нефть. Фьючерсы на европейские и американские индексы акций прибавляют более 4%.

Нефть Brent: +3.8% ($28)

Золото: +1.8% ($1596)

USDRUB: -1% (78,76)

EURRUB: -0.1 (85,39)

Позитивом является объявление ФРС США о неограниченном выкупе активов и рост цен на нефть. Фьючерсы на европейские и американские индексы акций прибавляют более 4%.

Нефть Brent: +3.8% ($28)

Золото: +1.8% ($1596)

USDRUB: -1% (78,76)

EURRUB: -0.1 (85,39)