События недели

16.03.2020, понедельник

🛒Магнит, отчетность по МСФО за 2019г

17.03.2020, вторник

🔌Энел, отчетность по МСФО за 2019г

18.03.2020, среда

🇺🇸Заседание ФРС США

19.03.2020, четверг

🇨🇭Заседание ЦБ Швейцарии

🇯🇵Заседание ЦБ Японии

🛒Х5 Retail, отчетность по МСФО за 2019г

🔌Юнипро, отчетность по РСБУ за 2019г

🛢Заседание СД Новатэка, в повестке дня вопрос по дивидендам

🔌Заседание СД Распадской, в повестке дня вопрос по дивидендам

20.03.2020, пятница

🇷🇺Заседание ЦБ РФ

🔌Распадская, отчетность по МСФО за 2019г

16.03.2020, понедельник

🛒Магнит, отчетность по МСФО за 2019г

17.03.2020, вторник

🔌Энел, отчетность по МСФО за 2019г

18.03.2020, среда

🇺🇸Заседание ФРС США

19.03.2020, четверг

🇨🇭Заседание ЦБ Швейцарии

🇯🇵Заседание ЦБ Японии

🛒Х5 Retail, отчетность по МСФО за 2019г

🔌Юнипро, отчетность по РСБУ за 2019г

🛢Заседание СД Новатэка, в повестке дня вопрос по дивидендам

🔌Заседание СД Распадской, в повестке дня вопрос по дивидендам

20.03.2020, пятница

🇷🇺Заседание ЦБ РФ

🔌Распадская, отчетность по МСФО за 2019г

{kind=link}

Акции Мостотреста выросли сегодня на 52%

В пятницу после закрытия рынка Мостотрест объявил о выкупе акций у несогласных с реорганизацией миноритариев по 220,44 рублей. Цена акций к тому моменту находилась на уровне 119 рублей. С открытия рынка сегодня акции росли более чем на 70%, обновляя максимум с 2013 года. Цена закрытия – 181 руб. (+51.97%)

Целью реорганизации станет выделение ряда активов группы "Мостотрест" для их интеграции в совместное предприятие с ВЭБом, где у структур Аркадия Ротенберга будет миноритарная доля. Из группы планируется выделить акционерное общество "Дороги и мосты", которое войдет в состав АО "ГК "Нацпроектстрой".

Компания не дает развернутых комментариев относительно своих планов, в том числе относительно выплаты дивидендов, делая ситуацию неопределенной.

Дивиденды

Акции Мостотреста входят в наш дивидендный портфель с долей чуть больше 3%. Не имея дополнительной информации, мы предпочтем предъявить акции к выкупу или продать их ранее. Позднее акции компании могут вновь войти в этот портфель, если ситуация с дивидендами станет определеннее.

Облигации

Текущий рейтинг кредитоспособности на умеренно-высоком уровне (РА «Эксперт»: ruA+). В обращении на данный момент находится 2 выпуска облигаций с погашением в 2026 году. Мы будем следить за тем, как повлияет на долговую нагрузку компании процесс реорганизации. В настоящий момент мы не видим значимых кредитных рисков в Мостотресте, но ограничим долю его облигаций в наших портфелях 3% (ранее 5%).

В пятницу после закрытия рынка Мостотрест объявил о выкупе акций у несогласных с реорганизацией миноритариев по 220,44 рублей. Цена акций к тому моменту находилась на уровне 119 рублей. С открытия рынка сегодня акции росли более чем на 70%, обновляя максимум с 2013 года. Цена закрытия – 181 руб. (+51.97%)

Целью реорганизации станет выделение ряда активов группы "Мостотрест" для их интеграции в совместное предприятие с ВЭБом, где у структур Аркадия Ротенберга будет миноритарная доля. Из группы планируется выделить акционерное общество "Дороги и мосты", которое войдет в состав АО "ГК "Нацпроектстрой".

Компания не дает развернутых комментариев относительно своих планов, в том числе относительно выплаты дивидендов, делая ситуацию неопределенной.

Дивиденды

Акции Мостотреста входят в наш дивидендный портфель с долей чуть больше 3%. Не имея дополнительной информации, мы предпочтем предъявить акции к выкупу или продать их ранее. Позднее акции компании могут вновь войти в этот портфель, если ситуация с дивидендами станет определеннее.

Облигации

Текущий рейтинг кредитоспособности на умеренно-высоком уровне (РА «Эксперт»: ruA+). В обращении на данный момент находится 2 выпуска облигаций с погашением в 2026 году. Мы будем следить за тем, как повлияет на долговую нагрузку компании процесс реорганизации. В настоящий момент мы не видим значимых кредитных рисков в Мостотресте, но ограничим долю его облигаций в наших портфелях 3% (ранее 5%).

{kind=link}

2 из 6 худших дней на рынке акций США произошли за последнюю неделю:

19.10.1987: -20.5%

28.10.1929: -13.0%

16.03.2020: -12.0% (сегодня)

29.10.1929: -10.2%

06.11.1929: -9.9%

12.03.2020: -9.5%

Индекс волатильности VIX (на графике) закрылся сегодня на максимальном уровне за свою историю.

19.10.1987: -20.5%

28.10.1929: -13.0%

16.03.2020: -12.0% (сегодня)

29.10.1929: -10.2%

06.11.1929: -9.9%

12.03.2020: -9.5%

Индекс волатильности VIX (на графике) закрылся сегодня на максимальном уровне за свою историю.

{kind=link}

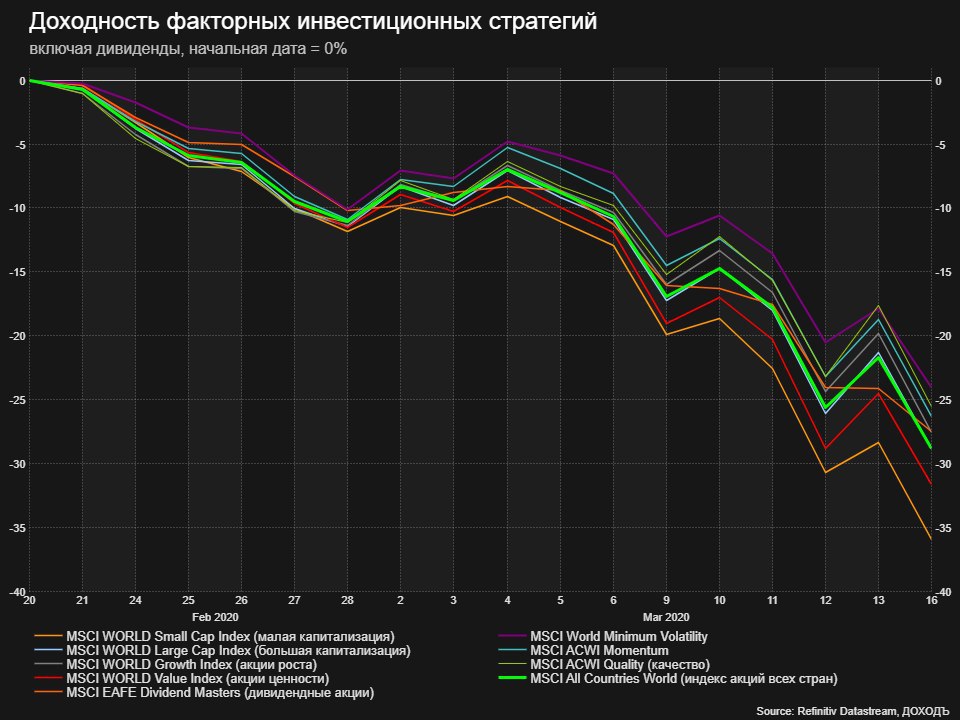

Динамика глобальных факторных стратегий с начала падения рынков (20 февраля)

🔹Акции с низкой волатильностью (min volatility): -24.07% (ожидаемо лучше рынка)

🔹Качество (quality): -25.50% (ожидаемо лучше рынка)

🔹Моментум (импульс роста): -26.34% (неожиданно лучше рынка)

🔹Дивидендные акции (dividend): -27.47% (могло быть лучше)

🔹Акции роста (growth): -27.56% (могло быть хуже)

🔸Компании большой капитализации (large cap): -28.77% (ожидаемо по рынку)

🔸Акции ценности (value): -31.60% (могло быть лучше)

🔸Компании малой капитализации (small cap): -35,92% (ожидаемо хуже рынка)

MSCI All Countries World: -28.83%

🔹Акции с низкой волатильностью (min volatility): -24.07% (ожидаемо лучше рынка)

🔹Качество (quality): -25.50% (ожидаемо лучше рынка)

🔹Моментум (импульс роста): -26.34% (неожиданно лучше рынка)

🔹Дивидендные акции (dividend): -27.47% (могло быть лучше)

🔹Акции роста (growth): -27.56% (могло быть хуже)

🔸Компании большой капитализации (large cap): -28.77% (ожидаемо по рынку)

🔸Акции ценности (value): -31.60% (могло быть лучше)

🔸Компании малой капитализации (small cap): -35,92% (ожидаемо хуже рынка)

MSCI All Countries World: -28.83%

{kind=link}

🛒Магнит: наращивает долг под дивиденды и инвестиции

Один из крупнейших российских ритейлеров отчитался о слабых финансовых результатах по итогам 2019 года, г/г:

➖Выручка: +10,6% до 1,37 трлн руб

➖Операционная прибыль: -31,5% до 36,3 млрд руб

➖Чистая прибыль: -49% до 17,1 млрд руб

🔹 Рост выручки обусловлен расширением площади магазинов на 12,7% и ростом сопоставимых продаж на 0,4% (показатель сохраняется вблизи нуля).

🔹Падение прибыли было вызвано ростом общехозяйственных и административных расходов на 15,5%, а также ростом финансовых расходов на 21% из-за увеличения долга.

🔹 Для финансирования инвестиций и выплаты дивидендов компания увеличивает долговую нагрузку. Коэффициент чистый долг/EBITDA в 2019 году вырос с 1,5х до 2,1х.

🔹 Менеджмент планирует выплачивать дивиденды дважды в год. При околонулевом свободном денежном потоке, за 9 месяцев ритейлер уже распределил 15 млрд рублей среди акционеров, что на 10% больше заработанной прибыли за период.

🔹 По итогам года свободный денежный поток ритейлера оказался отрицательным. Мы ожидаем, что по итогам 2019 года дивиденды Магнита составят 100% от прибыли по МСФО. Ожидаемая дивидендная доходность по итогам года ~7%. Риски сокращения будущих выплат остаются высокими.

❌ Акции Магнита не проходят в наши активные стратегии.

👉 Магнит в сервисе Дивиденды

👉 Магнит в сервисе Анализ акций

#Магнит #отчетность #акции

Один из крупнейших российских ритейлеров отчитался о слабых финансовых результатах по итогам 2019 года, г/г:

➖Выручка: +10,6% до 1,37 трлн руб

➖Операционная прибыль: -31,5% до 36,3 млрд руб

➖Чистая прибыль: -49% до 17,1 млрд руб

🔹 Рост выручки обусловлен расширением площади магазинов на 12,7% и ростом сопоставимых продаж на 0,4% (показатель сохраняется вблизи нуля).

🔹Падение прибыли было вызвано ростом общехозяйственных и административных расходов на 15,5%, а также ростом финансовых расходов на 21% из-за увеличения долга.

🔹 Для финансирования инвестиций и выплаты дивидендов компания увеличивает долговую нагрузку. Коэффициент чистый долг/EBITDA в 2019 году вырос с 1,5х до 2,1х.

🔹 Менеджмент планирует выплачивать дивиденды дважды в год. При околонулевом свободном денежном потоке, за 9 месяцев ритейлер уже распределил 15 млрд рублей среди акционеров, что на 10% больше заработанной прибыли за период.

🔹 По итогам года свободный денежный поток ритейлера оказался отрицательным. Мы ожидаем, что по итогам 2019 года дивиденды Магнита составят 100% от прибыли по МСФО. Ожидаемая дивидендная доходность по итогам года ~7%. Риски сокращения будущих выплат остаются высокими.

❌ Акции Магнита не проходят в наши активные стратегии.

👉 Магнит в сервисе Дивиденды

👉 Магнит в сервисе Анализ акций

#Магнит #отчетность #акции

{kind=link}

💰 Сбербанк - дивиденды

Сбербанк рекомендовал дивиденды в размере 18,7 рублей на акцию. Доходность по обычке 9,6%, по префам 10,6%. Дата закрытия реестра: 14.05.2020.

На выплаты будет направлено 50% чистой прибыли по МСФО за 2019 год в размере 422,4 млрд рублей. Все в рамках ожиданий.

В 2020 году рост резервов под проблемные кредиты на фоне замедления экономики может не позволить банку достичь заявленной ранее цели по прибыли в 1 трлн рублей.

✅ Привилегированные акции Сбербанка остаются в дивидендной стратегии

👉 Сбербанк в сервисе Дивиденды

👉 Сбербанк-п в сервисе Дивиденды

👉 Сбербанк в сервисе Анализ акций

#Сбербанк #дивиденды #акции

Сбербанк рекомендовал дивиденды в размере 18,7 рублей на акцию. Доходность по обычке 9,6%, по префам 10,6%. Дата закрытия реестра: 14.05.2020.

На выплаты будет направлено 50% чистой прибыли по МСФО за 2019 год в размере 422,4 млрд рублей. Все в рамках ожиданий.

В 2020 году рост резервов под проблемные кредиты на фоне замедления экономики может не позволить банку достичь заявленной ранее цели по прибыли в 1 трлн рублей.

✅ Привилегированные акции Сбербанка остаются в дивидендной стратегии

👉 Сбербанк в сервисе Дивиденды

👉 Сбербанк-п в сервисе Дивиденды

👉 Сбербанк в сервисе Анализ акций

#Сбербанк #дивиденды #акции

{kind=link}

Цены на нефть продолжают падение. Brent (на графике) торгуется на отметке $28.30 за баррель, теряя еще 1.5%. Это самый низкий уровень с 2013 года.

Российский рынок акций открылся падением на 1.4%, сейчас индекс МосБиржи теряет около 1.2%

Фьючерс на DAX: -5.15%

Фьючерс на S&P500: -3.69%

Фьючерс на Nasdaq: -4.43%

Золото: -0.98% ($1513)

USDRUB: +2.01% (76.76)

EURRUB: +1.83% (84.45)

Российский рынок акций открылся падением на 1.4%, сейчас индекс МосБиржи теряет около 1.2%

Фьючерс на DAX: -5.15%

Фьючерс на S&P500: -3.69%

Фьючерс на Nasdaq: -4.43%

Золото: -0.98% ($1513)

USDRUB: +2.01% (76.76)

EURRUB: +1.83% (84.45)

{kind=link}

{kind=link}

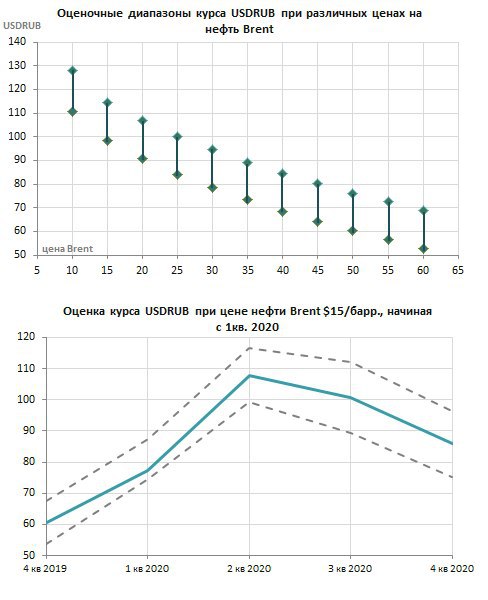

РУБЛЬ ПРИ НЕГАТИВНОМ ПРОГНОЗЕ ЦЕН НА НЕФТЬ

На графиках ниже мы оценили диапазоны курса USDRUB при различных ценах на нефть марки Brent, а также смоделировали поведения курса рубля для случая, если цена нефти упадет до $15 и останется на таком уровне до конца года (один из самых негативных сценариев).

В этих оценках мы учитываем возможность снижения физического объема экспорта нефти до 7% в квартал, а также снижение экономической активности (ВВП и розничных продаж).

Мы предполагаем, что Банк России будет проводить интервенции на валютном рынке примерно в объеме наблюдаемого оттока капитала, который может составить до $30 млрд. в квартал (также негативный сценарий), не закрывая негативные для рубля изменения сальдо текущего счета (изменения экспорта и импорта).

Резкое падение цен на нефть в моменте сильно отразится на курсе рубля, однако в более длительном периоде рост валютного курса приведет к снижению импорта и оттока капитала, которое сначала замедлит ослабление российской валюты, а потом несколько укрепит ее.

Оценку политики Банка России в области процентных ставок в этих условиях мы дадим в ближайшее время (решение ЦБ примет в пятницу).

На графиках ниже мы оценили диапазоны курса USDRUB при различных ценах на нефть марки Brent, а также смоделировали поведения курса рубля для случая, если цена нефти упадет до $15 и останется на таком уровне до конца года (один из самых негативных сценариев).

В этих оценках мы учитываем возможность снижения физического объема экспорта нефти до 7% в квартал, а также снижение экономической активности (ВВП и розничных продаж).

Мы предполагаем, что Банк России будет проводить интервенции на валютном рынке примерно в объеме наблюдаемого оттока капитала, который может составить до $30 млрд. в квартал (также негативный сценарий), не закрывая негативные для рубля изменения сальдо текущего счета (изменения экспорта и импорта).

Резкое падение цен на нефть в моменте сильно отразится на курсе рубля, однако в более длительном периоде рост валютного курса приведет к снижению импорта и оттока капитала, которое сначала замедлит ослабление российской валюты, а потом несколько укрепит ее.

Оценку политики Банка России в области процентных ставок в этих условиях мы дадим в ближайшее время (решение ЦБ примет в пятницу).

{kind=link}

Бенджамин Рот не был профессиональным писателем или инвестором. Но он, сам об этом не зная, написал одну из самых поучительных книг об инвестициях из когда-либо изданных.

Рот, адвокат из Огайо, вел дневник во время Великой депрессии. Он писал в нем несколько раз в неделю с 1931 по начало 1940-х годов. Его сын Даниэль опубликовал этот дневник в 2010 году. Записи редко содержат более трех предложений, но наглядно описывают жизнь в то время как худшую экономическую трагедию Америки. Одна запись от 6 апреля 1932 года гласит: "Среди известных бизнесменов растет безумие и число самоубийств".

Очевидно, Рот сильно интересовался фондовым рынком. В своем дневнике он снова и снова повторяет простой урок, очевидный для всех, кто пережил депрессию и к которому нам всем следует прислушаться: ценность наличных денег может быть невероятной.

Июль 1931: "Журналы и газеты полны статей, рассказывающих людям о покупке акций и недвижимости по выгодным ценам. Говорят, что времена обязательно улучшатся и что многие великие состояния были построены именно таким образом. Проблема в том, что ни у кого нет денег".

Август 1931: "Теперь я вижу, как важно, чтобы человек накапливал излишки в обычное время. Свободный капитал в размере $2500, разумно инвестированный во время депрессии, может принести финансовую свободу на всю оставшуюся жизнь. Без него мы отдаемся на милость экономическим ветрам".

Сентябрь 1932: "Можно однозначно сказать, что тот, у которого во время этой депрессии есть деньги для инвестиций в акции и который может продержаться 2 или 3 года, в 1935-ом будет очень богатым человеком."

Июнь 1933: "Я боюсь, что возможность заработать целое состояние, покупая акции по 10 центов за штуку проходит, и я до сих пор не смог воспользоваться этим".

Май 1937: "Самый большой шанс в жизни сколотить состояние упущен и, вероятно, не скоро еще появится. Очень немногие имели излишек капитала, чтобы инвестировать -заработка было недостаточно, даже чтобы купить предметы первой необходимости."

==================

Это были цитаты из книги Бенжамина Рота, Джеймса Ледбеттера и Даниэля Рота "The Great Depression: A Diary".

Рот, адвокат из Огайо, вел дневник во время Великой депрессии. Он писал в нем несколько раз в неделю с 1931 по начало 1940-х годов. Его сын Даниэль опубликовал этот дневник в 2010 году. Записи редко содержат более трех предложений, но наглядно описывают жизнь в то время как худшую экономическую трагедию Америки. Одна запись от 6 апреля 1932 года гласит: "Среди известных бизнесменов растет безумие и число самоубийств".

Очевидно, Рот сильно интересовался фондовым рынком. В своем дневнике он снова и снова повторяет простой урок, очевидный для всех, кто пережил депрессию и к которому нам всем следует прислушаться: ценность наличных денег может быть невероятной.

Июль 1931: "Журналы и газеты полны статей, рассказывающих людям о покупке акций и недвижимости по выгодным ценам. Говорят, что времена обязательно улучшатся и что многие великие состояния были построены именно таким образом. Проблема в том, что ни у кого нет денег".

Август 1931: "Теперь я вижу, как важно, чтобы человек накапливал излишки в обычное время. Свободный капитал в размере $2500, разумно инвестированный во время депрессии, может принести финансовую свободу на всю оставшуюся жизнь. Без него мы отдаемся на милость экономическим ветрам".

Сентябрь 1932: "Можно однозначно сказать, что тот, у которого во время этой депрессии есть деньги для инвестиций в акции и который может продержаться 2 или 3 года, в 1935-ом будет очень богатым человеком."

Июнь 1933: "Я боюсь, что возможность заработать целое состояние, покупая акции по 10 центов за штуку проходит, и я до сих пор не смог воспользоваться этим".

Май 1937: "Самый большой шанс в жизни сколотить состояние упущен и, вероятно, не скоро еще появится. Очень немногие имели излишек капитала, чтобы инвестировать -заработка было недостаточно, даже чтобы купить предметы первой необходимости."

==================

Это были цитаты из книги Бенжамина Рота, Джеймса Ледбеттера и Даниэля Рота "The Great Depression: A Diary".

{kind=link}

This media is not supported in your browser

VIEW IN TELEGRAM

Гуру рынка в последние недели

🛒 X5: рост дивидендов, несмотря на снижение прибыли

Одна из ведущих российских продуктовых розничных компаний X5 Retail Group опубликовала умеренно-позитивные финансовые результаты по итогам 2019 года:

Выручка: +13,2% до 1,7 трлн руб

Операционная прибыль: +3,6% до 60,3 млрд руб

Чистая прибыль: -9,5% до 25,9 млрд руб

🔹 Темп роста выручки замедляется: в 2019 году он составил 13,2% против 18,3% годом ранее.

🔹 Компания проводит процедуру трансформации магазинов сети «Карусель», что негативно сказалось на прибыли.

🔹 По итогам 2019 года менеджмент рекомендовал дивиденды в размере 115% от прибыли (30 млрд рублей), что формирует дивидендную доходность в ближайшие 12мес на уровне 6,5% при доходности свободного денежного потока в 11%. Текущая долговая нагрузка 1,7х – ниже порогового значения.

🔸 Акции X5 не проходят в активные стратегии, но остаются в портфеле акций широкого рынка с потенциалом роста «выше среднего».

Менеджмент отмечает ограниченное влияние ослабления рубля на финансовую устойчивость компании:

«100% долга X5 в рублях, менее 2% операционных расходов подвержены риску изменения валютных курсов, менее 5% закупок осуществляются в формате прямого импорта, менее 20% капзатрат привязаны к иностранной валюте. Цепочка поставок и логистические операции X5 хорошо подготовлены к работе в условиях повышенного спроса в магазинах».

👉 X5 в сервисе Анализ акций

👉 X5 в севисе Дивиденды

#X5 #акции #отчетность #дивиденды

Одна из ведущих российских продуктовых розничных компаний X5 Retail Group опубликовала умеренно-позитивные финансовые результаты по итогам 2019 года:

Выручка: +13,2% до 1,7 трлн руб

Операционная прибыль: +3,6% до 60,3 млрд руб

Чистая прибыль: -9,5% до 25,9 млрд руб

🔹 Темп роста выручки замедляется: в 2019 году он составил 13,2% против 18,3% годом ранее.

🔹 Компания проводит процедуру трансформации магазинов сети «Карусель», что негативно сказалось на прибыли.

🔹 По итогам 2019 года менеджмент рекомендовал дивиденды в размере 115% от прибыли (30 млрд рублей), что формирует дивидендную доходность в ближайшие 12мес на уровне 6,5% при доходности свободного денежного потока в 11%. Текущая долговая нагрузка 1,7х – ниже порогового значения.

🔸 Акции X5 не проходят в активные стратегии, но остаются в портфеле акций широкого рынка с потенциалом роста «выше среднего».

Менеджмент отмечает ограниченное влияние ослабления рубля на финансовую устойчивость компании:

«100% долга X5 в рублях, менее 2% операционных расходов подвержены риску изменения валютных курсов, менее 5% закупок осуществляются в формате прямого импорта, менее 20% капзатрат привязаны к иностранной валюте. Цепочка поставок и логистические операции X5 хорошо подготовлены к работе в условиях повышенного спроса в магазинах».

👉 X5 в сервисе Анализ акций

👉 X5 в севисе Дивиденды

#X5 #акции #отчетность #дивиденды

{kind=link}

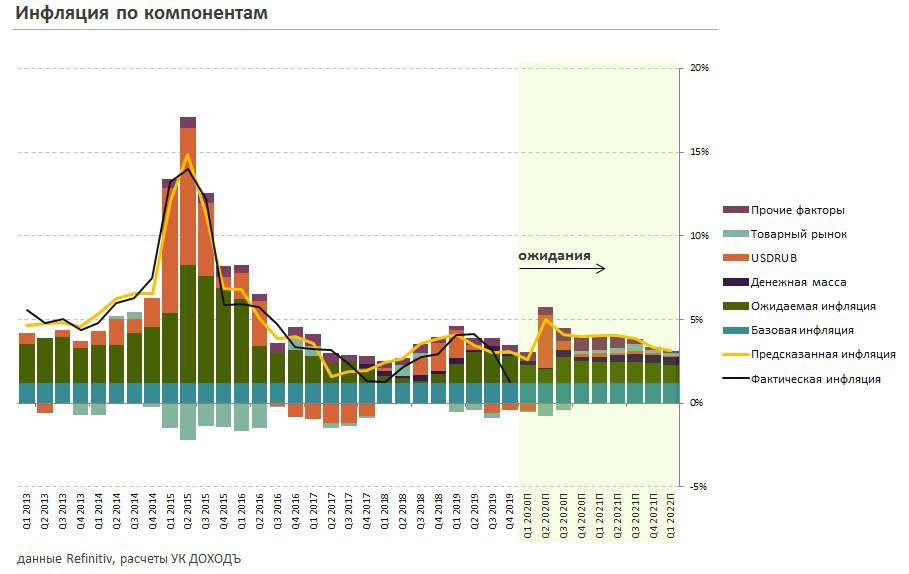

Решение Банка России по ставке. Наши ожидания

20 марта российский ЦБ проведет заседание, по итогам которого будет определена ключевая процентная ставка и проведена пресс-конференция главы регулятора Эльвиры Набиуллиной. Вот наши ожидания.

Главное

🔹Коронавирус: в базовом сценарии – временное явление. Возможное значительное снижение экономической активности во втором квартале этого года сменится значительным восстановлением в третьем и четвертом кварталах.

🔹Цены на нефть останутся на низком уровне в долгосрочном периоде. Ослабление курса рубля в пике приведет к дополнительному росту цен на 2.5-3.5%.

🔹В среднесрочной перспективе внутренний спрос останется дефляционным фактором.

🔹В базовом сценарии инфляция достигнет пика в 5-5,5% год к году до конца третьего квартала и к концу года стабилизируется около 4% с преобладающим влиянием дефляционных факторов. Поэтому Банк России примет решение сохранить ключевую процентную ставку на текущем уровне 6%.

Подробнее читайте в Дзен.

20 марта российский ЦБ проведет заседание, по итогам которого будет определена ключевая процентная ставка и проведена пресс-конференция главы регулятора Эльвиры Набиуллиной. Вот наши ожидания.

Главное

🔹Коронавирус: в базовом сценарии – временное явление. Возможное значительное снижение экономической активности во втором квартале этого года сменится значительным восстановлением в третьем и четвертом кварталах.

🔹Цены на нефть останутся на низком уровне в долгосрочном периоде. Ослабление курса рубля в пике приведет к дополнительному росту цен на 2.5-3.5%.

🔹В среднесрочной перспективе внутренний спрос останется дефляционным фактором.

🔹В базовом сценарии инфляция достигнет пика в 5-5,5% год к году до конца третьего квартала и к концу года стабилизируется около 4% с преобладающим влиянием дефляционных факторов. Поэтому Банк России примет решение сохранить ключевую процентную ставку на текущем уровне 6%.

Подробнее читайте в Дзен.

{kind=link}

⛏ Мечел: в ожидании продажи оставшейся 51% доли в Эльге

Мечел опубликовал ожидаемо слабые финансовые результаты по итогам 2019 года:

➖Выручка: -5,1% до 296 млрд рублей

➖Операционная прибыль: -36,7% до 31,5 млрд рублей

➖Чистая прибыль: -81% до 2,4 млрд рублей

🔹 Падение выручки в добывающем (-4%) и металлургическом (-7%) сегменте в совокупности с ростом себестоимости (+5,7%) оказало негативное влияние на прибыль компании.

🔹 Долг Мечела сократился на 7% до 388 млрд рублей. Падение показателя EBITDA привело к росту долговой нагрузки до 7,2х с 5,5х на конец прошлого года.

🔹 Компания с января текущего года ведет переговоры с потенциальным покупателем Эльгинского угольного комплекса - ключевого добывающего актива Мечела, продажа которого в позитивном сценарии позволит металлургу снизить долг на треть и сделать долговую нагрузку управляемой.

❌ С учетом долга Мечел по-прежнему стоит дорого (EV/EBIT 2020П=14,7) и не проходит в стратегию Smart Estimate.

❌ По обыкновенным акциям дивиденды не выплачиваются с 2012 года. По привилегированным компания платит 20% от прибыли. Дивидендной доходности и стабильности выплат не достаточно для включения акций в дивидендный портфель.

👉 Мечел в сервисе Анализ акций

👉 Мечел-п в севисе Дивиденды

#Мечел #акции #отчетность

Мечел опубликовал ожидаемо слабые финансовые результаты по итогам 2019 года:

➖Выручка: -5,1% до 296 млрд рублей

➖Операционная прибыль: -36,7% до 31,5 млрд рублей

➖Чистая прибыль: -81% до 2,4 млрд рублей

🔹 Падение выручки в добывающем (-4%) и металлургическом (-7%) сегменте в совокупности с ростом себестоимости (+5,7%) оказало негативное влияние на прибыль компании.

🔹 Долг Мечела сократился на 7% до 388 млрд рублей. Падение показателя EBITDA привело к росту долговой нагрузки до 7,2х с 5,5х на конец прошлого года.

🔹 Компания с января текущего года ведет переговоры с потенциальным покупателем Эльгинского угольного комплекса - ключевого добывающего актива Мечела, продажа которого в позитивном сценарии позволит металлургу снизить долг на треть и сделать долговую нагрузку управляемой.

❌ С учетом долга Мечел по-прежнему стоит дорого (EV/EBIT 2020П=14,7) и не проходит в стратегию Smart Estimate.

❌ По обыкновенным акциям дивиденды не выплачиваются с 2012 года. По привилегированным компания платит 20% от прибыли. Дивидендной доходности и стабильности выплат не достаточно для включения акций в дивидендный портфель.

👉 Мечел в сервисе Анализ акций

👉 Мечел-п в севисе Дивиденды

#Мечел #акции #отчетность

{kind=link}

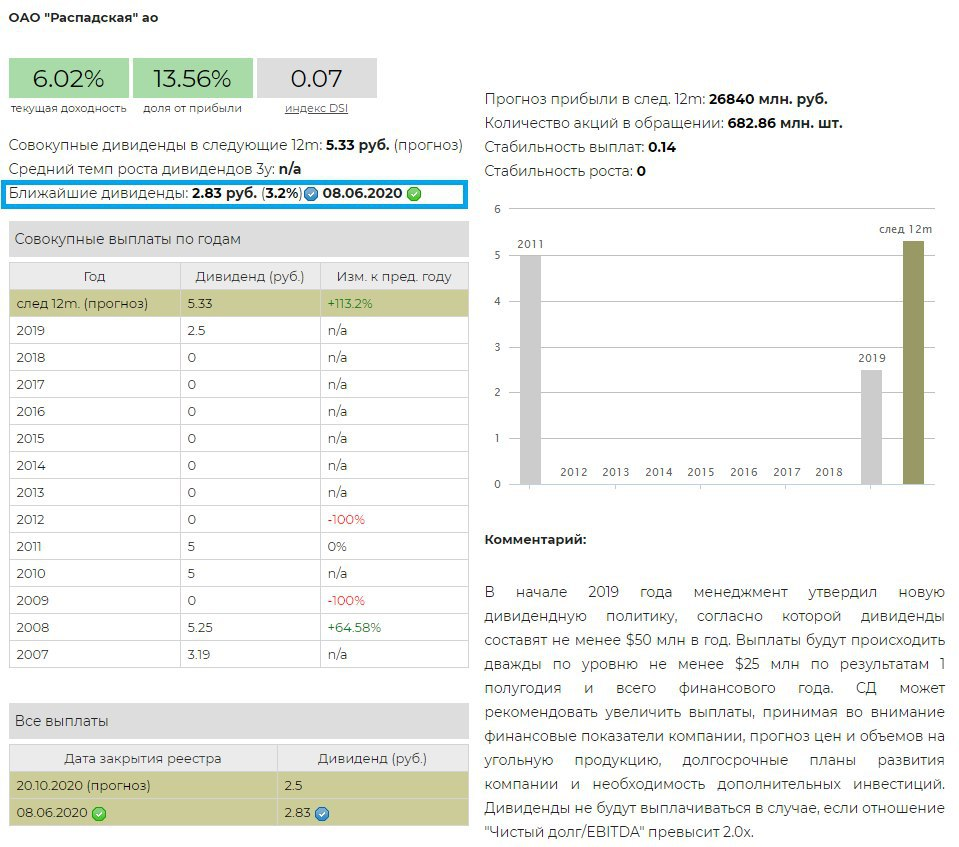

💰 Распадская – дивиденды

Распадская рекомендовала дивиденды по итогам 2019 года в размере 2,83 рублей на акцию. Доходность к текущим ценам 3,2%. Дата закрытия реестра: 08.06.2020.

С учетом выплат по итогам 1 полугодия, на совокупные дивиденды менеджмент направит 27% прибыли по МСФО в размере 3,7 млрд рублей или $57,2 млн - немного выше минимального порога, установленного дивидендной политикой.

Свободный денежный поток компании по итогам 2019 года составил 19 млрд рублей, что позволило бы направить акционерам большую сумму. Вместо выплат Распадская копит кэш на балансе. Средства на депозитных счетах выросли с 4,6 до 35,4 млрд рублей за год.

🔻 При общем оживлении рынка, акции компании сегодня падают на 4%.

❌ Низкий индекс стабильности дивидендов в совокупности с годовой доходностью 6% - ниже среднего по рынку - не позволяет включить акции компании в дивидендный портфель.

👉 Распадская в сервисе Дивиденды

👉 Распадская в сервисе Анализ акций

#Распадская #дивиденды #акции

Распадская рекомендовала дивиденды по итогам 2019 года в размере 2,83 рублей на акцию. Доходность к текущим ценам 3,2%. Дата закрытия реестра: 08.06.2020.

С учетом выплат по итогам 1 полугодия, на совокупные дивиденды менеджмент направит 27% прибыли по МСФО в размере 3,7 млрд рублей или $57,2 млн - немного выше минимального порога, установленного дивидендной политикой.

Свободный денежный поток компании по итогам 2019 года составил 19 млрд рублей, что позволило бы направить акционерам большую сумму. Вместо выплат Распадская копит кэш на балансе. Средства на депозитных счетах выросли с 4,6 до 35,4 млрд рублей за год.

🔻 При общем оживлении рынка, акции компании сегодня падают на 4%.

❌ Низкий индекс стабильности дивидендов в совокупности с годовой доходностью 6% - ниже среднего по рынку - не позволяет включить акции компании в дивидендный портфель.

👉 Распадская в сервисе Дивиденды

👉 Распадская в сервисе Анализ акций

#Распадская #дивиденды #акции

{kind=link}

⚡️Банк России ожидаемо сохранил ключевую ставку на уровне 6,0% по итогам заседания в марте.

Пресс-релиз

Наше обоснование: https://yangx.top/dohod/9605

Пресс-релиз

Наше обоснование: https://yangx.top/dohod/9605

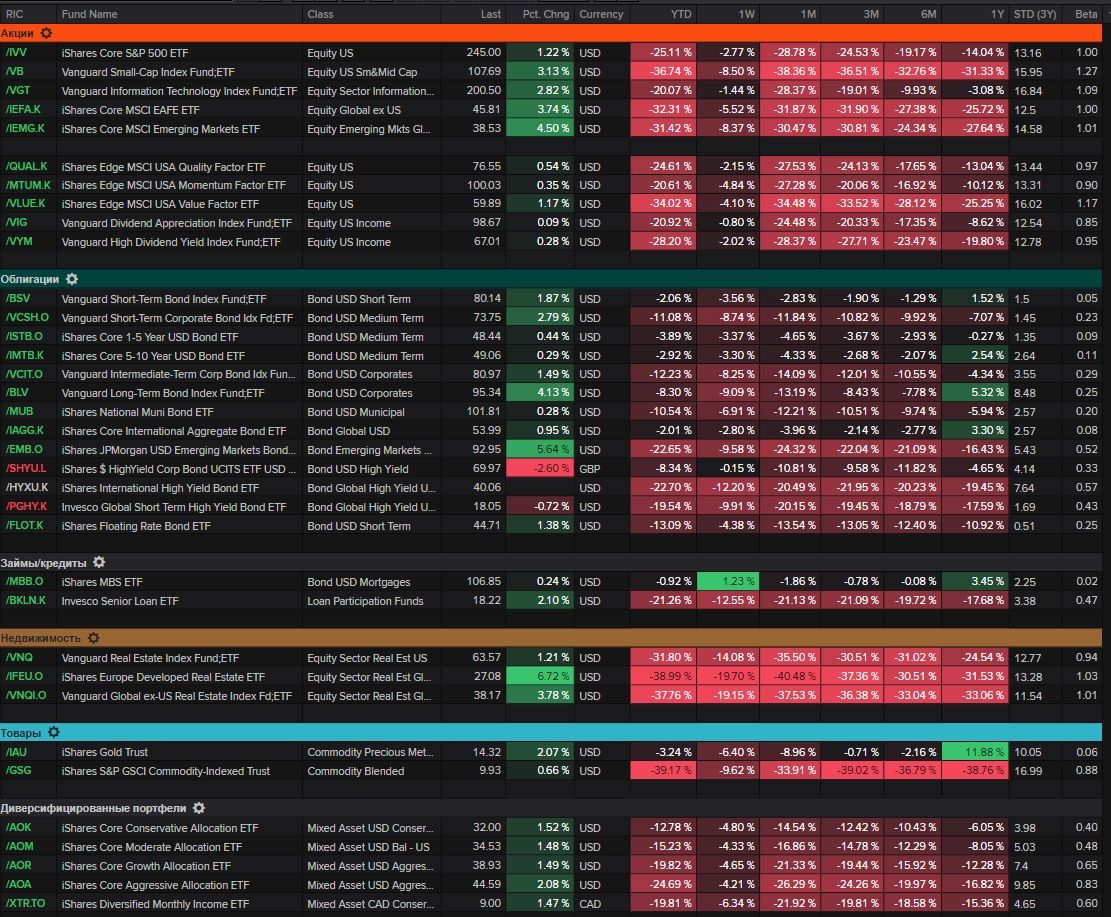

Динамика глобальных классов активов. Мы дополнили список портфелями займов/кредитов (ипотечные займы чувствуют себя в этот кризис совсем неплохо) и диверсифицированными портфелями по отношению к риску и целям инвестиций. Консервативные портфели в долларах с начала года теряют чуть более 12%. Агрессивные - почти 25%.

Пожалуй, наибольший шок глобальные инвесторы пережили вчера, когда краткосрочные (до 5 лет) корпоративные облигации с инвестиционным рейтингом потеряли более 3% - больше чем бумаги с мусорным рейтингом. Такой ситуации "охоты за кэшем" не было даже в 2008 году. Отток из качественных краткосрочных бумаг только за последние дни составил более $36 млрд. Приток в инструменты денежного рынка - более $200 млрд.

Пожалуй, наибольший шок глобальные инвесторы пережили вчера, когда краткосрочные (до 5 лет) корпоративные облигации с инвестиционным рейтингом потеряли более 3% - больше чем бумаги с мусорным рейтингом. Такой ситуации "охоты за кэшем" не было даже в 2008 году. Отток из качественных краткосрочных бумаг только за последние дни составил более $36 млрд. Приток в инструменты денежного рынка - более $200 млрд.

{kind=link}

{kind=link}