🧪 ФосАгро: дивиденды на уровне прошлого года

🔹 ФосАгро показала нейтральные финансовые результаты по итогам 2019 года

🔹 Компания рекомендовала дивиденды за 4кв в размере 18 рублей на акцию. Дивиденды в 2019 году останутся на уровне прошлого года. Ожидаемой дивидендной доходности 7,9% достаточно для сохранения акций в дивидендной стратегии.

🔹 Компания на грани попадания в портфель поиска эффективных и недооцененных компаний.

👉 Пост с графиками: https://www.dohod.ru/analytic/fosagro-dividendyi-na-urovne-proshlogo-goda/

#Фосагро #отчетность #акции

🔹 ФосАгро показала нейтральные финансовые результаты по итогам 2019 года

🔹 Компания рекомендовала дивиденды за 4кв в размере 18 рублей на акцию. Дивиденды в 2019 году останутся на уровне прошлого года. Ожидаемой дивидендной доходности 7,9% достаточно для сохранения акций в дивидендной стратегии.

🔹 Компания на грани попадания в портфель поиска эффективных и недооцененных компаний.

👉 Пост с графиками: https://www.dohod.ru/analytic/fosagro-dividendyi-na-urovne-proshlogo-goda/

#Фосагро #отчетность #акции

{kind=link}

7 ФАКТОВ О ПАДЕНИИ РЫНКА

Вот семь фактов, которые помогут вам не бояться падения рынка.

1) Коррекции - это нормально

Если под коррекцией понимать снижение на 10%, то за 100 лет на американском рынке акций она случалась около 100 раз. Другими словами, это неотъемлемая часть владения акциями.

В среднем коррекция:

- длится 54 дня;

- составляет около 13,5%;

- случается раз в год.

2) Менее 20% от всех рыночных падений превращаются в медвежий рынок

Во время начала падения фондового рынка есть соблазн продать все свои активы, что может быть очень большой ошибкой. Вероятнее всего, вы продадите свои активы в тот самый момент, после которого рынок вырастет. Почему? Около 80% всех падений на рынке являются краткосрочными. Поддавшись соблазну все продать, вы можете пропустить долгосрочную тенденцию роста.

3) Никто не может предсказывать рост или падение рынка

Некоторые думают, что они достаточно умны, чтобы предсказывать рост или падения рынка, однако в реальном мире делать регулярно это почти невозможно. В течение последних лет множество умнейших инвесторов и аналитиков предрекали падение американских акций, но все они ошибались.

4) Рынок растет, невзирая на краткосрочные падения

Рыночные падения - частые явления. Например, индекс S&P500 в период с 1980 по 2015 годы падал в среднем на 14,2% в течение года. Несмотря на краткосрочные падения, акции росли в 27 годах из 36, то есть в 75% случаев.

5) Медвежий рынок наступает каждые 3-5 лет

За 105 лет медвежий рынок наблюдался 34 раза. Продолжительность каждого периода спада варьировалась от 45 до 694 дней и в среднем составляла 1 год.

6) Медвежий рынок сменяется бычьим

Во времена кризиса 2008 года многим казалось, что хорошие времена никогда не наступят. По факту, следующее десятилетие оказалось для инвесторов одним из самых прибыльных в истории.

7) Самая большая ошибка – быть вне рынка

За последние 20 лет средняя годовая доходность индекса S&P500 составляла 8,2%. Если вы пропустите всего 10 удачных торговых дней за этот период, то доходность составит всего 4,5%. Если пропустите 30 удачных торговых дней на рынке, то доходность сократится до нуля.

=================

Это был адаптированный перевод статьи Visual Capitalist "7 Facts That Will Free You From the Fear of Stock Market Crashes"

Полную версию статьи с иллюстрациями к фактам читайте в Дзен

Также будет полезно:

Как действовать при падении рынка

О плохих новостях на фондовом рынке

О том, что цель инвестиций в максимизации прибыли, а не в минимизации скуки

Вот семь фактов, которые помогут вам не бояться падения рынка.

1) Коррекции - это нормально

Если под коррекцией понимать снижение на 10%, то за 100 лет на американском рынке акций она случалась около 100 раз. Другими словами, это неотъемлемая часть владения акциями.

В среднем коррекция:

- длится 54 дня;

- составляет около 13,5%;

- случается раз в год.

2) Менее 20% от всех рыночных падений превращаются в медвежий рынок

Во время начала падения фондового рынка есть соблазн продать все свои активы, что может быть очень большой ошибкой. Вероятнее всего, вы продадите свои активы в тот самый момент, после которого рынок вырастет. Почему? Около 80% всех падений на рынке являются краткосрочными. Поддавшись соблазну все продать, вы можете пропустить долгосрочную тенденцию роста.

3) Никто не может предсказывать рост или падение рынка

Некоторые думают, что они достаточно умны, чтобы предсказывать рост или падения рынка, однако в реальном мире делать регулярно это почти невозможно. В течение последних лет множество умнейших инвесторов и аналитиков предрекали падение американских акций, но все они ошибались.

4) Рынок растет, невзирая на краткосрочные падения

Рыночные падения - частые явления. Например, индекс S&P500 в период с 1980 по 2015 годы падал в среднем на 14,2% в течение года. Несмотря на краткосрочные падения, акции росли в 27 годах из 36, то есть в 75% случаев.

5) Медвежий рынок наступает каждые 3-5 лет

За 105 лет медвежий рынок наблюдался 34 раза. Продолжительность каждого периода спада варьировалась от 45 до 694 дней и в среднем составляла 1 год.

6) Медвежий рынок сменяется бычьим

Во времена кризиса 2008 года многим казалось, что хорошие времена никогда не наступят. По факту, следующее десятилетие оказалось для инвесторов одним из самых прибыльных в истории.

7) Самая большая ошибка – быть вне рынка

За последние 20 лет средняя годовая доходность индекса S&P500 составляла 8,2%. Если вы пропустите всего 10 удачных торговых дней за этот период, то доходность составит всего 4,5%. Если пропустите 30 удачных торговых дней на рынке, то доходность сократится до нуля.

=================

Это был адаптированный перевод статьи Visual Capitalist "7 Facts That Will Free You From the Fear of Stock Market Crashes"

Полную версию статьи с иллюстрациями к фактам читайте в Дзен

Также будет полезно:

Как действовать при падении рынка

О плохих новостях на фондовом рынке

О том, что цель инвестиций в максимизации прибыли, а не в минимизации скуки

Яндекс Дзен

7 фактов о падении рынка

Вот семь фактов, которые помогут вам не бояться падения рынка.

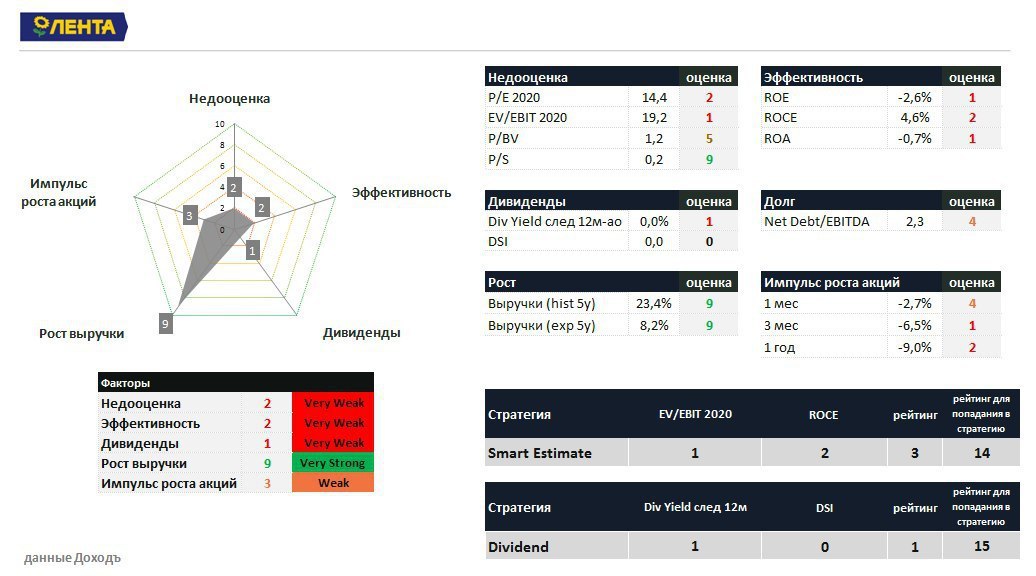

🛒 Лента: слабые финансовые результаты, дивидендов пока не будет

Один из крупнейших российских ритейлеров «Лента» отчитался о финансовых результатах по итогам 2019 года, г/г:

Выручка: +1% до 417,5 млрд руб

EBIT: -69,3% до 7,4 млрд руб

EBITDA: -6,2% до 33,9 млрд руб

Чистый убыток: 2,1 млрд против прибыли 11,7 млрд в 2018 г.

🔹 Чистый убыток обусловлен ростом неденежных расходов, которые составили 14,1 млрд рублей, в т.ч. ростом убытка от обесценения в 11,8 млрд рублей, который увеличился в 89 раз.

🔹 Темп роста выручки продолжает замедляться. Сопоставимые продажи выросли на 0,1% против роста на 1,3% в прошлом году.

🔹 Капитальные затраты снизились на 36% до 14 млрд рублей. В 2019 году Лента увеличила количество магазинов на 1 против 51 в 2018 году.

🔹 Позитивной стороной отчетности стал положительный свободный денежный поток впервые за последние 8 лет - 17 млрд рублей. Объем кэша на балансе за год увеличился более чем в 2 раза до 73,4 млрд рублей.

🔹 Финансовый директор компании в ходе телефонной конференции сообщил, что в текущем году Лента не планирует выплату дивидендов. Ритейлер сфокусируется на сокращении долга. Текущая долговая нагрузка «чистый долг/EBITDA» 2,3х.

Лента дорого оценена по стоимостным мультипликаторам. Низкая эффективность не позволяет ей попадать в стратегии, рассчитанные на недооценку.

❌ Акции Ленты не проходят в наши активные портфели.

👉 МСФО за 2019г

#Лента #отчетность #акции

Один из крупнейших российских ритейлеров «Лента» отчитался о финансовых результатах по итогам 2019 года, г/г:

Выручка: +1% до 417,5 млрд руб

EBIT: -69,3% до 7,4 млрд руб

EBITDA: -6,2% до 33,9 млрд руб

Чистый убыток: 2,1 млрд против прибыли 11,7 млрд в 2018 г.

🔹 Чистый убыток обусловлен ростом неденежных расходов, которые составили 14,1 млрд рублей, в т.ч. ростом убытка от обесценения в 11,8 млрд рублей, который увеличился в 89 раз.

🔹 Темп роста выручки продолжает замедляться. Сопоставимые продажи выросли на 0,1% против роста на 1,3% в прошлом году.

🔹 Капитальные затраты снизились на 36% до 14 млрд рублей. В 2019 году Лента увеличила количество магазинов на 1 против 51 в 2018 году.

🔹 Позитивной стороной отчетности стал положительный свободный денежный поток впервые за последние 8 лет - 17 млрд рублей. Объем кэша на балансе за год увеличился более чем в 2 раза до 73,4 млрд рублей.

🔹 Финансовый директор компании в ходе телефонной конференции сообщил, что в текущем году Лента не планирует выплату дивидендов. Ритейлер сфокусируется на сокращении долга. Текущая долговая нагрузка «чистый долг/EBITDA» 2,3х.

Лента дорого оценена по стоимостным мультипликаторам. Низкая эффективность не позволяет ей попадать в стратегии, рассчитанные на недооценку.

❌ Акции Ленты не проходят в наши активные портфели.

👉 МСФО за 2019г

#Лента #отчетность #акции

{kind=link}

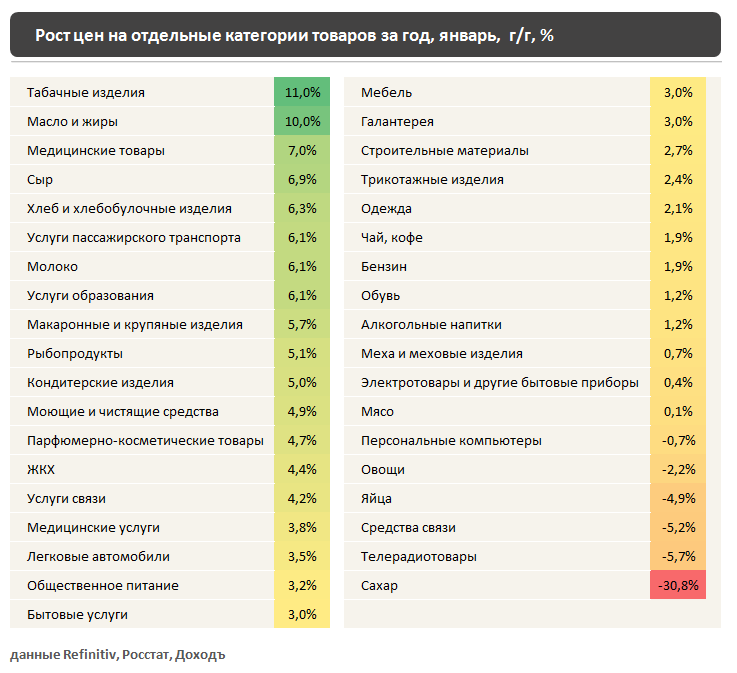

🇷🇺 Инфляция на отдельные категории товаров в России

🐮 Больше всего за год подорожала молочная продукция: цены на масло выросли на 10%, сыр - на 7%, молоко стало дороже на 6%.

🏠 Тарифы на услуги ЖКХ выросли на 4,4%, что выше годовой инфляции в 3%.

⛽️ Цены на бензин увеличились на 1,9%, когда нефть в рублях снизилась на 2,9%.

🌾 Цены на сахар в лидерах снижения и продолжают падать. За год сахар подешевел на 31% на фоне рекордного урожая сахарной свеклы (+20,7% к 2018г). Для предотвращения угрозы формирования "лишнего" сахара посевы сахарной свеклы в 2020 году будут сокращены на 15%.

🐮 Больше всего за год подорожала молочная продукция: цены на масло выросли на 10%, сыр - на 7%, молоко стало дороже на 6%.

🏠 Тарифы на услуги ЖКХ выросли на 4,4%, что выше годовой инфляции в 3%.

⛽️ Цены на бензин увеличились на 1,9%, когда нефть в рублях снизилась на 2,9%.

🌾 Цены на сахар в лидерах снижения и продолжают падать. За год сахар подешевел на 31% на фоне рекордного урожая сахарной свеклы (+20,7% к 2018г). Для предотвращения угрозы формирования "лишнего" сахара посевы сахарной свеклы в 2020 году будут сокращены на 15%.

{kind=link}

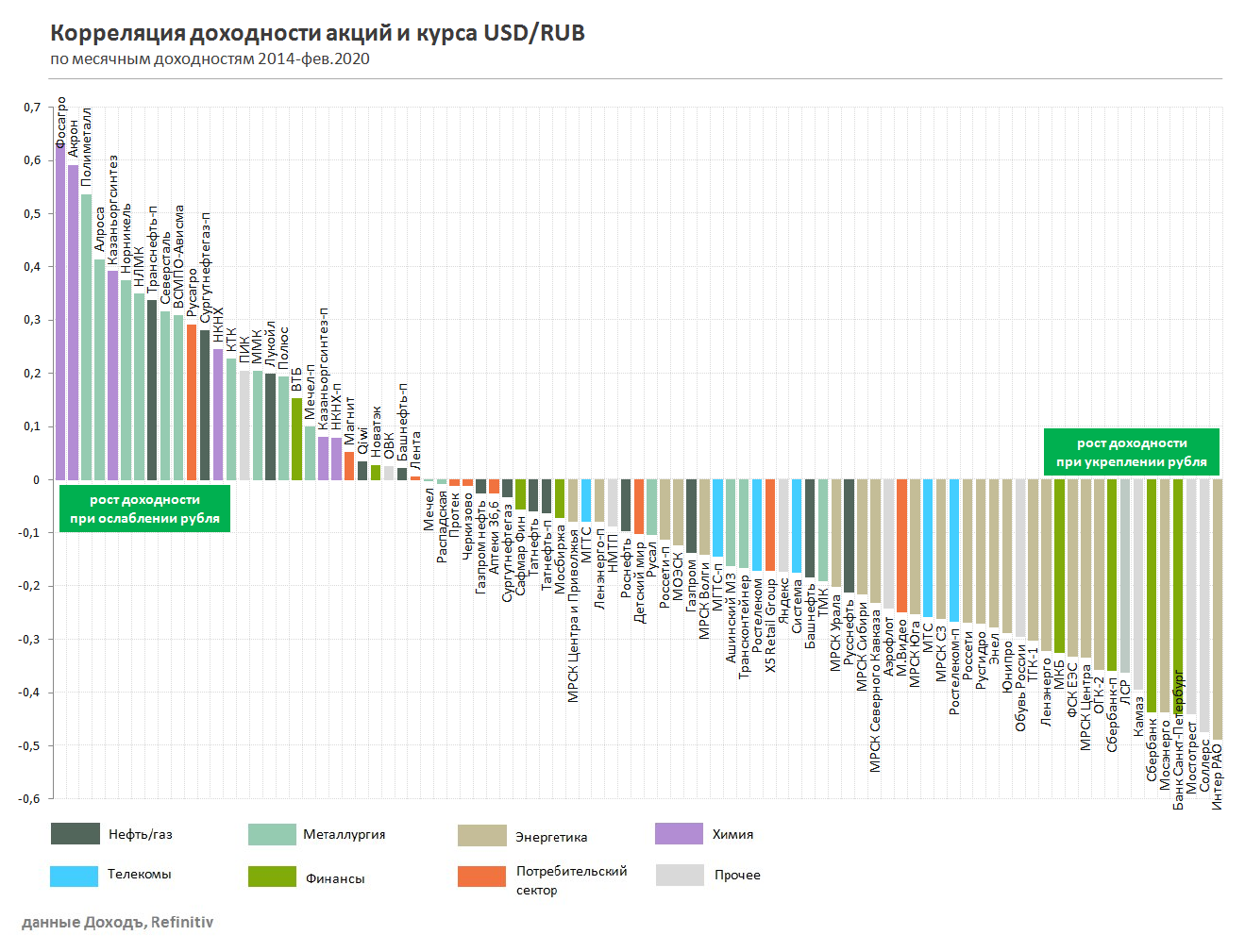

📊 Корреляция доходности акций и курса рубля

🔹 Большая часть выручки компаний металлургической и химической отраслей приходится с экспорта. Ослабление курса рубля исторически приводит к росту акций секторов.

🔹 Энергетика и финансы являются защитными отраслями. При ослаблении национальной валюты финансовое положение компаний этих отраслей остается устойчивым.

🔹 Большая часть выручки компаний металлургической и химической отраслей приходится с экспорта. Ослабление курса рубля исторически приводит к росту акций секторов.

🔹 Энергетика и финансы являются защитными отраслями. При ослаблении национальной валюты финансовое положение компаний этих отраслей остается устойчивым.

{kind=link}

🏦 ВТБ: цель по прибыли достигнута

Второй по размеру активов российский банк представил финансовую отчетность по МСФО по итогам 2019 года, г/г:

Чистые процентные доходы: -6,0% до 440,6 млрд руб

Чистые комиссионные доходы: +34,6% до 108,5 млрд руб

Чистая прибыль: +10,9% до 201,2 млрд руб

🔹 По итогам 2019 года ВТБ превысил целевой показатель по прибыли в 200 млрд рублей. На рост показателя повлияли доход от сделки по продаже доли Теле2 Ростелекому (12,5 млрд рублей) и позитивная динамика комиссионных и процентных доходов.

🔹Чистая процентная маржа сократилась на 30 б.п. до 3,4%, что соответствует целевому уровню на конец года.

🔹 Совокупный кредитный портфель группы вырос на 0,3% до 11,4 трлн руб. Около 70% портфеля - корпоративные кредиты - снизились на 4%. Кредитный портфель физических лиц вырос на 13%.

🔹Начиная с текущего года ВТБ намеревается направлять на дивиденды акционерам 50% от прибыли. В этом году банк планирует выплаты двумя траншами, что снизит давление на показатели достаточности капитала. По обыкновенным акциям выплаты будут во 2 квартале. Доходность к текущим ценам 8,9%, что выше средних рыночных значений.

ВТБ значительно недооценен по фундаментальным индикаторам и имеет высокие показатели дивидендной доходности и стабильности выплат. Показатели эффективности немного ниже средних значений, что не позволяет включить акции в стратегию недооценки.

✅ Акции ВТБ входят в наш дивидендный портфель.

👉 МСФО за 2019 год

👉 Презентация по данным отчетности

👉 ВТБ в сервисе Дивиденды

👉 ВТБ в сервисе Анализ акций

#ВТБ #акции #отчетность

Второй по размеру активов российский банк представил финансовую отчетность по МСФО по итогам 2019 года, г/г:

Чистые процентные доходы: -6,0% до 440,6 млрд руб

Чистые комиссионные доходы: +34,6% до 108,5 млрд руб

Чистая прибыль: +10,9% до 201,2 млрд руб

🔹 По итогам 2019 года ВТБ превысил целевой показатель по прибыли в 200 млрд рублей. На рост показателя повлияли доход от сделки по продаже доли Теле2 Ростелекому (12,5 млрд рублей) и позитивная динамика комиссионных и процентных доходов.

🔹Чистая процентная маржа сократилась на 30 б.п. до 3,4%, что соответствует целевому уровню на конец года.

🔹 Совокупный кредитный портфель группы вырос на 0,3% до 11,4 трлн руб. Около 70% портфеля - корпоративные кредиты - снизились на 4%. Кредитный портфель физических лиц вырос на 13%.

🔹Начиная с текущего года ВТБ намеревается направлять на дивиденды акционерам 50% от прибыли. В этом году банк планирует выплаты двумя траншами, что снизит давление на показатели достаточности капитала. По обыкновенным акциям выплаты будут во 2 квартале. Доходность к текущим ценам 8,9%, что выше средних рыночных значений.

ВТБ значительно недооценен по фундаментальным индикаторам и имеет высокие показатели дивидендной доходности и стабильности выплат. Показатели эффективности немного ниже средних значений, что не позволяет включить акции в стратегию недооценки.

✅ Акции ВТБ входят в наш дивидендный портфель.

👉 МСФО за 2019 год

👉 Презентация по данным отчетности

👉 ВТБ в сервисе Дивиденды

👉 ВТБ в сервисе Анализ акций

#ВТБ #акции #отчетность

{kind=link}

🛢 Газпром нефть: акционеры дождались дивидендов в 50% от прибыли

Газпром нефть опубликовала нейтральные финансовые результаты по итогам 2019 года:

Выручка: на уровне 2018 года 2,5 трлн рублей.

Операционная прибыль: - 2,2%, до 446,6 млрд рублей.

Чистая прибыль: +6,2% до 400,2 млрд рублей.

🔹 Добыча увеличилась на 3,5% до 98,6 млн т. Мощности позволяют выйти на уровень в 100 млн т. в 2020 году.

🔹 Рост чистой прибыли обусловлен положительной переоценкой валютного долга. Показатель является базой для расчета дивидендов.

🔹 Капитальные затраты выросли на 23% и останутся на высоком уровне в ближайшие годы. Чтобы поддерживать уровень дивидендных выплат, Газпром нефть может себе позволить увеличить долг.

🔹 По итогам 1 полугодия 2019 года менеджмент направил на дивиденды 40% от прибыли за период. По итогам 2 полугодия выплаты составят 50% от прибыли (~92,6 млрд рублей) или 19,6 рублей на акцию. Ожидаемая дивидендная доходность в ближайшие 12 месяцев 8,5%.

✅ Акции Газпром нефти остаются в нашем дивидендном портфеле.

❌ С учетом долга Газпром нефть немного недооценена относительно рынка, имеет среднюю рентабельность инвестированного капитала (ROCE). Совокупного рейтинга недостаточно для попадания в стратегию недооценки.

👉 МСФО за 2019 год

👉 Пресс-релиз

👉 Презентация

👉 Газпром нефть в сервисе Дивиденды

👉 Газпром нефть в сервисе Анализ акций

#Газпромнефть #акции #отчетность

Газпром нефть опубликовала нейтральные финансовые результаты по итогам 2019 года:

Выручка: на уровне 2018 года 2,5 трлн рублей.

Операционная прибыль: - 2,2%, до 446,6 млрд рублей.

Чистая прибыль: +6,2% до 400,2 млрд рублей.

🔹 Добыча увеличилась на 3,5% до 98,6 млн т. Мощности позволяют выйти на уровень в 100 млн т. в 2020 году.

🔹 Рост чистой прибыли обусловлен положительной переоценкой валютного долга. Показатель является базой для расчета дивидендов.

🔹 Капитальные затраты выросли на 23% и останутся на высоком уровне в ближайшие годы. Чтобы поддерживать уровень дивидендных выплат, Газпром нефть может себе позволить увеличить долг.

🔹 По итогам 1 полугодия 2019 года менеджмент направил на дивиденды 40% от прибыли за период. По итогам 2 полугодия выплаты составят 50% от прибыли (~92,6 млрд рублей) или 19,6 рублей на акцию. Ожидаемая дивидендная доходность в ближайшие 12 месяцев 8,5%.

✅ Акции Газпром нефти остаются в нашем дивидендном портфеле.

❌ С учетом долга Газпром нефть немного недооценена относительно рынка, имеет среднюю рентабельность инвестированного капитала (ROCE). Совокупного рейтинга недостаточно для попадания в стратегию недооценки.

👉 МСФО за 2019 год

👉 Пресс-релиз

👉 Презентация

👉 Газпром нефть в сервисе Дивиденды

👉 Газпром нефть в сервисе Анализ акций

#Газпромнефть #акции #отчетность

{kind=link}

ОБЛИГАЦИИ ДЛЯ БОРЬБЫ С ПАНДЕМИЕЙ

В 2017 году после нескольких вспышек лихорадки Эбола Всемирный банк создал «Фонд экстренного финансирования при чрезвычайных ситуациях, вызванных пандемиями». Идея была проста: фонд выпускает облигации и привлекает деньги частных инвесторов, желающих внести свой вклад в денежный пул, который развивающиеся страны (76 самых бедных стран) смогут использовать по мере необходимости для борьбы со следующей пандемией.

Выгода для глобального здравоохранения кажется очевидной, но инвесторы также получили очень хорошую доходность. Первый транш (на 3 года) облигаций фонда имеет купон равный ставке LIBOR+6.9% (более 8%), второй транш (на 5 лет) – LIBOR+11.5% (более 13%) в долларах США (закреплён на весь срок займа).

Но, конечно, есть подвох. Инвесторы получают эти процентные платежи ежегодно, но если разразится пандемия, и странам понадобятся деньги для борьбы с болезнью, инвесторы потеряют основную сумму инвестиций. Несмотря на реальный риск потерять все, спрос на облигации превысил предложение более чем в два раза. То есть рынок считал, что такое вложение является беспроигрышным.

В то время это действительно казалось так, но вспышка коронавируса COVID-19 привела к тому, что в феврале 2020 года стоимость этих облигаций упала до 45% от номинала (они имеют низкую ликвидность, поэтому определение точной рыночной цены невозможно). Это не первое падение цены облигаций на опасениях пандемии, но некоторые считают, что фонд может потратить весь номинал на борьбу с вирусом, если его распространение не остановится до конца марта.

Несмотря на эти опасения, фонд все еще на начал тратить деньги на борьбу с COVID-19 - и это то, что не нравится его критикам. Проблема заключается в том, что триггеры, которые должны быть выполнены для начала финансирования слишком сложны. Условия зависят от типа болезни, скорости распространения, географии, смертности и еще множества факторов.

Например, вспышка филовируса (лихорадка Эбола - один из типов филовируса) предполагает трату всего номинала облигации ($250млн.), но только в случае смерти не менее 250 человек (в бедных странах). Если вспышка будет считаться «региональной», то есть произойдет в более чем одной стране, но менее чем в восьми, выплачивается только $75млн. Если эпидемия охватит более восьми стран, выплаты увеличатся до $87,5млн. И для каждого события должно быть официальное заявление Всемирной организации здравоохранения.

В случае с COVID-19 Китай является основным регионом распространения, но он не входит в число 76 бедных стран, для которых создан фонд. Поэтому механизм финансирование все еще не включился.

С момента своего создания фонд выделил инвесторам чуть более $115 млн. в качестве купонов по сравнению с чуть более $60 млн. на борьбу с эпидемиями (в прошлом году деньги выделялись Конго на борьбу с Эболой). Даже с учетом этого инвесторы пока получают неплохую доходность.

===========

Эта статья написана по мотивам статьи CBCNews "Pandemic bonds were supposed to fund the cost of fighting the coronavirus — so why aren't they paying off?"

Дополнительные ссылки:

О фонде на сайте Всемирного банка

Страны, на которые распространяется действие механизма финансирования

Проспект выпуска облигаций (pdf)

=================

Все об инвестициях без графиков и новостей в нашем Instagram: https://www.instagram.com/dohod_ru/

В 2017 году после нескольких вспышек лихорадки Эбола Всемирный банк создал «Фонд экстренного финансирования при чрезвычайных ситуациях, вызванных пандемиями». Идея была проста: фонд выпускает облигации и привлекает деньги частных инвесторов, желающих внести свой вклад в денежный пул, который развивающиеся страны (76 самых бедных стран) смогут использовать по мере необходимости для борьбы со следующей пандемией.

Выгода для глобального здравоохранения кажется очевидной, но инвесторы также получили очень хорошую доходность. Первый транш (на 3 года) облигаций фонда имеет купон равный ставке LIBOR+6.9% (более 8%), второй транш (на 5 лет) – LIBOR+11.5% (более 13%) в долларах США (закреплён на весь срок займа).

Но, конечно, есть подвох. Инвесторы получают эти процентные платежи ежегодно, но если разразится пандемия, и странам понадобятся деньги для борьбы с болезнью, инвесторы потеряют основную сумму инвестиций. Несмотря на реальный риск потерять все, спрос на облигации превысил предложение более чем в два раза. То есть рынок считал, что такое вложение является беспроигрышным.

В то время это действительно казалось так, но вспышка коронавируса COVID-19 привела к тому, что в феврале 2020 года стоимость этих облигаций упала до 45% от номинала (они имеют низкую ликвидность, поэтому определение точной рыночной цены невозможно). Это не первое падение цены облигаций на опасениях пандемии, но некоторые считают, что фонд может потратить весь номинал на борьбу с вирусом, если его распространение не остановится до конца марта.

Несмотря на эти опасения, фонд все еще на начал тратить деньги на борьбу с COVID-19 - и это то, что не нравится его критикам. Проблема заключается в том, что триггеры, которые должны быть выполнены для начала финансирования слишком сложны. Условия зависят от типа болезни, скорости распространения, географии, смертности и еще множества факторов.

Например, вспышка филовируса (лихорадка Эбола - один из типов филовируса) предполагает трату всего номинала облигации ($250млн.), но только в случае смерти не менее 250 человек (в бедных странах). Если вспышка будет считаться «региональной», то есть произойдет в более чем одной стране, но менее чем в восьми, выплачивается только $75млн. Если эпидемия охватит более восьми стран, выплаты увеличатся до $87,5млн. И для каждого события должно быть официальное заявление Всемирной организации здравоохранения.

В случае с COVID-19 Китай является основным регионом распространения, но он не входит в число 76 бедных стран, для которых создан фонд. Поэтому механизм финансирование все еще не включился.

С момента своего создания фонд выделил инвесторам чуть более $115 млн. в качестве купонов по сравнению с чуть более $60 млн. на борьбу с эпидемиями (в прошлом году деньги выделялись Конго на борьбу с Эболой). Даже с учетом этого инвесторы пока получают неплохую доходность.

===========

Эта статья написана по мотивам статьи CBCNews "Pandemic bonds were supposed to fund the cost of fighting the coronavirus — so why aren't they paying off?"

Дополнительные ссылки:

О фонде на сайте Всемирного банка

Страны, на которые распространяется действие механизма финансирования

Проспект выпуска облигаций (pdf)

=================

Все об инвестициях без графиков и новостей в нашем Instagram: https://www.instagram.com/dohod_ru/

{kind=link}

{kind=link}

{kind=link}

⛏ Норникель: бьет рекорды по прибыли и дивидендам

Крупнейший в мире производитель палладия и высокосортного никеля, Норникель, опубликовал сильные финансовые результаты по итогам 2019 года.

🔹 Рост производства в совокупности с двузначными темпами роста цен на никель и палладий позволили Норникелю увеличить выручку в 2019 году на 20,4% до 877,8 млрд рублей.

🔹 EBITDA выросла на 29% до рекордных 564,4 млрд рублей. Показатель является базой для расчета дивидендов.

✅ По итогам 2019 года мы ждем дивиденды на уровне 652 рублей на акцию. Ожидаемая дивидендная доходность в ближайшие 12мес 9,9%. Норникель остается в дивидендной стратегии.

✅ Акции дорого оценены по стоимостным мультипликаторам, при этом имеют одну из самых высоких рентабельностей на российском рынке. Норникель остается в стратегии недооценки Smart Estimate.

👉 Пост с графиками: https://www.dohod.ru/analytic/nornikel-bet-rekordyi-po-pribyili-i-dividendam/

#Норникель #акции #отчетность

Крупнейший в мире производитель палладия и высокосортного никеля, Норникель, опубликовал сильные финансовые результаты по итогам 2019 года.

🔹 Рост производства в совокупности с двузначными темпами роста цен на никель и палладий позволили Норникелю увеличить выручку в 2019 году на 20,4% до 877,8 млрд рублей.

🔹 EBITDA выросла на 29% до рекордных 564,4 млрд рублей. Показатель является базой для расчета дивидендов.

✅ По итогам 2019 года мы ждем дивиденды на уровне 652 рублей на акцию. Ожидаемая дивидендная доходность в ближайшие 12мес 9,9%. Норникель остается в дивидендной стратегии.

✅ Акции дорого оценены по стоимостным мультипликаторам, при этом имеют одну из самых высоких рентабельностей на российском рынке. Норникель остается в стратегии недооценки Smart Estimate.

👉 Пост с графиками: https://www.dohod.ru/analytic/nornikel-bet-rekordyi-po-pribyili-i-dividendam/

#Норникель #акции #отчетность

{kind=link}

ЧТО ВЫ СДЕЛАЕТЕ, КОГДА ВАШ ФИНАНСОВЫЙ ПЛАН НАРУШИТСЯ

Если ваша раковина на кухне сломается, вы возьмете гаечный ключ и почините ее. Если вы сломаете руку, вы пойдете к врачу и наложите на нее гипс. Что вы сделаете, когда "сломается" (будет нарушен) ваш финансовый план?

Первый вопрос - и это касается личных финансов, бизнеса и инвестиционных планов - как вы узнаете, когда он "сломался"?

Сломанная раковина самоочевидна. Но то, в какой момент нарушается ваш инвестиционный план определить не так просто и это в большей степени вопрос интерпретации. Может быть, это просто временное явление? Может быть, это нормальный уровень волатильности (изменений цен)? Возможно, у вас было много разовых расходов в этом квартале, но ваш уровень сбережений по-прежнему достаточен? В общем, это трудно понять.

Когда трудно отличить настоящую поломку от временного отхода от графика, люди, как правило, имеют тенденцию что-то изучать и придумывать. Вы начинаете "возиться с кнопками", чтобы найти проблему и исправить ее. Это похоже на то, что действительно нужно делать в этой ситуации, потому что, когда практически что угодно другое в вашей жизни ломается, правильным решением является поиск решения и исправление ситуации.

Бывают случаи, когда финансовые планы нужно корректировать. Но с другой стороны, не бывает долгосрочных финансовых планов, которые не были бы подвержены волатильности. Периодические проблемы всегда являются частью стандартного финансового плана.

Когда волатильность гарантирована и нормальна, но часто рассматривается как что-то, что необходимо "починить", люди предпринимают действия, которые в конечном счете просто прерывают выполнение хорошего финансового плана.

«Ничего не делай!» - самые мощные слова в финансах. Но эти слова очень сложно принять как частным инвесторам, так и брокерам/управляющим (за корректировки можно взимать комиссии). Так мы обманываем сами себя. Слишком часто.

=======

По мотивам статьи Моргана Хазела, Психология денег, 2018.

Если ваша раковина на кухне сломается, вы возьмете гаечный ключ и почините ее. Если вы сломаете руку, вы пойдете к врачу и наложите на нее гипс. Что вы сделаете, когда "сломается" (будет нарушен) ваш финансовый план?

Первый вопрос - и это касается личных финансов, бизнеса и инвестиционных планов - как вы узнаете, когда он "сломался"?

Сломанная раковина самоочевидна. Но то, в какой момент нарушается ваш инвестиционный план определить не так просто и это в большей степени вопрос интерпретации. Может быть, это просто временное явление? Может быть, это нормальный уровень волатильности (изменений цен)? Возможно, у вас было много разовых расходов в этом квартале, но ваш уровень сбережений по-прежнему достаточен? В общем, это трудно понять.

Когда трудно отличить настоящую поломку от временного отхода от графика, люди, как правило, имеют тенденцию что-то изучать и придумывать. Вы начинаете "возиться с кнопками", чтобы найти проблему и исправить ее. Это похоже на то, что действительно нужно делать в этой ситуации, потому что, когда практически что угодно другое в вашей жизни ломается, правильным решением является поиск решения и исправление ситуации.

Бывают случаи, когда финансовые планы нужно корректировать. Но с другой стороны, не бывает долгосрочных финансовых планов, которые не были бы подвержены волатильности. Периодические проблемы всегда являются частью стандартного финансового плана.

Когда волатильность гарантирована и нормальна, но часто рассматривается как что-то, что необходимо "починить", люди предпринимают действия, которые в конечном счете просто прерывают выполнение хорошего финансового плана.

«Ничего не делай!» - самые мощные слова в финансах. Но эти слова очень сложно принять как частным инвесторам, так и брокерам/управляющим (за корректировки можно взимать комиссии). Так мы обманываем сами себя. Слишком часто.

=======

По мотивам статьи Моргана Хазела, Психология денег, 2018.

🏦 Сбербанк: цель по прибыли в 1 трлн рублей не достигнута

UPD: Согласно стратегии банка, цель по прибыли в 1 трлн рублей должна быть достигнута только по итогам 2020 года.

🔹 Сбербанк показал нейтральные финансовые результаты по итогам 2019 года. Чистый процентный доход вырос на 1,4%, чистая прибыль увеличилась на 1,6% до 845 млрд рублей из-за убытка от продажи Denizbank.

✅ Несмотря на то, что Сбербанк не достиг прибыли в 1 трлн рублей по итогам года, рост коэффициента выплат дивидендов до 50% от прибыли позволит акциям сохранить высокую дивидендную доходность и остаться в дивидендном портфеле.

❎ Сбербанк оценен на уровне рынка, поэтому даже при хороших показателях эффективности не проходит в портфель недооцененных компаний Smart Estimate.

👉 Подробный разбор на сайте: https://www.dohod.ru/analytic/sberbank-czel-po-pribyili-v-1-trln-rublej-ne-dostignuta/

#Сбербанк #акции #отчетность

UPD: Согласно стратегии банка, цель по прибыли в 1 трлн рублей должна быть достигнута только по итогам 2020 года.

🔹 Сбербанк показал нейтральные финансовые результаты по итогам 2019 года. Чистый процентный доход вырос на 1,4%, чистая прибыль увеличилась на 1,6% до 845 млрд рублей из-за убытка от продажи Denizbank.

✅ Несмотря на то, что Сбербанк не достиг прибыли в 1 трлн рублей по итогам года, рост коэффициента выплат дивидендов до 50% от прибыли позволит акциям сохранить высокую дивидендную доходность и остаться в дивидендном портфеле.

❎ Сбербанк оценен на уровне рынка, поэтому даже при хороших показателях эффективности не проходит в портфель недооцененных компаний Smart Estimate.

👉 Подробный разбор на сайте: https://www.dohod.ru/analytic/sberbank-czel-po-pribyili-v-1-trln-rublej-ne-dostignuta/

#Сбербанк #акции #отчетность

{kind=link}

{kind=link}

This media is not supported in your browser

VIEW IN TELEGRAM

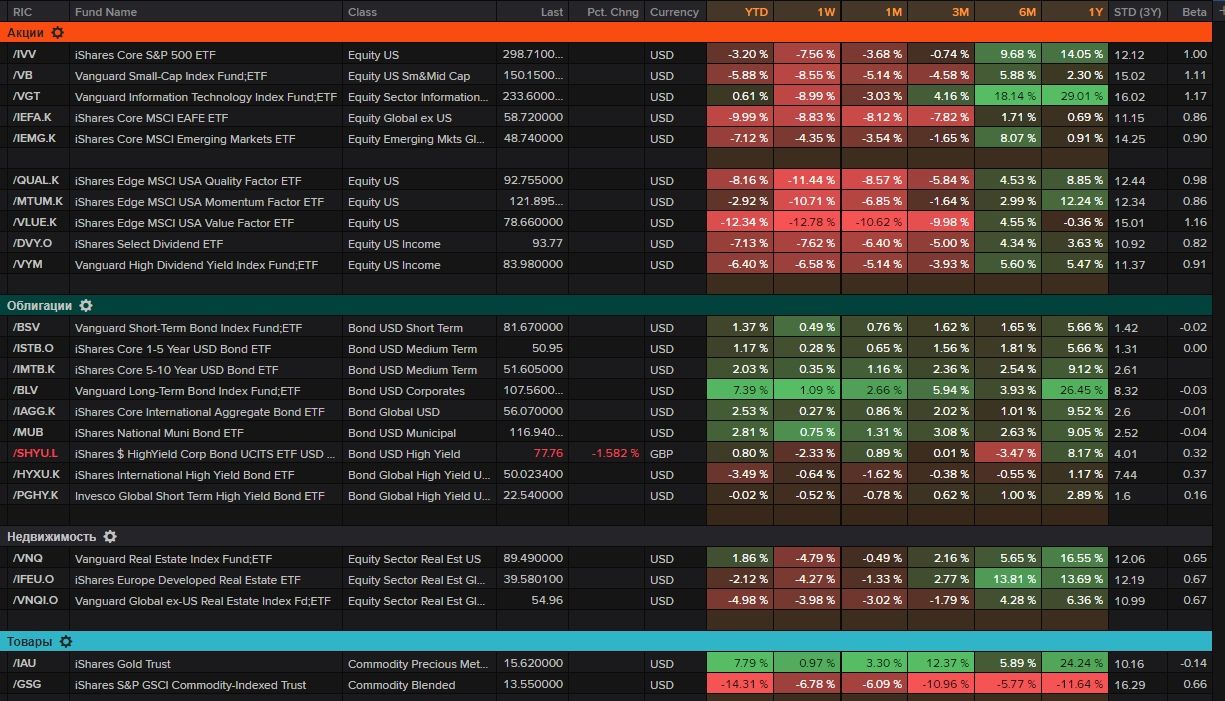

Рынки сегодня. Не первый и не последний раз.

Изменение доходности (с учетом дивидендов/купонов) по глобальным классам активов.

Здесь вы найдете широкий рынок акций, акции малой капитализации, краткосрочные и долгосрочные облигации, высокодоходные облигации, недвижимость и товары, акции по факторам и многое другое.

Интерес к качественным и долгосрочным облигациям и золоту очевиден при таких резких движениях на рынке акций.

Здесь вы найдете широкий рынок акций, акции малой капитализации, краткосрочные и долгосрочные облигации, высокодоходные облигации, недвижимость и товары, акции по факторам и многое другое.

Интерес к качественным и долгосрочным облигациям и золоту очевиден при таких резких движениях на рынке акций.

{kind=link}

{kind=link}

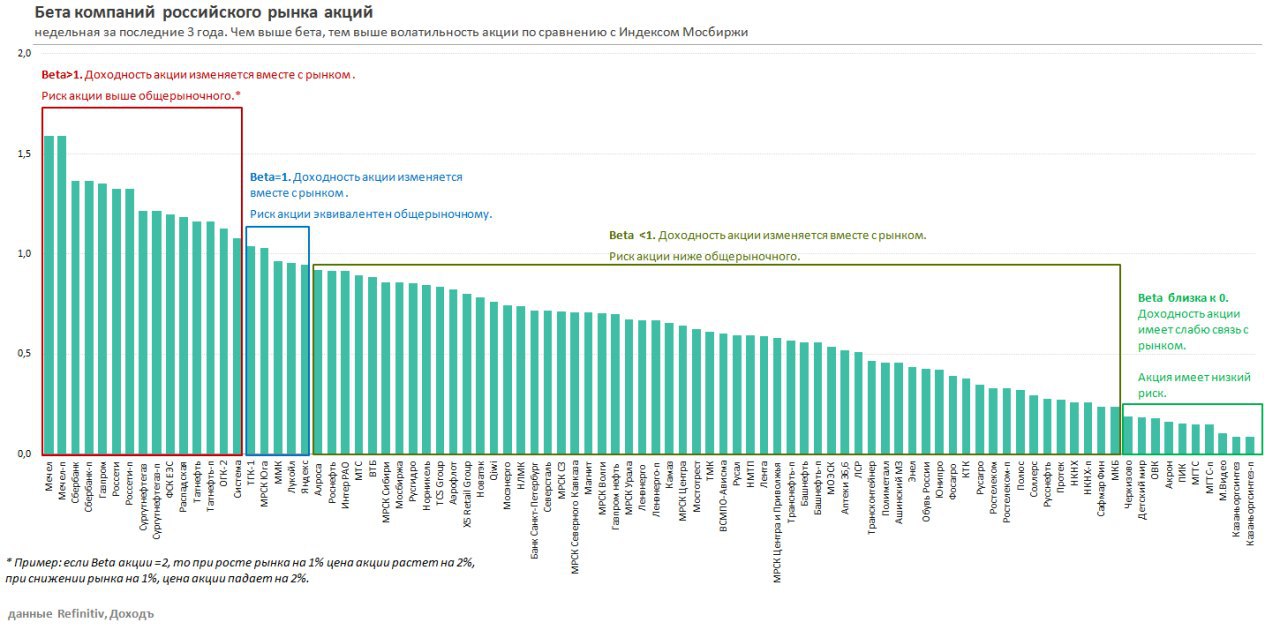

Beta компаний российского рынка акций

Beta акции отражает изменчивость ее доходности относительно доходности рынка.

▪️ Исторически наименьшую связь с движением индекса имеют акции Казаньоргсинтеза и М.Видео. Они склонны к меньшему росту или падению относительно бенчмарка.

▪️ Наибольший риск у Мечела, Сбербанка, Газпрома и Россетей. Эти акции имеют высокую волатильность, поэтому растут или падают быстрее рынка.

🔺 Обвал рынков рано или поздно сменится их активной фазой роста. Тогда, при прочих равных, наиболее привлекательными будут акции с высокой beta.

Beta акции отражает изменчивость ее доходности относительно доходности рынка.

▪️ Исторически наименьшую связь с движением индекса имеют акции Казаньоргсинтеза и М.Видео. Они склонны к меньшему росту или падению относительно бенчмарка.

▪️ Наибольший риск у Мечела, Сбербанка, Газпрома и Россетей. Эти акции имеют высокую волатильность, поэтому растут или падают быстрее рынка.

🔺 Обвал рынков рано или поздно сменится их активной фазой роста. Тогда, при прочих равных, наиболее привлекательными будут акции с высокой beta.

{kind=link}