Летом 1983 г. группа исследователей Института свободы и демократии основала в предместье Лимы фабрику по пошиву одежды и прошла все бюрократические процедуры, необходимые для ее регистрации в соответствии с законом. Для простоты группа имитировала развертывание бизнеса одним владельцем, а не товариществом или акционерным обществом.

С этой целью они арендовали помещение, установили там швейные и вязальные машины и другое необходимое оборудование… Выбранный для имитации вид деятельности не только широко распространен в Перу, но и весьма репрезентативен. Для регистрации такого рода предприятия нужно пройти 60% бюрократических процедур, общих для всех видов промышленной деятельности, и 90% процедур, необходимых для неинкорпорированных предприятий.

Было решено испытать на себе всю без исключения канцелярскую волокиту, как это приходится делать простому человеку, и давать взятки лишь после исполнения всех законных требований, когда взятка становилась единственным способом завершить регистрацию и продолжить эксперимент. В ходе эксперимента у команды имитаторов 10 раз вымогали взятки для ускорения регистрации. Дважды они вынуждены были согласиться, поскольку другого способа продолжать эксперимент не представлялось. В восьми случаях они избежали дачи взяток, хотя это оказалось нелегко.

... Результаты показали, что человек со скромными средствами должен потратить 289 дней на бюрократические процедуры, требуемые для заполнения 11 документов, и лишь после этого сможет открыть небольшое предприятие.

По завершении имитации мы рассчитали издержки на все необходимые процедуры. По нашим расчетам, все вместе обошлось в 194,4 долл. Почти десятимесячное ожидание разрешения открыть дело привело бы к потере чистого дохода в 1036,60 долл. Общие затраты на законную регистрацию предприятия составили, таким образом, 1231 долл – 32 минимальные месячные зарплаты в то время.

===============

Эрнардо де Сото, Иной путь, 1989

С этой целью они арендовали помещение, установили там швейные и вязальные машины и другое необходимое оборудование… Выбранный для имитации вид деятельности не только широко распространен в Перу, но и весьма репрезентативен. Для регистрации такого рода предприятия нужно пройти 60% бюрократических процедур, общих для всех видов промышленной деятельности, и 90% процедур, необходимых для неинкорпорированных предприятий.

Было решено испытать на себе всю без исключения канцелярскую волокиту, как это приходится делать простому человеку, и давать взятки лишь после исполнения всех законных требований, когда взятка становилась единственным способом завершить регистрацию и продолжить эксперимент. В ходе эксперимента у команды имитаторов 10 раз вымогали взятки для ускорения регистрации. Дважды они вынуждены были согласиться, поскольку другого способа продолжать эксперимент не представлялось. В восьми случаях они избежали дачи взяток, хотя это оказалось нелегко.

... Результаты показали, что человек со скромными средствами должен потратить 289 дней на бюрократические процедуры, требуемые для заполнения 11 документов, и лишь после этого сможет открыть небольшое предприятие.

По завершении имитации мы рассчитали издержки на все необходимые процедуры. По нашим расчетам, все вместе обошлось в 194,4 долл. Почти десятимесячное ожидание разрешения открыть дело привело бы к потере чистого дохода в 1036,60 долл. Общие затраты на законную регистрацию предприятия составили, таким образом, 1231 долл – 32 минимальные месячные зарплаты в то время.

===============

Эрнардо де Сото, Иной путь, 1989

Ключевые события недели

10.02.2020, понедельник

⛏Алроса, результаты продаж за январь 2020г

🛍Черкизово, операционные результаты за январь 2020г

🏦Банк России опубликует материал «Обзор рисков финансовых рынков»

11.02.2020, вторник

🏦Банк России опубликует материал «Инфляция на потребительском рынке»

🛢Газпром, день инвестора

🔌Интер РАО, производственные результаты

⛏Полюс, отчетность по МСФО за 4 кв и весь 2019г

12.02.2020, среда

⛏НЛМК, финансовые результаты по МСФО за 4 кв и весь 2019г

💰Полиметалл, последний день для покупки акций под специальные дивиденды (ДД 1,25%)

13.02.2020, четверг

🛍Черкизово, финансовые результаты по МСФО за 4 кв и весь 2019г

14.02.2020, пятница

🏦Банк России опубликует материал «Динамика потребительских цен»

📱Яндекс, финансовые результаты по МСФО за 4 кв и весь 2019г

10.02.2020, понедельник

⛏Алроса, результаты продаж за январь 2020г

🛍Черкизово, операционные результаты за январь 2020г

🏦Банк России опубликует материал «Обзор рисков финансовых рынков»

11.02.2020, вторник

🏦Банк России опубликует материал «Инфляция на потребительском рынке»

🛢Газпром, день инвестора

🔌Интер РАО, производственные результаты

⛏Полюс, отчетность по МСФО за 4 кв и весь 2019г

12.02.2020, среда

⛏НЛМК, финансовые результаты по МСФО за 4 кв и весь 2019г

💰Полиметалл, последний день для покупки акций под специальные дивиденды (ДД 1,25%)

13.02.2020, четверг

🛍Черкизово, финансовые результаты по МСФО за 4 кв и весь 2019г

14.02.2020, пятница

🏦Банк России опубликует материал «Динамика потребительских цен»

📱Яндекс, финансовые результаты по МСФО за 4 кв и весь 2019г

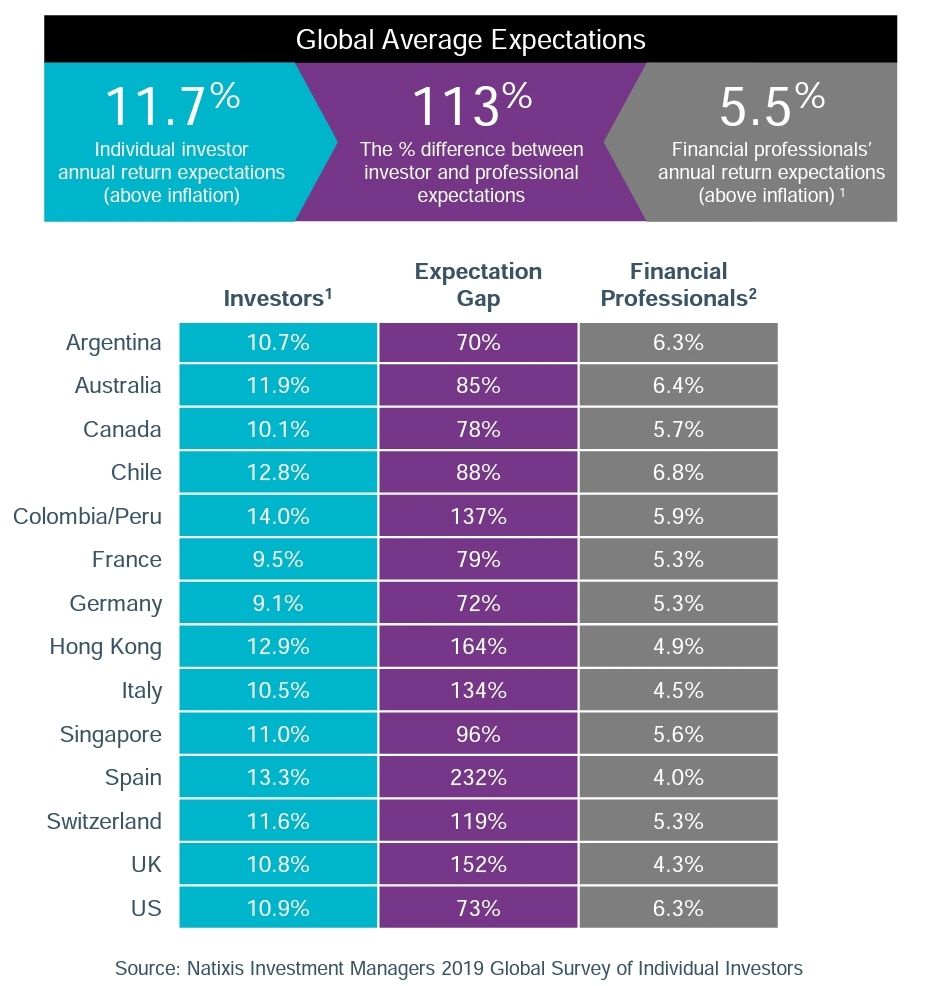

Частные инвесторы ожидают, что их средняя долгосрочная доходность от инвестиций в акции (после инфляции) составит 11.7%. Профессиональные инвесторы ожидают 5.5%, что намного реалистичнее.

Подробнее: https://www.im.natixis.com/us/research/investors-survey-volatile-markets

Подробнее: https://www.im.natixis.com/us/research/investors-survey-volatile-markets

{kind=link}

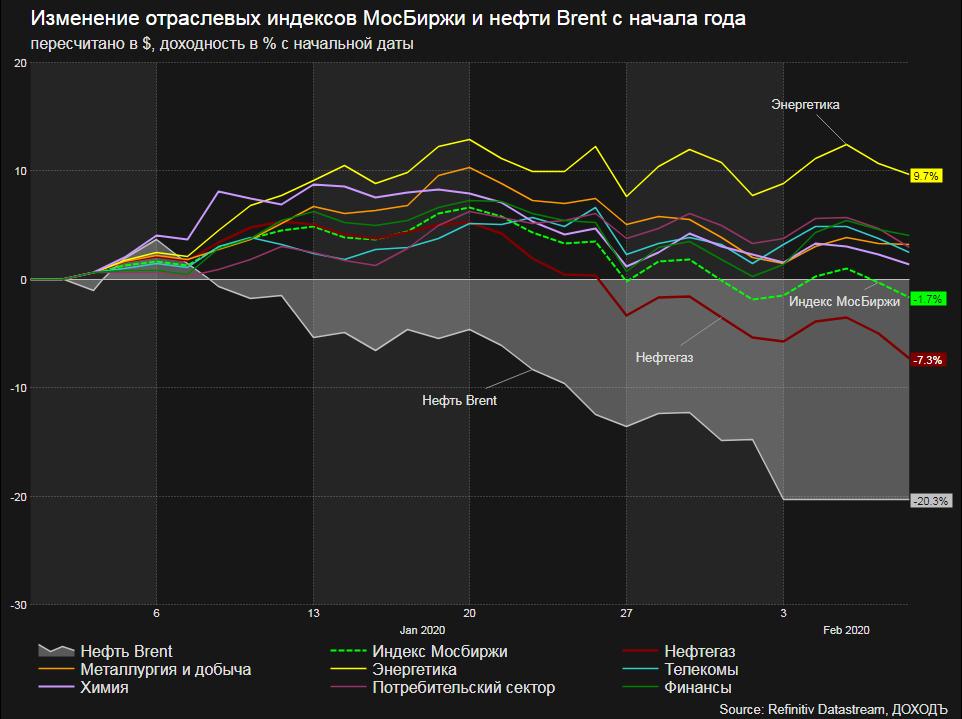

📊 Изменение отраслевых индексов МосБиржи и нефти Brent с начала года

Нефтегазовый сектор имеет наибольший вес среди отраслей индекса Мосбиржи. Это объясняет стагнацию индекса на фоне падающей нефти.

⤵️ Стоимость «черного золота» с начала года снизилась на 20%, отыграв весь рост прошлого года.

🔻 Индекс Мосбиржи теряет 1,7%.

🔻 Индекс нефтегазового сектора снижается на 7%.

Изменения акций компаний нефтегазового сектора с начала года:

▪️Новатэк -17%

▪️Газпром -12%

▪️Сургутнефтегаз -9%

▪️Транснефть -9%

▪️Транснефть-п -9%

▪️Сургутнефтегаз-п -7%

▪️Татнефть-п -2,5%

▪️Татнефть -2%

▪️Роснефть 0%

▪️Лукойл +3%

▪️Башнефть +3%

▪️Башнефть-п +3%

▪️Газпром нефть +5%

👉 Котировки

Нефтегазовый сектор имеет наибольший вес среди отраслей индекса Мосбиржи. Это объясняет стагнацию индекса на фоне падающей нефти.

⤵️ Стоимость «черного золота» с начала года снизилась на 20%, отыграв весь рост прошлого года.

🔻 Индекс Мосбиржи теряет 1,7%.

🔻 Индекс нефтегазового сектора снижается на 7%.

Изменения акций компаний нефтегазового сектора с начала года:

▪️Новатэк -17%

▪️Газпром -12%

▪️Сургутнефтегаз -9%

▪️Транснефть -9%

▪️Транснефть-п -9%

▪️Сургутнефтегаз-п -7%

▪️Татнефть-п -2,5%

▪️Татнефть -2%

▪️Роснефть 0%

▪️Лукойл +3%

▪️Башнефть +3%

▪️Башнефть-п +3%

▪️Газпром нефть +5%

👉 Котировки

{kind=link}

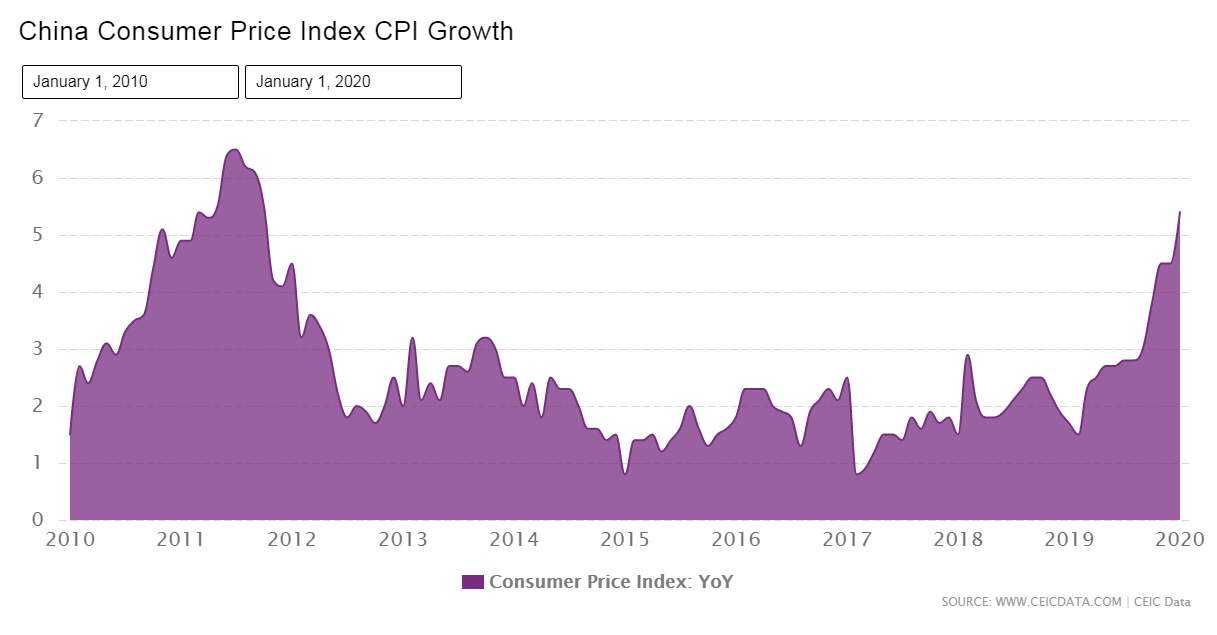

🇨🇳 Инфляция в Китае на максимуме за последние 8 лет

Индекс потребительских цен в январе ускорился до 5,4% г/г с 4,5% в декабре. Цены на продовольственные товары выросли на 20,6% г/г, на свинину - более чем вдвое.

Ускорение инфляции обусловлено несколькими совпавшими одновременно факторами:

🔺дефицит свинины из-за африканской чумы свиней

🔺вспышка коронавируса

🔺рост спроса в период празднования Нового года по лунному календарю

🔺низкая база прошлого года

На протяжении 1 полугодия 2020 года инфляция может сохраниться на уровне выше 4%.

Индекс потребительских цен в январе ускорился до 5,4% г/г с 4,5% в декабре. Цены на продовольственные товары выросли на 20,6% г/г, на свинину - более чем вдвое.

Ускорение инфляции обусловлено несколькими совпавшими одновременно факторами:

🔺дефицит свинины из-за африканской чумы свиней

🔺вспышка коронавируса

🔺рост спроса в период празднования Нового года по лунному календарю

🔺низкая база прошлого года

На протяжении 1 полугодия 2020 года инфляция может сохраниться на уровне выше 4%.

{kind=link}

💰 Полюс - дивиденды

Совет директоров Полюса рекомендовал дивиденды за 2 полугодие 2019 года в размере $3,5 на акцию или около 224 рублей (+56% г/г). Дивидендная доходность к текущим ценам 2,8%.

Рост цен на золото в совокупности с увеличением производства и продаж драгметалла позволили компании показать двузначные темпы роста выручки и прибыли. Менеджмент направит на выплаты $462 млн, что соответствует 30% EBITDA за период.

✖️Акции Полюса не проходят в наш дивидендный портфель. Ожидаемая дивидендная доходность в ближайшие 12 месяцев на уровне 5,1% и средний индекс стабильности DSI формируют совокупный рейтинг ниже среднего.

👉 Полюс в сервисе «Дивиденды»

#полюс #дивиденды

Совет директоров Полюса рекомендовал дивиденды за 2 полугодие 2019 года в размере $3,5 на акцию или около 224 рублей (+56% г/г). Дивидендная доходность к текущим ценам 2,8%.

Рост цен на золото в совокупности с увеличением производства и продаж драгметалла позволили компании показать двузначные темпы роста выручки и прибыли. Менеджмент направит на выплаты $462 млн, что соответствует 30% EBITDA за период.

✖️Акции Полюса не проходят в наш дивидендный портфель. Ожидаемая дивидендная доходность в ближайшие 12 месяцев на уровне 5,1% и средний индекс стабильности DSI формируют совокупный рейтинг ниже среднего.

👉 Полюс в сервисе «Дивиденды»

#полюс #дивиденды

{kind=link}

💰 Роснефть - дивиденды

Глава Роснефти Игорь Сечин на встрече с Путиным заявил, что по итогам 2019 года компания выплатит акционерам порядка 283 млрд рублей дивидендов, что является рекордным уровнем в истории.

==

UPDATE: после выхода материала представитель компании уточнила, что имелись в виду уже выплаченные дивиденды. Информация о том, что Роснефть выплатит рекордные дивиденды по итогам 2019 года не соответствует действительности.

==

Рост выплат произойдет в основном за счет первого полугодия прошлого года, когда на промежуточные дивиденды было направлено 162,6 млрд рублей (+5% г/г).

Размер выплат по итогам второго полугодия практически не изменится и составит 120,4 млрд, что формирует дивиденд в размере 11,36 рублей на акцию (дивидендная доходность к текущим ценам 2,5%).

📈 Согласно дивидендной политике, менеджмент направляет на выплаты 50% от прибыли, что может указывать на рост прибыли Роснефти по МСФО в 2019 году лишь на 3% до 566 млрд рублей.

✖️ Ожидаемая дивидендная доходность в ближайшие 12 мес 5,9%. Акции Роснефти не проходят в нашу дивидендную стратегию.

В феврале компания опубликует результаты по МСФО за 2019г

👉 Роснефть в сервисе «Дивиденды»

#роснефть #дивиденды

Глава Роснефти Игорь Сечин на встрече с Путиным заявил, что по итогам 2019 года компания выплатит акционерам порядка 283 млрд рублей дивидендов, что является рекордным уровнем в истории.

==

UPDATE: после выхода материала представитель компании уточнила, что имелись в виду уже выплаченные дивиденды. Информация о том, что Роснефть выплатит рекордные дивиденды по итогам 2019 года не соответствует действительности.

==

Рост выплат произойдет в основном за счет первого полугодия прошлого года, когда на промежуточные дивиденды было направлено 162,6 млрд рублей (+5% г/г).

Размер выплат по итогам второго полугодия практически не изменится и составит 120,4 млрд, что формирует дивиденд в размере 11,36 рублей на акцию (дивидендная доходность к текущим ценам 2,5%).

📈 Согласно дивидендной политике, менеджмент направляет на выплаты 50% от прибыли, что может указывать на рост прибыли Роснефти по МСФО в 2019 году лишь на 3% до 566 млрд рублей.

✖️ Ожидаемая дивидендная доходность в ближайшие 12 мес 5,9%. Акции Роснефти не проходят в нашу дивидендную стратегию.

В феврале компания опубликует результаты по МСФО за 2019г

👉 Роснефть в сервисе «Дивиденды»

#роснефть #дивиденды

{kind=link}

🔥 Дивиденды Роснефти все-таки могут стать рекордными

В предыдущем посте мы сообщили о том, что совокупные дивиденды Роснефти по итогам 2019 года, по заявлению Сечина, будут рекордными и составят 283 млрд рублей.

Исходя из полученной информации, мы пересчитали наш прогноз дивидендов по итогам 2 полугодия 2019 года и понизили размер дивиденда с 19,1 рубля на акцию до 11,4 рублей на акцию.

Позже представитель компании уточнила, что имелись ввиду уже выплаченные дивиденды, т.е. по итогам 2п 2018 и 1п 2019.

❗️В связи с этим, мы возвращаем наш прежний прогноз и полагаем, что Роснефть может установить новый рекорд по совокупным дивидендам 2019 года.

Обоснование:

В первом полугодии 2019 года на промежуточные дивиденды Роснефть направила 162,6 млрд рублей. Учитывая сильный результат по прибыли в 3 квартале 2019 года, мы ожидаем, что дивиденды за второе полугодие, скорее всего, окажутся выше и составят около 202 млрд рублей или 19,1 рублей на акцию.

📈 Совокупно по итогам 2019 года компания может направить на выплаты около 365 млрд рублей и установить очередной новый рекорд (в 2018г совокупно направили 274,5 млрд рублей).

✔️ Ожидаемая дивидендная доходность в ближайшие 12 мес около 7%. Доходность и индекс DSI имеют относительно высокие оценки. Акции Роснефти являются претендентами на прохождение в дивидендный портфель при следующей ребалансировке.

В феврале компания опубликует результаты по МСФО за 2019г

👉 Роснефть в сервисе «Дивиденды»

#роснефть #дивиденды

В предыдущем посте мы сообщили о том, что совокупные дивиденды Роснефти по итогам 2019 года, по заявлению Сечина, будут рекордными и составят 283 млрд рублей.

Исходя из полученной информации, мы пересчитали наш прогноз дивидендов по итогам 2 полугодия 2019 года и понизили размер дивиденда с 19,1 рубля на акцию до 11,4 рублей на акцию.

Позже представитель компании уточнила, что имелись ввиду уже выплаченные дивиденды, т.е. по итогам 2п 2018 и 1п 2019.

❗️В связи с этим, мы возвращаем наш прежний прогноз и полагаем, что Роснефть может установить новый рекорд по совокупным дивидендам 2019 года.

Обоснование:

В первом полугодии 2019 года на промежуточные дивиденды Роснефть направила 162,6 млрд рублей. Учитывая сильный результат по прибыли в 3 квартале 2019 года, мы ожидаем, что дивиденды за второе полугодие, скорее всего, окажутся выше и составят около 202 млрд рублей или 19,1 рублей на акцию.

📈 Совокупно по итогам 2019 года компания может направить на выплаты около 365 млрд рублей и установить очередной новый рекорд (в 2018г совокупно направили 274,5 млрд рублей).

✔️ Ожидаемая дивидендная доходность в ближайшие 12 мес около 7%. Доходность и индекс DSI имеют относительно высокие оценки. Акции Роснефти являются претендентами на прохождение в дивидендный портфель при следующей ребалансировке.

В феврале компания опубликует результаты по МСФО за 2019г

👉 Роснефть в сервисе «Дивиденды»

#роснефть #дивиденды

{kind=link}

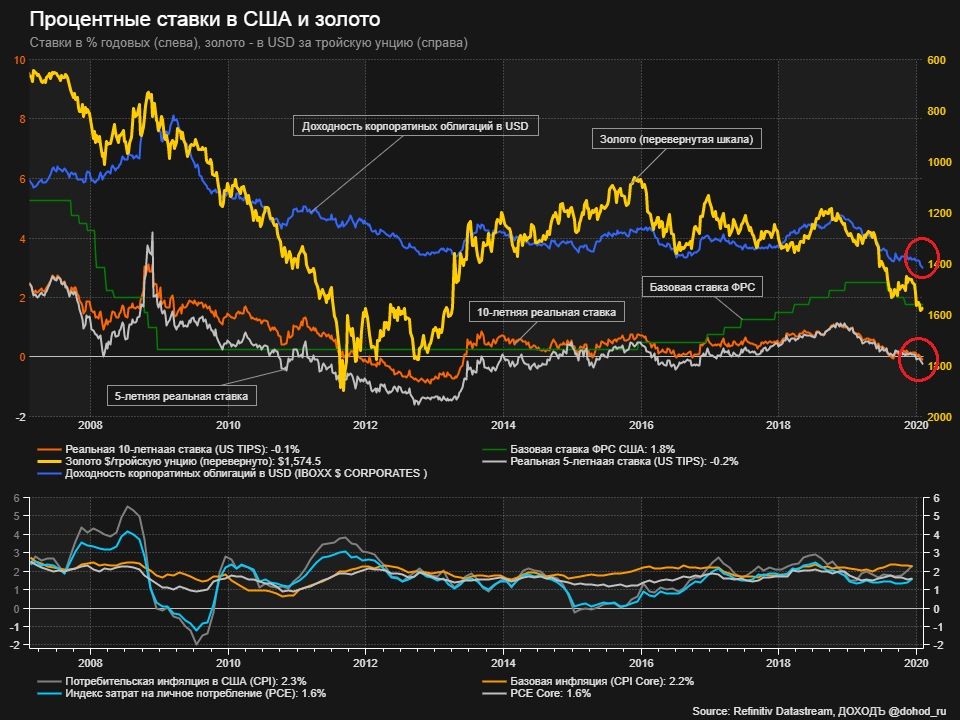

Реальные ожидаемые процентные ставки государственных облигаций США в конце января стали отрицательными. Впрочем, не первый раз за последнее десятилетие. Этого почти всегда достаточно для роста цен на золото, но новые минимумы ставок по корпоративным облигациям (они теперь тоже почти на нуле в реальном выражении) придают этому росту дополнительный импульс.

Обычно такая ситуация является довольно краткосрочной, но кто знает, возможно с этого момента и начнется формирование настоящего пузыря на финансовых рынках.

Обычно такая ситуация является довольно краткосрочной, но кто знает, возможно с этого момента и начнется формирование настоящего пузыря на финансовых рынках.

{kind=link}

Крупнейшие IPO в 2019 году, включая доходность акций после размещения.

https://www.pwc.co.uk/services/risk-assurance/insights/ipo-watch-europe.html

https://www.pwc.co.uk/services/risk-assurance/insights/ipo-watch-europe.html

{kind=link}

💰 НЛМК – дивиденды

Совет директоров НЛМК рекомендовал дивиденды за 4 квартал 2019 года в размере 5,16 рублей на акцию. Дивидендная доходность к текущим ценам 3,8%. Дата закрытия реестра: 6 мая 2020г.

Чтобы избежать резкого снижения дивидендов из-за роста капзатрат, компания при расчете свободного денежного потока, выступающего базой для выплат, исключает инвестиции выше $700 млн. Поэтому на дивиденды будет направлено 148% свободного денежного потока за квартал в размере 30,9 млрд рублей. Тем не менее, дивиденд окажется на 11% ниже объявленного за аналогичный период прошлого года.

✔️ Несмотря на это, ожидаемая дивидендная доходность акций в ближайшие 12 месяцев сохраняется на уровне около 11% к текущим ценам. Акции НЛМК остаются в портфеле по дивидендной стратегии.

👉 НЛМК в сервисе «Дивиденды»

#нлмк #дивиденды

Совет директоров НЛМК рекомендовал дивиденды за 4 квартал 2019 года в размере 5,16 рублей на акцию. Дивидендная доходность к текущим ценам 3,8%. Дата закрытия реестра: 6 мая 2020г.

Чтобы избежать резкого снижения дивидендов из-за роста капзатрат, компания при расчете свободного денежного потока, выступающего базой для выплат, исключает инвестиции выше $700 млн. Поэтому на дивиденды будет направлено 148% свободного денежного потока за квартал в размере 30,9 млрд рублей. Тем не менее, дивиденд окажется на 11% ниже объявленного за аналогичный период прошлого года.

✔️ Несмотря на это, ожидаемая дивидендная доходность акций в ближайшие 12 месяцев сохраняется на уровне около 11% к текущим ценам. Акции НЛМК остаются в портфеле по дивидендной стратегии.

👉 НЛМК в сервисе «Дивиденды»

#нлмк #дивиденды

{kind=link}

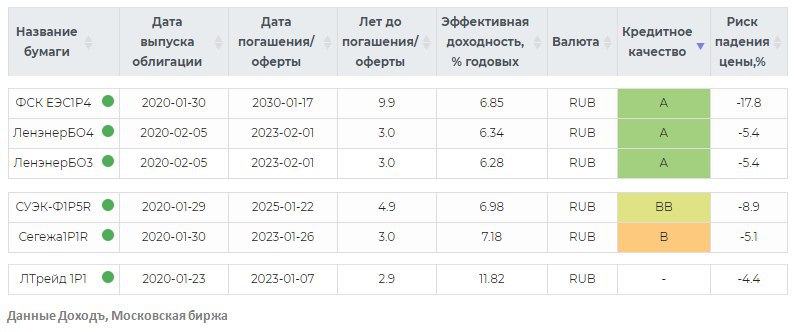

Новые выпуски облигаций

🔌 ФСК ЕЭС, RU000A101CL5

Эффективность: высокая 8/10

Финансовое состояние: хорошее 8/10

Уровень кредитоспособности: высокий 8/10

«Федеральная сетевая компания» занимается передачей электроэнергии по единой электросети России. Принадлежит ПАО «Россети».

🔌 Ленэнерго, RU000A101DF5, RU000A101DE8

Эффективность: высокая 7/10

Финансовое состояние: очень хорошее 9/10

Уровень кредитоспособности: высокий 8/10

Российская электросетевая компания, снабжающая потребителей в Санкт-Петербурге и Ленинградской области. Принадлежит ПАО «Россети».

⛏ СУЭК, RU000A101CQ4

Эффективность: высокая 8/10

Финансовое состояние: хорошее 8/10

Уровень кредитоспособности: высокий 7/10

«Сибирская угольная энергетическая компания» - крупнейшая компания в России по добыче угля, входит в топ-10 мировых производителей угля.

🌲 ГК Сегежа, RU000A101D13

Эффективность: ниже среднего 4/10

Финансовое состояние: среднее 5/10

Уровень кредитоспособности: средний 6/10

Российский лесопромышленный холдинг с полным циклом лесозаготовки и переработки древесины. Входит в состав АФК «Система».

🚘Лизинг-Трейд, RU000A101CB6

Финансовое состояние: хорошее 7/10

Российская лизинговая компания, ориентированная на предоставление услуг лизинга транспорта и оборудования.

👉Подробнее в нашем сервисе "Анализ облигаций"

#облигации

🔌 ФСК ЕЭС, RU000A101CL5

Эффективность: высокая 8/10

Финансовое состояние: хорошее 8/10

Уровень кредитоспособности: высокий 8/10

«Федеральная сетевая компания» занимается передачей электроэнергии по единой электросети России. Принадлежит ПАО «Россети».

🔌 Ленэнерго, RU000A101DF5, RU000A101DE8

Эффективность: высокая 7/10

Финансовое состояние: очень хорошее 9/10

Уровень кредитоспособности: высокий 8/10

Российская электросетевая компания, снабжающая потребителей в Санкт-Петербурге и Ленинградской области. Принадлежит ПАО «Россети».

⛏ СУЭК, RU000A101CQ4

Эффективность: высокая 8/10

Финансовое состояние: хорошее 8/10

Уровень кредитоспособности: высокий 7/10

«Сибирская угольная энергетическая компания» - крупнейшая компания в России по добыче угля, входит в топ-10 мировых производителей угля.

🌲 ГК Сегежа, RU000A101D13

Эффективность: ниже среднего 4/10

Финансовое состояние: среднее 5/10

Уровень кредитоспособности: средний 6/10

Российский лесопромышленный холдинг с полным циклом лесозаготовки и переработки древесины. Входит в состав АФК «Система».

🚘Лизинг-Трейд, RU000A101CB6

Финансовое состояние: хорошее 7/10

Российская лизинговая компания, ориентированная на предоставление услуг лизинга транспорта и оборудования.

👉Подробнее в нашем сервисе "Анализ облигаций"

#облигации

{kind=link}

🔥 «Дочки» Газпрома начнут платить дивиденды в размере 50% от прибыли

На Дне инвестора 11 февраля Газпром объявил, что выплата дивидендов дочерних компаний начиная с 2020 года будет на уровне не менее 50% от чистой прибыли по МСФО.

🔝 Мы пересмотрели наши прогнозы по ожидаемым дивидендам компаний в ближайшие 12 месяцев.

🔹 Газпром нефть – 9,3%, без изменений

Прогноз дивидендов Газпром нефти остался без изменения, поскольку мы уже предполагали сценарий роста коэффициента выплат до 50% от прибыли по МСФО на фоне значительного свободного денежного потока и отсутствия необходимости увеличивать инвестиции.

🔹 ТГК-1 - 10,8%, прогноз повышен

Ранее компания платила дивиденды из прибыли по РСБУ. За 9 месяцев прибыль по МСФО была на треть больше прибыли по РСБУ, что дополнительно завышает уровень дивидендов.

ТГК-1 может показать лучшую дивидендную доходность среди «дочек», однако впереди сокращение платежей за мощность и снижение дивидендов в будущем.

🔹 Мосэнерго – 9,9%, прогноз повышен

Схожая ситуация с ТГК-1. Рост коэффициента с 35% от прибыли по РСБУ до 50% от прибыли по МСФО приводит к увеличению показателя. Начавшееся снижение платы за мощность ухудшит будущие результаты компании.

🔹 ОГК-2 – 9,6%, прогноз повышен

ОГК-2 еще несколько лет будет получать повышенные платежи за мощность, пик которых придется на 2019-2020 годы. Это позволяет компании генерировать значительный свободный денежный поток и перейти к потенциальному увеличению дивидендов. В отличие от Мосэнерго и ТГК-1 мы ждем сохранения высоких дивидендов ОГК-2 в будущем.

👉 Сервис «Дивиденды»

#Газпромнефть #ТГК1 #Мосэнерго #ОГК2 #дивиденды

На Дне инвестора 11 февраля Газпром объявил, что выплата дивидендов дочерних компаний начиная с 2020 года будет на уровне не менее 50% от чистой прибыли по МСФО.

🔝 Мы пересмотрели наши прогнозы по ожидаемым дивидендам компаний в ближайшие 12 месяцев.

🔹 Газпром нефть – 9,3%, без изменений

Прогноз дивидендов Газпром нефти остался без изменения, поскольку мы уже предполагали сценарий роста коэффициента выплат до 50% от прибыли по МСФО на фоне значительного свободного денежного потока и отсутствия необходимости увеличивать инвестиции.

🔹 ТГК-1 - 10,8%, прогноз повышен

Ранее компания платила дивиденды из прибыли по РСБУ. За 9 месяцев прибыль по МСФО была на треть больше прибыли по РСБУ, что дополнительно завышает уровень дивидендов.

ТГК-1 может показать лучшую дивидендную доходность среди «дочек», однако впереди сокращение платежей за мощность и снижение дивидендов в будущем.

🔹 Мосэнерго – 9,9%, прогноз повышен

Схожая ситуация с ТГК-1. Рост коэффициента с 35% от прибыли по РСБУ до 50% от прибыли по МСФО приводит к увеличению показателя. Начавшееся снижение платы за мощность ухудшит будущие результаты компании.

🔹 ОГК-2 – 9,6%, прогноз повышен

ОГК-2 еще несколько лет будет получать повышенные платежи за мощность, пик которых придется на 2019-2020 годы. Это позволяет компании генерировать значительный свободный денежный поток и перейти к потенциальному увеличению дивидендов. В отличие от Мосэнерго и ТГК-1 мы ждем сохранения высоких дивидендов ОГК-2 в будущем.

👉 Сервис «Дивиденды»

#Газпромнефть #ТГК1 #Мосэнерго #ОГК2 #дивиденды

{kind=link}

20 крупнейших компаний индекса S&P500 в феврале 2020 года и на пике пузыря доткомов в марте 2000 года. Интересно вспомнить их относительную оценку в то время.

bloom.bg/2OKQIIg

bloom.bg/2OKQIIg

⛏ Полюс: рекордные финансовые показатели и рекордные дивиденды

Полюс опубликовал ожидаемо сильные финансовые результаты по итогам 4 квартала и 12 месяцев 2019 года.

🔹 Рост долларовых цен на золото и рост добычи оказали позитивное влияние на отчетность компании.

🔹 По итогам 4 квартала Полюс получил рекордный свободный денежный поток, который направит на сокращение долга и выплату дивидендов.

🔹 Полюс имеет одну из самых высоких рентабельностей на российском рынке, однако дорогая оценка негативно влияет на рейтинг. Компания может покинуть стратегию Smart Estimate при следующей ребалансировке.

🔹 Ожидаемая дивидендная доходность в ближайшие 12мес 5,1%.

👉 Подробный разбор на сайте

#Полюс #отчетность #акции

Полюс опубликовал ожидаемо сильные финансовые результаты по итогам 4 квартала и 12 месяцев 2019 года.

🔹 Рост долларовых цен на золото и рост добычи оказали позитивное влияние на отчетность компании.

🔹 По итогам 4 квартала Полюс получил рекордный свободный денежный поток, который направит на сокращение долга и выплату дивидендов.

🔹 Полюс имеет одну из самых высоких рентабельностей на российском рынке, однако дорогая оценка негативно влияет на рейтинг. Компания может покинуть стратегию Smart Estimate при следующей ребалансировке.

🔹 Ожидаемая дивидендная доходность в ближайшие 12мес 5,1%.

👉 Подробный разбор на сайте

#Полюс #отчетность #акции

{kind=link}

💰Черкизово – дивиденды

Совет директоров группы Черкизово рекомендовал дивиденды по итогам 2019 года в размере 60,92 рублей на акцию (-40% г/г). Дивидендная доходность к текущей цене 3%. Дата закрытия реестра: 7 апреля 2020г.

По итогам 1 полугодия 2019г компания уже выплатила 48,8 рублей на акцию. По итогам 2 полугодия на дивиденды направят порядка 2,7 млрд рублей, что приблизительно будет соответствовать 50% прибыли за период.

Совокупный дивиденд в 2019 году снизится на 10% к 2018 году на фоне роста долговой нагрузки и снижения прибыли.

✖️Акции Черкизово не проходят в наш дивидендный портфель. Ожидаемая дивидендная доходность в ближайшие 12 месяцев на уровне 5,5% - ниже среднего по рынку.

👉 Черкизово в сервисе «Дивиденды»

#Черкизово #дивиденды

Совет директоров группы Черкизово рекомендовал дивиденды по итогам 2019 года в размере 60,92 рублей на акцию (-40% г/г). Дивидендная доходность к текущей цене 3%. Дата закрытия реестра: 7 апреля 2020г.

По итогам 1 полугодия 2019г компания уже выплатила 48,8 рублей на акцию. По итогам 2 полугодия на дивиденды направят порядка 2,7 млрд рублей, что приблизительно будет соответствовать 50% прибыли за период.

Совокупный дивиденд в 2019 году снизится на 10% к 2018 году на фоне роста долговой нагрузки и снижения прибыли.

✖️Акции Черкизово не проходят в наш дивидендный портфель. Ожидаемая дивидендная доходность в ближайшие 12 месяцев на уровне 5,5% - ниже среднего по рынку.

👉 Черкизово в сервисе «Дивиденды»

#Черкизово #дивиденды

{kind=link}

🏭 НЛМК: высокая дивидендная доходность даже с учетом ожидания снижения дивидендов

🔹 Результаты НЛМК по итогам 4 квартала 2019 года оказались слабее Северстали, но на уровне ММК. Выручка компании в долларовом выражении снизилась на 23%, чистая прибыль – на 61% г/г.

🔹 Пик инвестиций компании приходится на 2019-2020 гг. Операционного денежного потока достаточно для осуществления инвестпрограммы.

🔹 При свободном денежном потоке на уровне 100 млрд рублей в 2019 году на дивиденды будет направлено 116 млрд рублей. Для поддержания уровня дивидендов и финансирования капзатрат НЛМК увеличивает долг.

🔹 Компания проходит в наши активные портфели, потенциал роста на уровне рынка.

👉 Подробный разбор на сайте: https://www.dohod.ru/analytic/nlmk-vyisokaya-dividendnaya-doxodnost-dazhe-s-uchetom-ozhidaniya-snizheniya-dividendov/

#НЛМК #отчетность #акции

🔹 Результаты НЛМК по итогам 4 квартала 2019 года оказались слабее Северстали, но на уровне ММК. Выручка компании в долларовом выражении снизилась на 23%, чистая прибыль – на 61% г/г.

🔹 Пик инвестиций компании приходится на 2019-2020 гг. Операционного денежного потока достаточно для осуществления инвестпрограммы.

🔹 При свободном денежном потоке на уровне 100 млрд рублей в 2019 году на дивиденды будет направлено 116 млрд рублей. Для поддержания уровня дивидендов и финансирования капзатрат НЛМК увеличивает долг.

🔹 Компания проходит в наши активные портфели, потенциал роста на уровне рынка.

👉 Подробный разбор на сайте: https://www.dohod.ru/analytic/nlmk-vyisokaya-dividendnaya-doxodnost-dazhe-s-uchetom-ozhidaniya-snizheniya-dividendov/

#НЛМК #отчетность #акции

{kind=link}