Cледующая игра - это версия знаменитого «Конкурса красоты Кейнса». Она хорошо иллюстрирует важность понимания процесса принятия решений на фондовом рынке и его последствия. Будет хорошо, если есть, по крайней мере, 10 человек для участия. Еще лучше, если можно играть с двумя группами по 10 человек, когда одна группа наблюдает за игрой второй.

Участником одной группы раздаются пустые карточки. Каждый участник должен написать свое имя на карточке и число от 0 до 100. Ведущий собирает карточки и рассчитывает среднее значение чисел на них. Победителем является участник, число на карточке которого ближе всего к половине среднего. Эти правила, конечно, объясняются заранее и публично всем участникам.

Равновесие Нэша этой игры (стратегия (результат) в игре для двух и более игроков, в котором ни один участник не может увеличить выигрыш, изменив свою стратегию, если другие участники своих стратегий не меняют) равно 0. На самом деле это результат повторяемого принципа доминирования (ситуация, при которой одна из стратегий некоторого игрока дает больший выигрыш, нежели другая, при любых действиях его оппонентов). Это показывают следующие рассуждения.

Поскольку среднее значение никогда не может превышать 100, половина среднего значения никогда не может превышать 50. Поэтому в любом выборе "выше или равно 50" будет доминировать 50. В этом случае среднее значение никогда не может превышать 50. По опыту, когда игра происходит первый раз, победитель обычно близок к 25. Это соответствует научным наблюдениям (Нагель, 1995), что результат выглядит так, как если бы все участники ожидали, что остальные будут выбирать наугад в среднем 50, а затем выбрать половину этого.

Затем предложите эту игру второй группе из 10 человек, которые наблюдали за результатом первой игры. Эта вторая группа напишет на карточках гораздо меньшие числа, а победитель будет близок к 10 (как если бы выполнялся еще один раунд применения принципа доминирования) или даже 5 или 6 (как если бы выполнялось еще два раунда). Третья группа (или вновь первая) напишет еще более маленькие числа, в том числе несколько нулей, а выбор победителя составит всего 3 или 4. Опыт показал, что снижение половины среднего происходит несколько быстрее, если участвует несколько групп, которые наблюдают за игрой остальных, чем когда играет одна и та же группа подряд. Возможно, мозг лучше справляется с наблюдением и интерпретацией, если не участвует в игре.

Таким образом, итерационно мы приходим к числу близкому к равновесию Нэша. Это будет 1 или 2 или даже само равновесие, равное нулю. Каждый последующий раунд приводит к повторяемому устранению доминирующих стратегий и в кульминации достигается равновесие (или близкое к нему значение).

Более сложной игрой является ситуация, в которой победитель должен ближе всех приблизится к среднему, а не половине среднего. Это собственно метафора Кейнса для фондового рынка, где каждый пытается угадать, то, что пытаются угадать все. В такой игре есть сразу несколько равновесий Нэша.

Но даже простая версия игры подчеркивает важность результатов в жизни ее участников. Часть или даже все их пенсионные накопления, вероятно, находятся на отдельных счетах. Когда они решат, как инвестировать эту сумму, им придется подумать над вопросом: "сохранится ли историческая структура доходности и волатильности различных активов, когда все будут принимать те же решения, которые я сейчас рассматриваю?" Это взаимодействие между индивидуальным выбором (стратегией) и совокупными результатами (равновесием) естественно будет замечено теми, кто обучен мыслить в контексте теории игр, но другие люди могут не замечать влияния выбора одной и той же стратегии всеми участниками рынка. В контексте накоплений на пенсию это может быть очень дорогостоящей ошибкой.

Avinash Dixit, Restoring Fun to Game Theory, Journal of Economic Education, 2005. Адаптированный перевод

=====

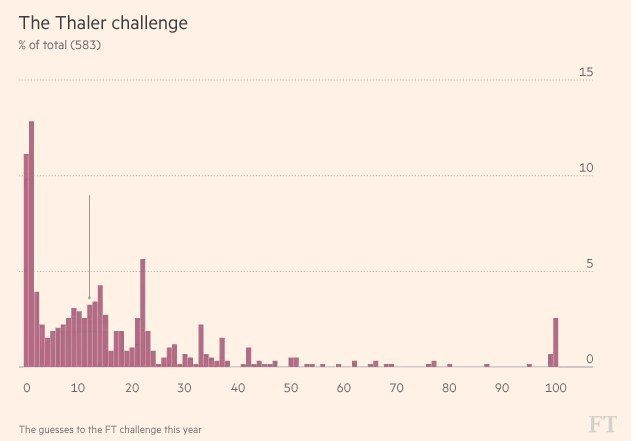

На графике ниже показаны результаты такого же эксперимента проведенного среди читателей Financial Times совместно с Ричардом Талером, профессором поведенческой экономики в Чикагском университете.

Участником одной группы раздаются пустые карточки. Каждый участник должен написать свое имя на карточке и число от 0 до 100. Ведущий собирает карточки и рассчитывает среднее значение чисел на них. Победителем является участник, число на карточке которого ближе всего к половине среднего. Эти правила, конечно, объясняются заранее и публично всем участникам.

Равновесие Нэша этой игры (стратегия (результат) в игре для двух и более игроков, в котором ни один участник не может увеличить выигрыш, изменив свою стратегию, если другие участники своих стратегий не меняют) равно 0. На самом деле это результат повторяемого принципа доминирования (ситуация, при которой одна из стратегий некоторого игрока дает больший выигрыш, нежели другая, при любых действиях его оппонентов). Это показывают следующие рассуждения.

Поскольку среднее значение никогда не может превышать 100, половина среднего значения никогда не может превышать 50. Поэтому в любом выборе "выше или равно 50" будет доминировать 50. В этом случае среднее значение никогда не может превышать 50. По опыту, когда игра происходит первый раз, победитель обычно близок к 25. Это соответствует научным наблюдениям (Нагель, 1995), что результат выглядит так, как если бы все участники ожидали, что остальные будут выбирать наугад в среднем 50, а затем выбрать половину этого.

Затем предложите эту игру второй группе из 10 человек, которые наблюдали за результатом первой игры. Эта вторая группа напишет на карточках гораздо меньшие числа, а победитель будет близок к 10 (как если бы выполнялся еще один раунд применения принципа доминирования) или даже 5 или 6 (как если бы выполнялось еще два раунда). Третья группа (или вновь первая) напишет еще более маленькие числа, в том числе несколько нулей, а выбор победителя составит всего 3 или 4. Опыт показал, что снижение половины среднего происходит несколько быстрее, если участвует несколько групп, которые наблюдают за игрой остальных, чем когда играет одна и та же группа подряд. Возможно, мозг лучше справляется с наблюдением и интерпретацией, если не участвует в игре.

Таким образом, итерационно мы приходим к числу близкому к равновесию Нэша. Это будет 1 или 2 или даже само равновесие, равное нулю. Каждый последующий раунд приводит к повторяемому устранению доминирующих стратегий и в кульминации достигается равновесие (или близкое к нему значение).

Более сложной игрой является ситуация, в которой победитель должен ближе всех приблизится к среднему, а не половине среднего. Это собственно метафора Кейнса для фондового рынка, где каждый пытается угадать, то, что пытаются угадать все. В такой игре есть сразу несколько равновесий Нэша.

Но даже простая версия игры подчеркивает важность результатов в жизни ее участников. Часть или даже все их пенсионные накопления, вероятно, находятся на отдельных счетах. Когда они решат, как инвестировать эту сумму, им придется подумать над вопросом: "сохранится ли историческая структура доходности и волатильности различных активов, когда все будут принимать те же решения, которые я сейчас рассматриваю?" Это взаимодействие между индивидуальным выбором (стратегией) и совокупными результатами (равновесием) естественно будет замечено теми, кто обучен мыслить в контексте теории игр, но другие люди могут не замечать влияния выбора одной и той же стратегии всеми участниками рынка. В контексте накоплений на пенсию это может быть очень дорогостоящей ошибкой.

Avinash Dixit, Restoring Fun to Game Theory, Journal of Economic Education, 2005. Адаптированный перевод

=====

На графике ниже показаны результаты такого же эксперимента проведенного среди читателей Financial Times совместно с Ричардом Талером, профессором поведенческой экономики в Чикагском университете.

{kind=link}

Центральные банки обеспечивают 20% мирового спроса на золото. В 2019 году чистый объем покупок приблизился к максимуму с 70-х годов прошлого века.

@lisaabramowicz1

@lisaabramowicz1

20 лет электроэнергетики в России – от РАО «ЕЭС России» до либерализации рынка

Ведомости

Ведомости

Ведомости

20 лет электроэнергетики в России – от РАО «ЕЭС России» до либерализации рынка

Российская экономика 1999–2019. Спецпроект «Ведомостей» и «Эксперт РА»

Нам, вероятно, следует агрессивно инвестировать. Мои карманные деньги - 50 центов в неделю и я хочу на пенсию в 16.

#доходъюмор

#доходъюмор

Ликвидные облигации с кредитным качеством "выше среднего", наибольшим потенциалом роста через год и умеренными рисками - для тех, кто не очень любит кредитный риск, но готов рискнуть снижением цены бумаг (в случае роста %ставок на рынке) взамен на дополнительные 2-3% к депозиту. Не забывайте о диверсификации!

Сервис "Анализ облигаций": https://www.dohod.ru/analytic/bonds/

Наша стратегия на рынке облигаций: https://www.dohod.ru/analytic/strategiya-na-ryinke-obligaczij.-2020/

Сервис "Анализ облигаций": https://www.dohod.ru/analytic/bonds/

Наша стратегия на рынке облигаций: https://www.dohod.ru/analytic/strategiya-na-ryinke-obligaczij.-2020/

{kind=link}

ФРС США оставила базовую процентную ставку неизменной в диапазоне 1.5-1.75%. Регулятор теперь не ссылается на "неопределенность в отношении экономических перспектив". Изменений в базовой ставке не ожидается до 2021 года.

https://www.wsj.com/articles/federal-reserve-decision-on-interest-rates-11576086024

https://www.wsj.com/articles/federal-reserve-decision-on-interest-rates-11576086024

{kind=link}

В "среднем" кредитном качестве рублевых облигаций выбор ликвидных бумаг небольшой как и потенциал их роста (из-за в среднем коротких сроков погашения/оферты). Менее интересно, чем сектор "BB", но для диверсификации и легкого повышения доходности подойдет.

Сервис "Анализ облигаций": https://www.dohod.ru/analytic/bonds/

Наша стратегия на рынке облигаций: https://www.dohod.ru/analytic/strategiya-na-ryinke-obligaczij.-2020/

Сервис "Анализ облигаций": https://www.dohod.ru/analytic/bonds/

Наша стратегия на рынке облигаций: https://www.dohod.ru/analytic/strategiya-na-ryinke-obligaczij.-2020/

{kind=link}

В последние два года сектор облигаций с кредитным качеством "ниже среднего" и высокодоходных (мусорных) облигаций без рейтинга сильно расширился.

Это хорошо для диверсификации и роста доходности совокупного портфеля, но вот чего не хватает для справедливой оценки этого рынка - так это хорошего опыта дефолтов. Ну.. время еще настанет.

Пока мы инвестируем только в бумаги с рейтингом и в объеме не более 10% от совокупного портфеля. Эти бумаги слегка повышают доходность, денежный поток и снижают ценовой риск (дюрацию) инвестиций.

Также по этой теме рекомендуем к прочтению статью Настоящая доходность высокодоходных облигаций.

По хэштегу #доходъумныйпортфель можно почитать, в том числе, о том, как мы инвестируем в облигации.

Сервис "Анализ облигаций": https://www.dohod.ru/analytic/bonds/

Наша стратегия на рынке облигаций: https://www.dohod.ru/analytic/strategiya-na-ryinke-obligaczij.-2020/

Это хорошо для диверсификации и роста доходности совокупного портфеля, но вот чего не хватает для справедливой оценки этого рынка - так это хорошего опыта дефолтов. Ну.. время еще настанет.

Пока мы инвестируем только в бумаги с рейтингом и в объеме не более 10% от совокупного портфеля. Эти бумаги слегка повышают доходность, денежный поток и снижают ценовой риск (дюрацию) инвестиций.

Также по этой теме рекомендуем к прочтению статью Настоящая доходность высокодоходных облигаций.

По хэштегу #доходъумныйпортфель можно почитать, в том числе, о том, как мы инвестируем в облигации.

Сервис "Анализ облигаций": https://www.dohod.ru/analytic/bonds/

Наша стратегия на рынке облигаций: https://www.dohod.ru/analytic/strategiya-na-ryinke-obligaczij.-2020/

{kind=link}

Сегодня в 13:30 итоги заседания ЦБ

🔹Мы полагаем, что ЦБ снизит ставку с 6,5% до 6,25%, опираясь на данные по снижению инфляции и инфляционных ожиданий.

🔹Потребительская инфляция в ноябре замедлилась до 3,5%, что ниже таргета ЦБ в 4%. В первом квартале 2020 года показатель может упасть ниже 3% из-за высокой базы 2019 года, когда был повышен НДС.

🔹В ноябре инфляционные ожидания россиян на ближайшие 12 месяцев снизились на 0,3 п. п., до 8,3%. За всю историю наблюдений только в апреле прошлого года оценки наблюдаемой и ожидаемой инфляции были ниже текущих.

🔹Аннуализированные темпы роста потребительского кредитования в России замедлились в октябре 2019 года до 14,2% с 17,1% в сентябре. Это произошло из-за ограничительных мер ЦБ. Рост корпоративного кредитного портфеля замедлился до 9,2%, минимума за 1,5 года.

🔹На этой неделе ЦБ Турции и Бразилии уже снизили свои ключевые ставки.

🔹Мы полагаем, что ЦБ снизит ставку с 6,5% до 6,25%, опираясь на данные по снижению инфляции и инфляционных ожиданий.

🔹Потребительская инфляция в ноябре замедлилась до 3,5%, что ниже таргета ЦБ в 4%. В первом квартале 2020 года показатель может упасть ниже 3% из-за высокой базы 2019 года, когда был повышен НДС.

🔹В ноябре инфляционные ожидания россиян на ближайшие 12 месяцев снизились на 0,3 п. п., до 8,3%. За всю историю наблюдений только в апреле прошлого года оценки наблюдаемой и ожидаемой инфляции были ниже текущих.

🔹Аннуализированные темпы роста потребительского кредитования в России замедлились в октябре 2019 года до 14,2% с 17,1% в сентябре. Это произошло из-за ограничительных мер ЦБ. Рост корпоративного кредитного портфеля замедлился до 9,2%, минимума за 1,5 года.

🔹На этой неделе ЦБ Турции и Бразилии уже снизили свои ключевые ставки.

{kind=link}

Перед тем как перейти к стратегии на рынке акций (выпустим на следующей неделе), завершим с облигациями.

Потенциал государственных облигаций с фиксированным купоном в сервисе "Анализ облигаций" четко отражает нашу стратегию. Учитывая динамику инфляции, прогнозируемые действия Банка России и сдвиг кривой доходностей, больше всего в цене прибавят бумаги со сроком погашения 4-9 лет (дюрация 3-7 лет). Благодаря "средней" дюрации эти бумаги имеют довольно умеренный риск (в особенности, скажем, с дюрацией до 6 лет), поэтому они вдвойне интересны для инвесторов, которые способны нести риск в облигациях.

Конечно, пока еще можно удивляться низким доходностям представленных ОФЗ, но те же самые выводы можно сделать и для корпоративных бумаг с доходностью повыше.

По нашему мнению, самыми интересными в корпоративном секторе являются бумаги с кредитным качеством "выше среднего" (наш рейтинг "BB"). Именно такие бумаги с дюрацией 3-5 лет доминируют в наших портфелях. Аналогичные бумаги с высоким качеством также неплохи, но менее доходны. Наш универсальный портфель имеет дюрацию 2.8-3.2 года против 2.5 у индекса корпоративных облигаций МосБиржи.

По хэштегу #доходъумныйпортфель можно почитать, в том числе, о том, как мы инвестируем в облигации.

Сервис "Анализ облигаций": https://www.dohod.ru/analytic/bonds/

Наша стратегия на рынке облигаций: https://www.dohod.ru/analytic/strategiya-na-ryinke-obligaczij.-2020/

Потенциал государственных облигаций с фиксированным купоном в сервисе "Анализ облигаций" четко отражает нашу стратегию. Учитывая динамику инфляции, прогнозируемые действия Банка России и сдвиг кривой доходностей, больше всего в цене прибавят бумаги со сроком погашения 4-9 лет (дюрация 3-7 лет). Благодаря "средней" дюрации эти бумаги имеют довольно умеренный риск (в особенности, скажем, с дюрацией до 6 лет), поэтому они вдвойне интересны для инвесторов, которые способны нести риск в облигациях.

Конечно, пока еще можно удивляться низким доходностям представленных ОФЗ, но те же самые выводы можно сделать и для корпоративных бумаг с доходностью повыше.

По нашему мнению, самыми интересными в корпоративном секторе являются бумаги с кредитным качеством "выше среднего" (наш рейтинг "BB"). Именно такие бумаги с дюрацией 3-5 лет доминируют в наших портфелях. Аналогичные бумаги с высоким качеством также неплохи, но менее доходны. Наш универсальный портфель имеет дюрацию 2.8-3.2 года против 2.5 у индекса корпоративных облигаций МосБиржи.

По хэштегу #доходъумныйпортфель можно почитать, в том числе, о том, как мы инвестируем в облигации.

Сервис "Анализ облигаций": https://www.dohod.ru/analytic/bonds/

Наша стратегия на рынке облигаций: https://www.dohod.ru/analytic/strategiya-na-ryinke-obligaczij.-2020/

{kind=link}

100% экономистов считают, что прогнозирование цен на акции - это очень сложная задача. И только 55% всех респондентов согласны с этим.

Вот поэтому очень многие неправильно определяют риск инвестиций и получают отрицательный опыт.

Впрочем, не только в этом вопросе мнение экономистов расходятся с общественным. Вот результаты некоторых самых интересных опросов, исследованных в статье Economic Experts vs. Average Americans, Paola Sapienza и Luigi Zingales из чигагского университета.

Помощь банкам в 2008 году принесла больше пользы, чем вреда.

Экономисты: 70%

Американцы: 39%

Изменения в ценах на бензин в основном зависят от рыночных факторов.

Экономисты: 92%

Американцы: 54%

NAFTA (Североамериканское соглашение о свободной торговле) повышает благосостояние в США.

Экономисты: 95%

Американцы: 46%

Меры по стимулированию экономики 2009 года снизили безработицу.

Экономисты: 92%

Американцы: 46%

Покупка "американского" имеет позитивный эффект на занятость.

Экономисты: 11%

Американцы: 76%

Налог на вредные выхлопы эффективнее повышение стандартов для двигателей автомобилей.

Экономисты: 93%

Американцы: 26%

Это различие в ответах, кажется, оправдано не только более лучшим знанием экономистами своей области. Похоже, что оно объясняется в основном тем, как средние американцы интерпретируют вопросы.

Экономисты отвечают на них буквально и считают ответы само собой разумеющимися (и что все стандартные допущения верны), а средние американцы - нет. Чем более техническим является вопрос, тем более неявные предположения необходимы, следовательно, разница в ответах будет больше.

Так вот получилось и с акциями.

В таблице ниже FTI означает опрос широкого круга респондентов в США, а EEP - опрос среди экономистов.

==================

Все об инвестициях без графиков и новостей в нашем Instagram: https://www.instagram.com/dohod_ru/

Вот поэтому очень многие неправильно определяют риск инвестиций и получают отрицательный опыт.

Впрочем, не только в этом вопросе мнение экономистов расходятся с общественным. Вот результаты некоторых самых интересных опросов, исследованных в статье Economic Experts vs. Average Americans, Paola Sapienza и Luigi Zingales из чигагского университета.

Помощь банкам в 2008 году принесла больше пользы, чем вреда.

Экономисты: 70%

Американцы: 39%

Изменения в ценах на бензин в основном зависят от рыночных факторов.

Экономисты: 92%

Американцы: 54%

NAFTA (Североамериканское соглашение о свободной торговле) повышает благосостояние в США.

Экономисты: 95%

Американцы: 46%

Меры по стимулированию экономики 2009 года снизили безработицу.

Экономисты: 92%

Американцы: 46%

Покупка "американского" имеет позитивный эффект на занятость.

Экономисты: 11%

Американцы: 76%

Налог на вредные выхлопы эффективнее повышение стандартов для двигателей автомобилей.

Экономисты: 93%

Американцы: 26%

Это различие в ответах, кажется, оправдано не только более лучшим знанием экономистами своей области. Похоже, что оно объясняется в основном тем, как средние американцы интерпретируют вопросы.

Экономисты отвечают на них буквально и считают ответы само собой разумеющимися (и что все стандартные допущения верны), а средние американцы - нет. Чем более техническим является вопрос, тем более неявные предположения необходимы, следовательно, разница в ответах будет больше.

Так вот получилось и с акциями.

В таблице ниже FTI означает опрос широкого круга респондентов в США, а EEP - опрос среди экономистов.

==================

Все об инвестициях без графиков и новостей в нашем Instagram: https://www.instagram.com/dohod_ru/

{kind=link}

🇺🇸Индекс S&P 500 на прошлой неделе прибавил 0,7%.

Лидером роста стали акции Adobe Inc благодаря отчетности за 4 квартал лучше ожиданий аналитиков. В аутсайдерах рынка Boeing после сообщения Федерального управления гражданской авиации США, подтвердившего, что полеты самолетов модели 737 MAX не будут возобновлены раньше начала следующего года.

Лидером роста стали акции Adobe Inc благодаря отчетности за 4 квартал лучше ожиданий аналитиков. В аутсайдерах рынка Boeing после сообщения Федерального управления гражданской авиации США, подтвердившего, что полеты самолетов модели 737 MAX не будут возобновлены раньше начала следующего года.

События недели

16.12.2019, понедельник

🏦ЦБ РФ, публикация комментария «Динамика потребительских цен»

🏦ЦБ РФ, публикация оценки трендовой инфляции

17.12.2019, вторник

🛢Лукойл, прогноз развития компании до 2035г

18.12.2019, среда

🛢Последний день для покупки акций Лукойл под дивиденды за 9 месяцев 2019г (ДД 3,2%)

19.12.2019, четверг

🏦ЦБ РФ, публикация бюллетеня «О чем говорят тренды»

🇷🇺Пресс-конференция В. Путина

🇬🇧Заседание ЦБ Англии

🇯🇵Заседание ЦБ Японии

📱Заседание СД МТС. Обсуждение крупной сделки, определение цены выкупа акций

🛢Заседание СД Роснефти. Обсуждение долгосрочной программы развития

🏗Последний день для покупки акций Мостотрест под дивиденды за 9 месяцев 2019г (ДД 8,5%)

20.12.2019, пятница

⛏Последний день для покупки акций Селигдар-п под дивиденды за 9 месяцев 2019г (ДД 7,7%)

16.12.2019, понедельник

🏦ЦБ РФ, публикация комментария «Динамика потребительских цен»

🏦ЦБ РФ, публикация оценки трендовой инфляции

17.12.2019, вторник

🛢Лукойл, прогноз развития компании до 2035г

18.12.2019, среда

🛢Последний день для покупки акций Лукойл под дивиденды за 9 месяцев 2019г (ДД 3,2%)

19.12.2019, четверг

🏦ЦБ РФ, публикация бюллетеня «О чем говорят тренды»

🇷🇺Пресс-конференция В. Путина

🇬🇧Заседание ЦБ Англии

🇯🇵Заседание ЦБ Японии

📱Заседание СД МТС. Обсуждение крупной сделки, определение цены выкупа акций

🛢Заседание СД Роснефти. Обсуждение долгосрочной программы развития

🏗Последний день для покупки акций Мостотрест под дивиденды за 9 месяцев 2019г (ДД 8,5%)

20.12.2019, пятница

⛏Последний день для покупки акций Селигдар-п под дивиденды за 9 месяцев 2019г (ДД 7,7%)