События недели

02.12.2019, понедельник

🛳 НМТП, МСФО за 3 кв 2019г

🔌 День инвестора Интер РАО

🌎 Индекс деловой активности в промышленности

03.12.2019, вторник

📱Salesforce, американская компания, разработчик одноимённой CRM-системы - финансовые результаты за 3 кв 2019г

04.12.2019, среда

🌎 Индекс деловой активности в сфере услуг

05.12.2019, четверг

🛢 Газпром рассмотрит дивидендную политику и бюджет на 2020 год

🛢 Заседание стран ОПЕК в Вене

🇪🇺 ВВП, розничные продажи

06.12.2019, пятница

💰Последний день для покупки акций Химпром-п под дивиденды за 9 месяцев 2019г (ДД 1,5%)

🇩🇪 Промышленное производство

🇷🇺 Индекс потребительских цен

02.12.2019, понедельник

🛳 НМТП, МСФО за 3 кв 2019г

🔌 День инвестора Интер РАО

🌎 Индекс деловой активности в промышленности

03.12.2019, вторник

📱Salesforce, американская компания, разработчик одноимённой CRM-системы - финансовые результаты за 3 кв 2019г

04.12.2019, среда

🌎 Индекс деловой активности в сфере услуг

05.12.2019, четверг

🛢 Газпром рассмотрит дивидендную политику и бюджет на 2020 год

🛢 Заседание стран ОПЕК в Вене

🇪🇺 ВВП, розничные продажи

06.12.2019, пятница

💰Последний день для покупки акций Химпром-п под дивиденды за 9 месяцев 2019г (ДД 1,5%)

🇩🇪 Промышленное производство

🇷🇺 Индекс потребительских цен

🛢 Татнефть: акции остаются в активных портфелях

🔹В 3 квартале выручка Татнефти за исключением доходов по банковской деятельности снизилась на 4% до 241,8 млрд рублей ввиду снижения цен на нефть и укрепления рубля г/г. Операционная прибыль сократилась на 14%, чистая прибыль, включая банковский сегмент, снизилась на 15%.

🔹Рост капитальных затрат в ближайшем будущем не скажется на дивидендах. Долговая нагрузка остается отрицательной - у компании есть возможность увеличить долг, чтобы поддержать выплаты. Ожидаемой дивдоходности достаточно для сохранения обоих типов акций в дивидендном портфеле.

🔹По стоимостным мультипликаторам Татнефть оценена на уровне рынка и имеет лучшую рентабельность инвестированного капитала (ROCE) в отрасли. Это позволяет акциям остаться в портфеле по стратегии Smart Estimate.

👉 Подробный разбор на сайте:

https://www.dohod.ru/analytic/tatneft-akczii-ostayutsya-v-aktivnyix-portfelyax/

#татнефть #акции

🔹В 3 квартале выручка Татнефти за исключением доходов по банковской деятельности снизилась на 4% до 241,8 млрд рублей ввиду снижения цен на нефть и укрепления рубля г/г. Операционная прибыль сократилась на 14%, чистая прибыль, включая банковский сегмент, снизилась на 15%.

🔹Рост капитальных затрат в ближайшем будущем не скажется на дивидендах. Долговая нагрузка остается отрицательной - у компании есть возможность увеличить долг, чтобы поддержать выплаты. Ожидаемой дивдоходности достаточно для сохранения обоих типов акций в дивидендном портфеле.

🔹По стоимостным мультипликаторам Татнефть оценена на уровне рынка и имеет лучшую рентабельность инвестированного капитала (ROCE) в отрасли. Это позволяет акциям остаться в портфеле по стратегии Smart Estimate.

👉 Подробный разбор на сайте:

https://www.dohod.ru/analytic/tatneft-akczii-ostayutsya-v-aktivnyix-portfelyax/

#татнефть #акции

{kind=link}

Структура инвестиционных портфелей пенсионных фондов в Европе.

https://www.ipe.com/reports/special-reports/top-1000-pension-funds/top-1000-pension-funds-2019-data/10033055.article

https://www.ipe.com/reports/special-reports/top-1000-pension-funds/top-1000-pension-funds-2019-data/10033055.article

{kind=link}

🏛 АФК Система: долгожданное снижение долга и надежды на увеличение дивидендов

🔹Выручка корпорации в 3 квартале выросла на 7% за счет увеличения выручки большинства ключевых активов. При этом операционная прибыль снизилась на 3% до 36,3 млрд рублей из-за более быстрого роста расходов на 10%. Чистый убыток сократился более чем в 10 раз за счет сокращения резервов МТС под выплату штрафа по коррупционному делу в Узбекистане.

🔹Основным драйвером роста для акций Системы остается сокращение долговой нагрузки после продажи активов холдинга. Мы полагаем, что дивиденды на акцию превысят минимальный уровень в 1,19 рублей не ранее чем через 3 года. DCF-модель формирует оценку на уровне 11 из 20, что соответствует рекомендации «Hold».

🔹Акции Системы не проходят в наши активные портфели акций.

👉 Подробный разбор на сайте: https://www.dohod.ru/analytic/afk-sistema-dolgozhdannoe-snizhenie-dolga-i-nadezhdyi-na-uvelichenie-dividendov/

#система #акции

🔹Выручка корпорации в 3 квартале выросла на 7% за счет увеличения выручки большинства ключевых активов. При этом операционная прибыль снизилась на 3% до 36,3 млрд рублей из-за более быстрого роста расходов на 10%. Чистый убыток сократился более чем в 10 раз за счет сокращения резервов МТС под выплату штрафа по коррупционному делу в Узбекистане.

🔹Основным драйвером роста для акций Системы остается сокращение долговой нагрузки после продажи активов холдинга. Мы полагаем, что дивиденды на акцию превысят минимальный уровень в 1,19 рублей не ранее чем через 3 года. DCF-модель формирует оценку на уровне 11 из 20, что соответствует рекомендации «Hold».

🔹Акции Системы не проходят в наши активные портфели акций.

👉 Подробный разбор на сайте: https://www.dohod.ru/analytic/afk-sistema-dolgozhdannoe-snizhenie-dolga-i-nadezhdyi-na-uvelichenie-dividendov/

#система #акции

{kind=link}

ГАЗПРОМ НАЦЕЛЕН НА ВЫПЛАТУ В 20Г ДИВИДЕНДОВ В 30% ОТ СКОРРЕКТИРОВАННОЙ ПРИБЫЛИ ПО МСФО, В 21Г - 40% И 50% В 22Г - ИФ ЦИТИРУЕТ ИСТОЧНИК - Reuters News

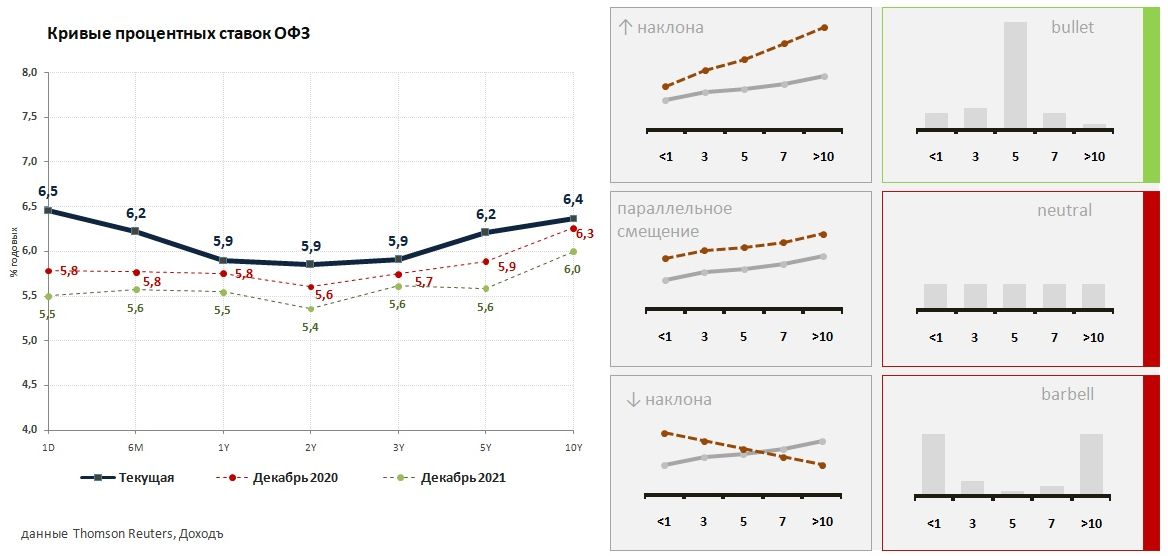

Стратегия на рынке облигаций. 2020 год

Главное:

🔸Укрепление курса рубля и слабый потребительский спрос приведут к снижению официальной инфляции в России до 3,5% по итогам 2019 года, в 2020 году мы ожидаем инфляцию на уровне 3,6%.

🔸Центральный банк снизит ставку на 0,25% на заседании в декабре до 6,25%. В следующем году мы ждем еще двух снижений ставки до 5,75%

🔸Ставки ОФЗ имеют потенциал для снижения, что подразумевает рекомендацию держать дюрацию облигационного портфеля немного выше, чем подразумевает бенчмарк. С учетом рисков наибольший потенциал мы видим в 5-7 летних облигациях.

🔸В обзоре приведены списки корпоративных облигаций для портфелей с различным уровнем риска.

👉Стратегия на рынке облигаций 2020 год

https://www.dohod.ru/analytic/strategiya-na-ryinke-obligaczij.-2020/

#доходъстратегия #облигации #доходъумныйпортфель

Главное:

🔸Укрепление курса рубля и слабый потребительский спрос приведут к снижению официальной инфляции в России до 3,5% по итогам 2019 года, в 2020 году мы ожидаем инфляцию на уровне 3,6%.

🔸Центральный банк снизит ставку на 0,25% на заседании в декабре до 6,25%. В следующем году мы ждем еще двух снижений ставки до 5,75%

🔸Ставки ОФЗ имеют потенциал для снижения, что подразумевает рекомендацию держать дюрацию облигационного портфеля немного выше, чем подразумевает бенчмарк. С учетом рисков наибольший потенциал мы видим в 5-7 летних облигациях.

🔸В обзоре приведены списки корпоративных облигаций для портфелей с различным уровнем риска.

👉Стратегия на рынке облигаций 2020 год

https://www.dohod.ru/analytic/strategiya-na-ryinke-obligaczij.-2020/

#доходъстратегия #облигации #доходъумныйпортфель

{kind=link}

Из «Магнита» уволились пять топ-менеджеров

Шесть топ-менеджеров «Магнита» покидают компанию, сообщил «Ведомостям» человек, слышавший информацию от коллег, уходящих из компании. По словам представителя «Магнита», компанию действительно покинули все названные топ-менеджеры, кроме одного.

Шесть топ-менеджеров «Магнита» покидают компанию, сообщил «Ведомостям» человек, слышавший информацию от коллег, уходящих из компании. По словам представителя «Магнита», компанию действительно покинули все названные топ-менеджеры, кроме одного.

Замедление инфляции и действия Центрального банка приведут к снижению рублевых процентных ставок до конца 2020 года на 0.1-0.4% по всей кривой доходностей. Это позволяет немного увеличить дюрацию облигационных портфелей по сравнению с бенчмарком.

При этом среднесрочные ставки будут падать быстрее, чем долгосрочные. Поэтому мы сокращаем долю длинных бумаг в пользу облигаций со "средней" дюрацией 2.5-3.3 года и концентрируем здесь основную долю портфеля.

Подробнее читайте в нашей новой стратегии на рынке облигаций: https://www.dohod.ru/analytic/strategiya-na-ryinke-obligaczij.-2020/

При этом среднесрочные ставки будут падать быстрее, чем долгосрочные. Поэтому мы сокращаем долю длинных бумаг в пользу облигаций со "средней" дюрацией 2.5-3.3 года и концентрируем здесь основную долю портфеля.

Подробнее читайте в нашей новой стратегии на рынке облигаций: https://www.dohod.ru/analytic/strategiya-na-ryinke-obligaczij.-2020/

{kind=link}

{kind=link}

🔌Ленэнерго: дивиденды должны вырасти в перспективе нескольких лет

🔹Сокращение доходов от услуг по технологическому присоединению привело к замедлению темпов роста выручки компании до 2,5% в 3 квартале. Операционная прибыль сократилась на 15% из-за резервов. Чистая прибыль снизилась на 20%.

🔹 Компания должна выйти на стабильный положительный свободный денежный поток из-за увеличения тарифов и сокращения капитальных затрат. Это должно положительно сказаться на росте дивидендов.

🔹Рейтинга привилегированных акций на данный момент немного не хватает для попадания в портфель по дивидендной стратегии.

👉 Подробный разбор на сайте:

https://www.dohod.ru/analytic/lenenergo-dividendyi-dolzhnyi-vyirasti-v-perspektive-neskolkix-let/

#ленэнерго #акции

🔹Сокращение доходов от услуг по технологическому присоединению привело к замедлению темпов роста выручки компании до 2,5% в 3 квартале. Операционная прибыль сократилась на 15% из-за резервов. Чистая прибыль снизилась на 20%.

🔹 Компания должна выйти на стабильный положительный свободный денежный поток из-за увеличения тарифов и сокращения капитальных затрат. Это должно положительно сказаться на росте дивидендов.

🔹Рейтинга привилегированных акций на данный момент немного не хватает для попадания в портфель по дивидендной стратегии.

👉 Подробный разбор на сайте:

https://www.dohod.ru/analytic/lenenergo-dividendyi-dolzhnyi-vyirasti-v-perspektive-neskolkix-let/

#ленэнерго #акции

{kind=link}

🛳 НМТП: новая стратегия может положительно сказаться на стоимости акций компании

🔹За 9 месяцев 2019 года выручка НМТП снизилась на 1% до 43,3 млрд рублей. Чистая прибыль выросла в 4 раза до 52,6 млрд рублей в связи с продажей зернового терминала и переоценкой валютного долга.

🔹Часть средств от продажи в размере 10 млрд рублей будет направлена на дивиденды, в результате дивидендная доходность в ближайшие 12 месяцев составит около 13%, что делает акцию кандидатом на попадание в дивидендную стратегию.

🔹С учетом долга НМТП оценена на уровне рынка. Высокая рентабельность инвестированного капитала (ROCE) позволяет акциям проходить в портфель по стратегии Smart Estimate.

🔹В ближайшее время группа опубликует стратегию развития и, вероятно, объявит четкую дивидендную политику. Сам по себе бизнес НМТП выглядит перспективным, сохраняя высокий потенциал роста.

👉Подробный разбор на сайте:

https://www.dohod.ru/analytic/nmtp-novaya-strategiya-mozhet-polozhitelno-skazatsya-na-stoimosti-akczij-kompanii/

#нмтп #акции

🔹За 9 месяцев 2019 года выручка НМТП снизилась на 1% до 43,3 млрд рублей. Чистая прибыль выросла в 4 раза до 52,6 млрд рублей в связи с продажей зернового терминала и переоценкой валютного долга.

🔹Часть средств от продажи в размере 10 млрд рублей будет направлена на дивиденды, в результате дивидендная доходность в ближайшие 12 месяцев составит около 13%, что делает акцию кандидатом на попадание в дивидендную стратегию.

🔹С учетом долга НМТП оценена на уровне рынка. Высокая рентабельность инвестированного капитала (ROCE) позволяет акциям проходить в портфель по стратегии Smart Estimate.

🔹В ближайшее время группа опубликует стратегию развития и, вероятно, объявит четкую дивидендную политику. Сам по себе бизнес НМТП выглядит перспективным, сохраняя высокий потенциал роста.

👉Подробный разбор на сайте:

https://www.dohod.ru/analytic/nmtp-novaya-strategiya-mozhet-polozhitelno-skazatsya-na-stoimosti-akczij-kompanii/

#нмтп #акции

{kind=link}

{kind=link}

Стагнация доходов населения последние годы сопровождалась активным ростом кредитования. Темп увеличения портфеля кредитов физическим лицам в начале 2019 года достигал 24% - максимума за 5 лет. Во второй половине года показатель начал снижение, замедлившись до 20,3% в сентябре. Мы полагаем, что охлаждение кредитного рынка приведет к снижению темпов роста денежной массы и замедлит инфляцию.

Подробнее читайте в нашей стратегии на рынке облигаций: https://www.dohod.ru/analytic/strategiya-na-ryinke-obligaczij.-2020/

Подробнее читайте в нашей стратегии на рынке облигаций: https://www.dohod.ru/analytic/strategiya-na-ryinke-obligaczij.-2020/

{kind=link}