Департамент нереалистичных дивидендных доходностей. По-английски D.U.D.E. - "чувак".

"Мы поняли, что это бесполезный департамент, но акроним слишком классный, чтобы его закрывать."

#доходъюмор

"Мы поняли, что это бесполезный департамент, но акроним слишком классный, чтобы его закрывать."

#доходъюмор

{kind=link}

{kind=link}

Тихая инфляция

С тех пор как в 1989 году центральный банк Новой Зеландии первым начал устанавливать цель по инфляции, во всем мире денежно-кредитные регуляторы все чаще проводят политику установления целевых показателей роста цен (или целевых диапазонов), которые значительно превышают нулевые. То есть, они планируют, что инфляция будет, но устойчивая инфляция. То, что раньше было абсолютным злом, теперь объявляется публично, и модерируется.

В новостях центральных банков цели по инфляции приведены для 68 стран. Европейский центральный банк прогнозирует годовую инфляцию в 2018 году на уровне «ниже, но близко к 2%». В Канаде, Японии, Южной Корее, Швеции, Соединенном Королевстве и США целевой показатель инфляции в 2018 году составляет 2%. Китай и Мексика нацелены на ежегодный рост цен в 3%. В Индии и России целевой показатель составляет 4%. В Украине и Вьетнаме - 4%, в Азербайджане и Пакистане - 6%.

У некоторых стран были и двузначные цели инфляции. В этом году Египет поставил цель в 13% плюс-минус 3%. Но большинство стран установили свои целевые показатели инфляции в 2018 году на уровне от 2% до 6%.

В своей влиятельный книге "Inflation Targeting" 1998 года Бен Бернанке и его соавторы рекомендовали объявлять целевой уровень инфляции, поскольку он «сообщает намерения центрального банка», что «уменьшает неопределенность». Объявленная ставка должна быть существенно положительной, писали они, потому что, если чиновники попытаются приблизиться к нулю, любая ошибка может привести к дефляции, которая «может поставить под угрозу финансовую систему и ускорить экономический спад». Будучи председателем Федеральной резервной системы с 2006 по 2014 год, Бернанке официально ввел инфляционные таргетирования в США в 2012 году, установив ежегодный показатель в 2%, где он и с тех пор и остается.

Но снижение неопределенности в отношении цен путем удержания целевого показателя инфляции на уровне 2% или более на самом деле может увеличить чувство неопределенности в отношении реальных вещей, таких как стоимость жилья или инвестиции. Хотя правильно беспокоиться о массовой дефляции, историческая взаимосвязь между дефляцией и рецессией не так уж и сильна. В статье 2004 года экономисты Эндрю Аткесон и Патрик Кехо пришли к выводу, что большая часть доказательств такой взаимосвязи основана только на одном случае: Великой Депрессии 1930-х годов.

Поэтому стоит перевести ежегодные целевые показатели инфляции на более долгосрочный рост цен. Инфляция 2% в год подразумевает инфляцию 22% в течение десятилетия, или 81% в течение 30 лет. Гораздо хуже, если учесть 6-процентную инфляцию. При таких темпах цены вырастут на 79% за десять лет и почти в шесть раз за 30 лет.

Такая политика вызывает своего рода "концентрацию на настоящем" в сознании большинства людей. Предположим, вы спросите кого-то, кто живет в одном доме уже 30 лет, сколько он за него заплатил. Цена покупки, вероятно, будет выглядеть смехотворно малой. Если не помнить о влиянии инфляции на все цены, может показаться, что мы живем в великолепно успешную новую эру. С "тихой" инфляцией легко забыть, что правда гораздо более драматична.

Целевой показатель инфляции в несколько процентных пунктов может способствовать стабильности, и, возможно, это действительно так. Но мы должны рассмотреть возможность того, что это может привести к тонким неправильным представлениям, которые оказывают противоположное влияние на стабильность наших суждений.

==================

Это был адаптированный перевод части статьи Роберта Шиллера "Тихая инфляция". Оригинал читайте тут: https://www.project-syndicate.org/commentary/silent-inflation-can-lead-to-bad-economic-decisions-by-robert-j--shiller-2018-11

С тех пор как в 1989 году центральный банк Новой Зеландии первым начал устанавливать цель по инфляции, во всем мире денежно-кредитные регуляторы все чаще проводят политику установления целевых показателей роста цен (или целевых диапазонов), которые значительно превышают нулевые. То есть, они планируют, что инфляция будет, но устойчивая инфляция. То, что раньше было абсолютным злом, теперь объявляется публично, и модерируется.

В новостях центральных банков цели по инфляции приведены для 68 стран. Европейский центральный банк прогнозирует годовую инфляцию в 2018 году на уровне «ниже, но близко к 2%». В Канаде, Японии, Южной Корее, Швеции, Соединенном Королевстве и США целевой показатель инфляции в 2018 году составляет 2%. Китай и Мексика нацелены на ежегодный рост цен в 3%. В Индии и России целевой показатель составляет 4%. В Украине и Вьетнаме - 4%, в Азербайджане и Пакистане - 6%.

У некоторых стран были и двузначные цели инфляции. В этом году Египет поставил цель в 13% плюс-минус 3%. Но большинство стран установили свои целевые показатели инфляции в 2018 году на уровне от 2% до 6%.

В своей влиятельный книге "Inflation Targeting" 1998 года Бен Бернанке и его соавторы рекомендовали объявлять целевой уровень инфляции, поскольку он «сообщает намерения центрального банка», что «уменьшает неопределенность». Объявленная ставка должна быть существенно положительной, писали они, потому что, если чиновники попытаются приблизиться к нулю, любая ошибка может привести к дефляции, которая «может поставить под угрозу финансовую систему и ускорить экономический спад». Будучи председателем Федеральной резервной системы с 2006 по 2014 год, Бернанке официально ввел инфляционные таргетирования в США в 2012 году, установив ежегодный показатель в 2%, где он и с тех пор и остается.

Но снижение неопределенности в отношении цен путем удержания целевого показателя инфляции на уровне 2% или более на самом деле может увеличить чувство неопределенности в отношении реальных вещей, таких как стоимость жилья или инвестиции. Хотя правильно беспокоиться о массовой дефляции, историческая взаимосвязь между дефляцией и рецессией не так уж и сильна. В статье 2004 года экономисты Эндрю Аткесон и Патрик Кехо пришли к выводу, что большая часть доказательств такой взаимосвязи основана только на одном случае: Великой Депрессии 1930-х годов.

Поэтому стоит перевести ежегодные целевые показатели инфляции на более долгосрочный рост цен. Инфляция 2% в год подразумевает инфляцию 22% в течение десятилетия, или 81% в течение 30 лет. Гораздо хуже, если учесть 6-процентную инфляцию. При таких темпах цены вырастут на 79% за десять лет и почти в шесть раз за 30 лет.

Такая политика вызывает своего рода "концентрацию на настоящем" в сознании большинства людей. Предположим, вы спросите кого-то, кто живет в одном доме уже 30 лет, сколько он за него заплатил. Цена покупки, вероятно, будет выглядеть смехотворно малой. Если не помнить о влиянии инфляции на все цены, может показаться, что мы живем в великолепно успешную новую эру. С "тихой" инфляцией легко забыть, что правда гораздо более драматична.

Целевой показатель инфляции в несколько процентных пунктов может способствовать стабильности, и, возможно, это действительно так. Но мы должны рассмотреть возможность того, что это может привести к тонким неправильным представлениям, которые оказывают противоположное влияние на стабильность наших суждений.

==================

Это был адаптированный перевод части статьи Роберта Шиллера "Тихая инфляция". Оригинал читайте тут: https://www.project-syndicate.org/commentary/silent-inflation-can-lead-to-bad-economic-decisions-by-robert-j--shiller-2018-11

{kind=link}

Черная пятница

Здесь вы можете скачать четыре книги известного инвестора и блоггера Мэба Фабера бесплатно и совершенно законно (и, на самом деле, не только сегодня).

Global Asset Allocation

Shareholder Yield

Global Value

Invest with the House

Global Asset Allocation - предельно практичная и небольшая книга (что очень удобно) является бесценным руководством по инвестированию с детальным анализом реальных портфелей. Не станет старым или не актуальным много лет.

Здесь вы можете скачать четыре книги известного инвестора и блоггера Мэба Фабера бесплатно и совершенно законно (и, на самом деле, не только сегодня).

Global Asset Allocation

Shareholder Yield

Global Value

Invest with the House

Global Asset Allocation - предельно практичная и небольшая книга (что очень удобно) является бесценным руководством по инвестированию с детальным анализом реальных портфелей. Не станет старым или не актуальным много лет.

Cambria Investments

Investing Insights - Cambria Investments

Meb Faber's Books

Download four of Meb’s books for free by clicking below. Download Meb's Books for Free

The Best Investment Writing Volume 2

Selected Writing from Leading Investors and Authors

edited by Meb Faber

Are you looking for some ideas…

Download four of Meb’s books for free by clicking below. Download Meb's Books for Free

The Best Investment Writing Volume 2

Selected Writing from Leading Investors and Authors

edited by Meb Faber

Are you looking for some ideas…

События недели

02.12.2019, понедельник

🛳 НМТП, МСФО за 3 кв 2019г

🔌 День инвестора Интер РАО

🌎 Индекс деловой активности в промышленности

03.12.2019, вторник

📱Salesforce, американская компания, разработчик одноимённой CRM-системы - финансовые результаты за 3 кв 2019г

04.12.2019, среда

🌎 Индекс деловой активности в сфере услуг

05.12.2019, четверг

🛢 Газпром рассмотрит дивидендную политику и бюджет на 2020 год

🛢 Заседание стран ОПЕК в Вене

🇪🇺 ВВП, розничные продажи

06.12.2019, пятница

💰Последний день для покупки акций Химпром-п под дивиденды за 9 месяцев 2019г (ДД 1,5%)

🇩🇪 Промышленное производство

🇷🇺 Индекс потребительских цен

02.12.2019, понедельник

🛳 НМТП, МСФО за 3 кв 2019г

🔌 День инвестора Интер РАО

🌎 Индекс деловой активности в промышленности

03.12.2019, вторник

📱Salesforce, американская компания, разработчик одноимённой CRM-системы - финансовые результаты за 3 кв 2019г

04.12.2019, среда

🌎 Индекс деловой активности в сфере услуг

05.12.2019, четверг

🛢 Газпром рассмотрит дивидендную политику и бюджет на 2020 год

🛢 Заседание стран ОПЕК в Вене

🇪🇺 ВВП, розничные продажи

06.12.2019, пятница

💰Последний день для покупки акций Химпром-п под дивиденды за 9 месяцев 2019г (ДД 1,5%)

🇩🇪 Промышленное производство

🇷🇺 Индекс потребительских цен

🛢 Татнефть: акции остаются в активных портфелях

🔹В 3 квартале выручка Татнефти за исключением доходов по банковской деятельности снизилась на 4% до 241,8 млрд рублей ввиду снижения цен на нефть и укрепления рубля г/г. Операционная прибыль сократилась на 14%, чистая прибыль, включая банковский сегмент, снизилась на 15%.

🔹Рост капитальных затрат в ближайшем будущем не скажется на дивидендах. Долговая нагрузка остается отрицательной - у компании есть возможность увеличить долг, чтобы поддержать выплаты. Ожидаемой дивдоходности достаточно для сохранения обоих типов акций в дивидендном портфеле.

🔹По стоимостным мультипликаторам Татнефть оценена на уровне рынка и имеет лучшую рентабельность инвестированного капитала (ROCE) в отрасли. Это позволяет акциям остаться в портфеле по стратегии Smart Estimate.

👉 Подробный разбор на сайте:

https://www.dohod.ru/analytic/tatneft-akczii-ostayutsya-v-aktivnyix-portfelyax/

#татнефть #акции

🔹В 3 квартале выручка Татнефти за исключением доходов по банковской деятельности снизилась на 4% до 241,8 млрд рублей ввиду снижения цен на нефть и укрепления рубля г/г. Операционная прибыль сократилась на 14%, чистая прибыль, включая банковский сегмент, снизилась на 15%.

🔹Рост капитальных затрат в ближайшем будущем не скажется на дивидендах. Долговая нагрузка остается отрицательной - у компании есть возможность увеличить долг, чтобы поддержать выплаты. Ожидаемой дивдоходности достаточно для сохранения обоих типов акций в дивидендном портфеле.

🔹По стоимостным мультипликаторам Татнефть оценена на уровне рынка и имеет лучшую рентабельность инвестированного капитала (ROCE) в отрасли. Это позволяет акциям остаться в портфеле по стратегии Smart Estimate.

👉 Подробный разбор на сайте:

https://www.dohod.ru/analytic/tatneft-akczii-ostayutsya-v-aktivnyix-portfelyax/

#татнефть #акции

{kind=link}

Структура инвестиционных портфелей пенсионных фондов в Европе.

https://www.ipe.com/reports/special-reports/top-1000-pension-funds/top-1000-pension-funds-2019-data/10033055.article

https://www.ipe.com/reports/special-reports/top-1000-pension-funds/top-1000-pension-funds-2019-data/10033055.article

{kind=link}

🏛 АФК Система: долгожданное снижение долга и надежды на увеличение дивидендов

🔹Выручка корпорации в 3 квартале выросла на 7% за счет увеличения выручки большинства ключевых активов. При этом операционная прибыль снизилась на 3% до 36,3 млрд рублей из-за более быстрого роста расходов на 10%. Чистый убыток сократился более чем в 10 раз за счет сокращения резервов МТС под выплату штрафа по коррупционному делу в Узбекистане.

🔹Основным драйвером роста для акций Системы остается сокращение долговой нагрузки после продажи активов холдинга. Мы полагаем, что дивиденды на акцию превысят минимальный уровень в 1,19 рублей не ранее чем через 3 года. DCF-модель формирует оценку на уровне 11 из 20, что соответствует рекомендации «Hold».

🔹Акции Системы не проходят в наши активные портфели акций.

👉 Подробный разбор на сайте: https://www.dohod.ru/analytic/afk-sistema-dolgozhdannoe-snizhenie-dolga-i-nadezhdyi-na-uvelichenie-dividendov/

#система #акции

🔹Выручка корпорации в 3 квартале выросла на 7% за счет увеличения выручки большинства ключевых активов. При этом операционная прибыль снизилась на 3% до 36,3 млрд рублей из-за более быстрого роста расходов на 10%. Чистый убыток сократился более чем в 10 раз за счет сокращения резервов МТС под выплату штрафа по коррупционному делу в Узбекистане.

🔹Основным драйвером роста для акций Системы остается сокращение долговой нагрузки после продажи активов холдинга. Мы полагаем, что дивиденды на акцию превысят минимальный уровень в 1,19 рублей не ранее чем через 3 года. DCF-модель формирует оценку на уровне 11 из 20, что соответствует рекомендации «Hold».

🔹Акции Системы не проходят в наши активные портфели акций.

👉 Подробный разбор на сайте: https://www.dohod.ru/analytic/afk-sistema-dolgozhdannoe-snizhenie-dolga-i-nadezhdyi-na-uvelichenie-dividendov/

#система #акции

{kind=link}

ГАЗПРОМ НАЦЕЛЕН НА ВЫПЛАТУ В 20Г ДИВИДЕНДОВ В 30% ОТ СКОРРЕКТИРОВАННОЙ ПРИБЫЛИ ПО МСФО, В 21Г - 40% И 50% В 22Г - ИФ ЦИТИРУЕТ ИСТОЧНИК - Reuters News

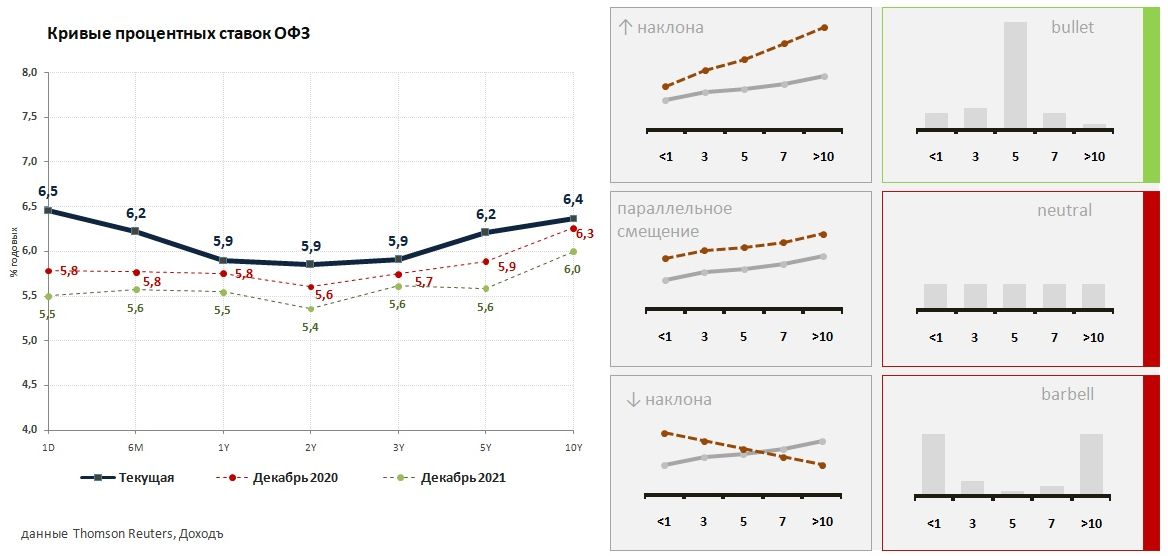

Стратегия на рынке облигаций. 2020 год

Главное:

🔸Укрепление курса рубля и слабый потребительский спрос приведут к снижению официальной инфляции в России до 3,5% по итогам 2019 года, в 2020 году мы ожидаем инфляцию на уровне 3,6%.

🔸Центральный банк снизит ставку на 0,25% на заседании в декабре до 6,25%. В следующем году мы ждем еще двух снижений ставки до 5,75%

🔸Ставки ОФЗ имеют потенциал для снижения, что подразумевает рекомендацию держать дюрацию облигационного портфеля немного выше, чем подразумевает бенчмарк. С учетом рисков наибольший потенциал мы видим в 5-7 летних облигациях.

🔸В обзоре приведены списки корпоративных облигаций для портфелей с различным уровнем риска.

👉Стратегия на рынке облигаций 2020 год

https://www.dohod.ru/analytic/strategiya-na-ryinke-obligaczij.-2020/

#доходъстратегия #облигации #доходъумныйпортфель

Главное:

🔸Укрепление курса рубля и слабый потребительский спрос приведут к снижению официальной инфляции в России до 3,5% по итогам 2019 года, в 2020 году мы ожидаем инфляцию на уровне 3,6%.

🔸Центральный банк снизит ставку на 0,25% на заседании в декабре до 6,25%. В следующем году мы ждем еще двух снижений ставки до 5,75%

🔸Ставки ОФЗ имеют потенциал для снижения, что подразумевает рекомендацию держать дюрацию облигационного портфеля немного выше, чем подразумевает бенчмарк. С учетом рисков наибольший потенциал мы видим в 5-7 летних облигациях.

🔸В обзоре приведены списки корпоративных облигаций для портфелей с различным уровнем риска.

👉Стратегия на рынке облигаций 2020 год

https://www.dohod.ru/analytic/strategiya-na-ryinke-obligaczij.-2020/

#доходъстратегия #облигации #доходъумныйпортфель

{kind=link}

Из «Магнита» уволились пять топ-менеджеров

Шесть топ-менеджеров «Магнита» покидают компанию, сообщил «Ведомостям» человек, слышавший информацию от коллег, уходящих из компании. По словам представителя «Магнита», компанию действительно покинули все названные топ-менеджеры, кроме одного.

Шесть топ-менеджеров «Магнита» покидают компанию, сообщил «Ведомостям» человек, слышавший информацию от коллег, уходящих из компании. По словам представителя «Магнита», компанию действительно покинули все названные топ-менеджеры, кроме одного.

Замедление инфляции и действия Центрального банка приведут к снижению рублевых процентных ставок до конца 2020 года на 0.1-0.4% по всей кривой доходностей. Это позволяет немного увеличить дюрацию облигационных портфелей по сравнению с бенчмарком.

При этом среднесрочные ставки будут падать быстрее, чем долгосрочные. Поэтому мы сокращаем долю длинных бумаг в пользу облигаций со "средней" дюрацией 2.5-3.3 года и концентрируем здесь основную долю портфеля.

Подробнее читайте в нашей новой стратегии на рынке облигаций: https://www.dohod.ru/analytic/strategiya-na-ryinke-obligaczij.-2020/

При этом среднесрочные ставки будут падать быстрее, чем долгосрочные. Поэтому мы сокращаем долю длинных бумаг в пользу облигаций со "средней" дюрацией 2.5-3.3 года и концентрируем здесь основную долю портфеля.

Подробнее читайте в нашей новой стратегии на рынке облигаций: https://www.dohod.ru/analytic/strategiya-na-ryinke-obligaczij.-2020/

{kind=link}