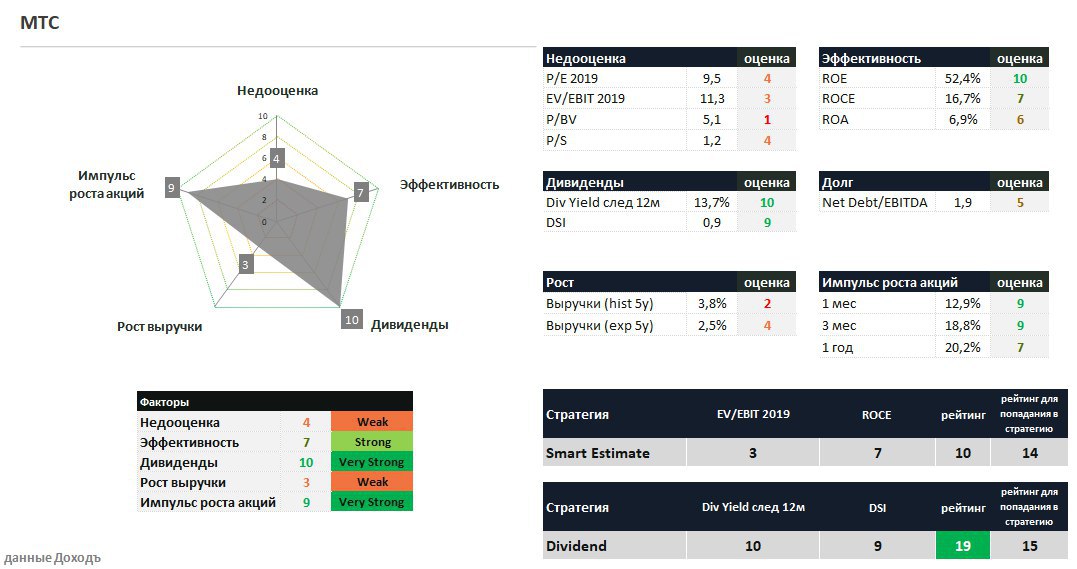

📱МТС : укрепляет позиции в дивидендной стратегии

🔹Крупнейший российский оператор связи представил умеренно-позитивные результаты по итогам 3 квартала. Выручка +4,6% г/г, операционная прибыль +8,5%. Чистая прибыль составила 18,4 млрд рублей, против убытка в 37 млрд рублей годом ранее.

🔹 После рекомендации спецдивидендов, ожидаемая дивидендная доходность в след 12 месяцев составляет 13,7%, что укрепляет позиции эмитента в дивидендном портфеле.

🔹Низкие ожидаемые темпы роста бизнеса компании формируют рекомендацию Hold по DCF-модели

👉Подробный разбор на сайте:

https://www.dohod.ru/analytic/mts-ukreplyaet-poziczii-v-dividendnoj-strategii/

#МТС #акции

🔹Крупнейший российский оператор связи представил умеренно-позитивные результаты по итогам 3 квартала. Выручка +4,6% г/г, операционная прибыль +8,5%. Чистая прибыль составила 18,4 млрд рублей, против убытка в 37 млрд рублей годом ранее.

🔹 После рекомендации спецдивидендов, ожидаемая дивидендная доходность в след 12 месяцев составляет 13,7%, что укрепляет позиции эмитента в дивидендном портфеле.

🔹Низкие ожидаемые темпы роста бизнеса компании формируют рекомендацию Hold по DCF-модели

👉Подробный разбор на сайте:

https://www.dohod.ru/analytic/mts-ukreplyaet-poziczii-v-dividendnoj-strategii/

#МТС #акции

{kind=link}

🐷 Черкизово: выручка растет, прибыль падает

🔹Активная деятельность на рынке M&A позволяет Черкизово расширять масштабы бизнеса. По итогам 3 квартала выручка Группы выросла на 21%. Чистая прибыль сократилась на 26% из-за отрицательной переоценки биологических активов и роста расходов.

🔹Экспансию Черкизово осуществляет за счет роста долга. Текущая долговая нагрузка 2,8х остается высокой для компаний российского рынка акций.

🔹Компания стоит дорого с учетом долга, что не позволяет ее акциям проходить в наши активные портфели.

👉Подробный разбор на сайте:

https://www.dohod.ru/analytic/cherkizovo-vyiruchka-rastet,-pribyil-padaet/

#черкизово #акции

🔹Активная деятельность на рынке M&A позволяет Черкизово расширять масштабы бизнеса. По итогам 3 квартала выручка Группы выросла на 21%. Чистая прибыль сократилась на 26% из-за отрицательной переоценки биологических активов и роста расходов.

🔹Экспансию Черкизово осуществляет за счет роста долга. Текущая долговая нагрузка 2,8х остается высокой для компаний российского рынка акций.

🔹Компания стоит дорого с учетом долга, что не позволяет ее акциям проходить в наши активные портфели.

👉Подробный разбор на сайте:

https://www.dohod.ru/analytic/cherkizovo-vyiruchka-rastet,-pribyil-padaet/

#черкизово #акции

{kind=link}

ЕЩЕ ОДНА САМАЯ ЛУЧШАЯ СТРАТЕГИЯ

Каждый месяц вы смотрите, находится ли цена акций на историческом максимуме:

Если да - покупаете акции.

Нет? Покупаете облигации.

На этом все.

Эту стратегию начали активно обсуждать и тестировать в сети в конце этого октября. Все началось с этого твита. В частности, Мэб Фабер, известный американский инвестор, блогер и автор книг об инвестициях способствовал ее распространению, а сайт AllocateSmartly провел полноценный тест с учетом затрат.

Отличные результаты

Эта не очевидная стратегия дает поразительно хорошие исторические результаты по соотношению риск/доходность на рынке США и глобальном рынке (судя по тестам - вообще на большинстве рынков). При этом ее историческая доходность, по крайней мере, не сильно хуже доходности рынка акций, риск до двух раз ниже, а просадки сопоставимы с просадками рынка облигаций. Другими словами, используя эту стратегию, вы можете получить доходность акций с рисками облигаций - идеал для любого инвестора.

Вот результаты теста этой стратегии на глобальных акциях и долларовых облигациях с 1926 по 2019 год:

Показатель/Стратегия/Акции/Облигации:

Доходность, годовых, %: 7.5 / 8.1 / 5.0

Волатильность (годовая), %: 7.2 / 14.6 / 5.0

Коэффициент Шарпа: 0.57 / 0.32 / 0.31

Максимальная просадка, %: -17.9 / -71.6 / -15.5

Инфляция в USD,%: 2.88

На локальных рынках акций, товаров и недвижимости результаты еще лучше. Вы можете найти все графики и более подробную информацию в расширенной версии этой статьи.

Для России все не так однозначно

Судя по всему, стратегия хорошо работает для большинства рынков. А что с Россией? Мы проверили, и все оказалось непросто. В истории нашего рынка есть очевидный дефицит исторических максимумов, поэтому результаты на данных с 2000 года не впечатляют. Начиная с 2009 года, стратегия показывает себя лучше, но ожиданий все же не оправдывает.

Здесь есть графики и прочие подробности.

Выводы

Что же теперь? Поиски окончены и выбор для глобальных инвестиций очевиден? Включим критическое мышление.

1. Самое важное. Никто в реальной жизни не сможет следовать этой стратегии по психологическим причинам, а для автоматизации она слишком долгосрочна (сделки относительно редки). Может случится, что вы годами должны будете инвестировать все активы в облигации, а потом в короткий период должны будете все продавать и покупать акции и снова продавать акции и покупать облигации. И это будет происходить в условиях, когда новый исторический максимум может быть достигнут днем раньше или позже дня окончания месяца. Конечно, вы начнете вносить изменения, увеличивая расходы и снижая эффективность.

2. Кроме этого, стратегия жутко неэффективна с точки зрения налогов (а ее модификации тем более). Их сложно учесть на длинной истории, но они однозначно ухудшат результат.

3. Все недостатки этой стратегии можно свести к одному - бэк-тестинг никогда не работает в реальной жизни так как вы ожидаете!

Поэтому, это не то, что нужно реализовывать на практике, но это хорошее доказательство того, что покупать акции на максимамах - это нормально.

================

Все об инвестициях без графиков и новостей в нашем Instagram: https://www.instagram.com/dohod_ru/

Каждый месяц вы смотрите, находится ли цена акций на историческом максимуме:

Если да - покупаете акции.

Нет? Покупаете облигации.

На этом все.

Эту стратегию начали активно обсуждать и тестировать в сети в конце этого октября. Все началось с этого твита. В частности, Мэб Фабер, известный американский инвестор, блогер и автор книг об инвестициях способствовал ее распространению, а сайт AllocateSmartly провел полноценный тест с учетом затрат.

Отличные результаты

Эта не очевидная стратегия дает поразительно хорошие исторические результаты по соотношению риск/доходность на рынке США и глобальном рынке (судя по тестам - вообще на большинстве рынков). При этом ее историческая доходность, по крайней мере, не сильно хуже доходности рынка акций, риск до двух раз ниже, а просадки сопоставимы с просадками рынка облигаций. Другими словами, используя эту стратегию, вы можете получить доходность акций с рисками облигаций - идеал для любого инвестора.

Вот результаты теста этой стратегии на глобальных акциях и долларовых облигациях с 1926 по 2019 год:

Показатель/Стратегия/Акции/Облигации:

Доходность, годовых, %: 7.5 / 8.1 / 5.0

Волатильность (годовая), %: 7.2 / 14.6 / 5.0

Коэффициент Шарпа: 0.57 / 0.32 / 0.31

Максимальная просадка, %: -17.9 / -71.6 / -15.5

Инфляция в USD,%: 2.88

На локальных рынках акций, товаров и недвижимости результаты еще лучше. Вы можете найти все графики и более подробную информацию в расширенной версии этой статьи.

Для России все не так однозначно

Судя по всему, стратегия хорошо работает для большинства рынков. А что с Россией? Мы проверили, и все оказалось непросто. В истории нашего рынка есть очевидный дефицит исторических максимумов, поэтому результаты на данных с 2000 года не впечатляют. Начиная с 2009 года, стратегия показывает себя лучше, но ожиданий все же не оправдывает.

Здесь есть графики и прочие подробности.

Выводы

Что же теперь? Поиски окончены и выбор для глобальных инвестиций очевиден? Включим критическое мышление.

1. Самое важное. Никто в реальной жизни не сможет следовать этой стратегии по психологическим причинам, а для автоматизации она слишком долгосрочна (сделки относительно редки). Может случится, что вы годами должны будете инвестировать все активы в облигации, а потом в короткий период должны будете все продавать и покупать акции и снова продавать акции и покупать облигации. И это будет происходить в условиях, когда новый исторический максимум может быть достигнут днем раньше или позже дня окончания месяца. Конечно, вы начнете вносить изменения, увеличивая расходы и снижая эффективность.

2. Кроме этого, стратегия жутко неэффективна с точки зрения налогов (а ее модификации тем более). Их сложно учесть на длинной истории, но они однозначно ухудшат результат.

3. Все недостатки этой стратегии можно свести к одному - бэк-тестинг никогда не работает в реальной жизни так как вы ожидаете!

Поэтому, это не то, что нужно реализовывать на практике, но это хорошее доказательство того, что покупать акции на максимамах - это нормально.

================

Все об инвестициях без графиков и новостей в нашем Instagram: https://www.instagram.com/dohod_ru/

{kind=link}

This media is not supported in your browser

VIEW IN TELEGRAM

Торговля с большим плечом

🛢Лукойл: отчетность позволяет проходить в активные портфели акций

🔹Выручка Лукойла в 3 квартале упала на 15,3% в годовом выражении до 1,95 трлн рублей. Снижение показателя связано с сокращением добычи нефти и газа, а также укреплением курса рубля. Операционная прибыль выросла на 3,4%, чистая прибыль на 3,6%.

🔹Позитивом в отчетности является рекордный свободный денежный поток, большую часть которого менеджмент должен распределить на дивиденды

🔹Ожидаемой дивидендной доходности достаточно для включения акций Лукойла в дивидендную стратегию.

🔹Акции продолжают сохранять небольшую недооценку, что в совокупности с высокими показателями рентабельности позволяет компании остаться в портфеле Smart Estimate.

👉 Подробный разбор на сайте:

https://www.dohod.ru/analytic/lukojl-otchetnost-pozvolyaet-proxodit-v-aktivnyie-portfeli-akczij/

#лукойл #акции

🔹Выручка Лукойла в 3 квартале упала на 15,3% в годовом выражении до 1,95 трлн рублей. Снижение показателя связано с сокращением добычи нефти и газа, а также укреплением курса рубля. Операционная прибыль выросла на 3,4%, чистая прибыль на 3,6%.

🔹Позитивом в отчетности является рекордный свободный денежный поток, большую часть которого менеджмент должен распределить на дивиденды

🔹Ожидаемой дивидендной доходности достаточно для включения акций Лукойла в дивидендную стратегию.

🔹Акции продолжают сохранять небольшую недооценку, что в совокупности с высокими показателями рентабельности позволяет компании остаться в портфеле Smart Estimate.

👉 Подробный разбор на сайте:

https://www.dohod.ru/analytic/lukojl-otchetnost-pozvolyaet-proxodit-v-aktivnyie-portfeli-akczij/

#лукойл #акции

{kind=link}

Департамент нереалистичных дивидендных доходностей. По-английски D.U.D.E. - "чувак".

"Мы поняли, что это бесполезный департамент, но акроним слишком классный, чтобы его закрывать."

#доходъюмор

"Мы поняли, что это бесполезный департамент, но акроним слишком классный, чтобы его закрывать."

#доходъюмор

{kind=link}

{kind=link}

Тихая инфляция

С тех пор как в 1989 году центральный банк Новой Зеландии первым начал устанавливать цель по инфляции, во всем мире денежно-кредитные регуляторы все чаще проводят политику установления целевых показателей роста цен (или целевых диапазонов), которые значительно превышают нулевые. То есть, они планируют, что инфляция будет, но устойчивая инфляция. То, что раньше было абсолютным злом, теперь объявляется публично, и модерируется.

В новостях центральных банков цели по инфляции приведены для 68 стран. Европейский центральный банк прогнозирует годовую инфляцию в 2018 году на уровне «ниже, но близко к 2%». В Канаде, Японии, Южной Корее, Швеции, Соединенном Королевстве и США целевой показатель инфляции в 2018 году составляет 2%. Китай и Мексика нацелены на ежегодный рост цен в 3%. В Индии и России целевой показатель составляет 4%. В Украине и Вьетнаме - 4%, в Азербайджане и Пакистане - 6%.

У некоторых стран были и двузначные цели инфляции. В этом году Египет поставил цель в 13% плюс-минус 3%. Но большинство стран установили свои целевые показатели инфляции в 2018 году на уровне от 2% до 6%.

В своей влиятельный книге "Inflation Targeting" 1998 года Бен Бернанке и его соавторы рекомендовали объявлять целевой уровень инфляции, поскольку он «сообщает намерения центрального банка», что «уменьшает неопределенность». Объявленная ставка должна быть существенно положительной, писали они, потому что, если чиновники попытаются приблизиться к нулю, любая ошибка может привести к дефляции, которая «может поставить под угрозу финансовую систему и ускорить экономический спад». Будучи председателем Федеральной резервной системы с 2006 по 2014 год, Бернанке официально ввел инфляционные таргетирования в США в 2012 году, установив ежегодный показатель в 2%, где он и с тех пор и остается.

Но снижение неопределенности в отношении цен путем удержания целевого показателя инфляции на уровне 2% или более на самом деле может увеличить чувство неопределенности в отношении реальных вещей, таких как стоимость жилья или инвестиции. Хотя правильно беспокоиться о массовой дефляции, историческая взаимосвязь между дефляцией и рецессией не так уж и сильна. В статье 2004 года экономисты Эндрю Аткесон и Патрик Кехо пришли к выводу, что большая часть доказательств такой взаимосвязи основана только на одном случае: Великой Депрессии 1930-х годов.

Поэтому стоит перевести ежегодные целевые показатели инфляции на более долгосрочный рост цен. Инфляция 2% в год подразумевает инфляцию 22% в течение десятилетия, или 81% в течение 30 лет. Гораздо хуже, если учесть 6-процентную инфляцию. При таких темпах цены вырастут на 79% за десять лет и почти в шесть раз за 30 лет.

Такая политика вызывает своего рода "концентрацию на настоящем" в сознании большинства людей. Предположим, вы спросите кого-то, кто живет в одном доме уже 30 лет, сколько он за него заплатил. Цена покупки, вероятно, будет выглядеть смехотворно малой. Если не помнить о влиянии инфляции на все цены, может показаться, что мы живем в великолепно успешную новую эру. С "тихой" инфляцией легко забыть, что правда гораздо более драматична.

Целевой показатель инфляции в несколько процентных пунктов может способствовать стабильности, и, возможно, это действительно так. Но мы должны рассмотреть возможность того, что это может привести к тонким неправильным представлениям, которые оказывают противоположное влияние на стабильность наших суждений.

==================

Это был адаптированный перевод части статьи Роберта Шиллера "Тихая инфляция". Оригинал читайте тут: https://www.project-syndicate.org/commentary/silent-inflation-can-lead-to-bad-economic-decisions-by-robert-j--shiller-2018-11

С тех пор как в 1989 году центральный банк Новой Зеландии первым начал устанавливать цель по инфляции, во всем мире денежно-кредитные регуляторы все чаще проводят политику установления целевых показателей роста цен (или целевых диапазонов), которые значительно превышают нулевые. То есть, они планируют, что инфляция будет, но устойчивая инфляция. То, что раньше было абсолютным злом, теперь объявляется публично, и модерируется.

В новостях центральных банков цели по инфляции приведены для 68 стран. Европейский центральный банк прогнозирует годовую инфляцию в 2018 году на уровне «ниже, но близко к 2%». В Канаде, Японии, Южной Корее, Швеции, Соединенном Королевстве и США целевой показатель инфляции в 2018 году составляет 2%. Китай и Мексика нацелены на ежегодный рост цен в 3%. В Индии и России целевой показатель составляет 4%. В Украине и Вьетнаме - 4%, в Азербайджане и Пакистане - 6%.

У некоторых стран были и двузначные цели инфляции. В этом году Египет поставил цель в 13% плюс-минус 3%. Но большинство стран установили свои целевые показатели инфляции в 2018 году на уровне от 2% до 6%.

В своей влиятельный книге "Inflation Targeting" 1998 года Бен Бернанке и его соавторы рекомендовали объявлять целевой уровень инфляции, поскольку он «сообщает намерения центрального банка», что «уменьшает неопределенность». Объявленная ставка должна быть существенно положительной, писали они, потому что, если чиновники попытаются приблизиться к нулю, любая ошибка может привести к дефляции, которая «может поставить под угрозу финансовую систему и ускорить экономический спад». Будучи председателем Федеральной резервной системы с 2006 по 2014 год, Бернанке официально ввел инфляционные таргетирования в США в 2012 году, установив ежегодный показатель в 2%, где он и с тех пор и остается.

Но снижение неопределенности в отношении цен путем удержания целевого показателя инфляции на уровне 2% или более на самом деле может увеличить чувство неопределенности в отношении реальных вещей, таких как стоимость жилья или инвестиции. Хотя правильно беспокоиться о массовой дефляции, историческая взаимосвязь между дефляцией и рецессией не так уж и сильна. В статье 2004 года экономисты Эндрю Аткесон и Патрик Кехо пришли к выводу, что большая часть доказательств такой взаимосвязи основана только на одном случае: Великой Депрессии 1930-х годов.

Поэтому стоит перевести ежегодные целевые показатели инфляции на более долгосрочный рост цен. Инфляция 2% в год подразумевает инфляцию 22% в течение десятилетия, или 81% в течение 30 лет. Гораздо хуже, если учесть 6-процентную инфляцию. При таких темпах цены вырастут на 79% за десять лет и почти в шесть раз за 30 лет.

Такая политика вызывает своего рода "концентрацию на настоящем" в сознании большинства людей. Предположим, вы спросите кого-то, кто живет в одном доме уже 30 лет, сколько он за него заплатил. Цена покупки, вероятно, будет выглядеть смехотворно малой. Если не помнить о влиянии инфляции на все цены, может показаться, что мы живем в великолепно успешную новую эру. С "тихой" инфляцией легко забыть, что правда гораздо более драматична.

Целевой показатель инфляции в несколько процентных пунктов может способствовать стабильности, и, возможно, это действительно так. Но мы должны рассмотреть возможность того, что это может привести к тонким неправильным представлениям, которые оказывают противоположное влияние на стабильность наших суждений.

==================

Это был адаптированный перевод части статьи Роберта Шиллера "Тихая инфляция". Оригинал читайте тут: https://www.project-syndicate.org/commentary/silent-inflation-can-lead-to-bad-economic-decisions-by-robert-j--shiller-2018-11

{kind=link}

Черная пятница

Здесь вы можете скачать четыре книги известного инвестора и блоггера Мэба Фабера бесплатно и совершенно законно (и, на самом деле, не только сегодня).

Global Asset Allocation

Shareholder Yield

Global Value

Invest with the House

Global Asset Allocation - предельно практичная и небольшая книга (что очень удобно) является бесценным руководством по инвестированию с детальным анализом реальных портфелей. Не станет старым или не актуальным много лет.

Здесь вы можете скачать четыре книги известного инвестора и блоггера Мэба Фабера бесплатно и совершенно законно (и, на самом деле, не только сегодня).

Global Asset Allocation

Shareholder Yield

Global Value

Invest with the House

Global Asset Allocation - предельно практичная и небольшая книга (что очень удобно) является бесценным руководством по инвестированию с детальным анализом реальных портфелей. Не станет старым или не актуальным много лет.

Cambria Investments

Investing Insights - Cambria Investments

Meb Faber's Books

Download four of Meb’s books for free by clicking below. Download Meb's Books for Free

The Best Investment Writing Volume 2

Selected Writing from Leading Investors and Authors

edited by Meb Faber

Are you looking for some ideas…

Download four of Meb’s books for free by clicking below. Download Meb's Books for Free

The Best Investment Writing Volume 2

Selected Writing from Leading Investors and Authors

edited by Meb Faber

Are you looking for some ideas…

События недели

02.12.2019, понедельник

🛳 НМТП, МСФО за 3 кв 2019г

🔌 День инвестора Интер РАО

🌎 Индекс деловой активности в промышленности

03.12.2019, вторник

📱Salesforce, американская компания, разработчик одноимённой CRM-системы - финансовые результаты за 3 кв 2019г

04.12.2019, среда

🌎 Индекс деловой активности в сфере услуг

05.12.2019, четверг

🛢 Газпром рассмотрит дивидендную политику и бюджет на 2020 год

🛢 Заседание стран ОПЕК в Вене

🇪🇺 ВВП, розничные продажи

06.12.2019, пятница

💰Последний день для покупки акций Химпром-п под дивиденды за 9 месяцев 2019г (ДД 1,5%)

🇩🇪 Промышленное производство

🇷🇺 Индекс потребительских цен

02.12.2019, понедельник

🛳 НМТП, МСФО за 3 кв 2019г

🔌 День инвестора Интер РАО

🌎 Индекс деловой активности в промышленности

03.12.2019, вторник

📱Salesforce, американская компания, разработчик одноимённой CRM-системы - финансовые результаты за 3 кв 2019г

04.12.2019, среда

🌎 Индекс деловой активности в сфере услуг

05.12.2019, четверг

🛢 Газпром рассмотрит дивидендную политику и бюджет на 2020 год

🛢 Заседание стран ОПЕК в Вене

🇪🇺 ВВП, розничные продажи

06.12.2019, пятница

💰Последний день для покупки акций Химпром-п под дивиденды за 9 месяцев 2019г (ДД 1,5%)

🇩🇪 Промышленное производство

🇷🇺 Индекс потребительских цен