Вся разница между плохим и хорошим экономистами в следующем: один придерживается только следствия, которое видно, а другой принимает в расчет и то, что видно, и все те следствия, которые надо предвидеть.

Это различие громадно, потому что почти всегда случается, что ближайший результат бывает благоприятен, а дальнейшие последствия пагубны, и наоборот. Отсюда следует, что плохой экономист преследует маленькое благо в настоящем, за которым следует великое зло в будущем, тогда как истинный экономист имеет в виду великое благо в будущем, рискуя маленьким злом в настоящем.

То же происходит в области гигиены и нравственности. Часто чем слаще первый плод какой-нибудь привычки, тем горше остальные. Об этом свидетельствуют разврат, лень, расточительность. Следовательно, когда человек, пораженный следствием, которое видно, не научился еще различать того, чего не видно, он предается пагубным привычкам не только по склонности, но и по расчету.

===========

Фредерик Бастия, "Что видно и чего не видно", 1850.

Это различие громадно, потому что почти всегда случается, что ближайший результат бывает благоприятен, а дальнейшие последствия пагубны, и наоборот. Отсюда следует, что плохой экономист преследует маленькое благо в настоящем, за которым следует великое зло в будущем, тогда как истинный экономист имеет в виду великое благо в будущем, рискуя маленьким злом в настоящем.

То же происходит в области гигиены и нравственности. Часто чем слаще первый плод какой-нибудь привычки, тем горше остальные. Об этом свидетельствуют разврат, лень, расточительность. Следовательно, когда человек, пораженный следствием, которое видно, не научился еще различать того, чего не видно, он предается пагубным привычкам не только по склонности, но и по расчету.

===========

Фредерик Бастия, "Что видно и чего не видно", 1850.

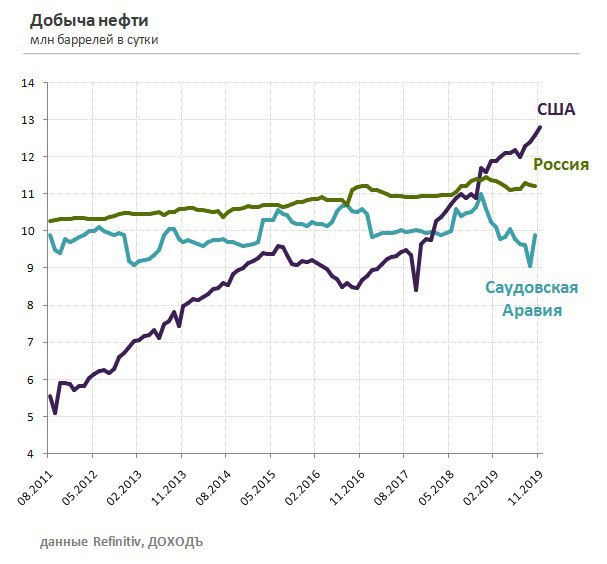

Сланцевый бум снизит обороты?

Добыча нефти в США продолжает обновлять исторические максимумы. Показатель находится на уровне 12,8 млн баррелей в сутки, хотя еще 7 лет назад составлял 5,5 млн баррелей.

Сланцевая революция позволила США за несколько лет превратиться в крупнейшего производителя нефти в мире. Но теперь разработчики сланцевых месторождений вынуждены лучше контролировать издержки, и некоторые из них из-за этого готовятся и вовсе сократить добычу.

По данным Cowen & Co, изучившей планы 14 компаний, в 2020 г. участники отрасли планируют снизить расходы на 17%.IHS Markit прогнозирует, что среднесуточная нефтедобыча в США увеличится только на 440 000 баррелей в 2020 г и перестанет расти в 2021г. И это несмотря на то, что разработкой сланцевых месторождений все активнее занимаются такие гиганты, как ExxonMobil и Chevron.

Ведомости

Добыча нефти в США продолжает обновлять исторические максимумы. Показатель находится на уровне 12,8 млн баррелей в сутки, хотя еще 7 лет назад составлял 5,5 млн баррелей.

Сланцевая революция позволила США за несколько лет превратиться в крупнейшего производителя нефти в мире. Но теперь разработчики сланцевых месторождений вынуждены лучше контролировать издержки, и некоторые из них из-за этого готовятся и вовсе сократить добычу.

По данным Cowen & Co, изучившей планы 14 компаний, в 2020 г. участники отрасли планируют снизить расходы на 17%.IHS Markit прогнозирует, что среднесуточная нефтедобыча в США увеличится только на 440 000 баррелей в 2020 г и перестанет расти в 2021г. И это несмотря на то, что разработкой сланцевых месторождений все активнее занимаются такие гиганты, как ExxonMobil и Chevron.

Ведомости

{kind=link}

{kind=link}

🛢Башнефть: слабые финансовые результаты, непрозрачные решения менеджмента

🔹Выручка компании в 3 квартале снизилась на 15% ввиду более низких цен на нефть, укрепления рубля и негативного влияния приостановки поставки нефти по трубопроводу «Дружба». Чистая прибыль упала на 29,5% до 23,4 млрд рублей.

🔹Негативной стороной отчетности является рост дебиторской задолженности по операциям с Роснефтью, дополнительно занижающий операционный денежный поток. На фоне роста инвестиций свободный денежный поток (ltm) упал ниже нуля.

🔹Башнефть остается одной из самых недооцененных компаний в секторе из-за непрозрачной дивидендной политики. В совокупности с высокой рентабельностью это позволяет ей проходить в стратегию Smart Estimate.

🔹Непрозрачная дивидендная политика и низкий коэффициент выплат ограничивают потенциал роста акций Башнефти. Рейтинг по DCF-модели - Sell, держать долю акций ниже бенчмарка.

👉Подробный разбор на сайте:

https://www.dohod.ru/analytic/bashneft-slabyie-finansovyie-rezultatyi,-neprozrachnyie-resheniya-menedzhmenta/

#башнефть #акции

🔹Выручка компании в 3 квартале снизилась на 15% ввиду более низких цен на нефть, укрепления рубля и негативного влияния приостановки поставки нефти по трубопроводу «Дружба». Чистая прибыль упала на 29,5% до 23,4 млрд рублей.

🔹Негативной стороной отчетности является рост дебиторской задолженности по операциям с Роснефтью, дополнительно занижающий операционный денежный поток. На фоне роста инвестиций свободный денежный поток (ltm) упал ниже нуля.

🔹Башнефть остается одной из самых недооцененных компаний в секторе из-за непрозрачной дивидендной политики. В совокупности с высокой рентабельностью это позволяет ей проходить в стратегию Smart Estimate.

🔹Непрозрачная дивидендная политика и низкий коэффициент выплат ограничивают потенциал роста акций Башнефти. Рейтинг по DCF-модели - Sell, держать долю акций ниже бенчмарка.

👉Подробный разбор на сайте:

https://www.dohod.ru/analytic/bashneft-slabyie-finansovyie-rezultatyi,-neprozrachnyie-resheniya-menedzhmenta/

#башнефть #акции

{kind=link}

Ключевым событием для бизнеса Ростелекома станет сделка по консолидации мобильного оператора Tele2, которая состоится в начале 2020 года. Сейчас Ростелекому принадлежит 45% оператора. Из оставшейся доли в 55%:

- 27,5% будут приобретены в ходе допэмиссии в пользу банка ВТБ по закрытой подписке по цене 93,21 руб. за акцию

- Еще 17,5% Tele2 «Ростелеком» приобретет за собственные 42 млрд руб

- Оставшиеся 10% Tele2 «Ростелеком» получит в обмен на свои квазиказначейские акции (24 млрд руб.), которые сейчас держит «Мобител».

После совершения сделки Ростелеком консолидирует Tele2. В результате операции:

- Выручка объединенной компании по итогам 2020 года составит около 520 млрд рублей, что почти на 60% больше результата Ростелекома без Tele2

- EBITDA - около 160 млрд рублей.

- Долг – 388 млрд рублей.

- Уровень долговой нагрузки по коэффициенту Долг/EBITDA составит 2,4.

Количество акций за счет допэмиссии вырастет примерно на 708 млн до 3,2 млрд штук.

Для инвесторов сделка имеет скорее нейтральное значение. В результате операции компания значительно расширит свой бизнес при небольшом росте долговой нагрузки. Увеличение количества акций в обращении будет компенсировано ростом прибыли объединенной компании. В результате прибыль на акцию, по нашей оценке, в 2020 году составит 6,4 рубля по сравнению с 6,6 рублей в 2019 году.

👉На данный момент Ростелеком не проходит в активные стратегии

https://www.dohod.ru/analytic/rostelekom-konsolidacziya-tele2-budet-nejtralnoj-dlya-investorov/

#ростелеком

- 27,5% будут приобретены в ходе допэмиссии в пользу банка ВТБ по закрытой подписке по цене 93,21 руб. за акцию

- Еще 17,5% Tele2 «Ростелеком» приобретет за собственные 42 млрд руб

- Оставшиеся 10% Tele2 «Ростелеком» получит в обмен на свои квазиказначейские акции (24 млрд руб.), которые сейчас держит «Мобител».

После совершения сделки Ростелеком консолидирует Tele2. В результате операции:

- Выручка объединенной компании по итогам 2020 года составит около 520 млрд рублей, что почти на 60% больше результата Ростелекома без Tele2

- EBITDA - около 160 млрд рублей.

- Долг – 388 млрд рублей.

- Уровень долговой нагрузки по коэффициенту Долг/EBITDA составит 2,4.

Количество акций за счет допэмиссии вырастет примерно на 708 млн до 3,2 млрд штук.

Для инвесторов сделка имеет скорее нейтральное значение. В результате операции компания значительно расширит свой бизнес при небольшом росте долговой нагрузки. Увеличение количества акций в обращении будет компенсировано ростом прибыли объединенной компании. В результате прибыль на акцию, по нашей оценке, в 2020 году составит 6,4 рубля по сравнению с 6,6 рублей в 2019 году.

👉На данный момент Ростелеком не проходит в активные стратегии

https://www.dohod.ru/analytic/rostelekom-konsolidacziya-tele2-budet-nejtralnoj-dlya-investorov/

#ростелеком

{kind=link}

{kind=link}

«В экономике все происходит дольше, чем вы думаете, а потом происходит быстрее, чем вы могли подумать.»

Рудигер Дорнбуш, американский экономист

Рудигер Дорнбуш, американский экономист

«Яндекс» нашел компромисс с государством: он создает специальный Фонд общественных интересов, которому компания передаст часть управленческих функций. «Яндекс» будет согласовывать с ним консолидацию 10% акций и более, фонд получит серьезные полномочия по управлению компанией. Фонд сможет даже временно отстранять гендиректора российского «Яндекса».

https://www.vedomosti.ru/technology/articles/2019/11/18/816461-yandeks-s-chinovnikami

https://www.vedomosti.ru/technology/articles/2019/11/18/816461-yandeks-s-chinovnikami

💰Магнит - дивиденды

СД Магнита рекомендовал дивиденды за 9 месяцев 2019 года в размере 147,19 рублей на акцию. Дивидендная доходность к текущим ценам 4,5%. Дата закрытия реестра: 10 января 2020г.

Компания при практически нулевом свободном денежном потоке направит на выплаты 15 млрд рублей, что на 15% больше заработанной ею прибыли за период.

Ожидаемая дивдоходность в ближайшие 12 месяцев 7,8%. Несмотря на высокий индекс стабильности дивидендов, этого не достаточно для попадания в дивидендную стратегию.

Магнит в сервисе Дивиденды

#магнит #дивиденды

СД Магнита рекомендовал дивиденды за 9 месяцев 2019 года в размере 147,19 рублей на акцию. Дивидендная доходность к текущим ценам 4,5%. Дата закрытия реестра: 10 января 2020г.

Компания при практически нулевом свободном денежном потоке направит на выплаты 15 млрд рублей, что на 15% больше заработанной ею прибыли за период.

Ожидаемая дивдоходность в ближайшие 12 месяцев 7,8%. Несмотря на высокий индекс стабильности дивидендов, этого не достаточно для попадания в дивидендную стратегию.

Магнит в сервисе Дивиденды

#магнит #дивиденды

{kind=link}

🇺🇸Индекс S&P 500 на прошлой неделе прибавил 0,9%, вновь обновив исторический максимум.

Лидером роста стали акции Boeing на новостях о возобновлении коммерческих полетов самолётов 737 MAX. Акции Walt Disney также в лидерах роста после успешного запуска стриминговой платформы «Disney+». Хуже рынка оказались акции Cisco из-за снижения ожиданий по выручке и прибыли за квартал.

Лидером роста стали акции Boeing на новостях о возобновлении коммерческих полетов самолётов 737 MAX. Акции Walt Disney также в лидерах роста после успешного запуска стриминговой платформы «Disney+». Хуже рынка оказались акции Cisco из-за снижения ожиданий по выручке и прибыли за квартал.

События недели

18.11.2019, понедельник

⛏День стратегии Норникеля

🛢Газпром нефть, финансовые результаты по МСФО за III квартал 2019г

🌾Русагро, финансовые результаты по МСФО за III квартал 2019г

🛒Формирование книги заявок в рамках SPO Детского мира

19.11.2019, вторник

⛏Мечел, финансовые результаты по МСФО за III квартал 2019г

📱МТС, финансовые результаты по МСФО за III квартал 2019г (предварительная дата)

20.11.2019, среда

🏦Qiwi, финансовые результаты по МСФО за III квартал 2019г

🏦Тинькофф, финансовые результаты по МСФО за III квартал 2019г

⛏ТМК, финансовые результаты по МСФО за III квартал 2019г

🏦Первый день инвестиционного форума ВТБ Капитал «Россия зовет!»

21.11.2019, четверг

🔌Ленэнерго, финансовые результаты по МСФО за III квартал 2019г

🛒Черкизово, финансовые результаты по МСФО за III квартал 2019г

18.11.2019, понедельник

⛏День стратегии Норникеля

🛢Газпром нефть, финансовые результаты по МСФО за III квартал 2019г

🌾Русагро, финансовые результаты по МСФО за III квартал 2019г

🛒Формирование книги заявок в рамках SPO Детского мира

19.11.2019, вторник

⛏Мечел, финансовые результаты по МСФО за III квартал 2019г

📱МТС, финансовые результаты по МСФО за III квартал 2019г (предварительная дата)

20.11.2019, среда

🏦Qiwi, финансовые результаты по МСФО за III квартал 2019г

🏦Тинькофф, финансовые результаты по МСФО за III квартал 2019г

⛏ТМК, финансовые результаты по МСФО за III квартал 2019г

🏦Первый день инвестиционного форума ВТБ Капитал «Россия зовет!»

21.11.2019, четверг

🔌Ленэнерго, финансовые результаты по МСФО за III квартал 2019г

🛒Черкизово, финансовые результаты по МСФО за III квартал 2019г

🔌 Интер РАО: судьбу акций решит новая стратегия весной 2020 года

🔹 По итогам 9 месяцев компания нарастила все ключевые показатели отчетности, что обусловлено ростом цен на электроэнергию и высокими платежами по ДПМ-1.

🔹С учетом отсутствия долга, рекордного свободного денежного потока и достаточности денежных средств на балансе для финансирования будущих инвестиций в рамках ДПМ-2, логичным шагом было бы увеличение коэффициента выплат акционерам до 50% прибыли.

🔹Отсутствие определенности с дивидендами ведет к большой недооценке акций компании. Благодаря высокой рентабельности, Интер РАО проходит в Smart Estimate.

👉Подробный разбор на сайте:

https://www.dohod.ru/analytic/inter-rao-sudbu-akczij-reshit-novaya-strategiya-vesnoj-2020-goda/

#ИнтерРАО #акции

🔹 По итогам 9 месяцев компания нарастила все ключевые показатели отчетности, что обусловлено ростом цен на электроэнергию и высокими платежами по ДПМ-1.

🔹С учетом отсутствия долга, рекордного свободного денежного потока и достаточности денежных средств на балансе для финансирования будущих инвестиций в рамках ДПМ-2, логичным шагом было бы увеличение коэффициента выплат акционерам до 50% прибыли.

🔹Отсутствие определенности с дивидендами ведет к большой недооценке акций компании. Благодаря высокой рентабельности, Интер РАО проходит в Smart Estimate.

👉Подробный разбор на сайте:

https://www.dohod.ru/analytic/inter-rao-sudbu-akczij-reshit-novaya-strategiya-vesnoj-2020-goda/

#ИнтерРАО #акции

{kind=link}

🔌 ОГК-2: сильный свободный денежный поток позволяет рассчитывать на увеличение дивидендов

🔹По итогам 9 месяцев 2019 года выручка ОГК-2 снизилась на 5,2% г/г. Сокращение расходов привело к росту операционной прибыли на 38% г/г. Чистая прибыль выросла на 60%.

🔹Повышенные платежи по ДПМ позволяют ОГК-2 генерировать значительный свободный денежный поток. Рост показателя позволяет увеличивать дивиденды.

🔹Недооценка, положительная динамика операционных результатов и рентабельность инвестированного капитала на уровне рынка позволяют сделать акции ОГК-2 кандидатом на попадание в стратегию Smart Estimate.

👉Подробный разбор на сайте:

https://www.dohod.ru/analytic/ogk-2-silnyij-svobodnyij-denezhnyij-potok-pozvolyaet-rasschityivat-na-uvelichenie-dividendov/

#ОГК2 #акции

🔹По итогам 9 месяцев 2019 года выручка ОГК-2 снизилась на 5,2% г/г. Сокращение расходов привело к росту операционной прибыли на 38% г/г. Чистая прибыль выросла на 60%.

🔹Повышенные платежи по ДПМ позволяют ОГК-2 генерировать значительный свободный денежный поток. Рост показателя позволяет увеличивать дивиденды.

🔹Недооценка, положительная динамика операционных результатов и рентабельность инвестированного капитала на уровне рынка позволяют сделать акции ОГК-2 кандидатом на попадание в стратегию Smart Estimate.

👉Подробный разбор на сайте:

https://www.dohod.ru/analytic/ogk-2-silnyij-svobodnyij-denezhnyij-potok-pozvolyaet-rasschityivat-na-uvelichenie-dividendov/

#ОГК2 #акции

{kind=link}

Если вы интересуетесь экономикой, читайте только настоящих профессионалов.

https://yangx.top/russianmacro — авторский канал Кирилла Тремасова, который более 20 лет проработал в инвестиционно-банковской сфере, а в 2015-17 гг. возглавлял департамент макроэкономического прогнозирования в Министерстве экономики РФ.

Глубокая аналитика по макроэкономике и финансовым рынкам, написанная простым человеческим языком, с большим количеством понятных графиков и таблиц. Кроме того, наиболее важные новости и оперативные комментарии.

https://yangx.top/russianmacro — авторский канал Кирилла Тремасова, который более 20 лет проработал в инвестиционно-банковской сфере, а в 2015-17 гг. возглавлял департамент макроэкономического прогнозирования в Министерстве экономики РФ.

Глубокая аналитика по макроэкономике и финансовым рынкам, написанная простым человеческим языком, с большим количеством понятных графиков и таблиц. Кроме того, наиболее важные новости и оперативные комментарии.

Telegram

MMI

Анализ российской и мировой макростатистики и корпоративных отчётностей. Ключевые новости с финансовых рынков.

Обратная связь:

@russianmacrommi, [email protected]

ЧАТ: @russianmacro2020

Обратная связь:

@russianmacrommi, [email protected]

ЧАТ: @russianmacro2020

💰Газпром нефть – дивиденды

В ходе телефонной конференции для инвесторов по итогам отчетности за 3кв 2019г менеджмент компании сообщил, что суммарные выплаты акционерам по итогам 2019 года составят рекордную величину, больше 200 млрд рублей.

По итогам года Газпром нефть ожидает прибыль на уровне около 400 млрд руб. С учетом ранее выплаченных дивидендов за 1 полугодие в размере 85,6 млрд рублей или 18,14 рублей на акцию, на дивиденды по итогам 2019 года будет направлено около 114,4 млрд рублей или 24,25 рублей на акцию.

❗️Компания уже по итогам года может выйти на коэффициент выплат в 50% прибыли по МСФО.

Ожидаемая дивидендная доходность в ближайшие 12 месяцев 10%. Газпром нефть уверенно проходит в дивидендную стратегию.

Газпром нефть в сервисе Дивиденды

#Газпромнефть #дивиденды

В ходе телефонной конференции для инвесторов по итогам отчетности за 3кв 2019г менеджмент компании сообщил, что суммарные выплаты акционерам по итогам 2019 года составят рекордную величину, больше 200 млрд рублей.

По итогам года Газпром нефть ожидает прибыль на уровне около 400 млрд руб. С учетом ранее выплаченных дивидендов за 1 полугодие в размере 85,6 млрд рублей или 18,14 рублей на акцию, на дивиденды по итогам 2019 года будет направлено около 114,4 млрд рублей или 24,25 рублей на акцию.

❗️Компания уже по итогам года может выйти на коэффициент выплат в 50% прибыли по МСФО.

Ожидаемая дивидендная доходность в ближайшие 12 месяцев 10%. Газпром нефть уверенно проходит в дивидендную стратегию.

Газпром нефть в сервисе Дивиденды

#Газпромнефть #дивиденды

{kind=link}

🛢Газпром нефть: рекордный свободный денежный поток позволяет наращивать дивиденды

🔹Снижение цены на нефть в рублях привело к снижению выручки Газпром нефти в 3кв 2019 года на 4,8%. Операционная и чистая прибыль сократилась на 20,6% в годовом выражении.

🔹По итогам 9 месяцев результаты позитивнее. Снижение цен было компенсировано ростом добычи и повышением эффективности переработки. Выручка за период выросла на 2,4%, чистая прибыль увеличилась на 7,1% г/г до 320 млрд рублей.

🔹За последние три года операционный денежный поток компании вырос в 3 раза. Инвестиции на уровне около 400 млрд рублей в год и комфортная долговая нагрузка позволяют менеджменту увеличивать коэффициент дивидендных выплат.

🔹По итогам 2019 года на дивиденды могут направить 50% прибыли. Ожидаемой дивидендной доходности в 10% и индекса стабильности дивидендов достаточно для сохранения бумаг в дивидендной стратегии.

🔹Компания сохраняет недооценку по мультипликаторам и высокие показатели рентабельности. Это позволяет акциям остаться в портфеле Smart Estimate.

👉 Подробный разбор по ссылке:

https://www.dohod.ru/analytic/gazprom-neft-rekordnyij-svobodnyij-denezhnyij-potok-pozvolyaet-narashhivat-dividendyi/

#Газпромнефть #акции

🔹Снижение цены на нефть в рублях привело к снижению выручки Газпром нефти в 3кв 2019 года на 4,8%. Операционная и чистая прибыль сократилась на 20,6% в годовом выражении.

🔹По итогам 9 месяцев результаты позитивнее. Снижение цен было компенсировано ростом добычи и повышением эффективности переработки. Выручка за период выросла на 2,4%, чистая прибыль увеличилась на 7,1% г/г до 320 млрд рублей.

🔹За последние три года операционный денежный поток компании вырос в 3 раза. Инвестиции на уровне около 400 млрд рублей в год и комфортная долговая нагрузка позволяют менеджменту увеличивать коэффициент дивидендных выплат.

🔹По итогам 2019 года на дивиденды могут направить 50% прибыли. Ожидаемой дивидендной доходности в 10% и индекса стабильности дивидендов достаточно для сохранения бумаг в дивидендной стратегии.

🔹Компания сохраняет недооценку по мультипликаторам и высокие показатели рентабельности. Это позволяет акциям остаться в портфеле Smart Estimate.

👉 Подробный разбор по ссылке:

https://www.dohod.ru/analytic/gazprom-neft-rekordnyij-svobodnyij-denezhnyij-potok-pozvolyaet-narashhivat-dividendyi/

#Газпромнефть #акции

{kind=link}

По дивидендам ВТБ естественно все будет не так просто. Если банк не выполнит нормы по капиталу, то выплатами акционерам придется пожертвовать.

Интервью Костина.

Интервью Костина.