ЛУЧШИЙ ПРЕДСКАЗАТЕЛЬ РЕЗУЛЬТАТОВ ИНВЕСТИЦИЙ

Юджин Фама - один из самых уважаемых экономистов в сфере финансов, лауреат Нобелевской премии по экономике 2013 года за эмпирический анализ цен на финансовые активы вчера дал редкое и очень познавательное интервью.

Вот, что он сказал о "звездных" трейдерах и управляющих активами. Впрочем самый важный посыл (отлично вставленный в контекст) относится к инвестициям в целом и содержится в самом конце приведенного фрагмента - обратите внимание!

"Вы берете 100 000 человек, выбирающих акции в течение определенного периода времени. Затем вы выбираете того, кто получил лучший результат и приписываете ему обладание особыми знаниями.

Проблема в том, что если у вас есть выбор из 100 000 человек, то вероятность того, что один из них будет экстраординарным чисто случайно довольно велика.

Но так уж заведено: газеты, журналы, сайты и рейтинги следят за фактом и выбирают победителей. Каждый год они выбирают лучших, например, за последние пять-десять лет. Тогда вы смотрите на следующий период и обычно нет никакой корреляции между прошлым успехом и будущим. Сколько постоянства в таких результатах? Ответ в основном равен нулю. Лучший предсказатель будущих результатов - это размер комиссий, затрат и налогов."

=================

Интервью полностью можно посмотреть здесь, а почитать расшифровку с графиками и пояснениями тут.

==================

Все об инвестициях без графиков и новостей в нашем Instagram: https://www.instagram.com/dohod_ru/

Юджин Фама - один из самых уважаемых экономистов в сфере финансов, лауреат Нобелевской премии по экономике 2013 года за эмпирический анализ цен на финансовые активы вчера дал редкое и очень познавательное интервью.

Вот, что он сказал о "звездных" трейдерах и управляющих активами. Впрочем самый важный посыл (отлично вставленный в контекст) относится к инвестициям в целом и содержится в самом конце приведенного фрагмента - обратите внимание!

"Вы берете 100 000 человек, выбирающих акции в течение определенного периода времени. Затем вы выбираете того, кто получил лучший результат и приписываете ему обладание особыми знаниями.

Проблема в том, что если у вас есть выбор из 100 000 человек, то вероятность того, что один из них будет экстраординарным чисто случайно довольно велика.

Но так уж заведено: газеты, журналы, сайты и рейтинги следят за фактом и выбирают победителей. Каждый год они выбирают лучших, например, за последние пять-десять лет. Тогда вы смотрите на следующий период и обычно нет никакой корреляции между прошлым успехом и будущим. Сколько постоянства в таких результатах? Ответ в основном равен нулю. Лучший предсказатель будущих результатов - это размер комиссий, затрат и налогов."

=================

Интервью полностью можно посмотреть здесь, а почитать расшифровку с графиками и пояснениями тут.

==================

Все об инвестициях без графиков и новостей в нашем Instagram: https://www.instagram.com/dohod_ru/

{kind=link}

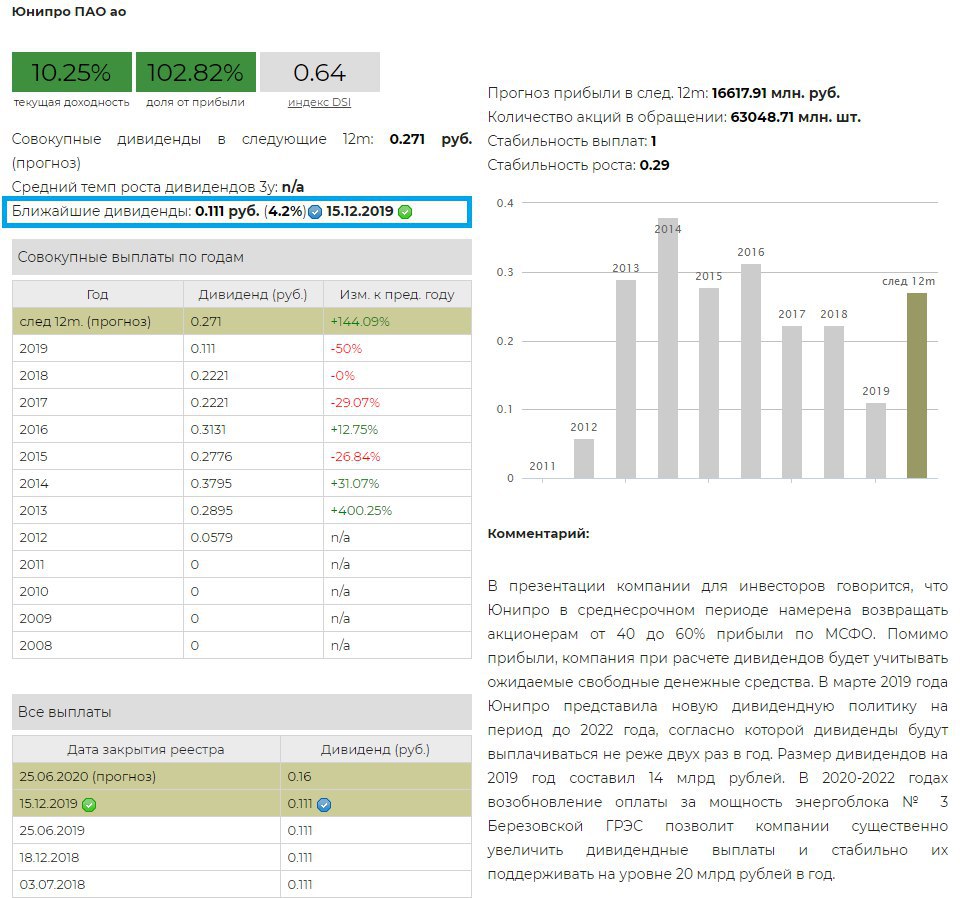

💰Юнипро –дивиденды

Совет директоров Юнипро рекомендовал дивиденды за 9м 2019г в размере 0,111 рублей на акцию. Дивидендная доходность к текущим ценам – 4,2%. Дата закрытия реестра: 15 декабря 2019г.

Юнипро выплачивает дивиденды дважды: за 9 месяцев и по итогам года. С 2017 года Юнипро не меняет размер дивиденда, выплачивая 0,22 рублей на акцию в год или 14 млрд рублей совокупно. С 2020 года компания планирует увеличить коэффициент до 20 млрд рублей благодаря возобновлению выплат за мощности Березовской ГРЭС. Ожидаемая доходность в ближайшие 12 месяцев – 10,25%.

Юнипро в сервисе Дивиденды

Совет директоров Юнипро рекомендовал дивиденды за 9м 2019г в размере 0,111 рублей на акцию. Дивидендная доходность к текущим ценам – 4,2%. Дата закрытия реестра: 15 декабря 2019г.

Юнипро выплачивает дивиденды дважды: за 9 месяцев и по итогам года. С 2017 года Юнипро не меняет размер дивиденда, выплачивая 0,22 рублей на акцию в год или 14 млрд рублей совокупно. С 2020 года компания планирует увеличить коэффициент до 20 млрд рублей благодаря возобновлению выплат за мощности Березовской ГРЭС. Ожидаемая доходность в ближайшие 12 месяцев – 10,25%.

Юнипро в сервисе Дивиденды

{kind=link}

Новые выпуски облигаций

📂Рейтинг B, уровень кредитоспособности " средний"

🏗ГК Самолет, RU000A100YG1

Срок – 4,9 лет, доходность 11,25%

Компания специализируется на строительстве жилья комфорт-класса по доступным ценам в Московском регионе (входит в ТОП-3 застройщиков), СПб и ЛО. По итогам 2018 года группа заняла 7 место в рейтинге застройщиков России по объему строящегося жилья.

🏦Экспобанк, RU000A100YT4

Срок – 1 год, доходность 8,75%

Российский коммерческий банк. По итогам 1 полугодия 2019г занял 67 место по размеру активов в рейтинге «Эксперт РА». Банк имеет относительно высокие показатели рентабельности и стабильную позицию по ликвидности.

📂Рейтинг BB, уровень кредитоспособности "выше среднего"

🚚Камаз, RU000A100YK3

Срок – 3 года, доходность 7,85%

Крупнейший производитель грузового транспорта в России. В 2018 году его доля в сегменте автомобилей грузоподъемностью 14-40 тонн составила 41%. Компания имею высокую долговую нагрузку и околонулевой свободный денежный поток. Рейтинг обусловлен высоким уровнем системной значимости компании для российской экономики.

📂Рейтинг A, уровень кредитоспособности "высокий"

🧪Акрон, RU000A100YU2

Срок – 3,5 года, доходность 7,2%

Входит в число крупнейших мировых производителей минеральных удобрений. Ведущий производитель сложных (NPK) и азотных удобрений в России. Компания имеет высокие показатели рентабельности и приемлемую долговую нагрузку. Финансовое положение эмитента оценивается как устойчивое.

🔬Роснано, RU000A100YR8

Срок – 3 года, доходность 7,57%

Государственная компания, основной задачей которой является содействие реализации государственной политики по развитию наноиндустрии. Высокие рейтинги отражают важную стратегическую роль компании в реализации госпрограмм в сфере наноиндустрии.

🚂ТрансКонтейнер, RU000A100YE6

Срок – 5 лет, доходность 7,2%

Крупнейшая российская логистическая компания в сфере железнодорожных контейнерных перевозок. Компания по-прежнему характеризуется низкой долговой нагрузкой и показывает высокие показатели рентабельности. Рейтинг может быть пересмотрен после продажи пакета акций и в случае анонсирования новым акционером существенных изменений в бизнес – модели.

⛏Металлоинвест, RU000A100YF3

Срок – 5,5 лет, доходность 7,1%

Крупнейший производитель железной руды в РФ и СНГ. Обладает вторыми по величине разведанными запасами железной руды в мире (обеспеченность запасами около 140 лет). Компания имеет сильный операционный профиль, низкую долговую нагрузку и прозрачную дивидендную политику. Маржинальность бизнеса и показатели рентабельности на высоком уровне.

🛢Роснефть, RU000A100YQ0

Срок – 4,5 года, доходность 6,99%

Одна из крупнейших в мире вертикально интегрированных нефтегазовых компаний. По итогам 2018 года на группу приходилось около 41% российской, 6% мировой добычи нефти и 9% российской добычи газа. Показатели эффективности на уровне выше среднего по рынку. «Роснефть» имеет сильный фактор поддержки со стороны государства.

👉Обзор с полными комментариями

https://www.dohod.ru/analytic/novyie-vyipuski-obligaczij-6-2019/

#облигации

📂Рейтинг B, уровень кредитоспособности " средний"

🏗ГК Самолет, RU000A100YG1

Срок – 4,9 лет, доходность 11,25%

Компания специализируется на строительстве жилья комфорт-класса по доступным ценам в Московском регионе (входит в ТОП-3 застройщиков), СПб и ЛО. По итогам 2018 года группа заняла 7 место в рейтинге застройщиков России по объему строящегося жилья.

🏦Экспобанк, RU000A100YT4

Срок – 1 год, доходность 8,75%

Российский коммерческий банк. По итогам 1 полугодия 2019г занял 67 место по размеру активов в рейтинге «Эксперт РА». Банк имеет относительно высокие показатели рентабельности и стабильную позицию по ликвидности.

📂Рейтинг BB, уровень кредитоспособности "выше среднего"

🚚Камаз, RU000A100YK3

Срок – 3 года, доходность 7,85%

Крупнейший производитель грузового транспорта в России. В 2018 году его доля в сегменте автомобилей грузоподъемностью 14-40 тонн составила 41%. Компания имею высокую долговую нагрузку и околонулевой свободный денежный поток. Рейтинг обусловлен высоким уровнем системной значимости компании для российской экономики.

📂Рейтинг A, уровень кредитоспособности "высокий"

🧪Акрон, RU000A100YU2

Срок – 3,5 года, доходность 7,2%

Входит в число крупнейших мировых производителей минеральных удобрений. Ведущий производитель сложных (NPK) и азотных удобрений в России. Компания имеет высокие показатели рентабельности и приемлемую долговую нагрузку. Финансовое положение эмитента оценивается как устойчивое.

🔬Роснано, RU000A100YR8

Срок – 3 года, доходность 7,57%

Государственная компания, основной задачей которой является содействие реализации государственной политики по развитию наноиндустрии. Высокие рейтинги отражают важную стратегическую роль компании в реализации госпрограмм в сфере наноиндустрии.

🚂ТрансКонтейнер, RU000A100YE6

Срок – 5 лет, доходность 7,2%

Крупнейшая российская логистическая компания в сфере железнодорожных контейнерных перевозок. Компания по-прежнему характеризуется низкой долговой нагрузкой и показывает высокие показатели рентабельности. Рейтинг может быть пересмотрен после продажи пакета акций и в случае анонсирования новым акционером существенных изменений в бизнес – модели.

⛏Металлоинвест, RU000A100YF3

Срок – 5,5 лет, доходность 7,1%

Крупнейший производитель железной руды в РФ и СНГ. Обладает вторыми по величине разведанными запасами железной руды в мире (обеспеченность запасами около 140 лет). Компания имеет сильный операционный профиль, низкую долговую нагрузку и прозрачную дивидендную политику. Маржинальность бизнеса и показатели рентабельности на высоком уровне.

🛢Роснефть, RU000A100YQ0

Срок – 4,5 года, доходность 6,99%

Одна из крупнейших в мире вертикально интегрированных нефтегазовых компаний. По итогам 2018 года на группу приходилось около 41% российской, 6% мировой добычи нефти и 9% российской добычи газа. Показатели эффективности на уровне выше среднего по рынку. «Роснефть» имеет сильный фактор поддержки со стороны государства.

👉Обзор с полными комментариями

https://www.dohod.ru/analytic/novyie-vyipuski-obligaczij-6-2019/

#облигации

{kind=link}

{kind=link}

В какой валюте, по вашему мнению, лучше осуществлять инвестиции?

Anonymous Poll

30%

Краткосрочно в рублях / Долгосрочно в валюте

3%

Краткосрочно в валюте / Долгосрочно в рублях

38%

Всегда около 50% рубли / валюта

14%

Всегда в основном в рублях

15%

Всегда в основном в валюте

События недели

11.11.2019, понедельник

⛏День инвестора Полиметалл

💰Совет директоров Норникеля даст рекомендации по дивидендам за 9 месяцев 2019г

🔌ТГК-1, финансовые результаты по МСФО за III квартал 2019г

🛍Черкизово, операционные результаты за октябрь 2019 года

12.11.2019, вторник

🔌Юнипро, финансовые результаты по МСФО за III квартал 2019г

14.11.2019, четверг

🔌Интер РАО, операционные и финансовые результаты по МСФО за III квартал 2019г

🛢КТК, операционные и финансовые результаты по МСФО за III квартал 2019г

15.11.2019, пятница

⛏День инвестора ММК

💰Последний день для покупки акций банка «Кузнецкий» под дивиденды за 9 месяцев 2019г (ДД 2,9%)

💰Совет директоров Магнита даст рекомендации по дивидендам за 9 месяцев 2019г

11.11.2019, понедельник

⛏День инвестора Полиметалл

💰Совет директоров Норникеля даст рекомендации по дивидендам за 9 месяцев 2019г

🔌ТГК-1, финансовые результаты по МСФО за III квартал 2019г

🛍Черкизово, операционные результаты за октябрь 2019 года

12.11.2019, вторник

🔌Юнипро, финансовые результаты по МСФО за III квартал 2019г

14.11.2019, четверг

🔌Интер РАО, операционные и финансовые результаты по МСФО за III квартал 2019г

🛢КТК, операционные и финансовые результаты по МСФО за III квартал 2019г

15.11.2019, пятница

⛏День инвестора ММК

💰Последний день для покупки акций банка «Кузнецкий» под дивиденды за 9 месяцев 2019г (ДД 2,9%)

💰Совет директоров Магнита даст рекомендации по дивидендам за 9 месяцев 2019г

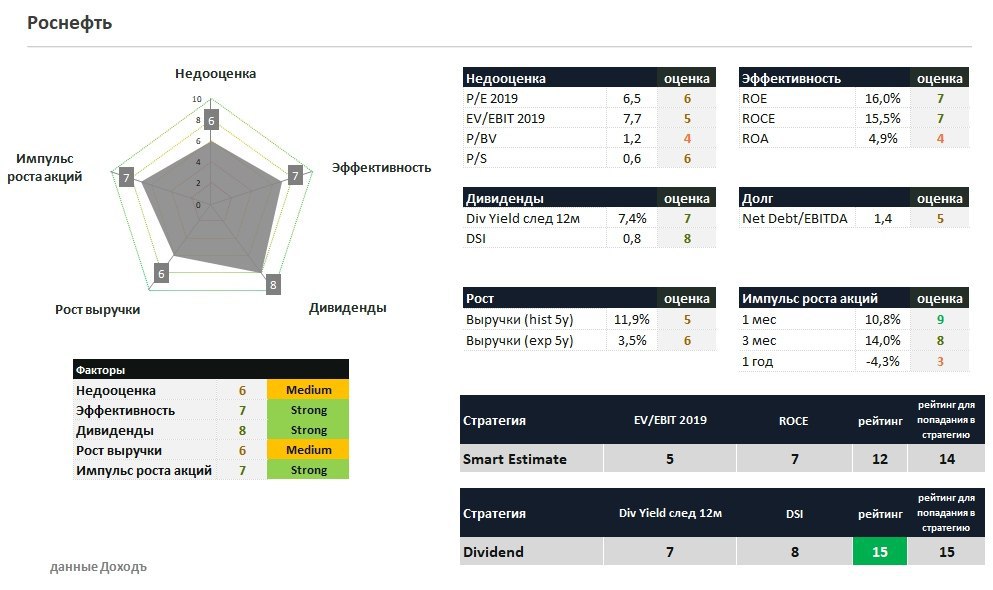

🛢Роснефть: дивиденды должны вырасти

🔹 Выручка Роснефти практически не изменилась в годовом выражении. Падение цен на нефть было компенсировано ростом объемов реализации запасов. Прибыль выросла благодаря снижению убытков от обесценения активов.

🔹Негативный момент - слабый свободный денежный поток. Компания поставляет нефть в Китай, получив предоплату несколько лет назад. Сейчас это снижает свободный денежный поток относительно прибыли и ухудшает потенциал для наращивания дивидендов.

🔹Роснефть является претендентом на прохождение в дивидендный портфель, однако ее доля в нем должна быть невысокой из-за низкого рейтинга по DCF-модели.

#Роснефть #акции

👉Подробный разбор на сайте:

https://www.dohod.ru/analytic/rosneft-dividendyi-dolzhnyi-vyirasti/

🔹 Выручка Роснефти практически не изменилась в годовом выражении. Падение цен на нефть было компенсировано ростом объемов реализации запасов. Прибыль выросла благодаря снижению убытков от обесценения активов.

🔹Негативный момент - слабый свободный денежный поток. Компания поставляет нефть в Китай, получив предоплату несколько лет назад. Сейчас это снижает свободный денежный поток относительно прибыли и ухудшает потенциал для наращивания дивидендов.

🔹Роснефть является претендентом на прохождение в дивидендный портфель, однако ее доля в нем должна быть невысокой из-за низкого рейтинга по DCF-модели.

#Роснефть #акции

👉Подробный разбор на сайте:

https://www.dohod.ru/analytic/rosneft-dividendyi-dolzhnyi-vyirasti/

{kind=link}

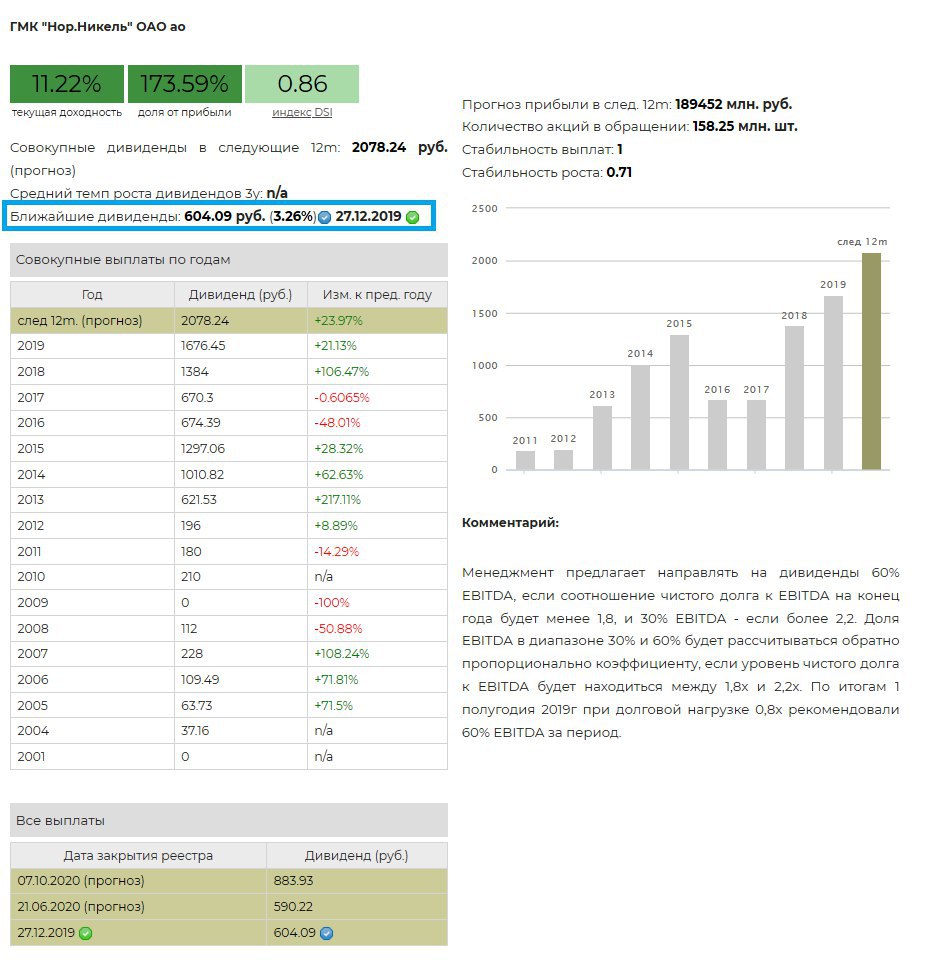

💰Норникель – дивиденды

Совет директоров Норникеля рекомендовал дивиденды за 9м 2019г в размере 604,09 рублей на акцию. Дивидендная доходность к текущим ценам – 3,26%. Дата закрытия реестра: 27 декабря 2019г.

Последние 2 года Норникель выплачивал дивиденды дважды: по итогам полугодия и за год, однако в этом году приняли решение о выплате промежуточных дивидендов за 9 месяцев. Ожидаемая доходность в ближайшие 12 месяцев – 11,2%.

Норникель в сервисе дивиденды

Совет директоров Норникеля рекомендовал дивиденды за 9м 2019г в размере 604,09 рублей на акцию. Дивидендная доходность к текущим ценам – 3,26%. Дата закрытия реестра: 27 декабря 2019г.

Последние 2 года Норникель выплачивал дивиденды дважды: по итогам полугодия и за год, однако в этом году приняли решение о выплате промежуточных дивидендов за 9 месяцев. Ожидаемая доходность в ближайшие 12 месяцев – 11,2%.

Норникель в сервисе дивиденды

{kind=link}

💎Алроса: падение результатов продолжается

🔹Очередной слабый квартал от Алросы. Выручка упала 35% г/г из-за снижения объемов продаж на 5% и средней цены реализации на 30%. Чистая прибыль снизилась на 46%.

🔹Компания продолжает работать на склад, наращивая запасы в ожидании улучшения экономической ситуации. Это дополнительно ухудшает свободный денежный поток

🔹Позитивным фактором для профиля компании остается невысокая долговая нагрузка. Высокий индекс стабильности дивидендов все еще позволяет Алросе оставаться в дивидендной стратегии.

🔹Низкий рейтинг по DCF-модели означает рекомендацию держать долю акции в портфеле ниже, чем предполагает бенчмарк.

👉Подробный разбор на сайте:

https://www.dohod.ru/analytic/alrosa-padenie-rezultatov-prodolzhaetsya/

#Алроса #акции

🔹Очередной слабый квартал от Алросы. Выручка упала 35% г/г из-за снижения объемов продаж на 5% и средней цены реализации на 30%. Чистая прибыль снизилась на 46%.

🔹Компания продолжает работать на склад, наращивая запасы в ожидании улучшения экономической ситуации. Это дополнительно ухудшает свободный денежный поток

🔹Позитивным фактором для профиля компании остается невысокая долговая нагрузка. Высокий индекс стабильности дивидендов все еще позволяет Алросе оставаться в дивидендной стратегии.

🔹Низкий рейтинг по DCF-модели означает рекомендацию держать долю акции в портфеле ниже, чем предполагает бенчмарк.

👉Подробный разбор на сайте:

https://www.dohod.ru/analytic/alrosa-padenie-rezultatov-prodolzhaetsya/

#Алроса #акции

{kind=link}

🏦ВТБ выполнит цель по прибыли благодаря продаже Tele2

🔹Падение чистых процентных доходов было компенсировано сокращением резервов по проблемным кредитам и ростом непроцентных доходов, в результате чего, чистая прибыль банка выросла на 25,7% в годовом выражении до 51,2 млрд рублей.

🔹Несмотря на слабую динамику прибыли, банк намерен достичь показателя в 200 млрд рублей к концу 2019 года благодаря продаже акций Tele2 Ростелекому.

🔹При достижении цели по прибыли, дивидендная доходность составит 8,9%, что позволит акциям попасть в дивидендный портфель.

👉Подробный разбор на сайте:

https://www.dohod.ru/analytic/vtb-vyipolnit-czel-po-pribyili-blagodarya-prodazhe-tele2/

#ВТБ #акции

🔹Падение чистых процентных доходов было компенсировано сокращением резервов по проблемным кредитам и ростом непроцентных доходов, в результате чего, чистая прибыль банка выросла на 25,7% в годовом выражении до 51,2 млрд рублей.

🔹Несмотря на слабую динамику прибыли, банк намерен достичь показателя в 200 млрд рублей к концу 2019 года благодаря продаже акций Tele2 Ростелекому.

🔹При достижении цели по прибыли, дивидендная доходность составит 8,9%, что позволит акциям попасть в дивидендный портфель.

👉Подробный разбор на сайте:

https://www.dohod.ru/analytic/vtb-vyipolnit-czel-po-pribyili-blagodarya-prodazhe-tele2/

#ВТБ #акции

{kind=link}

{kind=link}

🏛 Мосбиржа: умеренный позитив в отчетности позволяет рассчитывать на сохранение акции в дивидендном портфеле

🔹Рекордные комиссионные доходы срочного рынка и рынка акций позволили компании увеличить операционные доходы на 8,6% г/г по итогам 3 квартала. Чистая прибыль выросла на 7% до 5,5 млрд рублей.

🔹Мосбиржа анонсировала «Стратегию развития 2024» и утвердила новую дивидендную политику. Ожидаемой дивдоходности достаточно для сохранения места в дивидендном портфеле.

🔹Компания входит в лидеры по потенциалу роста по DCF-модели. Высокая оценка формируется благодаря прогнозным долгосрочным темпам роста прибыли и дивидендов лучше рынка.

👉Подробный разбор на сайте:

https://www.dohod.ru/analytic/mosbirzha-umerennyij-pozitiv-v-otchetnosti-pozvolyaet-rasschityivat-na-soxranenie-akczii-v-dividendnom-portfele/

#Мосбиржа #акции

🔹Рекордные комиссионные доходы срочного рынка и рынка акций позволили компании увеличить операционные доходы на 8,6% г/г по итогам 3 квартала. Чистая прибыль выросла на 7% до 5,5 млрд рублей.

🔹Мосбиржа анонсировала «Стратегию развития 2024» и утвердила новую дивидендную политику. Ожидаемой дивдоходности достаточно для сохранения места в дивидендном портфеле.

🔹Компания входит в лидеры по потенциалу роста по DCF-модели. Высокая оценка формируется благодаря прогнозным долгосрочным темпам роста прибыли и дивидендов лучше рынка.

👉Подробный разбор на сайте:

https://www.dohod.ru/analytic/mosbirzha-umerennyij-pozitiv-v-otchetnosti-pozvolyaet-rasschityivat-na-soxranenie-akczii-v-dividendnom-portfele/

#Мосбиржа #акции

{kind=link}

🔌 Мосэнерго: снижение платы за мощность ухудшит результаты компании

🔹Рост выработки электроэнергии и увеличение отпуска тепловой энергии в 3 квартале позволили Мосэнерго увеличить выручку на 8,7% г/г. Как и год назад, компания зафиксировала операционный и чистый убыток за период.

🔹Окончание программы по договорам о поставке мощности (ДПМ-1) продолжит оказывать давление на показатели компании.

🔹Хотя у компании значительный объем кэша на балансе, использоваться он будет для финансирования новой инвестиционной программы. Мы не ждем увеличения дивидендов. Акции имеют низкий потенциал роста и не проходят ни в одну нашу активную стратегию.

👉Подробный разбор на сайте:

https://www.dohod.ru/analytic/mosenergo-snizhenie-platyi-za-moshhnost-uxudshit-rezultatyi-kompanii/

#Мосэнерго #акции

🔹Рост выработки электроэнергии и увеличение отпуска тепловой энергии в 3 квартале позволили Мосэнерго увеличить выручку на 8,7% г/г. Как и год назад, компания зафиксировала операционный и чистый убыток за период.

🔹Окончание программы по договорам о поставке мощности (ДПМ-1) продолжит оказывать давление на показатели компании.

🔹Хотя у компании значительный объем кэша на балансе, использоваться он будет для финансирования новой инвестиционной программы. Мы не ждем увеличения дивидендов. Акции имеют низкий потенциал роста и не проходят ни в одну нашу активную стратегию.

👉Подробный разбор на сайте:

https://www.dohod.ru/analytic/mosenergo-snizhenie-platyi-za-moshhnost-uxudshit-rezultatyi-kompanii/

#Мосэнерго #акции

{kind=link}

Почему государственное регулирование иногда необходимо

Существует множество рынков, где покупатели вынуждены использовать ту или иную рыночную статистику для вынесения суждений о качестве товаров, которые им предстоит купить. На таких рынках у продавцов появляется стимул выставлять на продажу товары низкого качества, поскольку высокое качество создает репутацию в основном не конкретному торговцу, а всем продавцам на рынке, к которому эта статистика относится. В результате возникает тенденция к уменьшению как среднего качества товаров, так и размеров рынка.

Пример с подержанными автомобилями позволяет уловить самую суть проблемы. Предположим (ради простоты, а не реалистичности), что автомобили классифицируются всего по двум признакам: с одной стороны, новые и подержанные, с другой – хорошие и плохие (в Америке последние называют "лимонами"). Новая машина может быть хорошей, но может оказаться и "лимоном"; разумеется, то же самое верно и для подержанных машин.

Приобретая новый автомобиль, индивид заранее не знает, что он покупает – хорошую машину или "лимон". Однако ему известно, что с вероятностью q данная машина окажется хорошей, а с вероятностью (1-q) – плохой; предполагается, что q – это доля хороших машин среди всех произведенных, а (1-q) – доля "лимонов".

Вместе с тем владелец автомобиля, пользовавшийся им какое-то время, способен лучше разобраться в том, что за машина ему досталось, т.е. он присваивает новую вероятность тому, что его автомобиль – "лимон". Эта новая оценка более точна, чем первоначальная. Таким образом, возникает асимметрия доступной информации, поскольку продавцы теперь знает о качестве машин больше, чем покупатели. Владелец хорошей машины оказывается в неблагоприятном положении: он не только не может продать свою машину по ее истинной стоимости, но не может даже получить ожидаемую стоимость своей новой машины.

Здесь мы имеем дело с модифицированным проявлением закона Грешама, – ведь среди предлагаемых на рынке машин большинство будут составлять "лимоны", а хороших машин может не оказаться вовсе. "Плохие" машины имеют тенденцию вытеснять с рынка "хорошие" (во многом подобно тому, как "плохие" деньги согласно закону Грешама вытесняют "хорошие"). Но аналогия здесь не вполне строгая. Плохие машины вытесняют хорошие, потому что и те, и другие продаются по одной и той же цене; точно так же неполноценные деньги вытесняют полноценные, потому что обменный курс и для тех, и для других одинаков. Однако плохие автомобили продаются по той же цене, что и хорошие, в связи с тем, что покупатель не может отличить их друг от друга (качество известно только продавцу), тогда как закон Грешама предполагает, что и покупатель, и продавец могут отличить "плохие" деньги от "хороших". Таким образом, эта аналогия хотя и поучительна, но не является полной.

Модель "лимонов" позволяет сделать ряд замечаний относительно издержек недобросовестного поведения. Рассмотрим рынок, на котором торговля ведется либо честно, либо нечестно; иными словами, информация о качестве продаваемых на нем товаров может оказаться как истинной, так и ложной.

Задача покупателя, разумеется, заключается в определении уровня качества. Наличие продавцов, желающих продать некачественный товар, вызывает тенденцию к прекращению функционирования рынка – точно так, как это происходит на рынке автомобильных "лимонов".

Именно с этой возможностью связан главный тип издержек недобросовестного поведения, поскольку нечестные участники сделок, как правило, вытесняют с рынка честных. На рынке могут присутствовать потенциальные покупатели товаров высокого качества и потенциальные продавцы таких товаров в соответствующем диапазоне цен, однако наличие продавцов, стремящихся выдать свой некачественный товар за качественный влечет за собой вытеснение честного бизнеса. Издержки недобросовестного поведения, таким образом, не ограничиваются той суммой, на которую обманут покупатель; в них необходимо также включить потери, связанные с сужением сферы честного бизнеса.

=========

Джордж Акерлоф, Рынок "Лимонов": Неопределенность качества и рыночный механизм, 1970

Существует множество рынков, где покупатели вынуждены использовать ту или иную рыночную статистику для вынесения суждений о качестве товаров, которые им предстоит купить. На таких рынках у продавцов появляется стимул выставлять на продажу товары низкого качества, поскольку высокое качество создает репутацию в основном не конкретному торговцу, а всем продавцам на рынке, к которому эта статистика относится. В результате возникает тенденция к уменьшению как среднего качества товаров, так и размеров рынка.

Пример с подержанными автомобилями позволяет уловить самую суть проблемы. Предположим (ради простоты, а не реалистичности), что автомобили классифицируются всего по двум признакам: с одной стороны, новые и подержанные, с другой – хорошие и плохие (в Америке последние называют "лимонами"). Новая машина может быть хорошей, но может оказаться и "лимоном"; разумеется, то же самое верно и для подержанных машин.

Приобретая новый автомобиль, индивид заранее не знает, что он покупает – хорошую машину или "лимон". Однако ему известно, что с вероятностью q данная машина окажется хорошей, а с вероятностью (1-q) – плохой; предполагается, что q – это доля хороших машин среди всех произведенных, а (1-q) – доля "лимонов".

Вместе с тем владелец автомобиля, пользовавшийся им какое-то время, способен лучше разобраться в том, что за машина ему досталось, т.е. он присваивает новую вероятность тому, что его автомобиль – "лимон". Эта новая оценка более точна, чем первоначальная. Таким образом, возникает асимметрия доступной информации, поскольку продавцы теперь знает о качестве машин больше, чем покупатели. Владелец хорошей машины оказывается в неблагоприятном положении: он не только не может продать свою машину по ее истинной стоимости, но не может даже получить ожидаемую стоимость своей новой машины.

Здесь мы имеем дело с модифицированным проявлением закона Грешама, – ведь среди предлагаемых на рынке машин большинство будут составлять "лимоны", а хороших машин может не оказаться вовсе. "Плохие" машины имеют тенденцию вытеснять с рынка "хорошие" (во многом подобно тому, как "плохие" деньги согласно закону Грешама вытесняют "хорошие"). Но аналогия здесь не вполне строгая. Плохие машины вытесняют хорошие, потому что и те, и другие продаются по одной и той же цене; точно так же неполноценные деньги вытесняют полноценные, потому что обменный курс и для тех, и для других одинаков. Однако плохие автомобили продаются по той же цене, что и хорошие, в связи с тем, что покупатель не может отличить их друг от друга (качество известно только продавцу), тогда как закон Грешама предполагает, что и покупатель, и продавец могут отличить "плохие" деньги от "хороших". Таким образом, эта аналогия хотя и поучительна, но не является полной.

Модель "лимонов" позволяет сделать ряд замечаний относительно издержек недобросовестного поведения. Рассмотрим рынок, на котором торговля ведется либо честно, либо нечестно; иными словами, информация о качестве продаваемых на нем товаров может оказаться как истинной, так и ложной.

Задача покупателя, разумеется, заключается в определении уровня качества. Наличие продавцов, желающих продать некачественный товар, вызывает тенденцию к прекращению функционирования рынка – точно так, как это происходит на рынке автомобильных "лимонов".

Именно с этой возможностью связан главный тип издержек недобросовестного поведения, поскольку нечестные участники сделок, как правило, вытесняют с рынка честных. На рынке могут присутствовать потенциальные покупатели товаров высокого качества и потенциальные продавцы таких товаров в соответствующем диапазоне цен, однако наличие продавцов, стремящихся выдать свой некачественный товар за качественный влечет за собой вытеснение честного бизнеса. Издержки недобросовестного поведения, таким образом, не ограничиваются той суммой, на которую обманут покупатель; в них необходимо также включить потери, связанные с сужением сферы честного бизнеса.

=========

Джордж Акерлоф, Рынок "Лимонов": Неопределенность качества и рыночный механизм, 1970

💰Татнефть - дивиденды

Татнефть рекомендовала дивиденды за 3 квартал 2019 года в размере 24,36 рублей на акцию. Дивидендная доходность к текущим ценам 3,2% по обычке и 3,7% по префам. Дата закрытия реестра: 30 декабря 2019г.

Всего на выплату дивидендов может быть направлено 56,7 млрд рублей, что составляет около 100% квартальной прибыли по РСБУ. По итогам 1 полугодия среди акционеров также была распределена вся прибыль.

Ожидаемая дивдоходность в ближайшие 12 месяцев - 11,8% по обычке и 13,8% по префам. Этого достаточно для сохранения обоих типов акций Татнефти в дивидендном портфеле.

Татнефть-ао в сервисе Дивиденды

Татнефть-ап в сервисе Дивиденды

#Татнефть #дивиденды

Татнефть рекомендовала дивиденды за 3 квартал 2019 года в размере 24,36 рублей на акцию. Дивидендная доходность к текущим ценам 3,2% по обычке и 3,7% по префам. Дата закрытия реестра: 30 декабря 2019г.

Всего на выплату дивидендов может быть направлено 56,7 млрд рублей, что составляет около 100% квартальной прибыли по РСБУ. По итогам 1 полугодия среди акционеров также была распределена вся прибыль.

Ожидаемая дивдоходность в ближайшие 12 месяцев - 11,8% по обычке и 13,8% по префам. Этого достаточно для сохранения обоих типов акций Татнефти в дивидендном портфеле.

Татнефть-ао в сервисе Дивиденды

Татнефть-ап в сервисе Дивиденды

#Татнефть #дивиденды

{kind=link}

💰ММК – изменения в дивидендной политике

Компания будет выплачивать дивиденды акционерам на ежеквартальной основе в объеме не менее 100% свободного денежного потока за период (ранее - не менее 50%) при условии соотношения «чистый долг/EBITDA» менее 1,0х.

При долговой нагрузке выше 1,0х на дивиденды будет направляться не менее 50% свободного денежного потока (ранее - не менее 30%).

Фактически последние годы платят весь свободный денежный поток. Ожидаемой дивидендной доходности 11,5% к текущим ценам достаточно для сохранения акций в дивидендном портфеле.

ММК в сервисе Дивиденды

#ММК #дивиденды

Компания будет выплачивать дивиденды акционерам на ежеквартальной основе в объеме не менее 100% свободного денежного потока за период (ранее - не менее 50%) при условии соотношения «чистый долг/EBITDA» менее 1,0х.

При долговой нагрузке выше 1,0х на дивиденды будет направляться не менее 50% свободного денежного потока (ранее - не менее 30%).

Фактически последние годы платят весь свободный денежный поток. Ожидаемой дивидендной доходности 11,5% к текущим ценам достаточно для сохранения акций в дивидендном портфеле.

ММК в сервисе Дивиденды

#ММК #дивиденды

{kind=link}

🔌ТГК-1: хорошие текущие результаты, но впереди сокращение платежей за мощность

🔹Финансовые результаты компании продемонстрировали положительную динамику: рост выручки составил 9,4%, операционная и чистая прибыль выросли более чем в 2 раза. Позитивным фактором для финансовых результатов компании стало восстановление убытка от обесценения финансовых активов на 0,6 млрд рублей.

🔹Рост операционных доходов при медленном увеличении капитальных затрат позволяет ТГК-1 показывать рекордный свободный денежный поток в 9 млрд рублей за последние 12 месяцев.

🔹Риском для бизнеса ТГК-1 является ожидаемое сокращение платежей по договорам по предоставлению мощности (ДПМ). На 2019 год приходится пик платежей по программе, после чего до 2026 года доходы компании начнут постепенное снижение.

🔹Несмотря на относительно невысокую дивидендную доходность, максимальный рейтинг стабильности дивидендов позволят компании проходить в портфель по дивидендной стратегии.

👉Подробный разбор на сайте:

https://www.dohod.ru/analytic/tgk-1-xoroshie-tekushhie-rezultatyi,-no-vperedi-sokrashhenie-platezhej-za-moshhnost/

#ТГК1 #акции

🔹Финансовые результаты компании продемонстрировали положительную динамику: рост выручки составил 9,4%, операционная и чистая прибыль выросли более чем в 2 раза. Позитивным фактором для финансовых результатов компании стало восстановление убытка от обесценения финансовых активов на 0,6 млрд рублей.

🔹Рост операционных доходов при медленном увеличении капитальных затрат позволяет ТГК-1 показывать рекордный свободный денежный поток в 9 млрд рублей за последние 12 месяцев.

🔹Риском для бизнеса ТГК-1 является ожидаемое сокращение платежей по договорам по предоставлению мощности (ДПМ). На 2019 год приходится пик платежей по программе, после чего до 2026 года доходы компании начнут постепенное снижение.

🔹Несмотря на относительно невысокую дивидендную доходность, максимальный рейтинг стабильности дивидендов позволят компании проходить в портфель по дивидендной стратегии.

👉Подробный разбор на сайте:

https://www.dohod.ru/analytic/tgk-1-xoroshie-tekushhie-rezultatyi,-no-vperedi-sokrashhenie-platezhej-za-moshhnost/

#ТГК1 #акции

{kind=link}