Группа "Сафмар" купила у Prosperity Capital Management 27,24% "Кузбасской топливной компании" за $82,9 млн (196,27 рубля за акцию), сообщила пресс-служба Prosperity.

Теперь структура "Сафмара" в соответствии с российским законодательством должна выставить оферту миноритариям КТК по цене этой сделки.

Акции КТК +40% сегодня.

Теперь структура "Сафмара" в соответствии с российским законодательством должна выставить оферту миноритариям КТК по цене этой сделки.

Акции КТК +40% сегодня.

🛍 X5: замедление роста выручки и снижение прибыли

🔹 Темп роста выручки замедляется: в 3 квартале он составил 12,4% против 14,3% кварталом ранее

🔹 Компания проводит процедуру трансформации магазинов сети «Карусель», что негативно сказалось на прибыли

🔹Акции входят в портфель акций широкого рынка, не проходя в активные портфели

👉Подробный разбор на сайте

https://www.dohod.ru/analytic/x5-umerenno-negativnyie-rezultatyi-po-itogam-3-kvartala-2019-goda/

#X5 #акции

🔹 Темп роста выручки замедляется: в 3 квартале он составил 12,4% против 14,3% кварталом ранее

🔹 Компания проводит процедуру трансформации магазинов сети «Карусель», что негативно сказалось на прибыли

🔹Акции входят в портфель акций широкого рынка, не проходя в активные портфели

👉Подробный разбор на сайте

https://www.dohod.ru/analytic/x5-umerenno-negativnyie-rezultatyi-po-itogam-3-kvartala-2019-goda/

#X5 #акции

{kind=link}

X5 Retail Group - классическая компания для портфелей по стратегии "акций роста": темп роста выручки лучше рынка, хорошая эффективность и высокие мультипликаторы.

https://www.dohod.ru/analytic/x5-umerenno-negativnyie-rezultatyi-po-itogam-3-kvartala-2019-goda/

#X5 #акции

https://www.dohod.ru/analytic/x5-umerenno-negativnyie-rezultatyi-po-itogam-3-kvartala-2019-goda/

#X5 #акции

{kind=link}

🏭НЛМК: сложный период для сталеваров продолжается

🔹 Отчетность НЛМК выглядит слабее остальных сталеваров из-за снижения выпуска на фоне ремонта на ключевых производственных площадках.

🔹 Акции среди худших по динамике в этом году из-за снижения цен на сталь.

🔹 Даже с учетом ожиданий дальнейшего снижения показателей, индикаторы позволяют акциям проходить в активные стратегии. Невысокий рейтинг по DCF-модели предполагает низкую долю акций в портфелях по стратегиям.

👉Подробный разбор на сайте

https://www.dohod.ru/analytic/nlmk-slozhnyij-period-dlya-stalevarov-prodolzhaetsya/

#НЛМК #акции

🔹 Отчетность НЛМК выглядит слабее остальных сталеваров из-за снижения выпуска на фоне ремонта на ключевых производственных площадках.

🔹 Акции среди худших по динамике в этом году из-за снижения цен на сталь.

🔹 Даже с учетом ожиданий дальнейшего снижения показателей, индикаторы позволяют акциям проходить в активные стратегии. Невысокий рейтинг по DCF-модели предполагает низкую долю акций в портфелях по стратегиям.

👉Подробный разбор на сайте

https://www.dohod.ru/analytic/nlmk-slozhnyij-period-dlya-stalevarov-prodolzhaetsya/

#НЛМК #акции

{kind=link}

Сегодня в 21:00 МСК ФРС должен объявить об изменениях в денежной политике. Консенсус ожидает третьего в этом году снижения ставки до диапазона 1,5-1,75%. Учитывая отсутствие негативных сигналов по экономическим индикаторам, вполне вероятно, что регулятор после сегодняшнего снижения может намекнуть на дальнейшую паузу в смягчении денежной политики.

Небрехня - самая честная Не брехня российского телеграма

Авторы канала знают, у каких российских банков будут отозваны лицензии в ближайшее время, как схематозят российские банкстеры и кто ворует у честных россиян💰

Мы составили свой #расстрельныйсписок банков и постоянно анализируем пульс российского банковского сектора.

Только на Небрехне вы можете найти нашу огненную рубрику #препараторская - авторский разбор финансового состояния банков с кучей инсайдов и закрытой информации.

Команда @nebrexnya состоит из известных банкиров и аналитиков, возможно мы даже знакомы. Последние инсайды из ЦБ, банков, силовых структур, ритейлеров и недвижимости. Наши птахи повсюду, возможно твой сосед сейчас сливает нам данные👌🏻

Подписывайтесь на Небрехню и мы расскажем как уберечь себя и свои бабки💸 @nebrexnya

Авторы канала знают, у каких российских банков будут отозваны лицензии в ближайшее время, как схематозят российские банкстеры и кто ворует у честных россиян💰

Мы составили свой #расстрельныйсписок банков и постоянно анализируем пульс российского банковского сектора.

Только на Небрехне вы можете найти нашу огненную рубрику #препараторская - авторский разбор финансового состояния банков с кучей инсайдов и закрытой информации.

Команда @nebrexnya состоит из известных банкиров и аналитиков, возможно мы даже знакомы. Последние инсайды из ЦБ, банков, силовых структур, ритейлеров и недвижимости. Наши птахи повсюду, возможно твой сосед сейчас сливает нам данные👌🏻

Подписывайтесь на Небрехню и мы расскажем как уберечь себя и свои бабки💸 @nebrexnya

Telegram

Небрехня

Небрехня – либо правда, либо всё хорошо. Рассказываем, как на самом деле устроена экономика России. Только проверенные факты, аналитика

Сотрудничество, продвижение и партнёрство: @Shmidt22

Сотрудничество, продвижение и партнёрство: @Shmidt22

Новые выпуски облигаций на российском рынке

🏭Ультра, RU000A100WR2

Срок – 2,9 лет, доходность 15,1%, премия к ОФЗ +8,9%

Поставщик металлопроката и производитель металлических изделий на базе «Белорецкого завода сеток и настилов. Эмитент имеет оценку "Без рейтинга".

🏦Кредит Европа Банк, RU000A100X77

Срок – 2,9 лет, доходность 8,9%, премия к ОФЗ +2,8%

Универсальный розничный банк среднего размера, занимающий 48 место по величине активов и 27 место по розничному кредитному портфелю. Имеет рейтинг на уровне 4 из 10, буквенный «B», что соответствует среднему кредитному качеству.

🚗РЕСО-Лизинг, RU000A100XU4

Срок – 5 лет, доходность 8,7%, премия к ОФЗ +2,5%

Лизинговая компания, входящая в группу «РЕСО» и предоставляющая услуги по финансовой аренде, специализирующейся на лизинге легкового и грузового автотранспорта. Эмитент имеет рейтинг на уровне 6 из 10, буквенный «BB», что соответствует кредитному качеству выше среднего.

🚗Ренессанс Страхование, RU000A100X69

Срок – 2 года, доходность 8,4%, премия к ОФЗ +2,5%

Крупный универсальный страховщик, основными направлениями деятельности которого выступают автострахование. Эмитент имеет рейтинг на уровне 5 из 10, буквенный «B», что соответствует среднему кредитному качеству.

🏦МКБ, RU000A100WC4

Срок – 2,9 лет, доходность 7,8%, премия к ОФЗ +1,7%

Системно значимый универсальный банк, специализирующийся на кредитовании крупного бизнеса, а также на операциях с ценными бумагами в рамках сделок РЕПО. Эмитент имеет рейтинг на уровне 6 из 10, буквенный «BB», что соответствует кредитному качеству выше среднего.

🏦МБЭС, RU000A100VX2

Срок – 3 года, доходность 7,5%, премия к ОФЗ +1,3%

«Международный банк экономического сотрудничества» – многосторонний финансовый институт, целью деятельности которого является содействие развитию экономик стран-участниц и внешнеэкономических связей между ними. Эмитент имеет рейтинг на уровне 8 из 10, буквенный «А», что соответствует высокому кредитному качеству.

⛏Полюс, RU000A100XC2

Срок – 5 лет, доходность 7,2%, премия к ОФЗ +0,9%

«Полюс» - российская золотодобывающая компания, входит в число крупнейших золотодобывающих компаний мира по запасам минерально-сырьевой базы и объемам добычи. Эмитент имеет рейтинг на уровне 7 из 10, буквенный «BB», что соответствует кредитному качеству выше среднего.

👉Подробный разбор на сайте:

https://www.dohod.ru/analytic/novyie-vyipuski-obligaczij-5-2019/

#облигации

🏭Ультра, RU000A100WR2

Срок – 2,9 лет, доходность 15,1%, премия к ОФЗ +8,9%

Поставщик металлопроката и производитель металлических изделий на базе «Белорецкого завода сеток и настилов. Эмитент имеет оценку "Без рейтинга".

🏦Кредит Европа Банк, RU000A100X77

Срок – 2,9 лет, доходность 8,9%, премия к ОФЗ +2,8%

Универсальный розничный банк среднего размера, занимающий 48 место по величине активов и 27 место по розничному кредитному портфелю. Имеет рейтинг на уровне 4 из 10, буквенный «B», что соответствует среднему кредитному качеству.

🚗РЕСО-Лизинг, RU000A100XU4

Срок – 5 лет, доходность 8,7%, премия к ОФЗ +2,5%

Лизинговая компания, входящая в группу «РЕСО» и предоставляющая услуги по финансовой аренде, специализирующейся на лизинге легкового и грузового автотранспорта. Эмитент имеет рейтинг на уровне 6 из 10, буквенный «BB», что соответствует кредитному качеству выше среднего.

🚗Ренессанс Страхование, RU000A100X69

Срок – 2 года, доходность 8,4%, премия к ОФЗ +2,5%

Крупный универсальный страховщик, основными направлениями деятельности которого выступают автострахование. Эмитент имеет рейтинг на уровне 5 из 10, буквенный «B», что соответствует среднему кредитному качеству.

🏦МКБ, RU000A100WC4

Срок – 2,9 лет, доходность 7,8%, премия к ОФЗ +1,7%

Системно значимый универсальный банк, специализирующийся на кредитовании крупного бизнеса, а также на операциях с ценными бумагами в рамках сделок РЕПО. Эмитент имеет рейтинг на уровне 6 из 10, буквенный «BB», что соответствует кредитному качеству выше среднего.

🏦МБЭС, RU000A100VX2

Срок – 3 года, доходность 7,5%, премия к ОФЗ +1,3%

«Международный банк экономического сотрудничества» – многосторонний финансовый институт, целью деятельности которого является содействие развитию экономик стран-участниц и внешнеэкономических связей между ними. Эмитент имеет рейтинг на уровне 8 из 10, буквенный «А», что соответствует высокому кредитному качеству.

⛏Полюс, RU000A100XC2

Срок – 5 лет, доходность 7,2%, премия к ОФЗ +0,9%

«Полюс» - российская золотодобывающая компания, входит в число крупнейших золотодобывающих компаний мира по запасам минерально-сырьевой базы и объемам добычи. Эмитент имеет рейтинг на уровне 7 из 10, буквенный «BB», что соответствует кредитному качеству выше среднего.

👉Подробный разбор на сайте:

https://www.dohod.ru/analytic/novyie-vyipuski-obligaczij-5-2019/

#облигации

{kind=link}

Федеральная резервная система США в среду снова снизила процентные ставки на 0,25% до 1,5–1,75%. Глава регулятора заявил, что текущий уровень ставок является "подходящим". Это можно считать намеком на паузу в снижении ставок на декабрьском заседании. Рынок оценивает вероятность еще одного снижения до конца года лишь в 20%.

График - Twitter @Schuldensuehner

График - Twitter @Schuldensuehner

💻Яндекс: лучшие перспективы роста выручки на российском рынке при сильном политическом давлении

🔹Яндекс представил позитивные результаты по итогам 3 квартала. Рост доходов от рекламы и сегмента такси позволил нарастить выручку на 38,2% г/г до 45 млрд рублей.

🔹Яндекс является классической компанией роста, которая имеет хороший потенциал роста выручки, высокие мультипликаторы и не выплачивает дивиденды. Акции компании не входят в классические стратегии, рассчитанные на получение дивидендов и недооценку по мультипликаторам.

🔹Яндекс проходит в портфель акций широкого рынка, при этом вес акции мы рекомендуем увеличить относительно бенчмарка благодаря хорошему рейтингу по DCF-модели. Недооценка по модели компании вызвана политическими факторами – угрозой законопроекта о значимых интернет-ресурсах.

🔹Мы полагаем, что невозможно предугадать в каком виде законопроект будет принят в итоге, поэтому проводим оценку финансового положения компании без учета непредсказуемого политического фактора. Главной защитой инвестора от политики служит широкая географическая и отраслевая диверсификация совокупного портфеля. Хороший DCF рейтинг Яндекса означает, что инвестор может увеличить долю акции в портфеле по сравнению с бенчмарком, рассчитывая на позитивный сценарий для компании. В случае реализации негативного сценария инвестиция в Яндекс не должна иметь драматических последствий для совокупного портфеля.

👉Подробный разбор на сайте

https://www.dohod.ru/analytic/yandeks-luchshie-perspektivyi-rosta-vyiruchki-na-rossijskom-ryinke-pri-silnom-politicheskom-davlenii/

#Яндекс #акции

🔹Яндекс представил позитивные результаты по итогам 3 квартала. Рост доходов от рекламы и сегмента такси позволил нарастить выручку на 38,2% г/г до 45 млрд рублей.

🔹Яндекс является классической компанией роста, которая имеет хороший потенциал роста выручки, высокие мультипликаторы и не выплачивает дивиденды. Акции компании не входят в классические стратегии, рассчитанные на получение дивидендов и недооценку по мультипликаторам.

🔹Яндекс проходит в портфель акций широкого рынка, при этом вес акции мы рекомендуем увеличить относительно бенчмарка благодаря хорошему рейтингу по DCF-модели. Недооценка по модели компании вызвана политическими факторами – угрозой законопроекта о значимых интернет-ресурсах.

🔹Мы полагаем, что невозможно предугадать в каком виде законопроект будет принят в итоге, поэтому проводим оценку финансового положения компании без учета непредсказуемого политического фактора. Главной защитой инвестора от политики служит широкая географическая и отраслевая диверсификация совокупного портфеля. Хороший DCF рейтинг Яндекса означает, что инвестор может увеличить долю акции в портфеле по сравнению с бенчмарком, рассчитывая на позитивный сценарий для компании. В случае реализации негативного сценария инвестиция в Яндекс не должна иметь драматических последствий для совокупного портфеля.

👉Подробный разбор на сайте

https://www.dohod.ru/analytic/yandeks-luchshie-perspektivyi-rosta-vyiruchki-na-rossijskom-ryinke-pri-silnom-politicheskom-davlenii/

#Яндекс #акции

{kind=link}

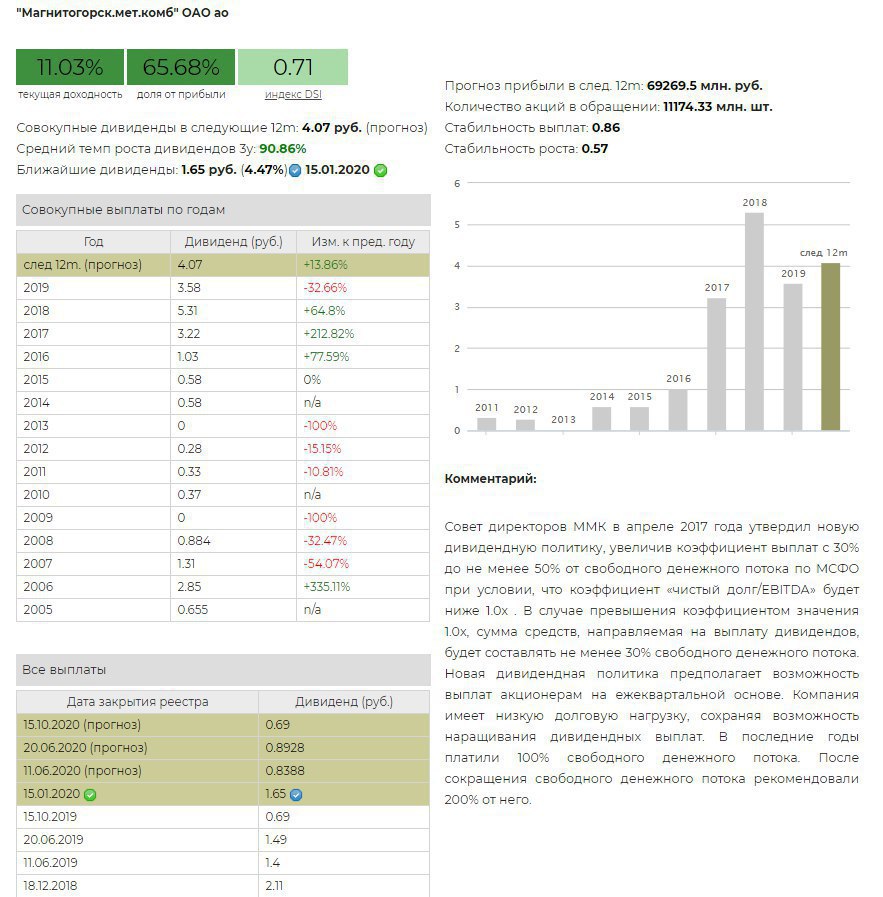

💰ММК - дивиденды

Совет директоров ММК рекомендовал дивиденды по итогам 3кв 2019г в размере 1,65 рублей на акцию. Дивидендная доходность к текущим ценам 4,5%. Дата закрытия реестра: 15 января 2020г.

На выплаты менеджмент направит 100% свободного денежного потока компании за период в размере 18,4 млрд рублей. Объявленный дивиденд на 22% ниже выплаты за аналогичный период прошлого года. Компания остается в нашей дивидендной стратегии. Падение акций в последние месяцы позволяет ММК сформировать ожидаемую дивдоходность на уровне 11%.

#ММК #дивиденды

ММК в сервисе Дивиденды

Совет директоров ММК рекомендовал дивиденды по итогам 3кв 2019г в размере 1,65 рублей на акцию. Дивидендная доходность к текущим ценам 4,5%. Дата закрытия реестра: 15 января 2020г.

На выплаты менеджмент направит 100% свободного денежного потока компании за период в размере 18,4 млрд рублей. Объявленный дивиденд на 22% ниже выплаты за аналогичный период прошлого года. Компания остается в нашей дивидендной стратегии. Падение акций в последние месяцы позволяет ММК сформировать ожидаемую дивдоходность на уровне 11%.

#ММК #дивиденды

ММК в сервисе Дивиденды

{kind=link}

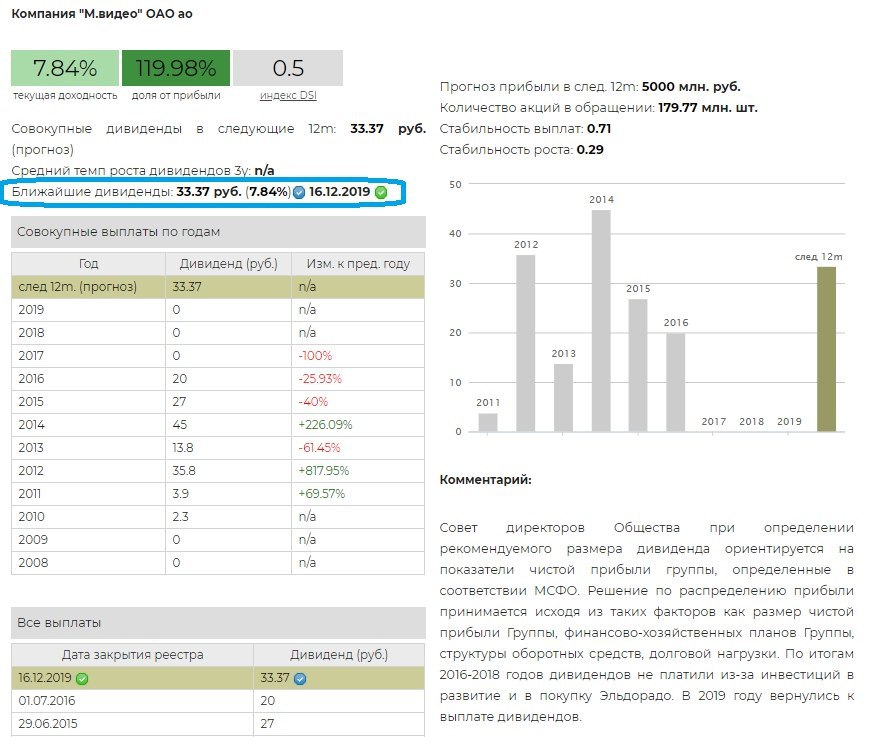

💰М.Видео - дивиденды

Совет директоров М.Видео впервые после трехлетнего перерыва рекомендовал дивиденды за 9м 2019г в размере 33,37 рублей на акцию. Дивидендная доходность к ценам вчерашнего закрытия - 7,8%. Дата закрытия реестра: 16 декабря 2019г.

Ранее менеджмент отказывался от выплаты дивидендов из-за инвестиций в развитие - приобретение Эльдорадо и Media Markt. В последний раз компания выплачивала дивиденды по итогам 2015г. Тогда они оставили 20 рублей на акцию.

Сегодня акции М.Видео в лидерах роста, прибавляя 5%.

#мвидео #дивиденды

М.Видео в сервисе Дивиденды

Совет директоров М.Видео впервые после трехлетнего перерыва рекомендовал дивиденды за 9м 2019г в размере 33,37 рублей на акцию. Дивидендная доходность к ценам вчерашнего закрытия - 7,8%. Дата закрытия реестра: 16 декабря 2019г.

Ранее менеджмент отказывался от выплаты дивидендов из-за инвестиций в развитие - приобретение Эльдорадо и Media Markt. В последний раз компания выплачивала дивиденды по итогам 2015г. Тогда они оставили 20 рублей на акцию.

Сегодня акции М.Видео в лидерах роста, прибавляя 5%.

#мвидео #дивиденды

М.Видео в сервисе Дивиденды

{kind=link}

🛍Магнит: снижение сопоставимых продаж, падение прибыли и рост долга

🔹Выручка сети в 3 квартале выросла на 10,5% в годовом выражении, темп роста не изменился по сравнению с 1 полугодием. Негативный сигнал - без учета открытия новых магазинов продажи вновь снижаются.

🔹Выручка и прибыль компании обвалились из-за распродаж остатков товаров с дисконтом перед обновлением ассортимента.

🔹По-прежнему удивляет, почему при необходимости увеличения инвестиций в обновление магазинов и стагнирующей прибыльности компания заплатила почти 30 млрд рублей дивидендов по итогам 2018 года. В результате, чистый долг за год вырос на 46%, а долговая нагрузка Чистый долг/EBITDA увеличилась до 2.

Магнит не проходит в активные стратегии

👉Подробнее - обзор на сайте

https://www.dohod.ru/analytic/magnit-snizhenie-sopostavimyix-prodazh,-padenie-pribyili-i-rost-dolga/

#Магнит #акции

🔹Выручка сети в 3 квартале выросла на 10,5% в годовом выражении, темп роста не изменился по сравнению с 1 полугодием. Негативный сигнал - без учета открытия новых магазинов продажи вновь снижаются.

🔹Выручка и прибыль компании обвалились из-за распродаж остатков товаров с дисконтом перед обновлением ассортимента.

🔹По-прежнему удивляет, почему при необходимости увеличения инвестиций в обновление магазинов и стагнирующей прибыльности компания заплатила почти 30 млрд рублей дивидендов по итогам 2018 года. В результате, чистый долг за год вырос на 46%, а долговая нагрузка Чистый долг/EBITDA увеличилась до 2.

Магнит не проходит в активные стратегии

👉Подробнее - обзор на сайте

https://www.dohod.ru/analytic/magnit-snizhenie-sopostavimyix-prodazh,-padenie-pribyili-i-rost-dolga/

#Магнит #акции

{kind=link}

{kind=link}

This media is not supported in your browser

VIEW IN TELEGRAM

Рекомендации аналитиков. Плохих аналитиков.

ЛОВЛЯ ПАДАЮЩЕГО НОЖА

В одном из предыдущих постов мы рассказывали историю о билете в кино, который многие люди используют, даже если получили бы больше удовольствия оставшись дома - просто потому что уже за него заплатили. Здесь мы перенесем этот пример на инвестиции.

В инвестировании есть популярная концепция "ловли падающего ножа". Допустим, вы инвестируете в определенную "акцию ценности". Такая акция сильно недооценена рынком - один рубль прибыли компании, выпустившей ее, оценивается гораздо ниже среднего по рынку. Это может указывать как на большие проблемы внутри компании, так и на высокий потенциал роста цены акций. И сейчас вы уверены, что оценка восстановится до "справедливой".

После того, как вы покупаете эти акции, они начинают стремительно падать, и ситуация ухудшается. Вместо того, чтобы продать их с небольшой потерей, вы медлите, потому что не хотите терять деньги. Вы не думаете, что деньги уже потеряны. Вы чувствуете себя обязанным держать акции, потому что вы уже много в них инвестировали.

Конечно, это ваше чувство не влияет на то, продолжит ли акция падать или начнет расти. Вместо того, чтобы думать таким образом, ваше решение о продаже этих акций должно основываться на том, готовы ли вы инвестировать в них новые деньги. Еще точнее - действительно ли компания имеет перспективы без учета ваших чувств к вашим деньгам.

Если нет, вы должны продать акции в этот же день. Но психологически люди имеют тендененцию продолжать держать акции, а не терять деньги, которые они уже вложили. Что же с этим делать?

Во-первых, прочитайте этот наш пост о том, что можно сделать заранее с вашими инвестиционными портфелями, чтобы не попадать в ситуации принятия таких трудных решений. Там речь идет о разумном распределении активов между акциями и облигациями/депозитами.

Во-вторых, предварительно разработайте стратегии выхода из позиций в отдельных акциях. Например, если вы покупаете, скажем, акцию с расчетом на получение больших дивидендов, вы должны спланировать ее продажу, если, например, появятся новости о значительном росте инвестиций компани в следующие несколько лет и соответственно снижении или отказе от дивидендов.

То же самое можно делать, если вы просто ожидаете рост акции на 20%. В этом случае четко определите, на какой риск вы можете пойти - например 10%. Организуйте мониторинг портфеля или установите стоп-лосс (автоматически исполняемую заявку на продажу) и закройте позицию, если цена пойдет против вас.

Эти шаги позволят вам принимать решения рационально и обосновано, что является основой успеха в инвестициях.

В одном из предыдущих постов мы рассказывали историю о билете в кино, который многие люди используют, даже если получили бы больше удовольствия оставшись дома - просто потому что уже за него заплатили. Здесь мы перенесем этот пример на инвестиции.

В инвестировании есть популярная концепция "ловли падающего ножа". Допустим, вы инвестируете в определенную "акцию ценности". Такая акция сильно недооценена рынком - один рубль прибыли компании, выпустившей ее, оценивается гораздо ниже среднего по рынку. Это может указывать как на большие проблемы внутри компании, так и на высокий потенциал роста цены акций. И сейчас вы уверены, что оценка восстановится до "справедливой".

После того, как вы покупаете эти акции, они начинают стремительно падать, и ситуация ухудшается. Вместо того, чтобы продать их с небольшой потерей, вы медлите, потому что не хотите терять деньги. Вы не думаете, что деньги уже потеряны. Вы чувствуете себя обязанным держать акции, потому что вы уже много в них инвестировали.

Конечно, это ваше чувство не влияет на то, продолжит ли акция падать или начнет расти. Вместо того, чтобы думать таким образом, ваше решение о продаже этих акций должно основываться на том, готовы ли вы инвестировать в них новые деньги. Еще точнее - действительно ли компания имеет перспективы без учета ваших чувств к вашим деньгам.

Если нет, вы должны продать акции в этот же день. Но психологически люди имеют тендененцию продолжать держать акции, а не терять деньги, которые они уже вложили. Что же с этим делать?

Во-первых, прочитайте этот наш пост о том, что можно сделать заранее с вашими инвестиционными портфелями, чтобы не попадать в ситуации принятия таких трудных решений. Там речь идет о разумном распределении активов между акциями и облигациями/депозитами.

Во-вторых, предварительно разработайте стратегии выхода из позиций в отдельных акциях. Например, если вы покупаете, скажем, акцию с расчетом на получение больших дивидендов, вы должны спланировать ее продажу, если, например, появятся новости о значительном росте инвестиций компани в следующие несколько лет и соответственно снижении или отказе от дивидендов.

То же самое можно делать, если вы просто ожидаете рост акции на 20%. В этом случае четко определите, на какой риск вы можете пойти - например 10%. Организуйте мониторинг портфеля или установите стоп-лосс (автоматически исполняемую заявку на продажу) и закройте позицию, если цена пойдет против вас.

Эти шаги позволят вам принимать решения рационально и обосновано, что является основой успеха в инвестициях.

Telegram

ДОХОДЪ

История о билете в кино. Часть 1: Распространенная ошибка инвесторов, о которой нужно знать

В экономике есть концепция невозвратных затрат (sunk cost) – это затраты (убытки), которые уже были понесены и которые нельзя вернуть. Эти затраты часто приводят…

В экономике есть концепция невозвратных затрат (sunk cost) – это затраты (убытки), которые уже были понесены и которые нельзя вернуть. Эти затраты часто приводят…

У меня довольно диверсифицированный пенсионный портфель: 40% в костях, 30% в пищалках и 30% в штуках, которые я стащил у кота.

#доходъюмор

#доходъюмор

События недели

5.11.2019, вторник

🏗Заседание совета директоров Мостотреста по дивидендам за 9 месяцев

⛏Полюс, финансовые результаты по МСФО за III квартал 2019г

6.11.2019, среда

🔌Заседание совета директоров Юнипро по дивидендам за 9 месяцев

🛢Роснефть, финансовые результаты по МСФО за III квартал 2019г

7.11.2019, четверг

🏭День инвестора Северсталь

🏦ВТБ, финансовые результаты по МСФО за III квартал 2019г

🛍Детский мир, финансовые результаты по МСФО за III квартал 2019г

📡Ростелеком, финансовые результаты по МСФО за III квартал 2019г

🔌ТГК-1, финансовые результаты по МСФО за III квартал 2019г

8.11.2019, пятница

💎Алроса, финансовые результаты по МСФО за III квартал 2019г

🏛Мосбиржа, финансовые результаты по МСФО за III квартал 2019г

🏦Сбербанк, финансовые результаты по РСБУ за 10 месяцев 2019г

🇷🇺Полугодовой пересмотр индекса MSCI Russia

5.11.2019, вторник

🏗Заседание совета директоров Мостотреста по дивидендам за 9 месяцев

⛏Полюс, финансовые результаты по МСФО за III квартал 2019г

6.11.2019, среда

🔌Заседание совета директоров Юнипро по дивидендам за 9 месяцев

🛢Роснефть, финансовые результаты по МСФО за III квартал 2019г

7.11.2019, четверг

🏭День инвестора Северсталь

🏦ВТБ, финансовые результаты по МСФО за III квартал 2019г

🛍Детский мир, финансовые результаты по МСФО за III квартал 2019г

📡Ростелеком, финансовые результаты по МСФО за III квартал 2019г

🔌ТГК-1, финансовые результаты по МСФО за III квартал 2019г

8.11.2019, пятница

💎Алроса, финансовые результаты по МСФО за III квартал 2019г

🏛Мосбиржа, финансовые результаты по МСФО за III квартал 2019г

🏦Сбербанк, финансовые результаты по РСБУ за 10 месяцев 2019г

🇷🇺Полугодовой пересмотр индекса MSCI Russia

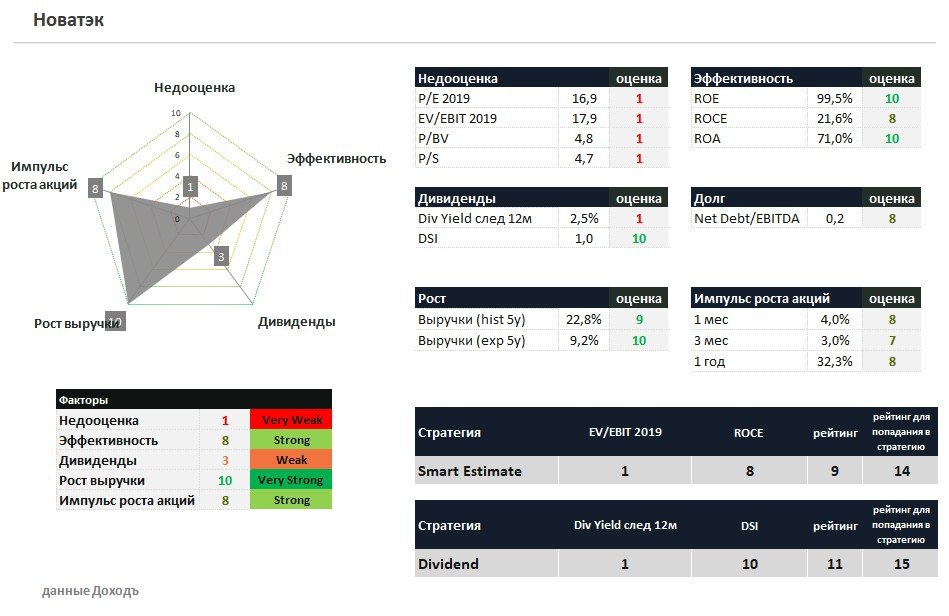

🛢Новатэк: ухудшение операционных результатов из-за снижения цен на нефть и СПГ

🔹Падение цен на нефть и СПГ оказали негативное влияние на результаты компании: выручка сократилась на 13,8% г/г до 189 млрд рублей.

🔹Компания отразила прибыль в размере 366 млрд рублей благодаря продаже 30% доли в проекте «Арктик СПГ-2», что значительно улучшило прибыль в 3 квартале.

🔹Новатэк дорого оценен по мультипликаторам и имеет низкую дивидендную доходность, что не позволяет акциям компании проходить в наши активные портфели.

👉Подробный разбор на сайте:

https://www.dohod.ru/analytic/novatek-uxudshenie-operaczionnyix-rezultatov-iz-za-snizheniya-czen-na-neft-i-spg/

#Новатэк #акции

🔹Падение цен на нефть и СПГ оказали негативное влияние на результаты компании: выручка сократилась на 13,8% г/г до 189 млрд рублей.

🔹Компания отразила прибыль в размере 366 млрд рублей благодаря продаже 30% доли в проекте «Арктик СПГ-2», что значительно улучшило прибыль в 3 квартале.

🔹Новатэк дорого оценен по мультипликаторам и имеет низкую дивидендную доходность, что не позволяет акциям компании проходить в наши активные портфели.

👉Подробный разбор на сайте:

https://www.dohod.ru/analytic/novatek-uxudshenie-operaczionnyix-rezultatov-iz-za-snizheniya-czen-na-neft-i-spg/

#Новатэк #акции

{kind=link}

💰Детский мир - дивиденды

Совет директоров Детского мира рекомендовал дивиденды за 9м 2019г в размере 5,06 рублей на акцию. Дивидендная доходность к текущим ценам – 5,2%. Дата закрытия реестра: 17 декабря 2019г.

Компания вновь направит на дивиденды около 100% прибыли по РСБУ за период. Ожидаемая дивдоходность в ближайшие 12 месяцев составляет 9,8%. Акции компании не проходят в дивидендный портфель из-за короткой истории выплат.

#детскиймир #дивиденды

Детский мир в сервисе Дивиденды

Совет директоров Детского мира рекомендовал дивиденды за 9м 2019г в размере 5,06 рублей на акцию. Дивидендная доходность к текущим ценам – 5,2%. Дата закрытия реестра: 17 декабря 2019г.

Компания вновь направит на дивиденды около 100% прибыли по РСБУ за период. Ожидаемая дивдоходность в ближайшие 12 месяцев составляет 9,8%. Акции компании не проходят в дивидендный портфель из-за короткой истории выплат.

#детскиймир #дивиденды

Детский мир в сервисе Дивиденды

{kind=link}