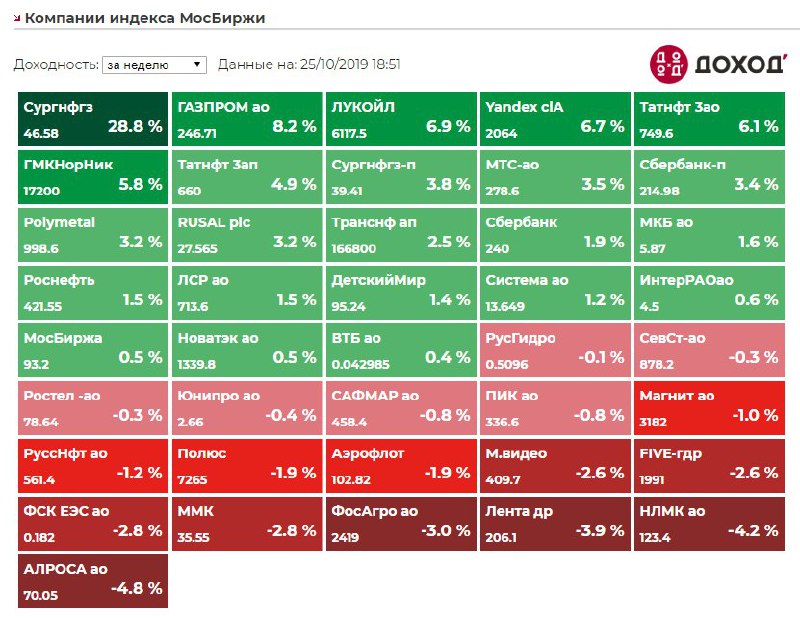

Завтра Банк России примет очередное решение по ключевой ставке. Все дороги к ее снижению как минимум на 0,25% до 6.75% открыты. Инфляция снижается, реальные ставки все еще высоки, рынок облигаций заложил даже большее снижение ставки.

Сдерживающим фактором для снижения ключевой ставки сразу на 0,5% являются все еще высокие инфляционные ожидания. Но и они все таки показали формирование нисходящего тренда. Также Банк России не хочет ускорять потребительское кредитование, но здесь в бой пойдут в основном административные методы.

Большинство аналитиков по данным Refinitiv ожидают снижение ключевой ставки в пятницу на 0,25% до 6.75%. 8 из 27 - ожидают снижение на 0,5%.

Сдерживающим фактором для снижения ключевой ставки сразу на 0,5% являются все еще высокие инфляционные ожидания. Но и они все таки показали формирование нисходящего тренда. Также Банк России не хочет ускорять потребительское кредитование, но здесь в бой пойдут в основном административные методы.

Большинство аналитиков по данным Refinitiv ожидают снижение ключевой ставки в пятницу на 0,25% до 6.75%. 8 из 27 - ожидают снижение на 0,5%.

{kind=link}

{kind=link}

Основная проблема, которую любой инвестор должен понимать, думая о криптовалютах, таких как Биткойн, Эфир и других, заключается в том, что чрезвычайно сложно оценить их риски и потенциальную доходность.

Традиционно финансовый актив оценивается путем оценки его потенциала для формирования денежных потоков в будущем. Но криптовалюты не имеют денежных потоков. Традиционные валюты можно частично оценить через платежный баланс страны, стабильность правительства и другие экономические факторы. Криптовалюты не имеют непосредственной параллели с этим. В отсутствии надежной оценки стоимости актива он не может считаться инвестиционным.

Конечно, существуют некоторые основы, например, процесс майнинга и его стоимость, однако в настоящее время большая часть оценки криптовалют обусловлена спекулятивными покупками (новыми покупателями).

Без твердой привязки к фундаментальной оценке, сделать хороший выбор инвестиций становится сложным. В конце концов, успешное инвестирование включает в себя две части: выбор правильного актива и покупка его по правильной цене.

Мы живем в другой парадигме – мире статистической предсказуемости и порядка. Мы знаем ожидаемую доходность и риски каждого актива, в который инвестируем и уверены, что эта ожидаемая доходность будет достигнута с заданной вероятностью на заданном временном горизонте. Это знание позволяет нам формировать предсказуемые инвестиционные портфели. Мы просто не можем встроить криптовалюты в наш инвестиционный процесс. Это будет ставкой в казино, но не инвестицией.

Вы можете очень условно представить инвестиции в криптовалюты как деятельность бизнес-ангелов. Они инвестируют в надежде на то, что бизнес будет успешным, но признают, что есть бесчисленные факторы, которые могут этому помешать. Поэтому инвестиции в один актив составляют ничтожную часть их средств, а их деятельность узко специализирована. То есть это рискованный бизнес, предпринимательство, а не инвестиции в чистом виде.

Криптовалюты опасны теми людьми и компаниями, которые предлагают инвестировать в них, искренне (или не очень) предполагая, что могут оценить ожидаемую доходность этого актива.

Традиционно финансовый актив оценивается путем оценки его потенциала для формирования денежных потоков в будущем. Но криптовалюты не имеют денежных потоков. Традиционные валюты можно частично оценить через платежный баланс страны, стабильность правительства и другие экономические факторы. Криптовалюты не имеют непосредственной параллели с этим. В отсутствии надежной оценки стоимости актива он не может считаться инвестиционным.

Конечно, существуют некоторые основы, например, процесс майнинга и его стоимость, однако в настоящее время большая часть оценки криптовалют обусловлена спекулятивными покупками (новыми покупателями).

Без твердой привязки к фундаментальной оценке, сделать хороший выбор инвестиций становится сложным. В конце концов, успешное инвестирование включает в себя две части: выбор правильного актива и покупка его по правильной цене.

Мы живем в другой парадигме – мире статистической предсказуемости и порядка. Мы знаем ожидаемую доходность и риски каждого актива, в который инвестируем и уверены, что эта ожидаемая доходность будет достигнута с заданной вероятностью на заданном временном горизонте. Это знание позволяет нам формировать предсказуемые инвестиционные портфели. Мы просто не можем встроить криптовалюты в наш инвестиционный процесс. Это будет ставкой в казино, но не инвестицией.

Вы можете очень условно представить инвестиции в криптовалюты как деятельность бизнес-ангелов. Они инвестируют в надежде на то, что бизнес будет успешным, но признают, что есть бесчисленные факторы, которые могут этому помешать. Поэтому инвестиции в один актив составляют ничтожную часть их средств, а их деятельность узко специализирована. То есть это рискованный бизнес, предпринимательство, а не инвестиции в чистом виде.

Криптовалюты опасны теми людьми и компаниями, которые предлагают инвестировать в них, искренне (или не очень) предполагая, что могут оценить ожидаемую доходность этого актива.

События недели

28.10.2019, понедельник

🛍Лента, операционные результаты за III квартал 2019г

🔌ТГК-1, операционные результаты за III квартал 2019г

🏛Начало торгов ГДР TCS Group Holding PLC (TCSG) на Московской бирже

29.10.2019, вторник

🛍М.Видео, операционные результаты за III квартал 2019г

🛍Магнит, операционные результаты за III квартал 2019г

30.10.2019, среда

🇺🇸Заседание ФРС США

🛢Новатэк, финансовые результаты по МСФО за III квартал 2019г

🔌Русгидро, финансовые результаты по РСБУ за 9 месяцев 2019г

🔌ТГК-1, финансовые результаты по РСБУ за 9 месяцев 2019г

🔌Энел Россия, финансовые результаты по МСФО за III квартал 2019г

31.10.2019, четверг

💎Алроса-Нюрба, акционеры рассмотрят вопрос о добровольной ликвидации компании

🏭ММК, финансовые результаты по МСФО за III квартал 2019г

🏦Сбербанк, финансовые результаты по МСФО за III квартал 2019г

1.11.2019, пятница

✈️Аэрофлот, финансовые результаты по РСБУ за 9 месяцев 2019г

🏭Евраз, операционные результаты за III квартал 2019г

🔌Мосэнерго, финансовые результаты по РСБУ за 9 месяцев 2019г

28.10.2019, понедельник

🛍Лента, операционные результаты за III квартал 2019г

🔌ТГК-1, операционные результаты за III квартал 2019г

🏛Начало торгов ГДР TCS Group Holding PLC (TCSG) на Московской бирже

29.10.2019, вторник

🛍М.Видео, операционные результаты за III квартал 2019г

🛍Магнит, операционные результаты за III квартал 2019г

30.10.2019, среда

🇺🇸Заседание ФРС США

🛢Новатэк, финансовые результаты по МСФО за III квартал 2019г

🔌Русгидро, финансовые результаты по РСБУ за 9 месяцев 2019г

🔌ТГК-1, финансовые результаты по РСБУ за 9 месяцев 2019г

🔌Энел Россия, финансовые результаты по МСФО за III квартал 2019г

31.10.2019, четверг

💎Алроса-Нюрба, акционеры рассмотрят вопрос о добровольной ликвидации компании

🏭ММК, финансовые результаты по МСФО за III квартал 2019г

🏦Сбербанк, финансовые результаты по МСФО за III квартал 2019г

1.11.2019, пятница

✈️Аэрофлот, финансовые результаты по РСБУ за 9 месяцев 2019г

🏭Евраз, операционные результаты за III квартал 2019г

🔌Мосэнерго, финансовые результаты по РСБУ за 9 месяцев 2019г

{kind=link}

Акции недооцененных по капиталу (P/BV) и эффективных (ROE) компаний с высокими и стабильными дивидендами.

https://www.dohod.ru/ik/analytics/share

https://www.dohod.ru/ik/analytics/share

ЛЮБАЯ ОБЕЗЬЯНА МОЖЕТ ОБЫГРАТЬ РЫНОК

Специалисты компании Research Affiliates случайным образом отобрали 100 инвестиционных портфелей, содержащих 30 акций из выборки в 1000 штук. Они сделали это для каждого года с 1964 по 2010 и посмотрели на результаты. Этот процесс моделировал поведение 100 обезьян, бросающих дротики в газету с биржевыми котировками. Удивительно, но 98 из 100 обезьян из года в год обыгрывали рынок, состоящий из 1000 акций, взвешенных по капитализации (стоимости компаний).

Это хороший трюк! Это много бананов! В Чем дело?

На самом деле, тут нет никакого трюка, а результаты не имеют никакого отношения к обезьянам и дротикам. Все дело в акциях «маленьких» компаний (small stocks) и акциях ценности (value stocks), опережающих рынок на этих временных периодах.

С 1964 по 2010 год среднегодовая доходность 1000 акций, используемых в исследовании составила 9,7% годовых. 30 крупнейших компаний – это около 40% капитализации 1000 акций, но их доходность составила всего 8,6% годовых. Остальные 970 акций занимают 60% процентов капитализации, а их доходность составила 10,5% годовых.

Любой портфель из 30 акций, случайно выбранных из 1000, будет включать в основном более «мелкие» компании. А, поскольку «мелкие» компании превзошли по доходности «крупные», то и портфель почти любой обезьяны превзойдет рынок.

Перед тем, как бежать в местный зоомагазин за покупкой своей собственной обезьяны, бросающей дротики, рассмотрите другую сторону этой ситуации. Там, где есть дополнительный доход, обычно возникает дополнительный риск. Портфели, которые содержат более высокую концентрацию в акциях компаний малой капитализации и акциях ценности имеют более высокий риск, чем рынок в целом.

Премия к доходности для таких компаний действительно широко признанный факт. «Мелкие» компании должны больше платить за заемные средства, они менее известны, имеют небольшой рынок и могут быть сильно неустойчивы. Все это делает инвестиции в них более рискованными. Таким образом, логично, что инвесторы ожидают здесь более высокую доходность по сравнению с крупными компаниями.

Так что, вам, на самом деле, не нужно животное, чтобы выбирать акции как, впрочем, и человек. Все портфели индексных фондов во всех классах активов в долгосрочном периоде имеют гораздо более высокую вероятность переиграть большинство портфелей, управляющие которых пытаются обыграть рынок, специально выбирая конкретные бумаги.

===============

Это был наш вольный перевод статьи Рика Ферри в Forbes от 20.12.2012. Оригинал читайте здесь.

Еще больше интересных статей в этом обзорном посте

Специалисты компании Research Affiliates случайным образом отобрали 100 инвестиционных портфелей, содержащих 30 акций из выборки в 1000 штук. Они сделали это для каждого года с 1964 по 2010 и посмотрели на результаты. Этот процесс моделировал поведение 100 обезьян, бросающих дротики в газету с биржевыми котировками. Удивительно, но 98 из 100 обезьян из года в год обыгрывали рынок, состоящий из 1000 акций, взвешенных по капитализации (стоимости компаний).

Это хороший трюк! Это много бананов! В Чем дело?

На самом деле, тут нет никакого трюка, а результаты не имеют никакого отношения к обезьянам и дротикам. Все дело в акциях «маленьких» компаний (small stocks) и акциях ценности (value stocks), опережающих рынок на этих временных периодах.

С 1964 по 2010 год среднегодовая доходность 1000 акций, используемых в исследовании составила 9,7% годовых. 30 крупнейших компаний – это около 40% капитализации 1000 акций, но их доходность составила всего 8,6% годовых. Остальные 970 акций занимают 60% процентов капитализации, а их доходность составила 10,5% годовых.

Любой портфель из 30 акций, случайно выбранных из 1000, будет включать в основном более «мелкие» компании. А, поскольку «мелкие» компании превзошли по доходности «крупные», то и портфель почти любой обезьяны превзойдет рынок.

Перед тем, как бежать в местный зоомагазин за покупкой своей собственной обезьяны, бросающей дротики, рассмотрите другую сторону этой ситуации. Там, где есть дополнительный доход, обычно возникает дополнительный риск. Портфели, которые содержат более высокую концентрацию в акциях компаний малой капитализации и акциях ценности имеют более высокий риск, чем рынок в целом.

Премия к доходности для таких компаний действительно широко признанный факт. «Мелкие» компании должны больше платить за заемные средства, они менее известны, имеют небольшой рынок и могут быть сильно неустойчивы. Все это делает инвестиции в них более рискованными. Таким образом, логично, что инвесторы ожидают здесь более высокую доходность по сравнению с крупными компаниями.

Так что, вам, на самом деле, не нужно животное, чтобы выбирать акции как, впрочем, и человек. Все портфели индексных фондов во всех классах активов в долгосрочном периоде имеют гораздо более высокую вероятность переиграть большинство портфелей, управляющие которых пытаются обыграть рынок, специально выбирая конкретные бумаги.

===============

Это был наш вольный перевод статьи Рика Ферри в Forbes от 20.12.2012. Оригинал читайте здесь.

Еще больше интересных статей в этом обзорном посте

{kind=link}

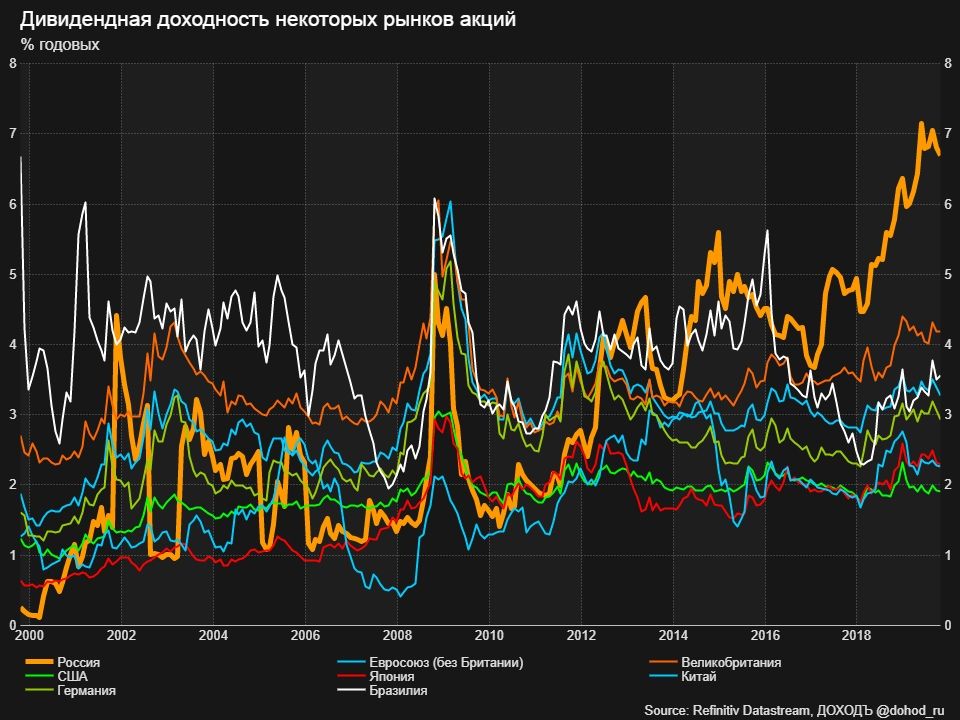

Сейчас все еще продолжается первая в истории России эра относительно низкой инфляции и высоких реальных процентных ставок. Это время - когда рынок акций не так уж и интересен, потому что можно получать высокую реальную доходность с меньшими рисками. Когда и если реальные ставки приблизятся к нулю или станут отрицательными (и не произойдет внутреннего или внешнего кризиса), придет время рынка акций.

{kind=link}

36 простых истин мира инвестиций от финансового советника Бена Карлсона:

1. Если вам нужны деньги через короткий промежуток времени, вам нельзя инвестировать в акции.

2. Если вы хотите большей доходности, то придётся принять больший риск.

3. Если вам нужны стабильные результаты, то придётся принять низкие доходности.

4. Чем больше ожидаемая доходность у стратегии, тем выше возможные потери.

5. Рынок акций постоянно растёт и падает.

6. Самый простой способ захеджироваться от падения фондового рынка - выйти в кэш.

7. Риск постоянно меняет свою форму, но никогда не исчезает.

8. Не существует идеальной акции, инвестиционной стратегии или распределения активов.

9. Ни один инвестор не бывает прав всё время.

10. Ни одна стратегия не обыгрывает рынок всё время

11. Почти любой может. обыграть рынок на коротком промежутке времени.

12. Размер активов под управлением может стать врагом хороших результатов.

13. Внешний блеск управляющего не транслируется в лучшие инвестиционные результаты.

14. "Я не знаю" - в большинстве случаев правильный ответ на вопрос о том, что случится на фондовом рынке.

15. Наличие обогатившихся друзей делает сложным составление хорошего финансового плана.

16. Если вы инвестируете в индекс, вы не можете обыграть рынок.

17. Если вы инвестируете в активные стратегии, вероятность проиграть рынку выше, чем обыграть.

18. Стратегия" купи и держи" означает, что вы имеете право на часть всей будущей прибыли компании, но и разделяете с ней все убытки.

19. Для стратегии "купи и держи" вы должны быть готовы к любому падению рынка.

20. Грамотная диверсификация подразумевает, что часть вашего портфеля будет проигрывать бенчмарку другой части портфеля.

21 Торговля внутри дня - очень тяжёлое занятие.

22 Обыгрывать рынок - очень тяжёлое занятие.

23 Нет ни одного сигнала, известного человечеству, который бы постоянно давал знать о том, когда рынок рухнет, а когда вновь начнёт рост.

24. Большинство тестов стратегий на истории будут работать лучше, чем на реальном счёте.

25. Сложный процент творит чудеса, но для этого надо быть готовым инвестировать долго.

26. Инвестировать на основе того, что говорят управляющие хедж-фондами - безумие.

27. Почти невозможно оставаться дисциплинированным и рациональным, когда ваша стратегия начинает приносить плохие результаты.

28. Большинство людей не хотят слушать разумные финансовые советы.

29. Лучшая инвестиционная стратегия - та, при которой вы будете чувствовать себя относительно комфортно при любых обстоятельствах.

30. Успешное инвестирование больше результат управления эмоциями, чем IQ или образования.

31. Выбор акций интересный процесс, но распределение активов по классам имеет больший эффект на доходность.

32. Не удивляйтесь "медвежьим" рынкам и рецессиям, все циклично.

33. Скорее всего, вы не Уоррен Баффет.

34. Рынку все равно на ваши чувства к акции и сколько вы за нее готовы заплатить.

35. Рынок не должен вам больших доходностей, просто потому что вы их хотите.

36. Предсказывать будущее очень трудно.

Оригинал

1. Если вам нужны деньги через короткий промежуток времени, вам нельзя инвестировать в акции.

2. Если вы хотите большей доходности, то придётся принять больший риск.

3. Если вам нужны стабильные результаты, то придётся принять низкие доходности.

4. Чем больше ожидаемая доходность у стратегии, тем выше возможные потери.

5. Рынок акций постоянно растёт и падает.

6. Самый простой способ захеджироваться от падения фондового рынка - выйти в кэш.

7. Риск постоянно меняет свою форму, но никогда не исчезает.

8. Не существует идеальной акции, инвестиционной стратегии или распределения активов.

9. Ни один инвестор не бывает прав всё время.

10. Ни одна стратегия не обыгрывает рынок всё время

11. Почти любой может. обыграть рынок на коротком промежутке времени.

12. Размер активов под управлением может стать врагом хороших результатов.

13. Внешний блеск управляющего не транслируется в лучшие инвестиционные результаты.

14. "Я не знаю" - в большинстве случаев правильный ответ на вопрос о том, что случится на фондовом рынке.

15. Наличие обогатившихся друзей делает сложным составление хорошего финансового плана.

16. Если вы инвестируете в индекс, вы не можете обыграть рынок.

17. Если вы инвестируете в активные стратегии, вероятность проиграть рынку выше, чем обыграть.

18. Стратегия" купи и держи" означает, что вы имеете право на часть всей будущей прибыли компании, но и разделяете с ней все убытки.

19. Для стратегии "купи и держи" вы должны быть готовы к любому падению рынка.

20. Грамотная диверсификация подразумевает, что часть вашего портфеля будет проигрывать бенчмарку другой части портфеля.

21 Торговля внутри дня - очень тяжёлое занятие.

22 Обыгрывать рынок - очень тяжёлое занятие.

23 Нет ни одного сигнала, известного человечеству, который бы постоянно давал знать о том, когда рынок рухнет, а когда вновь начнёт рост.

24. Большинство тестов стратегий на истории будут работать лучше, чем на реальном счёте.

25. Сложный процент творит чудеса, но для этого надо быть готовым инвестировать долго.

26. Инвестировать на основе того, что говорят управляющие хедж-фондами - безумие.

27. Почти невозможно оставаться дисциплинированным и рациональным, когда ваша стратегия начинает приносить плохие результаты.

28. Большинство людей не хотят слушать разумные финансовые советы.

29. Лучшая инвестиционная стратегия - та, при которой вы будете чувствовать себя относительно комфортно при любых обстоятельствах.

30. Успешное инвестирование больше результат управления эмоциями, чем IQ или образования.

31. Выбор акций интересный процесс, но распределение активов по классам имеет больший эффект на доходность.

32. Не удивляйтесь "медвежьим" рынкам и рецессиям, все циклично.

33. Скорее всего, вы не Уоррен Баффет.

34. Рынку все равно на ваши чувства к акции и сколько вы за нее готовы заплатить.

35. Рынок не должен вам больших доходностей, просто потому что вы их хотите.

36. Предсказывать будущее очень трудно.

Оригинал

{kind=link}

Группа "Сафмар" купила у Prosperity Capital Management 27,24% "Кузбасской топливной компании" за $82,9 млн (196,27 рубля за акцию), сообщила пресс-служба Prosperity.

Теперь структура "Сафмара" в соответствии с российским законодательством должна выставить оферту миноритариям КТК по цене этой сделки.

Акции КТК +40% сегодня.

Теперь структура "Сафмара" в соответствии с российским законодательством должна выставить оферту миноритариям КТК по цене этой сделки.

Акции КТК +40% сегодня.

🛍 X5: замедление роста выручки и снижение прибыли

🔹 Темп роста выручки замедляется: в 3 квартале он составил 12,4% против 14,3% кварталом ранее

🔹 Компания проводит процедуру трансформации магазинов сети «Карусель», что негативно сказалось на прибыли

🔹Акции входят в портфель акций широкого рынка, не проходя в активные портфели

👉Подробный разбор на сайте

https://www.dohod.ru/analytic/x5-umerenno-negativnyie-rezultatyi-po-itogam-3-kvartala-2019-goda/

#X5 #акции

🔹 Темп роста выручки замедляется: в 3 квартале он составил 12,4% против 14,3% кварталом ранее

🔹 Компания проводит процедуру трансформации магазинов сети «Карусель», что негативно сказалось на прибыли

🔹Акции входят в портфель акций широкого рынка, не проходя в активные портфели

👉Подробный разбор на сайте

https://www.dohod.ru/analytic/x5-umerenno-negativnyie-rezultatyi-po-itogam-3-kvartala-2019-goda/

#X5 #акции

{kind=link}

X5 Retail Group - классическая компания для портфелей по стратегии "акций роста": темп роста выручки лучше рынка, хорошая эффективность и высокие мультипликаторы.

https://www.dohod.ru/analytic/x5-umerenno-negativnyie-rezultatyi-po-itogam-3-kvartala-2019-goda/

#X5 #акции

https://www.dohod.ru/analytic/x5-umerenno-negativnyie-rezultatyi-po-itogam-3-kvartala-2019-goda/

#X5 #акции

{kind=link}

🏭НЛМК: сложный период для сталеваров продолжается

🔹 Отчетность НЛМК выглядит слабее остальных сталеваров из-за снижения выпуска на фоне ремонта на ключевых производственных площадках.

🔹 Акции среди худших по динамике в этом году из-за снижения цен на сталь.

🔹 Даже с учетом ожиданий дальнейшего снижения показателей, индикаторы позволяют акциям проходить в активные стратегии. Невысокий рейтинг по DCF-модели предполагает низкую долю акций в портфелях по стратегиям.

👉Подробный разбор на сайте

https://www.dohod.ru/analytic/nlmk-slozhnyij-period-dlya-stalevarov-prodolzhaetsya/

#НЛМК #акции

🔹 Отчетность НЛМК выглядит слабее остальных сталеваров из-за снижения выпуска на фоне ремонта на ключевых производственных площадках.

🔹 Акции среди худших по динамике в этом году из-за снижения цен на сталь.

🔹 Даже с учетом ожиданий дальнейшего снижения показателей, индикаторы позволяют акциям проходить в активные стратегии. Невысокий рейтинг по DCF-модели предполагает низкую долю акций в портфелях по стратегиям.

👉Подробный разбор на сайте

https://www.dohod.ru/analytic/nlmk-slozhnyij-period-dlya-stalevarov-prodolzhaetsya/

#НЛМК #акции

{kind=link}