Интересный график от Deutsche Bank. Доходность облигаций инвестиционного рейтинга (IG), спекулятивных облигаций(HY) и рынка акций США в зависимости от показателей роста ВВП США. При средних показателях роста экономики (рост ВВП на 1-3%) доходность активов очень близка. Акции значительно обгоняют остальные классы при более быстром росте ВВП.

⚡️Лукойл рекомендовал финальные дивиденды в размере 155 руб на акцию за 2018г, выше ожиданий.

С учетом промежуточных дивидендов по итогам 9 месяцев в размере 95 рублей, всего за 2018 год предлагается выплатить 250 рублей на акцию. Дата закрытия реестра 9 июля.

Доходность итоговых выплат - 2,7%, в ближайшие 12 месяцев - 4,3%.

Страница Лукойл в Дивидендах

С учетом промежуточных дивидендов по итогам 9 месяцев в размере 95 рублей, всего за 2018 год предлагается выплатить 250 рублей на акцию. Дата закрытия реестра 9 июля.

Доходность итоговых выплат - 2,7%, в ближайшие 12 месяцев - 4,3%.

Страница Лукойл в Дивидендах

{kind=link}

🏦 ВТБ рекомендовал дивиденды по итогам 2018 года с текущей доходностью 3,1%. Какие выплаты ждать по итогам 2019 года?

{kind=link}

Новатэк и X5 после публикации отчетности за 1 квартал в лидерах роста на российском рынке сегодня.

Доходъ.Котировки

Доходъ.Котировки

{kind=link}

ИЕРАРХИЯ ИНВЕСТИЦИОННЫХ НАВЫКОВ

Однажды летом в колледже я проходил практику в инвестиционном банке. Это была худшая работа в моей жизни. Мы с коллегой обнаружили взаимную заинтересованность в инвестициях на фондовом рынке. И он был блестящим инвестором. Страшно блестящим. Он был таким парнем, который заставляет тебя понять, насколько ты тупой. Он мог анализировать балансы компании и бизнес-стратегии как никто другой из всех, кого я когда-либо знал.

После колледжа он получил высокооплачиваемую работу в крупной инвестиционной фирме. И там он показывал одни из самых худших результатов инвестиций, которые вы можете себе представить. Он с какой-то сверхъестественной способностью вкладывался в активы, которые вскоре теряли половину стоимости.

Этот парень был гением на бумаге. Но у него не было склонности быть успешным инвестором. У него был менталитет азартного человека и он не мог понять, что его "книжный" интеллект не одно и то же, что "инвестиционный" интеллект. Поэтому он был слишком самоуверенным. Его эмоциональные ошибки сделали его ужасным инвестором.

Это отличный пример проявления сущности инвестиций: вы можете быть гением в чем-то одном, но все равно терпеть неудачу из-за того, что вам не хватает знаний или умений в чем-то другом.

Другими словами, существует иерархия инвестиционных навыков. Некоторые из низ должны быть освоены в первую очередь, чтобы другие начали иметь значение.

Эта пирамида на рисунке показывает, что я имею в виду. Самый важный инвестиционный навык находится в основании пирамиды. Каждый новый навык должен быть освоен до того, как вы пойдете выше. И ни один из них не следует пропускать!

Вы можете лучше всех в мире выбирать отдельные акции для инвестиций, но если вы будете покупать их дорого, а продать дешево из-за ваших эмоций (воплощение плохого инвестиционного поведения), это не будет иметь значения. Вы потерпите неудачу в качестве инвестора.

Вы можете здорово выбирать моменты покупки и продажи акций, но если они занимают лишь 20% ваших активов (это плохое распределение активов для большинства инвесторов), ваши результаты не будут выдающимися.

Вы можете быть супер эффективным инвестором с точки зрения налогов (открыть ИИС или искусно снижать налоги). Но если ваш выбор акций будет плох, прирост капитала будет недостаточным для того, чтобы ставить налоговые вопросы на первое место. Точно так же, если вы платите слишком большие комиссии за сделки или инвестиционные советы, экономия на налогах может быть неактуальна.

Общей проблемой для любого инвестора является соблазн решить одну проблему без предварительного решения более фундаментальных задач. Это может свести вас с ума, потому что, если вы решили какой-то сложный вопрос, вы можете подумать, что вы на пути к успеху, но что-то более фундаментальное как, например, неверное инвестиционное поведение или плохое распределение активов все равно может привести вас к неудаче. Как и моего старого коллегу.

==============================

Это был адаптированный перевод статьи Моргана Хазела (партнера Collaborative Fund, в прошлом колумниста в The Motley Fool и The Wall Street Journal), Иерархия потребностей инвесторов, 2015.

Все об инвестициях без графиков и новостей в нашем Instagram: https://www.instagram.com/dohod_ru/

Однажды летом в колледже я проходил практику в инвестиционном банке. Это была худшая работа в моей жизни. Мы с коллегой обнаружили взаимную заинтересованность в инвестициях на фондовом рынке. И он был блестящим инвестором. Страшно блестящим. Он был таким парнем, который заставляет тебя понять, насколько ты тупой. Он мог анализировать балансы компании и бизнес-стратегии как никто другой из всех, кого я когда-либо знал.

После колледжа он получил высокооплачиваемую работу в крупной инвестиционной фирме. И там он показывал одни из самых худших результатов инвестиций, которые вы можете себе представить. Он с какой-то сверхъестественной способностью вкладывался в активы, которые вскоре теряли половину стоимости.

Этот парень был гением на бумаге. Но у него не было склонности быть успешным инвестором. У него был менталитет азартного человека и он не мог понять, что его "книжный" интеллект не одно и то же, что "инвестиционный" интеллект. Поэтому он был слишком самоуверенным. Его эмоциональные ошибки сделали его ужасным инвестором.

Это отличный пример проявления сущности инвестиций: вы можете быть гением в чем-то одном, но все равно терпеть неудачу из-за того, что вам не хватает знаний или умений в чем-то другом.

Другими словами, существует иерархия инвестиционных навыков. Некоторые из низ должны быть освоены в первую очередь, чтобы другие начали иметь значение.

Эта пирамида на рисунке показывает, что я имею в виду. Самый важный инвестиционный навык находится в основании пирамиды. Каждый новый навык должен быть освоен до того, как вы пойдете выше. И ни один из них не следует пропускать!

Вы можете лучше всех в мире выбирать отдельные акции для инвестиций, но если вы будете покупать их дорого, а продать дешево из-за ваших эмоций (воплощение плохого инвестиционного поведения), это не будет иметь значения. Вы потерпите неудачу в качестве инвестора.

Вы можете здорово выбирать моменты покупки и продажи акций, но если они занимают лишь 20% ваших активов (это плохое распределение активов для большинства инвесторов), ваши результаты не будут выдающимися.

Вы можете быть супер эффективным инвестором с точки зрения налогов (открыть ИИС или искусно снижать налоги). Но если ваш выбор акций будет плох, прирост капитала будет недостаточным для того, чтобы ставить налоговые вопросы на первое место. Точно так же, если вы платите слишком большие комиссии за сделки или инвестиционные советы, экономия на налогах может быть неактуальна.

Общей проблемой для любого инвестора является соблазн решить одну проблему без предварительного решения более фундаментальных задач. Это может свести вас с ума, потому что, если вы решили какой-то сложный вопрос, вы можете подумать, что вы на пути к успеху, но что-то более фундаментальное как, например, неверное инвестиционное поведение или плохое распределение активов все равно может привести вас к неудаче. Как и моего старого коллегу.

==============================

Это был адаптированный перевод статьи Моргана Хазела (партнера Collaborative Fund, в прошлом колумниста в The Motley Fool и The Wall Street Journal), Иерархия потребностей инвесторов, 2015.

Все об инвестициях без графиков и новостей в нашем Instagram: https://www.instagram.com/dohod_ru/

{kind=link}

{kind=link}

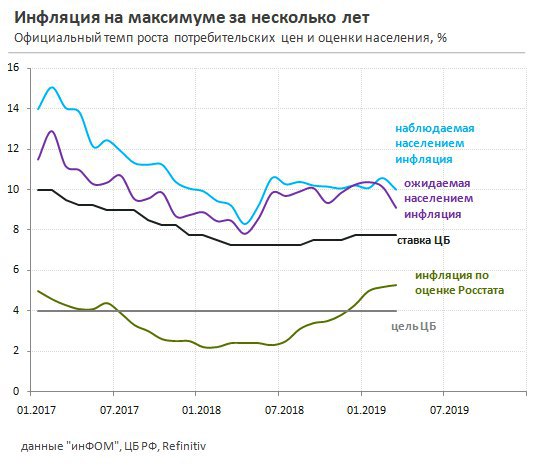

Сегодня заседание Центрального банка. Ожидать ли снижения ставок?

👉Инфляция на максимумах

Потребительская инфляция ускорилась до 5,3% в годовом выражении в марте по сравнению с 5,2% в феврале, что является максимумом с марта 2016 года. Рост показателя связан с повышением НДС в начале этого года с 18% до 20%, а также снижением курса рубля на 13% в годовом выражении. В 1 квартале 2019 года средний курс доллара составлял 66 рублей, за аналогичный период год назад – 57 рублей.

👉Локальный пик инфляции

Судя по апрельской статистике, инфляция в 5,3% окажется локальным максимумом, после чего рост цен начнет замедление. На снижение показателя повлияет уменьшение влияния валютного фактора. Летом прошлого года курс доллара в среднем составлял 68 рублей, то есть ниже, чем на текущий момент. К августу мы ожидаем снижение темпов роста цен до 4,5%.

Несмотря на ускорение инфляции в первой половине 2019 года, текущая статистика является позитивной для Центрального банка. В прошлогоднем прогнозе регулятор ожидал пиковой инфляции 5,5-6% в течение 2019 года и 5-5,5% по итогам всего года. Положительная динамика связана с укреплением курса рубля, а также более слабым вкладом НДС. Осенью прошлого года Центральный банк оценивал влияние увеличения НДС на инфляцию в 0,6-1,5%. Фактический результат оказался на нижней границе диапазона и составил 0,6-0,7%.

👉Опросы также показывают спад инфляции

Ожидаемая населением инфляция подтверждает тренд на замедление роста цен. Показатель по итогам марта снизился до 9,1%, что является минимумом с лета прошлого года. Наблюдаемая инфляция пока остается выше уровня в 10%.

👉Снижение ставки пока будет отложено

Статистика позволяет Центральному банку снизить процентную ставку уже в апреле. Однако мы считаем, что регулятор будет осторожным и подождет фактического снижения инфляции, чтобы снизить ставку с 7,75% до 7,5% в июне.

Мы сохраняем прогноз по снижению курса рубля во второй половине года до 73 рублей за доллар из-за ожидания более низких цен на нефть и возможного ускорения оттока капитала с развивающихся рынков на фоне долговых проблем Турции и Аргентины. Это приведет к ускорению инфляции до 5,5% к концу году и заставит ЦБ вновь вернуть ставку до 7,75%.

👉Инфляция на максимумах

Потребительская инфляция ускорилась до 5,3% в годовом выражении в марте по сравнению с 5,2% в феврале, что является максимумом с марта 2016 года. Рост показателя связан с повышением НДС в начале этого года с 18% до 20%, а также снижением курса рубля на 13% в годовом выражении. В 1 квартале 2019 года средний курс доллара составлял 66 рублей, за аналогичный период год назад – 57 рублей.

👉Локальный пик инфляции

Судя по апрельской статистике, инфляция в 5,3% окажется локальным максимумом, после чего рост цен начнет замедление. На снижение показателя повлияет уменьшение влияния валютного фактора. Летом прошлого года курс доллара в среднем составлял 68 рублей, то есть ниже, чем на текущий момент. К августу мы ожидаем снижение темпов роста цен до 4,5%.

Несмотря на ускорение инфляции в первой половине 2019 года, текущая статистика является позитивной для Центрального банка. В прошлогоднем прогнозе регулятор ожидал пиковой инфляции 5,5-6% в течение 2019 года и 5-5,5% по итогам всего года. Положительная динамика связана с укреплением курса рубля, а также более слабым вкладом НДС. Осенью прошлого года Центральный банк оценивал влияние увеличения НДС на инфляцию в 0,6-1,5%. Фактический результат оказался на нижней границе диапазона и составил 0,6-0,7%.

👉Опросы также показывают спад инфляции

Ожидаемая населением инфляция подтверждает тренд на замедление роста цен. Показатель по итогам марта снизился до 9,1%, что является минимумом с лета прошлого года. Наблюдаемая инфляция пока остается выше уровня в 10%.

👉Снижение ставки пока будет отложено

Статистика позволяет Центральному банку снизить процентную ставку уже в апреле. Однако мы считаем, что регулятор будет осторожным и подождет фактического снижения инфляции, чтобы снизить ставку с 7,75% до 7,5% в июне.

Мы сохраняем прогноз по снижению курса рубля во второй половине года до 73 рублей за доллар из-за ожидания более низких цен на нефть и возможного ускорения оттока капитала с развивающихся рынков на фоне долговых проблем Турции и Аргентины. Это приведет к ускорению инфляции до 5,5% к концу году и заставит ЦБ вновь вернуть ставку до 7,75%.

{kind=link}

ЦБ дает явный сигнал на снижение ставки в ближайшей перспективе:

"Банк России будет принимать решения по ключевой ставке с учетом динамики инфляции и экономики относительно прогноза, а также оценивая риски со стороны внешних условий и реакции на них финансовых рынков. При развитии ситуации в соответствии с базовым прогнозом Банк России допускает возможность снижения ключевой ставки в II-III кварталах 2019 года"

"Банк России будет принимать решения по ключевой ставке с учетом динамики инфляции и экономики относительно прогноза, а также оценивая риски со стороны внешних условий и реакции на них финансовых рынков. При развитии ситуации в соответствии с базовым прогнозом Банк России допускает возможность снижения ключевой ставки в II-III кварталах 2019 года"

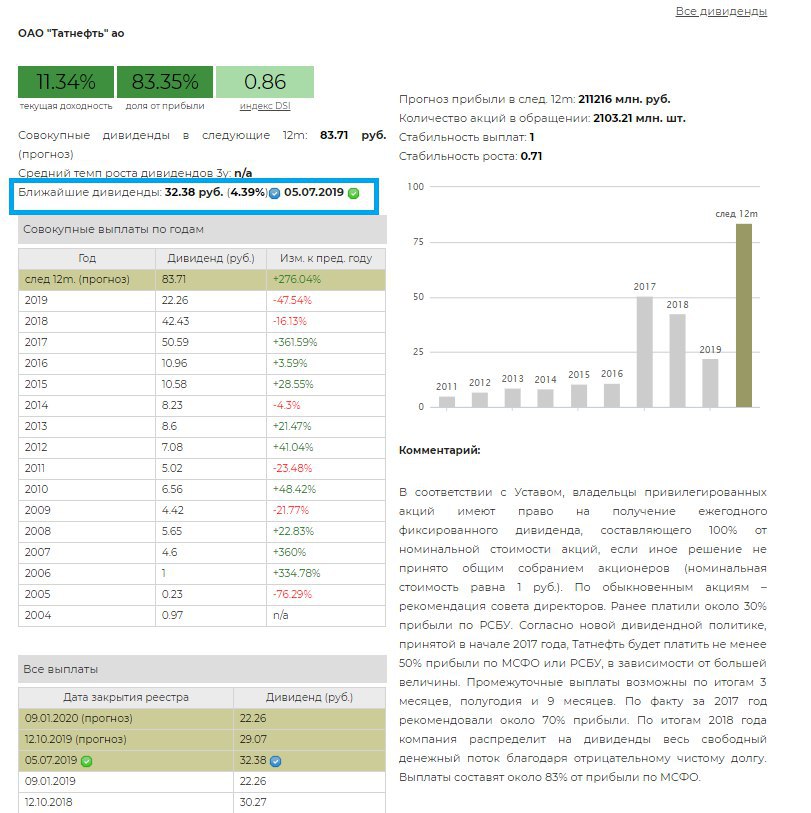

⚡️Татнефть - дивиденды выше ожиданий по итогам 2018 года

Татнефть рекомендовала дивиденды за 4 квартал 2018 года в размере 32,38 рублей на акцию. Дивидендная доходность к текущим ценам составляет 4,2% по обычке и 5,4% по префам. Дата закрытия реестра: 5 июля 2019 года.

Всего за 2018 год дивиденды составили 84,91 руб. на акцию. Доходность 11% к текущей цене по обычке, 14,1% по префам.

Татнефть в Дивидендах

Татнефть рекомендовала дивиденды за 4 квартал 2018 года в размере 32,38 рублей на акцию. Дивидендная доходность к текущим ценам составляет 4,2% по обычке и 5,4% по префам. Дата закрытия реестра: 5 июля 2019 года.

Всего за 2018 год дивиденды составили 84,91 руб. на акцию. Доходность 11% к текущей цене по обычке, 14,1% по префам.

Татнефть в Дивидендах

{kind=link}

This media is not supported in your browser

VIEW IN TELEGRAM

Хедж-фонды против частных инвесторов

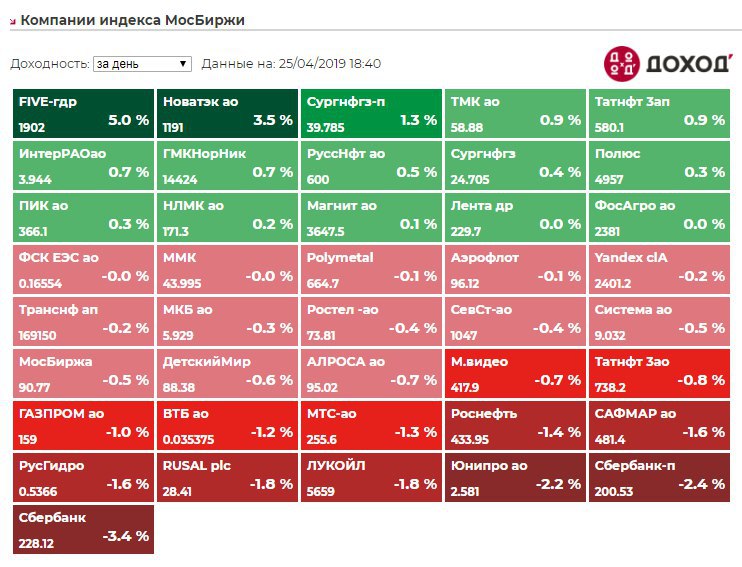

По итогам недели индекс Мосбиржи не изменился в стоимости. В лидерах роста нефтегазовый сектор благодаря хорошей отчетности Новатэка (+9,1%) и рекомендаций Татнефти (+7,2%) по дивидендам. Хуже рынка сектор финансов на фоне снижения Сбербанка на 4%.

https://www.dohod.ru/ik/analytics/stockmap/

https://www.dohod.ru/ik/analytics/stockmap/

Стратегия на российском рынке акций. II квартал 2019

Инвестиционная стратегия на российском рынке акций это путеводитель по выбору конкретных акций в портфель. Она состоит из:

👉Часть I Макроэкономика России.

Влияние макроэкономических факторов на отрасли рынка акций.

👉Часть II Российский рынок акций среди мировых рынков.

Оценка и доходность российского рынка относительно акций других стран мира.

👉Часть III Выбор акций на российском рынке.

Обзор крупных отраслей и наш выбор компаний в них.

👉Часть IV Портфельные стратегии.

Состав трех портфелей акций по индексной, дивидендной и активной стратегии.

https://www.dohod.ru/analytic/strategiya-na-rossijskom-ryinke-akczij.-ii-kvartal-2019/

Инвестиционная стратегия на российском рынке акций это путеводитель по выбору конкретных акций в портфель. Она состоит из:

👉Часть I Макроэкономика России.

Влияние макроэкономических факторов на отрасли рынка акций.

👉Часть II Российский рынок акций среди мировых рынков.

Оценка и доходность российского рынка относительно акций других стран мира.

👉Часть III Выбор акций на российском рынке.

Обзор крупных отраслей и наш выбор компаний в них.

👉Часть IV Портфельные стратегии.

Состав трех портфелей акций по индексной, дивидендной и активной стратегии.

https://www.dohod.ru/analytic/strategiya-na-rossijskom-ryinke-akczij.-ii-kvartal-2019/

www.dohod.ru

Стратегия на российском рынке акций. II квартал 2019 Инвестиционная компания ДОХОДЪ

2018 год лишь упрочил превосходство экспортирующих секторов на российском рынке. Больше всех финансовые показатели выросли в нефтегазовом секторе, благодаря росту цен на нефть в рублевом выражении

Читайте нас в Instagram. Всё лучшее об инвестициях без таблиц, графиков и новостей. https://www.instagram.com/dohod_ru/

Появление единой международной, не зависящей от конфессий и культур монетарной системы привело к объединению афроевразийской зоны, а потом и всей планеты в общую экономическую и политическую зону. Хотя люди продолжали говорить на разных языках, повиновались разным властителям и поклонялись разным богам, в золотые и серебряные монеты уверовали все. Без этой общей веры не сложились бы глобальные торговые сети. На золото и серебро, добытое конкистадорами в Америке, европейские купцы приобретали в Восточной Азии шелк, фарфор и пряности, и это способствовало экономическому подъему как Европы, так и Азии. Почти все золото и серебро из Мексики и Анд проходило через руки европейцев и оседало в кошельках китайских торговцев шелком и фарфором. Как бы развивалась мировая экономика, если бы китайцы не страдали тем же самым «сердечным недугом», что и Кортес с товарищами, и отказались принимать плату золотом и серебром?

Но почему же китайцы, индийцы, арабы, испанцы — представители столь разных культур, почти ни в чем друг с другом не согласные, — разделяли веру в золото? Почему не случилось так, что испанцы поверили в золото, арабы в ячмень, индийцы в раковины каури, а китайцы — в рулоны шелка? Ответ знают экономисты: как только между двумя регионами возникает торговля, цены на импортируемые и экспортируемые товары регулируют спрос и предложение. Чтобы понять, как это происходит, поставим мысленный эксперимент. Представим себе, что на тот момент, когда между Индией и Средиземноморьем устанавливается регулярный обмен, индийцев нисколько не привлекает золото, иными словами, для них оно ничего не стоит. А для жителей Средиземноморья золото — желанный символ высокого статуса, и его цена очень высока. Что же произойдет?

Купцы, возившие товар из Индии в Средиземноморье и обратно, быстро заметили бы разницу в цене золота. Чтобы обогатиться, они стали бы задешево скупать золото в Индии и дорого продавать его в Средиземноморье. Соответственно, в Индии спрос на золото начал бы стремительно расти, то есть поднялась бы и цена, а в Средиземноморье спрос оказался бы удовлетворен, и цена снизилась бы. Довольно быстро и в Средиземноморье, и в Индии установилась бы одинаковая цена желтого металла. Иными словами, вера средиземноморцев в золото передалась бы и жителям Индии. Даже если сами индийцы так и не научились бы использовать золото, самого факта, что в Средиземноморье оно пользуется спросом, было бы достаточно, чтобы повысить на него цену в Индии.

Точно так же вера других в раковины каури, в доллары или электронные цифры укрепляет нашу веру в такую валюту, даже если все остальные убеждения этих людей мы презираем, ненавидим или высмеиваем. Христиане и мусульмане враждовали на религиозной почве, но разделяли общую веру в деньги. Религия требует от нас поверить в нечто, а деньги — поверить в то, что другие люди верят в нечто.

Юваль Ной Харари, "Sapiens. Краткая история человечества" (2011)

Но почему же китайцы, индийцы, арабы, испанцы — представители столь разных культур, почти ни в чем друг с другом не согласные, — разделяли веру в золото? Почему не случилось так, что испанцы поверили в золото, арабы в ячмень, индийцы в раковины каури, а китайцы — в рулоны шелка? Ответ знают экономисты: как только между двумя регионами возникает торговля, цены на импортируемые и экспортируемые товары регулируют спрос и предложение. Чтобы понять, как это происходит, поставим мысленный эксперимент. Представим себе, что на тот момент, когда между Индией и Средиземноморьем устанавливается регулярный обмен, индийцев нисколько не привлекает золото, иными словами, для них оно ничего не стоит. А для жителей Средиземноморья золото — желанный символ высокого статуса, и его цена очень высока. Что же произойдет?

Купцы, возившие товар из Индии в Средиземноморье и обратно, быстро заметили бы разницу в цене золота. Чтобы обогатиться, они стали бы задешево скупать золото в Индии и дорого продавать его в Средиземноморье. Соответственно, в Индии спрос на золото начал бы стремительно расти, то есть поднялась бы и цена, а в Средиземноморье спрос оказался бы удовлетворен, и цена снизилась бы. Довольно быстро и в Средиземноморье, и в Индии установилась бы одинаковая цена желтого металла. Иными словами, вера средиземноморцев в золото передалась бы и жителям Индии. Даже если сами индийцы так и не научились бы использовать золото, самого факта, что в Средиземноморье оно пользуется спросом, было бы достаточно, чтобы повысить на него цену в Индии.

Точно так же вера других в раковины каури, в доллары или электронные цифры укрепляет нашу веру в такую валюту, даже если все остальные убеждения этих людей мы презираем, ненавидим или высмеиваем. Христиане и мусульмане враждовали на религиозной почве, но разделяли общую веру в деньги. Религия требует от нас поверить в нечто, а деньги — поверить в то, что другие люди верят в нечто.

Юваль Ной Харари, "Sapiens. Краткая история человечества" (2011)

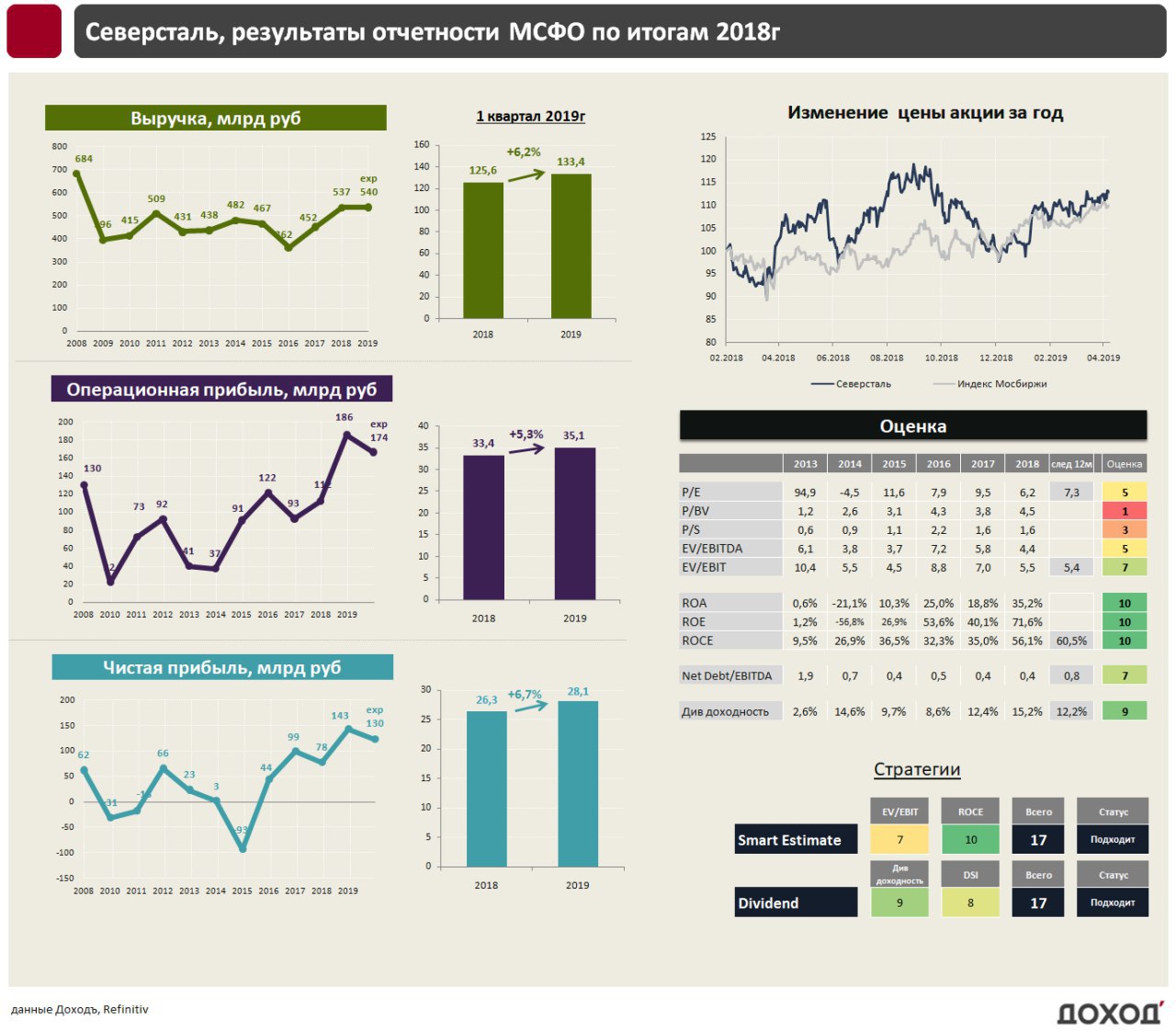

Северсталь увеличивает инвестиции. Что будет с дивидендами?

🔹 Перед началом нового инвестиционного цикла Северсталь ухудшила результаты по итогам 1 квартала в долларах из-за снижения цен на сталь. Снижение стоимости рубля позволило увеличить выручку и прибыль в рублевом выражении.

🔹 Рост инвестиций Северстали должен финансироваться займами. Прогнозируемая долговая нагрузка позволит платить дивиденды на уровне 100% свободного денежного потока в 2019 году.

🔹 Акции остаются в портфелях по активным стратегиям. Вес в них рекомендуется держать не выше среднего из-за невысокого потенциала роста по DCF-модели.

Подробнее:

Пост на Яндекс.Дзен

🔹 Перед началом нового инвестиционного цикла Северсталь ухудшила результаты по итогам 1 квартала в долларах из-за снижения цен на сталь. Снижение стоимости рубля позволило увеличить выручку и прибыль в рублевом выражении.

🔹 Рост инвестиций Северстали должен финансироваться займами. Прогнозируемая долговая нагрузка позволит платить дивиденды на уровне 100% свободного денежного потока в 2019 году.

🔹 Акции остаются в портфелях по активным стратегиям. Вес в них рекомендуется держать не выше среднего из-за невысокого потенциала роста по DCF-модели.

Подробнее:

Пост на Яндекс.Дзен

{kind=link}