«Зачем выходить в открытый космос, если и так все нормально?»

Что касается инерционности советской экономики, то таковой она была только до нефтяного бума. Дальше произошел структурный слом. Если бы не нефтяной бум, советская экономика могла бы существовать еще очень долго. Загнивая, но долго, поскольку минимально зависела от внешних рынков. Нарастала бы только продовольственная проблема. Нефтяной бум, по сути, сломал советскую экономику.

В краткосрочном периоде Советскому Союзу повезло, потому как скачок цен на нефть совпал с вводом в строй Самотлорского месторождения. Мы одновременно получили и самые высокие цены на нефть на мировом рынке, и самую дешевую по себестоимости нефть, которая когда-либо у нас была.

Но, получив этот огромный ресурс, советское руководство потеряло интерес к росту производительности труда и развитию внутреннего производства. За 1970-е годы структура экономики существенно изменилась, она стала абсолютно зависимой от нефтяных доходов, с одной стороны, и поставок продовольствия, ширпотреба и машиностроения из развитых стран, с другой. Да, уже после 1963 года были закупки продовольствия за рубежом, но минимальные. Одно дело закупить 2-3 миллиона тонн зерна год - и то испытывая чувство стыда, а другое дело, как в 1984-м, завезти 42 миллиона тонн и считать, что это нормально.

Экономика стала гораздо более открытой, население привыкло к импортным товарам. Зависимость от импорта продовольствия становилась просто чудовищной, причем в широком смысле, поскольку зерно - это ведь не только хлеб, но и корма, а следовательно, животноводство и далее.

А вот когда цены на нефть падают, симметрично поменять структуру экономики уже невозможно. Не можем же мы сказать: «А вот теперь переходим на ивановский ширпотреб, а есть вы будете столько, сколько ели в начале 1960-х годов». Это бывает только при тяжелом кризисе. В относительно стабильной ситуации (какой она виделась еще в 1985 году) в ответ на падение цен в шесть раз сократить бюджетные расходы симметрично невозможно. И именно поэтому начались интенсивные заимствования, просьбы об экономической помощи, что, в конечном счете, и привело к краху всей советской системы.

Если выделить ключевые черты экономического развития того периода, то можно сказать, что 1970-е - это период инвестиционной деградации и одновременно это период, во время которого должна была бы происходить адаптация к только что появившимся постиндустриальным вызовам. Это требовало очень сложной структурной перестройки. Кризисные 1970-е для Западной Европы и Америки как раз были связаны с тем, что экономика адаптировалась к новой структуре. В этом состоянии темпы роста, естественно, ниже, возможны спад и инфляция.

Советская же экономика росла в тот период примерно на 2,5-3% в год, что считалось нормальным на фоне третьего этапа, как считали советские идеологи, общего кризиса капитализма. Выяснилось же, что развитые страны готовились к более высоким темпам роста, информационному веку, а Советский Союз методично шел к своей гибели, лелея 2,5-3% роста в год. Как было сказано именно тогда, в 1970-е, в известной юмореске Ширвиндта и Державина: «Зачем выходить в открытый космос, если и так все нормально?»

Владимир Мау, Экономика застоя: путь в никуда, Неприкосновенный запас, 2007 2(52)

Что касается инерционности советской экономики, то таковой она была только до нефтяного бума. Дальше произошел структурный слом. Если бы не нефтяной бум, советская экономика могла бы существовать еще очень долго. Загнивая, но долго, поскольку минимально зависела от внешних рынков. Нарастала бы только продовольственная проблема. Нефтяной бум, по сути, сломал советскую экономику.

В краткосрочном периоде Советскому Союзу повезло, потому как скачок цен на нефть совпал с вводом в строй Самотлорского месторождения. Мы одновременно получили и самые высокие цены на нефть на мировом рынке, и самую дешевую по себестоимости нефть, которая когда-либо у нас была.

Но, получив этот огромный ресурс, советское руководство потеряло интерес к росту производительности труда и развитию внутреннего производства. За 1970-е годы структура экономики существенно изменилась, она стала абсолютно зависимой от нефтяных доходов, с одной стороны, и поставок продовольствия, ширпотреба и машиностроения из развитых стран, с другой. Да, уже после 1963 года были закупки продовольствия за рубежом, но минимальные. Одно дело закупить 2-3 миллиона тонн зерна год - и то испытывая чувство стыда, а другое дело, как в 1984-м, завезти 42 миллиона тонн и считать, что это нормально.

Экономика стала гораздо более открытой, население привыкло к импортным товарам. Зависимость от импорта продовольствия становилась просто чудовищной, причем в широком смысле, поскольку зерно - это ведь не только хлеб, но и корма, а следовательно, животноводство и далее.

А вот когда цены на нефть падают, симметрично поменять структуру экономики уже невозможно. Не можем же мы сказать: «А вот теперь переходим на ивановский ширпотреб, а есть вы будете столько, сколько ели в начале 1960-х годов». Это бывает только при тяжелом кризисе. В относительно стабильной ситуации (какой она виделась еще в 1985 году) в ответ на падение цен в шесть раз сократить бюджетные расходы симметрично невозможно. И именно поэтому начались интенсивные заимствования, просьбы об экономической помощи, что, в конечном счете, и привело к краху всей советской системы.

Если выделить ключевые черты экономического развития того периода, то можно сказать, что 1970-е - это период инвестиционной деградации и одновременно это период, во время которого должна была бы происходить адаптация к только что появившимся постиндустриальным вызовам. Это требовало очень сложной структурной перестройки. Кризисные 1970-е для Западной Европы и Америки как раз были связаны с тем, что экономика адаптировалась к новой структуре. В этом состоянии темпы роста, естественно, ниже, возможны спад и инфляция.

Советская же экономика росла в тот период примерно на 2,5-3% в год, что считалось нормальным на фоне третьего этапа, как считали советские идеологи, общего кризиса капитализма. Выяснилось же, что развитые страны готовились к более высоким темпам роста, информационному веку, а Советский Союз методично шел к своей гибели, лелея 2,5-3% роста в год. Как было сказано именно тогда, в 1970-е, в известной юмореске Ширвиндта и Державина: «Зачем выходить в открытый космос, если и так все нормально?»

Владимир Мау, Экономика застоя: путь в никуда, Неприкосновенный запас, 2007 2(52)

🌎 Мировая экономика показывает синхронное замедление, согласно индексу экономических индикаторов Brookings Institution и Financial Times

Особенно это заметно по индикатору для развивающихся стран. Среди причин выделим снижение поддержки со стороны ведущих центральных банков, которые в 2018 году проводили политику сворачивания денежных стимулов. Кроме того, закончился эффект налоговых стимулов в США, который поддерживал прибыль и деловую активность американских компаний. Ухудшение индикатора корпоративных настроений наблюдалось в Китае на фоне начала торговой войны с США. Все три фактора ослабят свое негативное влияние в первом полугодии текущего года.

Особенно это заметно по индикатору для развивающихся стран. Среди причин выделим снижение поддержки со стороны ведущих центральных банков, которые в 2018 году проводили политику сворачивания денежных стимулов. Кроме того, закончился эффект налоговых стимулов в США, который поддерживал прибыль и деловую активность американских компаний. Ухудшение индикатора корпоративных настроений наблюдалось в Китае на фоне начала торговой войны с США. Все три фактора ослабят свое негативное влияние в первом полугодии текущего года.

Часто инвестирование на фондовом рынке сравнивают с азартной игрой. Если на коротком горизонте времени понятия могут иметь сходство, то долгосрочно такое сопоставление ошибочно. В инвестициях на фондовом рынке на отрезке в один, два или даже три года результаты действительно во многом будут определяться «ценовым шумом», то есть практически непредсказуемой и случайной волатильностью цен.

Но само понятие «инвестирование» означает наличие положительной долгосрочной доходности, которая является будущим вознаграждением инвестора за отказ от текущего потребления. Чем дольше инвестиционный горизонт, тем выше вероятность, что вы получите положительный результат. В азартной игре все происходит ровно наоборот: с увеличением горизонта инвестирования вероятность убытка возрастает.

Фокус внимания на краткосрочных результатах губителен для инвестора, так как он может вложить деньги в стратегию, которая случайно показала хорошие результаты, но фактически является азартной игрой с негативным ожидаемым результатом.

Как определить инвестиционный подход? Спросите своего управляющего, в чем фундаментальное обоснование и какой источник долгосрочной прибыли для вашего портфеля. Узнайте, как он оценивает вероятность положительного и негативного исхода на разных горизонтах времени. Сравните ожидаемую долгосрочную доходность стратегии с историческими доходностями рынков акций и облигаций: завышенные цифры будут означать либо слишком высокие риски для вашего портфеля, либо попытку управляющего ввести вас в заблуждение. Хороший управляющий всегда ищет способ максимизировать вероятность долгосрочного позитивного результата и будет оценивать свою работу по итогам длительного промежутка времени.

График - Бывший главный инвестиционный стратег Credit Suisse Майкл Мобуссин

Но само понятие «инвестирование» означает наличие положительной долгосрочной доходности, которая является будущим вознаграждением инвестора за отказ от текущего потребления. Чем дольше инвестиционный горизонт, тем выше вероятность, что вы получите положительный результат. В азартной игре все происходит ровно наоборот: с увеличением горизонта инвестирования вероятность убытка возрастает.

Фокус внимания на краткосрочных результатах губителен для инвестора, так как он может вложить деньги в стратегию, которая случайно показала хорошие результаты, но фактически является азартной игрой с негативным ожидаемым результатом.

Как определить инвестиционный подход? Спросите своего управляющего, в чем фундаментальное обоснование и какой источник долгосрочной прибыли для вашего портфеля. Узнайте, как он оценивает вероятность положительного и негативного исхода на разных горизонтах времени. Сравните ожидаемую долгосрочную доходность стратегии с историческими доходностями рынков акций и облигаций: завышенные цифры будут означать либо слишком высокие риски для вашего портфеля, либо попытку управляющего ввести вас в заблуждение. Хороший управляющий всегда ищет способ максимизировать вероятность долгосрочного позитивного результата и будет оценивать свою работу по итогам длительного промежутка времени.

График - Бывший главный инвестиционный стратег Credit Suisse Майкл Мобуссин

{kind=link}

🇷🇺Индекс Мосбиржи сегодня прибавляет 0,5% и обновляет исторический максимум. С начала года +7,6%

По отраслевым индексам

Финансы +11%

Телекомы +7,9%

Энергетика +6,4%

Потребительский сектор +3%

Металлургия +2,9%

Нефтегаз +2,3%

Химия -0,8%

Лидеры по компаниям

Сбербанк +23,4%

Yandex +18,7%

Лукойл +16,5%

Аутсайдеры по компаниям

Фосагро -6,5%

Русал -8,8%

Сафмар -16%

По отраслевым индексам

Финансы +11%

Телекомы +7,9%

Энергетика +6,4%

Потребительский сектор +3%

Металлургия +2,9%

Нефтегаз +2,3%

Химия -0,8%

Лидеры по компаниям

Сбербанк +23,4%

Yandex +18,7%

Лукойл +16,5%

Аутсайдеры по компаниям

Фосагро -6,5%

Русал -8,8%

Сафмар -16%

{kind=link}

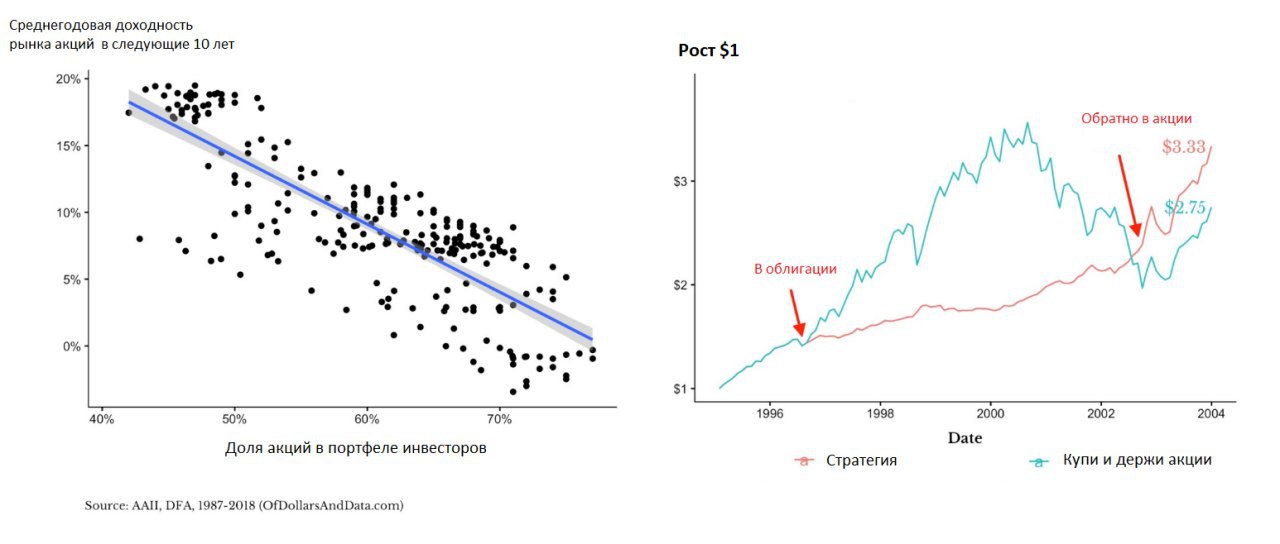

Ассоциация американских инвесторов регулярно проводит опрос о доли акций в портфелях частных инвесторов. На левом графике показан результат опроса и доходность рынка акций в следующие 10 лет. В целом очевидна зависимость, что чем ниже популярность рынка акций, тем выше ожидаемая долгосрочная доходность, и наоборот.

Автор графика Ник Маджулли провел небольшое исследование, что если:

- Инвестировать в S&P500

- Когда спрос на акции велик (>70% в портфеле инвесторов), продавать акции и уходить в надежные облигации

- Возвращаться в акции когда спрос опустится до <50% акций в портфеле инвесторов.

В посте он приводит пример отрезка времени между 1994 и 2004 годами в США. Стратегия предполагала выход из рынка еще в 1996 году. После этого последовал период в несколько лет, когда инвестору пришлось бы терпеть и смотреть, как богатеют другие. Однако к 2004 году, он не только бы не получил 40% просадки рынка акций, но и показал итоговую доходность за 10 лет на 20% выше, чем при "Купи и держи".

Пример является выборочным наблюдением и не может доказать эффективность стратегии, для этого нужна статистика на более длинном горизонте. Однако, если допустить, что подход может принести более высокую доходность при меньших рисках, он дает важный урок.

Несколько лет стратегия давала результат значительно хуже рынка акций, и, если бы сторонний инвестор не понимал фундаментального обоснования подхода управляющего, скорее всего, он забрал бы у него деньги в 1998-1999 году, соблазнившись ралли на рынке технологических компаний. Инвестируя, необходимо понимать в чем ваше преимущество или преимущество управляющего перед другими инвесторами. В момент, когда стратегия будет показывать нелучшие результаты, наличие фундаментального обоснования позволит придерживаться курса и не совершать эмоциональных ошибок.

PS Ник Маджулли, кстати, называет стратегию бесполезной так как не верит в возможность обычного инвестора терпеть такой длительный период проигрыша популярному индексу акций.

Автор графика Ник Маджулли провел небольшое исследование, что если:

- Инвестировать в S&P500

- Когда спрос на акции велик (>70% в портфеле инвесторов), продавать акции и уходить в надежные облигации

- Возвращаться в акции когда спрос опустится до <50% акций в портфеле инвесторов.

В посте он приводит пример отрезка времени между 1994 и 2004 годами в США. Стратегия предполагала выход из рынка еще в 1996 году. После этого последовал период в несколько лет, когда инвестору пришлось бы терпеть и смотреть, как богатеют другие. Однако к 2004 году, он не только бы не получил 40% просадки рынка акций, но и показал итоговую доходность за 10 лет на 20% выше, чем при "Купи и держи".

Пример является выборочным наблюдением и не может доказать эффективность стратегии, для этого нужна статистика на более длинном горизонте. Однако, если допустить, что подход может принести более высокую доходность при меньших рисках, он дает важный урок.

Несколько лет стратегия давала результат значительно хуже рынка акций, и, если бы сторонний инвестор не понимал фундаментального обоснования подхода управляющего, скорее всего, он забрал бы у него деньги в 1998-1999 году, соблазнившись ралли на рынке технологических компаний. Инвестируя, необходимо понимать в чем ваше преимущество или преимущество управляющего перед другими инвесторами. В момент, когда стратегия будет показывать нелучшие результаты, наличие фундаментального обоснования позволит придерживаться курса и не совершать эмоциональных ошибок.

PS Ник Маджулли, кстати, называет стратегию бесполезной так как не верит в возможность обычного инвестора терпеть такой длительный период проигрыша популярному индексу акций.

{kind=link}

This media is not supported in your browser

VIEW IN TELEGRAM

Когда сформировал портфель из стартапов

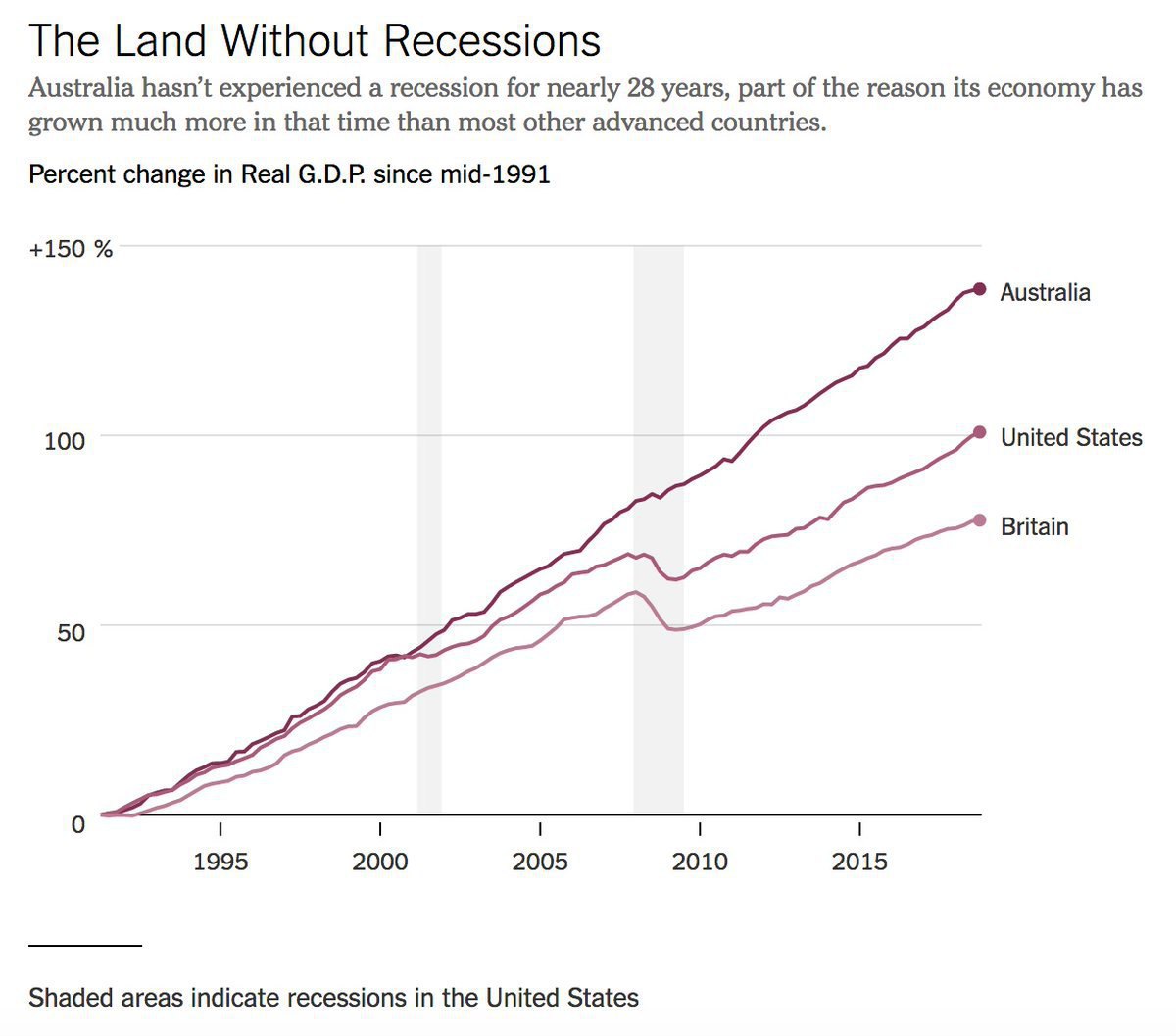

Экономика Австралии 28 лет не попадала в кризис. Как такое возможно?

В NY Times появилась интересная статья о том, как Австралии удается три десятка лет не впадать в кризис. Основное:

✔️ Австралия пожинает плоды экономического бума в Китае, экспортируя туда уголь, зерно, железную руду и мясо. Рост экономики Китая не прерывался во время последних мировых экономических кризисов, фактически тянув на себе менее масштабных соседей.

✔️ В 90-е, когда случилась крупная рецессия в Южно-Азиатском регионе, в ответ на падение австралийского доллара, Центральный банк Австралии не стал повышать ставки, как, например, сделал это ЦБ Новой Зеландии. Валюта Австралии продолжила падение, дав возможность местным экспортерам получить преимущество на рынке США. Новая Зеландия показала снижение ВВП в 1997 и 1998 годах, Австралия – нет.

✔️ После дерегуляции банковской системы Австралии в 80-е годы начался бум кредитования, который довольно быстро привел к ухудшению качества выдаваемых кредитов и масштабному кризису банковской системы. С тех пор банковский регулятор пошел на серьезные ограничительные меры, что сделало местные банки консервативными. Австралийская финансовая система очень концентрированна: 4 банка имеют 80% активов, но им не разрешено объединяться друг с другом. Банки не имеют больших офисов за рубежом и не участвовали в создании сложных ипотечных облигаций. Отсутствие сильной зависимости от мировой финансовой системы позволило австралийским банкам, не подхватить «вирус» во время кризиса 2008 года.

✔️ Несмотря на 28 лет экономического роста, австралийцы опасаются, что кризис вот-вот произойдет. Фактором риска называется рынок недвижимости, где темп роста цен за 30 лет в реальном выражении оказался вторым среди 28 стран мира, по которым ведет статистику журнал The Economist.

В NY Times появилась интересная статья о том, как Австралии удается три десятка лет не впадать в кризис. Основное:

✔️ Австралия пожинает плоды экономического бума в Китае, экспортируя туда уголь, зерно, железную руду и мясо. Рост экономики Китая не прерывался во время последних мировых экономических кризисов, фактически тянув на себе менее масштабных соседей.

✔️ В 90-е, когда случилась крупная рецессия в Южно-Азиатском регионе, в ответ на падение австралийского доллара, Центральный банк Австралии не стал повышать ставки, как, например, сделал это ЦБ Новой Зеландии. Валюта Австралии продолжила падение, дав возможность местным экспортерам получить преимущество на рынке США. Новая Зеландия показала снижение ВВП в 1997 и 1998 годах, Австралия – нет.

✔️ После дерегуляции банковской системы Австралии в 80-е годы начался бум кредитования, который довольно быстро привел к ухудшению качества выдаваемых кредитов и масштабному кризису банковской системы. С тех пор банковский регулятор пошел на серьезные ограничительные меры, что сделало местные банки консервативными. Австралийская финансовая система очень концентрированна: 4 банка имеют 80% активов, но им не разрешено объединяться друг с другом. Банки не имеют больших офисов за рубежом и не участвовали в создании сложных ипотечных облигаций. Отсутствие сильной зависимости от мировой финансовой системы позволило австралийским банкам, не подхватить «вирус» во время кризиса 2008 года.

✔️ Несмотря на 28 лет экономического роста, австралийцы опасаются, что кризис вот-вот произойдет. Фактором риска называется рынок недвижимости, где темп роста цен за 30 лет в реальном выражении оказался вторым среди 28 стран мира, по которым ведет статистику журнал The Economist.

{kind=link}

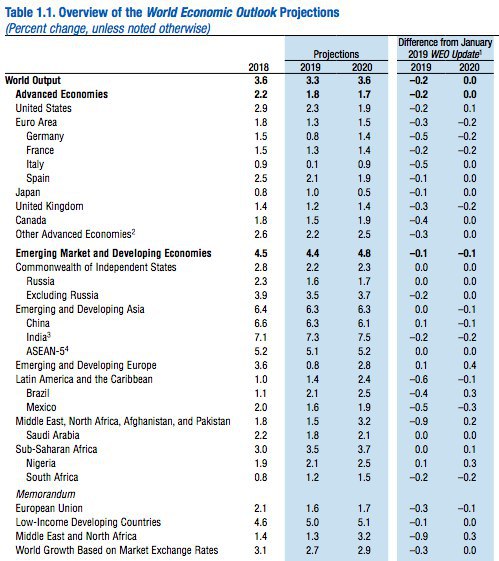

🌎 МВФ в апрельском обзоре понизил прогноз роста мировой экономики в 2019 году до 3,3%. Это минимум за 11 лет

Снижение прогноза роста на 0,2% объясняется фондом рисками торговой войны между Китаем и США, бюджетными расходами США ниже прогнозируемого уровня и ослаблением мирового спроса на немецкий экспорт. В целом корректировка прогноза скорее просто следует за последней слабой экономической статистикой в Европе.

Снижение прогноза роста на 0,2% объясняется фондом рисками торговой войны между Китаем и США, бюджетными расходами США ниже прогнозируемого уровня и ослаблением мирового спроса на немецкий экспорт. В целом корректировка прогноза скорее просто следует за последней слабой экономической статистикой в Европе.

{kind=link}

Reuters и Financial Times пишут, что Uber собирает выйти на IPO уже в следующем месяце. Это может стать крупнейшим размещением с момента IPO Facebook. Ожидается, что компания может быть оценена в $80-120 млрд. По итогам 2018 года Uber увеличил выручку на 43% до $11,3 млрд, убыток составил $1,8 млрд.

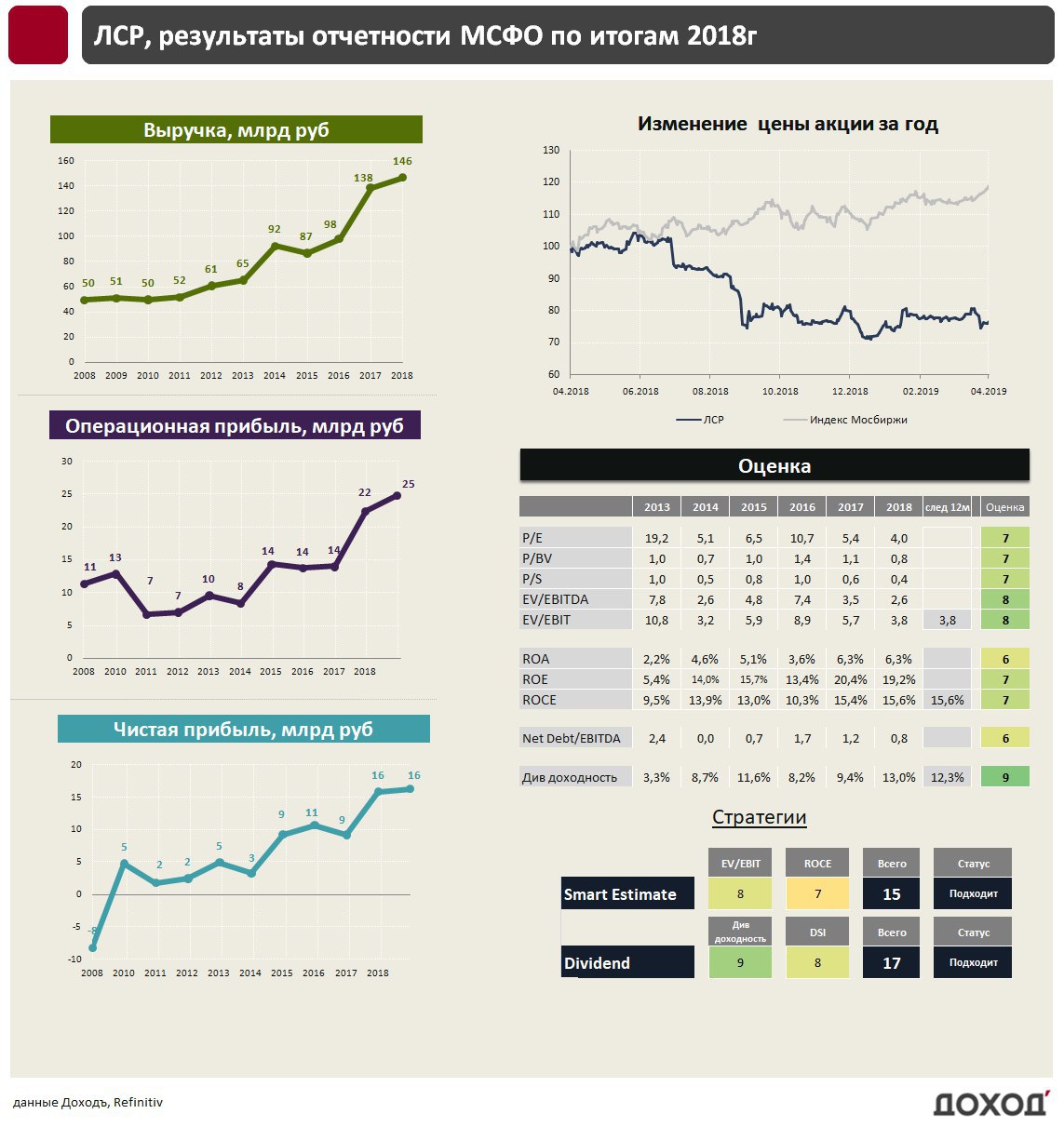

ЛСР: финансовое состояние девелопера перед переходом на счета эскроу

🔹 Компания показывает хороший рост новых контрактов, сохраняя прибыльность на уровне прошлых лет.

🔹 Денежные средства на балансе и сокращение коэффициента долговой нагрузки должны позволить ЛСР сохранить уровень дивидендов с текущей доходностью более 12%

🔹 По всем ключевым оценкам компания недооценена и входит в активные стратегии акций. Недооценку можно объяснить неясными перспективами отрасли в целом после изменения законодательства

Подробнее:

Пост на Яндекс.Дзен

#ЛСР #отчетность

🔹 Компания показывает хороший рост новых контрактов, сохраняя прибыльность на уровне прошлых лет.

🔹 Денежные средства на балансе и сокращение коэффициента долговой нагрузки должны позволить ЛСР сохранить уровень дивидендов с текущей доходностью более 12%

🔹 По всем ключевым оценкам компания недооценена и входит в активные стратегии акций. Недооценку можно объяснить неясными перспективами отрасли в целом после изменения законодательства

Подробнее:

Пост на Яндекс.Дзен

#ЛСР #отчетность

{kind=link}

This media is not supported in your browser

VIEW IN TELEGRAM

Когда пытаешься достичь нереальной доходности

Совет директоров МТС рекомендовал акционерам утвердить годовые дивиденды в размере 19,98 рубля на обыкновенную акцию, текущая доходность - 7,6%. Закрытие реестра 9 июля 2019 года.

Ожидаемая доходность в ближайшие 12 месяцев на уровне около 12%.

https://www.dohod.ru/ik/analytics/dividend/mtss

Ожидаемая доходность в ближайшие 12 месяцев на уровне около 12%.

https://www.dohod.ru/ik/analytics/dividend/mtss

Читайте нас в Instagram. Всё лучшее об инвестициях без таблиц, графиков и новостей. https://www.instagram.com/dohod_ru/

Самые быстрорастущие экономики мира в 2018 году. ВВП Ливии восстанавливается после революции. 4 из первых 5 африканские страны.

Twitter @RencapMan

Twitter @RencapMan

Акции приложения по заказу такси Lyft вчера упали еще на 11%, торгуясь на 17% ниже цены нашумевшего IPO. Снижение цены практически ничего не говорит о будущем компании, тот же Facebook упал на 50% после размещения и торговался ниже цены IPO еще 1,5 года.

Однако, покупая акции таких компаний, следует помнить, что риски новых моделей бизнеса настолько велики, что итоговый убыток отдельной инвестиции более вероятен, чем прибыль. Даже в случае итогового успеха компании, ждать потенциальной сверхдоходности можно очень долго. Cкорее всего, придется пережить просадки в 40-50%, что являлось обычным делом в случае c Netflix, Amazon и Facebook.

Однако, покупая акции таких компаний, следует помнить, что риски новых моделей бизнеса настолько велики, что итоговый убыток отдельной инвестиции более вероятен, чем прибыль. Даже в случае итогового успеха компании, ждать потенциальной сверхдоходности можно очень долго. Cкорее всего, придется пережить просадки в 40-50%, что являлось обычным делом в случае c Netflix, Amazon и Facebook.