This media is not supported in your browser

VIEW IN TELEGRAM

Топ 15 военных бюджетов стран мира.

ФосАгро: отличный рост выручки и рекордный денежный поток по итогам 2018 года.

ФосАгро, один из ведущих мировых производителей фосфорных удобрений, отчиталась о росте выручки по итогам 2018 года на 29% до 233,4 млрд руб. Улучшению показателя способствовал рост физических продаж на 9%, а также сочетание снижения курса рубля и благоприятной динамики мировых цен на удобрения. Доля экспортной выручки компании выросла с 67% до 70% и составила 163,2 млрд руб. В следующем году Фосагро планирует увеличить продажи еще на 3%.

Операционная прибыль компании увеличилась в полтора раза до 54 млрд руб. Почти 98% долга Фосагро номинировано в иностранной валюте, поэтому при переоценке его в рублях это привело к убыткам по курсовым разницам на 19,6 млрд рублей. Снижение чистой прибыли по итогам года составило 12,6% до 22,1 млрд руб.

💵Дивиденды

Ожидается, что Фосагро прошла пик капитальных затрат и в ближайшие несколько лет инвестиции сохранятся на уровне около 40 млрд рублей. Это означает, что при сохранении текущих цен на удобрения свободный денежный поток компании составит около 20-30 млрд рублей, которые она может направлять на дивиденды. Ожидаемая дивидендная доходность в ближайшие 12 месяцев составляет 7,8%. Компания стоит на грани попадания в дивидендную стратегию, однако пока не проходит в нее.

📊Оценки

Компания имеет достаточно дорогую оценку по мультипликаторам относительно рынка с EV/EBIT=8,3х. Рентабельность инвестированного капитала остается выше среднерыночного уровня, однако этого недостаточно, чтобы пройти в портфель по стратегии поиска недооцененных эффективных компаний Smart Estimate. Тем не менее, Фосагро находится близко к попаданию в него.

#Фосагро #отчетность

ФосАгро, один из ведущих мировых производителей фосфорных удобрений, отчиталась о росте выручки по итогам 2018 года на 29% до 233,4 млрд руб. Улучшению показателя способствовал рост физических продаж на 9%, а также сочетание снижения курса рубля и благоприятной динамики мировых цен на удобрения. Доля экспортной выручки компании выросла с 67% до 70% и составила 163,2 млрд руб. В следующем году Фосагро планирует увеличить продажи еще на 3%.

Операционная прибыль компании увеличилась в полтора раза до 54 млрд руб. Почти 98% долга Фосагро номинировано в иностранной валюте, поэтому при переоценке его в рублях это привело к убыткам по курсовым разницам на 19,6 млрд рублей. Снижение чистой прибыли по итогам года составило 12,6% до 22,1 млрд руб.

💵Дивиденды

Ожидается, что Фосагро прошла пик капитальных затрат и в ближайшие несколько лет инвестиции сохранятся на уровне около 40 млрд рублей. Это означает, что при сохранении текущих цен на удобрения свободный денежный поток компании составит около 20-30 млрд рублей, которые она может направлять на дивиденды. Ожидаемая дивидендная доходность в ближайшие 12 месяцев составляет 7,8%. Компания стоит на грани попадания в дивидендную стратегию, однако пока не проходит в нее.

📊Оценки

Компания имеет достаточно дорогую оценку по мультипликаторам относительно рынка с EV/EBIT=8,3х. Рентабельность инвестированного капитала остается выше среднерыночного уровня, однако этого недостаточно, чтобы пройти в портфель по стратегии поиска недооцененных эффективных компаний Smart Estimate. Тем не менее, Фосагро находится близко к попаданию в него.

#Фосагро #отчетность

{kind=link}

🇹🇷В Турции банкам запретили кредитовать иностранцев в лирах, чтобы те не могли продавать валюту и тем самым играть на ее понижении. В краткосрочной перспективе это помогло - лира укрепилась на пару процентов. Но в акциях турецих компаний продолжилась распродажа. Индекс Borsa Istanbul 100 потерял за неделю уже 13%.

This media is not supported in your browser

VIEW IN TELEGRAM

Иностранные инвесторы перед кризисом

Совет директоров En+ принял решение не выплачивать дивиденды за 2018г.

Дивидендная политика компании была утверждена во II квартале 2017 г., перед IPO компании, и предполагает выплату 75% свободного денежного потока энергетического сегмента компании или 100% дивидендов, полученных от UC Rusal (En+ принадлежит 48,13% производителя алюминия).

Акции компании в лидерах падения на Московской бирже (-7,2%)

https://www.vedomosti.ru/business/articles/2019/03/28/797653-en-ne-budet-viplachivat-dividendi

Дивидендная политика компании была утверждена во II квартале 2017 г., перед IPO компании, и предполагает выплату 75% свободного денежного потока энергетического сегмента компании или 100% дивидендов, полученных от UC Rusal (En+ принадлежит 48,13% производителя алюминия).

Акции компании в лидерах падения на Московской бирже (-7,2%)

https://www.vedomosti.ru/business/articles/2019/03/28/797653-en-ne-budet-viplachivat-dividendi

{kind=link}

"Газпром нефть намерена до 2030 года сохранить уровень дивидендов в 35% от прибыли, абсолютный размер выплат за счет роста чистой прибыли будет расти, сообщил журналистам глава компании Александр Дюков."

Об увеличении коэффициента выплат дивидендов Газпром нефти до 50% похоже можно забыть. Но даже при такой политике ожидаемая дивидендная доходность акций компании составляет более 8%.

Об увеличении коэффициента выплат дивидендов Газпром нефти до 50% похоже можно забыть. Но даже при такой политике ожидаемая дивидендная доходность акций компании составляет более 8%.

Стратегия на рынке облигаций. II квартал 2019 года

Главное:

👉Текущие тренды говорят о замедлении инфляции в краткосрочной перспективе, однако мы ожидаем, что во второй половине года рост цен вновь ускорится из-за потенциального ослабления рубля.

👉Официальный рост цен по итогам года составит 5,6%, что выше диапазона ожиданий Центрального банка в 4,7%-5,2%.

👉Центральный банк сохранил ставку по итогам заседания в марте на уровне 7,75% и допустил возможность снижения ставок во второй половине года. С учетом нашего прогноза по инфляции и курса рубля мы полагаем, что вероятность ужесточения денежной политики все же остается.

👉Мы ждем, что ключевая ставка в 2019 году будет повышена один раз и на конец года составит 8%.

👉В обзоре приведен прогноз изменения кривой процентных ставок на долговом рынке, а также дан список облигаций для портфелей с различным уровнем риска.

https://vk.com/@dohod_ru-obzor-inflyacii-stavok-i-strategiya-na-rynke-obligacii-ii-kv

Главное:

👉Текущие тренды говорят о замедлении инфляции в краткосрочной перспективе, однако мы ожидаем, что во второй половине года рост цен вновь ускорится из-за потенциального ослабления рубля.

👉Официальный рост цен по итогам года составит 5,6%, что выше диапазона ожиданий Центрального банка в 4,7%-5,2%.

👉Центральный банк сохранил ставку по итогам заседания в марте на уровне 7,75% и допустил возможность снижения ставок во второй половине года. С учетом нашего прогноза по инфляции и курса рубля мы полагаем, что вероятность ужесточения денежной политики все же остается.

👉Мы ждем, что ключевая ставка в 2019 году будет повышена один раз и на конец года составит 8%.

👉В обзоре приведен прогноз изменения кривой процентных ставок на долговом рынке, а также дан список облигаций для портфелей с различным уровнем риска.

https://vk.com/@dohod_ru-obzor-inflyacii-stavok-i-strategiya-na-rynke-obligacii-ii-kv

Vk

Cтратегия на рынке облигаций. II квартал 2019

· Текущие тренды говорят о замедлении инфляции в краткосрочной перспективе, однако мы ожидаем, что во второй половине года рост цен вновь ускорится из-за потенциального ослабления рубля.

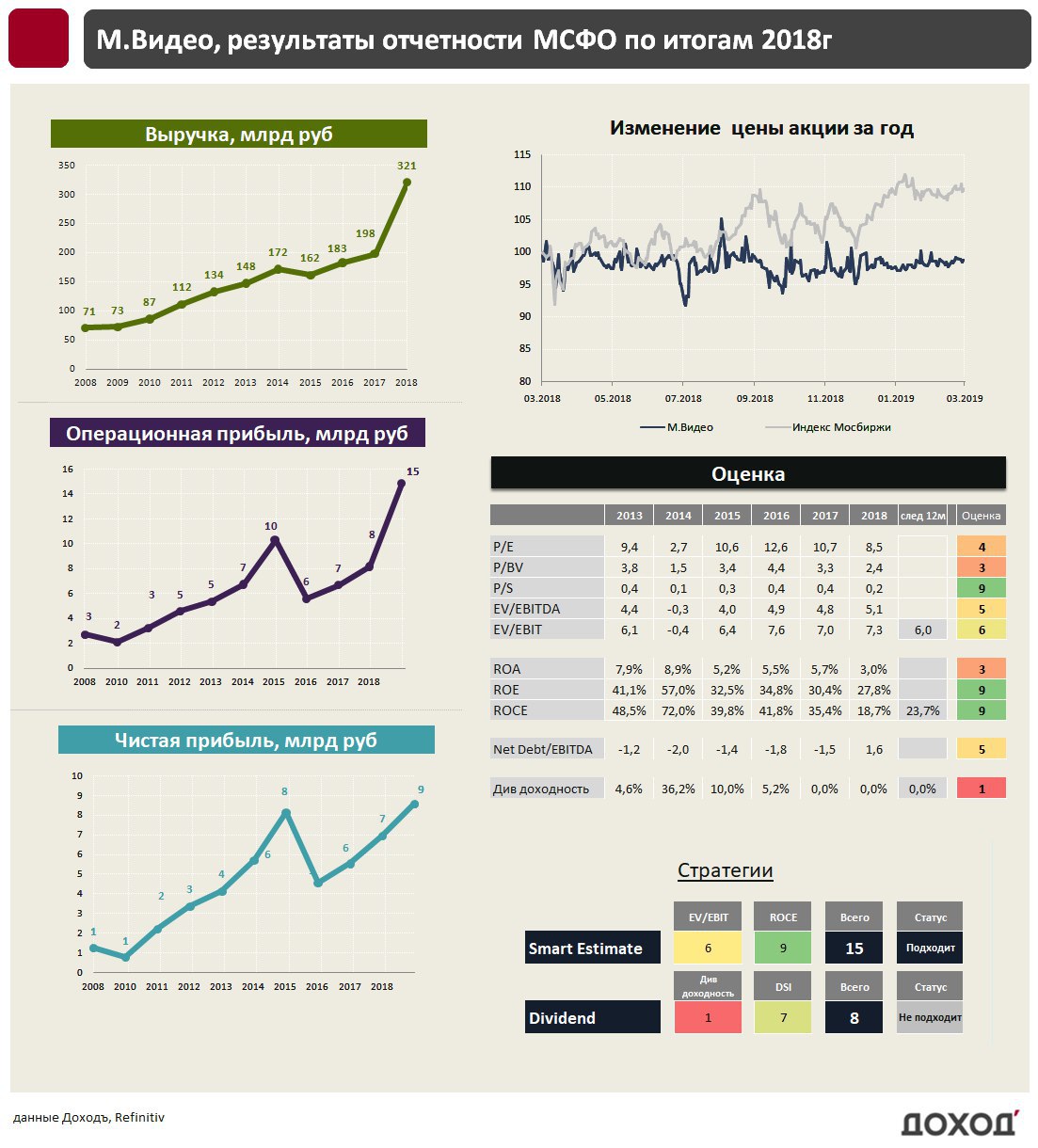

М.Видео: значительный рост финансовых результатов после объединения с Эльдорадо

Крупнейший ритейлер бытовой техники М.Видео нарастил выручку по итогам 2018 года на 62% до 321 млрд. рублей. Рост стал результатом консолидации сети Эльдорадо, которая в середине 2018 года была приобретена за 45,5 млрд. рублей. С учетом результатов Эльдорадо за 2017 год, выручка группы выросла на 17,7%. Улучшению показателя также способствовал рост сопоставимых продаж на 13,5% и онлайн-продаж на 34%. Операционная прибыль М.Видео в 2018 году выросла на 80% до 14,6 млрд руб, чистая прибыль на 23,1% до 8,5 млрд рублей.

Долг

В 2018 году у группы появились долгосрочные обязательства в размере 48,3 млрд рублей, 45 млрд из которых – кредит ВТБ на покупку Эльдорадо. Совокупный долг на конец 2018 года составил 59 млрд. рублей, в результате коэффициент долговой нагрузки чистый долг/EBITDA увеличился c отрицательных значений до 1,6х. К 2022 году компания планирует сократить показатель до уровня 0,1х.

💵 Дивиденды

По итогам 2017 и 2018 годов дивиденды не выплачивались. С 2020 года менеджмент планирует направлять на дивидендные выплаты 60% от прибыли. По нашей оценке выплаты могут составить около 7 млрд рублей в год, что формирует дивидендную доходность на уровне около 10% к текущей цене компании. Аналогичную сумму М.Видео будет в год направлять на погашение долговой нагрузки. Акции М.Видео не входят в портфель по дивидендной стратегии.

📊 Оценка

С учетом роста выручки и синергии от сокращения издержек от присоединения Эльдорадо, мы ждем операционную прибыль компании на уровне 18 млрд рублей по итогам 2019 года. Это формирует мультипликатор EV/EBIT (exp) на уровне 6x, что близко к среднерыночному уровню. Рентабельности капитала достаточно, чтобы попасть в портфель по стратегии Smart Estimate.

#МВидео #отчетность

Крупнейший ритейлер бытовой техники М.Видео нарастил выручку по итогам 2018 года на 62% до 321 млрд. рублей. Рост стал результатом консолидации сети Эльдорадо, которая в середине 2018 года была приобретена за 45,5 млрд. рублей. С учетом результатов Эльдорадо за 2017 год, выручка группы выросла на 17,7%. Улучшению показателя также способствовал рост сопоставимых продаж на 13,5% и онлайн-продаж на 34%. Операционная прибыль М.Видео в 2018 году выросла на 80% до 14,6 млрд руб, чистая прибыль на 23,1% до 8,5 млрд рублей.

Долг

В 2018 году у группы появились долгосрочные обязательства в размере 48,3 млрд рублей, 45 млрд из которых – кредит ВТБ на покупку Эльдорадо. Совокупный долг на конец 2018 года составил 59 млрд. рублей, в результате коэффициент долговой нагрузки чистый долг/EBITDA увеличился c отрицательных значений до 1,6х. К 2022 году компания планирует сократить показатель до уровня 0,1х.

💵 Дивиденды

По итогам 2017 и 2018 годов дивиденды не выплачивались. С 2020 года менеджмент планирует направлять на дивидендные выплаты 60% от прибыли. По нашей оценке выплаты могут составить около 7 млрд рублей в год, что формирует дивидендную доходность на уровне около 10% к текущей цене компании. Аналогичную сумму М.Видео будет в год направлять на погашение долговой нагрузки. Акции М.Видео не входят в портфель по дивидендной стратегии.

📊 Оценка

С учетом роста выручки и синергии от сокращения издержек от присоединения Эльдорадо, мы ждем операционную прибыль компании на уровне 18 млрд рублей по итогам 2019 года. Это формирует мультипликатор EV/EBIT (exp) на уровне 6x, что близко к среднерыночному уровню. Рентабельности капитала достаточно, чтобы попасть в портфель по стратегии Smart Estimate.

#МВидео #отчетность

{kind=link}

Как разбогатеть, не полагаясь только на удачу

Формируйте богатство, а не ищите денег или статуса. Богатство – активы, которые работают, даже когда вы спите. Деньги – это траты. Статус – положение в социальной иерархии.

---

Поверьте, что честно заработать богатство возможно. Нажитое мошенничеством не принесет вам удовлетворения и в любой момент ускользнет от вас.

---

Вы не разбогатеете, продавая свое время. Нужно создавать или приобретать капитал – часть успешно работающего бизнеса. Только обладание компаниями позволяет обрести финансовую свободу.

---

Вы разбогатеете, если дадите обществу то, что ему нужно, но о чем оно еще не знает.

---

Выберите сферу, где вам будет интересно находиться долгосрочно, и где вы сможете найти долгосрочных партнеров. Ваши коллеги должны быть честны, полны энергии и обладать высоким интеллектом. Не работайте с циниками и пессимистами. Их взгляды на жизнь материализуются.

---

Формируйте специальные знания и навыки, которые будут отличать вас от общества. У вас должна быть страсть к формированию этих навыков. Как правило, они приходят через опыт, а не школы и университеты.

---

Сейчас сила у бизнеса, который обладает доступом к капиталу, талантливым людям, и у которого нет издержек при создании дополнительной копии продукта.

---

Программирование и медиа – два главных рычага в создании бизнеса. Если вы не можете кодить, создавайте блоги, подкасты, пишите книги. Интернет значительно расширил возможности для создания карьеры. Многие люди до сих пор этого не поняли. Пользуйтесь этим.

---

Избегайте сомнительных бизнес-курсов и обучающей бизнес-литературы. Изучайте экономическую историю, микроэкономику, теорию игр, психологию, математику и программирование.

---

Не существует быстрых и действенных схем разбогатеть. По всем известным вам схемам быстрого заработка кто-то уже разбогател. Инвестируйте время и деньги, чтобы через специальные знания и рычаги влияния создавать нужный обществу продукт. Это то, что нужно, чтобы разбогатеть.

Из заметок Наваля Равиканта, основателя сайта AngelList для поиска работы в стартапах

======================

Все об инвестициях без графиков и новостей в нашем Instagram: https://www.instagram.com/dohod_ru/

Формируйте богатство, а не ищите денег или статуса. Богатство – активы, которые работают, даже когда вы спите. Деньги – это траты. Статус – положение в социальной иерархии.

---

Поверьте, что честно заработать богатство возможно. Нажитое мошенничеством не принесет вам удовлетворения и в любой момент ускользнет от вас.

---

Вы не разбогатеете, продавая свое время. Нужно создавать или приобретать капитал – часть успешно работающего бизнеса. Только обладание компаниями позволяет обрести финансовую свободу.

---

Вы разбогатеете, если дадите обществу то, что ему нужно, но о чем оно еще не знает.

---

Выберите сферу, где вам будет интересно находиться долгосрочно, и где вы сможете найти долгосрочных партнеров. Ваши коллеги должны быть честны, полны энергии и обладать высоким интеллектом. Не работайте с циниками и пессимистами. Их взгляды на жизнь материализуются.

---

Формируйте специальные знания и навыки, которые будут отличать вас от общества. У вас должна быть страсть к формированию этих навыков. Как правило, они приходят через опыт, а не школы и университеты.

---

Сейчас сила у бизнеса, который обладает доступом к капиталу, талантливым людям, и у которого нет издержек при создании дополнительной копии продукта.

---

Программирование и медиа – два главных рычага в создании бизнеса. Если вы не можете кодить, создавайте блоги, подкасты, пишите книги. Интернет значительно расширил возможности для создания карьеры. Многие люди до сих пор этого не поняли. Пользуйтесь этим.

---

Избегайте сомнительных бизнес-курсов и обучающей бизнес-литературы. Изучайте экономическую историю, микроэкономику, теорию игр, психологию, математику и программирование.

---

Не существует быстрых и действенных схем разбогатеть. По всем известным вам схемам быстрого заработка кто-то уже разбогател. Инвестируйте время и деньги, чтобы через специальные знания и рычаги влияния создавать нужный обществу продукт. Это то, что нужно, чтобы разбогатеть.

Из заметок Наваля Равиканта, основателя сайта AngelList для поиска работы в стартапах

======================

Все об инвестициях без графиков и новостей в нашем Instagram: https://www.instagram.com/dohod_ru/

{kind=link}

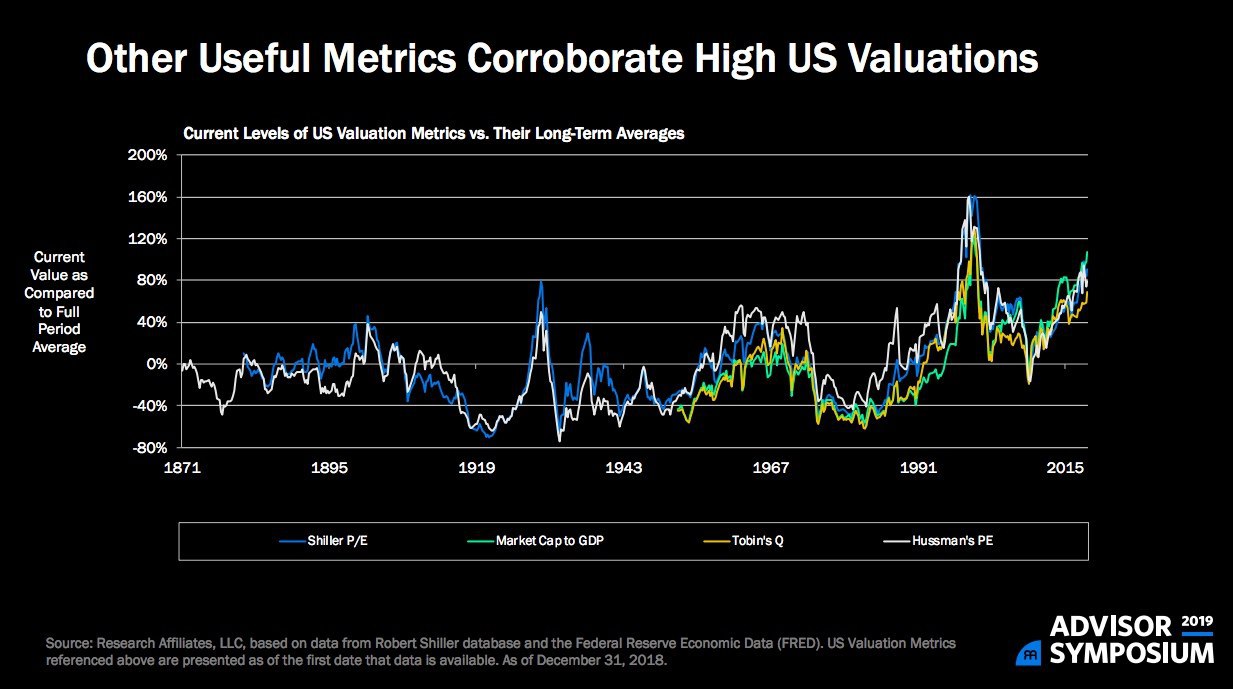

Какими коэффициентами можно оценить рынок акций?

PE Шиллера

Цена к среднему значению прибыли компаний за последние 10 лет, скорректированную на инфляцию. Индикатор был популяризирован Робертом Шиллером, лауреатом Нобелевской премии по экономике. Недостаток: изменение правил бухучета значительно влияет на прибыль, поэтому индикатор сейчас и в 80-е может быть несопоставим.

PE Хасмана

Индикатор похож на PE Шиллера только сравнивает капитализацию компаний с пиковым значением прибыли за последние 10 лет. Имеет схожий недостаток.

Капитализация рынка акций/ВВП страны

Коэффициент еще называют индикатором Уоррена Баффета, так как однажды он сказал, что это лучший способ увидеть дороговизну рынка. Недостаток: американские компании за последние 30 лет стали глобальными, получая заметную часть выручки и прибыли заграницей. Сравнивать стоимость транснациональных компаний исключительно с ВВП родной страны может оказаться некорректным.

Коэффициент Q Тобина

Индикатор рассчитывается через отношение стоимости компании к ее активам. Был популяризирован в исследовании еще одного нобелевского лауреата Джеймса Тобина. Недостаток: экономика движется в сторону менее капиталоемких отраслей, что занижает размер активов компаний и, соответственно, повышает коэффициент.

На графике видно, что все индикаторы для рынка акций США на конец прошлого года находились в зоне перекупленности. Дороже рынок стоил только в 1999-2000 годы.

PE Шиллера

Цена к среднему значению прибыли компаний за последние 10 лет, скорректированную на инфляцию. Индикатор был популяризирован Робертом Шиллером, лауреатом Нобелевской премии по экономике. Недостаток: изменение правил бухучета значительно влияет на прибыль, поэтому индикатор сейчас и в 80-е может быть несопоставим.

PE Хасмана

Индикатор похож на PE Шиллера только сравнивает капитализацию компаний с пиковым значением прибыли за последние 10 лет. Имеет схожий недостаток.

Капитализация рынка акций/ВВП страны

Коэффициент еще называют индикатором Уоррена Баффета, так как однажды он сказал, что это лучший способ увидеть дороговизну рынка. Недостаток: американские компании за последние 30 лет стали глобальными, получая заметную часть выручки и прибыли заграницей. Сравнивать стоимость транснациональных компаний исключительно с ВВП родной страны может оказаться некорректным.

Коэффициент Q Тобина

Индикатор рассчитывается через отношение стоимости компании к ее активам. Был популяризирован в исследовании еще одного нобелевского лауреата Джеймса Тобина. Недостаток: экономика движется в сторону менее капиталоемких отраслей, что занижает размер активов компаний и, соответственно, повышает коэффициент.

На графике видно, что все индикаторы для рынка акций США на конец прошлого года находились в зоне перекупленности. Дороже рынок стоил только в 1999-2000 годы.

{kind=link}

💲6 из топ-30 российских банков понизили ставки долларовых депозитов в марте, в том числе Сбербанк и ВТБ

Это хороший сигнал состояния банковской системы, показывающий что отток долларовых депозитов на фоне угрозы введения новых санкций США на российский долг прекратился.

На стабилизацию ставок также влияет приостановка повышения ключевой ставки со стороны ФРС, которая с декабря прошлого года составляет 2,25-2,5%. Доходность 1-летних гособлигаций США - 2,4%.

Ведомости

Это хороший сигнал состояния банковской системы, показывающий что отток долларовых депозитов на фоне угрозы введения новых санкций США на российский долг прекратился.

На стабилизацию ставок также влияет приостановка повышения ключевой ставки со стороны ФРС, которая с декабря прошлого года составляет 2,25-2,5%. Доходность 1-летних гособлигаций США - 2,4%.

Ведомости

{kind=link}

This media is not supported in your browser

VIEW IN TELEGRAM

Когда нагрузил портфель неликвидным, но перспективным активом.