Целью инвестирования является максимизация прибыли, а не минимизация скуки...

Если среднее кровяное давление в стране повысится на 3%, я думаю, что несколько газет сообщат об этом на странице 16, ничего не изменится, и жизнь продолжится. Но если фондовый рынок упадет на 3%, ну, не нужно угадывать - об этом напишут почти все. Вот новость из 2015 года: «Президент Барак Обама был проинформирован о турбулентности на мировом фондовом рынке в понедельник».

Почему финансовые новости, имеющие вроде бы низкое значение часто обходят новости, которые объективно более важны? Потому что финансы интересны каким-то особенным образом - ортодонтия, садоводство, морская биология - нет. У денег есть конкуренция, правила, победы, потери, герои, злодеи, команды и болельщики, что делает их мучительно близкими к спортивному состязанию. Но это даже другой, еще более будоражущий уровень близости, потому что деньги - это как спортивное событие, в котором вы одновременно - фанат и игрок, и результаты влияют на вас как эмоционально, так и напрямую.

Это опасно.

Я обнаружил, что когда я принимаю решение о деньгах, полезно напоминать себе, что целью инвестирования является максимизация прибыли, а не минимизация скуки. Скука - это отлично! Скука - это просто идеально круто! Если вы хотите встроить это в вашу стратегию, просто порассуждайте: самые лучшие возможности лежат там, где другие не догадываются, а другие, как правило, держатся подальше от скучных вещей.

===================

Морган Хазел (партнер Collaborative Fund, в прошлом колумнист в The Motley Fool и The Wall Street Journal), Психология денег, 2018.

Все об инвестициях без графиков и новостей в нашем Instagram: https://www.instagram.com/dohod_ru/

Если среднее кровяное давление в стране повысится на 3%, я думаю, что несколько газет сообщат об этом на странице 16, ничего не изменится, и жизнь продолжится. Но если фондовый рынок упадет на 3%, ну, не нужно угадывать - об этом напишут почти все. Вот новость из 2015 года: «Президент Барак Обама был проинформирован о турбулентности на мировом фондовом рынке в понедельник».

Почему финансовые новости, имеющие вроде бы низкое значение часто обходят новости, которые объективно более важны? Потому что финансы интересны каким-то особенным образом - ортодонтия, садоводство, морская биология - нет. У денег есть конкуренция, правила, победы, потери, герои, злодеи, команды и болельщики, что делает их мучительно близкими к спортивному состязанию. Но это даже другой, еще более будоражущий уровень близости, потому что деньги - это как спортивное событие, в котором вы одновременно - фанат и игрок, и результаты влияют на вас как эмоционально, так и напрямую.

Это опасно.

Я обнаружил, что когда я принимаю решение о деньгах, полезно напоминать себе, что целью инвестирования является максимизация прибыли, а не минимизация скуки. Скука - это отлично! Скука - это просто идеально круто! Если вы хотите встроить это в вашу стратегию, просто порассуждайте: самые лучшие возможности лежат там, где другие не догадываются, а другие, как правило, держатся подальше от скучных вещей.

===================

Морган Хазел (партнер Collaborative Fund, в прошлом колумнист в The Motley Fool и The Wall Street Journal), Психология денег, 2018.

Все об инвестициях без графиков и новостей в нашем Instagram: https://www.instagram.com/dohod_ru/

🇺🇸ФРС провел глобальный пересмотр политики по итогам заседания в марте

👉Еще осенью большинство членов ФРС прогнозировало 3 повышения ставки в 2019 году, в декабре – 2 повышения. По итогам заседания в марте 11 из 17 человек считают, что ставка по федеральным фондам не изменится до конца года. Ее верхняя граница сейчас составляет 2,5%. На 2020 год прогноз предполагает одно повышение. В 2018 году ставка была повышена 4 раза.

👉Четких объяснений смены курса ФРС не дает. В заявлении регулятора отмечается, что на «терпеливую» политику влияют слабые инфляционные ожидания и события в мировой экономике. Прогноз роста ВВП США понижен с 2,3% до 2,1%, инфляции – с 1,9% до 1,8%. При этом ФРС отмечает устойчивый рост экономической активности и сильный рынок труда.

👉Еще один сигнал о смягчении денежной политики – решение прекратить сокращение баланса с сентября 2019 года. После мирового кризиса 2008 года ФРС скупала государственные и ипотечные облигации ради стимулирования экономики. В 2017г программа скупки была закончена, а погасившиеся облигации ФРС реинвестировать не стал. В результате, баланс ФРС сокращался темпом на $30-40 млрд в месяц. Новая политика означает, что ФРС вновь будет покупать облигации США, способствуя росту спроса на них и дополнительному снижению ставок.

👉То, как быстро происходит смена мнений в ФРС означает, что возвращение к ужесточению денежной политики нельзя исключать полностью. При относительно сильных данных по росту ВВП за 2-3 квартал 2019 года одно повышение ставки до конца года, на наш взгляд, вполне вероятно.

👉Изменение взглядов ФРС в краткосрочной перспективе может благоприятно повлиять на рост акций в США, а также на ослабление стоимости доллара. Не исключено, что в ближайшие месяцы мы увидим значительный позитив на рынках активов развивающихся стран.

👉Еще осенью большинство членов ФРС прогнозировало 3 повышения ставки в 2019 году, в декабре – 2 повышения. По итогам заседания в марте 11 из 17 человек считают, что ставка по федеральным фондам не изменится до конца года. Ее верхняя граница сейчас составляет 2,5%. На 2020 год прогноз предполагает одно повышение. В 2018 году ставка была повышена 4 раза.

👉Четких объяснений смены курса ФРС не дает. В заявлении регулятора отмечается, что на «терпеливую» политику влияют слабые инфляционные ожидания и события в мировой экономике. Прогноз роста ВВП США понижен с 2,3% до 2,1%, инфляции – с 1,9% до 1,8%. При этом ФРС отмечает устойчивый рост экономической активности и сильный рынок труда.

👉Еще один сигнал о смягчении денежной политики – решение прекратить сокращение баланса с сентября 2019 года. После мирового кризиса 2008 года ФРС скупала государственные и ипотечные облигации ради стимулирования экономики. В 2017г программа скупки была закончена, а погасившиеся облигации ФРС реинвестировать не стал. В результате, баланс ФРС сокращался темпом на $30-40 млрд в месяц. Новая политика означает, что ФРС вновь будет покупать облигации США, способствуя росту спроса на них и дополнительному снижению ставок.

👉То, как быстро происходит смена мнений в ФРС означает, что возвращение к ужесточению денежной политики нельзя исключать полностью. При относительно сильных данных по росту ВВП за 2-3 квартал 2019 года одно повышение ставки до конца года, на наш взгляд, вполне вероятно.

👉Изменение взглядов ФРС в краткосрочной перспективе может благоприятно повлиять на рост акций в США, а также на ослабление стоимости доллара. Не исключено, что в ближайшие месяцы мы увидим значительный позитив на рынках активов развивающихся стран.

{kind=link}

Банк Санкт-Петербург получил рекордную прибыль по итогам 2018 года в размере 9,05 млрд. рублей, что на 20,7% больше показателя 2017 года.

Согласно новой дивидендной политике, БСПБ распределяет на дивиденды 20% от чистой прибыли по МСФО. Таким образом, по итогам 2018 года БСПБ может заплатить дивиденды в размере 1,8 млрд. рублей или 3,6 рублей на акцию. Текущая дивидендная доходность 6,75%.

https://www.dohod.ru/ik/analytics/dividend/bspb

Согласно новой дивидендной политике, БСПБ распределяет на дивиденды 20% от чистой прибыли по МСФО. Таким образом, по итогам 2018 года БСПБ может заплатить дивиденды в размере 1,8 млрд. рублей или 3,6 рублей на акцию. Текущая дивидендная доходность 6,75%.

https://www.dohod.ru/ik/analytics/dividend/bspb

ЦБ сегодня в 13:30 МСК объявит решение по процентным ставкам. Скорее всего, ставка останется неизменной на уровне 7,75%:

👉Потребительская инфляция в феврале достигла максимума за несколько лет составив 5,2%, что остается в рамках прогнозов регулятора. Ожидаемая населением инфляция в следующие 12 месяцев снизилась до 10,1% по сравнению с 10,4% месяцем ранее. Это позитивный сигнал для ЦБ.

👉Вклад НДС в рост цен оказался заметно ниже ожиданий. Мы полагали что повышение НДС приведет к дополнительному росту цен в 2019 году на 1-1,2%, однако статистика первых месяцев года показывает, что эффект оказался менее значительным. ЦБ оценивал его в 0,3-0,4% в январе, а месячный рост цен в феврале составил всего 0,4%, что означает, что вклад НДС был на уровне менее 0,2%. Мы ожидаем, что совокупный вклад НДС в рост цен по итогам 2019 года составит 0,7%.

👉Российская валюта укрепилась на 8% относительно доллара с начала года, что является важным фактором для сохранения денежной политики. Тем не менее, ранее в обзоре мы отмечали ряд рисков для рубля до конца года, которые могут привести к снижению стоимости российской валюты, вернув возможное повышение процентных ставок в повестку ЦБ.

👉Потребительская инфляция в феврале достигла максимума за несколько лет составив 5,2%, что остается в рамках прогнозов регулятора. Ожидаемая населением инфляция в следующие 12 месяцев снизилась до 10,1% по сравнению с 10,4% месяцем ранее. Это позитивный сигнал для ЦБ.

👉Вклад НДС в рост цен оказался заметно ниже ожиданий. Мы полагали что повышение НДС приведет к дополнительному росту цен в 2019 году на 1-1,2%, однако статистика первых месяцев года показывает, что эффект оказался менее значительным. ЦБ оценивал его в 0,3-0,4% в январе, а месячный рост цен в феврале составил всего 0,4%, что означает, что вклад НДС был на уровне менее 0,2%. Мы ожидаем, что совокупный вклад НДС в рост цен по итогам 2019 года составит 0,7%.

👉Российская валюта укрепилась на 8% относительно доллара с начала года, что является важным фактором для сохранения денежной политики. Тем не менее, ранее в обзоре мы отмечали ряд рисков для рубля до конца года, которые могут привести к снижению стоимости российской валюты, вернув возможное повышение процентных ставок в повестку ЦБ.

Vk

Что ждать от рубля. Обзор валютного рынка. Март 2019

Обзор в PDF

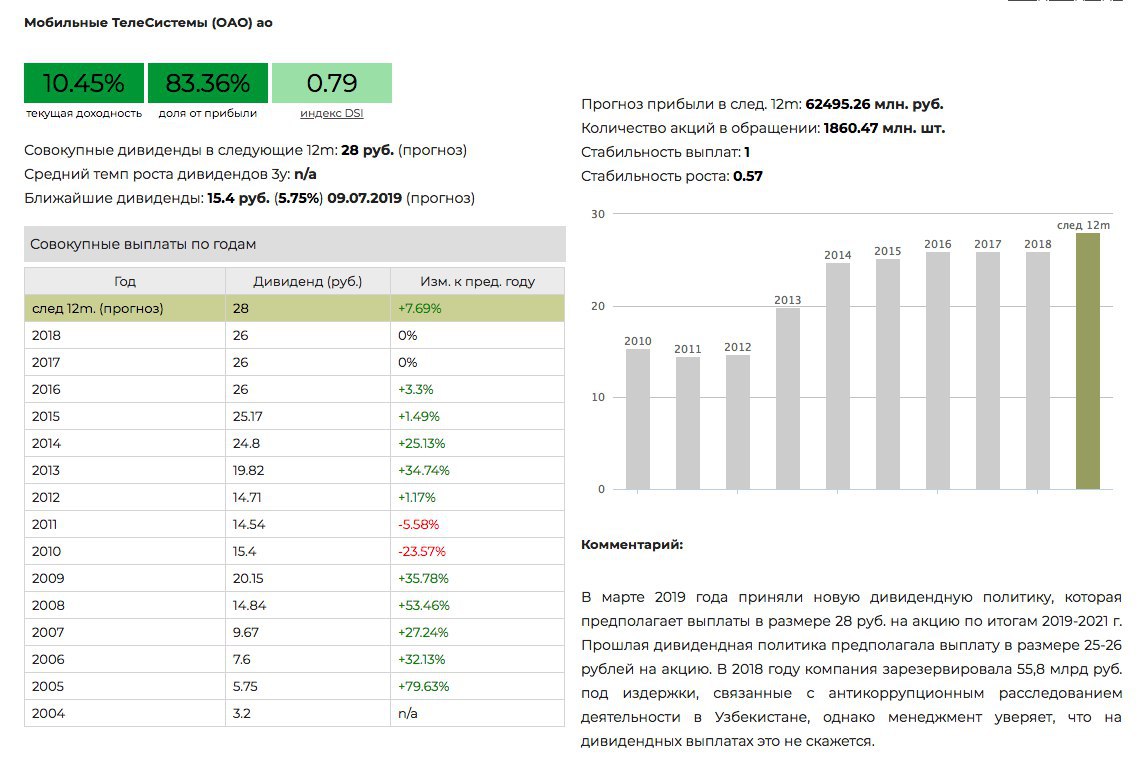

МТС утвердила новую дивидендную политику

Компания планирует выплаты в размере 28 руб. на акцию в течение 2019-2021 годов. Ожидаемая дивидендная доходность выплат в ближайшие 12 месяцев – 10,4%. Объем выплат приблизительно равен 100% ожидаемому свободному денежному потоку компании без учета выплат штрафа по «узбекскому» делу.

Вчера акции обновили максимум с ноября прошлого года, несмотря на получение классового иска от американских юристов. Претензии связаны с антикоррупционным расследованием деятельности МТС в Узбекистане, по итогам которого оператор выплатит американским властям суммарно $850 млн. Американская юридическая фирма Rosen Law утверждает, что МТС утаила от инвесторов информацию о вовлечении компании в коррупционные схемы.

МТС.Дивиденды

Компания планирует выплаты в размере 28 руб. на акцию в течение 2019-2021 годов. Ожидаемая дивидендная доходность выплат в ближайшие 12 месяцев – 10,4%. Объем выплат приблизительно равен 100% ожидаемому свободному денежному потоку компании без учета выплат штрафа по «узбекскому» делу.

Вчера акции обновили максимум с ноября прошлого года, несмотря на получение классового иска от американских юристов. Претензии связаны с антикоррупционным расследованием деятельности МТС в Узбекистане, по итогам которого оператор выплатит американским властям суммарно $850 млн. Американская юридическая фирма Rosen Law утверждает, что МТС утаила от инвесторов информацию о вовлечении компании в коррупционные схемы.

МТС.Дивиденды

{kind=link}

МТС: штраф за коррупцию обвалил прибыль на 88% в 2018 году

Оператор связи МТС нарастил выручку по итогам 2018 года на 8,3% до 480 млрд. рублей. Рост доходов от основного вида деятельности, предоставления услуг мобильной связи, составил всего 2,8%. Наибольший вклад в увеличение выручки внесли продажи телефонов, аксессуаров и ПО, прибавившие 31,7% до 69,2 млрд руб. МТС также консолидировала МТС Банк, что принесло еще 11 млрд руб. выручки. В следующем году рост показателя замедлится, сама компания прогнозирует темп в 3%.

Операционная прибыль МТС увеличилась на 20,9% до 116 млрд руб., однако на улучшение показателя повлияло применение новых стандартов МСФО. Без учета фактора рост составил 13,2%. Главным разочарованием стало падение чистой прибыли на 87,8% до 6,8 млрд. рублей из-за резерва в 55,8 млрд. рублей по делу о коррупции в Узбекистане. Без учета резерва прибыль группы выросла на 17% и составила 65,9 млрд. рублей.

💵 Дивиденды

Компания приняла новую дивидендную политику, предполагающую выплаты в размере 28 рублей на акцию в 2019-2021г, это формирует ожидаемую годовую доходность в размере 10,4%, что, с учетом высокой стабильности выплат, позволяет пройти в портфель по дивидендной стратегии. Ожидаемого свободного денежного потока компании должно быть достаточно, чтобы поддерживать целевой уровень дивидендов без дальнейшего увеличения долга.

📊Мультипликаторы

Компания имеет относительно дорогую оценку по мультипликаторам (EV/EBIT=8;P/E=8,1), которая не позволяет проходить в портфель по стратегии Smart Estimate даже при неплохих показателях рентабельности капитала.

Крупные инвестиции МТС в 2018 году

Приобретение билетных сервисов Ticketland и Ponominalu - в сумме около 3,6 млрд.

28% акций у МТС-банка у АФК «Система» за 8,2 млрд руб.

ООО «Авантаж», владеющего одним из крупнейших в России по количеству стойкомест центром обработки данных (ЦОД) в г. Лыткарино Московской области, за 8,9 млрд руб.

#МТС #отчетность

Оператор связи МТС нарастил выручку по итогам 2018 года на 8,3% до 480 млрд. рублей. Рост доходов от основного вида деятельности, предоставления услуг мобильной связи, составил всего 2,8%. Наибольший вклад в увеличение выручки внесли продажи телефонов, аксессуаров и ПО, прибавившие 31,7% до 69,2 млрд руб. МТС также консолидировала МТС Банк, что принесло еще 11 млрд руб. выручки. В следующем году рост показателя замедлится, сама компания прогнозирует темп в 3%.

Операционная прибыль МТС увеличилась на 20,9% до 116 млрд руб., однако на улучшение показателя повлияло применение новых стандартов МСФО. Без учета фактора рост составил 13,2%. Главным разочарованием стало падение чистой прибыли на 87,8% до 6,8 млрд. рублей из-за резерва в 55,8 млрд. рублей по делу о коррупции в Узбекистане. Без учета резерва прибыль группы выросла на 17% и составила 65,9 млрд. рублей.

💵 Дивиденды

Компания приняла новую дивидендную политику, предполагающую выплаты в размере 28 рублей на акцию в 2019-2021г, это формирует ожидаемую годовую доходность в размере 10,4%, что, с учетом высокой стабильности выплат, позволяет пройти в портфель по дивидендной стратегии. Ожидаемого свободного денежного потока компании должно быть достаточно, чтобы поддерживать целевой уровень дивидендов без дальнейшего увеличения долга.

📊Мультипликаторы

Компания имеет относительно дорогую оценку по мультипликаторам (EV/EBIT=8;P/E=8,1), которая не позволяет проходить в портфель по стратегии Smart Estimate даже при неплохих показателях рентабельности капитала.

Крупные инвестиции МТС в 2018 году

Приобретение билетных сервисов Ticketland и Ponominalu - в сумме около 3,6 млрд.

28% акций у МТС-банка у АФК «Система» за 8,2 млрд руб.

ООО «Авантаж», владеющего одним из крупнейших в России по количеству стойкомест центром обработки данных (ЦОД) в г. Лыткарино Московской области, за 8,9 млрд руб.

#МТС #отчетность

{kind=link}

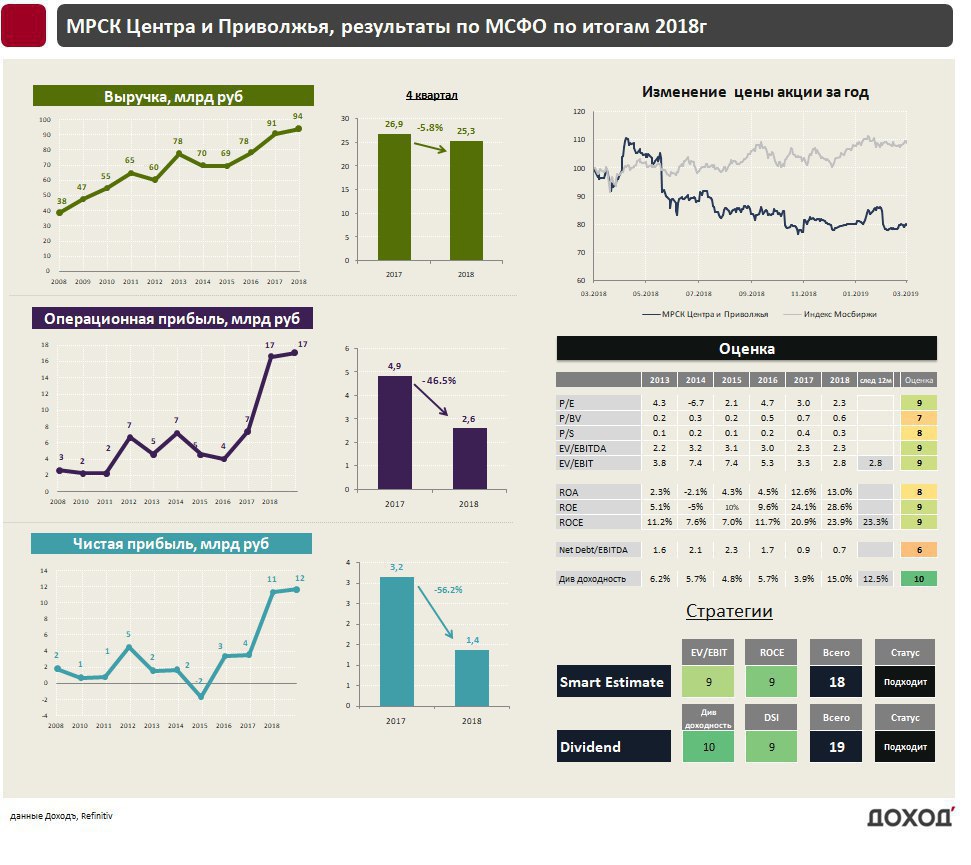

МРСК Центра и Приволжья: фаворит в секторе сетевых компаний

По итогам 2018 года выручка МРСК Центра и Приволжья выросла на 3,5% до 94 млрд рублей благодаря росту тарифов на услуги по передаче энергии. Чистая прибыль компании также прибавила 3,2%, составив 11,7 млрд рублей. Результаты сложно назвать выдающимися, однако на фоне других МРСК, в большинстве своем снизивших прибыль или получивших убыток в в 2018 году, это хорошие показатели.

💵Дивиденды

Что наиболее важно, МРСК ЦП в 2018 году не только сохранил, но и увеличил свободный свободный денежный поток с 3,5 млрд до 6,9 млрд рублей. Учитывая, что коэффициент долговой нагрузки Net Debt/EBITDA находится на комфортном уровне 0,7, это поможет компании поддерживать относительно высокий уровень дивидендов. Дивидендная политика предусматривает выплату 50% от прибыли, однако множество корректировок делают окончательный размер выплат непрогнозируемым. В базовом сценарии мы консервативны и рассчитываем на дивиденды в размере 40% от чистой прибыли по РСБУ или 32% прибыли по МСФО, что формирует ожидаемую доходность в 12,3%. С учетом высокого индекса стабильности это более чем достаточно, чтобы попасть в портфель по дивидендной стратегии.

📊Оценки

По мультипликаторам компания имеет наибольшую недооценку в секторе (P/E = 2.3, EV/EBIT = 2.8). Высокая рентабельность инвестированного капитала на уровне 29%, позволяет пройти акциям в стратегию Smart Estimate.

#МРСКЦП #отчетность

По итогам 2018 года выручка МРСК Центра и Приволжья выросла на 3,5% до 94 млрд рублей благодаря росту тарифов на услуги по передаче энергии. Чистая прибыль компании также прибавила 3,2%, составив 11,7 млрд рублей. Результаты сложно назвать выдающимися, однако на фоне других МРСК, в большинстве своем снизивших прибыль или получивших убыток в в 2018 году, это хорошие показатели.

💵Дивиденды

Что наиболее важно, МРСК ЦП в 2018 году не только сохранил, но и увеличил свободный свободный денежный поток с 3,5 млрд до 6,9 млрд рублей. Учитывая, что коэффициент долговой нагрузки Net Debt/EBITDA находится на комфортном уровне 0,7, это поможет компании поддерживать относительно высокий уровень дивидендов. Дивидендная политика предусматривает выплату 50% от прибыли, однако множество корректировок делают окончательный размер выплат непрогнозируемым. В базовом сценарии мы консервативны и рассчитываем на дивиденды в размере 40% от чистой прибыли по РСБУ или 32% прибыли по МСФО, что формирует ожидаемую доходность в 12,3%. С учетом высокого индекса стабильности это более чем достаточно, чтобы попасть в портфель по дивидендной стратегии.

📊Оценки

По мультипликаторам компания имеет наибольшую недооценку в секторе (P/E = 2.3, EV/EBIT = 2.8). Высокая рентабельность инвестированного капитала на уровне 29%, позволяет пройти акциям в стратегию Smart Estimate.

#МРСКЦП #отчетность

{kind=link}

Распадская: великолепные финансовые результаты, которые вряд ли порадуют миноритариев

Распадская показала ожидаемо сильные результаты отчетности по итогам 2018 года. Выручка выросла на 35,7% до 65 млрд рублей за счет увеличения добычи, роста цен на уголь и ослабления курса рубля. Операционная прибыль выросла на 42% до 34,9 млрд рублей, Чистая прибыль на 50% до 27,9 млрд рублей.

💵Дивиденды

Ключевое в отчетности Распадской - каким образом компания распорядилась заработанными деньгами. Вместо выплат акционерам в качестве дивидендов, компания решила выдать займы на 18 млрд рублей связанным сторонам: компаниям Межегейуголь и Южкузбассуголь. Совет Директоров Распадской рекомендовал не выплачивать дивиденды по итогам 2018 года.

Менеджмент все же утвердил новую дивидендную политику, согласно которой дивиденды составят не менее $50 млн в год. Выплаты будут происходить дважды по $25 млн по результатам 1 полугодия и всего финансового года. Однако дивиденды на уровне 3,2 млрд рублей в год при свободном денежном потоке в 20 млрд рублей являются очень низкими и такая дивидендная политика - негатив для инвесторов. Ожидаемая дивидендная доходность 3,5%. Акции компании не подходят для дивидендной стратегии.

📊Оценки

По всем мультипликаторам компания стоит очень дешево (P/E = 4,3, EV/EBIT = 3) и имеет высокую рентабельность. Распадская уже много лет проходит в портфель по стратегии поиска недооцененных высокорентабельных компаний Smart Estimate, однако последние корпоративные решения ставят под большое сомнение, реализуется ли потенциал роста в дальнейшем.

#Распадская #отчетность

Распадская показала ожидаемо сильные результаты отчетности по итогам 2018 года. Выручка выросла на 35,7% до 65 млрд рублей за счет увеличения добычи, роста цен на уголь и ослабления курса рубля. Операционная прибыль выросла на 42% до 34,9 млрд рублей, Чистая прибыль на 50% до 27,9 млрд рублей.

💵Дивиденды

Ключевое в отчетности Распадской - каким образом компания распорядилась заработанными деньгами. Вместо выплат акционерам в качестве дивидендов, компания решила выдать займы на 18 млрд рублей связанным сторонам: компаниям Межегейуголь и Южкузбассуголь. Совет Директоров Распадской рекомендовал не выплачивать дивиденды по итогам 2018 года.

Менеджмент все же утвердил новую дивидендную политику, согласно которой дивиденды составят не менее $50 млн в год. Выплаты будут происходить дважды по $25 млн по результатам 1 полугодия и всего финансового года. Однако дивиденды на уровне 3,2 млрд рублей в год при свободном денежном потоке в 20 млрд рублей являются очень низкими и такая дивидендная политика - негатив для инвесторов. Ожидаемая дивидендная доходность 3,5%. Акции компании не подходят для дивидендной стратегии.

📊Оценки

По всем мультипликаторам компания стоит очень дешево (P/E = 4,3, EV/EBIT = 3) и имеет высокую рентабельность. Распадская уже много лет проходит в портфель по стратегии поиска недооцененных высокорентабельных компаний Smart Estimate, однако последние корпоративные решения ставят под большое сомнение, реализуется ли потенциал роста в дальнейшем.

#Распадская #отчетность

{kind=link}

История инвестиционного фонда LTCM будет полезной для тех, кто ожидает высокую доходность и не обращает внимания на риск. Чудес не бывает и истории с огромными доходностями всегда заканчиваются одинаково даже, если управляющими вашими деньгами являются нобелевские лауреаты по экономике Роберт Мертон и Майрон Шоулз. Далее следует небольшая выдержка из книги Ниала Фергюсона "Восхождение денег" (2013).

В первые два года фонд принес суперприбыли - 43% и 41%‚ и это после вычета заработка управляющих. Если бы вы вложили 10 миллионов в LТСМ в марте 1994-го‚ то спустя четыре года у вас бы было уже 40 миллионов. К сентябрю 1997 года в фонде было 6.7 миллиарда долларов. Капиталы партнеров выросли в десять раз. Естественно, чтобы зарабатывать такие деньги и управлять огромными активами, фонд, как и Сорос, должен был брать в долг. Объем его активов, купленных на заемные деньги, составлял 126,4 миллиарда долларов, в девятнадцать раз превосходя собственный капитал. К апрелю 1998 года сумма активов выросла до 134 миллиардов. Когда обычный профессор говорит о набитом портфеле, он имеет в виду свой портфель, набитый бумагами. Портфель Мертона и Шоулза на глазах разбухал от купленных на заемные средства активов. Но колоссальный долг их не пугал. Их математическая модель говорила о практическом отсутствии риска. Одновременно они использовали более сотни не связанных между собой стратегий, доведя число открытых позиций до 7600. Одна или две могли оказаться убыточными. Но не все.

В октябре 1997 года Мертон и Шоулз получили Нобелевскую премию по экономике... Но уже к 27 июня волатильность была вдвое выше прогнозов фонда. И чем выше она была, тем больше терял "нобелевский" фонд. Май 1998 года оказался худшим месяцем для LТСМ — он потерял 6,70% стоимости своих активов. Но это было только начало. В июне потери составили 10,1%. И чем меньше стоили активы, тем выше было отношение долга к их стоимости. В июне этот показатель достиг 31 к 1.

В теории эволюции исчезновение вида обычно провоцируется каким-то внешним событием, ну, скажем, падением на Землю астероида. Удар пришелся на июль 1998 года, когда банк Salomon Smith Barney, в прошлом — Salomon Brothers, объявил о закрытии своей группы арбитража облигаций которая практически полностью повторяла в своей деятельности стратегию LTCM.

Второй удар пришелся на 17 августа. Но в этот раз астероид прилетел не из космоса, а с другой стороны планеты. Под грузом политических проблем, из-за падающих доходов от продажи нефти и спотыкающейся приватизации изрядно больная финансовая система России приказала долго жить. В отчаянии правительство России было вынуждено объявить дефолт по свои долгам, включая внутренние рублевые облигации... Пожар от российского дефолта, объявленного всего через год после азиатского кризиса, перекинулся на другие рынки... волатильность дошла до 29%. В какой-то момент она прыгнула до 45%, что предполагало ежедневные скачки индексов на 3% в течение пяти лет. Происходило то, чего по моделям LTCM не должно было произойти никогда.

Математики фонда говорили, что он вряд ли может потерять больше 45 миллионов в один день. В пятницу 21 августа 1998 года он потерял 550 миллионов долларов, 15% от всего, что у него было. Соотношение долга к активам дошло до 42 к 1 . Трейдеры смотрели на экраны остекленевшими глазами. Сжав челюсти. Этого не могло случиться. Но именно это и случилось —все рынки, на которых играл LTCM, начали двигаться в унисон, сводя на нет защиту диверсификации. Говоря языком "квантов“, корреляция была полной. К концу месяца LTCM потерял 1,8 миллиарда... инвесторы, вложившие деньги в фонд, потеряли почти все.

======================

Все об инвестициях без графиков и новостей в нашем Instagram: https://www.instagram.com/dohod_ru/

В первые два года фонд принес суперприбыли - 43% и 41%‚ и это после вычета заработка управляющих. Если бы вы вложили 10 миллионов в LТСМ в марте 1994-го‚ то спустя четыре года у вас бы было уже 40 миллионов. К сентябрю 1997 года в фонде было 6.7 миллиарда долларов. Капиталы партнеров выросли в десять раз. Естественно, чтобы зарабатывать такие деньги и управлять огромными активами, фонд, как и Сорос, должен был брать в долг. Объем его активов, купленных на заемные деньги, составлял 126,4 миллиарда долларов, в девятнадцать раз превосходя собственный капитал. К апрелю 1998 года сумма активов выросла до 134 миллиардов. Когда обычный профессор говорит о набитом портфеле, он имеет в виду свой портфель, набитый бумагами. Портфель Мертона и Шоулза на глазах разбухал от купленных на заемные средства активов. Но колоссальный долг их не пугал. Их математическая модель говорила о практическом отсутствии риска. Одновременно они использовали более сотни не связанных между собой стратегий, доведя число открытых позиций до 7600. Одна или две могли оказаться убыточными. Но не все.

В октябре 1997 года Мертон и Шоулз получили Нобелевскую премию по экономике... Но уже к 27 июня волатильность была вдвое выше прогнозов фонда. И чем выше она была, тем больше терял "нобелевский" фонд. Май 1998 года оказался худшим месяцем для LТСМ — он потерял 6,70% стоимости своих активов. Но это было только начало. В июне потери составили 10,1%. И чем меньше стоили активы, тем выше было отношение долга к их стоимости. В июне этот показатель достиг 31 к 1.

В теории эволюции исчезновение вида обычно провоцируется каким-то внешним событием, ну, скажем, падением на Землю астероида. Удар пришелся на июль 1998 года, когда банк Salomon Smith Barney, в прошлом — Salomon Brothers, объявил о закрытии своей группы арбитража облигаций которая практически полностью повторяла в своей деятельности стратегию LTCM.

Второй удар пришелся на 17 августа. Но в этот раз астероид прилетел не из космоса, а с другой стороны планеты. Под грузом политических проблем, из-за падающих доходов от продажи нефти и спотыкающейся приватизации изрядно больная финансовая система России приказала долго жить. В отчаянии правительство России было вынуждено объявить дефолт по свои долгам, включая внутренние рублевые облигации... Пожар от российского дефолта, объявленного всего через год после азиатского кризиса, перекинулся на другие рынки... волатильность дошла до 29%. В какой-то момент она прыгнула до 45%, что предполагало ежедневные скачки индексов на 3% в течение пяти лет. Происходило то, чего по моделям LTCM не должно было произойти никогда.

Математики фонда говорили, что он вряд ли может потерять больше 45 миллионов в один день. В пятницу 21 августа 1998 года он потерял 550 миллионов долларов, 15% от всего, что у него было. Соотношение долга к активам дошло до 42 к 1 . Трейдеры смотрели на экраны остекленевшими глазами. Сжав челюсти. Этого не могло случиться. Но именно это и случилось —все рынки, на которых играл LTCM, начали двигаться в унисон, сводя на нет защиту диверсификации. Говоря языком "квантов“, корреляция была полной. К концу месяца LTCM потерял 1,8 миллиарда... инвесторы, вложившие деньги в фонд, потеряли почти все.

======================

Все об инвестициях без графиков и новостей в нашем Instagram: https://www.instagram.com/dohod_ru/

{kind=link}

🇹🇷Доллар вырос на 5% относительно турецкой лиры в пятницу после критики Эрдоганом планов США признать суверенитет Израиля над Голанскими высотами.

Банковский регулятор Турции также начал расследование против банка JP Morgan, в исследовании которого отмечались высокие риски для турецкой валюты после местных выборов 31 марта и давалась рекомендация покупать доллары. Долларовые депозиты населения и корпоративного сектора в Турции ранее достигли рекордных $171.8 млрд, что составляет более 50% всех депозитов банковской системе.

Банковский регулятор Турции также начал расследование против банка JP Morgan, в исследовании которого отмечались высокие риски для турецкой валюты после местных выборов 31 марта и давалась рекомендация покупать доллары. Долларовые депозиты населения и корпоративного сектора в Турции ранее достигли рекордных $171.8 млрд, что составляет более 50% всех депозитов банковской системе.

🇺🇸Итоги для акций США за прошлую неделю. Банковский сектор лидерах снижения.

Скорее всего, это связано с "выравниванием" кривой доходности, когда разница между долгосрочными и краткосрочными ставками снижается до минимума. Во-первых, это сигнал будущего замедления экономики. Во-вторых, банки, как правило, кредитуют и получают процентный доход по более долгосрочным ставками, а финансируются и несут процентные расходы по краткосрочным ставкам. Выравнивание кривой доходности может вести к снижению чистой процентной маржи финансового сектора.

В пятницу ставка по 10-летним облигациям США впервые с 2007 года опустилась ниже 3-месячной.

Скорее всего, это связано с "выравниванием" кривой доходности, когда разница между долгосрочными и краткосрочными ставками снижается до минимума. Во-первых, это сигнал будущего замедления экономики. Во-вторых, банки, как правило, кредитуют и получают процентный доход по более долгосрочным ставками, а финансируются и несут процентные расходы по краткосрочным ставкам. Выравнивание кривой доходности может вести к снижению чистой процентной маржи финансового сектора.

В пятницу ставка по 10-летним облигациям США впервые с 2007 года опустилась ниже 3-месячной.

Магнит удивил большими дивидендами, рекомендовав выплатить акционерам по итогам 2018 года 166,78 рулей на акцию, что в сумме составляет 16,9 млрд. рублей. Текущая доходность выплат - 4,5%.

Ранее Магнит платил 137,28 руб. на акцию по итогам 9 месяцев 2018 года. С учетом промежуточных выплат совокупные дивиденды за 2018 год составят 31 млрд. рублей или 90% от прибыли компании по МСФО.

С учетом высокой конкуренции в секторе, необходимости проводить масштабную программу ребрендинга магазинов и увеличения долговой нагрузки такой уровень дивидендов выглядит неустойчивым.

За 2018 год свободный денежный поток Магнита составил 11 млрд. рублей, чистый долг увеличился почти на 30% с 107 до 137 млрд рублей. Коэффициент чистый долг/EBITDA вырос с 1,2 до 1,6.

https://www.dohod.ru/ik/analytics/dividend/mgnt

Ранее Магнит платил 137,28 руб. на акцию по итогам 9 месяцев 2018 года. С учетом промежуточных выплат совокупные дивиденды за 2018 год составят 31 млрд. рублей или 90% от прибыли компании по МСФО.

С учетом высокой конкуренции в секторе, необходимости проводить масштабную программу ребрендинга магазинов и увеличения долговой нагрузки такой уровень дивидендов выглядит неустойчивым.

За 2018 год свободный денежный поток Магнита составил 11 млрд. рублей, чистый долг увеличился почти на 30% с 107 до 137 млрд рублей. Коэффициент чистый долг/EBITDA вырос с 1,2 до 1,6.

https://www.dohod.ru/ik/analytics/dividend/mgnt

Apple ищет пути как предотвратить дальнейшее снижение выручки и расширяет "сферу услуг". Вчера компания представила:

1) Стриминговый сервис Apple TV+

Сервис предполагает подписку на телеканалы, среди которых есть HBO, Amazon и Hulu.

2) Apple Card

Кредитная карта, созданная в сотрудничестве с Goldman Sachs и Mastercard. У карты будет опция кэшбэка: 3% – за покупки напрямую у Apple и 2% – за все остальные покупки.

3) подписки на игры – Apple Arcade

4) подписки на новости и журналы Apple News+

Сервис позволяет получить доступ более чем к 300 изданиям за $9,99 в месяц. Самая интересная подписка для инвесторов там - The Wall Street Journal, правда в доступе будут не все статьи. Полная онлайн подписка на WSJ - $39 в месяц.

На участников рынка новые направления бизнеса Apple впечатления не произвели. Акции компании потеряли 1,2%, капитализация оказалась вновь чуть ниже Microsoft. Выручка Apple в 4 квартале 2018 года упала на 4,5% в годовом выражении до $84,3 млрд, что не случалось несколько десятилетий.

1) Стриминговый сервис Apple TV+

Сервис предполагает подписку на телеканалы, среди которых есть HBO, Amazon и Hulu.

2) Apple Card

Кредитная карта, созданная в сотрудничестве с Goldman Sachs и Mastercard. У карты будет опция кэшбэка: 3% – за покупки напрямую у Apple и 2% – за все остальные покупки.

3) подписки на игры – Apple Arcade

4) подписки на новости и журналы Apple News+

Сервис позволяет получить доступ более чем к 300 изданиям за $9,99 в месяц. Самая интересная подписка для инвесторов там - The Wall Street Journal, правда в доступе будут не все статьи. Полная онлайн подписка на WSJ - $39 в месяц.

На участников рынка новые направления бизнеса Apple впечатления не произвели. Акции компании потеряли 1,2%, капитализация оказалась вновь чуть ниже Microsoft. Выручка Apple в 4 квартале 2018 года упала на 4,5% в годовом выражении до $84,3 млрд, что не случалось несколько десятилетий.

{kind=link}

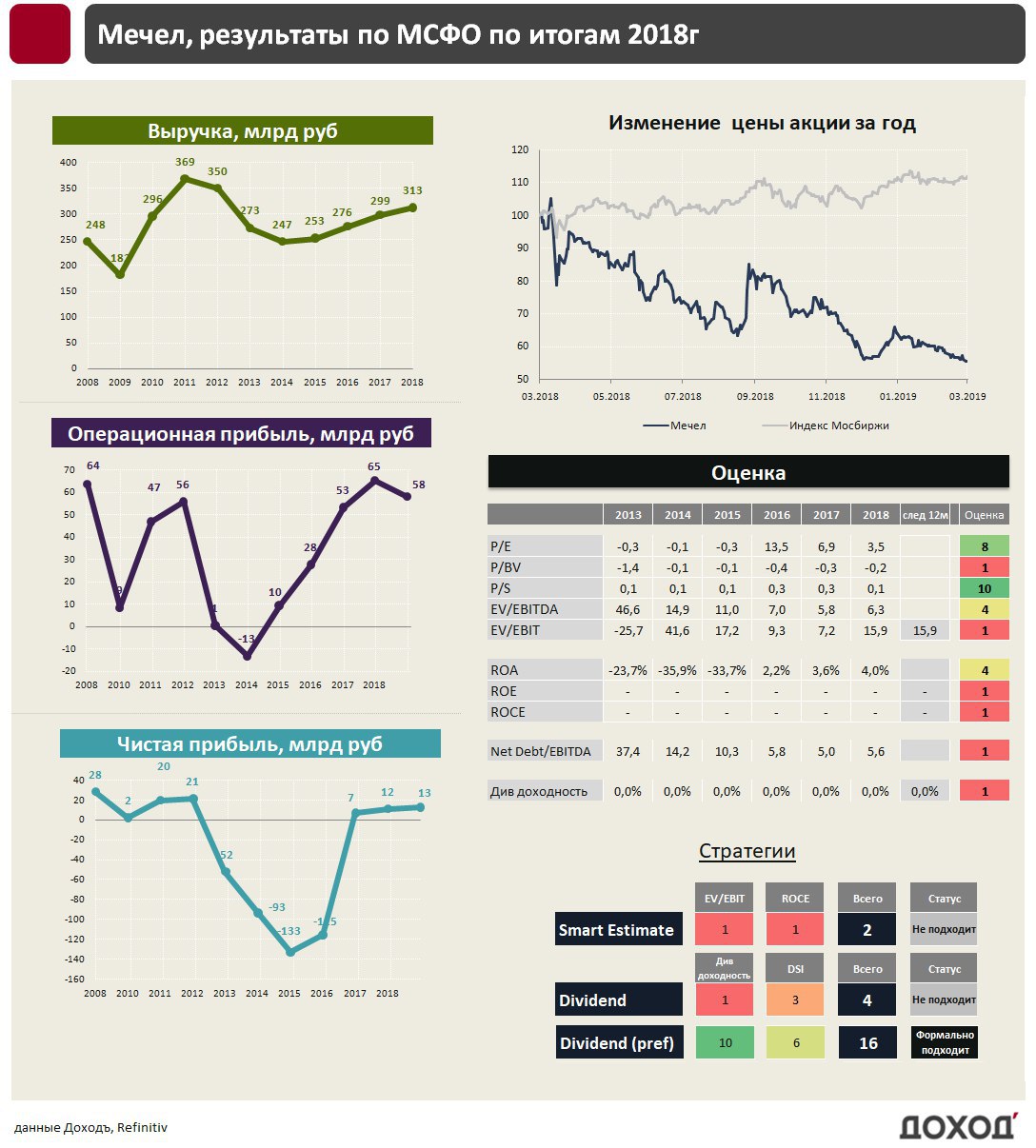

Мечел: вышел в прибыль по итогам 2018г благодаря разовым доходам от реструктуризации

Мечел показал слабые результаты по итогам 2018г, несмотря на рост цен на товарных рынках. Выручка выросла на 6% до 312,5 млрд руб., при этом добывающий сегмент, который в основном представлен добычей и реализацией угля, показал снижение доходов на 3,2% до 96,9 млрд рублей. Для сравнения среди других представителей отрасли Распадская увеличила выручку на 30%, СУЭК на 29%.

Логистические проблемы

Причина сокращения выручки Мечела – логистическая. У компании недостаточно вагонов, чтобы увеличить перевозку угля и объем продаж. В результате, добыча угля по итогам 2018 года была снижена на 8% до 18,8 млн тонн. В следующем году менеджмент планирует увеличить показатель до 25 млн тонн. Для этого Мечел ранее хотел приобрести около 1000 вагонов, на что понадобится около 3 млрд рублей или половина запланированных капитальных затрат компании.

Расходы Мечела росли опережающим выручку темпом, в результате чего, операционная прибыль снизилась на 13% до 49,8 млрд руб. С учетом расходов по уплате процентов и отрицательных курсовых разниц компания могла бы показать значительный убыток по итогам 2018 года, однако реструктуризация долга более чем на 30 млрд рублей позволила увеличить чистую прибыль на 9% до 12,6 млрд руб.

Обслуживание долга

Операционный денежный поток Мечела за 2018 год составил 68,1 млрд рублей, из него 5,6 млрд руб ушло на инвестиции, около 33 млрд рублей на выплату процентов, еще около 30 млрд на погашение займов и различных обязательств. Чистый долг составил 467,7 млрд руб., показатель долговой нагрузки Чистый долг/EBITDA = 5,6х, что по-прежнему является очень высоким значением. При текущих экономических условиях Мечел может существовать так, чтобы платить проценты и много лет медленным темпом гасить долг, однако любая заметная коррекция цен на рынке угля и металлов вновь поставит компанию на порог банкротства.

💵Дивиденды

Мечел направляет на дивиденды по привилегированным акциям 20% от чистой прибыли по МСФО, что может сформировать одну из самых высоких дивидендных доходностей на российском рынке в 17,5%. Учитывая тяжелое финансовое положение компании и высокую долю краткосрочных обязательств в задолженности, нельзя исключать риск запрета со стороны банков на выплату дивидендов. Префы Мечела формально проходят в состав дивидендной стратегии, однако из-за высоких рисков для выплат будущих лет мы пока не включаем их в дивидендный портфель.

📊Оценки

Мечел стоит 3,5 годовых прибылей за 2018 год, что относительно дешево для российского рынка, однако текущая прибыль компании завышена на разовые доходы от реструктуризации. С учетом долга Мечел стоит дорого (EV/EBIT=15,9) и не имеет шансов на прохождение в портфель по стратегии поиска недооцененных эффективных компаний Smart Estimate.

#Мечел #отчетность

Мечел показал слабые результаты по итогам 2018г, несмотря на рост цен на товарных рынках. Выручка выросла на 6% до 312,5 млрд руб., при этом добывающий сегмент, который в основном представлен добычей и реализацией угля, показал снижение доходов на 3,2% до 96,9 млрд рублей. Для сравнения среди других представителей отрасли Распадская увеличила выручку на 30%, СУЭК на 29%.

Логистические проблемы

Причина сокращения выручки Мечела – логистическая. У компании недостаточно вагонов, чтобы увеличить перевозку угля и объем продаж. В результате, добыча угля по итогам 2018 года была снижена на 8% до 18,8 млн тонн. В следующем году менеджмент планирует увеличить показатель до 25 млн тонн. Для этого Мечел ранее хотел приобрести около 1000 вагонов, на что понадобится около 3 млрд рублей или половина запланированных капитальных затрат компании.

Расходы Мечела росли опережающим выручку темпом, в результате чего, операционная прибыль снизилась на 13% до 49,8 млрд руб. С учетом расходов по уплате процентов и отрицательных курсовых разниц компания могла бы показать значительный убыток по итогам 2018 года, однако реструктуризация долга более чем на 30 млрд рублей позволила увеличить чистую прибыль на 9% до 12,6 млрд руб.

Обслуживание долга

Операционный денежный поток Мечела за 2018 год составил 68,1 млрд рублей, из него 5,6 млрд руб ушло на инвестиции, около 33 млрд рублей на выплату процентов, еще около 30 млрд на погашение займов и различных обязательств. Чистый долг составил 467,7 млрд руб., показатель долговой нагрузки Чистый долг/EBITDA = 5,6х, что по-прежнему является очень высоким значением. При текущих экономических условиях Мечел может существовать так, чтобы платить проценты и много лет медленным темпом гасить долг, однако любая заметная коррекция цен на рынке угля и металлов вновь поставит компанию на порог банкротства.

💵Дивиденды

Мечел направляет на дивиденды по привилегированным акциям 20% от чистой прибыли по МСФО, что может сформировать одну из самых высоких дивидендных доходностей на российском рынке в 17,5%. Учитывая тяжелое финансовое положение компании и высокую долю краткосрочных обязательств в задолженности, нельзя исключать риск запрета со стороны банков на выплату дивидендов. Префы Мечела формально проходят в состав дивидендной стратегии, однако из-за высоких рисков для выплат будущих лет мы пока не включаем их в дивидендный портфель.

📊Оценки

Мечел стоит 3,5 годовых прибылей за 2018 год, что относительно дешево для российского рынка, однако текущая прибыль компании завышена на разовые доходы от реструктуризации. С учетом долга Мечел стоит дорого (EV/EBIT=15,9) и не имеет шансов на прохождение в портфель по стратегии поиска недооцененных эффективных компаний Smart Estimate.

#Мечел #отчетность

{kind=link}