Обновили прогноз по валютной стратегии: влияние нефти, Минфина и ФРС на курс рубля

https://vk.com/@dohod_ru-chto-zhdat-ot-rublya-v-2019-obzor-valutnogo-rynka-mart-2019

https://vk.com/@dohod_ru-chto-zhdat-ot-rublya-v-2019-obzor-valutnogo-rynka-mart-2019

Vk

Что ждать от рубля. Обзор валютного рынка. Март 2019

Обзор в PDF

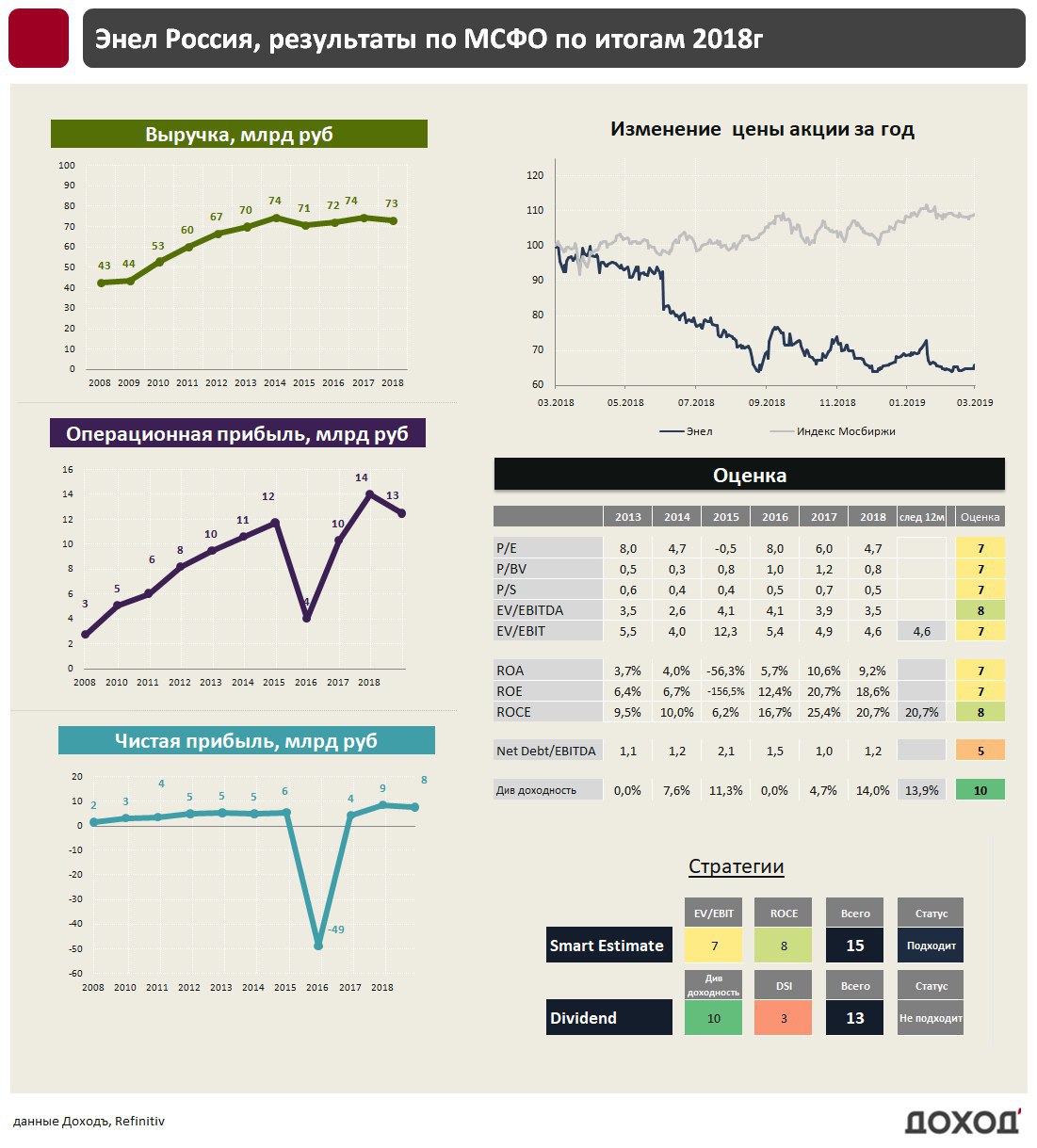

Энел Россия: необходимость увеличивать инвестиции сократит дивиденды

Энел Россия показала скромные результаты по итогам 2018 года. Выручка пятый год подряд не растет, находясь на уровне около 73 млрд рублей. Показатель операционной прибыли при этом за год снизился на 10,5% до 12,5 млрд рублей, чистой прибыли на 10% до 7,7 млрд рублей. Главной причиной увеличения расходов стал рост резервов под обесценение задолженности.

💵 Дивиденды

Согласно дивидендной политике, компания должна заплатить 65% от прибыли по итогам 2018 года, что составляет около 5 млрд рублей, ожидаемая текущая доходность - 13,8%. Это один из самых высоких показателей, как в отрасли, так и на рынке в целом.

Текущий свободный денежный поток Энел составляет около 6 млрд рублей, что позволяет без труда поддерживать такой уровень дивидендных выплат. Без новых источников доходов проблемы у Энел с дивидендами возникнут после 2020 года, когда компания сократит выручку от продажи мощности по ДПМ, что, по нашей оценке, может сделать свободный денежный поток близким к нулю.

Несмотря на текущую высокую дивидендную доходность, акции Энел не входят в портфель по дивидендной стратегии из-за невысокого индекса стабильности выплат.

📊Мультипликаторы

Компания имеет высокую рентабельность инвестированного капитала и низкие мультипликаторы (P/E = 4,7 и EV/EBIT =4,6). Акции проходят в портфель по стратегии, рассчитанной на текущую недооценку Smart Estimate.

Откуда недооценка?

Акции компании за последний год выглядели значительно хуже рынка, потеряв более 30%. Инвесторы негативно отреагировали на информацию, что Энел пересмотрит дивидендную стратегию из-за необходимости увеличивать программу инвестиций. Так как платежи по ДПМ закончатся после 2020 года, снизить дивиденды для увеличения инвестиций, на наш взгляд, правильное долгосрочное решение со стороны компании.

В прошлом году Энел Россия выиграла тендер на строительство двух объектов ветрогенерации с установленной мощностью 291 МВТ. В результате, компании придется увеличить капитальные затраты более чем в 2,5 раза с текущих 6 млрд. рублей до 15 млрд рублей в год. Однако после 2021 года это позволит Энел Россия почти треть своей EBITDA получать за счет возобновляемых источников энергии. Это полностью компенсирует выпадающие доходы от текущих ДПМ. Краткосрочно акции компании будут находиться под давлением из-за сокращения дивидендов, однако долгосрочно Энел имеет хороший потенциал роста.

#ЭнелРоссия #отчетность

Энел Россия показала скромные результаты по итогам 2018 года. Выручка пятый год подряд не растет, находясь на уровне около 73 млрд рублей. Показатель операционной прибыли при этом за год снизился на 10,5% до 12,5 млрд рублей, чистой прибыли на 10% до 7,7 млрд рублей. Главной причиной увеличения расходов стал рост резервов под обесценение задолженности.

💵 Дивиденды

Согласно дивидендной политике, компания должна заплатить 65% от прибыли по итогам 2018 года, что составляет около 5 млрд рублей, ожидаемая текущая доходность - 13,8%. Это один из самых высоких показателей, как в отрасли, так и на рынке в целом.

Текущий свободный денежный поток Энел составляет около 6 млрд рублей, что позволяет без труда поддерживать такой уровень дивидендных выплат. Без новых источников доходов проблемы у Энел с дивидендами возникнут после 2020 года, когда компания сократит выручку от продажи мощности по ДПМ, что, по нашей оценке, может сделать свободный денежный поток близким к нулю.

Несмотря на текущую высокую дивидендную доходность, акции Энел не входят в портфель по дивидендной стратегии из-за невысокого индекса стабильности выплат.

📊Мультипликаторы

Компания имеет высокую рентабельность инвестированного капитала и низкие мультипликаторы (P/E = 4,7 и EV/EBIT =4,6). Акции проходят в портфель по стратегии, рассчитанной на текущую недооценку Smart Estimate.

Откуда недооценка?

Акции компании за последний год выглядели значительно хуже рынка, потеряв более 30%. Инвесторы негативно отреагировали на информацию, что Энел пересмотрит дивидендную стратегию из-за необходимости увеличивать программу инвестиций. Так как платежи по ДПМ закончатся после 2020 года, снизить дивиденды для увеличения инвестиций, на наш взгляд, правильное долгосрочное решение со стороны компании.

В прошлом году Энел Россия выиграла тендер на строительство двух объектов ветрогенерации с установленной мощностью 291 МВТ. В результате, компании придется увеличить капитальные затраты более чем в 2,5 раза с текущих 6 млрд. рублей до 15 млрд рублей в год. Однако после 2021 года это позволит Энел Россия почти треть своей EBITDA получать за счет возобновляемых источников энергии. Это полностью компенсирует выпадающие доходы от текущих ДПМ. Краткосрочно акции компании будут находиться под давлением из-за сокращения дивидендов, однако долгосрочно Энел имеет хороший потенциал роста.

#ЭнелРоссия #отчетность

{kind=link}

История стоимости 10 крупнейших компаний технологического сектора, торгующихся в США.

На 18 марта 2019г (млрд):

#1 Microsoft $902

#2 Apple $887

#3 Amazon $856

#4 Alphabet $824

#5 Alibaba $471

#6 Facebook $458

#7 Intel $243

#8 Cisco $236

#9 Oracle $192

#10 Netflix $159

visualcapitalist.com

На 18 марта 2019г (млрд):

#1 Microsoft $902

#2 Apple $887

#3 Amazon $856

#4 Alphabet $824

#5 Alibaba $471

#6 Facebook $458

#7 Intel $243

#8 Cisco $236

#9 Oracle $192

#10 Netflix $159

visualcapitalist.com

This media is not supported in your browser

VIEW IN TELEGRAM

Когда решил выйти за рамки своей инвестиционной стратегии.

Credit Suisse составляет индекс акций "семейных" компаний, где основатели и их потомки имеют не менее 20% акций. Их доходность с 2006 года оказалась заметно выше, чем у остальных компаний.

Альфа "семейных" компаний наблюдается во всех крупных регионах мира. Наибольшая она в компаниях малой капитализации, где доля собственника >70%.

Альфа "семейных" компаний наблюдается во всех крупных регионах мира. Наибольшая она в компаниях малой капитализации, где доля собственника >70%.

{kind=link}

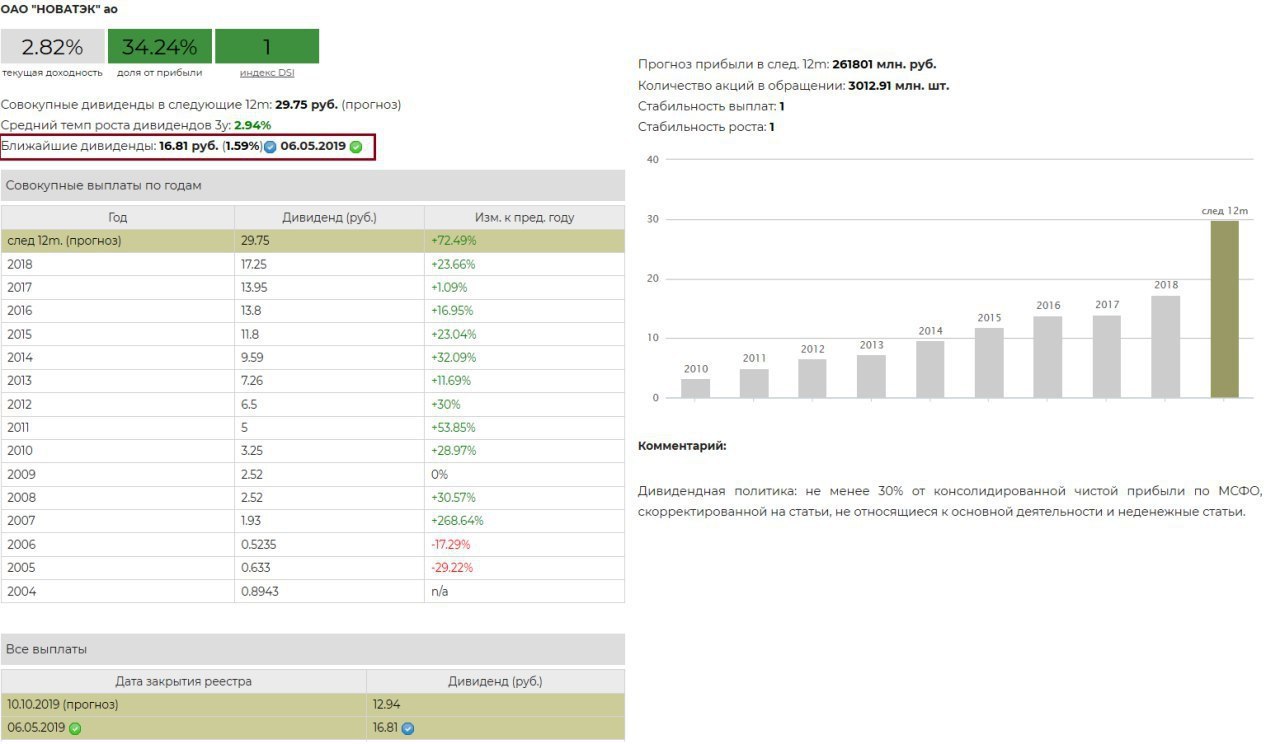

СД Новатэка рекомендовал выплатить дивиденды в размере 16,81 рублей на акцию, что составляет около 38% от нормализованной прибыли по итогам 2 полугодия 2018 года. Текущая дивидендная доходность на уровне 1,6%, доходность в ближайшие 12 месяцев - 2,8%

Новатэк имеет максимальный уровень стабильности выплат дивидендов, что в совокупности с ожиданиями роста бизнеса делает компанию одной из самых дорогих по мультипликаторам на российском рынке.

Новатэк. Дивиденды

Новатэк имеет максимальный уровень стабильности выплат дивидендов, что в совокупности с ожиданиями роста бизнеса делает компанию одной из самых дорогих по мультипликаторам на российском рынке.

Новатэк. Дивиденды

{kind=link}

Однажды летом в колледже я проходил практику в инвестиционном банке. Это была худшая работа в моей жизни.

Мы с коллегой обнаружили взаимную заинтересованность в инвестициях на фондовом рынке. И он был блестящим инвестором. Страшно блестящим. Он был таким парнем, который заставляет тебя понять, насколько ты тупой. Он мог анализировать балансы компании и бизнес-стратегии как никто другой из всех, кого я когда-либо знал.

После колледжа он получил высокооплачиваемую работу в крупной инвестиционной фирме. И там он показывал одни из самых худших результатов инвестиций, которые вы можете себе представить. Он с какой-то сверхъестественной способностью вкладывался в активы, которые вскоре теряли половину стоимости.

Этот парень был гением на бумаге. Но у него не было склонности быть успешным инвестором. У него был менталитет азартного человека и он не мог понять, что его "книжный" интеллект не одно и то же, что "инвестиционный" интелект. Поэтому он был слишком самоуверенным. Его эмоциональные ошибки сделали его ужасным инвестором.

Это отличный пример проявления сущности инвестиций: вы можете быть гением в чем-то одном, но все равно терпеть неудачу из-за того, что вам не хватает знаний или умений в чем-то другом.

Другими словами, существует иерархия инвестиционных навыков. Некоторые из низ должны быть освоены в первую очередь, чтобы другие начали иметь значение.

Эта пирамида (см. рисунок выше) на рисунке показывает, что я имею в виду. Самый важный инвестиционный навык находится в основании пирамиды. Каждый новый навык должен быть освоен до того, как вы пойдете выше. И ни один из них не следует пропускать!

Вы можете лучше всех в мире выбирать отдельные акции для инвестиций, но если вы будете покупать их дорого, а продать дешево из-за ваших эмоций (воплощение плохого инвестиционного поведения), это не будет иметь значения. Вы потерпите неудачу в качестве инвестора.

Вы можете здорово выбирать моменты покупки и продажи акций, но если они занимают лишь 20% ваших активов (это плохое распределение активов для большинства инвесторов), ваши результаты не будут выдающимися.

Вы можете быть супер эффективным инвестором с точки зрения налогов (открыть ИИС или искусно снижать налоги). Но если ваш выбор акций будет плох, прирост капитала будет недостаточным для того, чтобы ставить налоговые вопросы на первое место. Точно так же, если вы платите слишком большие комиссии за сделки или инвестиционные советы, экономия на налогах может быть неактуальна.

Общей проблемой для любого инвестора является соблазн решить одну проблему без предварительного решения более фундаментальных задач. Это может свести вас с ума, потому что, если вы решили какой-то сложный вопрос, вы можете подумать, что вы на пути к успеху, но что-то более фундаментальное как, например, неверное инвестиционное поведение или плохое распределение активов все равно может привести вас к неудаче. Как и моего старого коллегу.

=======================

Морган Хазел (партнер Collaborative Fund, в прошлом колумнист в The Motley Fool и The Wall Street Journal),

Иерархия потребностей инвесторов, 2015.

Все об инвестициях без графиков и новостей в нашем Instagram: https://www.instagram.com/dohod_ru/

Мы с коллегой обнаружили взаимную заинтересованность в инвестициях на фондовом рынке. И он был блестящим инвестором. Страшно блестящим. Он был таким парнем, который заставляет тебя понять, насколько ты тупой. Он мог анализировать балансы компании и бизнес-стратегии как никто другой из всех, кого я когда-либо знал.

После колледжа он получил высокооплачиваемую работу в крупной инвестиционной фирме. И там он показывал одни из самых худших результатов инвестиций, которые вы можете себе представить. Он с какой-то сверхъестественной способностью вкладывался в активы, которые вскоре теряли половину стоимости.

Этот парень был гением на бумаге. Но у него не было склонности быть успешным инвестором. У него был менталитет азартного человека и он не мог понять, что его "книжный" интеллект не одно и то же, что "инвестиционный" интелект. Поэтому он был слишком самоуверенным. Его эмоциональные ошибки сделали его ужасным инвестором.

Это отличный пример проявления сущности инвестиций: вы можете быть гением в чем-то одном, но все равно терпеть неудачу из-за того, что вам не хватает знаний или умений в чем-то другом.

Другими словами, существует иерархия инвестиционных навыков. Некоторые из низ должны быть освоены в первую очередь, чтобы другие начали иметь значение.

Эта пирамида (см. рисунок выше) на рисунке показывает, что я имею в виду. Самый важный инвестиционный навык находится в основании пирамиды. Каждый новый навык должен быть освоен до того, как вы пойдете выше. И ни один из них не следует пропускать!

Вы можете лучше всех в мире выбирать отдельные акции для инвестиций, но если вы будете покупать их дорого, а продать дешево из-за ваших эмоций (воплощение плохого инвестиционного поведения), это не будет иметь значения. Вы потерпите неудачу в качестве инвестора.

Вы можете здорово выбирать моменты покупки и продажи акций, но если они занимают лишь 20% ваших активов (это плохое распределение активов для большинства инвесторов), ваши результаты не будут выдающимися.

Вы можете быть супер эффективным инвестором с точки зрения налогов (открыть ИИС или искусно снижать налоги). Но если ваш выбор акций будет плох, прирост капитала будет недостаточным для того, чтобы ставить налоговые вопросы на первое место. Точно так же, если вы платите слишком большие комиссии за сделки или инвестиционные советы, экономия на налогах может быть неактуальна.

Общей проблемой для любого инвестора является соблазн решить одну проблему без предварительного решения более фундаментальных задач. Это может свести вас с ума, потому что, если вы решили какой-то сложный вопрос, вы можете подумать, что вы на пути к успеху, но что-то более фундаментальное как, например, неверное инвестиционное поведение или плохое распределение активов все равно может привести вас к неудаче. Как и моего старого коллегу.

=======================

Морган Хазел (партнер Collaborative Fund, в прошлом колумнист в The Motley Fool и The Wall Street Journal),

Иерархия потребностей инвесторов, 2015.

Все об инвестициях без графиков и новостей в нашем Instagram: https://www.instagram.com/dohod_ru/

{kind=link}

В прошлом году спрос на палладий превысил производство на 1,2 млн тройских унций; в 2019 году дефицит увеличится до 1,4 млн - запасы металла на складах непрерывно снижаются, что гарантирует дальнейший рост цен, пишут аналитики Bank of America. По их прогнозу, в течение года цена тройской унции может превысить 2000 долларов, а в среднем за год составит 1800 долларов.

Спустя почти год после анонса «Черкизово» проведет размещение акций.

Сначала инвесторам предложат квазиказначейский пакет в размере 6,6% капитала, а затем новые бумаги. Предполагается, что компания привлечет финансирование в $ 200 млн на погашение долга и приобретение новых компаний. Потом акции на продажу предложат текущие инвесторы. В результате, доля акций Черкизово в свободном обращении составит не менее 25%.

Операция в целом позитивна для компании. Рост free-float позволит увеличить ликвидность акций и со временем попасть в индекс Мосбиржи. Увеличение акций в обращении снизит текущие показатели прибыли на акцию, однако в случае удачного инвестирования привлеченного капитала, это создаст дополнительную стоимость для инвесторов в будущем.

Вчера акции Черкизово потеряли 10% на новостях об SPO, однако стоит учитывать необычный рост в предыдущие недели. С начала года Черкизово остается в лидерах роста на российском рынке, прибавляя 65%.

О возможном приобретении Евродона

Результаты Черкизово по итогам 2018 года

Сначала инвесторам предложат квазиказначейский пакет в размере 6,6% капитала, а затем новые бумаги. Предполагается, что компания привлечет финансирование в $ 200 млн на погашение долга и приобретение новых компаний. Потом акции на продажу предложат текущие инвесторы. В результате, доля акций Черкизово в свободном обращении составит не менее 25%.

Операция в целом позитивна для компании. Рост free-float позволит увеличить ликвидность акций и со временем попасть в индекс Мосбиржи. Увеличение акций в обращении снизит текущие показатели прибыли на акцию, однако в случае удачного инвестирования привлеченного капитала, это создаст дополнительную стоимость для инвесторов в будущем.

Вчера акции Черкизово потеряли 10% на новостях об SPO, однако стоит учитывать необычный рост в предыдущие недели. С начала года Черкизово остается в лидерах роста на российском рынке, прибавляя 65%.

О возможном приобретении Евродона

Результаты Черкизово по итогам 2018 года

{kind=link}

Состав индекса KASE - это всего 7 компаний:

2 - банки

2 - компании телекоммуникаций

1 - добыча и переработка меди

1 - транспортировка нефти

1 - передача электроэнергии

http://kase.kz/ru/stock_market/index_kase/

2 - банки

2 - компании телекоммуникаций

1 - добыча и переработка меди

1 - транспортировка нефти

1 - передача электроэнергии

http://kase.kz/ru/stock_market/index_kase/

Фосагро рекомендовала дивиденды 6,6 млрд рублей, 51 руб. на акцию по итогам 4 квартала. Это 146% от чистой прибыли, дивидендная доходность выплат 2%. Ожидаемая дивидендная доходность в ближайшие 12 месяцев - 7,6%.

https://www.dohod.ru/ik/analytics/dividend/phor

https://www.dohod.ru/ik/analytics/dividend/phor

Целью инвестирования является максимизация прибыли, а не минимизация скуки...

Если среднее кровяное давление в стране повысится на 3%, я думаю, что несколько газет сообщат об этом на странице 16, ничего не изменится, и жизнь продолжится. Но если фондовый рынок упадет на 3%, ну, не нужно угадывать - об этом напишут почти все. Вот новость из 2015 года: «Президент Барак Обама был проинформирован о турбулентности на мировом фондовом рынке в понедельник».

Почему финансовые новости, имеющие вроде бы низкое значение часто обходят новости, которые объективно более важны? Потому что финансы интересны каким-то особенным образом - ортодонтия, садоводство, морская биология - нет. У денег есть конкуренция, правила, победы, потери, герои, злодеи, команды и болельщики, что делает их мучительно близкими к спортивному состязанию. Но это даже другой, еще более будоражущий уровень близости, потому что деньги - это как спортивное событие, в котором вы одновременно - фанат и игрок, и результаты влияют на вас как эмоционально, так и напрямую.

Это опасно.

Я обнаружил, что когда я принимаю решение о деньгах, полезно напоминать себе, что целью инвестирования является максимизация прибыли, а не минимизация скуки. Скука - это отлично! Скука - это просто идеально круто! Если вы хотите встроить это в вашу стратегию, просто порассуждайте: самые лучшие возможности лежат там, где другие не догадываются, а другие, как правило, держатся подальше от скучных вещей.

===================

Морган Хазел (партнер Collaborative Fund, в прошлом колумнист в The Motley Fool и The Wall Street Journal), Психология денег, 2018.

Все об инвестициях без графиков и новостей в нашем Instagram: https://www.instagram.com/dohod_ru/

Если среднее кровяное давление в стране повысится на 3%, я думаю, что несколько газет сообщат об этом на странице 16, ничего не изменится, и жизнь продолжится. Но если фондовый рынок упадет на 3%, ну, не нужно угадывать - об этом напишут почти все. Вот новость из 2015 года: «Президент Барак Обама был проинформирован о турбулентности на мировом фондовом рынке в понедельник».

Почему финансовые новости, имеющие вроде бы низкое значение часто обходят новости, которые объективно более важны? Потому что финансы интересны каким-то особенным образом - ортодонтия, садоводство, морская биология - нет. У денег есть конкуренция, правила, победы, потери, герои, злодеи, команды и болельщики, что делает их мучительно близкими к спортивному состязанию. Но это даже другой, еще более будоражущий уровень близости, потому что деньги - это как спортивное событие, в котором вы одновременно - фанат и игрок, и результаты влияют на вас как эмоционально, так и напрямую.

Это опасно.

Я обнаружил, что когда я принимаю решение о деньгах, полезно напоминать себе, что целью инвестирования является максимизация прибыли, а не минимизация скуки. Скука - это отлично! Скука - это просто идеально круто! Если вы хотите встроить это в вашу стратегию, просто порассуждайте: самые лучшие возможности лежат там, где другие не догадываются, а другие, как правило, держатся подальше от скучных вещей.

===================

Морган Хазел (партнер Collaborative Fund, в прошлом колумнист в The Motley Fool и The Wall Street Journal), Психология денег, 2018.

Все об инвестициях без графиков и новостей в нашем Instagram: https://www.instagram.com/dohod_ru/

🇺🇸ФРС провел глобальный пересмотр политики по итогам заседания в марте

👉Еще осенью большинство членов ФРС прогнозировало 3 повышения ставки в 2019 году, в декабре – 2 повышения. По итогам заседания в марте 11 из 17 человек считают, что ставка по федеральным фондам не изменится до конца года. Ее верхняя граница сейчас составляет 2,5%. На 2020 год прогноз предполагает одно повышение. В 2018 году ставка была повышена 4 раза.

👉Четких объяснений смены курса ФРС не дает. В заявлении регулятора отмечается, что на «терпеливую» политику влияют слабые инфляционные ожидания и события в мировой экономике. Прогноз роста ВВП США понижен с 2,3% до 2,1%, инфляции – с 1,9% до 1,8%. При этом ФРС отмечает устойчивый рост экономической активности и сильный рынок труда.

👉Еще один сигнал о смягчении денежной политики – решение прекратить сокращение баланса с сентября 2019 года. После мирового кризиса 2008 года ФРС скупала государственные и ипотечные облигации ради стимулирования экономики. В 2017г программа скупки была закончена, а погасившиеся облигации ФРС реинвестировать не стал. В результате, баланс ФРС сокращался темпом на $30-40 млрд в месяц. Новая политика означает, что ФРС вновь будет покупать облигации США, способствуя росту спроса на них и дополнительному снижению ставок.

👉То, как быстро происходит смена мнений в ФРС означает, что возвращение к ужесточению денежной политики нельзя исключать полностью. При относительно сильных данных по росту ВВП за 2-3 квартал 2019 года одно повышение ставки до конца года, на наш взгляд, вполне вероятно.

👉Изменение взглядов ФРС в краткосрочной перспективе может благоприятно повлиять на рост акций в США, а также на ослабление стоимости доллара. Не исключено, что в ближайшие месяцы мы увидим значительный позитив на рынках активов развивающихся стран.

👉Еще осенью большинство членов ФРС прогнозировало 3 повышения ставки в 2019 году, в декабре – 2 повышения. По итогам заседания в марте 11 из 17 человек считают, что ставка по федеральным фондам не изменится до конца года. Ее верхняя граница сейчас составляет 2,5%. На 2020 год прогноз предполагает одно повышение. В 2018 году ставка была повышена 4 раза.

👉Четких объяснений смены курса ФРС не дает. В заявлении регулятора отмечается, что на «терпеливую» политику влияют слабые инфляционные ожидания и события в мировой экономике. Прогноз роста ВВП США понижен с 2,3% до 2,1%, инфляции – с 1,9% до 1,8%. При этом ФРС отмечает устойчивый рост экономической активности и сильный рынок труда.

👉Еще один сигнал о смягчении денежной политики – решение прекратить сокращение баланса с сентября 2019 года. После мирового кризиса 2008 года ФРС скупала государственные и ипотечные облигации ради стимулирования экономики. В 2017г программа скупки была закончена, а погасившиеся облигации ФРС реинвестировать не стал. В результате, баланс ФРС сокращался темпом на $30-40 млрд в месяц. Новая политика означает, что ФРС вновь будет покупать облигации США, способствуя росту спроса на них и дополнительному снижению ставок.

👉То, как быстро происходит смена мнений в ФРС означает, что возвращение к ужесточению денежной политики нельзя исключать полностью. При относительно сильных данных по росту ВВП за 2-3 квартал 2019 года одно повышение ставки до конца года, на наш взгляд, вполне вероятно.

👉Изменение взглядов ФРС в краткосрочной перспективе может благоприятно повлиять на рост акций в США, а также на ослабление стоимости доллара. Не исключено, что в ближайшие месяцы мы увидим значительный позитив на рынках активов развивающихся стран.

{kind=link}

Банк Санкт-Петербург получил рекордную прибыль по итогам 2018 года в размере 9,05 млрд. рублей, что на 20,7% больше показателя 2017 года.

Согласно новой дивидендной политике, БСПБ распределяет на дивиденды 20% от чистой прибыли по МСФО. Таким образом, по итогам 2018 года БСПБ может заплатить дивиденды в размере 1,8 млрд. рублей или 3,6 рублей на акцию. Текущая дивидендная доходность 6,75%.

https://www.dohod.ru/ik/analytics/dividend/bspb

Согласно новой дивидендной политике, БСПБ распределяет на дивиденды 20% от чистой прибыли по МСФО. Таким образом, по итогам 2018 года БСПБ может заплатить дивиденды в размере 1,8 млрд. рублей или 3,6 рублей на акцию. Текущая дивидендная доходность 6,75%.

https://www.dohod.ru/ik/analytics/dividend/bspb

ЦБ сегодня в 13:30 МСК объявит решение по процентным ставкам. Скорее всего, ставка останется неизменной на уровне 7,75%:

👉Потребительская инфляция в феврале достигла максимума за несколько лет составив 5,2%, что остается в рамках прогнозов регулятора. Ожидаемая населением инфляция в следующие 12 месяцев снизилась до 10,1% по сравнению с 10,4% месяцем ранее. Это позитивный сигнал для ЦБ.

👉Вклад НДС в рост цен оказался заметно ниже ожиданий. Мы полагали что повышение НДС приведет к дополнительному росту цен в 2019 году на 1-1,2%, однако статистика первых месяцев года показывает, что эффект оказался менее значительным. ЦБ оценивал его в 0,3-0,4% в январе, а месячный рост цен в феврале составил всего 0,4%, что означает, что вклад НДС был на уровне менее 0,2%. Мы ожидаем, что совокупный вклад НДС в рост цен по итогам 2019 года составит 0,7%.

👉Российская валюта укрепилась на 8% относительно доллара с начала года, что является важным фактором для сохранения денежной политики. Тем не менее, ранее в обзоре мы отмечали ряд рисков для рубля до конца года, которые могут привести к снижению стоимости российской валюты, вернув возможное повышение процентных ставок в повестку ЦБ.

👉Потребительская инфляция в феврале достигла максимума за несколько лет составив 5,2%, что остается в рамках прогнозов регулятора. Ожидаемая населением инфляция в следующие 12 месяцев снизилась до 10,1% по сравнению с 10,4% месяцем ранее. Это позитивный сигнал для ЦБ.

👉Вклад НДС в рост цен оказался заметно ниже ожиданий. Мы полагали что повышение НДС приведет к дополнительному росту цен в 2019 году на 1-1,2%, однако статистика первых месяцев года показывает, что эффект оказался менее значительным. ЦБ оценивал его в 0,3-0,4% в январе, а месячный рост цен в феврале составил всего 0,4%, что означает, что вклад НДС был на уровне менее 0,2%. Мы ожидаем, что совокупный вклад НДС в рост цен по итогам 2019 года составит 0,7%.

👉Российская валюта укрепилась на 8% относительно доллара с начала года, что является важным фактором для сохранения денежной политики. Тем не менее, ранее в обзоре мы отмечали ряд рисков для рубля до конца года, которые могут привести к снижению стоимости российской валюты, вернув возможное повышение процентных ставок в повестку ЦБ.

Vk

Что ждать от рубля. Обзор валютного рынка. Март 2019

Обзор в PDF