Хороший подход к объяснению концепции риска.

Представим, что вам нужен новый автомобиль. Он стоит 30 000 долларов. У вас есть несколько вариантов: 1) заплатить 30 000 долларов; 2) купить поддержанный автомобиль дешевле; 3) угнать его.

99% людей будут избегать третьего варианта, потому что последствия угона автомобиля перевешивают потенциальные преимущества. Это очевидно.

Но теперь предположим, что вы хотите заработывать на свои сбережения 10% годовых в течение следующих 50 лет. Возникают ли эти 10% бесплатно? Конечно нет. Как и в случае автомобиля, есть цена, которую нужно заплатить.

Такой ценой в этом случае являются волатильность и неопределенность. И как и с автомобилем, у вас есть несколько вариантов: 1) вы можете заплатить эту цену, принимая волатильность и неопределенность; 2) вы можете найти актив с меньшей неопределенностью и более низкой доходностью (эквивалентной подержанной машине); 3) или вы можете попробовать эквивалент угона машины, то есть получить высокую доходность, пытаясь избежать волатильности, которая сопровождает ее.

Многие люди в этом случае выбирают третий вариант. Как угонщики, хотя и доброжелательные и законопослушные - они придумывают различные трюки и стратегии, чтобы получить высокую доходность, не платя цену за нее. Тайминг. Бета-нейтральные стратегии. Хеджирование. Арбитраж. Кредитное плечо.

Но боги денег не очень высоко оценивают тех, кто ищет высокий доход, не платя цену. Некоторым угонщикам это сходит с рук. Но большинство из них обязательно будут пойманы и заплатят за свои преступления.

Все то же самое и с деньгами. Это очевидно в случае с автомобилем и гораздо менее очевидно с инвестированием, потому что истинная стоимость инвестирования редко представляет собой финансовую оплату, которую легко увидеть и измерить. Это эмоциональная и физическая цена, требуемая рынками, которые довольно эффективны. Акции Monster Beverage выросли на 211000% с 1995 по 2016 год. Но за это время они теряли более половины своей стоимости пять раз. Это огромная психологическая цена. Уоррен Баффет заработал 90 млрд. долларов. Но он сделал это, читая финансовые отчеты сотен компаний 12 часов в день в течение 70 лет, часто за счет внимания к своей семье. Здесь тоже кроется скрытая стоимость высокой доходности.

У каждого денежного вознаграждения есть цена за пределами простых финансов, которую вы можете увидеть и рассчитать. Принятие этого факта имеет решающее значение. Скотт Адамс писал: «Один из лучших советов, которые я когда-либо слышал, звучит примерно так: "если вы хотите добиться успеха, выясните цену, а затем заплатите. Это звучит тривиально и очевидно, но если вы разовъете эту идею, она наделит вас необычайной силой". Это замечательный инвестиционный совет.

================

Морган Хазел (партнер Collaborative Fund, в прошлом колумнист в The Motley Fool и The Wall Street Journal), Психология денег, 2018.

Все об инвестициях без графиков и новостей в нашем Instagram: https://www.instagram.com/dohod_ru/

Представим, что вам нужен новый автомобиль. Он стоит 30 000 долларов. У вас есть несколько вариантов: 1) заплатить 30 000 долларов; 2) купить поддержанный автомобиль дешевле; 3) угнать его.

99% людей будут избегать третьего варианта, потому что последствия угона автомобиля перевешивают потенциальные преимущества. Это очевидно.

Но теперь предположим, что вы хотите заработывать на свои сбережения 10% годовых в течение следующих 50 лет. Возникают ли эти 10% бесплатно? Конечно нет. Как и в случае автомобиля, есть цена, которую нужно заплатить.

Такой ценой в этом случае являются волатильность и неопределенность. И как и с автомобилем, у вас есть несколько вариантов: 1) вы можете заплатить эту цену, принимая волатильность и неопределенность; 2) вы можете найти актив с меньшей неопределенностью и более низкой доходностью (эквивалентной подержанной машине); 3) или вы можете попробовать эквивалент угона машины, то есть получить высокую доходность, пытаясь избежать волатильности, которая сопровождает ее.

Многие люди в этом случае выбирают третий вариант. Как угонщики, хотя и доброжелательные и законопослушные - они придумывают различные трюки и стратегии, чтобы получить высокую доходность, не платя цену за нее. Тайминг. Бета-нейтральные стратегии. Хеджирование. Арбитраж. Кредитное плечо.

Но боги денег не очень высоко оценивают тех, кто ищет высокий доход, не платя цену. Некоторым угонщикам это сходит с рук. Но большинство из них обязательно будут пойманы и заплатят за свои преступления.

Все то же самое и с деньгами. Это очевидно в случае с автомобилем и гораздо менее очевидно с инвестированием, потому что истинная стоимость инвестирования редко представляет собой финансовую оплату, которую легко увидеть и измерить. Это эмоциональная и физическая цена, требуемая рынками, которые довольно эффективны. Акции Monster Beverage выросли на 211000% с 1995 по 2016 год. Но за это время они теряли более половины своей стоимости пять раз. Это огромная психологическая цена. Уоррен Баффет заработал 90 млрд. долларов. Но он сделал это, читая финансовые отчеты сотен компаний 12 часов в день в течение 70 лет, часто за счет внимания к своей семье. Здесь тоже кроется скрытая стоимость высокой доходности.

У каждого денежного вознаграждения есть цена за пределами простых финансов, которую вы можете увидеть и рассчитать. Принятие этого факта имеет решающее значение. Скотт Адамс писал: «Один из лучших советов, которые я когда-либо слышал, звучит примерно так: "если вы хотите добиться успеха, выясните цену, а затем заплатите. Это звучит тривиально и очевидно, но если вы разовъете эту идею, она наделит вас необычайной силой". Это замечательный инвестиционный совет.

================

Морган Хазел (партнер Collaborative Fund, в прошлом колумнист в The Motley Fool и The Wall Street Journal), Психология денег, 2018.

Все об инвестициях без графиков и новостей в нашем Instagram: https://www.instagram.com/dohod_ru/

Сервис заказа такси Lyft собирается провести IPO в апреле. По слухам банки надеются оценить компанию, еще ни разу не получившую прибыль, в $25 млрд. - примерно 12 размеров ее выручки. Uber в этом случае можно будет оценить в $130 млрд.

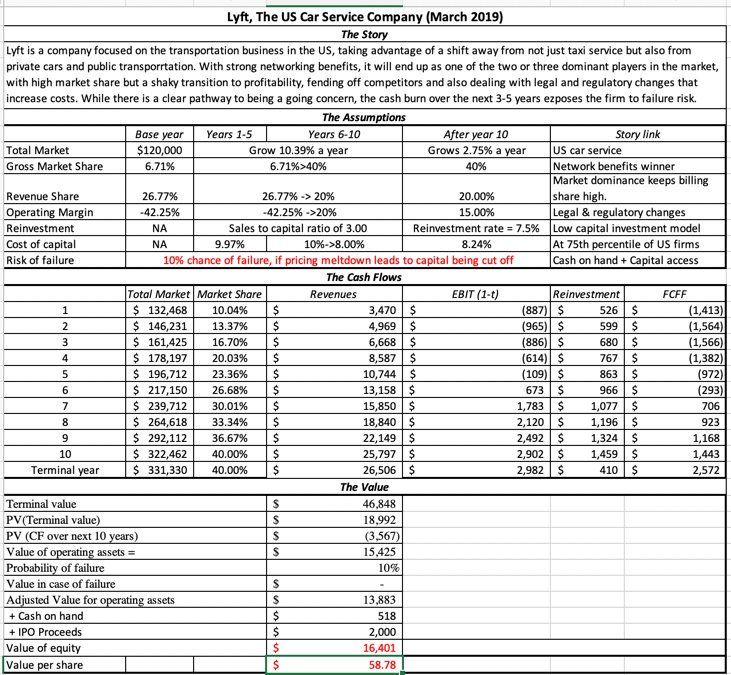

Асват Дамодаран, наверное самый известный специалист в оценке акций, оценивает Lyft в $16.4 млрд. ($58.78 за акцию). Подробности его оценки смотрите на картинке ниже и в его статье по ссылке.

https://aswathdamodaran.blogspot.com/2019/03/lyft-off-first-ride-sharing-ipo.html?m=1

Асват Дамодаран, наверное самый известный специалист в оценке акций, оценивает Lyft в $16.4 млрд. ($58.78 за акцию). Подробности его оценки смотрите на картинке ниже и в его статье по ссылке.

https://aswathdamodaran.blogspot.com/2019/03/lyft-off-first-ride-sharing-ipo.html?m=1

{kind=link}

Какие риски катастрофа 737 Max несет для Boeing?

Boeing 737 - главный самолет компании. Согласно Bloomberg Intelligence, на него приходится 30% выручки и 35% прибыли. Первый самолет взлетел еще в 1967 году, а в прошлом году компания выпустила свой десятитысячный 737. Модель Max 8 - последняя версия, которая была запущена в мае 2017 года. Мировые авиалинии уже заказали 5000 самолетов этой версии на +$600 млрд., что составляет 80% книги заказов на гражданские самолеты Boeing и равно 6 годовым выручкам компании.

The Economist пишет, что, если проблема с самолетом в программном обеспечении, то она может быть легко устранена и, кроме репутационных рисков, больших последствий для компании не принесет.

Если дело в проблемах с оборудованием, то исправить их быстро не удастся. Это несет риски разрыва контрактов на поставку самолетов и отказа авиалиний в пользу конкурирующей модели Airbus A320neo. Заказы на нее, правда, сделаны также на десятилетие вперед.

https://www.economist.com/business/2019/03/14/two-tragic-air-disasters-may-not-down-boeing

Boeing 737 - главный самолет компании. Согласно Bloomberg Intelligence, на него приходится 30% выручки и 35% прибыли. Первый самолет взлетел еще в 1967 году, а в прошлом году компания выпустила свой десятитысячный 737. Модель Max 8 - последняя версия, которая была запущена в мае 2017 года. Мировые авиалинии уже заказали 5000 самолетов этой версии на +$600 млрд., что составляет 80% книги заказов на гражданские самолеты Boeing и равно 6 годовым выручкам компании.

The Economist пишет, что, если проблема с самолетом в программном обеспечении, то она может быть легко устранена и, кроме репутационных рисков, больших последствий для компании не принесет.

Если дело в проблемах с оборудованием, то исправить их быстро не удастся. Это несет риски разрыва контрактов на поставку самолетов и отказа авиалиний в пользу конкурирующей модели Airbus A320neo. Заказы на нее, правда, сделаны также на десятилетие вперед.

https://www.economist.com/business/2019/03/14/two-tragic-air-disasters-may-not-down-boeing

{kind=link}

🇻🇪За первые два месяца этого года объемы добычи нефти в Венесуэле упали более чем на 25%

Среднесуточная добыча в феврале составила всего 1 млн барр./сутки (1,35 млн барр./сутки в 2018 г.). Для сравнения: еще в 2017 г. Венесуэла добывала почти вдвое больше – 1,9 млн барр./сутки. – и по этому показателю занимала шестое место среди 15 стран, входивших в картель.

Глобальный рынок может продемонстрировать небольшой дефицит нефти во II квартале 2019 г., ожидает Международное энергетическое агентство (МЭА). Краткосрочно - позитивно для цен на нефть.

Среднесуточная добыча в феврале составила всего 1 млн барр./сутки (1,35 млн барр./сутки в 2018 г.). Для сравнения: еще в 2017 г. Венесуэла добывала почти вдвое больше – 1,9 млн барр./сутки. – и по этому показателю занимала шестое место среди 15 стран, входивших в картель.

Глобальный рынок может продемонстрировать небольшой дефицит нефти во II квартале 2019 г., ожидает Международное энергетическое агентство (МЭА). Краткосрочно - позитивно для цен на нефть.

{kind=link}

Ростелеком: минимальные изменения в финансовых показателях, на повестке дня приобретение Tele2

Ростелеком показал нейтральные результаты по итогам 2018 года. Выручка компании выросла на 5% до 320,2 млрд руб. В структуре выручки наибольший вклад внесли доходы от услуг интернета (+13%, 80 млрд. руб), облачных услуг (+42%, 36,9 млрд. руб) и телевидения (+26%, 34,4 млрд. руб). Продолжается падение доходов компании от фиксированной телефонии (-10,8%, 70 млрд. руб).

Расходы компании росли опережающим темпом, поэтому операционная прибыль Ростелекома снизилась на 6% до 35,8 млрд. руб. Чистая прибыль при этом выросла на 7% до 15,0 млрд. руб благодаря сокращению убытка и выходу в прибыль Tele2, где Ростелекому сейчас принадлежит 45%.

💵 Дивиденды

Свободный денежный поток по отчетности составил 4 млрд. рублей, однако компания для расчета дивидендов увеличивает его на величину полученных процентов и доходов от продажи основных средств. По оценке Ростелекома, FCF за 2018 год в итоге составил 18,1 млрд. руб. При норме выплат в 75% от показателя дивиденды по итогам года составят примерно 5,9 рублей на акцию, с учетом выплаченных промежуточных дивидендов за 9 месяцев – 3,4 рубля на акцию. Доходность обычки – 4,6%, преф – 5,6%. Ожидаемая доходность в ближайшие 12 месяцев: обычка 8,9%, преф – 9,8%. Привилегированные акции компании входят в портфель по дивидендной стратегии.

Ростелеком планирует увеличить долю в Tele2 c 45% до контрольной (вплоть до 100%). Оплачена она может быть квазиказначейским пакетом акций (рыночная стоимость около 23,6 млрд руб.) и дополнительными кредитами, что может привести к росту долговой нагрузки. Менеджмент заверяет, что сделка не должна отразиться на приверженности текущей дивидендной политике.

📊 Мультипликаторы

Ростелеком имеет стабильно снижающуюся рентабельность инвестированного капитала и имеет дорогую оценку по мультипликаторам: P/E=13,3; EV/EBIT=11,5. Акции компании не проходят в портфель по стратегии Smart Estimate.

#Ростелеком #отчетность

Ростелеком показал нейтральные результаты по итогам 2018 года. Выручка компании выросла на 5% до 320,2 млрд руб. В структуре выручки наибольший вклад внесли доходы от услуг интернета (+13%, 80 млрд. руб), облачных услуг (+42%, 36,9 млрд. руб) и телевидения (+26%, 34,4 млрд. руб). Продолжается падение доходов компании от фиксированной телефонии (-10,8%, 70 млрд. руб).

Расходы компании росли опережающим темпом, поэтому операционная прибыль Ростелекома снизилась на 6% до 35,8 млрд. руб. Чистая прибыль при этом выросла на 7% до 15,0 млрд. руб благодаря сокращению убытка и выходу в прибыль Tele2, где Ростелекому сейчас принадлежит 45%.

💵 Дивиденды

Свободный денежный поток по отчетности составил 4 млрд. рублей, однако компания для расчета дивидендов увеличивает его на величину полученных процентов и доходов от продажи основных средств. По оценке Ростелекома, FCF за 2018 год в итоге составил 18,1 млрд. руб. При норме выплат в 75% от показателя дивиденды по итогам года составят примерно 5,9 рублей на акцию, с учетом выплаченных промежуточных дивидендов за 9 месяцев – 3,4 рубля на акцию. Доходность обычки – 4,6%, преф – 5,6%. Ожидаемая доходность в ближайшие 12 месяцев: обычка 8,9%, преф – 9,8%. Привилегированные акции компании входят в портфель по дивидендной стратегии.

Ростелеком планирует увеличить долю в Tele2 c 45% до контрольной (вплоть до 100%). Оплачена она может быть квазиказначейским пакетом акций (рыночная стоимость около 23,6 млрд руб.) и дополнительными кредитами, что может привести к росту долговой нагрузки. Менеджмент заверяет, что сделка не должна отразиться на приверженности текущей дивидендной политике.

📊 Мультипликаторы

Ростелеком имеет стабильно снижающуюся рентабельность инвестированного капитала и имеет дорогую оценку по мультипликаторам: P/E=13,3; EV/EBIT=11,5. Акции компании не проходят в портфель по стратегии Smart Estimate.

#Ростелеком #отчетность

{kind=link}

Обновили прогноз по валютной стратегии: влияние нефти, Минфина и ФРС на курс рубля

https://vk.com/@dohod_ru-chto-zhdat-ot-rublya-v-2019-obzor-valutnogo-rynka-mart-2019

https://vk.com/@dohod_ru-chto-zhdat-ot-rublya-v-2019-obzor-valutnogo-rynka-mart-2019

Vk

Что ждать от рубля. Обзор валютного рынка. Март 2019

Обзор в PDF

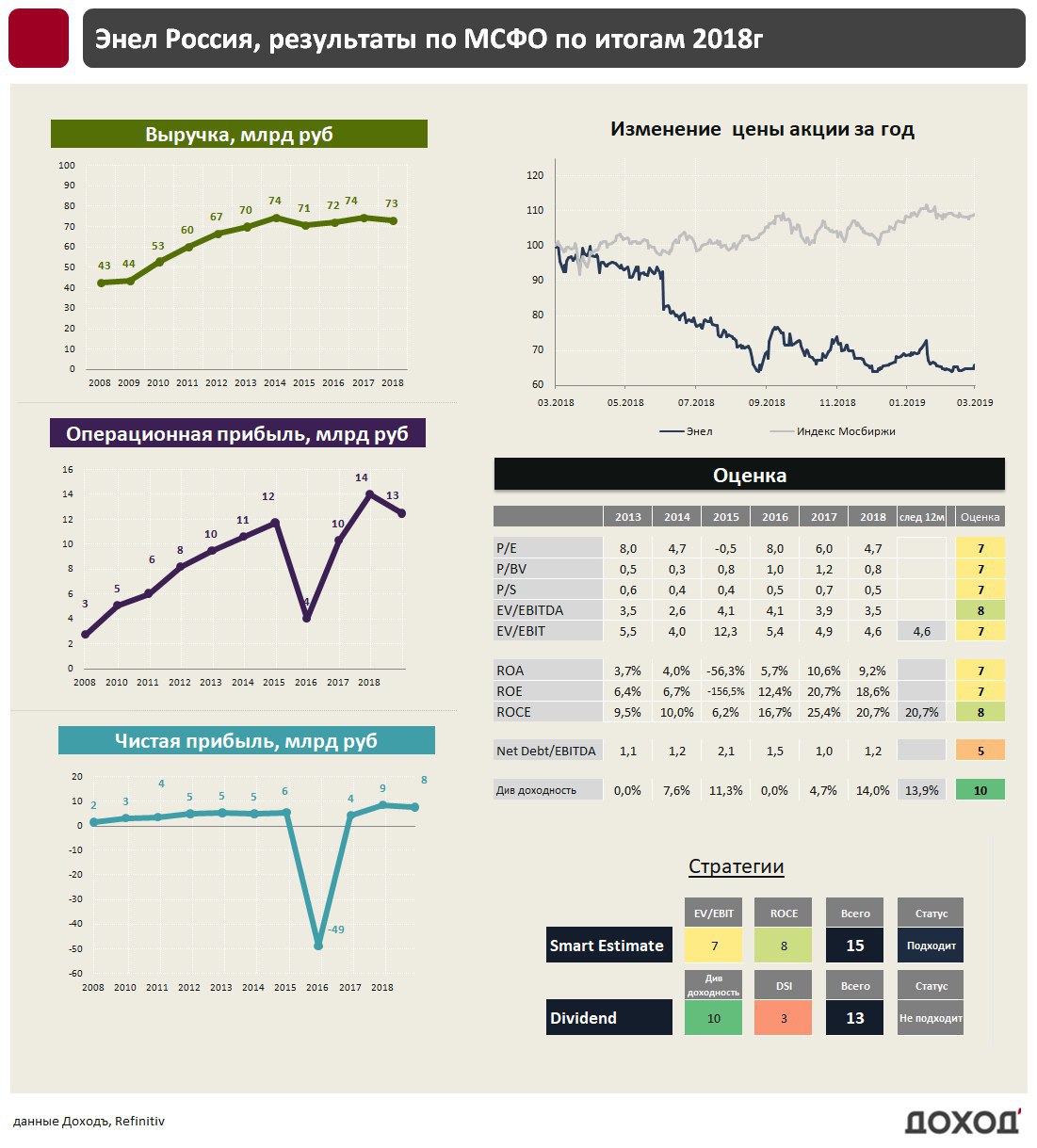

Энел Россия: необходимость увеличивать инвестиции сократит дивиденды

Энел Россия показала скромные результаты по итогам 2018 года. Выручка пятый год подряд не растет, находясь на уровне около 73 млрд рублей. Показатель операционной прибыли при этом за год снизился на 10,5% до 12,5 млрд рублей, чистой прибыли на 10% до 7,7 млрд рублей. Главной причиной увеличения расходов стал рост резервов под обесценение задолженности.

💵 Дивиденды

Согласно дивидендной политике, компания должна заплатить 65% от прибыли по итогам 2018 года, что составляет около 5 млрд рублей, ожидаемая текущая доходность - 13,8%. Это один из самых высоких показателей, как в отрасли, так и на рынке в целом.

Текущий свободный денежный поток Энел составляет около 6 млрд рублей, что позволяет без труда поддерживать такой уровень дивидендных выплат. Без новых источников доходов проблемы у Энел с дивидендами возникнут после 2020 года, когда компания сократит выручку от продажи мощности по ДПМ, что, по нашей оценке, может сделать свободный денежный поток близким к нулю.

Несмотря на текущую высокую дивидендную доходность, акции Энел не входят в портфель по дивидендной стратегии из-за невысокого индекса стабильности выплат.

📊Мультипликаторы

Компания имеет высокую рентабельность инвестированного капитала и низкие мультипликаторы (P/E = 4,7 и EV/EBIT =4,6). Акции проходят в портфель по стратегии, рассчитанной на текущую недооценку Smart Estimate.

Откуда недооценка?

Акции компании за последний год выглядели значительно хуже рынка, потеряв более 30%. Инвесторы негативно отреагировали на информацию, что Энел пересмотрит дивидендную стратегию из-за необходимости увеличивать программу инвестиций. Так как платежи по ДПМ закончатся после 2020 года, снизить дивиденды для увеличения инвестиций, на наш взгляд, правильное долгосрочное решение со стороны компании.

В прошлом году Энел Россия выиграла тендер на строительство двух объектов ветрогенерации с установленной мощностью 291 МВТ. В результате, компании придется увеличить капитальные затраты более чем в 2,5 раза с текущих 6 млрд. рублей до 15 млрд рублей в год. Однако после 2021 года это позволит Энел Россия почти треть своей EBITDA получать за счет возобновляемых источников энергии. Это полностью компенсирует выпадающие доходы от текущих ДПМ. Краткосрочно акции компании будут находиться под давлением из-за сокращения дивидендов, однако долгосрочно Энел имеет хороший потенциал роста.

#ЭнелРоссия #отчетность

Энел Россия показала скромные результаты по итогам 2018 года. Выручка пятый год подряд не растет, находясь на уровне около 73 млрд рублей. Показатель операционной прибыли при этом за год снизился на 10,5% до 12,5 млрд рублей, чистой прибыли на 10% до 7,7 млрд рублей. Главной причиной увеличения расходов стал рост резервов под обесценение задолженности.

💵 Дивиденды

Согласно дивидендной политике, компания должна заплатить 65% от прибыли по итогам 2018 года, что составляет около 5 млрд рублей, ожидаемая текущая доходность - 13,8%. Это один из самых высоких показателей, как в отрасли, так и на рынке в целом.

Текущий свободный денежный поток Энел составляет около 6 млрд рублей, что позволяет без труда поддерживать такой уровень дивидендных выплат. Без новых источников доходов проблемы у Энел с дивидендами возникнут после 2020 года, когда компания сократит выручку от продажи мощности по ДПМ, что, по нашей оценке, может сделать свободный денежный поток близким к нулю.

Несмотря на текущую высокую дивидендную доходность, акции Энел не входят в портфель по дивидендной стратегии из-за невысокого индекса стабильности выплат.

📊Мультипликаторы

Компания имеет высокую рентабельность инвестированного капитала и низкие мультипликаторы (P/E = 4,7 и EV/EBIT =4,6). Акции проходят в портфель по стратегии, рассчитанной на текущую недооценку Smart Estimate.

Откуда недооценка?

Акции компании за последний год выглядели значительно хуже рынка, потеряв более 30%. Инвесторы негативно отреагировали на информацию, что Энел пересмотрит дивидендную стратегию из-за необходимости увеличивать программу инвестиций. Так как платежи по ДПМ закончатся после 2020 года, снизить дивиденды для увеличения инвестиций, на наш взгляд, правильное долгосрочное решение со стороны компании.

В прошлом году Энел Россия выиграла тендер на строительство двух объектов ветрогенерации с установленной мощностью 291 МВТ. В результате, компании придется увеличить капитальные затраты более чем в 2,5 раза с текущих 6 млрд. рублей до 15 млрд рублей в год. Однако после 2021 года это позволит Энел Россия почти треть своей EBITDA получать за счет возобновляемых источников энергии. Это полностью компенсирует выпадающие доходы от текущих ДПМ. Краткосрочно акции компании будут находиться под давлением из-за сокращения дивидендов, однако долгосрочно Энел имеет хороший потенциал роста.

#ЭнелРоссия #отчетность

{kind=link}

История стоимости 10 крупнейших компаний технологического сектора, торгующихся в США.

На 18 марта 2019г (млрд):

#1 Microsoft $902

#2 Apple $887

#3 Amazon $856

#4 Alphabet $824

#5 Alibaba $471

#6 Facebook $458

#7 Intel $243

#8 Cisco $236

#9 Oracle $192

#10 Netflix $159

visualcapitalist.com

На 18 марта 2019г (млрд):

#1 Microsoft $902

#2 Apple $887

#3 Amazon $856

#4 Alphabet $824

#5 Alibaba $471

#6 Facebook $458

#7 Intel $243

#8 Cisco $236

#9 Oracle $192

#10 Netflix $159

visualcapitalist.com

This media is not supported in your browser

VIEW IN TELEGRAM

Когда решил выйти за рамки своей инвестиционной стратегии.

Credit Suisse составляет индекс акций "семейных" компаний, где основатели и их потомки имеют не менее 20% акций. Их доходность с 2006 года оказалась заметно выше, чем у остальных компаний.

Альфа "семейных" компаний наблюдается во всех крупных регионах мира. Наибольшая она в компаниях малой капитализации, где доля собственника >70%.

Альфа "семейных" компаний наблюдается во всех крупных регионах мира. Наибольшая она в компаниях малой капитализации, где доля собственника >70%.

{kind=link}

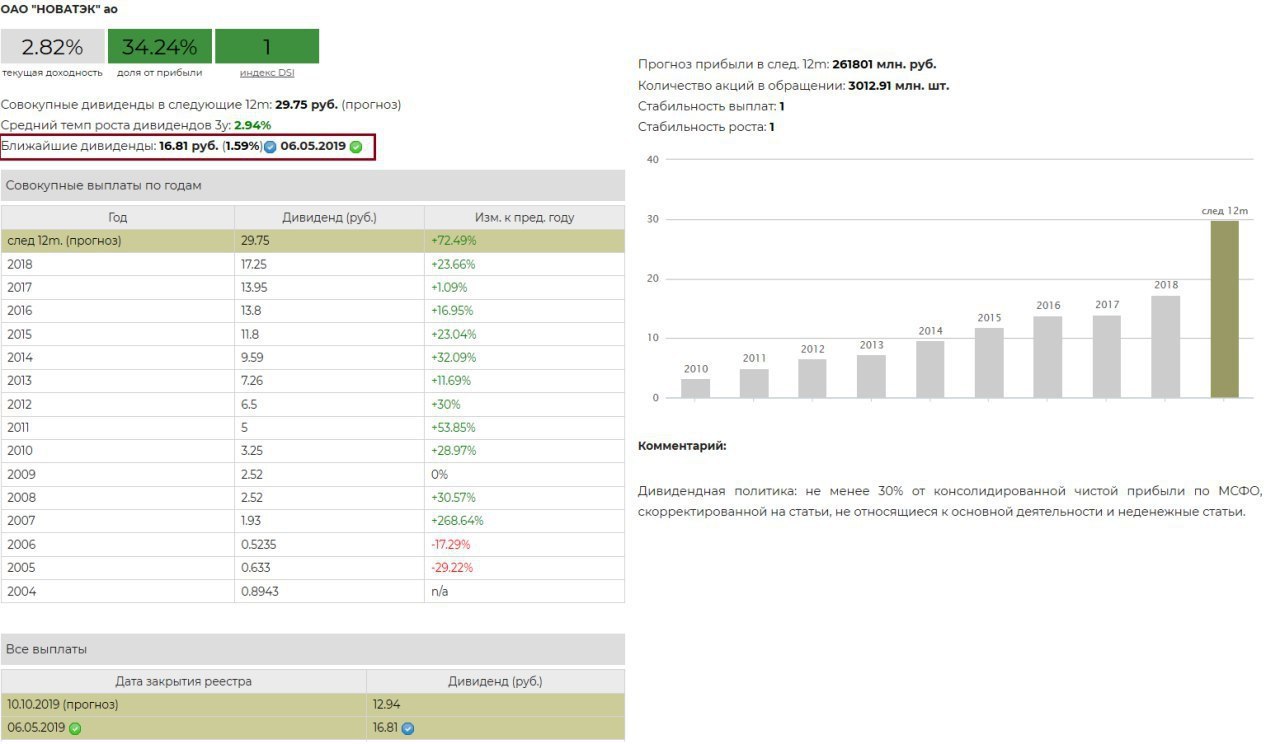

СД Новатэка рекомендовал выплатить дивиденды в размере 16,81 рублей на акцию, что составляет около 38% от нормализованной прибыли по итогам 2 полугодия 2018 года. Текущая дивидендная доходность на уровне 1,6%, доходность в ближайшие 12 месяцев - 2,8%

Новатэк имеет максимальный уровень стабильности выплат дивидендов, что в совокупности с ожиданиями роста бизнеса делает компанию одной из самых дорогих по мультипликаторам на российском рынке.

Новатэк. Дивиденды

Новатэк имеет максимальный уровень стабильности выплат дивидендов, что в совокупности с ожиданиями роста бизнеса делает компанию одной из самых дорогих по мультипликаторам на российском рынке.

Новатэк. Дивиденды

{kind=link}

Однажды летом в колледже я проходил практику в инвестиционном банке. Это была худшая работа в моей жизни.

Мы с коллегой обнаружили взаимную заинтересованность в инвестициях на фондовом рынке. И он был блестящим инвестором. Страшно блестящим. Он был таким парнем, который заставляет тебя понять, насколько ты тупой. Он мог анализировать балансы компании и бизнес-стратегии как никто другой из всех, кого я когда-либо знал.

После колледжа он получил высокооплачиваемую работу в крупной инвестиционной фирме. И там он показывал одни из самых худших результатов инвестиций, которые вы можете себе представить. Он с какой-то сверхъестественной способностью вкладывался в активы, которые вскоре теряли половину стоимости.

Этот парень был гением на бумаге. Но у него не было склонности быть успешным инвестором. У него был менталитет азартного человека и он не мог понять, что его "книжный" интеллект не одно и то же, что "инвестиционный" интелект. Поэтому он был слишком самоуверенным. Его эмоциональные ошибки сделали его ужасным инвестором.

Это отличный пример проявления сущности инвестиций: вы можете быть гением в чем-то одном, но все равно терпеть неудачу из-за того, что вам не хватает знаний или умений в чем-то другом.

Другими словами, существует иерархия инвестиционных навыков. Некоторые из низ должны быть освоены в первую очередь, чтобы другие начали иметь значение.

Эта пирамида (см. рисунок выше) на рисунке показывает, что я имею в виду. Самый важный инвестиционный навык находится в основании пирамиды. Каждый новый навык должен быть освоен до того, как вы пойдете выше. И ни один из них не следует пропускать!

Вы можете лучше всех в мире выбирать отдельные акции для инвестиций, но если вы будете покупать их дорого, а продать дешево из-за ваших эмоций (воплощение плохого инвестиционного поведения), это не будет иметь значения. Вы потерпите неудачу в качестве инвестора.

Вы можете здорово выбирать моменты покупки и продажи акций, но если они занимают лишь 20% ваших активов (это плохое распределение активов для большинства инвесторов), ваши результаты не будут выдающимися.

Вы можете быть супер эффективным инвестором с точки зрения налогов (открыть ИИС или искусно снижать налоги). Но если ваш выбор акций будет плох, прирост капитала будет недостаточным для того, чтобы ставить налоговые вопросы на первое место. Точно так же, если вы платите слишком большие комиссии за сделки или инвестиционные советы, экономия на налогах может быть неактуальна.

Общей проблемой для любого инвестора является соблазн решить одну проблему без предварительного решения более фундаментальных задач. Это может свести вас с ума, потому что, если вы решили какой-то сложный вопрос, вы можете подумать, что вы на пути к успеху, но что-то более фундаментальное как, например, неверное инвестиционное поведение или плохое распределение активов все равно может привести вас к неудаче. Как и моего старого коллегу.

=======================

Морган Хазел (партнер Collaborative Fund, в прошлом колумнист в The Motley Fool и The Wall Street Journal),

Иерархия потребностей инвесторов, 2015.

Все об инвестициях без графиков и новостей в нашем Instagram: https://www.instagram.com/dohod_ru/

Мы с коллегой обнаружили взаимную заинтересованность в инвестициях на фондовом рынке. И он был блестящим инвестором. Страшно блестящим. Он был таким парнем, который заставляет тебя понять, насколько ты тупой. Он мог анализировать балансы компании и бизнес-стратегии как никто другой из всех, кого я когда-либо знал.

После колледжа он получил высокооплачиваемую работу в крупной инвестиционной фирме. И там он показывал одни из самых худших результатов инвестиций, которые вы можете себе представить. Он с какой-то сверхъестественной способностью вкладывался в активы, которые вскоре теряли половину стоимости.

Этот парень был гением на бумаге. Но у него не было склонности быть успешным инвестором. У него был менталитет азартного человека и он не мог понять, что его "книжный" интеллект не одно и то же, что "инвестиционный" интелект. Поэтому он был слишком самоуверенным. Его эмоциональные ошибки сделали его ужасным инвестором.

Это отличный пример проявления сущности инвестиций: вы можете быть гением в чем-то одном, но все равно терпеть неудачу из-за того, что вам не хватает знаний или умений в чем-то другом.

Другими словами, существует иерархия инвестиционных навыков. Некоторые из низ должны быть освоены в первую очередь, чтобы другие начали иметь значение.

Эта пирамида (см. рисунок выше) на рисунке показывает, что я имею в виду. Самый важный инвестиционный навык находится в основании пирамиды. Каждый новый навык должен быть освоен до того, как вы пойдете выше. И ни один из них не следует пропускать!

Вы можете лучше всех в мире выбирать отдельные акции для инвестиций, но если вы будете покупать их дорого, а продать дешево из-за ваших эмоций (воплощение плохого инвестиционного поведения), это не будет иметь значения. Вы потерпите неудачу в качестве инвестора.

Вы можете здорово выбирать моменты покупки и продажи акций, но если они занимают лишь 20% ваших активов (это плохое распределение активов для большинства инвесторов), ваши результаты не будут выдающимися.

Вы можете быть супер эффективным инвестором с точки зрения налогов (открыть ИИС или искусно снижать налоги). Но если ваш выбор акций будет плох, прирост капитала будет недостаточным для того, чтобы ставить налоговые вопросы на первое место. Точно так же, если вы платите слишком большие комиссии за сделки или инвестиционные советы, экономия на налогах может быть неактуальна.

Общей проблемой для любого инвестора является соблазн решить одну проблему без предварительного решения более фундаментальных задач. Это может свести вас с ума, потому что, если вы решили какой-то сложный вопрос, вы можете подумать, что вы на пути к успеху, но что-то более фундаментальное как, например, неверное инвестиционное поведение или плохое распределение активов все равно может привести вас к неудаче. Как и моего старого коллегу.

=======================

Морган Хазел (партнер Collaborative Fund, в прошлом колумнист в The Motley Fool и The Wall Street Journal),

Иерархия потребностей инвесторов, 2015.

Все об инвестициях без графиков и новостей в нашем Instagram: https://www.instagram.com/dohod_ru/

{kind=link}

В прошлом году спрос на палладий превысил производство на 1,2 млн тройских унций; в 2019 году дефицит увеличится до 1,4 млн - запасы металла на складах непрерывно снижаются, что гарантирует дальнейший рост цен, пишут аналитики Bank of America. По их прогнозу, в течение года цена тройской унции может превысить 2000 долларов, а в среднем за год составит 1800 долларов.