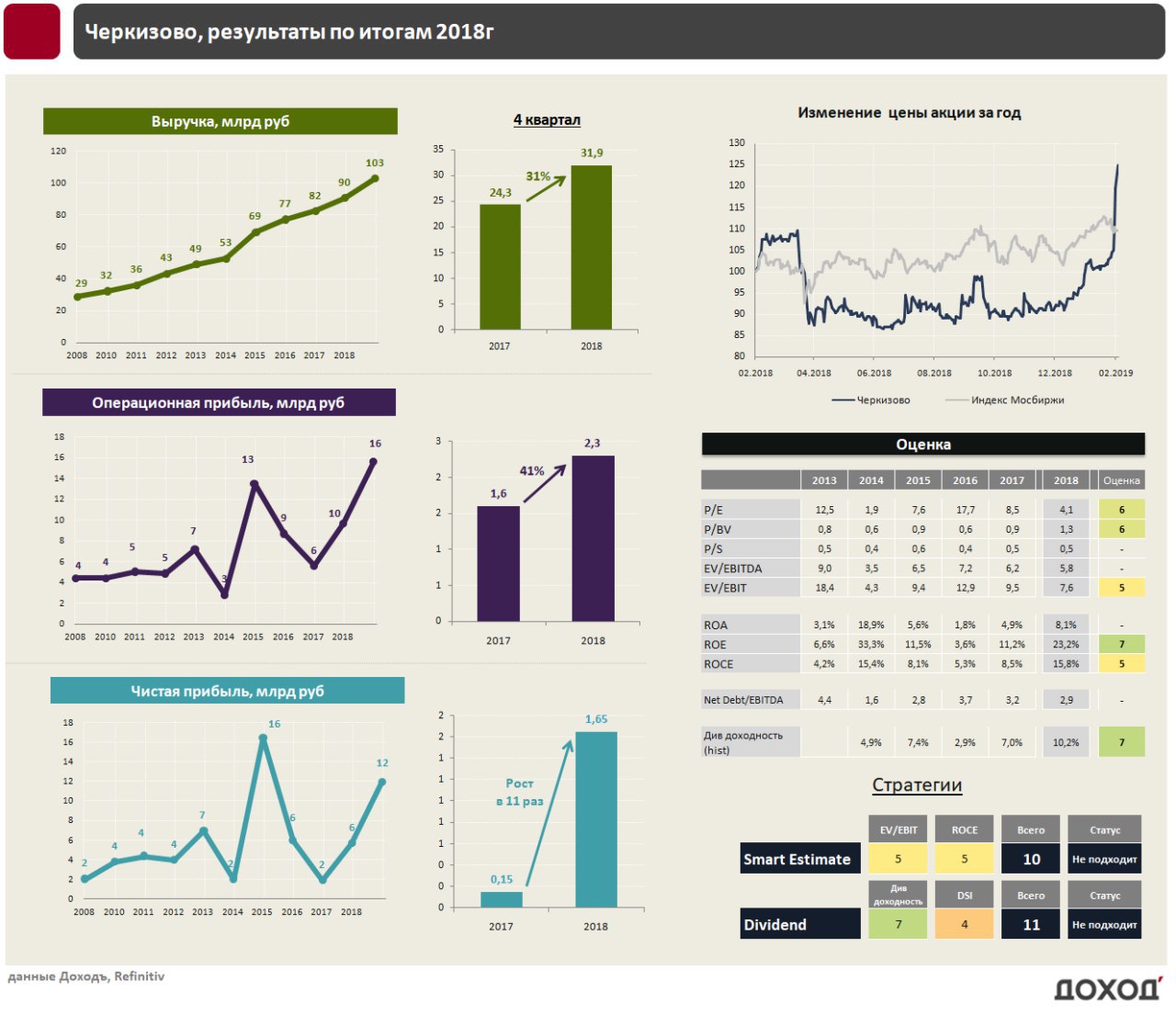

Черкизово: инвестиции прошлых лет дают рост показателей

Группа «Черкизово», один из крупнейших российских производителей мяса и мясных продуктов отчиталась о росте выручки по итогам 2018г. на 13,5% до 102,6 млрд. руб , операционной прибыли на 60% до 15,5 млрд. руб., чистой прибыли в 2 раза до 12 млрд. руб. Среди крупнейших сегментов наибольший рост выручки пришелся на свиноводство (+26,2%), как за счет физического увеличения продаж, так и за счет роста цен реализации.

«Черкизово» проявляет заметную активность на рынке M&A. В 2018г вышли на рынок Сибири через приобретение крупного производителя мяса птицы «Алтайский бройлер» за 4,6 млрд. руб. Были выкуплены долги «Белой птицы», где компания намеревается перезапустить производство. Экспансия осуществляется за счет увеличения чистого долга на 9,9 млрд рублей до 58,5 млрд руб. Несмотря на рост долга в абсолютном выражении, улучшение прибыльности привело к сокращению коэффициента чистый долг/EBITDA с 3,3 до 2,9.

Дивиденды

Дивидендная политика предусматривает выплату дивидендов не менее 50% от скорректированной чистой прибыли по МСФО при коэффициенте чистый долг/EBITDA ниже 2,5х. По факту за 2018 год рекомендовали дивиденды чуть меньше 50% от прибыли. Ожидаемая дивидендная доходность в ближайшие 12 месяцев составляет около 10%. Низкая стабильность не позволяет включить акции компании в дивидендную стратегию.

Оценки

С учетом долговой нагрузки «Черкизово» стоит примерно на среднерыночном уровне (EV/EBIT =7,6). Показатели рентабельности не позволяют акциям компании пройти отбор в портфель по стратегии Smart Estimate.

#черкизово #отчетность

Группа «Черкизово», один из крупнейших российских производителей мяса и мясных продуктов отчиталась о росте выручки по итогам 2018г. на 13,5% до 102,6 млрд. руб , операционной прибыли на 60% до 15,5 млрд. руб., чистой прибыли в 2 раза до 12 млрд. руб. Среди крупнейших сегментов наибольший рост выручки пришелся на свиноводство (+26,2%), как за счет физического увеличения продаж, так и за счет роста цен реализации.

«Черкизово» проявляет заметную активность на рынке M&A. В 2018г вышли на рынок Сибири через приобретение крупного производителя мяса птицы «Алтайский бройлер» за 4,6 млрд. руб. Были выкуплены долги «Белой птицы», где компания намеревается перезапустить производство. Экспансия осуществляется за счет увеличения чистого долга на 9,9 млрд рублей до 58,5 млрд руб. Несмотря на рост долга в абсолютном выражении, улучшение прибыльности привело к сокращению коэффициента чистый долг/EBITDA с 3,3 до 2,9.

Дивиденды

Дивидендная политика предусматривает выплату дивидендов не менее 50% от скорректированной чистой прибыли по МСФО при коэффициенте чистый долг/EBITDA ниже 2,5х. По факту за 2018 год рекомендовали дивиденды чуть меньше 50% от прибыли. Ожидаемая дивидендная доходность в ближайшие 12 месяцев составляет около 10%. Низкая стабильность не позволяет включить акции компании в дивидендную стратегию.

Оценки

С учетом долговой нагрузки «Черкизово» стоит примерно на среднерыночном уровне (EV/EBIT =7,6). Показатели рентабельности не позволяют акциям компании пройти отбор в портфель по стратегии Smart Estimate.

#черкизово #отчетность

{kind=link}

Доход генеральных директоров и медианный доход сотрудников в крупнейших компаниях США.

Больше новых данных можно найти в этой статье Bloomberg: https://www.bloomberg.com/graphics/ceo-pay-ratio/

Больше новых данных можно найти в этой статье Bloomberg: https://www.bloomberg.com/graphics/ceo-pay-ratio/

Башнефть: будущие дивиденды в фокусе внимания

По итогам 2018 года «Башнефть» увеличила выручку на 28% до 860 млрд. руб, операционная прибыль выросла на 21,5% до 119 млрд. руб. Чистая прибыль сократилась почти в 4 раза из-за высокой базы 2017 года, когда показатель был завышен на величину компенсации от «АФК Система» по мировому соглашению. Без учета фактора чистая прибыль выросла более чем на 50%.

Благодаря выплатам от «Системы», у «Башнефти» остается «кэш» на балансе в размере 54 млрд. рублей. От того, каким образом контролирующий акционер «Роснефть» распорядится ими, зависит дальнейший рост стоимости акций «Башнефти».

Дивиденды

Башнефть традиционно платила инвесторам 50% от прибыли по МСФО, однако по итогам 2017г, скорректировала базу на 100 млрд рублей, полученных от Системы. Если коэффициент выплат по итогам 2018г составит 50%, то инвесторы смогут рассчитывать на доходность в 14,5% по обыкновенным акциям и 15,5% по привилегированным. Акции Башнефти проходят в портфель по дивидендной стратегии.

Оценка

По мультипликаторам (P/E=3,5 EV/EBIT=3,5) Башнефть является одной из самых недооцененных в нефтегазовом секторе компаний, уступая по показателям лишь Сургутнефтегазу. Это отражает опасения инвесторов, что менеджмент компании будет непрозрачным и будет вестись без учета интересов миноритарных акционеров. Негативная оценка рынков подразумевает наличие премии в доходности, которую может попробовать получить активный инвестор. Акции компании проходят в портфель по стратегии, рассчитанной на поиск недооцененных компаний.

#Башнефть #отчетность

По итогам 2018 года «Башнефть» увеличила выручку на 28% до 860 млрд. руб, операционная прибыль выросла на 21,5% до 119 млрд. руб. Чистая прибыль сократилась почти в 4 раза из-за высокой базы 2017 года, когда показатель был завышен на величину компенсации от «АФК Система» по мировому соглашению. Без учета фактора чистая прибыль выросла более чем на 50%.

Благодаря выплатам от «Системы», у «Башнефти» остается «кэш» на балансе в размере 54 млрд. рублей. От того, каким образом контролирующий акционер «Роснефть» распорядится ими, зависит дальнейший рост стоимости акций «Башнефти».

Дивиденды

Башнефть традиционно платила инвесторам 50% от прибыли по МСФО, однако по итогам 2017г, скорректировала базу на 100 млрд рублей, полученных от Системы. Если коэффициент выплат по итогам 2018г составит 50%, то инвесторы смогут рассчитывать на доходность в 14,5% по обыкновенным акциям и 15,5% по привилегированным. Акции Башнефти проходят в портфель по дивидендной стратегии.

Оценка

По мультипликаторам (P/E=3,5 EV/EBIT=3,5) Башнефть является одной из самых недооцененных в нефтегазовом секторе компаний, уступая по показателям лишь Сургутнефтегазу. Это отражает опасения инвесторов, что менеджмент компании будет непрозрачным и будет вестись без учета интересов миноритарных акционеров. Негативная оценка рынков подразумевает наличие премии в доходности, которую может попробовать получить активный инвестор. Акции компании проходят в портфель по стратегии, рассчитанной на поиск недооцененных компаний.

#Башнефть #отчетность

{kind=link}

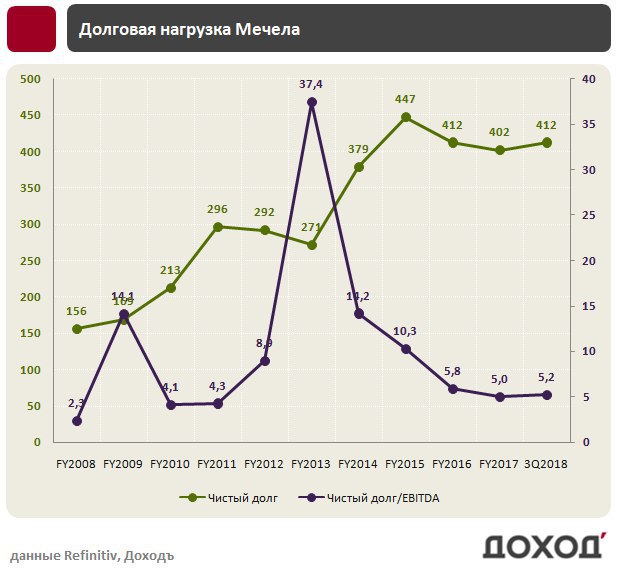

Мечел может расстаться с крупнейшим инвестпроектом Эльгой в 2019 году, чтобы выплатить долги в 2020, пишут Ведомости со ссылкой на пять источников.

В разработку Эльгинского месторождения «Мечел» вложил более 100 млрд руб. Ранее компании пришлось за 34,3 млрд руб. продать 49% Эльги Газпромбанку, чтобы погасить долги. Собеседник Ведомостей оценивает стоимость продажи оставшейся части не более чем в $500 млн.

Совокупный долг Мечела составляет 416 млрд. рублей. Свободный денежный поток компании за последние 12 мес составил 65,1 млрд. руб, из которых 41,2 млрд ушло на выплату процентов, 20 млрд. на погашение долга.

https://www.vedomosti.ru/business/articles/2019/02/19/794580-mechel

В разработку Эльгинского месторождения «Мечел» вложил более 100 млрд руб. Ранее компании пришлось за 34,3 млрд руб. продать 49% Эльги Газпромбанку, чтобы погасить долги. Собеседник Ведомостей оценивает стоимость продажи оставшейся части не более чем в $500 млн.

Совокупный долг Мечела составляет 416 млрд. рублей. Свободный денежный поток компании за последние 12 мес составил 65,1 млрд. руб, из которых 41,2 млрд ушло на выплату процентов, 20 млрд. на погашение долга.

https://www.vedomosti.ru/business/articles/2019/02/19/794580-mechel

{kind=link}

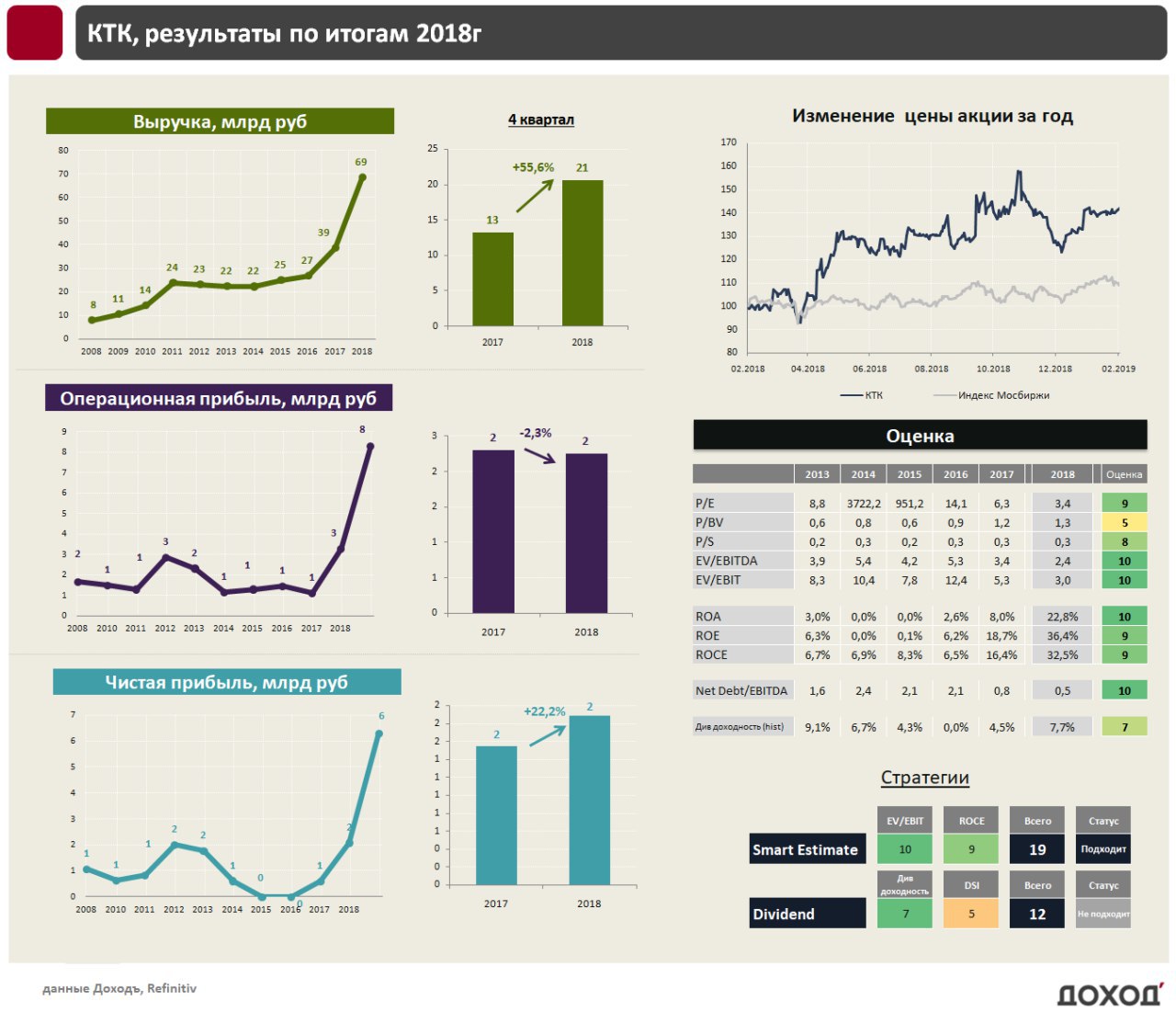

КТК: рост экспортных продаж привел к значительному росту результатов

Производитель энергетического угля «Кузбасская топливная компания» отчиталась о заметном улучшении финансовых показателей. Выручка по итогам 2018 года выросла на 77% до 68,5 млрд. рублей, операционная прибыль выросла в 2,5 раза до 8,3 млрд. рублей, чистая прибыль выросла почти в 3 раза до 6,3 млрд. рублей.

Значительный вклад в рост выручки оказало увеличение продаж угля на 35%, которое в основном пришлось на экспортное направление. При минимальном изменении мировых долларовых цен на уголь в 2018 году позитивное влияние на отчетность компании оказало ослабление курса российского рубля.

Обращаем внимание, что «КТК» почти в два раза увеличила кредиты и займы – с 9,7 млрд. рублей до 22,9 млрд. рублей. Полученные средства хранятся на балансе в качестве «кэша» в размере почти 16 млрд. рублей, что можно объяснить подготовкой к крупной сделке или началом инвестиционной программы.

Дивиденды

Ранее компания планировала направлять на выплату дивидендов не менее 25% чистой прибыли по МСФО, однако в 2018 году убрали этот пункт из дивидендной политики, обозначив приоритет инвестиционным программам. В совокупности с ростом займов это сигнализирует о подготовке к инвестициям и риске снижения коэффициента выплат по сравнению с почти 50% по итогам 2017 года. В базовом сценарии мы ждем, что «КТК» выплатит акционерам 25% от прибыли по итогам 2018 года, что формирует ожидаемую доходность на уровне 7,5%. Этого недостаточно, чтобы попасть в портфель по дивидендной стратегии.

Оценка

Компания входит в топ 10% на российском рынке в недооценке по мультипликаторам (P/E =3,4 EV/EBIT=3) и имеет высокую рентабельность, что позволяет ей уверенно проходить в портфель по стратегии Smart Estimate.

#КТК #отчетность

Производитель энергетического угля «Кузбасская топливная компания» отчиталась о заметном улучшении финансовых показателей. Выручка по итогам 2018 года выросла на 77% до 68,5 млрд. рублей, операционная прибыль выросла в 2,5 раза до 8,3 млрд. рублей, чистая прибыль выросла почти в 3 раза до 6,3 млрд. рублей.

Значительный вклад в рост выручки оказало увеличение продаж угля на 35%, которое в основном пришлось на экспортное направление. При минимальном изменении мировых долларовых цен на уголь в 2018 году позитивное влияние на отчетность компании оказало ослабление курса российского рубля.

Обращаем внимание, что «КТК» почти в два раза увеличила кредиты и займы – с 9,7 млрд. рублей до 22,9 млрд. рублей. Полученные средства хранятся на балансе в качестве «кэша» в размере почти 16 млрд. рублей, что можно объяснить подготовкой к крупной сделке или началом инвестиционной программы.

Дивиденды

Ранее компания планировала направлять на выплату дивидендов не менее 25% чистой прибыли по МСФО, однако в 2018 году убрали этот пункт из дивидендной политики, обозначив приоритет инвестиционным программам. В совокупности с ростом займов это сигнализирует о подготовке к инвестициям и риске снижения коэффициента выплат по сравнению с почти 50% по итогам 2017 года. В базовом сценарии мы ждем, что «КТК» выплатит акционерам 25% от прибыли по итогам 2018 года, что формирует ожидаемую доходность на уровне 7,5%. Этого недостаточно, чтобы попасть в портфель по дивидендной стратегии.

Оценка

Компания входит в топ 10% на российском рынке в недооценке по мультипликаторам (P/E =3,4 EV/EBIT=3) и имеет высокую рентабельность, что позволяет ей уверенно проходить в портфель по стратегии Smart Estimate.

#КТК #отчетность

{kind=link}

Почему диктаторы, которые, по идее, должны были бы опасаться экономических трудностей в стране или недостаточной эффективности силовых структур, назначают некомпетентных друзей или родственников на ключевые экономические и силовые позиции в правительстве? Конечно, некомпетентные министры нередки и в демократических странах, однако большинство историков и политологов соглашаются, что именно для авторитарных режимов характерно низкое качество государственного управления.

Несколько утрируя, можно сказать, что основная проблема авторитарного правителя - не низкая компетентность его министров, но их возможное вероломство. С. Хабер отмечает, что чуть ли не все министры или, по крайней мере, те, кто дорожат своей жизнью, постоянно декларируют свою верность диктатору, даже если при этом они плетут заговор Haber, 2005. П. Брукер находит, что военные перевороты происходят по меньшей мере вдвое чаще в странах с диктатурой, чем в демократических странах Brooker, 2000. Неудивительно, что Р. Винтроб приходит к заключению, что "паранойя - самая характерная черта диктаторов" Wintrobe, 2000. Например, даже перед лицом нарастающей внешней угрозы С. Хуссейн назначал на ключевые позиции и должности некомпетентных лоялистов и блокировал средства сообщения между командирами на поле боя, опасаясь заговора Gordon, Trainor, 2006.

Б. Буэно де Мескита и его коллеги отмечают, что стимулы к измене диктатору зависят от перспектив включения в выигрывающую коалицию после того, как диктатор будет смещен The Logic... 2003. Современная теория принципал-агентских отношений поможет нам объяснить зависимость между некомпетентностью и лояльностью "визирей". Основная идея выглядит так: более компетентный советник может быть легче вовлечен в перспективный заговор, тогда как менее компетентный не сможет оценить вероятность успеха, из-за этого побоится в заговоре участвовать и, таким образом, окажется в равновесии более лояльным. Иными словами, аналогично дискриминирующему монополисту, компетентный визирь различает потенциальных врагов диктатора, в то время как некомпетентный вынужден действовать одинаково по отношению ко всем врагам. Предполагая, что желание визиря принять взятку - то есть предать диктатора - увеличивается как с увеличением размера взятки, так и с повышением вероятности успеха заговора (или победы внешнего врага), диктатор вынужден уравновешивать лояльность (меньшее желание принимать взятку) и компетентность (большую способность предавать за ту же взятку).

Описанный механизм действует не только в авторитарных режимах. Аналогичные соображения распространяются и на корпоративный сектор: любой начальник, например директор фирмы, которого беспокоит возможность нелояльности со стороны подчиненного, будет нанимать подчиненного средних способностей в ущерб очень способным.

Г. Егоров, К. Сонин, Диктаторы и визири: экономическая теория лояльности и компетентности, 2008.

Несколько утрируя, можно сказать, что основная проблема авторитарного правителя - не низкая компетентность его министров, но их возможное вероломство. С. Хабер отмечает, что чуть ли не все министры или, по крайней мере, те, кто дорожат своей жизнью, постоянно декларируют свою верность диктатору, даже если при этом они плетут заговор Haber, 2005. П. Брукер находит, что военные перевороты происходят по меньшей мере вдвое чаще в странах с диктатурой, чем в демократических странах Brooker, 2000. Неудивительно, что Р. Винтроб приходит к заключению, что "паранойя - самая характерная черта диктаторов" Wintrobe, 2000. Например, даже перед лицом нарастающей внешней угрозы С. Хуссейн назначал на ключевые позиции и должности некомпетентных лоялистов и блокировал средства сообщения между командирами на поле боя, опасаясь заговора Gordon, Trainor, 2006.

Б. Буэно де Мескита и его коллеги отмечают, что стимулы к измене диктатору зависят от перспектив включения в выигрывающую коалицию после того, как диктатор будет смещен The Logic... 2003. Современная теория принципал-агентских отношений поможет нам объяснить зависимость между некомпетентностью и лояльностью "визирей". Основная идея выглядит так: более компетентный советник может быть легче вовлечен в перспективный заговор, тогда как менее компетентный не сможет оценить вероятность успеха, из-за этого побоится в заговоре участвовать и, таким образом, окажется в равновесии более лояльным. Иными словами, аналогично дискриминирующему монополисту, компетентный визирь различает потенциальных врагов диктатора, в то время как некомпетентный вынужден действовать одинаково по отношению ко всем врагам. Предполагая, что желание визиря принять взятку - то есть предать диктатора - увеличивается как с увеличением размера взятки, так и с повышением вероятности успеха заговора (или победы внешнего врага), диктатор вынужден уравновешивать лояльность (меньшее желание принимать взятку) и компетентность (большую способность предавать за ту же взятку).

Описанный механизм действует не только в авторитарных режимах. Аналогичные соображения распространяются и на корпоративный сектор: любой начальник, например директор фирмы, которого беспокоит возможность нелояльности со стороны подчиненного, будет нанимать подчиненного средних способностей в ущерб очень способным.

Г. Егоров, К. Сонин, Диктаторы и визири: экономическая теория лояльности и компетентности, 2008.

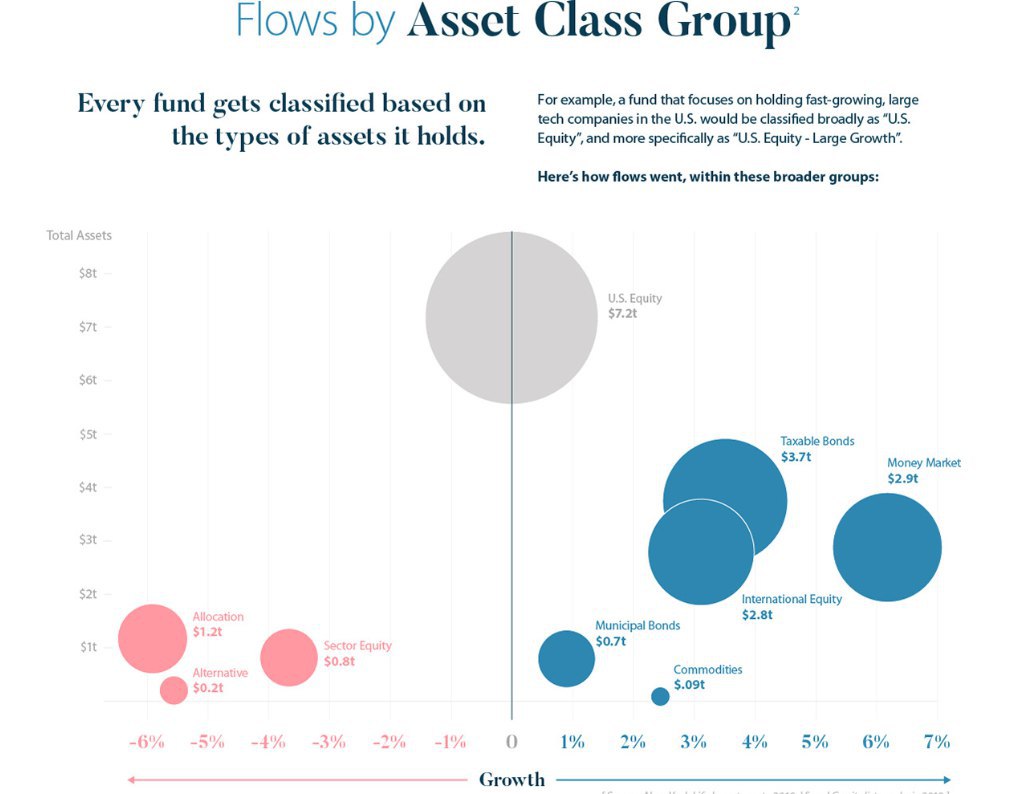

В какие фонды инвесторы в США вкладывали деньги в 2018 году по классам активов. Новая реальность - с повышением краткосрочных ставок денежный рынок становится все популярнее.

https://www.visualcapitalist.com/where-investors-put-their-money-in-2018/

https://www.visualcapitalist.com/where-investors-put-their-money-in-2018/

{kind=link}

Новатэк: ожидается рост дивидендов в 1,5 раза, однако доходность остается минимальной

«Новатэк», один из крупнейших независимых производителей природного газа в России, отчитался о росте выручки по итогам 2018г на 43% до 831,7 млрд. руб, операционной прибыли на 39% до 227,2 млрд. руб. Рост показателей связан с запуском производства на первых трех очередях завода «Ямал СПГ», приобретением новых добывающих месторождений и благоприятной ценовой конъюнктурой. Чистая прибыль Группы выросла на 9,9% до 182,9 млрд. руб. Компания значительно нарастила долю выручки, приходящейся на экспорт, +83% к 2017 году. В общей выручке, экспорт составил 51% против 39% в 2017 году.

В 2018 году «Новатэк» вел активную деятельность по покупке других компаний. Крупнейшей сделкой стало приобретение «Геотрансгаза» и «Уренгойской газовой компании» у «Алросы» за 30,3 млрд. рублей. Капитальные затраты Группы в прошлом году выросли втрое до 95,7 млрд. руб. Мы ожидаем, что они останутся на высоком уровне в ближайшие годы из-за строительства инфраструктуры для будущих СПГ-проектов и разработки месторождений. Операционного денежного потока «Новатэку» хватает, чтобы полностью обеспечить инвестиционную программу, поэтому показатель чистый долг/EBITDA сохраняется на низком уровне 0,3.

Дивиденды

«Новатэк» платит 30% от чистой прибыли по МСФО, базой для выплат служит нормализованный показатель чистой прибыли, который по итогам 2018 года компания определила на уровне 233 млрд. рублей, дивидендная доходность акций компании по итогам 2 полугодия составит 1,2%, в ближайшие 12 месяцев – 2,4% Низкая доходность не позволяет Новатэку попасть в портфель по дивидендной стратегии.

Оценки

Инвесторы ожидают продолжения впечатляющего роста финансовых показателей компании, поэтому практически по всем фундаментальным мультипликаторам Новатэк входит в топ-10% самых дорогих компаний на российском рынке акций (P/E =20,9 EV/EBIT=15,6). Компания не входит в стратегию по покупке недооцененных компаний с высокой эффективностью Smart Estimate.

#Новатэк #отчетность

«Новатэк», один из крупнейших независимых производителей природного газа в России, отчитался о росте выручки по итогам 2018г на 43% до 831,7 млрд. руб, операционной прибыли на 39% до 227,2 млрд. руб. Рост показателей связан с запуском производства на первых трех очередях завода «Ямал СПГ», приобретением новых добывающих месторождений и благоприятной ценовой конъюнктурой. Чистая прибыль Группы выросла на 9,9% до 182,9 млрд. руб. Компания значительно нарастила долю выручки, приходящейся на экспорт, +83% к 2017 году. В общей выручке, экспорт составил 51% против 39% в 2017 году.

В 2018 году «Новатэк» вел активную деятельность по покупке других компаний. Крупнейшей сделкой стало приобретение «Геотрансгаза» и «Уренгойской газовой компании» у «Алросы» за 30,3 млрд. рублей. Капитальные затраты Группы в прошлом году выросли втрое до 95,7 млрд. руб. Мы ожидаем, что они останутся на высоком уровне в ближайшие годы из-за строительства инфраструктуры для будущих СПГ-проектов и разработки месторождений. Операционного денежного потока «Новатэку» хватает, чтобы полностью обеспечить инвестиционную программу, поэтому показатель чистый долг/EBITDA сохраняется на низком уровне 0,3.

Дивиденды

«Новатэк» платит 30% от чистой прибыли по МСФО, базой для выплат служит нормализованный показатель чистой прибыли, который по итогам 2018 года компания определила на уровне 233 млрд. рублей, дивидендная доходность акций компании по итогам 2 полугодия составит 1,2%, в ближайшие 12 месяцев – 2,4% Низкая доходность не позволяет Новатэку попасть в портфель по дивидендной стратегии.

Оценки

Инвесторы ожидают продолжения впечатляющего роста финансовых показателей компании, поэтому практически по всем фундаментальным мультипликаторам Новатэк входит в топ-10% самых дорогих компаний на российском рынке акций (P/E =20,9 EV/EBIT=15,6). Компания не входит в стратегию по покупке недооцененных компаний с высокой эффективностью Smart Estimate.

#Новатэк #отчетность

{kind=link}

Самые дорогие компании рунета по оценке Forbes:

1) Яндекс - $10,7 млрд

2) Mail. ru Group - $5,4 млрд

3) Avito - $3,9млрд

4) Wildberries - $1,2 млрд

5) Ozon - $694 млн

6) HeadHunter - $299 млн

7) Ситилинк - $245 млн

8) 2ГИС - $243 млн

9) Lamoda - $226 млн

10) ivi. ru - $204 млн

Крупнейшие мировые интернет-компании:

Amazon - $797 млрд

Google - $776 млрд

Facebook - $463 млрд

1) Яндекс - $10,7 млрд

2) Mail. ru Group - $5,4 млрд

3) Avito - $3,9млрд

4) Wildberries - $1,2 млрд

5) Ozon - $694 млн

6) HeadHunter - $299 млн

7) Ситилинк - $245 млн

8) 2ГИС - $243 млн

9) Lamoda - $226 млн

10) ivi. ru - $204 млн

Крупнейшие мировые интернет-компании:

Amazon - $797 млрд

Google - $776 млрд

Facebook - $463 млрд

Джон Мейнард Кейнс (1883-1946) -экономист, однин из основателей макроэкономики. Он активно инвестировал на фондовом рынке и его выводы весьма интересны.

Как он писал в своей «Общей теории», «профессионально заниматься инвестициями - дело крайне утомительное и требующее чрезмерного напряжения для любого, кто не склонен к азарту; кто же подвержен этому, должен платить соответствующую дань».

Однажды в 1936 году ему пришлось — из-за резкого снижения цен — принять на хранение купленную им накануне месячную партию аргентинской пшеницы. Сначала Кейнс думал хранить ее в склепе часовни Королевского колледжа, но места там было слишком мало. К счастью, вскоре цена на пшеницу вновь поднялась, и Кейнс был спасен.

Один из крупных крахов в его карьере инвестора наступил в период рецессии 1937-1938гг. Коллапс фондового рынка застал Кейнса в тот момент, когда он на заемные средства вел крупные операции в Нью-Йорке и Лондоне.

К концу 1938 года его капитал сократился по сравнению с 1936 на 62%, и, поскольку рынки были уже на подъеме, в точке наибольшего спада убытки Кейнса должны были быть еще большими.

Кейнс как инвестор упорно отказывался признать себя побежденным. В 1938 году он заявил своему коллеге, что оставаться на рынке в период его падения - не просто корыстный интерес, а долг инвестора:

"Я не стыжусь того, что теперь, когда уже показалось самое дно кризиса, на руках у меня еще остаются акции. Я не думаю, что в условиях падающего рынка... задача инвестора - в том, чтобы все бросить и бежать... Скажу даже больше: иногда долг серьезного инвестора состоит в том, чтобы принять уменьшение капитала с невозмутимостью и без самобичевания. Всякая другая позиция является антиобщественной, разрушает доверие и несовместима с эффективной экономической системой. Инвестор... должен руководствоваться главным образом долгосрочными целями, и оценивать его деятельность следует по долгосрочным результатам."

Не стоит и говорить, что Кейнс отбил все убытки и умер довольно богатым человеком.

==============

Все об инвестициях без графиков и новостей в нашем Instagram: https://www.instagram.com/dohod_ru/

Как он писал в своей «Общей теории», «профессионально заниматься инвестициями - дело крайне утомительное и требующее чрезмерного напряжения для любого, кто не склонен к азарту; кто же подвержен этому, должен платить соответствующую дань».

Однажды в 1936 году ему пришлось — из-за резкого снижения цен — принять на хранение купленную им накануне месячную партию аргентинской пшеницы. Сначала Кейнс думал хранить ее в склепе часовни Королевского колледжа, но места там было слишком мало. К счастью, вскоре цена на пшеницу вновь поднялась, и Кейнс был спасен.

Один из крупных крахов в его карьере инвестора наступил в период рецессии 1937-1938гг. Коллапс фондового рынка застал Кейнса в тот момент, когда он на заемные средства вел крупные операции в Нью-Йорке и Лондоне.

К концу 1938 года его капитал сократился по сравнению с 1936 на 62%, и, поскольку рынки были уже на подъеме, в точке наибольшего спада убытки Кейнса должны были быть еще большими.

Кейнс как инвестор упорно отказывался признать себя побежденным. В 1938 году он заявил своему коллеге, что оставаться на рынке в период его падения - не просто корыстный интерес, а долг инвестора:

"Я не стыжусь того, что теперь, когда уже показалось самое дно кризиса, на руках у меня еще остаются акции. Я не думаю, что в условиях падающего рынка... задача инвестора - в том, чтобы все бросить и бежать... Скажу даже больше: иногда долг серьезного инвестора состоит в том, чтобы принять уменьшение капитала с невозмутимостью и без самобичевания. Всякая другая позиция является антиобщественной, разрушает доверие и несовместима с эффективной экономической системой. Инвестор... должен руководствоваться главным образом долгосрочными целями, и оценивать его деятельность следует по долгосрочным результатам."

Не стоит и говорить, что Кейнс отбил все убытки и умер довольно богатым человеком.

==============

Все об инвестициях без графиков и новостей в нашем Instagram: https://www.instagram.com/dohod_ru/

{kind=link}

This media is not supported in your browser

VIEW IN TELEGRAM

Топ-15 мировых брендов по стоимости. Оценка Interbrand

Газпром нефть: рекорды по всем ключевым показателям

По итогам 2018 года «Газпром нефть» увеличила выручку на 28,7% до 2 489 млрд руб., операционная прибыль выросла на 51% до 456,7 млрд. руб. Чистая прибыль увеличилась на 48,7% до 376 млрд руб. Как и практически у всех компаний нефтегазового сектора, основной эффект на рост показателей оказал рост цен на нефть в рублевом выражении. Добыча компании в прошлом году увеличилась на 3,5%, в 2019 году рост показателя должен составить 2%.

Негативно на прибыль повлияли убытки по курсовым разницам (33,5 млрд руб), связанные с рублевой переоценкой валютной задолженности. Потери в отчете были компенсированы переоценкой долей в компаниях «Славнефть», «Артикгаз» и «Мессояха», которая принесла «Газпром нефти» 90 млрд рублей прибыли.

Взлет операционного денежного потока при незначительном росте капитальных затрат позволил компании получить рекордный свободный денежный поток в 162 млрд. рублей. Учитывая, что Газпром нефть не собирается заметно увеличивать инвестиции в следующем году, значительная его часть может быть выплачена в качестве дивидендов.

Дивиденды

Компания ранее планировала направить 35% от прибыли по МСФО на дивиденды. В базе для дивидендов за 4 квартал не будут учитываться разовые списания, что увеличит ее по нашей оценке до 80 млрд. руб. Доходность итоговых выплат за 2018 год может составить около 2%. Доходность дивидендов в ближайший год мы оцениваем на уровне 8%. С учетом высокого рейтинга стабильности выплат компания подходит для дивидендного портфеля.

Оценки

По мультипликаторам (P/E=4,2 EV/EBIT=5) «Газпром нефть» стоит немного дешевле среднерыночных показателей. Уровень рентабельности позволяет компании попасть в портфель по стратегии, рассчитанной на поиск эффективных недооцененных компаний (Smart Estimate).

#Газпромнефть #отчетность

По итогам 2018 года «Газпром нефть» увеличила выручку на 28,7% до 2 489 млрд руб., операционная прибыль выросла на 51% до 456,7 млрд. руб. Чистая прибыль увеличилась на 48,7% до 376 млрд руб. Как и практически у всех компаний нефтегазового сектора, основной эффект на рост показателей оказал рост цен на нефть в рублевом выражении. Добыча компании в прошлом году увеличилась на 3,5%, в 2019 году рост показателя должен составить 2%.

Негативно на прибыль повлияли убытки по курсовым разницам (33,5 млрд руб), связанные с рублевой переоценкой валютной задолженности. Потери в отчете были компенсированы переоценкой долей в компаниях «Славнефть», «Артикгаз» и «Мессояха», которая принесла «Газпром нефти» 90 млрд рублей прибыли.

Взлет операционного денежного потока при незначительном росте капитальных затрат позволил компании получить рекордный свободный денежный поток в 162 млрд. рублей. Учитывая, что Газпром нефть не собирается заметно увеличивать инвестиции в следующем году, значительная его часть может быть выплачена в качестве дивидендов.

Дивиденды

Компания ранее планировала направить 35% от прибыли по МСФО на дивиденды. В базе для дивидендов за 4 квартал не будут учитываться разовые списания, что увеличит ее по нашей оценке до 80 млрд. руб. Доходность итоговых выплат за 2018 год может составить около 2%. Доходность дивидендов в ближайший год мы оцениваем на уровне 8%. С учетом высокого рейтинга стабильности выплат компания подходит для дивидендного портфеля.

Оценки

По мультипликаторам (P/E=4,2 EV/EBIT=5) «Газпром нефть» стоит немного дешевле среднерыночных показателей. Уровень рентабельности позволяет компании попасть в портфель по стратегии, рассчитанной на поиск эффективных недооцененных компаний (Smart Estimate).

#Газпромнефть #отчетность

{kind=link}

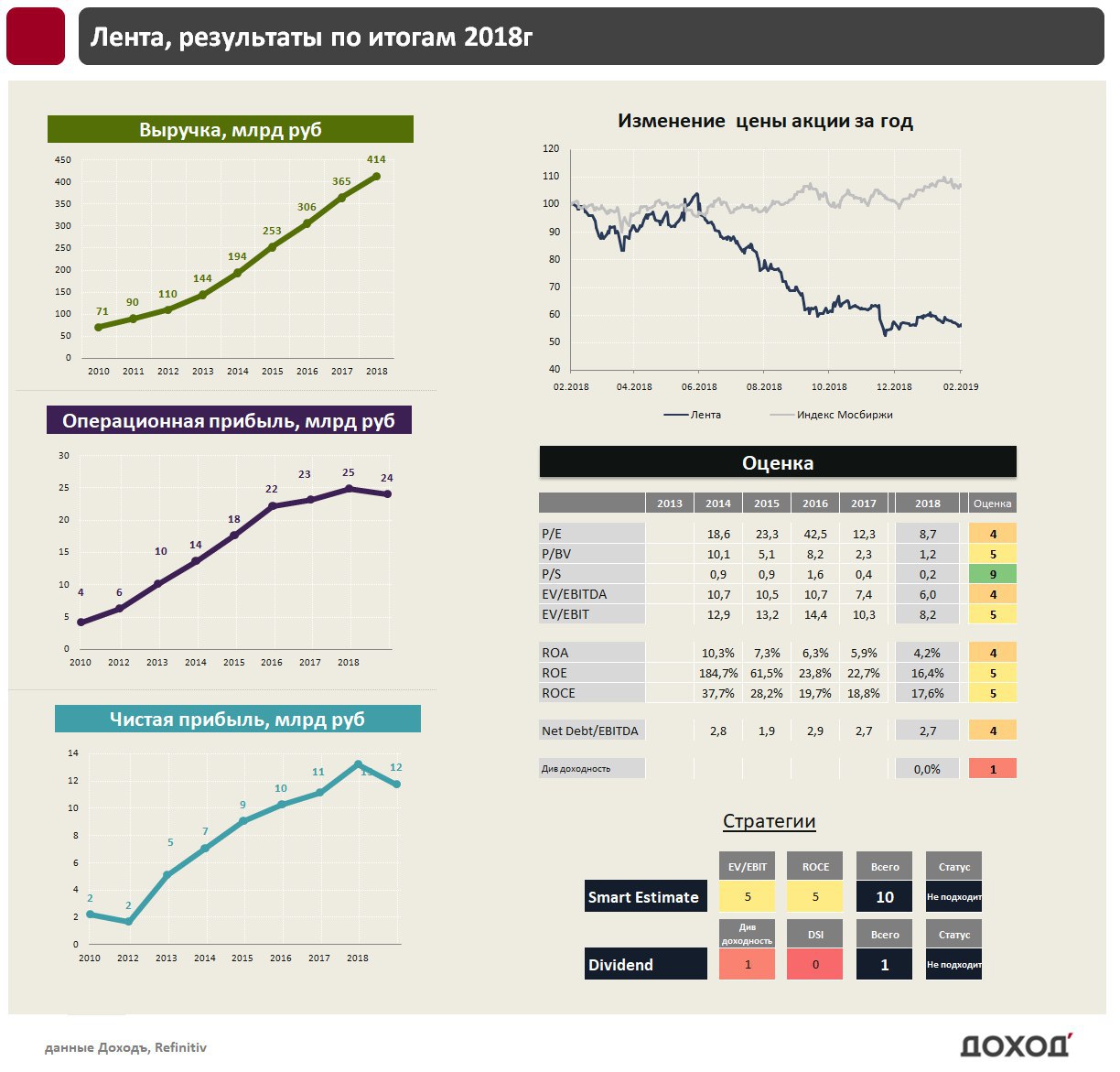

Ритейлер Лента: от роста к зрелости

Третий ритейлер России по объему продаж Лента отчитался о росте выручки на 13,2% в годовом выражении по итогам 2018 года до 413,6 млрд руб. Это стало слабейшим результатом в современной истории компании. Операционная прибыль ритейлера упала на 5,8% до 24,1 млрд. руб, чистая прибыль снизилась на 11,1% до 11,8 млрд руб.

Сейчас компания осуществляет смену модели развития, переходя от стадии роста к зрелости. Капитальные затраты Ленты снизились на 20% до 22 млрд. руб, в следующем году компания планирует их сокращение до 15 млрд. руб., в результате чего, ритейлер начнет получать свободный денежный поток, который позволит ей сокращать долг и возвращать средства акционерам.

Оценки

Рынок жестоко отреагировал на смену стратегии Ленты. Если последние 4 года компания оценивалась в 20-30 годовых прибылей, то сейчас коэффициент P/E составляет 8,7, что лишь немного дороже среднерыночного уровня. С учетом долга компания также стоит немного дороже рынка (EV/EBITDA = 6, EV/EBIT =8,2), что не позволяет ей попадать в стратегии, рассчитанные на недооценку.

Дивиденды

Лента еще ни разу в своей истории не платила дивиденды, при этом руководство компании неоднократно упоминало дивиденды в качестве одного из средств распределения капитала между акционерами. Лента ожидает, что возможные изменения в корпоративной структуре будут реализованы в 2019г, что позволит рассматривать возможность дивидендных выплат с начала 2020г. Свободный денежный поток Ленты в следующем году превысит 10 млрд. рублей, что позволит без труда выплатить акционерам 3,5 млрд. руб (25% от ожидаемой прибыли по МСФО). Дивидендная доходность к текущим ценам в таком случае составит 3,5%.

Компания не входит в наши активные портфели акций.

#Лента #отчетность

Третий ритейлер России по объему продаж Лента отчитался о росте выручки на 13,2% в годовом выражении по итогам 2018 года до 413,6 млрд руб. Это стало слабейшим результатом в современной истории компании. Операционная прибыль ритейлера упала на 5,8% до 24,1 млрд. руб, чистая прибыль снизилась на 11,1% до 11,8 млрд руб.

Сейчас компания осуществляет смену модели развития, переходя от стадии роста к зрелости. Капитальные затраты Ленты снизились на 20% до 22 млрд. руб, в следующем году компания планирует их сокращение до 15 млрд. руб., в результате чего, ритейлер начнет получать свободный денежный поток, который позволит ей сокращать долг и возвращать средства акционерам.

Оценки

Рынок жестоко отреагировал на смену стратегии Ленты. Если последние 4 года компания оценивалась в 20-30 годовых прибылей, то сейчас коэффициент P/E составляет 8,7, что лишь немного дороже среднерыночного уровня. С учетом долга компания также стоит немного дороже рынка (EV/EBITDA = 6, EV/EBIT =8,2), что не позволяет ей попадать в стратегии, рассчитанные на недооценку.

Дивиденды

Лента еще ни разу в своей истории не платила дивиденды, при этом руководство компании неоднократно упоминало дивиденды в качестве одного из средств распределения капитала между акционерами. Лента ожидает, что возможные изменения в корпоративной структуре будут реализованы в 2019г, что позволит рассматривать возможность дивидендных выплат с начала 2020г. Свободный денежный поток Ленты в следующем году превысит 10 млрд. рублей, что позволит без труда выплатить акционерам 3,5 млрд. руб (25% от ожидаемой прибыли по МСФО). Дивидендная доходность к текущим ценам в таком случае составит 3,5%.

Компания не входит в наши активные портфели акций.

#Лента #отчетность

{kind=link}

Полиметалл лучше рынка среди акций Мосбиржи за неделю на фоне роста цен на золото

https://dohod.ru/ik/analytics/stockmap/

https://dohod.ru/ik/analytics/stockmap/